Затраты прошлого периода

Содержание

- Исходные данные

- Условие первое: в декларации за 2019 год должен стоять налог «к уплате»

- Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

- Условие третье: в текущем налоговом периоде необходимо показать прибыль

- Судебная практика

- Как учитывать расходы кассовым методом

- Как правильно выбирать статьи затрат

- Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

- От каких настроек зависит результат калькуляции себестоимости

- Как настроить учет затрат по подразделениям

- Что делать, если были обнаружены неучтенные расходы

- Алгоритм действий субъекта хозяйствования

- Порядок учета расходов прошлых периодов

Исходные данные

Предположим, что в 2020 году бухгалтер обнаружил документы по расходам, которые нужно было отразить в 2019 году. Но тогда расходы учтены не были. Как поступить теперь? Есть два варианта.

- Сдать уточненную декларацию по налогу на прибыль за 2019 год и отразить в ней «забытые» затраты.

- Списать расходы в 2020 году, уменьшив тем самым налоговую базу 2020-го года.

Бесплатно сдать декларацию по налогу на прибыль через интернет

Второй вариант — это не что иное, как перерасчет облагаемой базы в периоде выявления ошибки. А такой перерасчет возможен, только если ошибка привела к излишней уплате налога. Об этом говорится в пункте 1 статьи 54 НК РФ.

Выполняется ли данное условие? Выполняется, ведь в 2019 году расходы были показаны не в полном объеме, и, как следствие, облагаемая база оказалась завышенной Соответственно, налог за 2019 год излишне уплачен.

Означает ли это, что затраты прошлого периода в любом случае можно списать в текущем году? По мнению многих специалистов, в том числе инспекторов ИФНС — нет, не означает. Есть еще дополнительные условия, прямо не упомянутые в Кодексе, но которые, как считают налоговики, должны выполняться.

Условие первое: в декларации за 2019 год должен стоять налог «к уплате»

Объяснение тут простое. Как мы уже упоминали, для исправления ошибки в текущем периоде нужно, чтобы ошибка привела к излишней уплате налога (п. 1 ст. 54 НК РФ). А «излишняя уплата» возможна только при наличии налога «к уплате». Если же в прошлогодней декларации значился убыток, то ни о какой уплате, тем более об «излишней», говорить не приходится.

Отметим, что сумма налога на прибыль в декларации за 2019 год не важна. Она может составлять хоть 1 рубль, лишь бы это была величина «к уплате».

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.Фокус» Подключиться к сервису

Условие второе: своевременное отражение расходов не привело бы к убыткам в прошлом периоде

Поясним на цифрах. Допустим, облагаемая база в 2019 году равнялась 100 000 руб. В 2020 году выявлены расходы, относящиеся к прошлому году, на сумму 150 000 руб. Если бы компания показала эти издержки своевременно, то в 2019 году образовался бы убыток 50 000 руб.(100 000 — 150 000).

Есть мнение, что при таком положении дел учесть «забытые» затраты в 2020 году невозможно. Ведь существует механизм, который регламентирует перенос убытков прошлого периода на будущее. Согласно ему в период с 2017 по 2021 год при списании прошлогодних убытков текущую базу разрешено уменьшать не более чем на 50% (п. 2.1 ст. 283 НК РФ).

В случае, когда база 2020 года мала, например, 20 000 руб., организация вправе учесть убытки 2019-года лишь в сумме 10 000 руб.(20 000 руб. х 50%). А отражение полной суммы прошлогодних расходов в 2020 году приводит к уменьшению базы на 150 000 руб. Таким образом, ущерб бюджету в нашем примере равен 140 000 руб.(150 000 — 10 000).

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Условие третье: в текущем налоговом периоде необходимо показать прибыль

Это условие выдвинул Минфин в письме от 06.04.20 № 03-03-06/2/27064. Авторы очередной раз напомнили содержание пункта 1 статьи 54 НК РФ — исправление ошибки в отчетном периоде возможно, только если в прошлом периоде была излишняя уплата.

А дальше чиновники сделали неожиданный вывод:

«Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

На чем основано данное утверждение, специалисты финансового ведомства не сообщили.

Судебная практика

В последнее время Верховный суд не раз обращался к теме учета прошлогодних затрат при формировании текущей налоговой базы. И неизменно давал заключение: подавать «уточненку» за прошлый период не нужно, можно списать расходы в момент их обнаружения.

Взамен всех перечисленных выше условий судьи предложили другое. Суть его в следующем. Поскольку из-за ошибки возникла переплата налога, организация вправе ее вернуть или зачесть. Но сделать это можно, только если не истекли 3 года, отведенные статьей 78 НК РФ. Значит, для отражения издержек текущим периодом необходимо, чтобы с момента ошибки прошло не более 3-х лет (см., например, определения ВС РФ от 21.01.19 № 308-КГ18-14911, от 19.01.18 № 305-КГ17-14988).

Мы полагаем, что ни одно из условий (в том числе предложенное Верховным судом) не вытекает из НК РФ. Каждое из этих требований основано на расширительном толковании закона. Тем не менее, в случае разногласий с инспектором дело, скорее всего, дойдет до суда. Поэтому тем, кто не готов тратить силы, время и деньги на арбитражный процесс, лучше по возможности не нарушать условий.

Поддержка кассового метода, аналитический учет расходов, варианты калькуляции себестоимости — в этом материале эксперты 1С отвечают на вопросы, которые наиболее часто возникают у пользователей «1С:Бухгалтерии 8» редакции 3.0 при учете в программе расходов.

Поддержка кассового метода, аналитический учет расходов, варианты калькуляции себестоимости — в этом материале эксперты 1С отвечают на вопросы, которые наиболее часто возникают у пользователей «1С:Бухгалтерии 8» редакции 3.0 при учете в программе расходов.

Как учитывать расходы кассовым методом

По общему правилу в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств (допущение временной определенности фактов хозяйственной деятельности). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут использовать кассовый метод учета доходов и расходов. При кассовом методе выручка от продажи товаров (работ, услуг) признается после поступления денежных средств и иной формы оплаты, а расходы — после погашения задолженности (п. 18 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В «1С:Бухгалтерии 8» (ред. 3.0) выручку и расходы для целей бухгалтерского учета можно учитывать без закрывающих документов («по оплате»). С определенными допущениями такой способ учета можно считать кассовым методом. Данный способ доступен только для тех, кто использует следующие специальные налоговые режимы:

- упрощенную систему налогообложения (УСН) с объектом «доходы»;

- единый налог на вмененный доход (ЕНВД);

- патентную систему налогообложения (ПСН).

Учет расходов в программе без закрывающих документов основан на допущении, что расходы на приобретение товаров (работ, услуг) относятся к тому отчетному периоду, в котором они оплачены. А расчеты с поставщиком производятся в момент приобретения товаров (работ, услуг).

Для применения этого способа в документах Списание с расчетного счета и Выдача наличных (с видом операции Оплата поставщику) достаточно в показателе Расчеты выбрать способ Без закрывающих документов. При проведении документов с указанной настройкой признается расход, который отражается проводкой:

Дебет 44 (26) Кредит 51 (50.01)

— на сумму оплаты поставщику.

В качестве счета затрат подставляется счет, указанный в поле Основной счет учета затрат регистра сведений Учетная политика.

Применяемую методику учета доходов и расходов следует закрепить в учетной политике для целей бухгалтерского учета.

При применении специальных налоговых режимов налоговый учет ведется только кассовым методом:

- при УСН — согласно пункту 1 статьи 346.17 НК РФ;

- при ПСН — согласно статье 346.53 НК РФ;

- при совмещении ЕНВД с УСН доходы ЕНВД также определяются кассовым методом (письмо Минфина России от 23.11.2009 № 03-11-06/3/271).

В «1С:Бухгалтерии 8» (ред. 3.0) налоговый учет доходов и расходов для спецрежимов автоматизирован и поддерживается за счет специальных механизмов, в том числе путем использования специальных регистров накопления. Записи в регистрах вводятся, как правило, автоматически при проведении документов, которыми регистрируются хозяйственные операции.

В общем случае для целей налогообложения прибыли применяется метод начисления. В отношении расходов это означает, что они учитываются в том отчетном (налоговом) периоде, к которому относятся, и признаются при наличии доходов, для получения которых произведены (п. 1 ст. 272, ст.ст. 318-320 НК РФ).

Ряд организаций имеет право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). В «1С:Бухгалтерии 8» кассовый метод для плательщиков налога на прибыль не поддерживается.

Как правильно выбирать статьи затрат

Согласно пункту 8 ПБУ 10/99 расходы по обычным видам деятельности в бухгалтерском учете организации должны быть сгруппированы по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Аналогичным образом подразделяются расходы, связанные с производством и (или) реализацией, для целей налогообложения прибыли (п. 2 ст. 253 НК РФ). Для целей управления следует организовать учет расходов по статьям затрат, перечень которых организация устанавливает самостоятельно (п. 8 ПБУ 10/99).

В «1С:Бухгалтерии 8» затраты по основным видам деятельности (связанным с производством и реализацией) учитываются в разрезе статей затрат. Субконто Статьи затрат присутствует на всех счетах учета затрат (например, 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.). Каждая статья затрат является элементом справочника Статьи затрат (раздел Справочники).

Использование статей затрат в программе решает одновременно следующие задачи:

- аналитический учет расходов организации в бухгалтерском учете (требование ПБУ10/99);

- группировку по видам расходов в целях налогового учета по налогу на прибыль (требование главы 25 НК РФ);

- раздельный учет расходов по видам деятельности, если организация совмещает деятельность с основной системой налогообложения (общей или упрощенной) и особым порядком налогообложения (ЕНВД или патентом для ИП).

Для организаций, которые не совмещают виды деятельности с разным порядком налогообложения и не устанавливают особых требований к детализации учета затрат, минимальный набор статей затрат будет определяться группировкой по видам расходов.

Вид расхода выбирается из предопределенного списка. Корректное указание вида расхода влияет на классификацию расхода и, как следствие, на расчет налога и заполнение декларации по налогу на прибыль. Например, статьи затрат с видом расходов:

- Не учитываемые в целях налогообложения — не будут учитываться при расчете налога на прибыль;

- НИОКР по перечню Правительства РФ — предусматривают учет суммы расходов с повышающим коэффициентом 1,5 (п. 7 ст. 262 НК РФ);

- Транспортные расходы — предусматривают автоматический расчет расходов на доставку товара в соответствии со статьей 320 НК РФ.

А для статей затрат с данными видами расходов выполняется автоматический расчет норм в соответствии с НК РФ:

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- Представительские расходы;

- Расходы на возмещение затрат работников по уплате процентов;

- Расходы на рекламу (нормируемые).

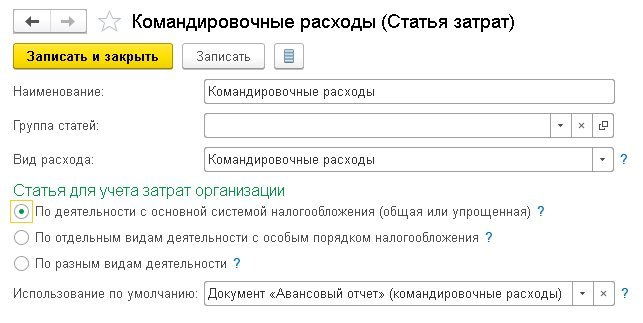

Для упрощения регистрации хозяйственных операций в программе предусмотрена автоматическая подстановка статей затрат в определенные документы и регистры. В поле Использование по умолчанию можно указать, в каких случаях данная статья будет использоваться для подстановки по умолчанию (рис. 1).

Рис. 1. Статья затрат

Некоторые статьи справочника являются предопределенными статьями. Такие статьи подставляются при обновлении программы и помечаются в списке желтым значком. Не следует вносить изменения в предопределенные статьи, поскольку они автоматически задействуются в различных алгоритмах программы.

1С:ИТС

О раздельном учете доходов и расходов в программе «1С:Бухгалтерия 8» (общей или упрощенной) и см. в разделе «Инструкции по учету в программах 1С».

Расходы, не относящиеся к основным видам деятельности (внереализационные расходы), в «1С:Бухгалтерии 8» учитываются на счете 91 «Прочие доходы и расходы» по статьям прочих доходов и расходов. Каждая такая статья является элементом справочника Прочие доходы и расходы (раздел Справочники).

Указание статей прочих доходов и расходов (так же, как и статей затрат) обеспечивает аналитический учет прочих доходов и расходов организации в бухгалтерском учете, группировку по видам внереализационных расходов в налоговом учете (по налогу на прибыль), а также раздельный учет расходов по видам деятельности.

Вид прочих доходов и расходов выбирается из предопределенного списка. Корректное указание вида прочего расхода влияет на его классификацию и отражается на заполнении финансовой отчетности. Одновременно с этим вид прочего расхода влияет на классификацию внереализационного расхода, на расчет налога и заполнение декларации по налогу на прибыль. Например, оборот по дебету счета 91.02 с видом прочих доходов и расходов Проценты к получению (уплате) и Проценты, начисленные в соответствии со статьей 269 будет отражен:

- по строке 2330 «Проценты к уплате» отчета о финансовых результатах (утв. приказом Минфина России от 02.07.2010 № 66н);

- и по строке 201 «расходы в виде процентов…» Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

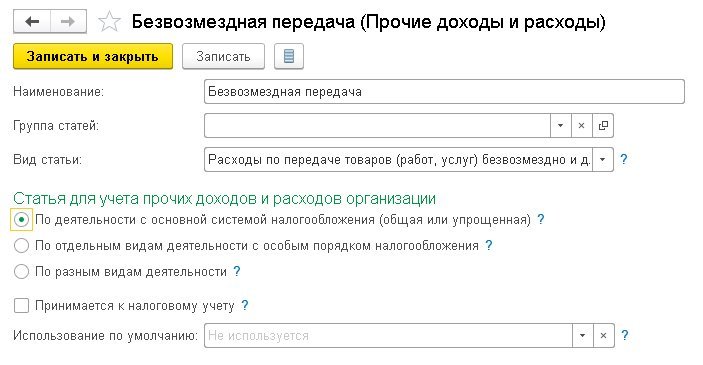

Для учета расходов, относящихся к статье 270 НК РФ «Расходы, не учитываемые в целях налогообложения», используются статьи со снятым флагом Принимается к налоговому учету (рис. 2). Вне зависимости от указанного вида доходов и расходов они не уменьшают налоговую базу по налогу на прибыль.

Рис. 2. Статья прочих доходов и расходов

Для упрощения регистрации хозяйственных операций по учету прочих доходов и расходов также предусмотрена автоматическая подстановка статей.

1С:ИТС

Об особенностях учета по статьям затрат и статьям прочих доходов и расходов см. в разделе .

Какие настройки требуется сделать в 1С для учета прямых и косвенных расходов

Понятия прямых и косвенных расходов в бухгалтерском и налоговом учете отличаются.

В бухгалтерском учете расходы подразделяются на прямые и косвенные в зависимости от способов включения в себестоимость отдельных видов продукции. Под прямыми понимаются те расходы, которые связаны с производством отдельных видов продукции и которые могут быть прямо и непосредственно включены в их себестоимость. Под косвенными понимаются расходы, связанные с производством нескольких видов продукции, включаемые в их себестоимость с помощью специальных методов (п. 20 «Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях», утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970).

Порядок учета затрат на производство продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливается отраслевыми нормативными актами и методическими указаниями по бухгалтерскому учету (п. 10 ПБУ 10/99).

Прямые расходы учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Косвенные расходы учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н).

Для целей налогообложения прибыли к прямым расходам могут быть отнесены затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг (материальные затраты, расходы на оплату труда персонала, страховые взносы, амортизация основных средств). Перечень прямых расходов, связанных с производством продукции (выполнением работ, оказанием услуг), организация вправе определить самостоятельно. К косвенным расходам относятся расходы, осуществленные в отчетном (налоговом) периоде и не отнесенные к прямым или внереализационным расходам (п. 1 ст. 318 НК РФ).

Прямые расходы можно включить в расходы текущего отчетного (налогового) периода только в размере, приходящемся на реализованную продукцию, работы, услуги, в стоимости которых они учтены. А косвенные расходы в полном объеме включаются в расходы периода, в котором они осуществлены (п. 2 ст. 318 НК РФ).

Порядок отнесения расходов к прямым или косвенным должен быть экономически обоснован и обусловлен спецификой технологического процесса, а расходы могут быть отнесены к косвенным только при отсутствии реальной возможности отнести их к прямым (письмо Минфина России от 05.09.2018 № 03-03-06/ 1/63428).

Особенности определения расходов по торговым операциям определены статьей 320 НК РФ. Для торговых операций к прямым расходам относятся:

- стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде;

- суммы расходов на доставку покупных товаров (транспортные расходы), если эти расходы не включены в цену приобретения указанных товаров.

Все остальные расходы торговых организаций, осуществленные в текущем месяце, за исключением внереализационных, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Теперь о настройках «1С:Бухгалтерии 8». Для отражения производственных операций в программе должна быть включена соответствующая функциональность (раздел Главное — Функциональность). На закладке Производство следует установить одноименный флаг.

Методы распределения косвенных расходов для включения их в себестоимость продукции (работ, услуг) указываются в настройках учетной политики (раздел Главное — Учетная политика).

Перечень прямых расходов для целей налогообложения прибыли указывается в регистре Методы определения прямых расходов производства в НУ. Данный регистр доступен по ссылке Перечень прямых расходов из формы Налог на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль).

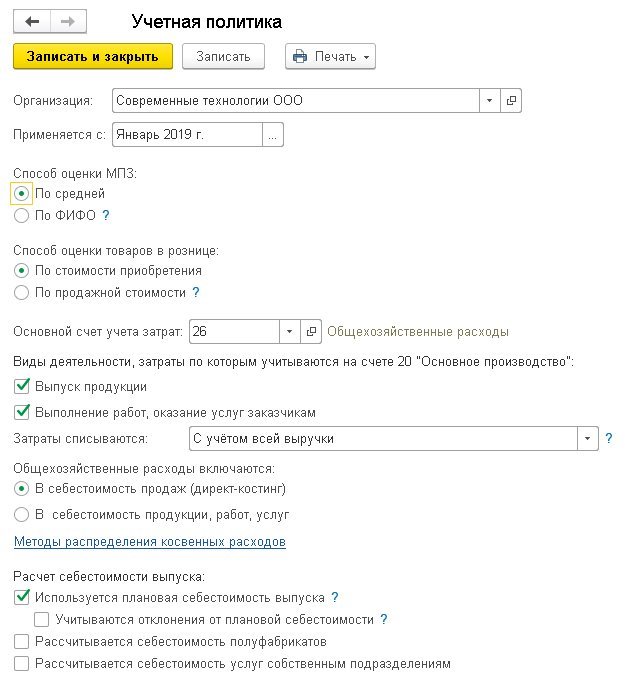

Рассмотрим подробнее настройки учетной политики (рис. 3).

Рис. 3. Учетная политика

Обратите внимание, что некоторые из этих настроек оказывают влияние на учет прямых и косвенных расходов в налоговом учете.

Если предприятие выпускает продукцию и/или выполняет работы (оказывает услуги) заказчикам, то необходимо включить флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам. Если хотя бы один из указанных флагов установлен, в форме Учетная политика становятся доступны:

- блок настроек учета общехозяйственных расходов;

- ссылка Методы распределения косвенных расходов;

- блок настроек расчета себестоимости выпуска.

В блоке настроек учета общехозяйственных расходов располагается переключатель Общехозяйственные расходы включаются, который можно установить в одно из положений:

- В себестоимость продаж (директ-костинг). Все расходы, учтенные на счете 26, будут списываться на финансовый результат (на счет 90.08 «Управленческие расходы») в периоде их осуществления. В налоговом учете эти расходы также будут косвенными (независимо от правил, установленных для них в регистре Методы определения прямых расходов производства в НУ);

- В себестоимость продукции, работ, услуг. Все расходы, учтенные на счете 26, будут списываться на прямые расходы (например, на счет 20.01) в соответствии с порядком, указанным в регистре Методы распределения общепроизводственных и общехозяйственных расходов.

По ссылке Методы распределения косвенных расходов выполняется переход к форме регистра Методы распределения общепроизводственных и общехозяйственных расходов. Регистр предназначен для хранения правил распределения общепроизводственных и общехозяйственных расходов, учитываемых на счетах 25 и 26. Обязательным для заполнения является поле База распределения, где можно выбрать одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка;

- Прямые затраты;

- Отдельные статьи прямых затрат;

- Не распределяется.

Общехозяйственные и общепроизводственные расходы будут распределяться пропорционально показателю, указанному в Базе распределения (например, объему выпущенной в текущем месяце продукции и оказанных услуг, выраженному в количественных измерителях, и т. д.).

Для общепроизводственных и общехозяйственных расходов можно устанавливать способ распределения с детализацией до подразделения и статьи затрат. Это может потребоваться в случае, когда для разных видов расходов необходимо применение разных способов распределения.

Если для всех общехозяйственных и общепроизводственных расходов необходимо установить единый способ распределения, то при установке способа распределения не нужно указывать счет затрат, подразделение и статью затрат. Также можно установить общий способ распределения для всех расходов, учитываемых на одном счете или по одному подразделению.

При установлении способа распределения в регистре указывается дата, начиная с которой применяется способ распределения. При необходимости изменить способ распределения расходов в регистр сведений вводится новая запись, в которой указываются новый способ распределения и дата, начиная с которой следует применять новый способ.

Что касается торговых организаций, то для учета прямых расходов никаких специальных настроек Учетной политики выполнять не потребуется.

В бухгалтерском и налоговом учете сумму транспортных расходов по приобретенным товарам можно включить:

- в стоимость товаров (например, с помощью документа Поступление доп. расходов);

- в состав расходов компании на продажу — на счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (например, с помощью документа Поступление (акт, накладная) с видом Услуги). Чтобы расчет и списание транспортных расходов выполнялись автоматически, при регистрации поступления услуг транспортной компании необходимо выбирать значение вида расходов как Транспортные расходы.

При закрытии месяца с помощью регламентной операции Закрытие счета 44 «Издержки обращения» расходы на продажу, учитываемые на счете 44, списываются на счет 90.07.1 «Расходы на продажу по деятельности с основной системой налогообложения» следующим образом:

- суммы транспортных расходов — только в части реализованных товаров;

- все остальные расходы — в полной сумме.

1С:ИТС

Подробнее о закрытии счетов учета затрат на примерах, в том числе об учете транспортных расходов, см. в разделе .

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

1С:Бухгалтерия 8: настройка точной калькуляции себестоимости с учетом использования конкретных материалов

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

1С:Бухгалтерия 8: как распределять прямые расходы производства без использования плановой себестоимости

Как настроить учет затрат по подразделениям

Наряду с учетом по статьям затрат и по видам продукции в «1С:Бухгалтерии 8» поддерживается аналитический учет затрат по месту их возникновения (производствам, цехам, участкам и т. п.). Группировка расходов по подразделениям в первую очередь актуальна для производственных предприятий. Для ведения аналитического учета затрат по каждому подразделению в программе необходимо заполнить справочник подразделений организации и настроить аналитику плана счетов.

Справочник Подразделения предназначен для хранения списка подразделений организации, в разрезе которых ведется аналитический учет в программе. Справочник доступен из карточки организации (раздел Главное — Организации) по гиперссылке Подразделения.

В начале работы с информационной базой по умолчанию в справочник введено только одно Основное подразделение, которое можно переименовать. Новые подразделения в справочник вводятся по команде Создать. Одно из подразделений можно назначить основным (кнопка Использовать как основное). Подразделение, выделенное как основное, по умолчанию подставляется в документы и отчеты. Аналитика плана счетов настраивается в форме Настройка плана счетов (раздел Администрирование — Параметры учета — Настройка плана счетов).

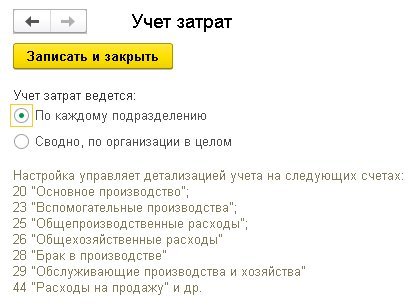

Если для параметра Учет затрат установлено значение Сводно, по организации в целом, то следует перейти по одноименной ссылке, установить переключатель в положение По каждому подразделению (рис. 5) и сохранить настройки (кнопка Записать и закрыть). До недавнего времени учет по подразделениям поддерживался на всех затратных счетах, кроме счета 44 «Расходы на продажу». Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» добавлен учет по подразделениям на счете 44.

Рис. 5. Настройка учета затрат по подразделениям

Неучтенные расходы появляются в ситуациях, когда затраты были осуществлены в прошлом налоговом периоде, а документальное их подтверждение появилось позже – после наступления нового финансового года. Услуга или товары были по факту получены, деньги на них предприятие потратило, но в учете не смогло отразить из-за отсутствия оснований в виде оформленных актов, накладных.

Что делать, если были обнаружены неучтенные расходы

Если организацией было выявлено наличие расходов, относящихся к категории неучтенных, в бухгалтерском и налоговом учете должны быть произведены операции по признанию этих затрат. Ошибки, допущенные в прошлых периодах, разрешено исправлять в отчетном году в соответствии с нормативами ст. 54 НК РФ:

- ошибочные действия не повлекли занижения размера налогового обязательства (письменные пояснения Минфина от 4 августа 2017 г. № 03-03-06/2/50113);

- срок перерасчета не может быть больше 3 лет;

- финансовый результат отчетного года не содержит признаков убыточности (требование озвучено в Письме Минфина от 24 марта 2017 г. под № 03-03-06/1/17177).

Вариантов действий при обнаружении неучтенных затрат может быть два:

- Исправление ситуации текущим периодом.

- Внесение изменений в год, в котором возникла неточность.

Первый случай актуален, если организация не может достоверно определить, на каком этапе были упущены операции по понесенным расходам. Разрешено применить этот прием, если налоговая база была завышена, бюджету не был нанесен ущерб в форме недоплаты налога на прибыль. Налоговые органы не рекомендуют производить корректировку отчетным периодом, если он является убыточным для организации. Не приветствуется использование этого способа в ситуациях с наличием убытка в периоде, в котором расходы были фактически понесены.

Возможность вернуть переплату по налоговым отчислениям возникает только при условии внесения изменений в утвержденную отчетную документацию прошлых периодов. Вариант с уточнением данных датой возникновения расходов опирается на правила исправления ошибок в налоговом учете.

НА ЗАМЕТКУ! Внесение корректировок в налоговую отчетность прошлых лет с целью уменьшения базы налогообложения привлекает к субъекту хозяйствования повышенное внимание контролирующих органов. После этой процедуры возможно инициирование выездной проверки налоговой инспекцией.

Положения ПБУ 22/2010 указывают на то, что отсутствие информации в учете о конкретной операции по причине недоступности для организации сведений и документов о событии не может быть признано ошибкой. Если руководствоваться этой нормой, то изменения не надо вносить прошлым периодом, достаточно отразить затраты в текущем году. Утверждение согласовывается и с содержанием Постановления № 09АП-6639/2013 от 26 марта 2013 г., составленного арбитражным апелляционным судом.

Разночтения по выбору метода исправления ситуации с обнаруженными неучтенными расходами вызваны тем, что:

- нет законодательного определения в налоговом законодательстве термина «ошибки»;

- отсутствие заниженных налоговых отчислений не наносит ущерба бюджету государства, поэтому уточнение сведений в декларациях предыдущих лет не может быть обязанностью налогоплательщика, это его право.

Такие выводы подтверждаются Минфином в Письме от 16 октября 2009 г. под № 03-03-06/1/672. Если в периоде понесения расходов по факту не был начислен к уплате налог, то это забытую часть расходов нельзя отразить текущей датой. Нарушается требование, которое предполагает наличие излишне перечисленного налога в пользу бюджета. В Письме Минфина от 23 апреля 2010 г. под № 03-02-07/1-188 указывается, что при желании увеличить расходную базу за счет неучтенных затрат в случае отсутствия налоговых платежей необходимо подавать уточняющие декларации.

ОБРАТИТЕ ВНИМАНИЕ! Минфин настаивает, что при убыточности деятельности неучтенные расходы нельзя отражать текущим годом, они должны быть показаны в уточняющей отчетности прошлых лет.

Без корректировки отчетных данных предыдущих лет не обойтись в ситуациях, когда имели место неучтенные и расходые, и доходные операции. Даже если суммы, завышающие и занижающие налогооблагаемую базу, равны, не разрешается их суммировать в текущем году. Для минимизации рисков рекомендуется подавать уточненную декларацию.

Последствия выявления неучтенных затрат

Неучтенные затраты могут стать причиной переплаты предприятия по налоговым обязательствам. Бюджет от отсутствия в учете субъекта предпринимательства одной или нескольких расходных операций не пострадает, но это негативно скажется на финансовом состоянии учреждения. Появление переплаты по налогу на прибыль не означает, что исключена вероятность занижения показателя начислений по другим видам налогов.

НАПРИМЕР. Если забыть учесть расходы, связанные с приобретением основного средства, налог на прибыль будет завышен, но отсутствие в учете данных о новом активе приведет к недоплате налога на имущество.

За недоимки на предприятие может быть наложен штраф и будет насчитываться пеня за просрочку платежа.

Алгоритм действий субъекта хозяйствования

Если принято решение исправлять данные учета путем отображения ранее неучтенных сумм, то надо заранее подготовить документальное обоснование для каждого шага. Это необходимо для того, чтобы суметь в случае внеплановой налоговой проверки доказать правильность действий в настоящий момент. Все суммы доходов и расходов должны быть подтверждены первичной документацией.

Алгоритм исправления недочетов зависит от типа налогов, по которым произошло завышение платежа из-за неучтенных расходных операций. В отношении НДС с налогом на прибыль можно скорректировать показатели прошлых лет или отразить все в текущем периоде. Пошагово это выглядит так:

- Определяется год возникновения ошибки при формировании базы налогообложения.

- Выясняется финансовый результат по периоду, в котором возникли неучтенные затраты. Если имела место прибыль, то можно производить корректировку.

- Подводится итог финансовой деятельности в текущем году. При выявлении убыточности этим годом исправлять базу налогообложения нельзя.

- Подается уточненная налоговая декларация за промежуток времени, относящийся к периоду возникновения ошибки или неточности, или исправление производится текущим годом.

- В случае с уточняющей отчетностью на следующем этапе составляется заявление в обслуживающий налоговый орган о возврате или зачете суммы налога, которая была перечислена в бюджет излишне.

После этого надо систематизировать все документы и подготовиться к возможной внеплановой проверке ФНС.

Если обнаруженные неучтенные расходные операции затрагивают базу налогообложения по налогу на прибыль, то вариант решения проблемы только один: подать уточняющую декларацию за период, в котором были показаны неверные данные. Текущей датой исправить ошибку нельзя. Для земельной декларации не предусмотрена возможность проведения перерасчетов за прошлые годы в отчетном периоде. Форма декларации предполагает внесение корректировок только путем уточнения поданных отчетов за соответствующий период.

Пошаговая инструкция по документальному сопровождению учета затрат прошлых периодов:

- Составляется бухгалтерская справка, в которой указываются точные суммы затрат, осуществленных в прошлом периоде и не отраженных в отчетности. В справке обязательно надо сформулировать пояснения причин возникновения неучтенных операций.

- На основании справки можно вносить корректировки в бухгалтерскую документацию. Неучтенные расходы показываются как прочие затраты.

- Отражаются изменения в налоговом учете.

- Производится перерасчет налогооблагаемой базы после появления корректировок в учете.

- Формируются уточняющие декларации для ФНС.

ЗАПОМНИТЕ! При необходимости подать уточненную декларацию для исправления ошибки прошлых лет надо использовать ту форму отчета, которая была актуальна в периоде возникновения неучтенных операций по расходам предприятия.

Порядок учета расходов прошлых периодов

Отражение корректировок в бухгалтерском учете должно производиться в прошлом году, если отчетность по нему еще не утверждена. В ситуациях с утвержденными формами бухгалтерских отчетов внесение изменение производится текущим отчетным периодом. При обнаружении расходов, которые не были показаны в учете и произошли в прошлом, делается проводка Д91.2 (84) и К60 (76).

Какой использовать счет по дебету, предприятие определяет самостоятельно, опираясь на критерий существенности ошибки. Степень значимости неточностей в учете оценивается по нормативам, отраженным в учетной политике организации. Для несущественных ошибок рекомендуется воспользоваться счетом 91, при внушительных суммах неучтенных затрат применяют 84 счет. Показатели в отчетности при выявлении существенных ошибок должны пересчитываться ретроспективным методом.

Добавить комментарий