Выручка и прибыль

Здравствуйте! В этой статье мы поговорим о смежных, но не тождественных понятиях: выручка, доход и прибыль.

Сегодня вы узнаете:

- Что входит в выручку предприятия;

- Из чего формируются доход и прибыль компании;

- В чем основные различия между этими понятиями.

Содержание

- Что такое выручка

- Что такое доход

- Что такое прибыль

- Главные отличия выручки и прибыли, прибыли и дохода

- Что такое предприятие?

- Классификация предприятий

- Функции предприятия

- Объединения предприятий

- Самостоятельность предприятия

- Понятие выручки простыми словами

- Для чего нужен расчет выручки?

- Функции выручки

- Что может входить в состав выручки?

- Пример расчета

- Чем выручка отличается от прибыли?

- Может ли выручка принимать отрицательные значения?

Что такое выручка

Выручка – заработок от прямой деятельности компании (от продажи продукции или услуг). Понятие выручки встречается исключительно в бизнесе и предпринимательстве.

Выручка характеризует общую эффективность деятельности предприятия. Именно выручка, а не доход отражаются в бухучете.

Существует несколько способов учета выручки на предприятии.

- Кассовый метод определяет выручку как реальные деньги, получаемые продавцом за оказание услуг или реализацию товара. То есть при предоставлении рассрочки предприниматель получит выручку только после фактической оплаты.

- Другой способ учета – по начислению. Выручка по нему признается в момент подписания договора или получения покупателем товара, даже если реальная оплата произойдет позже. При этом авансовые платежи к такой выручке не относятся.

Выручка в организации бывает:

- Валовая – совокупная оплата, полученная за работу (или товар).

- Чистая – применяется в бухучете. Из валовой выручки вычитают косвенные налоги (НДС), акцизы, пошлины и так далее.

Общая выручка предприятия складывается из:

- Выручки от основной деятельности;

- Инвестиционной выручки (продажи ценных бумаг);

- Финансовой выручки.

Что такое доход

Определение слова «доход» вовсе не тождественно термину «выручка», как ошибочно полагают некоторые предприниматели.

Доход – сумма всех денег, заработанных предприятием благодаря своей деятельности. Это увеличение экономической выгоды предприятия за счет увеличения капитала компании поступлением активов.

Подробная трактовка путей формирования доходов и их классификация содержатся в Положении о бухгалтерском учете «Доходы организаций».

Если денежная выручка – это средства, поступающие в бюджет компании в ходе ее основной деятельности, то доход включает в себя еще и иные источники прибытия средств (продажа акций, получение процентов по депозиту и так далее).

На практике предприятия зачастую ведут многообразную деятельность и соответственно имеют различные каналы для получения дохода.

Доход – общая выгода компании, результат ее работы. Это сумма, увеличивающая капитал организации.

Иногда доход бывает равен по величине чистой выручке организации, но чаще всего компании имеют несколько видов дохода, а выручка может быть только одна.

Доход встречается не только в предпринимательстве, но и в повседневной жизни частного лица, не занимающегося бизнесом. Например: стипендия, пенсия, зарплата.

Получение средств за рамками ведения предпринимательской деятельности будет именоваться доходом.

Основные отличия выручки и дохода приведем в таблице:

| Выручка | Доход |

| Итог основной деятельности вашего бизнеса | Результат и основных, и вспомогательных видов деятельности (реализация акций, проценты по банковскому депозиту) |

| Возникает только в результате ведения коммерческой деятельности | Допускается даже у безработных граждан (пособия, стипендии) |

| Рассчитывается из средств, полученных в результате работы фирмы | Равен выручке за вычетом расходов |

| Не может быть меньше нуля | Допустим уход в отрицательное значение |

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

Чтобы рассчитать прибыль, необходимо сложить все приходящие средства и вычесть из полученной суммы все допущенные издержки.

При неблагополучном раскладе и даже при большом доходе прибыль предпринимателя может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение инвестиций и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки (налог на прибыль, кредитные проценты и так далее), образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. И именно чистая прибыль отражается в бухгалтерском балансе и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

И доход, и прибыль можно спрогнозировать, если учесть выручку за прошлые периоды работы, постоянные и переменные затраты.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть.

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Что такое предприятие?

Предприятие (enterprise) – имущественный комплекс, созданный юридическим лицом для осуществления предпринимательской деятельности. В состав имущественного комплекса входят: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукция, права требования, долги, права на фирменное наименование, торговые знаки, знаки обслуживания, индивидуализирующие предприятие, его продукцию, работы, услуги, и другие исключительные права.

В современных условиях предприятие является основным звеном рыночной экономики, поскольку именно на этом уровне создаются нужные обществу товары, оказываются необходимые услуги. Предприятие — самостоятельный хозяйствующий субъект, созданный в порядке, установленном законодательством о предприятиях и предпринимательской деятельности для производства продукции, выполнения работ и оказания услуг в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие самостоятельно осуществляет свою деятельность, распоряжается выпускаемой продукцией, полученной чистой прибылью. Предприятие вправе осуществлять любые виды деятельности, предусмотренные его уставом, если они не запрещены законодательством. Отдельные виды деятельности могут осуществляться предприятием только на основе лицензии (специального разрешения).

Предприятие имеет право иметь самостоятельный баланс, расчетный и иные счета в банках, печать со своим наименованием и другие права, закрепленные законодательством.

Классификация предприятий

Для целей систематизации различного типа предприятий выделяют следующие факторы, в соответствии с которыми предприятия подразделяются на группы:

- форма собственности;

- отраслевая принадлежность;

- организационно-правовая форма;

- размер предприятия;

- используемые ресурсы;

- местоположение;

- национальная принадлежность собственников предприятия.

По форме собственности различают предприятия, находящиеся в:

- государственной собственности;

- муниципальной собственности;

- частной собственности;

- собственности общественных организаций;

- иной форме собственности (смешанная собственность, собственность иностранных лиц, лиц без гражданства).

По масштабу предприятия разделяют на:

- малые;

- средние;

- крупные.

Классификационными факторами, определяющими отношение предприятия к малому, среднему или крупному, являются: количество работников, годовой оборот, размер основного капитала, количество рабочих мест, затраты на оплату труда, использование исходных материалов.

По организационно-правовой форме предприятия делятся на:

- индивидуальные;

- партнерства (хозяйственные товарищества и общества);

- корпорации (акционерные общества, госкорпорации).

По цели деятельности предприятия могут подразделяться на:

- коммерческие;

- некоммерческие.

По отраслевой принадлежности предприятия подразделяются на:

- промышленные предприятия, которые осуществляют производство товаров различного назначения;

- торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции;

- транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств;

- предприятия в сфере услуг, оказывающие различные услуги, например, гостиницы, консалтинговые фирмы и другие предприятия сферы финансовых услуг:

- банки, которые собирают финансовые средства, предоставляют кредиты и оказывают другие виды финансовых услуг;

- страховые организации, которые осуществляют страхование от различных видов рисков.

По принадлежности капитала и контролю над ним:

- национальные;

- иностранные;

- смешанные.

По преобладающему производственному фактору:

- трудоемкие;

- капиталоемкие;

- материалоемкие.

Функции предприятия

В процессе своей деятельности предприятие выполняет следующие функции:

- Управление финансами. Забота о финансах является отправным моментом и конечным результатом работы любого предприятия. Его цель — обеспечение финансовой устойчивости и ликвидности. В условиях рыночной экономики эта функция выдвигается на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры капитала и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные средства, зависит финансовое благополучие предприятия и результаты его деятельности.

- Управление персоналом. Выражается в отборе и приеме на работу, подготовке и переподготовке персонала в соответствии с потребностями бизнеса, решении всех вопросов, касающихся его эффективного использования.

- Исследования и разработки. Деятельность по созданию новых видов продукции и технологических процессов, улучшению существующих с целью повышения эффективности производства и расширения рынка сбыта.

- Маркетинг, обеспечивающий исследование рынка, определение нужд и запросов потребителей, реальные заказы на продукцию и успешную ее реализацию.

- Производственная функция, которая вытекает из главной задачи предприятия — получение прибыли. Это возможно только за счет производства продукции, работ и услуг, необходимых обществу.

- Материально-техническое обеспечение. Данная функция реализуется в результате приобретения сырья, комплектующих, машин, оборудования и других материальных ценностей, необходимых для хозяйственной деятельности.

- Экологическая функция, предусматривающая выпуск экологически чистой продукции и снижение ее природоемкости. Экологическая деятельность предприятия направлена на снижение и компенсацию отрицательного воздействия его производства на окружающую среду.

- Социальная функция. Обеспечивает условия для воспроизводства рабочей силы, материальную заинтересованность в результатах труда. Предприятие несет ответственность за производственный травматизм, обязано обеспечить безопасные условия труда своим работникам. Важной составляющей социальной деятельности является обеспечение подготовки, переподготовки и повышение квалификации персонала.

Объединения предприятий

Предприятия могут объединяться в ассоциации (союзы), концерны, холдинги, межотраслевые и региональные и другие объединения. Так, объединения создаются на договорной основе в целях координации осуществляемой ими предпринимательской деятельности, представления и защиты общих имущественных интересов, а также расширения возможностей предприятий.

В мировой практике сложились такие варианты объединений предприятий, как картели, синдикаты, пулы, тресты, концерны, промышленные холдинги, финансовые группы.

Картель представляет собой объединение, как правило, предприятий одной отрасли, предполагающее проведение единой рыночной стратегии, включая согласованную ценовую политику, совместную позицию в отношении крупных клиентов, обмен информацией и пр. Для картеля характерны следующие признаки:

- договорный характер объединения;

- сохранение права собственности участников картеля на свои предприятия и обеспечиваемая этим хозяйственная, финансовая и юридическая самостоятельность;

- совместная деятельность по реализации продукции, которая может распространяться, хотя и в ограниченной степени, на ее производство.

Синдикат — разновидность картельного соглашения, которое предполагает сбыт продукции его участников через единый сбытовой орган, создаваемый в форме акционерного общества или общества с ограниченной ответственностью. Участники синдиката, как и картеля, сохраняют свою юридическую и коммерческую самостоятельность, а иногда и собственную сбытовую сеть, которая тесно связана с синдикатской сбытовой конторой или обществом. Форма синдиката наиболее распространена в отраслях с массовой однородной продукцией: горнодобывающей, металлургической, химической.

К объединениям картельного типа относятся также пулы. Пулом называется объединение предпринимателей, предусматривающее особый порядок распределения прибыли его участников. Прибыли участников пула поступают в «общий котел», а затем распределяются между ними в заранее установленной пропорции.

Трест представляет собой объединение, в котором различные предприятия, ранее принадлежащие разным предпринимателям, сливаются в единый производственный комплекс, теряя свою юридическую и хозяйственную самостоятельность. В тресте объединяются все стороны хозяйственной деятельности предприятий, а не одна какая-нибудь сторона, как в картеле или синдикате. Форма треста удобна для организации комбинированного производства, т.е. объединения в одной компании предприятий разных отраслей промышленности, либо представляющих собой последовательные ступени обработки сырья, либо играющих вспомогательную роль одна по отношению к другой.

Концерн — это объединение самостоятельных предприятий, связанных посредством системы участия, персональных уний, патентно-лицензионных соглашений, финансирования, тесного производственного сотрудничества.

Концерн обычно является производственным объединением, в которое входят предприятия разных отраслей. В зависимости от этого концерны имеют характер «вертикальных» или «горизонтальных» объединений. Первый тип объединений охватывает предприятия разных отраслей промышленности, производственный процесс которых взаимосвязан (например, горнодобывающие, металлургические и машиностроительные), второй — предприятия разных отраслей производств, не связанных между собой.

Объединенные в концерн предприятия остаются юридическими лицами в форме акционерных обществ или иных хозяйственных объединений, но имеют общее руководство, осуществляемое головной компанией (холдингом).

Холдинг представляет собой «держательскую» (материнскую, головную) компанию, которая, обладая контрольным пакетом акций предприятий, объединенных в единую структуру, обеспечивает управление ими и контроль над их деятельностью.

Холдинговые структуры являются многофакторными комплексными образованиями, обеспечивающими последовательное объединение производственных и капитальных ресурсов, создание крупномасштабных дифференцированных производств, ориентированных на разработку и внедрение новейших технических решений, реализацию различных инвестиционных программ.

Финансово-промышленная группа (ФПГ) — это совокупность юридических лиц, действующих как основное и дочерние общества, либо полностью или частично объединивших свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Самостоятельность предприятия

Предприятие обладает самостоятельностью в организации производства и коммерческой свободой. Оно определяет пути и способы реализации своей продукции, выбирает контрагентов, с которыми будет иметь дело; экономические связи закрепляются договорами. Важным условием коммерческой свободы является также свободное ценообразование.

Независимость как исходный признак организации предприятия нельзя понимать упрощенно. В экономике абсолютной свободы производителей не существует. Предприятие имеет полную самостоятельность в том смысле, что над ним нет инстанции, управляющей его хозяйственной деятельностью. Но оно не свободно от рынка, от его жестких требований. Поэтому можно говорить лишь об определенных рамках самостоятельности.

Взаимодействует с самостоятельностью принцип личной экономической заинтересованности лиц, создавших предприятие. Предприятие в рамках рыночной экономики выступает как источник личной выгоды, и это является одним из ведущих факторов предпринимательской деятельности. Данный фактор, непосредственным образом влияющий на деятельность предприятия, выражается в стремлении организовать работу предприятия так, чтобы получить максимально возможную прибыль. Однако особенностью товарного производства является то, что предприниматель, преследуя свою сугубо личную выгоду, тем не менее, работает на общество в конечном итоге, удовлетворяя свои интересы, создает более качественные типы продукции.

Обладая самостоятельностью, предприятие берет на себя ответственность за результаты осуществляемой деятельности. Оно отвечает за нарушение договорных, кредитных, расчетных и налоговых обязательств, продажу товаров, пользование которыми может причинить вред здоровью, и за нарушение иных правил, предусмотренных законодательством. Помимо вышеуказанных обязательств предприятие должно быть организовано таким образом, чтобы рационально использовать имеющиеся в его распоряжении землю и другие природные ресурсы, не загрязнять окружающую среду, не нарушать правил безопасности производства, соблюдать санитарно-гигиенические нормы и требования по защите здоровья его работников.

Характерным признаком деятельности предприятия является предпринимательский риск. Рыночные отношения требуют от предприятия производства качественной и конкурентоспособной продукции. Ключевой момент, лежащий в основе хозяйственного риска — соотношение между предполагаемыми затратами и результатами. Если цены произведенных продуктов не возмещают затрат, это значит, что либо предприниматель не сумел эффективно организовать деятельность своего предприятия, либо неблагоприятно сложилась конъюнктура. Необходимость постоянно контролировать комбинации условий производства все время заставляет изыскивать новые технологические решения, снижать себестоимость продукции и т.д.

Свобода предпринимательства, свобода выбора и личный интерес формируют отношения состязательности, конкуренции между участниками рыночного обмена.

Предприятие, осуществляя самостоятельное хозяйствование, связано через систему рыночных связей (рынки ресурсов и готовой продукции) с другими предприятиями, поставщиками и потребителями.

Выручка является ключевым понятием в бизнесе. Это показатель деятельности любого предприятия. Для его определения требуется произвести ряд расчетов. Многие путают выручку с прибылью. Однако это разные понятия.

Как отразить в бухгалтерском балансе выручку по строке 2110?

Понятие выручки простыми словами

Выручка – это доход от деятельности компании, совокупность полученных средств за исполнение услуг или продажу товаров. Высчитывается за заданный период времени. Раньше выручка считалась разновидностью прибыли. Однако сейчас данный вопрос оспаривается множеством специалистов.

ВАЖНО! От размера выручки зависит деятельность компании. Именно получение средств является итогом деятельности предприятия. Если этих средств очень мало, организация считается убыточной.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Как определить выручку для целей налога на прибыль?

Пример расчета

Магазин продает стиральные машины по стоимости 5 000 рублей. За месяц было реализовано 100 стиральных машин. Стоимость бытовой техники умножается на количество единиц проданного товара. То есть, выручка магазина составит 500 000 рублей в месяц.

Размер выручки необходимо указать в бухгалтерском учете. Прописывается данный показатель в строфе 2110 «Выручка».

ВАЖНО! Выручка облагается налогом, а потому из этого значения необходимо вычесть налоговые отчисления.

Чем выручка отличается от прибыли?

Выручка представляет собой совокупность средств, полученных от деятельности. Расходы предприятия данное значение не учитывает. Прибыль – это разница между выручкой и расходами. Под расходами понимаются затраты на обеспечение деятельности предприятия. Рассмотрим все отличия:

- Исчисление. Размер выручки может быть нулевым или положительным. Прибыль может принимать негативные значения.

- Состав. Для получения сведений о выручке достаточно знать все доходы предприятия от его деятельности. Для вычисления прибыли необходимо знать не только о размере доходов, но и о сумме расходов.

- Реальное выражение. Выручка может быть потенциальной. К примеру, предприятие предоставляет клиентам возможность оформить рассрочку. Средств на счету компании может не быть, но есть гарантия их появления. Прибыль «виртуальной» быть не может. Она рассчитывается на основании фактических значений.

- Выражение. Выручка – определение, которое можно истолковывать в единственном значении. Прибыль же может подразделяться на две формы: валовая и чистая. Чистая прибыль обозначает размер дохода, полученный после уплаты всех налоговых сборов.

Прибыль и выручка значительно отличаются между собой по ключевому ряду признаков.

Пример

Компания занимается продажей телефонов по 1 000 рублей. В месяц удается продать 500 телефонов. Выручка составляет 500 000 рублей. Та же компания тратит на свою деятельность определенные средства. Они уходят на оплату аренды помещения. В месяц арендные отчисления составляют 50 000 рублей. Также компании приходится выплачивать зарплату своим сотрудникам. В совокупности, заработная плата будет составлять 100 000 рублей.

Требуется, во-первых, сложить все расходы. Они составят 150 000 рублей. Из выручки вычитаются все расходы. Прибыль составит 350 000 рублей.

Может ли выручка принимать отрицательные значения?

Выручка может быть или нулевой, или положительной. Если все доходы предприятия отсутствуют, значение будет нулевой. Это свидетельствует о том, что компания не занимается никакой деятельностью. Связана данная особенность с тем, что из выручки ничего не вычитается. Если она отсутствует полностью, значит в компанию не поступает вообще никаких средств.

К СВЕДЕНИЮ! А вот прибыль может быть отрицательной. К примеру, компания продала товар на сумму 10 000 рублей, а стоимость аренды офиса составляет 20 000 рублей. В данном случае организация уйдет в минус на 10 000 рублей.

Выручка – важное понятие при ведении бизнеса. Позволяет определить все доходы предприятия. Дает представление о спросе на продукцию или услуги, стабильности работы. На основании ее устанавливаются цены на товар, определяется их тираж. Отличается от прибыли тем, что из рассматриваемого показателя ничего не вычитается. Обычно средства из полученной выручки идут на нужды бизнеса и обеспечение его бесперебойной работы.

Для этого введите в поисковой строке ИНН или ОГРН компании. Если у вас нет точных реквизитов, достаточно будет ввести название компании. В случае если название является распространенным и по Вашему запросу выходит список, желательно уточнить запрос:

- • ввести название компании + фамилию директора (например: ТЕХПРОМ ИВАНОВ)

- • или: название компании + ее место нахождения (например: ТЕХПРОМ МОСКВА)

- • или сразу все параметры (например: ТЕХПРОМ ИВАНОВ МОСКВА)

Вы получите карточку компании со всеми официальными данными. В отдельной вкладке «ФИНАНСОВАЯ ОТЧЕТНОСТЬ» Карточки компании, будет представлена бухгалтерская отчетность за последние 5 лет.**

В соответствии с законодательством РФ нормами, все коммерческие предприятия и ИП должны сдавать бухгалтерскую отчетность в специализированные органы.

Сдавать официальную бухгалтерскую отчетность входит в обязанности всех, кто ведет бухучет. Согласно Федеральному закону №402 от 6.12.2011 ч. 1 ст. 6, ч. 2 ст. 13 – это все организации, независимо от применяемой формы налогообложения.

Не сдают бухгалтерскую отчетность согласно части 2 статьи 6 ФЗ-402 от 6 декабря 2011 г.:

- • индивидуальный предприниматель (лицо, занимающееся частной практикой) – в случае если он ведет учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей (например, при применении ЕНВД) в порядке, установленном российским налоговым законодательством;

- • находящиеся на территории России филиал, представительство или иное структурное подразделение организации, созданные в соответствии с законодательством иностранного государства, – в случае если они ведут учет доходов, расходов и (или) иных объектов налогообложения в порядке, установленном налоговым законодательством.

Желаем Вам плодотворной, комфортной работы с порталом!

Ваш ЗАЧЕСТНЫЙБИЗНЕС.РФ.

* «Бухгалтерская отчетность является открытой для пользователей — учредителей (участников), инвесторов, кредитных организаций, кредиторов, покупателей, поставщиков и др. Организация должна обеспечить возможность для пользователей ознакомиться с бухгалтерской отчетностью.» п.42 Положения «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина РФ от 06.07.1999 N 43н.

** В случае предоставления компанией бухгалтерской отчетности в органы РОССТАТА.

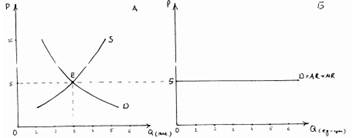

Общая, средняя и предельная выручка. Для максимизации прибыли фирме важно учитывать не только издержки, но и выручку. Анализ выручки начнем с общей выручки (TR).

Общая выручка есть суммарные денежные поступления от продажи данного количества продукции за определенный период времени.

Она представляет собой произведение рыночной цены единицы продукции на количество проданных единиц (TR = P × Q).

Наряду с общей выручкой для анализа поведения фирмы используются средняя выручка (AR) и предельная выручка (MR).

Средняя выручка есть выручка от продажи единицы продукции.

Она есть частное от деления общей выручки на количество проданного блага (AR = TR/Q). Поскольку TR = P × Q, то AR = Р. Средняя выручка не равна цене только тогда, когда фирма продает товары разным покупателям по разным ценам.

Предельная выручка есть прирост общей выручки, полученной от продажи дополнительной единицы продукции.

Их можно определить как dTR/dQ. Как мы убедимся далее, предельные издержки являются одной из важнейших детерминант поведения фирмы.

Взаимосвязи между общей, средней и предельной выручкой. Взаимосвязи между тремя измерителями выручки (TR, AR и MR) определяется рыночной средой, в которой действует фирма. Рассмотрим сначала совершенную конкуренцию, когда фирма является ценополучателем. В этом случае цена не меняется в зависимости от объема продаж. Тогда общая выручка находится в прямой линейной зависимости от этого объема, а средняя выручка равна не только цене, но и предельной выручке.

Взаимосвязи между общей, средней и предельной выручкой. Взаимосвязи между тремя измерителями выручки (TR, AR и MR) определяется рыночной средой, в которой действует фирма. Рассмотрим сначала совершенную конкуренцию, когда фирма является ценополучателем. В этом случае цена не меняется в зависимости от объема продаж. Тогда общая выручка находится в прямой линейной зависимости от этого объема, а средняя выручка равна не только цене, но и предельной выручке.

Добавить комментарий