Водный налог

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные. В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины. К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Налоги играют значимую роль в экономике любого современного государства. Российская федеральная налоговая служба не исключение. Она обеспечивает ключевой источник пополнения государственного бюджета. При этом все многообразие налогов РФ подразделяется на 3 вида: местные (муниципальные), региональные и федеральные. В сегодняшней статье речь пойдёт об обязательных платежах государству на наивысшем уровне. То есть поговорим про федеральные налоги и сборы. С ними сталкивался любой из вас, и функционируют они на территории всей нашей необъятной Родины. К тому же вопросы про федеральные налоги любят задавать на семинарах и экзаменах.

Содержание

- Федеральные налоги и сборы

- Налог на добавленную стоимость

- Налог на доходы физических лиц

- Налог на прибыль организаций

- Акцизы

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и водных биологических ресурсов

- Государственная пошлина

- Сроки исчисления и уплаты водного налога

- Куда уплачивают и как рассчитать водный налог

- Пример расчета водного налога по забору воды

- Итоги

- Объект налогообложения

- Уплата водного налога, если нет лицензии

- Налоговая база по водному налогу

- Какая глава Налогового кодекса регулирует взимание водного налога

- Плательщики водного налога и объект налогообложения в 2018–2019 годах

- Порядок расчета водного налога согласно НК РФ

- Срок уплаты водного налога и сдачи отчетности

- Ответственность

- Когда платить водный налог не нужно

- Постановка на учет

Федеральные налоги и сборы

Пожалуй, стоит начать с определения. Федеральные налоги и сборы – обязательные безвозмездные платежи, установленные Налоговым Кодексом РФ, и взимаемые федеральной налоговой службой с физических и юридических лиц на всей территории России.

То есть федеральные налоги обязательны для всех и всюду, вне зависимости от того, какой это регион РФ (республика, область, край и т. д.). Соответственно ставки по ним также задаются в Налоговом Кодексе и не зависят от регионального и местного законодательства.

Это важно! Если налог именуется федеральным, это еще не значит, что он полностью зачисляется в федеральный бюджет. Например, налог на прибыль организаций частично направляется на пополнение и того бюджета субъекта РФ, где он был собран.

На 2017 год, в систему федеральных налогов входят:

- НДС;

- НДФЛ;

- налог на прибыль;

- акцизы;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и водных биоресурсов;

- государственная пошлина.

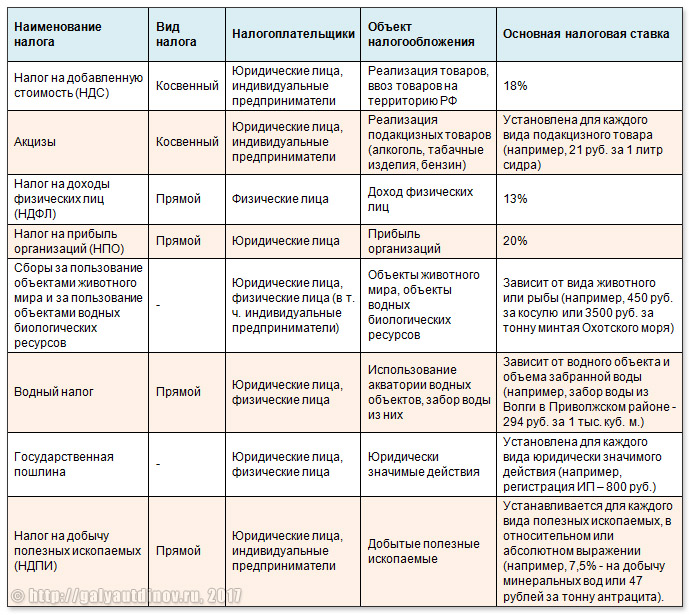

Итого 8 налогов и сборов федерального уровня. Их сравнительный анализ приведен в таблице.

Система федеральных налогов РФ

Система федеральных налогов РФ

Отмечу, что в таблице, как и далее в статье, информация приведена с некоторыми упрощениями. Я не ставил себе целью в мелочах описать здесь федеральные налоги, но хотел максимально просто и доступно дать Вам общее о них представление. Поэтому за дополнительными данными рекомендую обратиться к первоисточникам. Особенно к Налоговому Кодексу РФ (далее НК РФ).

А пока предлагаю пройтись по списку федеральных налогов и сборов, и кратко ознакомиться с их ключевыми особенностями.

Налог на добавленную стоимость

Первый федеральный налог, рассматриваемый нами – налог на добавленную стоимость, или как его обычно сокращают, НДС. Подробно все его аспекты описаны в главе 21 НК РФ ч. 2.

НДС – это форма обязательной уплаты в госбюджет доли от стоимости товара (материального или нематериального продукта, услуги), создаваемой на всех этапах производственного процесса, и вносимая в бюджет по мере его реализации потребителям.

НДС – косвенный налог. То есть это такой вид налога, который устанавливается в форме надбавки к цене товара. Получается, что, по сути, налог платит покупатель товара, а продавец выступает в роли сборщика налога.

Налогоплательщики НДС: юридические лица, ИП, организации занимающиеся перевозкой груза через таможню. Объекты налогообложения: реализация товаров на территории России, ввоз продукции из заграницы.

Основная налоговая ставка в случае НДС – 18%. Кроме того, в некоторых ситуациях используется пониженная ставка: 10% (реализация мясных и молочных продуктов, яиц, сахара, соли; продажа определенных детских товаров, журналов и газет, медикаментов и пр.) или 0% (услуги международной транспортировки товаров, сбыт экспортируемой продукции и пр.).

Налог на доходы физических лиц

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – доля взимаемая от совокупного дохода физических лиц.

Это прямой налог, поскольку он взимается напрямую с дохода физического лица им заработанного или полученного иным способом. Например, с зарплаты работника предприятия.

Платить НДФЛ обязаны все физические лица – резиденты РФ, а также лица налоговыми резидентами России не считающиеся, но извлекающие экономическую выгоду из источников на территории нашей страны.

Объект налогообложения, как сказано ранее – доходы физического лица, за рядом исключений. К таким исключениям, освобождаемым от налогообложения, относятся: разнообразные компенсационные выплаты, государственные пособия, пенсии, научные гранты, алименты и пр.

Основная налоговая ставка НДФЛ на 2017 год – 13%. Но ставка может быть повышена в ряде случаев. Так она может составлять: 9% — для процентов по ряду облигаций, 30% — для лиц, не являющихся резидентами РФ, и некоторых видов ценных бумаг, 35% — для выигрышей в лотереях.

Также российские налогоплательщики вправе получить налоговые вычеты, ознакомиться с которыми можно в главе 23 НК РФ ч. 2.

Налог на прибыль организаций

Налог на прибыль организаций (НПО) – федеральный налог, взимаемый как определенная доля от прибыли юридического лица.

Налог на прибыль – прямой налог, уплачиваемый российскими организациями (предприятиями, коммерческими банками, торговыми сетями) и иностранными организациями получающими доходы в РФ. Объект налогообложения – прибыль юридического лица (доходы за вычетом расходов).

Базовая ставка в случае НПО – 20%. При этом 2% уходит в федеральный, а 18% перечисляется в региональный бюджет (с 2017 года это соотношение иное: 3% и 17%, соответственно).

В ряде случаев (например, для предприятий особых экономических зон) может применяться пониженная налоговая ставка. Подробности – в главе 25 НК РФ ч. 2.

Акцизы

Акциз – налог, устанавливаемый на особые категории товаров массового потребления (табак, алкоголь, легковые автомобили) внутри страны.

Это также косвенный налог, поскольку величина акциза учитывается в стоимости товара или тарифа на услугу, и по факту уплачивается конечным потребителем.

Как правило, величина акцизов довольно большая, и они считаются крупным источником пополнения госбюджета страны.

В России к подакцизным причислены следующие категории товаров:

- этиловый спирт, содержащая спирт продукция (с долей этанола > 9%) и алкогольная пищевая продукция (водка, вино, шампанское, пиво, ликеры);

- разнообразная табачная продукция;

- электронные сигареты для вейпинга;

- легковые автомобили и мотоциклы (с мощностью движка > 150 л.с.);

- бензин, дизельное топливо и отдельные виды моторных масел.

Размер акцизов разный и устанавливается отдельно для каждой категории товаров. К примеру, для пива он может составлять от 0 до 39 рублей за литр (в зависимости от крепости напитка). Акциз на сигары – 171 руб. за штуку. Автомобильный бензин – 10 130 руб. или 13 100 руб. за тонну, в зависимости от класса топлива. Более подробно — в главе 22 НК РФ ч. 2.

Налог на добычу полезных ископаемых

НДПИ – прямой федеральный налог, который платят организации и предприниматели, являющиеся пользователями земных недр и добывающие полезные ископаемые (нефть, уголь, руды металлов, торф, минеральные воды, известняк, гранит, алмазы, апатиты и пр.).

ИП и юрлица платят НДПИ при добыче полезных ископаемых, являющихся государственной собственностью РФ (а это почти все природные богатства, кроме песка, мела и некоторых типов глины). При этом «добытчикам» необходимо оформить разрешение. Подробнее в главе 26 НК РФ ч. 2.

Налоговые ставки, применяющиеся в случае федерального налога на добычу полезных ископаемых, разнообразны и зависят от их вида и обстоятельств добычи. Они могут быть заданы в абсолютном или относительном выражении. Например: 4% — при добыче горючего торфа; 6,5%- при разработке драгоценных металлов (кроме золота). Или 11 рублей за тонну суббитоминозного, или иначе бурого, угля (при этом ставка еще перемножается на дефлятор).

Водный налог

Водный налог – федеральный налог, взимаемый с физических лиц и организаций за особое (подлежащее обязательному лицензированию) пользование водными объектами России.

Объектами налогообложения считаются: забор воды, применение энергии воды для выработки электричества (например, работа ГЭС) или сплав древесины. Не подлежит налогообложению использование акваторий для рыбалки, хождения судов, тушения пожаров и т.п.

Ставка водного налога зависит от месторасположения водного объекта, его наименования и объема забранной жидкости. К примеру, забор воды из реки Волги в Приволжском экономическом районе будет стоить 294 руб. за 1 тыс. куб. м. (согласно главе 25.2 НК РФ ч. 2).

Сборы за пользование объектами животного мира и водных биологических ресурсов

Эти сборы – обязательные платежи, уплачиваемые в бюджет физическими лицами (в т. ч. ИП) и организациями, получившими разрешение на добычу представителей фауны на территории РФ и/или водных биоресурсов в ее водах.

К объектам налогообложения здесь относятся, говоря простым языком, звери, птицы и рыбы. Ставка этого сбора зависит от вида животного или рыбы. К примеру, установлено 20 руб. за фазана, 450 руб. за косулю или 3500 руб. за тонну улова минтая из Охотского моря. Соответствующие данные имеются в главе 25.1 НК РФ ч. 2.

Государственная пошлина

Государственная пошлина – сбор, взимаемый с лиц обращающихся в государственные органы, органы местного самоуправления или к уполномоченным специалистам, за осуществлением определенных услуг.

Например, за удостоверение у нотариуса доверенности на совершение сделки определена госпошлина в размере 200 руб. А государственная регистрация физического лица в качестве ИП предполагает уплату 800 руб.

Подробное описание этого федерального сбора можно получить, обратившись к главе 25.3 НК РФ ч. 2.

На этом завершу обзор федеральных налогов и сборов РФ. В следующий раз расскажу про региональные и местные налоги.

Галяутдинов Р.Р.

Сроки исчисления и уплаты водного налога

Отчет по водному налогу является ежеквартальным, и рассчитывают налог тоже поквартально, принимая в расчет данные, сформировавшиеся за последние 3 месяца. Исчисление суммы осуществляется непосредственно в налоговой декларации, которую представляют в ИФНС не позднее 20-го числа месяца, следующего за отчетным кварталом. В такие же сроки производят и уплату налога.

Если объект налогообложения отсутствует, то обязанность подавать декларацию в этом случае не наступает (письмо Минфина России от 23.06.2016 № 03-02-08/36474).

Узнайте, куда нужно платить водный налог и в какую инспекцию сдавать отчетность, из справочника от КонсультантПлюс, получив пробный доступ к системе.

О том, какой еще отчет формируется в связи с водопользованием, читайте в материале «Порядок и образец заполнения формы 2-ТП водхоз (нюансы)».

Куда уплачивают и как рассчитать водный налог

Водный налог — платеж федерального уровня. Оплату его производят по месту нахождения объекта водопользования.

Расчет водного налога осуществляют применительно к четырем видам водопользования:

- забору воды;

- использованию акватории (исключая лесосплав);

- использованию гидроэнергетических ресурсов;

- лесосплаву.

Они имеют разные базы расчета и разные налоговые ставки.

Базой для забора воды служит ее фактический объем. Базу по использованию акватории определяют площадью использования этой акватории. База по гидроэнергетике — объем выработанной электроэнергии. База по лесосплаву является расчетной величиной, зависящей от объемов сплавленного леса и расстояния сплава.

Базовые ставки водного налога по видам водопользования указаны в п. 1 ст. 333.12 НК РФ. С 2015 года к ним применяют повышающий коэффициент, установленный п. 1.1 ст. 333.12 НК РФ на период 2015–2025 годов.

Полный перечень ставок водного налога есть в КонсультантПлюс. Получите бесплатный доступ и переходите в справочник.

Кроме того, к ставкам могут применяться дополнительные увеличивающие коэффициенты в следующих случаях:

- при сверхлимитном заборе воды — 5-кратный коэффициент;

- отсутствии средств измерения объемов забранной воды — коэффициент 1,1;

- заборе подземных вод для их дальнейшей продажи — 10-кратный коэффициент.

При одновременном применении нескольких коэффициентов их следует перемножить. Полученную таким образом ставку округляют до целых значений.

Для забора воды в целях водоснабжения населения существует льготная ставка (п. 3 ст. 333.12 НК РФ). Повышенный коэффициент к ней до 2026 года не применяют.

Порядок исчисления водного налога для всех видов водопользования достаточно прост: налоговую базу умножают на ставку, скорректированную на повышающий коэффициент, значения которого указаны в п. 1.1 ст. 333.12 НК РФ. Если есть необходимость во введении дополнительных повышающих коэффициентов, то ставку рассчитывают с их учетом.

О ставках, действительных для 2020 года, читайте в статье «Каковы ставки водного налога на 2020 год».

Пример расчета водного налога по забору воды

Предположим, что организация имеет лицензию на забор воды для нужд производства из скважины, расположенной в бассейне реки Печора и оборудованной средствами измерения объемов воды. Квартальный лимит водопользования составляет 320 000 куб. м. Организация за 1-й квартал 2020 года осуществила забор 360 000 куб. м воды. Рассчитаем сумму водного налога за 1-й квартал 2020 года.

В течение квартала организация допустила забор сверхлимитного объема воды. Его величина составляет:

360 000 — 320 000 = 40 000 куб. м.

Из-за наличия сверхлимитного объема налог будет складываться из двух составляющих:

1. По объему в пределах лимита налог составит:

320 000 куб. м × 300 руб. / 1 000 куб. м × 2,31 = 221 760 руб.,

где:

320 000 куб. м — объем воды в рамках лимита водопользования;

300 руб. — ставка, установленная подп. 1 п. 1 ст. 333.12 НК РФ для 1 000 куб. м объема забранной воды;

2,31 — коэффициент, применяемый к ставке для 2020 года согласно п. 1.1 ст. 333.12 НК РФ.

2. По объему сверх лимита налог составит:

40 000 куб. м × 300 руб. / 1 000 куб. м × 2,31 × 5 = 138 600 руб.,

где:

40 000 куб. м — объем воды сверх лимитированного значения;

300 руб. — ставка, установленная подп. 1 п. 1 ст. 333.12 НК РФ для 1 000 куб. м объема забранной воды;

2,31 — коэффициент, применяемый к ставке для 2020 года согласно п. 1.1 ст. 333.12 НК РФ;

5 — коэффициент, применяемый к ставке для сверхлимитного объема в соответствии с п. 2 ст. 333.12 НК РФ.

Таким образом, за 1-й квартал 2020 года организации в срок до 20.04.2020 придется уплатить в бюджет сумму водного налога, равную:

221 760 + 138 600 = 360 360 руб.

Итоги

Водный налог необходимо рассчитывать и отчитываться по нему при наличии объекта обложения этим налогом. Считают его поквартально, беря в расчет данные последнего квартала, путем умножения базы на ставку. Выбор ставки и базы налогообложения обусловливается конкретным видом водопользования и принадлежностью к определенному объекту. К ставке применяются законодательно установленные повышающие коэффициенты.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Обновление: 19 сентября 2017 г.

Если организация или ИП пользуется водным объектом и такое водопользование подлежит лицензированию, то они являются плательщиком водного налога (п. 1 ст. 333.8 НК РФ). Например, в случае добычи воды из подземной скважины, при сплаве леса и других видах водопользования. В случае заключения договора водопользования вносится плата за пользование, неналоговый платеж.

Объект налогообложения

Налогом облагается не любое водопользование, а только указанное в п. 1 ст. 333.8 НК РФ:

- если производится забор воды из водных объектов;

- используется акватория водного объекта;

- водный объект используется для гидроэнергетики без забора воды;

- водный объект используется для лесосплава.

Кроме того, в п. 2 ст. 333.8 НК РФ приведен закрытый перечень видов водопользования, которые не являются объектом налогообложения. В частности, это:

- водозабор для неотложных целей — ликвидация последствий аварий, стихийных бедствий, обеспечение пожарной безопасности;

- использование воды для технологических целей морскими и речными судами;

- использование акватории для рыболовства.

Например, водопотребление для разведения рыбы не облагается водным налогом, так как прямо указано, что такой вид использования водного объекта налогом не облагается (пп. 5 п. 2 ст. 333.9 НК РФ).

Уплата водного налога, если нет лицензии

В качестве критериев для обложения водным налогом указаны виды деятельности и тот факт, что эта деятельность подлежит лицензированию. Но что будет, если организация не получила лицензию? В этом случае налоговый орган при проверке и обнаружении факта неуплаты водного налога вправе доначислить водный налог и пени и привлечь к ответственности, и отсутствие лицензии не будет основанием для неуплаты налога.

Например, если организация осуществляет водозабор самовольно, не оформив лицензию, то она признается плательщиком водного налога и расчет водного налога будет осуществляться по правилам п. 2 ст. 333.10 НК РФ с определением объема воды на основании показаний водоизмерительных приборов.

Если приборов для измерения объема воды нет, то объем определяется исходя из технических средств, их времени работы и производительности. Если и этот метод невозможно использовать, то за основу берутся нормативы водопотребления.

Иные методы нельзя использовать. Например, налоговый орган не вправе определить объем воды исходя из данных о реализации полученной воды организацией.

При этом в зависимости от указанных в лицензии данных может быть определен размер водного налога. Например, согласно п. 5 ст. 333.12 НК РФ ставка водного налога применяется с коэффициентом 10, если вода добывается с целью реализации. Но если в лицензии не указано о целевом назначении воды для продажи в упакованном виде, то дополнительный коэффициент не применяется (Письмо Минфина РФ от 17.06.2016 N 03-06-06-02/35354).

Налоговая база по водному налогу

Для расчета налога необходимо определять налоговую базу в зависимости от вида водопользования отдельно по каждому водному объекту (п. 1 ст. 333.10 НК РФ).

При этом в ст. 333.10 НК РФ определены измерители для каждого вида:

- при заборе воды – объем забранной воды за налоговый период;

- в отношении использования акватории водных объектов – площадь водного пространства, которая определяется по данным лицензии, а если в лицензии не указано, то учитываются данные проектной и технической документации;

- при использовании для гидроэнергетики без забора воды – количество произведенной электроэнергии за налоговый период;

- при лесосплаве — по формуле – объем сплавляемой древесины в тысячах кубометров, умноженный на расстояние сплава в км, делится на 100.

При этом в отношении объема забранной воды предусмотрен порядок расчета как при наличии водоизмерительных приборов, так и при их отсутствии, но тем не менее могут быть неурегулированные ситуации, например в том случае, если устройства для измерения воды не действуют или в ремонте. В этом случае применяются правила, установленные для ситуаций, когда у налогоплательщика не имеется приборов для измерения забора воды (Письмо Минфина РФ от 28.12.2015 N 03-06-06-02/76582).

Налогоплательщик самостоятельно рассчитывает налог и ежеквартально подает декларацию в сроки, установленные для уплаты налога. Водный налог уплачивается до 20 апреля, июля, октября, января.

Но надо учитывать, что при расчете налога необходимо применять поправочные коэффициенты, повышающие и дополнительные, а кроме того, могут быть применены льготные ставки.

Какая глава Налогового кодекса регулирует взимание водного налога

Плательщики водного налога и объект налогообложения в 2018–2019 годах

Порядок расчета водного налога по НК РФ

Срок уплаты водного налога и сдачи отчетности

Какая глава Налогового кодекса регулирует взимание водного налога

Порядок определения размера водного налога прописан в гл. 25.2 НК РФ. Водный налог должны платить пользователи следующих водных объектов: морей (и их отдельных частей, например, проливов, бухт, лиманов), рек, озер, болот, родников, гейзеров, ледников.

Водный налог был внедрен в экономическую практику страны в 2005 году. Поступления от него направляются в федеральный бюджет.

Чтобы использовать водные ресурсы государства, сначала нужно получить специальное разрешение:

- До 2007 года такие разрешения выдавались на основании постановления Правительства РФ от 03.04.1997 № 383.

- С 2007 года лицензии выдаются согласно положениям Водного кодекса РФ. Разрешительные документы, предоставленные до появления Водного кодекса, действительны до тех пор, пока не закончится срок их действия.

В 2015 году в статьи НК РФ, регулирующие водный налог, были внесены поправки — появились повышающие коэффициенты. Согласно внесенным поправкам к 2025 году налог вырастет в 4,5 раза, а по добыче минеральной воды дополнительный коэффициент увеличит его в 10 раз.

С каким коэффициентом рассчитывается водный налог в 2017 году, узнайте из сообщения «Водный налог 2017: что нового?».

Плательщики водного налога и объект налогообложения в 2018–2019 годах

Все водные объекты принадлежат государству. Оно не может продать озеро или море отдельной компании, но может передать его в пользование за плату. Согласно законам нашей страны гражданин может иметь в частной собственности только небольшой водный объект, который не имеет связи с крупными водными объектами. То есть нельзя купить озеро или участок реки, а вот пруд или использованный карьер, заполненный водой, можно.

Плательщиками водного налога являются юридические и физические лица (в том числе предприниматели), которые используют водные ресурсы и имеют лицензию на водопользование. Водный налог платится не только по ресурсам вод на поверхности, но и под землей (например, за добычу минеральной воды).

Однако водный налог платится не за любые действия с водными ресурсами, а только за специальное или особое использование воды. Специальное водопользование — такое, в ходе которого происходит изменение водного объекта или территории вокруг: постройка на озере пляжа или пристани, а на реке — ГЭС. Забор воды и сплав древесины тоже объекты обложения водным налогом.

Особое водопользование необходимо для обеспечения нужд госорганов, например, обороны или энергетики.

Водным налогом не облагается использование воды:

- для тушения пожаров;

- ликвидации стихийных бедствий;

- нужд сельского хозяйства.

Перечень прочих видов водопользования, не облагаемых налогом, приведен в НК РФ.

Помимо специального и особого, есть еще общее водопользование (когда жители страны купаются на море, ловят рыбу, сплавляются по рекам). В этом случае платить водный налог не нужно.

В 2007 году в РФ вступил в действие Водный кодекс, согласно которому нужно перечислять плату за пользование водным объектом по договору водопользования. Фирмы, заключившие данный договор после вступления в силу Водного кодекса, водный налог не платят.

Подробнее о том, кто должен платить налог и как определяется налоговая база, читайте в этой статье.

НК РФ не предоставляет никаких льгот по водному налогу. В 2014 году премьер-министр РФ предполагал освободить от уплаты нескольких налогов, в том числе водного, жителей Крыма, однако данная инициатива дальнейшей реализации не получила.

Когда можно применять пониженные ставки по водному налогу, узнайте из статьи «Существуют ли налоговые льготы по водному налогу?».

Порядок расчета водного налога согласно НК РФ

Налогоплательщик сам считает сумму налога к уплате в бюджет. Чтобы рассчитать водный налог, нужно знать ставку налога и налоговую базу. Если у предприятия несколько водных объектов, общий размер налога определяется как сумма платежей за каждый объект.

Алгоритм определения налоговой базы зависит от вида водопользования и типа самого объекта:

- по гидроэлектростанциям нужно платить за количество произведенной гидроэлектроэнергии, то есть за каждую 1 000 киловатт-часов энергии;

- если вы используете акваторию, то платите за каждый квадратный километр водной глади (по данным договора использования воды и технической документации);

- при заборе воды вы заплатите за каждую 1 000 кубометров воды.

Ставки водного налога устанавливаются в зависимости от типа водного ресурса и экономического района. Например:

- для бассейна реки Волги в Уральском экономическом регионе ставка по забору воды равна 294 руб. за 1 000 кубометров;

- а для реки Оби в том же экономическом регионе — 282 руб. за 1 000 кубометров воды.

Кроме того, государство устанавливает лимиты водопользования, за превышение которых придется заплатить в 5-кратном размере. Дифференцированные ставки и установление лимитов позволяют контролировать промышленную нагрузку на водные ресурсы и стимулировать экономное природопользование.

Какие коэффициенты применяются к ставкам водного налога в 2018 году, узнайте .

Чтобы разобраться со всеми тонкостями расчета водного налога, мы подготовили подробный пример исчисления налога по забору воды с учетом того, что рассматриваемая организация допустила сверхлимитное использование.

Срок уплаты водного налога и сдачи отчетности

Водный налог рассчитывается ежеквартально по месту нахождения объекта налогообложения. Организация может не находится на той же территории, что и сам объект, поэтому для уплаты налога и сдачи декларации нужно зарегистрироваться в ИФНС, на чьей территории расположен водный ресурс.

ВАЖНО! Если налогоплательщик относится к крупнейшим, показатели которого, например, выручка или сумма уплаченных налогов за год, исчисляются миллиардами, то отчитываться по водному налогу он должен в ту ИФНС, где зарегистрирован как крупнейший. Иностранные компании и физлица, помимо отчетности в налоговую инспекцию по водному объекту, сдают копию декларации в ИНФС по месту органа, выдавшего «водную» лицензию.

Отчетность по водному налогу сдается каждый квартал. Для того чтобы вы могли правильно заполнить декларацию, мы подготовили статью-подсказку. Форму декларации можно увидеть и скачать в материале «Декларация по водному налогу 2017». Для проверки правильности заполнения воспользуйтесь контрольными соотношениями. О том, где их посмотреть, читайте в публикации «Опубликованы контрольные соотношения по водному налогу».

Сроки уплаты водного налога устанавливаются федеральным законодательством. Данный платеж налогоплательщик перечисляет ежеквартально в срок, указанный в ст. 333.14 НК РФ.

Государственные органы РФ регулируют использование водных ресурсов с помощью 2 нормативных документов: Налогового и Водного кодекса. Соответственно, предприятия вносят либо водный налог, либо плату за пользование водным объектом по договору водопользования.

За последние годы нормы, регулирующие водный налог, изменились незначительно (НК РФ дополнили рядом новых положений, в том числе установили коэффициенты, призванные корректировать сумму налога к уплате в соответствии с ростом потребительских цен и др.). Какие еще изменения внесут законодатели в водный налог, узнавайте первыми из материалов рубрики «Водный налог».

Платить водный налог должны те, кто использует водные объекты по лицензии. Это могут быть как организации, предприниматели, так и обычные граждане. Причем во внимание нужно брать также лицензии, которые получили до введения Водного кодекса. То есть до 1 января 2007 года. После этой даты водопользование не лицензируется. Поэтому, после того как закончится действующая лицензия, водопользователь заключит договор или получит разрешение и платить будет уже не водный налог, а плату по договору. До окончания срока действия таких лицензий их владельцы признаются плательщиками водного налога.

Условно плательщиков водного налога можно разделить на две группы. Если вы не подходите ни под одну из них, значит, обязанности платить налог нет.

Также разобраться с тем, когда платить водный налог, а когда нет, поможет таблица.

Первая группа: пользуется объектами, для которых сейчас нужна лицензия

Сейчас лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Так предусмотрено Законом от 21 февраля 1992 г. № 2395-1. То есть по такому виду водопользования платить налог обязательно, даже если лицензию вы по какой-то причине не получили.

Вторая группа: есть на руках действующая лицензия, которую продлять больше не нужно

Для нескольких видов водопользования сейчас действуют правила Водного кодекса. То есть получать лицензии для них больше не нужно. Вместо этого оформляют договор или разрешение. И перечисляют не налог, а специальные платежи. Но если лицензии, выданные ранее, еще действуют, то до окончания срока за их обладателями сохраняются обязанности плательщика водного налога.

Это случаи, когда организация:

- забирает воду с поверхности водных объектов;

- использует акватории водных объектов (кроме лесосплава в плотах и кошелях);

- использует водные объекты без забора воды для целей гидроэнергетики;

- использует водные объекты для сплава древесины в плотах и кошелях.

Так установлено пунктом 1 статьи 333.9 Налогового кодекса РФ.

Внимание: в Москве и Санкт-Петербурге с 1 января 2015 года не действуют лицензии (договоры) на пользование водными объектами, которые были выданы (заключены) до 1 января 2007 года. То есть до того, как был введен в действие Водный кодекс. Об этом сказано в пункте 5 статьи 5 Закона от 3 июня 2006 г. № 73-ФЗ.

Когда срок лицензий на перечисленные выше виды водопользования истечет, получать новые уже не понадобится. Вместо лицензии будет один из двух документов:

- договор на использование водных объектов. Его заключают с региональными или местными администрациями. По договору и взимают плату за воду;

- решение о предоставлении водных объектов в пользование. Решение предоставить водный объект для обороны и безопасности государства принимает Правительство РФ, а для других целей – региональные или местные администрации.

Это следует из статьи 333.8 Налогового кодекса РФ и статей 11–12, 21 Водного кодекса РФ.

Ситуация: нужно ли платить водный налог, если организация Крыма (Севастополя) использует подземные водные объекты без лицензии?

Ответ на данный вопрос зависит от того, должна ли организация получать лицензию на такую деятельность.

Есть случаи, когда использовать водный объект можно без лицензии. В таком случае платить водный налог не надо.

Если же на водопользование получить лицензию нужно, то платить налог придется. Даже если организация не выполнила обязанность и не получила разрешение, она не освобождается от уплаты водного налога. Исключений для организаций Крыма (Севастополя) в законодательстве нет.

Кроме того, за самовольное занятие водного объекта предусмотрена ответственность.

Это следует из статьи 333.8 Налогового кодекса РФ и подтверждается письмом Минфина России от 10 июля 2015 г. № 03-06-05-02/39744.

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды на территории Республики Крым и Севастополя?

Ответ на этот вопрос зависит от целей забора воды.

По общим правилам организация обязана заплатить водный налог, если использует водный объект на основе лицензии.

В настоящее время лицензию выдают только на один вид водопользования. Это забор воды из подземных водных объектов. Подземными водами пользуются на основе лицензии по Закону от 21 февраля 1992 г. № 2395-1. Кроме того, продолжают действовать лицензии, которые выдали ранее на другие виды водопользования. А именно на забор воды из поверхностных водных объектов, а также на использование водных объектов и их акваторий. До окончания срока лицензии их обладатель будет плательщиком водного налога.

Организации Крыма вправе действовать по лицензиям, которые они получили еще на Украине (ст. 12 Закона от 21 марта 2014 г. № 6-ФКЗ).

Налоговый кодекс не упоминает никаких исключений для Крыма по водному налогу. Так, на всей территории России действуют одинаковые ставки при заборе воды:

- для водоснабжения населения;

- из территориального моря и внутренних морских вод.

Однако ставки налога для водных объектов Крыма и Севастополя в Налоговом кодексе не предусмотрены. А налоговая ставка – это обязательный элемент, без которого налог считается неустановленным (п. 1 ст. 17 НК РФ). Поэтому, если организация осуществляет забор воды для других целей, рассчитать водный налог не получится.

Это следует из статьи 333.12 Налогового кодекса РФ, письма Минфина России от 16 марта 2015 г. № 03-06-05-02/13793 (доведено письмом ФНС России от 9 апреля 2015 г. № ГД-4-3/5980 до сведения территориальных налоговых инспекций).

Кроме того, учтите, что есть случаи, когда платить водный налог не нужно – даже в случаях забора воды из подземных водных объектов.

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды из поверхностных водных объектов на территории Республики Крым и Севастополя без лицензии?

Нет, не нужно.

Забор воды из поверхностных водных объектов не лицензируется. Никаких исключений для Республики Крым и Севастополя нет. Но это не значит, что платить за воду не нужно. Пользование водой в России платное. Вид этой платы зависит от целей использования воды. Это либо водный налог, либо плата по договору водопользования.

Забор воды из поверхностных водных объектов осуществляют на основе договоров водопользования. Их заключают с федеральными органами, региональными или местными администрациями. Это зависит от того, чьей собственностью является водный объект: федеральной, региональной или муниципальной соответственно. В договоре указывают размер, условия и сроки внесения данной платы.

Такие правила содержит подпункт 1 пункта 1 статьи 11, статья 12, подпункт 4 пункта 1 статьи 13 Водного кодекса РФ.

За забор воды из поверхностных водных объектов (кроме морей), которые находятся в собственности Республики Крым и Севастополя, установлена плата в размере 540 руб. за 1000 куб. м воды в пределах объема допустимого забора воды (постановление Правительства РФ от 30 декабря 2006 г. № 876).

Ситуация: нужно ли платить водный налог, если организация осуществляет забор воды из первого от поверхности водоносного горизонта?

Да, нужно.

Водоносные горизонты относят к подземным водным объектам (подп. 2 п. 5 ст. 5 Водного кодекса РФ). А на забор воды из подземных водных объектов нужна лицензия по Закону от 21 февраля 1992 г. № 2395-1. Поэтому если организация-недропользователь изымает воду из недр, то она является плательщиком водного налога. Есть случаи, когда платить водный налог не придется.

А если организация забирает воду не из недр, а с поверхности водного объекта, то она платит не водный налог, а вносит плату по договору водопользования. Разобраться, когда организация подпадает под водный налог, а когда нет, поможет таблица.

Ответственность

Если лицензии нет, хотя должны были получить, то это не означает, что платить водный налог не придется. За самовольное использование водных объектов, кроме налоговой ответственности, грозит еще административная и уголовная.

Размер административного штрафа составляет:

- для граждан – от 1000 до 3000 руб.;

- для предпринимателя – от 10 000 до 30 000 руб.;

- для организаций – от 50 000 до 100 000 руб.;

- для должностных лиц – от 10 000 до 30 000 руб.

Для организаций и предпринимателя штраф могут заменить на другое наказание – приостановить деятельность на срок до 90 суток.

Об этом сказано в статье 7.6 Кодекса РФ об административных правонарушениях.

По Уголовному кодексу за деятельность без лицензий (разрешений) предусмотрено одно из следующих наказаний:

- штраф, размер которого может достигать 300 000 руб.;

- штраф в размере зарплаты (другого дохода) за период до двух лет;

- обязательные работы сроком до 480 часов;

- арест до шести месяцев.

Такая ответственность установлена статьей 171 Уголовного кодекса РФ.

Когда платить водный налог не нужно

Ниже перечислены случаи, когда платить водный налог не нужно. Тут действует пункт 2 статьи 333.9 Налогового кодекса РФ. Условно можно выделить пять групп.

Группа 1. Забор воды из подземных водных объектов:

- воды, которая содержит полезные ископаемые и (или) природные лечебные ресурсы;

- термальных вод;

- шахтно-рудничных и коллекторно-дренажных вод.

Группа 2. Забор воды из водных объектов для:

- пожарной безопасности;

- ликвидации стихийных бедствий и последствий аварий;

- санитарных, экологических и судоходных попусков;

- морских судов, судов внутреннего и смешанного (река-море) плавания, чтобы обеспечить работу технологического оборудования;

- рыбоводства и воспроизводства водных биологических ресурсов;

- орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Группа 3. Использование акватории водных объектов для:

- плавания на судах, в том числе на маломерных плавательных средствах;

- разовых посадок (взлетов) воздушных судов;

- размещения и стоянки плавательных средств, размещения коммуникаций, зданий, сооружений, установок и оборудования для деятельности, которая связана с охраной вод и водных биологических ресурсов, защитой окружающей среды от вредного воздействия вод, а также для такой деятельности на водных объектах;

- проведения государственного мониторинга водных объектов и других природных ресурсов, а также геодезических, топографических, гидрографических и поисково-съемочных работ;

- размещения и строительства гидротехнических сооружений гидроэнергетического, мелиоративного, рыбохозяйственного, воднотранспортного, водопроводного назначения и для целей водоотведения;

- организованного отдыха организациями, предназначенными исключительно для содержания и обслуживания инвалидов, ветеранов и детей;

- рыболовства и охоты;

- рыбоводства и воспроизводства водных биологических ресурсов.

Группа 4. Использование водных объектов для проведения дноуглубительных и других работ, связанных с эксплуатацией судоходных водных путей и гидротехнических сооружений.

Группа 5. Пользование водными объектами для обеспечения нужд обороны страны и безопасности государства.

Постановка на учет

Налогоплательщики, которые должны получать лицензии для пользования водой, обязаны встать на учет и по своему местонахождению, и по местонахождению водного объекта.

Встать на учет по своему местонахождению организация и предприниматель должны по общим правилам.

Чтобы встать на учет в качестве плательщика водного налога, достаточно получить лицензию на водопользование. После этого управление по недропользованию передаст данные о недропользователе в налоговую инспекцию по местонахождению водного объекта. Сделать это должны в течение 10 дней после того, как выдали лицензию. Налоговая инспекция самостоятельно без участия недропользователя поставит его на учет как плательщика водного налога.

Это следует из статьи 333.15, пункта 7 статьи 85 Налогового кодекса РФ.

Ситуация: где организации встать на учет в качестве плательщика водного налога, если она планирует проводить забор воды из подземных водных объектов, которые находятся в разных муниципальных образованиях?

Если водных объектов несколько и они в разных муниципальных образованиях, то на налоговый учет нужно вставать по местонахождению каждого объекта.

Прежде чем встать на налоговый учет в качестве плательщика водного налога, организация должна получить лицензии на водопользование. В каждой лицензии будет указан конкретный водный объект, из которого организация сможет забирать воду. Вот по местонахождению каждого из них и нужно встать на учет в налоговых инспекциях.

Это следует из положений статьи 333.15 Налогового кодекса РФ и подтверждается письмом ФНС России от 25 марта 2013 г. № ЕД-4-3/5055.

Добавить комментарий