Вести ИП

Содержание

- Как вести бухгалтерию ООО: первые шаги

- Налоговый учет ООО

- Хранение документов

- Сдача бухгалтерской и налоговой отчетности ООО

- Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Совет 1. Используйте популярные онлайн-сервисы

- Совет 2. Сразу собирайте все бумажные документы в папки

- Совет 3. Сверяйтесь с налоговой инспекцией

- Совет 4. Консультируйтесь

- Совет 5. Следите за сроками сдачи отчетности

- Совет 6. Платите налоги вовремя

- Совет 7. Помните, что сроки уплаты налога не всегда совпадают со сроками сдачи деклараций

- Совет 8. Нанял сотрудника – отдай учет бухгалтеру

- Начало

- УСН

- Фиксированные взносы

- Заполнение декларации

- Как рассчитать налоги?

- Что делать, если нет прибыли?

- Что нужно сдавать, кроме декларации?

- Порядок действий

- Ответственность за нарушения

- Документация

- ОСНО

- Кто обязан вести бухгалтерский учет в РФ

- Что подразумевается под учетом доходов и расходов

- Должны ли вести бухгалтерский учет ИП на УСН

- Ведут ли бухучет ИП на ОСНО

- Нужен ли бухучет ИП на ЕСХН

- Должен ли организовать бухучет ИП на ЕНВД

- Ведение бухучета ИП на патенте

- Как вести книги доходов и расходов

- Возможные объекты учета у предпринимателей

- Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

- Итоги

Как вести бухгалтерию ООО: первые шаги

Первым делом нужно назначить приказом ответственного за ведение бухгалтерии. Руководитель ООО может возложить эту функцию на себя, наемного бухгалтера или передать бухгалтерию на аутсорсинг.

Закрепление учетной политики

В течение 90 дней вновь созданная организация должна разработать и утвердить учетную политику. В ней закрепляют методы бухгалтерского и налогового учета, которые будет применять ООО. В учетной политике прописывают не все правила налогового и бухгалтерского учета, а только те, которые предполагают выбор.

Так, например, организации при расчете налога на прибыль могут применять кассовый метод или метод начисления. Выбранный вариант нужно прописать в учетной политике ООО и придерживаться его в работе.

Бухгалтерское обслуживание «под ключ» от 1 667 руб./мес

То же самое касается порядка учета основных средств, списания материалов, формирования себестоимости и т.д.

В учетной политике ООО также нужно закрепить:

- план счетов, разработанный на основе плана счетов, утвержденного приказом Минфина № 94н от 31.10.2000;

- формы первичных документов. Можно применять как унифицированные формы, так и собственно разработанные, но в них должны быть обязательные реквизиты из п.2 ст.9 закона 402-ФЗ от 06.12.2011г. «О бухгалтерском учете»;

- регистры бухучета.

Рабочий план счетов должен содержать полный перечень синтетических и аналитических счетов и субсчетов, которые нужны для ведения бухучета в организации. При этом переносить в него все возможные счета из общего Плана счетов не обязательно. Можно указать только те, которые организация будет непосредственно использовать.

Политику нужно утвердить приказом руководителя ООО. Имейте в виду, что учетная политика – это один из первых документов, которые запросят налоговики при выездной проверке. И если по факту учет будет отличаться от принципов, прописанных в учетной политике – вас ждут санкции.

В сервисе «Моё дело» вы можете скачать готовый образец учетной политики для своей системы налогообложения и при необходимости дополнить его.

Принятую политику нужно неукоснительно исполнять на протяжении отчетного года. Изменить ее можно только на следующий год. Изменения в середине года можно внести только в том случае, если менялись условия хозяйствования или требования законодательства.

Оформление первичных документов и налоговых регистров

Каждую проведенную операцию нужно фиксировать первичным документом и отражать как в бухгалтерских проводках, так и в налоговых регистрах. Так, начисление заработной платы оформляется расчетной ведомостью, данные о начисленном и удержанном подоходном налоге должны попасть в регистр, на основании которого впоследствии будет формироваться отчет по форме 6-НДФЛ.

Все оправдательные документы, на основании которых составляется бухгалтерская и налоговая отчетность, должны храниться в ООО в течение законодательно установленных сроков. Отсутствие «первички», выявленное на момент проверки, может быть расценено как уклонение от уплаты налогов и повлечь за собой неприятные последствия.

Сервис «Моё дело» в тот момент, когда вы отражаете операцию, автоматически формирует первичный документ и генерирует проводку.

К основным документам для учета в ООО относятся:

- бухгалтерские реестры (ведомости, аналитические таблицы, журналы счетов, карточки взаиморасчетов, книги);

- отчетные формы (балансы с приложениями);

- первичные документы (акты, накладные, счета) по унифицированным или специально разработанным формам.

Упрощенный бухучет и отчетность ООО

Если ООО подпадает под критерии малых или микропредприятий, ему вовсе не обязательно использовать полный план счетов и сдавать весь комплект бухгалтерской отчетности. Такие организации могут вести бухучет в упрощенном виде.

В этом случае в бухгалтерском учете ООО применяется усеченный план счетов и обобщающие ведомости. Упрощенная отчетность состоит из баланса и отчета о финансовых результатах с укрупненными показателями, без детализации. Отчет о движении денежных средств и об изменениях капитала сдавать не нужно.

Рекомендуемые формы регистров бухучета для малых предприятий закреплены в Приказе Минфина России № 64н от 21 декабря 1998 г., а формы упрощенного баланса и отчета о финансовых результатах – в приложении № 5 к приказу от 02.07.2010 № 66н.

К малым относятся предприятия с доходом не больше 800 миллионов рублей в год и численностью сотрудников не более 100 человек.

Если в ООО трудится не более 15 человек, а годовой оборот не больше 120 миллионов рублей – это микропредприятие. Для них бухучет еще проще, потому что они могут даже не вести двойную запись, то есть не формировать проводки. Достаточно лишь в хронологическом порядке фиксировать операции в журнале.

Если организация решила воспользоваться правом вести упрощенный бухучет, нужно прописать это в учетной политике и закрепить в ней план счетов и формы отчетности.

Налоговый учет ООО

Первым делом нужно определиться с системой налогообложения ООО, от этого будет зависеть налоговый учет и расчет налогов. Организация может остаться на ОСНО или выбрать один из спецрежимов: УСН, ЕНВД.

Сложнее всего ведение учета на общей системе налогообложения (ОСНО), т.к. здесь нужно вести учет имущества, выставлять счета-фактуры, вести учет входящего и исходящего НДС в книге покупок и книге продаж, вести учет доходов и расходов для исчисления налога на прибыль.

На УСН учитывают доходы и расходы, или только доходы, в зависимости от выбранного объекта налогообложения. Основной налоговый регистр – это Книга учета доходов и расходов.

На ЕНВД учитывают физические показатели, которые влияют на расчет единого налога (торговая площадь, транспортные единицы, сотрудники и т.д.). Доходы и расходы на ЕНВД учитывать не нужно. Но только в целях налогового учета. В бухгалтерском учете без этого не обойтись.

Если ООО совмещает несколько налоговых режимов, нужно организовать раздельный учет, чтобы правильно посчитать налоги по каждому из них. Принципы раздельного учета нужно прописать в учетной политике.

Читайте также: Раздельный учет при ОСНО и ЕНВД

Хранение документов

Первичные документы бухгалтерского учета нужно хранить 5 лет (п. 1 ст. 29 закона 402-ФЗ).

75 лет нужно хранить документы по личному составу и о выплаченных доходах. Например, трудовые договоры, реестры сведений о доходах физлиц, ведомости на выдачу дивидендов, лицевые счета и карточки работников.

Документы по личному составу, оформленные после 2003 года, хранят не 75, а 50 лет.

10 лет хранят документы по продаже движимого имущества, договоры по залогу имущества организации, оперативные отчеты по счетам в иностранной валюте за границей, и т.д.

Некоторые виды документов нужно хранить постоянно. Это годовые бухгалтерские отчеты с приложениями, передаточные акты, разделительные и ликвидационные балансы, свидетельства о постановке на учет в налоговых органах, документы по операциям с ценными бумагами и т.д.

Полный перечень документов со сроками хранения содержится в «Перечне типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения», утвержденном Приказом Минкультуры России от 25.08.2010 № 558.

Сдача бухгалтерской и налоговой отчетности ООО

Бухгалтерскую отчетность в налоговую инспекцию все сдают в одинаковые сроки – до 31 марта после завершения года.

Сроки для налоговых деклараций разные:

- По прибыли отчитываются до 28 числа после отчетного периода.

- По НДС до 25 апреля, июля, октября и января.

- По налогу на имущество – до 1 февраля.

Читайте подробнее про отчетность ООО на ОСНО

Отчитаться нужно до 31 марта после окончания года.

ЕНВД

Декларации сдают ежеквартально до 20 апреля, июля, октября и января.

За просрочку со сдачей отчета ФНС оштрафует на 5% от суммы в декларации за каждый месяц просрочки, но не более чем на 30% и не менее чем на 1 000 рублей. Помимо финансовых санкций налоговая служба может заблокировать расчетный счет.

Помимо налоговой отчетности есть еще комплект отчетов за сотрудников, которые нужно сдавать в ИФНС, ПФР и ФСС. Подробнее про отчеты работодателей читайте здесь.

Краткая пошаговая инструкция по организации бухучета ООО с нуля

- Определите ответственного за ведение бухгалтерского учета. Это может быть сам руководитель ООО, штатный главбух или аутсорсинговая фирма.

- Выберите систему налогообложения. Если планируете применять УСН, не пропустите срок подачи уведомления: 30 дней после регистрации, иначе придется работать на ОСНО до конца года.

- Разработайте и утвердите учетную политику. Закрепите в ней методы учета, план счетов и формы регистров и первичных документов.

- Все операции оформляйте первичными документами и фиксируйте в регистрах бухучета с группировкой на соответствующих счетах.

- Организуйте хранение документов в соответствии с установленными сроками.

- Составьте график сдачи налоговых и бухгалтерских отчетов, а также отчетов по сотрудникам.

Бухгалтерское обслуживание от 1 667 руб./мес

Справиться с ведением учета вам поможет интернет-бухгалтерия «Мое дело». Сервис рассчитает за вас налоги, заполнит «первичку», разнесет операции по счетам и сформирует отчеты. У вас будет персональный налоговый календарь, который напомнит о сроках сдачи отчетности. Мы бесплатно выпустим электронную подпись, и вы сможете отправлять отчеты и обмениваться сообщениями с ФНС прямо из личного кабинета.

Если возникнут вопросы по налоговому и бухгалтерскому учету, вы можете обратиться к экспертам сервиса и получить консультацию в течение суток. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 4 нравится Поделиться:

Татьяна Никанорова

Генеральный директор консалтингового центра «Профдело»

Те из вас, кто решил самостоятельно вести учет своего ИП, делают это либо из экономии, либо из любви к бухгалтерии. Последних я видела намного меньше, обычно все-таки хочется сэкономить, особенно начинающим предпринимателям. Есть много реальных вариантов сэкономить, и не попасть впросак.

Совет 1. Используйте популярные онлайн-сервисы

Почему популярные – чем более популярен сервис, тем больше шансов, что в нем меньше технических недочетов. Почему онлайн – чтобы не быть привязанному к одному компьютеру. Обязательно используйте онлайн-сервисы, чтобы не вести учет вручную на бумажке. Иначе потом при первой же проверке запутаетесь, и придется все восстанавливать уже через профессионала за деньги.

Стоимость основных онлайн-сервисов, позволяющих выставлять документы клиентам, вести учет, составлять и сдавать отчетность, колеблется в пределах 3600-10000 руб. в год.

Из практики: все сервисы имеют бесплатный (демонстрационный) период, в течение которого их можно попробовать и выбрать тот, который будет вам наиболее понятен и приятен.

Совет 2. Сразу собирайте все бумажные документы в папки

Постарайтесь не накладывать документы кучей в надежде, что потом разберете аккуратно – не разберете. Лучше сразу неаккуратно кладите в соответствующую папку. Если документы будут не востребованы в дальнейшем, вы не потратите время на разбор. Будут нужны – разберете по необходимости или наймете бухгалтера, который все разложит.

Примерные названия папок:

Закупки. Сюда нужно положить документы от поставщиков товаров, канцтоваров, рекламных материалов и услуг. Если у вас торговля, лучше разделить отдельно «поставщики товаров» и «поставщики услуг». Комплект документов: «акт + счет-фактура + счет» храните вместе, лучше в одном файле. Договоры на разовые поставки можно хранить вместе с комплектом документов. На постоянные (договоры аренды, договор на телефонную связь, интернет) – лучше хранить в отдельной папке.

Поставщики. Постоянные договоры с поставщиками товаров и услуг лучше хранить отдельно, вы к ним будете возвращаться.

Продажи. Сюда нужно складывать все акты с клиентами, которые вы выписываете, с подписью клиента; или накладные на продажу товара. Нужно ли вообще выписывать акты, если вы на УСН 6%? Акт подтверждает, что ваш клиент услугу принял, без акта он может потребовать деньги назад. Счета на оплату распечатывать и складывать в папку не нужно, счет не несет в себе бухгалтерской функции. Если он когда-либо потребуется, вы сможете его распечатать из онлайн-сервиса.

Клиенты. Если вы оказываете регулярные услуги (например, услуги SEO, или услуги по подбору персонала), то договор является важнейшим документом, его обязательно нужно иметь подписанным с обеих сторон и сложенным в эту папку. Договор нужен, чтобы защитить ваши права в споре с клиентом и в суде.

Госорганы. Даже если вы сдаете отчетность электронно, всегда может появиться какой-то отчет в бумажном виде. Его лучше хранить в отдельной папке. Также сданную отчетность лучше дублировать и хранить отдельно от онлайн-сервиса. Мы в таких случаях отчетность храним в файле формата *.pdf, в котором собран сам отчет и квитанции-подтверждения сдачи. Такие файлы мы храним на отдельном сервере. Если вам сложно организовать такое, лучше распечатайте отчет с подтверждениями, и сложите в папку, это надежнее.

Что не надо распечатывать и хранить: счета (они не несут бухгалтерских последствий), банковские платежки и выписки (они есть в банке электронно, и загружены в ваш онлайн-сервис).

Из практики: если вам сложно вести столько папок, а документов мало, тогда купите одну большую архивную папку (ее еще называют «корона») и складывайте документы туда. Можно даже не сортировать. Как минимум, вся бухгалтерия у вас будет в одном месте.

Совет 3. Сверяйтесь с налоговой инспекцией

Делайте сверку не реже одного раза в год, примерно через неделю после крайнего срока сдачи отчетности и уплаты налога (на УСН берите сверку 10 мая). Проверьте, чтобы не было задолженности по уплате налога.

Свериться можно следующими способами:

На сайте nalog.ru в личном кабинете. Здесь вы получите выписку операций по расчетам с бюджетом. На мой взгляд, не особо информативный документ для самостоятельного использования.

Запросить сверку в используемом онлайн-сервисе. Если ваш онлайн-сервис – это не позволяет, купите другой. Если вы только приобретаете такой сервис впервые, проверьте сразу у него наличие такой опции.

Совет 4. Консультируйтесь

Не стесняйтесь, не тушуйтесь. Консультируйтесь везде, где есть возможность легально задать свой вопрос и получить ответ. На специализированных форумах http://forum.garant.ru/?list,8, в Facebook и в других соцсетях. Очень много нюансов и подводных камней даже у простого ИП на УСН 6%.

При этом всегда учтите, что консультанты могут ошибаться. Как и умные статьи на популярных сайтах, которые устаревают. Отделяйте актуальное от устаревшего.

Удобный налоговый календарь на портале

или в интернет-версии

системы ГАРАНТ содержит не только даты с полной информацией какие взносы,платежи и налоги нужно уплатить или какие документы подать в соответствующие госорганы, но и предоставляет возможность более детально ознакомиться с конкретными нормами. Получите

бесплатный доступ на 3 дня!

Получить доступ

Совет 5. Следите за сроками сдачи отчетности

Сроки сдачи отчетности иногда меняют. Следить удобнее всего через налоговый календарь, такие есть на многих сайтах. Выбирайте популярные и известные сайты – больше шансов, что календарь правильный. В идеале – ищите налоговый календарь на сайте ФНС России.

Совет 6. Платите налоги вовремя

Налоги – это как квартплата: заплатишь невовремя, и потом постоянно будут вылезать копеечные пени, недоимки, зачеты-перезачеты. Если вы любитель закрытых гештальтов, то не нарушайте сроки оплаты.

Совет 7. Помните, что сроки уплаты налога не всегда совпадают со сроками сдачи деклараций

Совет 8. Нанял сотрудника – отдай учет бухгалтеру

Отчетность по сотрудникам сложна, громоздка, имеет много нюансов и с 1 января 2017 года опять поменяется. Так, например, администрирование страховых взносов, начисляемых с зарплаты сотрудников, будет осуществляться ФНС России, а не внебюджетными фондами. Вступит в силу новая глава НК РФ «Страховые взносы» (глава 34), в которой правила начисления взносов (что облагается, а что не облагается) изложены по-новому. Также будет утверждена новая форма расчета (отчета).

Скорее всего, если вы не бухгалтер, вам будет сложно отследить все изменения и изучить правила, и вы можете попасть на штрафы.

Как вести ИП? Для начинающих предпринимателей крайне важно разобраться в этом остро стоящем вопросе. Ведь всё, что его касается, связано с финансами, выплатой сборов и составлением отчётности. А ещё каждый аспект ИП-деятельности связан с налоговой, у представителей которой могут возникнуть немало вопросов к предпринимателю, если он не будет выполнять обязанности, связанные с его статусом бизнесмена. Поэтому о том, как правильно вести ИП, стоит рассказать в деталях.

Начало

Первый шаг – регистрация самого ИП. Она очень проста, несмотря на то, что чаще кажется наоборот. Требуется минимальный пакет документов:

- Копия российского паспорта.

- Заявление о государственной регистрации по форме № Р21001.

- Квитанция об уплате госпошлины (800 руб.).

- Заявление о переходе на выбранную систему налогообложения (для новичков и некрупных предприятий рекомендуется УСН).

Самое главное на этом этапе – точно определить коды ОКВЭД и заполнить анкеты. Для этого имеются общедоступные образцы. Ориентируясь на них, точно можно избежать ошибок.

Когда документы будут собраны, а заявления составлены, можно отправляться в налоговую и подавать их. В течение трёх дней лист записи ЕГРИП и уведомление о постановке на учёт будут готовы. И вот после этого можно углубляться в тему касательно того, как с нуля вести ИП, для начинающих.

УСН

Всем неопытным предпринимателям рекомендовано сразу переходить на упрощённую систему налогообложения. Это первое, что обязан усвоить каждый, желающий знать о том, как вести ИП. Для начинающих будет непросто разобраться в ОСНО (общей системе), ЕНВД и ЕСХН. Они сложны с точки зрения ведения учёта и отчётности. А УСН хороша следующим:

- Увеличенные лимиты. УСН доступен каждому предпринимателю, годовой доход которого не превышает 150 000 000 р.

- Отсутствие взысканий в размере максимального платежа в качестве штрафа за просроченную отчётность.

- Можно использовать онлайн-сервисы вместо обычных касс. Через них все данные о продажах поступают сразу в налоговую, а это облегчает учёт.

- Оплачивать взносы может как учредитель, так и другие представители фирмы.

Но самый главный плюс – налоговую декларацию нужно сдавать не поквартально, а всего лишь один раз в году (но до 30 апреля).

Фиксированные взносы

О том, как вести бухгалтерию начинающему ИП, который не имеет работников, также необходимо рассказать. Итак, первым делом нужно запомнить: фиксированные взносы обязан заплатить каждый предприниматель, даже тот, который открыл ИП для галочки и деятельность не ведёт. Эти взносы уходят на пенсионное, медицинское и социальное страхование. С 2017 года платить их нужно не в каждый фонд по отдельности, а в свою налоговую – по изменённым КБК.

Чтобы узнать коды бюджетной квалификации, нужно взять личный государственный регистрационный номер и отправиться в инспекцию.

Что касательно суммы? Фиксированные взносы в 2017 году составляют 27 990 рублей. В ОМС из этой суммы уходит 4 590 руб. А в пенсионный фонд – 23 400 руб.

В том случае, если его доходы за год превышают отметку в 300 000 руб., потребуется доплачивать 1 % от суммы, превышающей данный лимит.

Заполнение декларации

Это, пожалуй, является самым ответственным моментом. С ним нужно разобраться каждому человеку, желающему понять, как начать вести ИП-бухгалтерию. И вот какие нюансы надо усвоить:

- Стоимостные показатели указываются в рублях, а копейки округляются. Если их больше 50, то до 1 руб. Меньше? Тогда копейки и вовсе отбрасываются.

- На одну ячейку – только одна цифра, буква или знак.

- Клетки, которые у предпринимателя проходят как пустые, заполняются прочерками. Пустот быть не должно.

К заполнению декларации нужно отнестись так же ответственно, как и к написанию заявления на регистрацию ИП. В данном случае тоже всё просто, если быть внимательным.

На первой половине титульного листа указываются сведения о предприятии. О некоторых нюансах, кажущихся новичкам непонятными, можно рассказать подробнее.

Есть пункт под названием «Номер корректировки». Человеку, подающему декларацию за год, там надо поставить ноль. В поле «налоговый период» в таком случае ставится цифра «34». Если год незаконченный (при ликвидации ИП или при смене спец.режима) указывается «50». А в пункте «по месту нахождения учёта» индивидуальному предпринимателю надо ставить цифру «120». Вот и всё, что нужно запомнить.

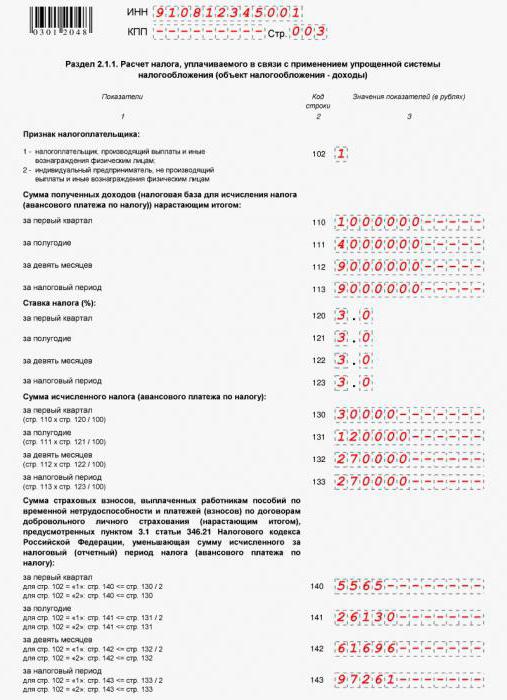

Как рассчитать налоги?

Второй раздел декларации посвящён доходам. Информацию по выручке нужно заполнять нарастающим итогом. Для этого предназначены соответствующие поля – первый квартал, полугодие, 9 месяцев и год (именуемый иначе налоговым периодом).

Если выражаться простым языком, то человек должен вписать в эти клетки цифры, отражающие сумму его дохода. Допустим, 240 000, 480 000, 720 000 и 960 000 рублей соответственно. В пункте «ставка» указывается обозначение процента (в данном случае, поскольку речь идёт об УСН, он равен шести).

На той же странице, только ниже всех перечисленных пунктов, можно заметить небольшое оглавление, обозначенное как «Сумма исчисленного налога». Человек сам её высчитывает и выписывает в аналогичные ячейки. Формула проста: сумма дохода умножается на 6 % (это будет 0.06 в математическом значении). Обращаясь к предыдущему примеру, это будет выглядеть так: 240 000 х 0.06 = 14 400 рублей. Этот результат записывается в соответствующую ячейку. 14 400 рублей – сумма, которую понадобится человеку выплатить в качестве налога за первый квартал. За год с прибыли в 960 000 рублей он будет равен 57 600 руб.

В общем-то, высчитывать несложно. Нужно только запомнить формулу – это главное для новичков, не знающих, как начать вести ИП-бухгалтерию и составлять отчёты.

Что делать, если нет прибыли?

Для одних новичков это страх, а для других – насущный вопрос. В любом случае ответ на него нужно знать каждому человеку, интересующемуся тем, как вести ИП. Для начинающих инструкция может показаться сложной, но на деле всё предельно просто.

Надо усвоить: даже если финансовая деятельность не велась, отчитаться перед налоговой придётся. Условно это называется сдачей нулевой декларации.

Удобнее всего тем предпринимателям, у которых нет штата сотрудников. Они просто сдают «нулёвку», по которой их исчисленный налог равен нулю. Получается, что за год, кроме фиксированных взносов, они не платят ничего. Но тем бизнесменам, у которых есть зарегистрированные рабочие, придётся хуже. Им доступно лишь снижение налоговой базы на 50% от суммы взносов.

Как заполнять «нулёвку»? Первый лист – так, как было сказано ранее. А вот все ячейки второго раздела (посвящённого налогам и прибыли) заполняются прочерками.

Что нужно сдавать, кроме декларации?

Это тоже необходимо знать каждому человеку, который хочет понять, как вести ИП. Пошаговые инструкции для начинающих способны помочь быстро в этом разобраться. И вот кратко о том, что помимо декларации потребуется предоставить предпринимателям со штатом работников:

- Отчётность по НДФЛ (отражаются доходы сотрудников).

- Данные о среднесписочной численности (количество сотрудников в среднем за определённый период).

- Отчётность по страховым взносам во внебюджетные фонды.

Самое главное в данном случае – сдать все документы в рамках указанных сроков. 6-НДФЛ предоставляются ежеквартально, СЗВ-М каждый месяц, 2-НДФЛ раз в год (не позднее первого апреля), 4-ФСС и данные о среднесписочной численности до 20 января того года, который следует за отчётным.

Порядок действий

Итак, выше было вкратце рассказано о том, как вести ИП. Для начинающих способы могут казаться сложными, но на деле разобраться со всеми «бумажными» делами просто, если проявить ответственность и внимательность.

Что касательно оплаты? Есть такое понятие – заплатить налог авансом. Так можно сделать до того, как истечёт 25 дней со дня завершения отчётного периода. В данном случае все авансовые платежи, внесённые предпринимателем, будут зачтены в счёт налога.

Но можно поступить иначе. То есть, заплатить налог по итогам года. Это нужно сделать до 30 апреля года, который идёт следом за истёкшим отчётным периодом.

Говоря о том, как вести ИП для начинающих, важно отметить, что существует три способа оплаты налога. Внести средства можно посредством клиент-банка, формированием платёжного поручения или же оформлением квитанции для безналичного расчёта.

Ответственность за нарушения

Почему так важно разобраться с тем, как вести бухгалтерию начинающему ИП? Потому что за безответственное отношение к своей новой деятельности и статусу предпринимателя полагаются серьёзные штрафы. Так, например, если человек задерживает подачу декларации на 10 или более дней, операции по его счёту могут быть заморожены. Об этом говорится в статье №76 НК РФ.

Плюс ко всему, опоздание со сдачей влечёт штраф, который варьируется от 5 % до 30 % суммы неуплаченного налога. Об этом сказано в статье № 119 НК РФ.

В том случае, если человек и вовсе решил не платить налог, ему положен штраф в 20-40 %. Убедиться в этом можно, если обратить внимание на статью № 122 НК РФ.

А ещё важно запомнить, что применение УСН не является причиной, по которой можно забыть об исчислении, удержании и перечислении НДФЛ с зарплаты работников.

Документация

Есть ещё один нюанс, о котором нельзя не упомянуть, рассказывая о том, как вести ИП для начинающих (образец деклараций, кстати, предоставлен выше). Как показывает практика, представители налоговой инспекции любят навещать предприятие с проверками. Потому очень важно бережно относиться ко всем документам. Например, если предприниматель владеет магазином, то ему нужно хранить:

- Кассовые бумаги.

- Договоры с поставщиками услуг и товаров, арендодателями, оптовыми покупателями.

- Кадровые документы (если есть сотрудники).

- Первичные бумаги.

- Договор с банком и выписки со счёта.

Все документы нужно систематизировать по категориям и по периодам. Если в срочном порядке понадобится найти нужную бумагу, то такая предусмотрительность сыграет на руку. А ещё нужно научиться пользоваться пресловутыми онлайн-сервисами. Они надёжнее записок на бумаге и позволяют сэкономить на бухгалтере.

ОСНО

Рассказывая о том, как вести ИП для начинающих, стоит напоследок уделить немного внимания и нюансам, связанным с пресловутой общей системой налогообложения. Новичкам в сфере предпринимательства полезно узнать, какие подводные камни она в себе таит, и почему стоит выбирать именно УСН.

Во-первых, при ОСНО нужно вести Книгу расходов и доходов. А это – целый багаж лишних хлопот. В данную Книгу надо вносить подробную информацию обо всех операциях, которые связаны с финансами. Почему? Потому что именно на основе Книги в дальнейшем составляется декларация, отправляемая в конце отчётного периода в инспекцию.

Во-вторых, отдавать государству придётся не 6 %, а 13 %. И каждые три месяца понадобится платить 18-процентный НДС. Не избежать и внесения платежей в казну государства, если у предприятия человека есть участок или транспортное средство.

В-третьих, каждые три месяца придётся ещё отправлять ведомость в социальный и пенсионный Фонды.

Даже этого небольшого перечня специфических особенностей ОСНО хватает для того, чтобы понять, почему подавляющее большинство индивидуальных предпринимателей находится на УСН. Даже ООО стараются перейти на «упрощёнку». Действительно, если можно законно упростить себе жизнь при наличии такой возможности – почему бы ею не воспользоваться?

Кто обязан вести бухгалтерский учет в РФ

Ответ на этот вопрос дает ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. К обязанным вести бухучет в Российской Федерации относятся:

- организации, занимающиеся коммерческой и некоммерческой деятельностью;

- госорганы, органы местного самоуправления, органы управления внебюджетных госфондов (в т. ч. территориальных);

- Банк России;

- ИП, частнопрактикующие лица;

- находящиеся в РФ представительства и подразделения иностранных и международных организаций.

Таким образом, формально индивидуальные предприниматели причислены к хозяйствующим субъектам, которым государство вменяет в обязанность вести бухгалтерский учет.

Однако в п. 2 ст. 6 закона № 402-ФЗ ИП упоминаются среди тех, кто может этого не делать. При этом должно соблюдаться обязательное условие: предприниматель ведет учет доходов и расходов и других связанных с его деятельностью объектов налогообложения и физических показателей.

Так что же понимается под ведением учета, упомянутого законодателем в п. 2 ст. 6 закона № 402-ФЗ, и кто из предпринимателей обязан вести бухучет, а какие ИП ведением бухгалтерского учета могут с полным правом себя не затруднять?

Что подразумевается под учетом доходов и расходов

Понятие «учет доходов и расходов» используется в НК РФ, который обязывает налогоплательщиков в установленных законом случаях производить учет доходов, расходов и имеющихся у них налогооблагаемых объектов (подп. 3 п. 1. ст. 23 НК РФ). Таким образом, ведение бухгалтерского учета ИП могут не осуществлять, если ведут налоговый.

Напомним, что предприниматели могут применять в своей деятельности следующие налоговые режимы:

- УСН;

- ОСНО;

- ЕСХН;

- ЕНВД;

- ПСН.

Рассмотрим, какие из этих режимов предусматривают учет доходов, расходов и прочих объектов налогообложения.

Должны ли вести бухгалтерский учет ИП на УСН

Обратимся к разъяснениям Минфина России (письмо от 26.07.2012 № 03-11-11/221), специалисты которого трактуют эту ситуацию следующим образом.

Согласно ст. 346.24 НК РФ упрощенцы обязаны фиксировать свои доходы и расходы в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения. Ее форма и порядок оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Следовательно, обязательное условие по учету доходов и расходов упрощенцами, установленное п. 2 ст. 6 закона № 402-ФЗ, будет соблюдено, а это значит, что бухучет они могут не вести.

Правильно заполнить указанный налоговый регистр вам помогут статьи:

- «Как вести книгу доходов и расходов при УСН (образец)?»;

- «Книга учета доходов и расходов при УСН в 2018–2019 годах».

Ведут ли бухучет ИП на ОСНО

Данная ситуация аналогична предыдущей (письмо Минфина России от 26.07.2012 № 03-11-11/221).

Согласно п. 2 ст. 54 НК РФ предприниматели, работающие на ОСНО, учитывают доходы и расходы по своей коммерческой деятельности в книге учета доходов и расходов и хозопераций ИП, утвержденной приказом от 13.08.2002 Минфина России № 86н и МНС России № БГ-3-04/430.

О налоговой нагрузке ИП на ОСН читайте .

Таким образом, условие об учете доходов и расходов (п. 2 ст. 6 закона № 402-ФЗ) здесь также выполняется. Следовательно, ИП на ОСНО, как и упрощенцы, вольны отказаться от ведения бухгалтерского учета.

О сравнении популярных налоговых режимов для субъектов малого предпринимательства читайте в статье «Чем отличается УСН от ОСНО? Что выгоднее?».

Нужен ли бухучет ИП на ЕСХН

Ответ на этот вопрос также можно найти в разъяснениях финансового ведомства (письмо Минфина России от 27.08.2012 № 03-11-11/257).

Согласно п. 8 ст. 346.5 НК РФ для определения налоговой базы по ЕСХН предприниматели обязаны учитывать доходы и расходы в книге учета доходов и расходов ИП, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей. Ее форма и правила оформления закреплены в приказе Минфина РФ от 11.12.2006 № 169н. Кроме того предприниматели на ЕСХН с января 2019 года обязаны уплачивать НДС. Для учета НДС-операций ИП необходимо вести книгу покупок и книгу продаж, а также выдавать счета-фактуры.

ИП сельхозпроизводитель вправе применить льготу и не уплачивать НДС. Подробнее о порядке оформления льготы читайте в материале «Действует ли освобождение от НДС для сельхозпроизводителей в 2019 году?».

И опять приходим к аналогичному выводу: ИП на ЕСХН могут отказаться от ведения бухучета.

Корректно оформить книгу учета для ИП на ЕСХН поможет статья «Правила ведения книги учета доходов и расходов при ЕСХН».

Должен ли организовать бухучет ИП на ЕНВД

А вот эта ситуация несколько отличается от предыдущих. Действительно, хотя нормы п. 6–7 ст. 346.26, п. 9 ст. 346. 29 НК РФ предписывают ИП на вмененке в некоторых случаях производить учет доходов и расходов (в т. ч. раздельный), однако порядок этого учета для вмененщиков нигде не зафиксирован. Кроме того, по смыслу самого вмененного налога величина доходов и расходов в данном случае значения не имеет, поскольку вмененный налог рассчитывается исходя из базовой доходности и физического показателя (п. 2 ст. 346.29 НК РФ).

При этом на практике ИП на ЕНВД могут сталкиваться с ведением учета показателей, исходя из которых рассчитывается налогооблагаемая база (например, ИП, занимающимся предоставлением бытовых услуг, придется производить учет количества сотрудников и рабочего времени).

Для вменененщиков, работающих в сфере розничной торговли, к налоговым регистрам с большим допущением можно отнести только документы, в которых зафиксированы характеристики помещения, используемого для осуществления предпринимательской деятельности.

Кроме того, все ИП (и вмененщики в том числе) обязаны осуществлять учет иных объектов налогообложения, которые у них имеются (основных средств, НМА и т. д.)

Так или иначе, Минфин России признает, что все вмененщики, независимо от того, какой вид деятельности они осуществляют, могут с полным правом отказаться от ведения бухучета (письмо от 17.07.2012 № 03-11-10/29).

О преимуществах и недостатках данного налогового режима расскажет статья «Система налогообложения ЕНВД: плюсы и минусы вмененки».

Ведение бухучета ИП на патенте

Предприниматели, выбравшие для своей деятельности ПСН, так же, как и все остальные ИП, могут не вести бухучет, поскольку осуществляют налоговый (п. 1 ст. 346.53 НК РФ) в соответствии с порядком, утвержденным приказом Минфина России от 22.12.2012 № 135н.

Об отчетности ИП на ПСН см. в статье «Отчетность ИП на ПСН — плюсы и минусы».

ВАЖНО! Отсутствие необходимости вести бухучет предпринимателям влечет за собой необязательность сдачи ими бухгалтерской отчетности.

Как вести книги доходов и расходов

Существует ряд критериев, которые необходимо соблюдать предпринимателям (и другим лицам, заполняющим соответствующие регистры) при ведении книг учета доходов и расходов:

- книги должны вестись на русском языке;

- каждому налоговому периоду должна соответствовать своя учетная книга;

- все совершенные хозоперации отражаются в регистре в полном объеме;

- записи в книге должны отвечать принципу достоверности и фиксироваться непрерывно и в хронологическом порядке;

- в качестве основания каждой хозоперации у ИП должен быть оправдательный первичный документ;

- допускается вести регистры и на бумажных, и на электронных носителях (при этом по окончании налогового периода электронный вариант книг должен быть распечатан, прошнурован и пронумерован);

- должны соблюдаться правила исправления ошибочных записей в книге: исправления должны быть документально оправданы, подтверждены подписью предпринимателя с обязательным указанием даты внесения корректировки.

Возможные объекты учета у предпринимателей

Стоит понимать, что учетные регистры, которые следует вести предпринимателям, не ограничиваются книгами учета доходов и расходов. Так, ИП не освобождается (при наличии у него соответствующей обязанности, обстоятельств или объектов) от учета:

- кадрового;

- кассовых операций;

- основных средств;

- НМА и пр.

ИП также могут быть субъектами уплаты некоторых налогов (НДС, транспортного, налога на имущество, НДФЛ), взносов во внебюджетные фонды и др. В этом случае ему придется не только вести соответствующие учетные регистры, но и формировать на их основе отчетность и представлять ее в контролирующие органы.

О том, как предпринимателю перейти на электронную сдачу отчетности, читайте в статье «Как подключить электронную отчетность для ИП (нюансы)?».

Может ли ИП по своему желанию вести бухгалтерский учет и сдавать бухгалтерскую отчетность

Несмотря на предоставленное предпринимателям законом № 402-ФЗ право не вести бухучет и не формировать бухгалтерскую отчетность, многие ИП от бухучета не отказываются. И объективные причины на то есть.

Конечная цель ведения бухучета — составление отчетности, достоверно отражающей финансовое состояние субъекта. Сведениями, содержащимися в этой отчетности, пользуется не только государство, но также внутрикорпоративные потребители информации (собственники, руководители, сотрудники) и сторонние заинтересованные лица (инвесторы, кредиторы, контрагенты, аудиторы). Эти пользователи на основе такой отчетности принимают те или иные важные хозяйственные и стратегические решения.

ИП, не ведущий бухучет и не составляющий бухгалтерскую отчетность, может столкнуться с рядом объективных трудностей:

- отказом в получении кредита, инвестиций, имущества в лизинг;

- отказом партнеров от сотрудничества;

- проблематичностью контроля за дебиторско-кредиторской задолженностью;

- невозможностью качественно проанализировать показатели текущей деятельности и принять важные управленческие решения;

- невозможностью организовать действенный финансовый внутренний контроль и т. д.

Кроме того, возможны ситуации, когда предприниматель не сумеет отказаться от ведения бухгалтерского учета и составления бухотчетности по внутрикорпоративным причинам. Например, если ИП входит в состав холдинга, составляющего консолидированную отчетность и осуществляющего жесткий внутренний контроль за деятельностью входящих в него лиц.

Заметим, что внешним пользователям (как правило, в целях кредитования и инвестирования) может понадобиться бухгалтерская отчетность (формы 1, 2), заверенная не только подписью предпринимателя, но и отметкой налогового органа.

ВАЖНО! Если предприниматель принял решение вести бухучет и составлять бухотчетность, он может сдавать ее в органы ФНС в общем порядке. Отказать в приеме бухгалтерской отчетности у ИП и проставлении на ней отметки о принятии налоговики не имеют права.

Образец составления формы 1 вы найдете в статье «Порядок составления бухгалтерского баланса (пример)».

Итоги

Независимо от выбранного режима налогообложения, ИП имеет право отказаться от ведения бухгалтерского учета. В то же время закон не запрещает предпринимателям вести бухучет и сдавать бухгалтерскую отчетность в контролирующие органы в общем порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий