Учет в учреждении

Содержание

- Каковы основные правила списания ОС в бюджетной системе?

- Документирование списания ОС: акт и протокол комиссии

- Утилизация списанных ОС: проводки

- Планирование доходов и расходов

- Отражение планов по поступлениям и выбытиям

- Порядок калькулирования себестоимости

- Основные средства в бюджетном учете — 2019-2020: вводная информация

- Учет основных средств при поступлении в бюджетные учреждения

- Амортизация ОС

- Учет выбытия ОС

- Итоги

Каковы основные правила списания ОС в бюджетной системе?

На практике списание основных средств в бюджетных учреждениях осуществляется в соответствии с ведомственными инструкциями. Но формируются они главным образом на основе Положения о списании федерального имущества по постановлению Правительства России от 14.10.2010 № 834. Поэтому при определении правил списания основных средств в бюджетных учреждениях можно ориентироваться и на этот источник норм. К тем, что заслуживают наибольшего внимания, можно отнести следующие нормы Положения:

- Об основаниях для списания имущества.

Ими могут быть (пп. 2, 3 Положения):

- невозможность для дальнейшей эксплуатации вследствие поломки и иных причин;

- физический и моральный износ объекта ОС;

- потеря основного средства вследствие уничтожения;

- хищение основного средства при последующей неудаче в его поисках.

Еще варианты (п. 13.2 Приложения к приказу Департамента культуры города Москвы от 19.05.2016 № 331):

- продажа, мена, дарение объекта ОС;

- внесение ОС в качестве вклада в уставный капитал сторонней организации.

- О согласовании списания ОС с вышестоящим органом.

Списание федерального имущества во всех случаях требует согласования с федеральными структурами — например, если списывается недвижимое имущество (подп. «г» п. 4 Положения).

В случае если имущество списывается вследствие проведения сделки (купли-продажи, мены, дарения), то согласованию подлежит не процедура списания, а сама сделка. А если планируется утилизация списанного основного средства в бюджетном учреждении, то подлежит согласованию само списание.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

- О документировании списания ОС.

Основной документ в данном случае — акт списания основного средства в бюджетном учреждении. Его составляет специальная комиссия по списанию ОС (п. 10 Положения, п. 13.5.8 Приложения к приказу 331).

Документирование списания ОС: акт и протокол комиссии

Рассматриваемый документ составляется по формам, утвержденным приказом Минфина России от 30.03.2015 № 52н:

- 0504104 — если списывается ОС, не являющееся транспортным средством;

- 0504105 — если списывается ОС, являющееся ТС.

- 0504143 — для мягкого и хозяйственного инвентаря;

- 0504144 — для литературы, которую исключили из библиотеки.

Отметим, что составлению акта предшествует оформление протокола о списании ОС. Он подписывается комиссией по инвентаризации, которая должна быть создана директором учреждения. В протоколе фиксируется решение о необходимости списания ОС (п. 34 Инструкции по приказу Минфина России от 01.12.2010 № 157н).

ОБРАТИТЕ ВНИМАНИЕ! Если члены комиссии сомневаются в обоснованности принятия решения о списании (например, в случае поломки технологически сложного объекта), им следует привлечь независимых экспертов и назначить техническую экспертизу планируемых к списанию объектов. И принимать решение уже по результатам экспертизы.

Форма протокола списания основных средств в бюджетных учреждениях — свободная. В нем могут быть отражены:

Подпишитесь на рассылку

- дата, место составления документа;

- список присутствующих членов комиссии (их Ф. И. О. и должности);

- вопрос, стоящий на повестке заседания (например, «вопрос о списании основных средств»);

- сведения о лицах, которые были заслушаны, и о документах, которые были рассмотрены;

- сведения о результатах рассмотрения повестки («комиссия постановила списать»);

- сведения о результатах голосования за списание, которое должно быть поддержано большинством голосов (п. 9 Положения).

Протокол заверяется подписями всех членов комиссии, присутствующих на заседании. Их должно быть не менее двух третей от полного состава комиссии (п. 7 Положения). В состав комиссии могут быть приглашены внешние эксперты на платной основе (п. 8 Положения).

Акт списания ОС утверждается:

- только руководителем учреждения — если не требуется согласования списания ОС;

- руководителем и представителем вышестоящего органа власти — если согласование списания ОС требуется.

На основании акта бухгалтерия списывает ОС с баланса (п. 12 Положения, п. 13.1 Приложения к приказу 331). Рассмотрим, какие проводки могут быть при этом применены, если списание ОС сопровождается его утилизацией.

Утилизация списанных ОС: проводки

То, какие именно проводки нужны, определяется инструкцией, разработанной Минфином для конкретного типа учреждений (п. 48 Инструкции). Если говорить конкретно о бюджетных учреждениях, то нужно ориентироваться на план счетов, прописанный в Инструкции по приказу Минфина России от 16.12.2010 № 174н.

Списание остаточной стоимости объекта ОС (установленной на момент составления акта о списании) может быть осуществлено с помощью следующих проводок:

- Дт 0 401 10 271 Кт 0 101 ** 410 (если причина списания — недостача или уничтожение основного средства).

- Дт 0 401 10 273 Кт 0 101 ** 410 (если причина списания — воздействие поражающих факторов при стихийных бедствиях).

- Дт 0 401 10 172 Кт 0 101 ** 410 (если списание осуществляется по иным причинам).

Списание накопленной к тому моменту суммы амортизации осуществляется проводкой: Дт 0 104 ** 410 Кт 0 101 ** 410.

Вместо ** всякий раз нужно подставлять 2 цифры. Первая — это первая цифра двузначного кода группы учета в соответствии с п. 37 Инструкции. Вторая — это код вида учета в соответствии с п. 57 Инструкции.

Для автономных учреждений правила составления проводок определены в приказе Минфина России от 23.12.2010 № 183н. Для казенных учреждений (как и для муниципальных и государственных органов власти) — в приказе Минфина РФ от 06.12.2010 № 162н.

***

Процедура списания объектов ОС в бюджетных учреждениях регулируется на нескольких уровнях законодательства — общефедеральном и нижестоящих ведомственных уровнях. Кроме того, порядок списания может находиться в юрисдикции нескольких федеральных нормативных актов — в зависимости от конкретного типа бюджетной организации. Списание ОС учреждения предполагает согласование с вышестоящим ведомством, техническую экспертизу и издание внутренней комиссией акта, который, как правило, должно утвердить вышестоящее ведомство.

Расскажем том, как планировать доходы и расходы и отражать их в плане ФХД, а также о том, какие предварительные настройки нужно сделать в «1С» для отражения планов по поступлениям и выбытиям.

Планирование доходов и расходов

Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД.

Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).

Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.

Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.

Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000.

На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств.

Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»).

В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ.

📌 Реклама

Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.

Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями:

Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы.

Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы.

Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления).

Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства.

Отражение планов по поступлениям и выбытиям

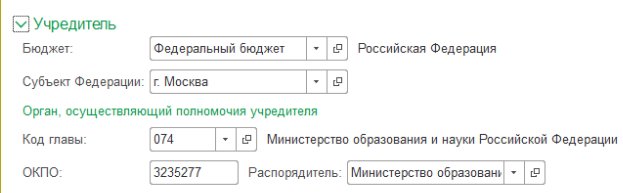

Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).

Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».

Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».

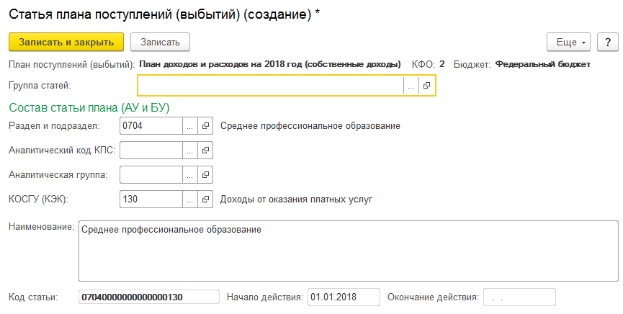

После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»).

Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.

Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).

Порядок калькулирования себестоимости

В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000.

Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат:

- прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60);

- накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы;

- общехозяйственные расходы (субсчет 109.80);

- издержки обращения (субсчет 109.90).

Основные средства в бюджетном учете — 2019-2020: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2019-2020 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте .

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

|

Номер разряда счета |

||||

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

||||

|

1 — за счет средств бюджета |

101 —основные средства |

1 —недвижимое имущество |

8 — прочие основные средства |

310 — увеличение стоимости ОС |

О создании рабочего плана счетов в бюджетной организации читайте .

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

- 0010611000 — для недвижимого имущества;

- 0010631000 — для движимого;

- 0010641000 — для учета объектов финансовой аренды.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

Основные проводки по учету основных средств при поступлении приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310, 010641310) Кт 020800000 «Расчеты с подотчетными лицами» (020831660, 020832660), 030200000 «Расчеты по принятым обязательствам» (030231730, 030232730) |

Приобретение ОС |

|

Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310) Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты, 010500000 «Материальные запасы» |

Создание объекта ОС собственными силами |

|

Дт 010100000 «Основные средства» (010111310, 010112310, 010113310) Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» |

Ввод в эксплуатацию построенного здания |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения», 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 030404310 «Внутриведомственные расчеты по приобретению основных средств» |

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 040110180 «Прочие доходы» |

Объект ОС получен от другого бюджетного учреждения, имеющего иного распорядителя ресурсов бюджета того же уровня, от организаций, физических лиц. |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 040110100 «Доходы экономического субъекта» (040110151, 040110152, 040110153) |

Прочие безвозмездные поступления ОС |

|

Дт 010140000 «Основные средства — предметы лизинга» (010141310–010148310) Кт 010641310 «Увеличение вложений в основные средства — предметы лизинга» |

Принятие к учету в 2016–2018 гг. ОС, взятых в лизинг |

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Для учета основных средств, взятых в лизинг: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов» Кт 010440000 «Амортизация предметов лизинга» (010441410–010448410).

В пп. 19, 20 инструкции к плану счетов (приказ № 162н) рассмотрены частные случаи отражения амортизации, например по безвозмездно полученным ОС.

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс.

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий