Тип изменения в балансе

Добавить в «Нужное»

Актуально на: 18 января 2017 г.

Что такое хозяйственные операции в бухучете, мы рассказывали в нашей консультации. О влиянии хозяйственных операций на бухгалтерский баланс расскажем в этом материале.

Содержание

Влияние хозяйственных операций на баланс

Бухгалтерский баланс – основная форма бухгалтерской отчетности, которая характеризует финансовое положение организации на отчетную дату (п. 18 ПБУ 4/99). И различные виды хозяйственных операций могут оказывать разное влияние на показатели бухгалтерского баланса, его структуру или валюту баланса. При этом, поскольку баланс состоит из двух разделов, актива (А) и пассива (П), с точки зрения влияния на бухгалтерский баланс хозяйственные операции бывают 4 видов:

- I — А+А-;

- II — П+П-;

- III — А+П+;

- IV — А-П-.

Изменения в балансе, вызываемые хозяйственными операциями

Приведенные выше типы изменения баланса под влиянием хозяйственных операций показывают следующее:

- I — увеличивается один вид актива и уменьшается другой актив;

- II — уменьшается один элемент пассива и увеличивается другой пассив;

- III — увеличиваются актив и пассив, валюта баланса растет;

- IV — уменьшаются актив и пассив, валюта баланса снижается.

Так, например, при выпуске продукции из производства делается бухгалтерская запись Дебет счета 43 «Готовая продукция» — Кредит счета 20 «Основное производство». Под влиянием хозяйственных операций первого типа меняется лишь структура активов, а валюта баланса не изменяется.

При приобретении товаров проводка будет сформирована следующая: Дебет счета 41 «Товары» — Кредит счета 60 «Расчеты с поставщиками и подрядчиками». Под влиянием хозяйственных операций третьего типа изменений одновременно увеличиваются актив (товары) и пассив (задолженность перед поставщиками), т. е. валюта баланса растет.

Другие примеры бухгалтерских записей по разным типам хозяйственных операций можно посмотреть в отдельной консультации.

Необходимо при этом иметь в виду, что если в результате III и IV типов хозяйственных операций всегда изменяются структура баланса и его валюта, то при I и II типах валюта неизменна всегда, а вот структура актива баланса может поменяться, а может и остаться неизменной. К примеру, при получении денег с расчетного счета в кассу (Д 50 К 51, I тип) структура активов баланса не меняется, ведь и наличные и безналичные денежные средства отражаются в балансе по одной и той же строке 1250 «Денежные средства и денежные эквиваленты» (Приказ Минфина от 02.07.2010 № 66н).

Аналогично, удержание НДФЛ из зарплаты работников (Д70 К 68, II тип) не приведет к изменению структуры бухгалтерского баланса, ведь оба типа кредиторской задолженности (перед персоналом и бюджетом) отражаются по строке 1520 «Кредиторская задолженность».

С другой стороны, направление собственных материалов на монтаж основных средств (Д08 К10, I тип) приведет к увеличению сальдо строки 1190 «Прочие внеоборотные активы» и уменьшению остатка по строке 1210 «Запасы».

Таким образом, типы хозяйственных операций, изменяющих структуру активов или пассивов, не всегда ведут к изменению показателей бухгалтерского баланса.

Проводка дебет 70 кредит 70 в инструкции к плану счетов отсутствует. Да и логически подобную операцию на практике сложно представить. Однако существует масса других вариантов двойной записи со счетом 70 в увязке со счетами затрат, учета движения денежных средств, расчетов с бюджетом и внебюджетными фондами.

Начисляем заработную плату — основные проводки

Удерживаем средства из зарплаты: Дт 70 Кт 76, 68, 73, 71 и др.

Выдаем заработную плату — бухгалтерские записи

Начисляем заработную плату — основные проводки

Для фиксации сумм, связанных с начислением и выплатой заработной платы, применяется счет 70. Он относится к пассивным: все начисления вознаграждений, полагающихся работнику за его труд, проходят по кредиту этого счета. Непосредственный расчет заработной платы происходит по завершении месяца, когда имеется полная и достоверная информация о количестве труда, которое нужно оплатить (время, объем выпущенной продукции, обслуженных клиентов и т. д.). В связи с этим на 1-е число следующего месяца по кредиту счета формируется задолженность перед работниками по отработанному месяцу.

Начисления производятся по дебету затратных счетов:

Дт 20, 23, 25, 26, 44, 91 Кт 70.

Выбор такого счета обусловлен подразделением работника, т. е. проводки будут отличаться в зависимости от того, относится структурное подразделение к основной, вспомогательной, коммерческой или административной деятельности.

Бывает, что какие-то монтажные или строительные работы выполняются силами работников компании; в этом случае их заработная плата формирует стоимость соответствующего внеоборотного актива:

Дт 08 Кт 70.

Оплата нетрудоспособности, за исключением первых 3 дней, проводится так:

Дт 69 Кт 70.

Связано это с тем, что подобные расходы компании в последующем компенсирует ФСС.

Удерживаем средства из зарплаты: Дт 70 Кт 76, 68, 73, 71 и др.

Абсолютно все наниматели выполняют функцию налогового агента в части подоходного налога, в связи с чем они обязаны определять размер НДФЛ, удерживать его из доходов сотрудника и переводить в бюджет. Для этого применяется запись:

Дт 70 Кт 68.

Нередко работодатели предоставляют занятым у них гражданам займы на льготных условиях. В этом случае погашение долга и процентов может по письменному заявлению работника производиться из его заработной платы. Каждое подобное удержание оформляется так:

дебет 70 кредит 73.

Идентичная проводка делается и в случае покрытия недостачи, допущенной по вине сотрудника, из его заработной платы.

Нередко в расчетный отдел компании поступают исполнительные листы, по которым организация обязана произвести удержания. Однако при этом нужно помнить, что максимальный размер изъятия средств подобного характера не может быть более 50% от дохода сотрудника, и только в исключительных случаях указанный размер достигает 70% (алименты, возмещение вреда здоровью). В подобных обстоятельствах используется проводка:

Дт 70 Кт 76.

Нередким случаем является удержание выданных ранее под отчет авансов из заработной платы сотрудника, если последним не были вовремя сданы авансовые отчеты с подтверждающими документами. В этом случае формируется запись:

Дт 70 Кт 71.

Выдаем заработную плату — бухгалтерские записи

Если заработная плата выдается наличными, то согласно указанию ЦБ РФ «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У делать это обязан уполномоченный работник кассы на основе платежной ведомости. Весь объем выданных средств отражается записью:

Дт 70 Кт 50.

На выдачу всех причитающихся сумм отводится 3 суток, по их завершении остаток неполученной сотрудниками заплаты депонируется и делается проводка:

Дт 70 Кт 76.

На то, чтобы получить долг, у работника есть 3 года.

При перечислении через банк на карты бухгалтерия проводит запись:

Дт 70 Кт 51.

⇐ ПредыдущаяСтр 7 из 13

Хозяйственные операции, имеющие место в процессе деятельности предприятия, оказывают влияние на бухгалтерский баланс.

Это происходит вследствие того, что всякая операция отражается на двух счетах, то есть затрагивает две статьи баланса, которые могут находиться и в активе и в пассиве, или обе одновременно – в активе и обе одновременно – в пассиве.

С этой точки зрения все изменения в бухгалтерском балансе можно разделить на четыре типа.

1) Хозяйственные операции первого типа(активные изменения баланса)характеризуются тем, что при их выполнении происходит перегруппировка хозяйственных средствпредприятия, отражаемых в активе, а пассив при этом не затрагивается.

Математически влияние на баланс хозяйственных операций первого типа можно выразить следующей формулой:

А + Х – Х = П ,

где: Х – сумма оборота в рублях по хозяйственной операции.

В качестве примера хозяйственных операций первого типа можно привести:

● снятие денежных средств с расчетного счета в банке в кассу (Д50 К51);

● поступление наличных денежных средств из кассы организации на расчетный счет в банке (Д51 К50);

● отпуск материалов со склада в производство (Д20 К10);

● поступление готовой продукции на склад из производства (Д43 К 20).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные счета: одни счета увеличиваются, а другие уменьшаются, то есть происходит перегруппировка статей и изменение состава актива предприятия, итог же актива и пассива баланса не меняется.

2) Хозяйственные операции второго типа (пассивные изменения баланса) затрагивают только статьи пассива бухгалтерского баланса, в результате чего в пределах этой части баланса происходит перегруппировка источников средств, актив при этом не затрагивается.

Влияние на бухгалтерский баланс хозяйственных операций этого типа можно описать следующей формулой:

А = П + Х – Х .

В качестве примера хозяйственных операций второго типа можно привести:

● удержание налога на доходы физических лиц (НДФЛ) из заработной платы персонала (Д70 К 68-НДФЛ);

● удержание налога на прибыль из прибыли организации (Д99 К68-НП);

● формирование резервного капитала из чистой прибыли (Д84 К82);

При совершении этих операций участвуют пассивные счета: одни счета увеличиваются, а другие уменьшаются, т.е. происходит перегруппировка источников образования хозяйственных ресурсов предприятия, а итог Пассива баланса и самого баланса не меняется.

3) Хозяйственные операции третьего типа (активно – пассивные изменения баланса с увеличением итогов) приводят к увеличению средств в Активебухгалтерского баланса с одновременным увеличением на такую же величину их источников в Пассиве.

При выполнении этих операций валюта баланса возрастает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций третьего типа можно выразить следующей формулой:

А + Х = П + Х

Примерами хозяйственныхопераций третьего типа могут быть:

● получение кредитов от банков на валютные или расчетные счета (Д52,51 К66,67);

● начисление заработной платы работникам предприятия (Д20,25,26 К70);

● начисление взносов в государственные социальные внебюджетные фонды (Д20,25,26 К69).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие увеличиваются.

В ходе этих хозяйственных операций происходит видоизменение состава активов предприятия и источников их образования с увеличением итога Актива и Пассива баланса.

4) Хозяйственные операции четвертого типа (активно – пассивные изменения баланса с уменьшением итогов) приводят к уменьшению средств в Активебухгалтерского баланса с одновременным уменьшением их источников в его Пассиве.

При выполнении этих операций валюта баланса убывает по Активу и по Пассиву на одну и ту же величину.

Влияние на бухгалтерский баланс хозяйственных операций четвертого типа можно выразить следующей формулой:

А – Х = П – Х

Примерами таких операций могут быть:

● возврат банковских кредитов с расчетных или валютных счетов (Д66,67 К51,52);

● выплата заработной платы работникам организации (Д70 К50);

● оплата счета поставщика за предоставленные ценности и услуги (Д60 К51).

При совершении этих хозяйственных операций в бухгалтерской проводке участвуют активные и пассивные счета, причем и те и другие уменьшаются.

В ходе хозяйственных операций этого типа происходит видоизменение состава активов предприятия и источников их образования с уменьшением итога Актива и Пассива баланса на одну и ту же величину.

Приведенные четыре типа операций позволяют проследить все варианты изменений в балансе:

Первый тип – изменения в статьях актива при неизменном итоге баланса.

Второй тип – изменения в статьях пассива при неизменном итоге баланса.

Третий тип – изменения в статьях актива и пассива в сторону увеличения.

Четвертый тип – изменения в статьях актива и пассива в сторону уменьшения.

Четыре типа хозяйственных операций и их влияние на баланс представлены в таблице

| Тип хозяйственной операции | Актив (имущество) | Пассив (источники) |

| I | + – | |

| II | + – | |

| III | + | + |

| IV | – | – |

Равенство итогов актива и пассива бухгалтерского баланса сохраняется после любой хозяйственной операции.

Главное в этих выводах – доказательство двойственности изменений, происходящих в балансе под влиянием любой хозяйственной операции, что имеет важнейшее значение для обоснованного порядка отражения хозяйственных операций в бухгалтерском учете.

Текущий учет имущества и хозяйственных процессов практически невозможно осуществить путем составления новых балансов после каждой хозяйственной операции. Для этой цели служат счета бухгалтерского учета, на которых отображается информация об операциях.

Лекция 8. Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов проводится по следующим основным основаниям:

1) По структуре;

2) По наличию регулятивов;

3) По способу оценки статей;

4) По целевому назначению.

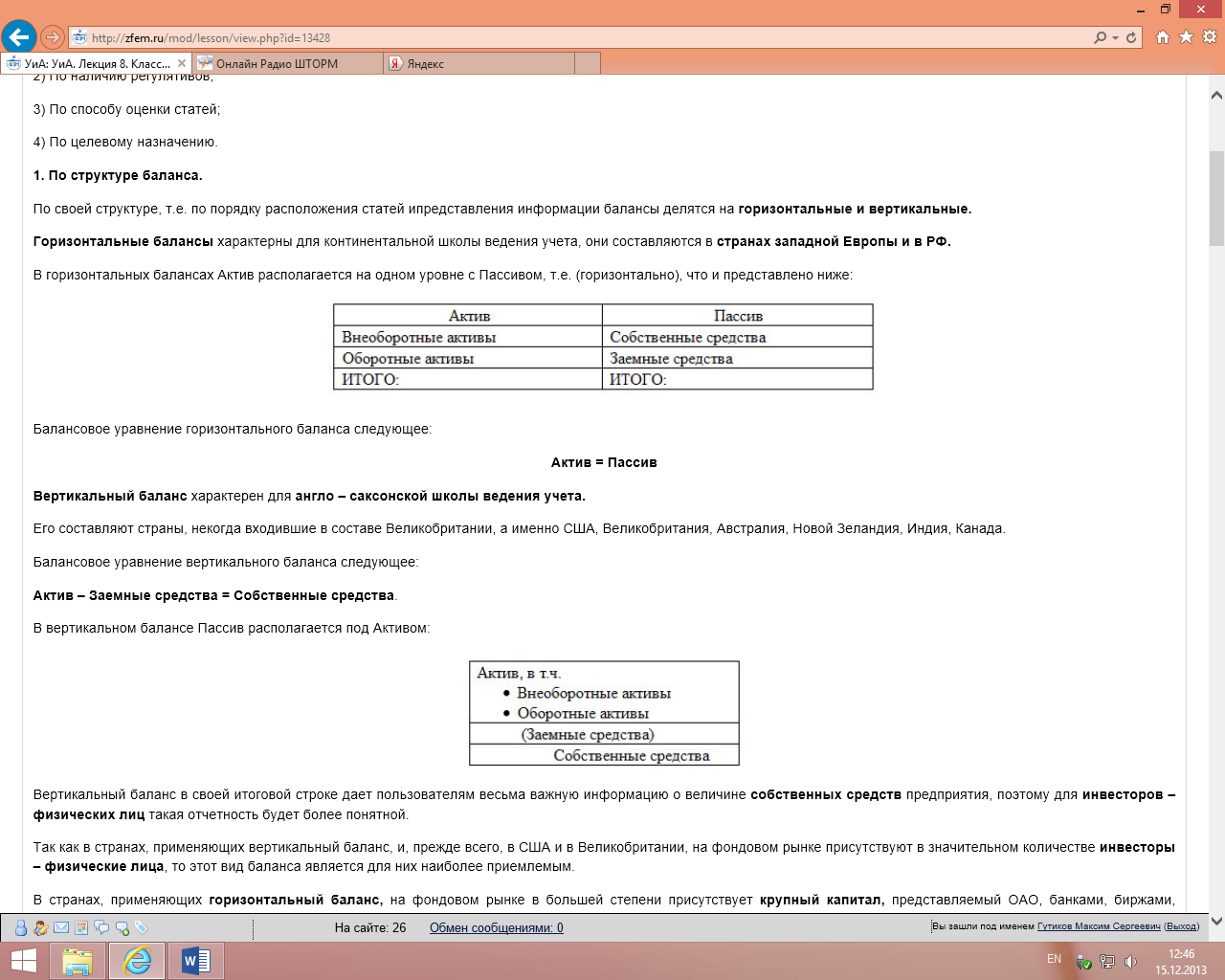

По структуре баланса.

По своей структуре, т.е. по порядку расположения статей ипредставления информации балансы делятся на горизонтальные и вертикальные.

Горизонтальные балансыхарактерны для континентальной школы ведения учета, они составляются в странах западной Европы и в РФ.

В горизонтальных балансах Актив располагается на одном уровне с Пассивом, т.е. (горизонтально), что и представлено ниже:

Балансовое уравнение горизонтального баланса следующее:

Актив = Пассив

Вертикальный баланс характерен для англо – саксонской школы ведения учета.

Его составляют страны, некогда входившие в составе Великобритании, а именно США, Великобритания, Австралия, Новой Зеландия, Индия, Канада.

Балансовое уравнение вертикального баланса следующее:

Актив – Заемные средства = Собственные средства.

В вертикальном балансе Пассив располагается под Активом:

Вертикальный баланс в своей итоговой строке дает пользователям весьма важную информацию о величине собственных средств предприятия, поэтому для инвесторов – физических лиц такая отчетность будет более понятной.

Так как в странах, применяющих вертикальный баланс, и, прежде всего, в США и в Великобритании, на фондовом рынке присутствуют в значительном количестве инвесторы – физические лица, то этот вид баланса является для них наиболее приемлемым.

В странах, применяющих горизонтальный баланс, на фондовом рынке в большей степени присутствует крупный капитал, представляемый ОАО, банками, биржами, страховыми компаниями.

Специалисты таких организаций прекрасно ориентируются в бухгалтерской отчетности, в том числе и в балансах, поэтому горизонтальный баланс им понятен и их вполне устраивает.

Все изменения, происходящие с составом хозяйственных средств, источниками их образования называются хозяйственными операциями.

Ежедневно в организации совершается множество хозяйственных операций, которые оказывают постоянное влияние на валюту баланса, что ведет к изменению как величины статей актива, так и статей пассива баланса, или тех и других одновременно.

В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа.

Первый тип хозяйственных операций.

Операции этого типа вызывают изменения двух статей актива баланса – одна увеличивается, а другая уменьшается на одну и ту же сумму. Валюта баланса при этом остается неизменной и равенство итога актива и пассива сохраняется. К этому типу можно отнести операции поступления денежных средств из кассы на расчетный счет и наоборот, выдачу денежных средств из кассы подотчетным лицам, отпуск материалов со склада в производство, поступление готовой продукции из производства на склад, отгрузка продукции покупателям и т.д.

Таким образом, операции первого типа вызывают изменения только в активе баланса и валюта баланса не меняется.

Первый тип балансовых изменений можно представить в виде уравнения:

А + Х – Х = П;

где А – актив;

П – пассив;

Х – изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций.

Операции этого типа вызывают изменения двух статей пассива баланса – одна статья увеличивается, а другая статья уменьшается на одну и ту же сумму. Валюта баланса остается неизменной и равенство актива и пассива сохраняется.

К этому типу относятся операции по удержанию НДФЛ из заработной платы работников, увеличение уставного капитала за счет прибыли и т.д.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса и валюта баланса не меняется.

Второй тип балансовых изменений можно записать в виде уравнения:

А = П + Х – Х.

Третий тип хозяйственных операций.

Операции этого типа вызывают увеличение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса возрастают на одну и ту же сумму, поэтому равенство между активом и пассивом сохраняется. Происходит увеличение хозяйственных средств и источников их образования на одну и ту же сумму.

К этому типу можно отнести операции, связанные с поступлением товарно-материальных ценностей от поставщиков и т.д.

Таким образом, операции третьего типа приводят к увеличению на одну и ту же сумму одной статьи в активе баланса, а другой статьи – в его пассиве. Валюта баланса увеличивается на одну и ту же сумму, но равенство актива и пассива сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А + Х = П + Х.

Четвертый тип хозяйственных операций.

Операции этого типа вызывают уменьшение статей и в активе, и в пассиве баланса на одну и ту же сумму. Итоги актива и пассива баланса уменьшаются на одну и ту же сумму, но равенство актива и пассива при этом сохраняется.

К этому типу можно отнести операции, связанные с погашением кредиторской задолженности с расчетного счета или из кассы и т.д.

Таким образом, операции этого типа приводят к уменьшению на одну и ту же сумму одной статьи в активе баланса, а другой статьи – в его пассиве. Валюта баланса уменьшается на одну и ту же сумму, но равенство актива и пассива сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А – Х = П – Х.

Система счетов бухгалтерского учета и двойная запись

Содержание и строение бухгалтерских счетов

В бухгалтерском балансе показаны результаты хозяйственных процессов, но не сами процессы. Для управления и контроля на предприятии необходима информация не только ос состоянии хозяйственных средств и источников их образования на определенную дату, но и об их движении, о самих хозяйственных процессах.

Контроль за движением хозяйственных средств и источников их образования ведут при помощи одного из элементов метода бухгалтерского учета – счетов бухгалтерского учета.

Счета бухгалтерского учета – это способ группировки и текущего отражения и контроля за состоянием и движением хозяйственных средств и источников их формирования, а также хозяйственных процессов и результатов хозяйственной деятельности.

Счет имеет форму таблицы в две колонки: левая «Дебет» и правая «Кредит».

Счет 50 «Касса»

Дебет (Д) Кредит (К)

|

Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других наоборот: дебет – уменьшение, а кредит – увеличение.

Поэтому в зависимости от содержания и в соответствии с делением баланса на актив и пассив, бухгалтерские счета подразделяются на активные и пассивные.

Активные счета – это счета, предназначенные для учета состояния и движения хозяйственных средств («Основные средства», «Материалы», «Касса», «Готовая продукция» и др.).

Пассивные счета – это счета для учета состояния и движения источников образования хозяйственных средств («Резервный капитал», «Уставный капитал» и др.).

Дебет – это левая сторона бухгалтерского счета. В счетах актива дебет представляет собой приходную часть, куда заносятся все поступления по данному счету, а в счетах пассива – расходную часть, в которой группируются все расходы по счету.

Кредит – это правая сторона бухгалтерского счета. В счетах актива кредит представляет собой расходную часть, куда заносятся все расходы по данному счету, а в счетах пассива – приходную часть, в которой группируются все поступления по счету.

Открыть счет – это значит, обозначить дебет и кредит счета, номер и наименование счета и занести в него начальное сальдо (остаток) из баланса.

Запись на счетах начинают с указания начального остатка (сальдо) хозяйственных средств или их источников. При этом в активных счетах начальный остаток отражается по дебету счета, а в пассивных – по кредиту счета.

Затем на счетах отражают суммы операций, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записываются на стороне остатка, а суммы, уменьшающие начальный остаток – на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение по кредиту счета, в пассивных счетах, наоборот, увеличение – по кредиту счета, а уменьшение – по дебету счета.

Если сложить суммы всех операций, записанные на сторонах счета, то получаются обороты счета. При подсчете оборотов начальное сальдо не учитывается. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту – кредитовым оборотом.

Конечное сальдо по счету определяют, прибавляя к начальному сальдо оборот той же стороны счета и вычитая из полученной суммы оборот противоположной стороны. Конечный остаток записывают на той же стороне, где и начальный остаток

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Введение

Операции, влияющие на величину валюты баланса

Список использованной литературы

Введение

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах. В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операций на баланс.

Работа состоит из введения, основной части и списка литературы.

Операции, влияющие на величину валюты баланса

Термин БАЛАНС латинского происхождения. Дословно: bis – дважды, lanz – чаша весов, т.е. двучашие весов, как символ равновесия .

Бухгалтерский баланс отражает имущество предприятия в двух разрезах: с одной стороны, по их составу и функциональной роли, с другой — по источникам формирования и целевому назначению.

Все имущество группируется и обобщается в балансе в едином денежном измерении. Для того, чтобы показать состояние активов, баланс составляется на определенный момент, как правило, на первое число месяца (квартала). Так как в балансе показывается только состояния активов, то баланс не характеризует движения и использования средств. Эти совпадения получают из данных текущего бухгалтерского учета.

Однако показатели о состоянии имущества и его источников, сгруппированные в определенном порядке и содержащиеся в бухгалтерском балансе, очень важны для принятия правильных управленческих решений.

Таким образом, бухгалтерский баланс является способом группировки и обобщения в денежном измерении имущества на определенную дату .

Двухсторонняя таблица баланса в графическом изображении показывает:

— на левой стороне состояние имущества в последовательности соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств, в процессе воспроизводства — это актив баланса (от лат. aktivus-активный).

— источники имущества отражены в правой стороне баланса — пассиве (passivus-пассивный, противоположный активу). Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта в порядке увеличения изымаемости средств.

Каждый отдельный вид средств в активе или пассиве называется статьей баланса, определенные статьи баланса объединяются в разделы. Итог по активу баланса на начало года и конец отчетного периода равен итогу его пассива.

Общая величина баланса называется валютой баланса .

Равенство итогов имеет большое контрольное значение. Оно является одним из средств проверки учетных записей, его отсутствие свидетельствует об ошибках в записях.

Все хозяйственные операции оказывают влияние на валюту баланса. Это ведет к изменению, как величины статей актива, так и статей пассива, или тех и других одновременно. При всем своем многообразии перечень изменений сводится к четырем типам изменений валюты баланса .

| № | Вид изменений | Описание |

| 1 | Изменения, затрагивающие две статьи баланса, находящиеся в активе. | Перемещение одной и той же суммы из одной статьи актива в другую. |

| 2 | Изменяются статьи находящиеся в пассиве | Перемещение одной и той же суммы из одной статьи пассива в другую. |

| 3 | Изменения происходят в активе и пассиве в сторону уменьшения | На одну и ту же сумму изменится общий итог актива и пассива в сторону уменьшения. |

| 4 | Изменения актива и пассива в сторону увеличения | На одну и ту же величину возросли общие итоги актива и пассива. |

Графическое изменение статей баланса.

| № | Тип хозяйственной операции | Условные обозначения операции | Отношения к балансу | Проводка | Сумма | |

| Дебет | Кредит | |||||

| 1 | А-А | ↓ | Общий итог баланса не изменится | 50 | 51 | 4 350 |

| 2 | П-П | ↓ | Общий итог баланса не изменится | 70 | 68 | 650 |

| 3 | А-П | ↓↓ | Валюта изменится в сторону уменьшения (-) | 70 | 50 | 4 350 |

| 4 | А-П | Валюта изменится в сторону увеличения (+) | 44 (20, 25,26) | 70 | 10 000 | |

Равенство валюты баланса сохраняется при любой хозяйственной операции. Поэтому в результате хозяйственных операций могут изменяться состав и размещение хозяйственных средств, источники их образования и целевое назначение. Постоянно меняется и содержание баланса.

Условные обозначения:

— стрелка с острием вниз (↓) показывает уменьшение средств;

— стрелка с острием вверх () — увеличение средств;

— итог актива баланса А; итог пассива баланса П; И — изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции;

— 1, 2, 3, 4 — цифровыми индексами соответствующий тип операций.

1 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи актива баланса. При этом одна увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственных операций первого типа можно выразить в виде следующей формулы:

åА + И1 – И1 = åП.

2 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи пассива баланса. При этом одна статья увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственной операции второго типа можно записать в виде следующей формулы:

åП + И2 – И2 = åА.

3 тип хозяйственных операцийпредполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону увеличения. При этом увеличивается статья актива и с другой стороны статья пассива, а валюта баланса также увеличивается на сумму хозяйственной операции. Влияние хозяйственной операции третьего типа на бухгалтерский баланс можно записать в виде следующей формулы:

åА + И3 = åП + И3.

4 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону уменьшения. При этом уменьшается статья актива и с другой стороны статья пассива, а валюта баланса также уменьшается на сумму хозяйственной операции. Влияние хозяйственной операции четвертого типа на бухгалтерский баланс можно выразить в виде следующей формулы:

åА – И4 = åП – И4.

Как видно из приведенных формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется .

Эти формулы имеют большое значение не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности предприятия, оценку его финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

При этом следует иметь в виду, что как актив, так и пассив баланса представляют собой сумму всех составляющих их статей, каждая из которых имеет соответствующий код, исходя из типовой утвержденной отчетности, а каждая из статей в зависимости от ее экономического содержания и поставленной цели может быть представлена в виде математической формулы.

Таким образом, операции, влияющие на баланс, можно свести к четырем типам:

Вызывающие изменения внутри актива баланса — перемещение;

Вызывающие изменения внутри пассива баланса — изменение целевого назначения;

Вызывающие изменение в общих итогах актива и пассива баланса в сторону уменьшения — изъятие;

Вызывающие изменения в общих итогах актива и пассива в сторону увеличения — вложение.

Каждая из операций затрагивает и изменяет только две статьи и при этом на одну и ту же сумму, т.е. балансовое равенство после каждой операции сохраняется.

Рассмотрим влияние хозяйственных операций на изменение валюты баланса, на примере упрощенного баланса .

| АКТИВ | СУММА | ПАССИВ | СУММА |

| ТоварыМатериалыКассаРасчетный счет | 100000 20000 25000155000 | Уставный капиталЗадолженность:поставщикампо оплате трудабюджету | 150000900004400016000 |

| Баланс | 300000 | Баланс | 300000 |

1 тип хозяйственных операций. Например: Получены денежные средства в кассу с расчетного счета организации в размере 15000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

| АКТИВ | СУММА | ПАССИВ | СУММА |

| ТоварыМатериалыКассаРасчетный счет | 100000 20000 40000140000 | Уставный капиталЗадолженность:поставщикампо оплате трудабюджету | 150000900004400016000 |

| Баланс | 300000 | Баланс | 300000 |

2 тип хозяйственных операций. Например: Удержан налог на доходы физических лиц из заработной платы персонала в сумме 4000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

| АКТИВ | СУММА | ПАССИВ | СУММА |

| ТоварыМатериалыКассаРасчетный счет | 100000 20000 40000140000 | Уставный капиталЗадолженность:поставщикампо оплате трудабюджету | 150000900004000020000 |

| Баланс | 300000 | Баланс | 300000 |

3 тип хозяйственных операций. Например: По накладной получены от поставщиков материалы на сумму 1000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

Добавить комментарий