Технический аудит

Аудит предприятия — это независимая проверка учета и отчетности юридического лица. Целью его является выражение мнения аудиторов о правильности и достоверности финансовой отчетности предприятия, а также соответствия ведения бухгалтерского учета нормам закона.

Сегодня, когда действуют рыночные отношения, очень важно иметь правильный и достоверный бухгалтерский учет, так как его данные используются для составления финансовой отчетности.

Мнение аудитора способствует большему доверию к таковой отчетности со стороны заинтересованных лиц (инвесторы, работники, заимодавцы, подрядчики, поставщики, заказчики, покупатели, органы власти).

Они хотят быть уверенными, что инвестированные средства, финансы используются согласно всем установленным нормам, и все это приносит доход.

В связи с этим, качество аудиторского заключения должно быть на высшем уровне. Как результат — к работе аудиторов предъявляются очень высокие требования.

Виды аудита предприятия

Существует аудит финансовый, операционный, на соответствие закону, специальный.

При проведении финансового аудита предприятия проводится проверка всех финансовых средств. Не обходят вниманием проверку операций на соблюдение принципов и требований учета.

Проверяя методы работы хозяйственной системы, всех совершенных процедур, а также совершая оценивание производительности предприятия, эффективности его работы, аудиторы проводят операционный аудит предприятия.

Если проводится проверка соблюдения законности всех операций, соблюдения всех стандартов и правил — это аудит на соответствие законодательству.

Может проводиться проверка с оформлением официального заключения о надежности информации, которая предоставляется предприятием другой стороне — это будет специальный аудит предприятия.

Бухгалтерский аудит совершается для оценки достоверности учета.

Налоговый аудит проводится для определения, соответствует ли учет налоговому законодательству.

Ценовой аудит может совершаться для проверки обоснованности и правильности установления цен.

Систематический анализ деятельности предприятия, проводимый для определения целей производства — это аудит хозяйственной деятельности предприятия.

Существует еще экологический аудит — это проверка конкретных аспектов производства, соблюдения конкретных правил и процедур.

Аудит предприятия может быть независимым, государственным и внутренним. Независимый аудит проводится независимыми специалистами аудиторских фирм. Внутренний аудит может проводиться штатным аудитором или ревизором.

Существует законом установленный перечень предприятий, которые обязательно должны ежегодно подвергаться аудиторским проверкам. В этом случае проводится обязательный аудит.

Некоторые предприятия могут изъявить желание и самостоятельно заказать аудиторскую проверку для подтверждения правильности учета и получения обоснованных рекомендаций по повышению качества своей деятельности.

В этом случае проводится инициативный аудит.

Проверки могут быть первоначальными — это когда на предприятии проводится аудит впервые — и повторяющимися.

Методы аудита предприятия

При проведении проверки используют следующие методы:

- органолептические (визуальное наблюдение с применением анкетирования, тестирования, инвентаризация, экспертная оценка с проведением контрольных замеров),

- расчетно-аналитические (экономический анализ, статистические расчеты) и

- документальные (проверка документов по содержанию и форме, контрольное сличение, логические проверки, арифметические расчеты, отражение первоначального документа в аналитических регистрах).

В результате проверки аудиторы представляют аудиторское заключение о деятельности и предложения по улучшению повышения производительности и доходности предприятия.

Технология аудита – это последовательность проведения аудиторской проверки с указанием основных аналитических процедур и методов получения аудиторских доказательств, источников информации и методов ее обработки, исполнителей отдельных работ и оформления аудиторских документов.

Самостоятельная часть технологии и техники аудиторских проверок — составление программ аудита. При детальной проработке программы аудиторской проверки технология ее проведения расписывается достаточно подробно. Чаще всего она является «ноу-хау» аудиторской фирмы и формируется как внутренний документ, который остается у аудитора.

В технологической карте аудита увязаны направления аудиторской проверки, состав аудиторских доказательств, информационные данные и аналитические процедуры; определены требования к квалификации специалистов, которые должны проводить проверку конкретных операций; обоснована аудиторская выборка; рассчитана трудоемкость работ или обоснована необходимая численность работников для выполнения работ в определенные сроки. Важная часть технологии проведения аудита — обоснование состава аудиторских документов, т.е. формы завершения отдельных этапов проверок, порядка их обсуждения и согласования с целью включения в аудиторское заключение.

Техника аудита в большой мере связана с использованием аналитических процедур:

– методов сравнения (что позволяет оценить соответствие фактического состояния учета и финансовой отчетности установленному порядку, заданному или нормативному уровню);

– методов детализации и отклонений (когда аудитор должен выяснить, что привело к изменениям, каковы источники выявленных отклонений, оценить происшедшие структурные изменения);

– методов элиминирования и факторного анализа (позволяющих вскрыть причины изменения финансовых результатов деятельности организации и спрогнозировать ее развитие, дать оценку финансовой устойчивости организации).

Чем более широко в аудиторской проверке представлены аналитические процедуры, тем надежнее и полнее технология аудита. Особое место в технологии аудита занимает контроль за правильностью компьютерной обработки данных, программных продуктов, совместимостью программных продуктов, которые используются для учета в разных подразделениях и на разных участках производства проверяемой организации. Технология и техника аудиторских проверок, учитывающая специфику проверяемых организаций, определяется в виде частных методик аудиторских проверок.

Таким образом, аудиторская проверка — это технология, процесс конвейерного типа, когда специально обученный и подготовленный персонал в короткие сроки и с требуемым качеством осуществляет набор процедур, связанных с определенным алгоритмом. Данный процесс содержит много повторяющихся, рутинных элементов, выполнять которые, как правило, поручают ассистентам. В то же время значительная часть работы содержит элементы творчества, требуют выражения профессионального мнения, ее исполняют наиболее квалифицированные аудиторы. В связи с отсутствием единых рекомендаций по технологии аудита многие аудиторские службы столкнулись с трудностями системного характера по выработке единого оптимального подхода к проведению аудиторских проверок.

Управление аудиторской проверкой предусматривает:

1) формулирование целей и задач проверки, определение формы представления результата;

2) назначение кураторов проверки из числа топ-менеджеров аудиторской организации;

3) назначение менеджеров проверки из числа ведущих специалистов соответствующей специальности;

4) составление плана-графика проверки;

5) определение количественного и качественного состава специалистов и потребностей в информационных и материальных ресурсах;

6) формирование бюджета проверки;

7) реализация аудита, обеспечение текущего контроля со стороны менеджеров и кураторов проверки;

8) оформление результатов, последующий контроль со стороны менеджеров и кураторов проверки с привлечением в необходимых случаях других специалистов;

9) доработку результатов проверки;

10) представление результатов заказчику.

Последовательность этапов аудиторской проверки, ее ход и результативность определяют эффективность и состояние внутреннего аудиторского контроля.

Как мы уже отмечали ранее, аудиторская проверка начинается с общего и детального планирования аудита. Во время планирования аудитор изучает особенности бизнеса аудируемого лица, порядок ведения бухгалтерского учета и составления бухгалтерской отчетности, особенности документооборота и системы внутреннего контроля. Также он анализирует внутренние и внешние факторы, которые могут оказать влияние на появление существенных искажений в бухгалтерской отчетности. Затем проводит анализ рисков. Рассматривает существенные события текущего года, влияющие на достоверность отчетности, анализирует результаты хозяйственной деятельности, которые связаны с потенциальными рисками.

После подготовки плана и программы аудита аудитор проводит проверку системы внутреннего контроля и проводит процедуры проверки по существу. Эти процедуры позволяют выявить существенные искажения в финансовой отчетности, обнаружить ошибки в учете проверяемой организации.

Затем старший аудитор изучает и обобщает собранные аудиторские доказательства. Результаты аудиторской проверки представляются в аудиторском заключении о достоверности бухгалтерской отчетности предприятия и письменном отчете о результатах аудиторской проверки.

Таким образом, аудиторская проверка предусматривает обеспечение достаточного объема людских, материальных и информационных ресурсов, организацию механизма управления конкретной аудиторской проверкой, разработку внутрифирменной методологии и организацию предварительного, текущего и последующего контроля.

Дата добавления: 2016-06-13; просмотров: 1761;

Важным методом оценки перспектив инновационного развития организации, ее текущего технологического состояния и здоровья является технологический аудит.

В общем смысле аудит (от англ. audit — проверка, ревизия) — это процесс накопления и оценивания информации, относящейся к определенной хозяйственной системе, с целью сопоставления ее с установленными критериями. Технологический аудит является разновидностью операционного аудита (кроме операционного существуют аудит на соответствие и аудит финансовой отчетности).

Технологический аудиторганизации представляет собой проверку технологических процессов, методов, приемов и процедур, используемых в организации, с целью оценки их производительности и эффективности.

Выполнение операционного аудита является, как правило, более сложной задачей, чем выполнение других видов аудита, так как эффективность операций обычно гораздо сложнее объективно оценить, нежели, скажем, соответствие финансовой отчетности общепринятым бухгалтерским принципам. Установленные критерии для оценки технологической информации менее жесткие, чем в случае бухгалтерской отчетности, имеют более субъективный характер. Поэтому операционный аудит (в частности, технологический) в определенной степени похож на консалтинг администрации компании (табл. 7.1).

Таблица 7.1

Сравнительная характеристика технологического и финансового аудита

| Аспект сравнения | Финансовый аудит | Технологический аудит |

| Основная цель проведения аудита | Проверка на соответствие финансовой отчетности общепринятым бухгалтерским принципам | Оценка эффективности производственных и управленческих технологий |

| Привязка ко времени | Имеет преимущественно ретроспективный характер, ориентирован на прошлое | Касается перспектив хозяйственной деятельности, ориентирован на будущее хозяйствующего субъекта |

| Основные пользователи информации, полученной в ходе аудита | Информирование как внешних контрагентов (кредиторы, акционеры, налоговые и статистические органы и др.), так и менеджеров организации | Предназначается преимущественно для менеджеров организации |

Прояснить суть технологического аудита помогает его сравнение с аудитом финансовой отчетности по ряду характеристик. Так, при аудите финансовой отчетности аудитор основное внимание уделяет тому, правильно ли хозяйственные операции отражены в финансовой отчетности; при технологическом же аудите упор делается на эффективности и производительности технологий. Если аудит финансовой отчетности ориентирован на прошлое (имеет ретроспективный характер), то технологический аудит касается перспектив хозяйственной деятельности, ориентирован на будущее организации. При аудите финансовой отчетности заключение аудитора, как правило, поступает ко многим пользователям (акционерам, банкирам), в то время как технологическое аудиторское заключение предназначается в первую очередь менеджерам (администрации) организации.

В процессе проведения технологического аудита в организации можно выделить три основных этапа.

Первый этап — это обзор тех технологий, которые используются в организации, и оценка ее позиции в отношении применения этих технологий.

Второй этап — это обзор технологий, применяемых в других организациях, в первую очередь у конкурентов, и выявление технологических эталонов, т.е. наилучшей практически используемой технологии. Основным управленческим инструментом решения этих задач является бэнчмаркинг (от англ. benchmarking — выявление эталона, проверка по эталонному тесту).

Третьим этапом технологического аудита организации является сопоставление используемых в организации технологий с выявленными технологическими эталонами для оценки их относительной эффективности, а значит, перспективности. Основным управленческим инструментом решения задач третьего этапа является анализ технологического портфеля организации.

Можно выделить четыре основных типа анализа технологических эталонов:

• внутренний — предполагает сравнение технологических операций, применяемых в пределах организации (например, компания Motorola поощряет всех своих сотрудников в поиске ответов на вопрос о том, какой сотрудник компании наиболее эффективно осуществляет определенную операцию и как можно использовать его методы);

• конкурентный — предполагает сравнение одного конкурента с другим по используемым ими технологическим процессам и методам;

• функциональный — проводится на базе сравнения технологий осуществления различных функций организациями одной отрасли или по отношению к отраслевому лидеру;

• общий — предполагает сравнение технологических процессов или технологии осуществления различных функций вне связи с конкретной отраслью.

Эволюция анализа технологических эталонов в организации обычно проходит несколько стадий. Первоначально внимание концентрируется на отдельных характеристиках конкурентоспособных продуктов или услуг. Дальнейшее развитие смещает центр внимания на наилучшую в отрасли практику. Реальный прорыв может произойти, когда организация анализирует все аспекты функционирования, все бизнес-процессы.

Основной целью портфельного анализаявляется классификация всех используемых в организации технологий для выделения их групп по приоритетности и перспективам дальнейшего развития и использования. Результаты этого анализа должны дать четкое представление о том, какие из технологий, используемых в организации, должны получить дальнейшее развитие, на какие технологии должны выделяться дополнительные финансовые, научно-технические и другие ресурсы. Анализ технологического портфеля организации выявляет также те технологии, использование которых должно поддерживаться на существующем уровне, т.е. для которых актуально поддержание статус-кво. Не менее важными являются получаемые в результате проведенного анализа рекомендации по исключению определенных технологий из технологического портфеля организации.

Таким образом, анализ технологического портфеля организации ориентирован в первую очередь на то, чтобы выявить наиболее эффективные технологии, которые должны составить основу ее технологической стратегии.

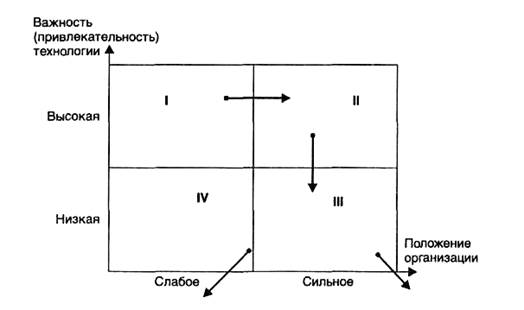

В общем виде матрицу портфеля технологий можно представить как состоящую из четырех квадрантов (рис. 7.1).

Рис.7.1. Технологический портфель организации

В верхние квадранты (I и II) попадают технологии, наиболее важные и привлекательные по сравнению сэталонной технологией, а в нижние квадранты (IIIи IV) — технологии снебольшим значением этого параметра, т.е. технологии с меньшей важностью и привлекательностью. При этом для технологий, попавших в левые квадранты (I и IV), характерно слабое положение организации в их использовании, а для технологий правых квадрантов (II и III) — сильное.

Таким образом, в I квадрант попадают технологии, которые имеют высокую важность и привлекательность, т.е. являются наиболее актуальными для инновационных проектов, но текущее положение организации в плане использования этих технологий относительно слабое. Возникает много вопросов относительно того, включать ли эти технологии в инновационные проекты организации, поскольку будущее этих технологий в момент анализа технологического портфеля является весьма неопределенным.

Существуют две стратегические возможности развития технологий I квадранта технологического портфеля. Первая — это стратегия активных инвестиций в эти технологии с целью усилить позиции организации по этим важным и актуальным технологиям. Вторая возможность — исключение этих технологий из портфеля организации, по использованию которых она практически не имеет шансов догнать лидирующие в этом отношении организации и рискует понести большие убытки, если будет инвестировать средства в эти технологии.

Во II квадрант технологического портфеля организации попадают технологии, которые рассматриваются как важные и привлекательные по сравнению с эталонами и к тому же такие, по реализации которых организация имеет сильные позиции.

Эти технологии сулят наибольшую отдачу, поэтому целесообразно, чтобы именно они составляли ядро инновационных проектов в организации. Именно эти технологии во многом определяют перспективы технологического портфеля, всей деятельности организации. Развивая эти технологии в инновационных проектах, организация стремится поддерживать их высокий статус. При этом ей необходимо быть готовой к обострению конкуренции в отношении применения этих технологий.

Технологическое развитие рано или поздно приведет к падению привлекательности технологий, попавших во II квадрант, т.е. к их переходу в III квадрант.

В III квадранте технологического портфеля располагаются технологии, которые не рассматриваются как важные и привлекательные, но по которым организация занимает крепкие и устойчивые позиции. Это обычно зрелые, достаточно старые технологии, которые выступают как своеобразные доноры, т.е. не требуют вложений в свое развитие, но характеризуются достаточно высокой отдачей, производительностью в данной организации. Хотя с точки зрения перспектив развития организации технологии III квадранта менее привлекательны, чем II, но они очень ценны для текущей деятельности организации, поскольку в настоящее время составляют ее основу.

В общем случае можно выделить два наиболее вероятных стратегических управленческих решения относительно технологий III квадранта. Первое — это поддержание высокого статуса этих технологий в организации и защита их позиций на рынке. Второе — это постепенное исключение стареющих и слабеющих технологий III квадранта из технологического портфеля организации.

Теоретически возможным является и переход технологии из III во II квадрант. Например, какая-то технология сначала не сулила высокой коммерческой привлекательности, а применяющая ее организация занимала ведущее положение в отношении ее использования. Если же открываются принципиально новые коммерческие перспективы этой технологии, то интенсивные инвестиции в нее могут перевести ее во II квадрант технологического портфеля. Однако такой переход практически редко осуществим, поскольку в большинстве случаев технология характеризуется высокой привлекательностью на ранних стадиях развития и падением ее важности и значимости по мере старения технологии.

Технологии, попавшие в IV квадрант технологического портфеля, имеют как слабую привлекательность, так и слабые позиции организации в отношении их применения. Очевидно, что обычно в ходе технологического аудита ставится вопрос об исключении этих технологий из технологического портфеля.

Отнесение всех технологий, используемых в организации, к одному из четырех квадрантов технологического портфеля помогает оптимизировать набор используемых технологий. Анализ технологического портфеля организации является важным методом управления инновационными проектами, поскольку он помогает решить вопрос о распределении ресурсов (в первую очередь финансовых), направляемых на развитие технологий.

При управлении инновационными проектами целесообразно придерживаться следующих рекомендаций: • средства, генерируемые технологиями III квадранта, необходимо отчасти использовать на развитие и поддержание технологий II квадранта и тех технологий I квадранта, у которых есть шанс перейти во II; необходимо избегать чрезмерного инвестирования в стабильные технологии III квадранта;

. необходимо избегать распыления ресурсов на все технологии I квадранта, а лучше сосредоточить ресурсы на тех из них, у которых есть шанс перейти во II квадрант;

• первыми кандидатами на исключение из технологического портфеля могут быть те технологии I квадранта, которые не способны перейти во II, поскольку, несмотря на необходимость значительных инвестиций в их развитие, они обречены на сползание в IV квадрант;

• чем ниже и левее положение технологии в IV квадранте, тем с большей уверенностью нужно применять в ее отношении стратегию исключения из технологического портфеля.

Таким образом, при управлении инновационными проектами необходимо стремиться к следующему продвижению технологии по квадрантам технологического портфеля: I => II => III. Наоборот, избегать при этом необходимо таких жизненных путей технологий, как II (организация не выдерживает конкуренции) => I => IV; III (организация не выдерживает конкуренции, теряет позиции на рынке) => IV.

При проведении технологического аудита организации необходимо постоянно информировать весь персонал о его ходе, проводить соответствующие брифинги, совещания, инструктажи, семинары, «круглые столы» и т.п., которые позволят выработать наиболее эффективные управленческие решения.

Таким образом, анализ технологического портфеля организации является важным управленческим инструментом в разработке и реализации инновационно-технологической стратегии организации.

7.2 МЕТОДЫ СОВЕРШЕНСТВОВАНИЯ БИЗНЕС-ПРОЦЕССОВ КАК ОСНОВА ИННОВАЦИОННОГО РАЗВИТИЯ ОРГАНИЗАЦИИ

Проведение технологического аудита в организации позволяет делать выводы и принимать решения относительно того, какие производственные и управленческие процессы (бизнес-процессы) нуждаются в совершенствовании, выявлять их приоритетность, судить о степени радикальности их пересмотра и улучшения, т.е. о степени радикальности процессных инноваций, которые необходимо осуществить в организации с целью поддержания ее конкурентоспособности и развития.

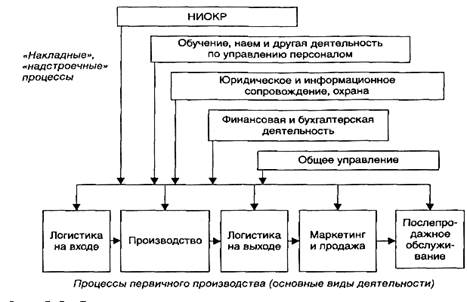

Все виды деятельности или бизнес-процессы, осуществляемые в организации, вносят определенный вклад в создание ценности для потребителей. Другими словами, создание конкретной организацией потребительской ценностипредставляет собой сеть или систему взаимосвязанных процессов.Осуществление каждого процесса и соответствующее увеличение ценности для потребителя можно рассматривать как звено в цепочке ценности(Value Chain).

Система бизнес-процессов, осуществляемых в организации, зависит от множества факторов (отраслевой принадлежности, особенностей стратегического управления, применяемых технологий и т.п.). Поэтому структура цепочки ценностей, набор ее звеньев имеют «индивидуальный» характер, т.е. каждая организация имеет свою собственную цепочку ценностей, отражающую характерные особенности ее функционирования. Можно представить типичную структуру организационной цепочки ценностей (рис. 7.2).

Рис. 5.2. Основные звенья цепочки ценностей и системы бизнес-процессов

Важно отметить, что в настоящее время управление цепочками ценностиорганизации фактически представляет собой управление бизнес-процессами на основе системы менеджмента качества(СМК), поскольку качество как степень удовлетворенности потребителей представляет собой меру потребительской ценности продукции, а значит, управление качеством означает формирование потребительской ценности.

Поясним это более подробно, рассмотрев эволюцию понятия «качество»(табл. 7.2).

Таблица 5.2 Различные аспекты понятия «качество»

| Аспект рассмотрения | Понятие «качество» |

| Философский | Качество — это совокупность всех свойств предмета независимо от того, знаем ли мы о них |

| Научно-технический | Качество — это известный нам набор свойств независимо от того, используются какие-то свойства как полезные или нет |

| Товароведческий | Качество — это совокупность только тех свойств, которые используются в том потреблении, для которого создан продукт |

| Экономический | Качество — это оценка, характеризующая степень удовлетворенности потребителей в конкретных условиях потребления той совокупностью свойств, которой наделили продукцию ее изготовители для этих условий |

В стандарте ИСО 9004 выделяется два основных подхода к постоянному улучшению процессов:

• реинжинирингили проекты прорыва, ведущие или к пересмотру и существенному улучшению существующих процессов, или к внедрению новых процессов; как правило, их осуществляют многопрофильные группы (команды реинжиниринга) вне обычной деятельности;

• деятельность по поэтапному постоянному улучшению,проводимая работниками в рамках существующих процессов.

Реинжиниринг бизнес-процессов(РБП) — это инструмент, призванный помочь в обстоятельствах, требующих масштабных радикальных изменений.Он не заменяет собой непрерывные улучшения, эти два подхода к совершенствованию бизнес-процессов являются не взаимоисключающими, а взаимодополняющими: если вы провели реинжиниринг бизнес-процесса, то далее потребуются методы непрерывного улучшения.

Постоянное улучшение процессов в рамках любого из двух подходов включает в себя:

• выявление причины улучшения (следует определить проблему процесса, выбрать область для его улучшения, указать причину необходимости улучшения);

• анализ фактической ситуации (необходимо оценить результативность и эффективность существующего процесса, собрать и проанализировать данные для выявления типов проблем,

поставить задачу по улучшению процесса);

• идентификацию возможных решений (необходимо исследовать альтернативные решения, выбрать и внедрить лучшее из них, т.е. такое, которое устранит первопричины проблемы и предотвратит ее повторное возникновение);

• оценку последствий (следует подтвердить, что проблема и ее первопричины устранены или их воздействия уменьшены, решение сработало и задача по улучшению выполнена);

• внедрение и стандартизацию нового решения (необходимо заменить старый процесс на улучшенный, таким образом предотвратить повторное возникновение проблемы и ее первопричин);

• оценку результативности и эффективности процесса после завершения действий по улучшению (деятельность по улучшению следует оценить и рассмотреть применение подобного решения еще где-нибудь в организации).

Существенный вклад в успешную реализацию поэтапного

постоянного улучшения бизнес-процессов внесла Концепция всеобщего управления качеством— TQM (Total Quality Management).

Заметим, что TQM зародилась в Японии еще в 1950-х гг. после посещения этой страны тремя американскими специалистами по вопросам качества (Уильям Э. Деминг, Джозеф М. Джуран и Арманд В. Фейгенбаум). Идеи этих ученых были в Японии активно восприняты и доработаны, а 20—30 лет спустя и американские компании стали уделять пристальное внимание реализации концепции всеобщего управления качеством. Существенный вклад в развитие этой концепции  внесли и такие специалисты, как Каору Исикава, Генити Тагути Сиего Синго, Филип Кросби, Том Питере и др.

внесли и такие специалисты, как Каору Исикава, Генити Тагути Сиего Синго, Филип Кросби, Том Питере и др.

Всеобщее управление качеством — это процесс преобразования организации, нацеленный на качество и основанный на идее его непрерывного улучшения. TQM можно рассматривать и как совокупность принципов по постоянному улучшению бизнес-процессов в организации. В табл. 7.3 приведены основные принципы TQM в трактовке Хьюберта Расперсада — сторонника TQM, развивающего эту концепции в настоящее время.

Таблица 7.3 Принципы всеобщего управления качеством

| Ориентация на потребителя и участие потребителя | Постоянство цели | |||

| • Служащие постоянно посещают потребителей продуктов и услуг компании • Потребители известны и понятны • Ориентация на потребителя — важная составная часть стратегии организации • Степень ориентированности на потребителя позволяет судить о компетентности служащих • Служащие и потребители выступают по отношению друг к другу как партнеры • Мы понимаем нужды наших потребителей • Внутренние потребители также удовлетворены; у каждого сотрудника есть свой потребитель, и каждый выступает как поставщик • Нужды потребителей интегрированы в нашу повседневную деятельность • Для потребителей делается больше, чем они ожидают • Удовлетворять запросы потребителей — наша главная задача • Данные об изменении запросов потребителей постоянно собирают и используют в процессе улучшений • Наша цель — не реагировать на жалобы, а предотвращать их появление | • Общие, вдохновляющие всех цели ор-ганизации разрабатываются и активно пропагандируются на всех организационных уровнях • Ключевые факторы успеха, цели и показатели качества работы формулируются и доводятся до сведения всех заинтересованных сторон • Управляющие настойчиво стремятся к достижению этих целей • Процесс улучшений осуществляется организованно • Высшие управляющие активно поддерживают идею изменений и улучшений • Управляющие выступают в роли настав, ников, ориентированы на действие и поощряют стремление учиться • Управляющие являются и участниками, и руководителями | |||

| Вовлечение всех служащих | Учет фактических данных | |||

| • Навыки приобретаются на основе «обучения через практику» • Проводится открытое обсуждение сложившегося положения дел | • Собирается и правильно интерпретиру?» ется информация о достижениях • Измеряется качество | |||

| Ориентация на потребителя и участие потребителя | Постоянство цели | |||

| • В организации царит атмосфера увлеченности, удовольствия от работы, мотивированности, преданности идее, вдохновения и энтузиазма • Страх и недоверие изгнаны • Главное — добровольное и активное участие всех и каждого • Повышенное внимание уделяется работе в команде, открытому общению и обеспечению взаимного доверия • Особое значение придается инвестициям в людей (в их обучение) • Служащих наделяют дополнительными полномочиями • Во всех подразделениях поощряют предприимчивость и лидерство • Люди открыты для изменений, улучшения и обновления • Делать ошибки не запрещено, потому что люди постоянно учатся на своих ошибках • Налажена обратная связь, регулярно поступает информация о реакции потребителей на мероприятия по улучшению • Культура организации характеризуется уважением к людям, работой в команде и личным участием каждого | • Анализируются затраты на обеспечение качества • Показатели эффективности работы привязываются к целям • При выполнении работы учитываются фактические результаты и показатели эффективности • При анализе причин возникновения проблем и их возможных последствий используется принцип «измерить — значит узнать» • Целенаправленно собираются и правильно интерпретируются числовые данные • На всех уровнях компании проводятся измерения и совершенствуются их методики • Измерения основываются на цифрах и целях • Работа отдельных сотрудников оценивается с учетом их сфер компетенции и достигнутых ими результатов | |||

| Ориентированность на процесс | Сфокусированность на непрерывном улучшении | |||

| • Люди думают о способах выполнения работы, а не только о ее результатах • Результаты унифицированы • Процессы документируются с помощью блок-схем и описания стандартных рабочих процедур • Поставщики рассматриваются как долгосрочные партнеры • Культура ТОМ распространяется и на поставщиков • Руководство процессами осуществляется на основе показателей эффективности работы • Оценивается эффективность всех бизнес-процессов • Ошибки рассматриваются с точки зрения возможностей для улучшения | • Проблема рассматривается как способ и возможность улучшить процесс • Создаются команды п0 улучшению, включающие специалистов разного профиля • Осуществляется улучшение целого, а не только его частей • Служащие совершенствуются сами, улучшают свою работу и помогают другим расти над собой и совершенствовать свою организацию • Повышенное внимание уделяется непрерывному улучшению процесса и самосовершенствованию • Делается акцент на предупреждении, а не на исправлении; проблемы предотвращаются, а не просто улаживаются | |||

| Ориентация на потребителя и участие потребителя | Постоянство цели | |||

| • Улучшение процесса и личное усовершенствование рассматриваются как постоянный и непрерывный процесс обучения • Знания постоянно используются и закладываются в новые продукты, услуги и процессы • Создаются команды по улучшению, в которых представлены различные стили обучения • Проблема кроется в людях, а не в процессах | • Улучшения основываются на межфункциональном подходе и непрерывно фиксируются документально • Благоприятная рабочая атмосфера существует там, где непрерывное самосовершенствование, улучшение процесса и обучение становятся образом жизни • Основной принцип: делать все правильно с первого раза и каждый раз • Каждый служащий отвечает за качество | |||

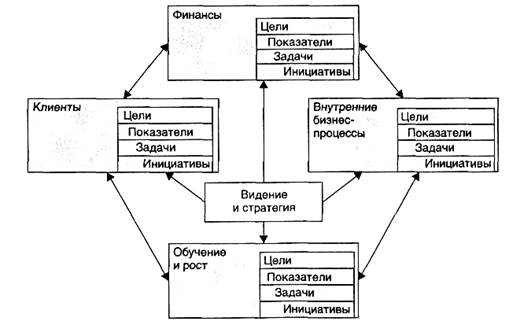

В настоящее время в качестве важного инструмента стратегического управления,позволяющего осуществлять всеобщее управление качеством и реализовывать стратегию, ориентированную на качество и постоянное улучшение всех видов деятельности организации, всех ее бизнес-процессов, рассматривается сбалансированная система показателейдеятельности организации. Важно, что сбалансированная система показателей концентрирует программы совершенствования на тех внутренних процессах, которые будут иметь наибольшее влияние на успешную реализацию стратегии.

Интеграция программ совершенствования бизнес-процессов со сбалансированной системой показателей и стратегическими картами позволяет организации, по мнению Р. Каплана и Д. Нортона, «делать правильно правильные вещи» .

Сбалансированная система показателей(ССП или в английском варианте BSC — Balanced Scorecard), по мнению ее авторов Роберта Каплана и Дэвида Нортона, — нечто большее, чем новый подход к оценке деятельности и эффективности организации. «Инновационные компании используют ее как центральную организационную схему процессов управления».

Рис. 7.3. Сбалансированная система показателей эффективности как схема для перевода общей стратегии компании в термины операционного процесса

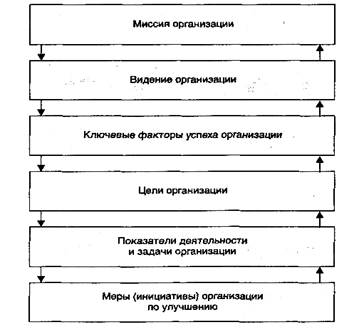

В общем виде разработка сбалансированной системы показателей организации включает в себя формулировку общей корпоративной миссии и видения организации, выявление ключевых факторов успеха, определение стратегических целей организации, показателей ее деятельности, задач и мер (инициатив) по улучшению функционирования (рис. 7.4).

Рис. 7.4. Основные этапы разработки сбалансированной системы

показателей

7.3. Стратегическое управление инновационной организацией

Стратегия включает в себя планируемую часть (преднамеренные, целенаправленные действия) и адаптивную часть (реакция на непредсказуемые тенденции развития и новые воздействия со стороны внешней среды организации).

Стратегия – план управления организацией, направленный на долстижение целей, усиление конкурентных позиций организации. Удовлетворение потребителей.

Процесс стратегического планирования включает в себя:

— разработку миссии организации (что? для кого? как?)

— формулировку целей организации (количественные, измеримые термины, временные интервалы их достижения)

— разработку стратегии (корпоративная стратегия – портфельная увязка стратегий всех бизнес единиц компании, бизнес-стратегия – построение конкурентного преимущества компании)на том рынке, где функционирует данная бизнес-единица; функциональные стратегии)

этапы разработки бизнес-стратегии:

1) проведение внешнего стратегического внешнего аудита (прогнозирование и оценка будущей среды)

2) проведение внутреннего стратегического аудта бизнес-единицы (еценка элементов цепочки- ценностей). Результаты внешнего и внутреннего стратегического аудита позволяют спроектировть стратегические инициативы с помощью SWOT-анализа.

3) Разработка стратегических альтрнатив и выбор одной их них на снове критериев максимизации конкурентного преимущества.

Для разработки адаптивной стратегии применяются два подхода:

1) концепция «конкурирование на острие» (КНО) – автор Айзенхард – всегда использовать и создавать все самое передовое;

2) теория организационного обновления – Херст (рис. 7.5).

Рис. 7.5. Модель эволюции организации

Стадия 1. В первые годы существует простая цель бизнеса, которая вместе с культурой и средой компании поощряет нерегламентированное поведение и развитие (инновации). Деятельность представляется случайной, а не запланированной.

Стадия 2. Бизнес растет и процветает, становясь в процессе этого более структурированным. После нескольких лет высшими менеджерами (сверху вниз) вводится новая логика — обдуманная стратегия диверсификации и роста. За этим следует существенный рост в доходах и прибылях вместе с постоянным ростом масштаба организации. Фактически это приводит к утрате контроля над частью управления.

Стадия 3. Компания сталкивается с проблемами, объясняемыми неконкурентоспособностью многих из ее операций и общим экономическим спадом. Это ведет к финансовому кризису, который представляет угрозу жизнедеятельности организации.

Стадия 4. Кризис разрушает все виды ограничений для действующих лиц: иерархическая структура в организации делается плоской; профсоюзы решают поддержать управленцев в их усилиях по сохранению компании; открываются новые информационные каналы и т.п. Это сопровождается радикальным «уменьшением размеров» по ходу того, как «неключевые» операции (структурные подразделения) либо закрываются, либо продаются, а «ключевые» уменьшаются в размере.

Стадия 5. В результате представляется, что действия менеджеров приобретают случайный (непредвиденный) характер снова.

| | | следующая лекция ==> | |

| Физические компьютерные порты | | | Деятельности в области педагогики |

Дата добавления: 2015-12-01; просмотров: 5494;

Компания «Проджект-ИИМ» занимается проведением аудита технической документации, к которой предъявляются следующие требования:

-правильные конструктивные решения разрабатываемого (разработанного) изделия;

— строгое соответствие ЕСКД и ГОСТ;

— технологичность изделия.

Аудит технической документации позволит предприятию оценить конструктивные решения, принятые в проекте, в плане их экономичности и надежности.

Аудит технической документации позволит выявить недостатки в принятых конструкторских недостатках изделия и несоответствие нормативной документации.

Кроме того, в последнее время различные предприятия принимают участие в различных тендерах, в том числе и на государственные заказы. И бывают ситуации, когда изделие разработано и изготовлено, но на предприятии нет инженеров, которые могут подготовить весь комплект технической документации согласно ГОСТ. В этом случае специалисты нашей компании готовы взять на себя функции по подготовке КД в строгом соответствии с нормативной документации.

Технический аудит проведенный на эскизной, проектной или рабочей стадии позволит выявить неточности и типичные ошибки в документации до момента передачи ее на производство или в экспертизу, существенно экономя при этом время и средства.

В некоторых случаях оптимальным решением является полная коррекция проектной документации, в ситуации когда представляемая документация явно не соответствует действующим требованиям нормативной документации.

Аудит технической документации — это решение многих проблем на предприятиях: соответствие документации и изделия существующим нормативам и стандартам и подготовка полного комплекта технической документации к стадии изготовления изделий.

Добавить комментарий