Проводка уменьшение уставного капитала

Для подготовки документов на регистрацию ООО вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. С его помощью вы сможете сформировать пакет документов, соответствующий всем требованиям по заполнению и законодательству РФ.

При создании ООО участники вкладываются в его уставный капитал и формируют актив, которым при необходимости компания сможет рассчитаться по своим долгам. Размер УК не является константой — собственники могут его увеличить, внеся дополнительные вклады. Не запрещено законом и уменьшение уставного капитала ООО, но лишь до определенного уровня, опускаться ниже которого не позволяет закон. Рассмотрим, когда можно и нужно уменьшать уставный капитал Общества, и по каким правилам это следует делать.

Бесплатная консультация по регистрации ООО

Содержание

- Основания и способы уменьшения УК

- Налогообложение при уменьшении уставного капитала

- Как действовать при уменьшении УК

- Что можно внести в УК?

- Порядок и способы оплаты

- Подтверждающие документы

- Бухгалтерский учет

- Выводы

- Способы уменьшения

- Решение об уменьшении уставного капитала

- Сообщение об уменьшении уставного капитала

- Оценка чистых активов ООО

- Бухучет

- ОСНО: налог на прибыль

- УСН

- ЕНВД

- ОСНО и ЕНВД

- Отдел подписки

- Бухгалтерские счета 80 и 75

- Пример бухгалтерских проводок с использование 75 счета

- Предназначение счета 75

- Специальные предложения Аюдар Инфо

- Тест промежуточного контроля по дисциплине «Бухгалтерский учет» Раздел «Финансовый учет»

- Учет уставного капитала. –

- Основные бухгалтерские проводки по уставному капиталу

- Учет уставного капитала проводки расчеты с учредителями. счет 80 75

- Бухучет расчетов

- Счет 75.01 — Расчеты по вкладам в уставный (складочный) капитал

- Счет 75 «Расчеты с учредителями» в бухгалтерском учете

- Счет 84 – активный или пассивный?

Основания и способы уменьшения УК

Статья 20 закона № 14-ФЗ «Об ООО» позволяет снизить размер уставного капитала, а иногда и обязывает к этому. УК может быть изменен в меньшую сторону в следующих случаях:

- Когда этого хотят участники. Обычно так происходит из-за изменения планов или наступления неблагоприятных обстоятельств (бизнес не развивается). При этом уменьшить УК можно до 10 000 рублей — именно столько составляет закрепленный в законе об ООО минимум (статья 14, пункт 1). Если при регистрации компании капитал вносился в минимальном размере, то уменьшить его учредители не смогут.

- Когда компания завершила год с убытком, что привело к удешевлению стоимости чистых активов (ЧА) — они стали дешевле УК. Если такой результат сложился после первого года работы, то пока никакого криминала нет. Однако если УК < ЧА после окончания второго или последующих лет, то размер капитала должен быть уменьшен (пункт 4 статьи 90 ГК РФ). В связи с этим у собственников порой возникает вопрос — что будет, если компания получит крупный убыток, и стоимость ее чистых активов станет менее 10 000 рублей? Можно ли уменьшить такой уставный капитал ООО? Ответ однозначный — нельзя! В такой ситуации Общество придется ликвидировать.

- Когда собственник вышел из ООО, передал ему свою долю, но она не была востребована. В итоге по прошествии года доля так и осталась за Обществом. В этом случае она гасится, то есть аннулируется, а уставный капитал уменьшается на ее номинальную стоимость (пункт 5 статьи 24 закона «Об ООО»).

Раньше для уменьшения УК было еще одно основание — если в первый год работы Общества участники не оплатили его полностью. Теперь же это положение не действует.

Порядок уменьшения уставного капитала ООО зависит от его причины:

- Если это происходит добровольно или из-за падения суммы чистых активов, то следует уменьшить номинальную стоимость долей. А вот их соотношение должно оставаться неизменным. Например, 3 учредителя внесли в УК по 100 тыс. рублей каждый. Капитал равен 300 тыс., а доля каждого участника составляет 1/3. Если они решат уменьшить уставный капитал ООО до 150 тыс., то доля каждого по-прежнему будет равна 1/3, а вот ее номинальная стоимость уменьшится со 100 до 50 тыс. рублей.

- Если гасится нераспределенная доля, то номинальная стоимость, наоборот, не меняется. УК снижается, после чего размер долей пересчитывается. Предположим, один из участников в примере выше решил выйти из ООО. Его доля в размере 1/3 передана Обществу. Если спустя год она так и останется нераспределенной, участники должны будут её погасить и уменьшить уставной капитал ООО. Он станет равен 300 — 100 = 200 тыс. рублей. Поскольку участников останется двое, каждому будет принадлежать по 1/2 компании. Но при этом номинальная стоимость доли каждого из них останется равной 100 тыс. рублям.

Налогообложение при уменьшении уставного капитала

Когда УК уменьшают по желанию, образуется доход и объект для обложения налогом. Налоговые последствия зависят от того, как Общество поступит с высвободившейся суммой. Возможны два варианта:

- Денежные средства или имущество возвращаются учредителям. Есть письмо Минфина от 26 августа 2016 года № 03-04-05/50007, из которого следует, что в этом случае возникает объект обложения НДФЛ. Делая вклад в уставный капитал, физическое лицо перестает владеть переданными средствами или имуществом — они становятся собственность компании. Когда происходит уменьшение уставного капитала ООО, участник не возвращает себе собственные активы, а получает доход в виде части имущества Общества. И с него нужно заплатить НДФЛ по ставке 13%, считают чиновники. При этом учредитель может рассчитывать на вычет в сумме, затраченной на приобретение имущественного права (статья 220 НК РФ).

- Активы не возвращаются учредителям, а остаются в собственности ООО. Согласно пункту 16 статьи 250 НК РФ, сумма уменьшения УК считается внереализационными доходами Общества и включается в базу по налогу на прибыль.

Если же уменьшение уставного капитала ООО вызвано требованиями законодательства, налоговых последствий не возникает ни у Общества, ни у собственников.

Как действовать при уменьшении УК

Итак, по той или иной причине вам необходимо произвести уменьшение уставного капитала ООО. В этом вам поможет наша пошаговая инструкция, актуальная на 2019 год.

Шаг 1. Принятие и оформление решения

Если в Обществе несколько учредителей, проводится общее собрание, на повестку которого выносится вопрос об уменьшении УК. За это должны проголосовать как минимум 2/3 участников, однако уставом может быть предусмотрено и большее число положительных голосов. Если в составе общества один учредитель, он единолично оформляет решение об уменьшении УК.

В протоколе либо решении необходимо указать, что:

- уставный капитал уменьшается на сумму ХХ рублей;

- его новый размер составит УУ рублей;

- в связи с этим вносятся изменения в устав.

Шаг 2. Сообщение в ИФНС

Далее про планируемое уменьшение уставного капитала ООО нужно сообщить в регистрирующую ИФНС. Сделать это нужно в течение 3 дней с даты принятия решения. Для этого подается бланк Р14002, утвержденный приказом ФНС от 25 января 2012 года № ММВ-7-6/25@. Направить его можно:

- в электронной форме, подписав усиленной электронный цифровой подписью руководителя ООО;

- в виде бумажного документа, на котором подпись руководителя удостоверена нотариусом. Это обязательно даже в том случае, если директор ООО представит сообщение об уменьшении УК в налоговую лично.

Кроме формы Р14002, в комплект документов для информирования ИФНС входит копия паспорта директора, доверенность (если в инспекцию отправится доверенное лицо), а также протокол либо решение об уменьшении УК. Получив документы, налоговый орган должен внести запись в ЕГРЮЛ о том, что организация уменьшает свой уставный капитал. Сделать это он должен не позже, чем через 5 рабочих дней.

Шаг 3. Публикация уведомлений для кредиторов

Порой у собственников возникает вопрос: можно ли избежать исполнения части обязательств путем уменьшения уставного капитала? Конечно же, нет, это не является выходом. Дело в том, что об уменьшении УК необходимо уведомить кредиторов Общества. Делается это как раз для того, чтобы у них была возможность потребовать от компании исполнения ее обязательств раньше оговоренного срока.

Кредиторы уведомляются через официальный орган печати — «Вестник государственной регистрации». Первично опубликовать информацию в нем нужно, когда в ЕГРЮЛ будут внесены сведения о начале процесса уменьшения УК.

Шаг 4. Повторная публикация

Как минимум через месяц после первичной публикации ее нужно разместить повторно в том же Вестнике. В течение 30 дней после выхода второго уведомления кредиторы могут потребовать, чтобы ООО исполнило свои обязательства досрочно. Если же это невозможно, они вправе требовать прекращения обязательств, а также возмещения убытков, которые с этим связаны. В течение полугода с даты публикации второго уведомления кредитор вправе обратиться в суд.

Шаг 5. Регистрация изменений

Новую сумму УК нужно внести в устав, после чего зарегистрировать эти изменения. Для этого в налоговый орган направляется комплект документов, в которой входят:

- новая редакция устава с уменьшенной суммой УК либо отдельный лист изменений — 2 экземпляра;

- документ, на основе которого уменьшается УК — решение или протокол собрания;

- заявление о внесении изменений по форме Р13001 (утверждена приказом ФНС № ММВ-7-6/25@). Подпись на заявлении надо заверить у нотариуса, кроме случаев, когда документы подписываются ЭЦП и подаются в электронном виде;

- квитанция об уплате госпошлины в сумме 800 рублей. Если документы направляются в электронном виде, то с начала 2019 года госпошлину платить не нужно;

- экземпляр журнала с опубликованным сообщением об уменьшении УК или копия бланка публикации, заверенная руководителем ООО;

- если УК уменьшается из-за убытков, то прилагается расчет стоимости чистых активов.

Налоговая служба должна зарегистрировать изменения в течение 5 рабочих дней. Заявителю будет выдан листок записи ЕГРЮЛ, а также новый вариант устава или лист изменений — в зависимости от того, что он подавал. На этом процесс снижения УК можно считать завершенным.

Итак, ООО может снизить размер своего УК, а в определенных ситуациях даже обязано это сделать. Процедура эта не вызывает серьезных сложностей, однако требует определенного времени. Надеемся, что наша пошаговая инструкция поможет собственникам бизнеса пройти этот путь без особых проблем.

Чтобы создать и официально зарегистрировать компанию как общество с ограниченной ответственностью (ООО), её учредителям потребуется сформировать уставный капитал (УК), минимальный размер которого должен составлять 10 000 (десять тысяч) российских рублей.

Чтобы создать и официально зарегистрировать компанию как общество с ограниченной ответственностью (ООО), её учредителям потребуется сформировать уставный капитал (УК), минимальный размер которого должен составлять 10 000 (десять тысяч) российских рублей.

Для организации уставный капитал является важнейшим источником финансирования (особенно на старте), фактором выполнения обязательств перед кредиторами.

Вкладом в УК определяется доля участия учредителя в прибыли и делах ООО. Без УК хозяйственное общество вообще не сможет начать деятельность.

Таким образом, своевременная оплата уставного капитала имеет огромное значение для учредителей ООО.

Важно разобраться, как и в какие сроки оплачиваются учредительские взносы в УК хозяйственного общества. Кроме того, следует уточнить, что именно вправе вносить учредители при формировании капитала для ООО.

Отдельный аспект – документальное оформление и бухучет оплаты. Требования и нормы актуального законодательства, регламентирующего формирование и оплату УК для ООО, должны неукоснительно соблюдаться.

Их также необходимо принять во внимание при детальном рассмотрении всех перечисленных вопросов.

Что можно внести в УК?

Оформляя учредительное соглашение, участники Общества определяют величину уставного капитала.

В документе должны присутствовать следующие сведения, касающиеся формируемого уставного капитала:

-

Заявленный размер УК в денежном выражении (не должен быть меньше 10000 рублей).

Заявленный размер УК в денежном выражении (не должен быть меньше 10000 рублей). - При необходимости уточняется, какую часть заявленного УК учредители фактически оплачивают на дату регистрации организации.

- Для каждого из учредителей ООО приводится детальное описание его вклада (размер взноса в денежном выражении, какие активы предоставляются).

- Распределение долей в УК между участниками (какая доля принадлежит каждому из учредителей ООО – в виде дроби/процента).

Минимальная сумма УК жестко регламентируется нормами закона об ООО (она составляет 10 000 рублей и формируется исключительно деньгами).

Для определенных видов деятельности, однако, минимально допустимая величина уставного капитала ощутимо превышает десятитысячную сумму (это касается банков, страховых компаний, производителей алкоголя, операторов игорного бизнеса, некоторых других отраслей).

Максимальный размер не ограничивается законодательными нормами, но учредители вправе самостоятельно определить его и зафиксировать в уставе.

Пунктом первым статьи пятнадцатой закона 14-ФЗ предусматривается, что доли участников в УК могут оплачиваться следующими активами:

- денежными средствами (как наличностью, так и в безналичной форме);

- ценными бумагами других эмитентов, принадлежащими участникам ООО;

- имуществом учредителей (как движимым, так и недвижимым);

- нематериальными активами (имущественными или другими правами, оцененными в денежном эквиваленте).

Любые активы, которые вносятся в уставный капитал общества, подлежат стоимостной (денежной) оценке, осуществляемой независимыми экспертами.

Результаты такой оценки утверждаются единогласным решением всех участников ООО на общем собрании. Экспертная стоимостная оценка неденежного актива, единогласно признанная всеми участниками хозяйственного общества, является законным основаниям для принятия данного актива к бухучету.

Надо также отметить, что уставом ООО могут предусматриваться определенные виды активов, не подлежащих внесению для оплаты учредителями своих долей в УК.

Срок внесения вклада при открытии организации

Сразу надо уточнить, что участникам хозяйственного общества (ООО) вовсе не требуется вносить какую-либо конкретную величину (сумму) УК непосредственно при совершении регистрации.

Порядок формирования УК, как и сроки его оплаты (внесения), обсуждаются, согласовываются и утверждаются учредителями юридического лица на общем собрании, проводимом с целью создания ООО.

Каждый субъект, непосредственно участвующий в образовании, оплачивает свой вклад по номинальной стоимости, согласованной с другими учредителями и оцененной в отечественных рублях.

Каждый субъект, непосредственно участвующий в образовании, оплачивает свой вклад по номинальной стоимости, согласованной с другими учредителями и оцененной в отечественных рублях.

Участник ООО не может освобождаться от внесения собственной доли в УК.

Отсрочка оплаты утвержденных долей также не допускается.

Когда нужно оплачивать долю по законодательству РФ? Максимально допустимый срок внесения учредителями своих долей в УК общества с ограниченной ответственностью не может быть больше четырехмесячного периода, отсчитываемого от даты официальной регистрации юрлица.

Данное правило четко устанавливается пунктом первым статьи шестнадцатой 14-ФЗ.

Меньший срок может установить само общество в договоре об учреждении.

Если не внесен вовремя взнос – последствия неоплаты

Если участник ООО в отведенный срок не оплатит свой вклад в уставный капитал, то его для переходит обществу в собственность.

По решению общего собрания определяется, как общество поступит с долей:

- Распределит между другими участниками — величина уставного капитала не меняется, но меняется размеры долей учредителей и их номинальная стоимость.

- Продаст третьему лицу – не меняется размер УК, а также размер и стоимость долей других учредителей, при этом в общество вводится новый участник – третье лицо.

- Будет погашена – размер УК уменьшается, размеры долей перераспределяются, а их стоимость не меняется. Процедура требует внесения изменений в Устав.

Ожидают ли учредителя какие-либо последствия, если он не внес свою долю в УК?

Законом штрафы, неустойки не предусмотрены, поэтому платить ничего не придется.Исключением является случай, когда в договоре об учреждении ООО прописано условие, что при неуплате вклада назначаются штрафные санкции.

Если такое условие определено, то для учредителя наступят негативные последствия неоплаты доли — он обязан будет понести расходы в связи с оплатой штрафа.

Что будет, если учредитель не оплатит долю при создании ООО?

Пунктом третьим статьи шестнадцатой 14-ФЗ предусматривается порядок действий на тот случай, если кто-либо из учредителей ООО полностью не оплатил свою долю в УК на протяжении установленного срока, не превышающего, однако, четырех месяцев, исчисляемых с момента официальной регистрации юрлица.

При таких обстоятельствах непогашенная часть утвержденной доли правомерно переходит к хозяйственному обществу.

При таких обстоятельствах непогашенная часть утвержденной доли правомерно переходит к хозяйственному обществу.

Реализация неоплаченной части утвержденной доли учредителя выполняется хозяйственным обществом в установленном порядке, предусмотренном статьей двадцать четвертой 14-ФЗ.

Помимо этого, учредительным соглашением, оформленным участниками хозяйственного общества, могут предусматриваться штрафы/пени на случай неисполнения учредителями своих обязательств, касающихся оплаты (внесения) собственных долей (вкладов) в уставный капитал.

Порядок и способы оплаты

Внесение (оплата) доли в УК самостоятельно осуществляется каждым участником хозяйственного общества (ООО). Срок формирования УК, не превышающий предельного значения, устанавливается учредительным соглашением.

Однако механизм оплаты взносов денежными средствами ощутимо отличается от порядка пополнения капитала неденежными активами (например, движимым и недвижимым имуществом).

Чем и как можно оплатить свой взнос после регистрации ООО в соответствии с законом 14-ФЗ:

- наличными деньгами через кассу;

- внесением денег на расчетный счет ООО;

- материальным внеоборотными активами – оборудование, мебель, станки, любое движимое или недвижимое имущество, относящееся к основным средствам;

- нематериальные активы – программное обеспечение, ноу-хау.

Денежными средствами

Взнос может осуществляться в форме денежных средств – это популярный и удобный способ.

Оплата УК денежными средствами не представляется возможной для ООО без расчетного банковского счета.

Если внесение УК выполняется учредителями до официальной регистрации юрлица (ООО), предусматривается открытие особого временного счета для зачисления соответствующих денег.

Когда регистрационная процедура окончательно завершится, внесенные средства будут списаны с временного счета юридического лица и направлены на пополнение постоянного банковского счета.

Основаниями для проведения такого перечисления являются учредительная документация и регистрационное свидетельство хозяйственного общества (ООО).

Чтобы оплатить уставный капитал для уже зарегистрированного юр.лица, его учредители могут воспользоваться следующими вариантами  внесения средств:

внесения средств:

- Прямое пополнение учредителем расчетного банковского счета хозяйственного общества. В основании платежа следует указать, что внесенными средствами оплачивается доля конкретного учредителя в УК данного юрлица.

- Внесение наличности учредителем через кассу хозяйственного общества. Оформляется эта операция приходным кассовым ордером, подшиваемым бухгалтерией ООО, а квитанция к нему, содержащая подписи бухгалтера и кассира, передается непосредственно учредителю, оплатившему собственную долю.

Имуществом

Оплата долей общества может осуществляться в неденежном виде — активы, не относящиеся к денежным средствам, также могут вноситься учредителями в уставный капитал.

Стоимость любых активов, принадлежащих учредителям и заявленных к передаче в УК, обязательно оценивается независимыми экспертами.

Результаты выполненной оценки утверждаются единогласным решением учредителей хозяйственного общества на всеобщем собрании.

Затем данные активы зачисляются на баланс ООО и учитываются как погашение взносов учредителей в УК (документальное основание – подписанный акт передачи-приемки).

Подтверждающие документы

Величина уставного капитала обязательно фиксируется следующей документацией хозяйственного общества (ООО):

- акты стоимостной оценки (если внесение УК осуществляется неденежными активами, принадлежащими учредителям);

- бухгалтерская отчетность юрлица;

- устав юр.лица;

- учредительное соглашение между участниками (если их минимум два);

- решение единственного учредителя (если один участник).

Если УК оплачивается наличностью в кассу организации, данный подтверждающим документом выступает кассовый ордер (приходный).

Если УК оплачивается пополнением расчетного банковского счета, то оформляется подтверждающий документ — квитанция кредитно-финансового учреждения, реализовавшего данный платеж, и подтверждается соответствующей выпиской.

Если взнос учредителя в УК погашается неденежными активами, операция удостоверяется оценочными актами, протоколом собрания участников и актом передачи-приемки.

Бухгалтерский учет

Формирование УК для ООО отражается в бухгалтерском учете юридического лица по 80 счету.

Формирование УК для ООО отражается в бухгалтерском учете юридического лица по 80 счету.

Соответствующие суммы одновременно фиксируются на дебете 75 счета (отражает расчеты юрлица с учредителями) и кредите 80 счета (отражает величину УК в сумме учредительских вкладов) сразу же после официальной регистрации юрлица.

Фактическая оплата учредительских вкладов в УК осуществляется участниками на протяжении установленного срока, не превышающего четырех месяцев, отсчитываемых с момента официальной регистрации юрлица.

Внесение учредителями денежных и неденежных вкладов в УК одновременно фиксируется бухгалтерским учетом на дебете счетов, учитывающих соответствующие ценности, и кредите 75 счета.

Проводка по отражению сформированного уставного капитала отражается в бухгалтерском учете на дату гос.регистрации юридического лица.

Проводки по оплате взносов – на дату совершения данных операций (внесения в кассу денег, пополнение расчетного счета, вложение имущества).

Проводки

Ниже представлена таблица с типовыми бухгалтерскими проводками по внесению взносов учредителей в уставный капитал общества:

| Транзакция | Дебет | Кредит |

| УК формируется за счет учредительских вкладов (отражена задолженность учредителей по оплате взносов в УК) | 75/1 | 80 |

| Проводка: учредителем внесен вклад в УКК наличностью в кассу юрлица | 50 | 75/1 |

| Пополнение учредителем расчетного банковского счета юрлица | 51 | 75/1 |

| Проводка при пополнении УК оборудованием | 08 | 75/1 |

| Оборудование вводится в производство | 01 | 08 |

| УК пополняется внесением нематериальных активов | 08 | 75/1 |

| Нематериальные активы, внесенные в УК, фиксируются бухучетом | 04 | 08 |

| Внесение товарно-материальных запасов | 10 | 75/1 |

| Взнос ценными бумагами сторонних эмитентов | 58 | 75/1 |

| УК оплачивается зарубежным учредителем путем пополнения валютного банковского счета юрлица (средства фиксируются в рублях по актуальному курсу ЦБ на момент зачисления) | 52 | 75/1 |

| Отражена положительная разница курсов для учредительского взноса, погашенного валютными средствами | 75/1 | 83 |

| Отражена отрицательная разница курсов для учредительского взноса, погашенного валютными средствами | 83 | 75/1 |

| Взнос имущественного права | 97 | 75/1 |

| Стоимость имущественного права ежемесячно списывается на общехозяйственные затраты по частям | 26 | 97 |

О порядке оплаты уставного капитала и необходимых документах, можно узнать из данного видео:

Выводы

Своевременная и полная оплата уставного капитала учредителями является важным аспектом создания ООО.

Она выполняется всеми участниками юрлица на протяжении срока, установленного учредительной документацией, но не превышающего 4 (четырех) месяцев, отсчитываемых от даты официальной регистрации хозяйственного общества.

В УК можно вносить как денежные, так и другие активы, не относящиеся к денежным средствам. Неденежные активы заранее оцениваются сторонними экспертами.

Бухгалтерский учет оплаты уставного капитала осуществляется в соответствии с нормативными требованиями.

Общество с ограниченной ответственностью имеет право уменьшить уставный капитал, а в некоторых случаях – обязано это сделать (п. 1 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ) и занести это в отчет об изменениях капитала, пример заполнения на нашем сайте.

Например, уменьшение уставного капитала является обязательным в двух случаях:

- по окончании двух финансовых лет подряд (начиная со второго финансового года) стоимость чистых активов общества будет меньше его уставного капитала. При этом уставный капитал уменьшается до размера, не превышающего стоимость чистых активов организации;

- для выплаты действительной стоимости доли (ее части) участнику при его выходе из общества недостаточно разницы между стоимостью чистых активов и размером уставного капитала организации.

Такие правила установлены в пункте 4 статьи 30, абзацах 1, 2 пункта 8 статьи 23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Способы уменьшения

Уставный капитал организации можно уменьшить путем:

- снижения номинальной стоимости долей всех участников общества;

- погашения долей, принадлежащих обществу.

В первом случае при уменьшении уставного капитала номинальная стоимость долей всех участников становится меньше, а размеры их долей остаются прежними.

Во втором случае происходит погашение долей, которые не распределялись и не продавались в течение одного года с момента их перехода в собственность общества. При этом номинальная стоимость долей участников не изменяется, а размеры их долей пропорционально увеличиваются.

Это следует из абзацев 2 и 4 пункта 1 статьи 20, пунктов 2 и 5 статьи 24 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: можно ли при уменьшении уставного капитала выплатить участникам общества сумму, на которую уменьшилась номинальная стоимость их долей?

Да, можно.

Организация вправе уменьшить уставный капитал путем уменьшения номинальной стоимости долей всех участников (абз. 1, 2 п. 1 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ).

Законодательство не содержит прямого запрета на возврат участникам общества суммы, на которую уменьшилась номинальная стоимость их долей в результате уменьшения уставного капитала (Закон от 8 февраля 1998 г. № 14-ФЗ). Поэтому организация вправе принять решение о таком возврате. При этом следует контролировать, чтобы подобный возврат не привел к уменьшению стоимости чистых активов до величины меньшей, чем уставный капитал организации. В противном случае организации придется принять решение об уменьшении уставного капитала до размера чистых активов.

О необходимости удержать НДФЛ с суммы выплат участнику – физическому лицу при уменьшении его доли в уставном капитале см. С каких доходов нужно удерживать НДФЛ.

Решение об уменьшении уставного капитала

Когда у общества несколько участников, решение уменьшить уставный капитал они принимают на общем собрании. При этом по умолчанию проголосовавших «ЗА» должно быть не менее 2/3 от общего числа. Иное соотношение участники могут прописать в уставе общества.

Если же в обществе единственный учредитель (участник), то решение уменьшить уставный капитал он принимает единолично.

В первом случае оформите протокол общего собрания участников, во втором – решение единственного учредителя (участника).

Это следует из подпункта 2 пункта 2 статьи 33, пункта 6, абзаца 1 пункта 8 статьи 37, статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Общество не вправе уменьшать свой уставный капитал, если после этого его размер станет меньше минимального размера уставного капитала на дату:

- подачи документов на госрегистрацию изменений в уставе, если уставный капитал уменьшается добровольно;

- госрегистрации общества, если уставный капитал уменьшается в соответствии с требованиями законодательства.

Это следует из абзаца 3 пункта 1 статьи 20 Закона от 8 февраля 1998 г. № 14-ФЗ.

Сообщение об уменьшении уставного капитала

В течение трех рабочих дней после принятия решения об уменьшении уставного капитала организация обязана:

- сообщить о принятом решении в налоговую инспекцию по своему местонахождению;

- опубликовать в журнале «Вестник государственной регистрации» уведомление об уменьшении уставного капитала. Это нужно сделать дважды, с периодичностью один раз в месяц.

Такой порядок предусмотрен пунктом 3 статьи 20 Закона от 8 февраля 1998 г. № 14-ФЗ.

После последнего опубликования уведомления об уменьшении уставного капитала кредиторы общества вправе:

- в течение тридцати дней потребовать от организации досрочно погасить ее обязательства (возместить убытки), право требования по которым возникло до публикации уведомления;

- в течение шести месяцев обратиться в суд с требованием о погашении обязательств (возмещении убытков) организации.

В некоторых случаях организация может рассчитывать на то, что суд откажет кредиторам в удовлетворении их требований. Для этого в суде нужно доказать, что:

- в результате уменьшения уставного капитала права кредиторов не нарушаются;

- для исполнения своих обязательств организация предоставила кредиторам достаточное обеспечение.

Это следует из пунктов 4–6 статьи 20 Закона от 8 февраля 1998 г. № 14-ФЗ.

Оценка чистых активов ООО

Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н.

Внимание: если на момент принятия решения об уменьшении уставного капитала стоимость чистых активов общества окажется меньше установленного законодательством минимального размера уставного капитала, общество обязано принять решение о ликвидации (п. 4 ст. 90 ГК РФ, п. 1 ст. 14, п. 1 ст. 20, подп. 2 п. 4 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ).

Пример расчета стоимости чистых активов ООО для определения необходимости уменьшить уставный капитал в соответствии с требованиями законодательства

ООО «Торговая фирма «Гермес»» зарегистрировано в январе 2015 года.

При составлении бухгалтерской отчетности за 2016 год бухгалтер «Гермеса» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за 2016 год.

На конец отчетного года в активе баланса отражено:

- по строке 1130 «Основные средства» – 100 000 руб.;

- по строке 1160 «Отложенные налоговые активы» – 5000 руб.;

- по строке 1210 «Запасы» – 400 000 руб.;

- по строке 1230 «Дебиторская задолженность» – 150 000 руб. Задолженности участников по взносам в уставный капитал нет;

- по строке 1250 «Денежные средства» – 200 000 руб.

На конец отчетного года в пассиве баланса отражено:

- по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

- по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 200 000 руб.;

- по строке 1520 «Кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов. Показатели пассива баланса учитываются только в части кредиторской задолженности.

Величина чистых активов «Гермеса» на 31 декабря 2016 года составляет:

100 000 руб. + 5000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 250 000 руб.

Размер чистых активов организации больше ее уставного капитала. Поэтому организация не обязана уменьшать уставный капитал или увеличивать стоимость чистых активов.

Бухучет

В бухучете уменьшение уставного капитала отразите на дату госрегистрации изменений, внесенных в устав. Связано это с тем, что сумма отраженного в бухучете уставного капитала должна соответствовать его размеру, зафиксированному в учредительных документах организации (письмо Минфина России от 21 марта 2007 г. № 07-05-12/03).

Для отражения размера уставного капитала используйте счет 80 «Уставный капитал», для учета расчетов с учредителями – специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал», для отражения долей, принадлежащих обществу, – счет 81 «Собственные доли».

Уменьшение уставного капитала путем снижения номинальной стоимости долей участников общества отразите в учете проводкой:

Дебет 80 Кредит 75-1

– отражено уменьшение уставного капитала путем уменьшения номинальной стоимости долей участников общества.

При выплате участникам общества сумм, на которые уменьшилась номинальная стоимость их долей, сделайте в учете запись:

Дебет 75-1 Кредит 51 (50, 52)

– выплачена участникам сумма денежных средств, на которую уменьшилась номинальная стоимость их долей.

Если участники общества решили не получать денежные средства, на которые уменьшилась номинальная стоимость их долей, сумму уменьшения уставного капитала отнесите на прочие доходы (п. 7 ПБУ 9/99):

Дебет 75-1 Кредит 91-1

– отражена в составе прочих доходов сумма, на которую уменьшился уставный капитал.

Уменьшение уставного капитала путем погашения собственных долей общества отразите проводкой:

Дебет 80 Кредит 81

– отражено уменьшение уставного капитала путем погашения долей, принадлежащих обществу.

В случае уменьшения уставного капитала в соответствии с требованиями законодательства сделайте запись:

Дебет 80 Кредит 84

– отражено обязательное уменьшение уставного капитала в соответствии с требованиями законодательства.

Госпошлину за регистрацию изменений в уставе включите в состав прочих расходов (п. 11 ПБУ 10/99). На сумму уплаченной госпошлины сделайте записи:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– перечислена госпошлина в бюджет;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Пример отражения в бухучете уменьшения уставного капитала путем снижения номинальной стоимости долей участников общества. Решение об уменьшении уставного капитала принято организацией добровольно. Участникам возвращена часть вкладов, на которую уменьшилась номинальная стоимость их долей

Участниками ООО «Торговая фирма «Гермес»» являются АО «Альфа» и АО «Производственная фирма «Мастер»». Размер уставного капитала «Гермеса» составляет 800 000 руб.

Протоколом общего собрания участников было принято решение уменьшить уставный капитал на 300 000 руб. в связи с реорганизацией общества.

На дату принятия решения об уменьшении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 480 000 руб. (800 000 руб. × 60%), доля «Мастера» – 40 процентов номинальной стоимостью 320 000 руб. (800 000 руб. × 40%).

При уменьшении уставного капитала размеры долей участников остались прежними, а их номинальная стоимость пропорционально уменьшилась на:

- 180 000 руб. (300 000 руб. × 60%) – у «Альфы»;

- 120 000 руб. (300 000 руб. × 40%) – у «Мастера».

После уменьшения уставного капитала эти суммы решено было вернуть участникам общества.

За госрегистрацию изменений в уставе «Гермес» оплатил госпошлину в размере 800 руб.

Бухгалтер организации сделал в учете следующие проводки.

На дату оплаты госпошлины:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

На дату госрегистрации изменений в уставе:

Дебет 80 Кредит 75-1

– 300 000 руб. – отражено уменьшение уставного капитала путем уменьшения номинальной стоимости долей участников;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

На дату возврата денежных средств участникам:

Дебет 75-1 Кредит 51

– 300 000 руб. (180 000 руб. + 120 000 руб.) – возвращена участникам сумма денежных средств, на которую уменьшилась номинальная стоимость их долей.

Пример отражения в бухучете уменьшения уставного капитала путем погашения долей, принадлежащих обществу. Решение об уменьшении уставного капитала принято организацией добровольно

Участниками ООО «Торговая фирма «Гермес»» являются АО «Альфа» и АО «Производственная фирма «Мастер»». Размер уставного капитала «Гермеса» составляет 800 000 руб.

Доли в уставном капитале распределены следующим образом:

- 50 процентов номинальной стоимостью 400 000 руб. (800 000 руб. × 50%) принадлежит «Альфе»;

- 30 процентов номинальной стоимостью 240 000 руб. (800 000 руб. × 30%) принадлежит «Мастеру»;

- 20 процентов номинальной стоимостью 160 000 руб. (800 000 руб. × 20%) выкуплено обществом.

Все доли, принадлежащие обществу, не были своевременно распределены между участниками или проданы. Поэтому организация приняла решение уменьшить уставный капитал на 160 000 руб.

За госрегистрацию изменений в уставе «Гермес» оплатил госпошлину в размере 800 руб.

После того как уменьшение уставного капитала было зарегистрировано, его размер стал равен 640 000 руб. (800 000 руб. – 160 000 руб.). При этом номинальная стоимость долей участников не изменилась (400 000 руб. – у «Альфы», 240 000 руб. – у «Мастера»), а размеры их долей пропорционально увеличились и стали равны:

- 62,5 процента (400 000 руб. : 640 000 руб. × 100%) – у «Альфы»;

- 37,5 процента (240 000 руб. : 640 000 руб. × 100%) – у «Мастера».

Бухгалтер «Гермеса» сделал в учете следующие проводки.

На дату оплаты госпошлины:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

На дату госрегистрации изменений в уставе:

Дебет 80 Кредит 81

– 160 000 руб. – отражено уменьшение уставного капитала путем погашения долей, принадлежащих обществу;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

Пример отражения в бухучете уменьшения уставного капитала до размера чистых активов организации. Решение принято в соответствии с законодательством

ООО «Торговая фирма «Гермес»» зарегистрировано в марте 2014 года.

В течение двух лет подряд стоимость чистых активов оставалась меньше уставного капитала:

- по состоянию на 31 декабря 2015 года уставный капитал организации составляет 300 000 руб., а стоимость чистых активов – 280 000 руб.;

- по состоянию на 31 декабря 2016 года уставный капитал – 300 000 руб., а стоимость чистых активов – 250 000 руб.

В целях доведения размера уставного капитала до величины чистых активов общее собрание участников общества приняло решение об уменьшении уставного капитала на 50 000 руб. путем снижения номинальной стоимости долей участников.

Участниками «Гермеса» являются АО «Альфа» и АО «Производственная фирма «Мастер»».

На дату принятия решения об уменьшении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 180 000 руб. (300 000 руб. × 60%), доля «Мастера» – 40 процентов номинальной стоимостью 120 000 руб. (300 000 руб. × 40%).

За госрегистрацию изменений в уставе «Гермес» оплатил госпошлину в размере 800 руб.

После того как уменьшение уставного капитала было зарегистрировано, его размер стал равен 250 000 руб. (300 000 руб. – 50 000 руб.).

При уменьшении уставного капитала размеры долей участников остались прежними, а их номинальная стоимость пропорционально уменьшилась и стала составлять:

- 150 000 руб. (180 000 руб. – 50 000 руб. × 60%) – у «Альфы»;

- 100 000 руб. (120 000 руб. – 50 000 руб. × 40%) – у «Мастера».

Бухгалтер организации сделал в учете следующие проводки.

На дату оплаты госпошлины:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

На дату госрегистрации изменений в уставе:

Дебет 80 Кредит 84

– 50 000 руб. – отражено уменьшение уставного капитала до размера чистых активов организации;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе.

ОСНО: налог на прибыль

Порядок налогового учета операций, связанных с уменьшением уставного капитала, зависит от причин, по которым общество уменьшает этот показатель.

Если организация уменьшает уставный капитал в добровольном порядке (по инициативе организации), сумму указанного уменьшения ей нужно включить в состав внереализационных доходов. Сумму, на которую был уменьшен уставный капитал, независимо от применяемого метода расчета налога на прибыль нужно включить в состав внереализационных доходов на дату госрегистрации изменений в уставе (п. 1 ст. 271, п. 2 ст. 273 НК РФ). А вот если суммы, на которые уменьшилась номинальная стоимость долей участников, были им выплачены, то на расчет налога на прибыль самой организации уменьшение уставного капитала не влияет.

Если организация уменьшает уставный капитал в соответствии с требованиями законодательства, то указанная сумма уменьшения доходом организации не признается. Даже если уставный капитал будет уменьшен ниже величины чистых активов.

Это следует из пункта 16 статьи 250 и подпункта 17 пункта 1 статьи 251 Налогового кодекса РФ и подтверждается письмами Минфина России от 23 мая 2014 г. № 03-03-РЗ/24777, от 6 августа 2013 г. № 03-03-10/31651 (доведено до сведения налоговых инспекций письмом ФНС России от 15 августа 2013 г. № АС-4-3/14908).

Сумму госпошлины, уплаченную за внесение изменений в устав, включите в состав прочих расходов (подп. 1 п. 1 ст. 264 НК РФ, письмо УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56686). При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Пример отражения в бухучете и при налогообложении добровольного уменьшения уставного капитала путем снижения номинальной стоимости долей всех участников общества. Соответствующая часть вкладов, на которую организация уменьшила номинальную стоимость долей участников, им не возвращается. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль методом начисления

Участниками ООО «Торговая фирма «Гермес»» являются АО «Альфа» и АО «Производственная фирма «Мастер»». Размер уставного капитала «Гермеса» составляет 800 000 руб. Организация рассчитывает налог на прибыль помесячно методом начисления.

В феврале 2016 года протоколом общего собрания участников было принято решение уменьшить уставный капитал на 300 000 руб.

На дату принятия решения об уменьшении уставного капитала доля «Альфы» составляет 60 процентов номинальной стоимостью 480 000 руб. (800 000 руб. × 60%), доля «Мастера» – 40 процентов номинальной стоимостью 320 000 руб. (800 000 руб. × 40%).

При уменьшении уставного капитала размеры долей участников остались прежними, а их номинальная стоимость пропорционально уменьшилась на:

- 180 000 руб. (300 000 руб. × 60%) – у «Альфы»;

- 120 000 руб. (300 000 руб. × 40%) – у «Мастера».

Возврат участникам сумм, на которые уменьшилась номинальная стоимость их долей, не предусмотрен.

За госрегистрацию изменений в уставе «Гермес» оплатил госпошлину в размере 800 руб.

В марте 2016 года уменьшение уставного капитала было зарегистрировано.

Бухгалтер «Гермеса» сделал в учете следующие проводки.

На дату оплаты госпошлины:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – перечислена госпошлина за регистрацию изменений в уставе.

На дату госрегистрации изменений в уставе:

Дебет 80 Кредит 75-1

– 300 000 руб. – отражено уменьшение уставного капитала;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы госпошлина за регистрацию изменений в уставе;

Дебет 75-1 Кредит 91-1

– 300 000 руб. – отнесена на прочие доходы сумма, на которую уменьшился уставный капитал.

При расчете налога на прибыль за март 2016 года бухгалтер учел в составе внереализационных доходов 300 000 руб.

УСН

Порядок учета операций, связанных с уменьшением уставного капитала, при расчете единого налога зависит от причин, по которым общество уменьшает этот показатель.

Если организация уменьшает уставный капитал в добровольном порядке (по инициативе организации), сумму указанного уменьшения ей нужно включить в состав внереализационных доходов. Такой порядок применяется, если организация не возвращала соответствующую часть вкладов участникам. Если суммы, на которые уменьшилась номинальная стоимость долей участников, были им выплачены, то на расчет единого налога самой организации уменьшение уставного капитала не влияет.

Если организация уменьшает уставный капитал в соответствии с требованиями законодательства, то указанная сумма уменьшения доходом организации не признается. Общество также не должно учитывать при расчете единого налога ту часть вкладов, которую оно выплатило своим участникам.

Это следует из абзаца 3 пункта 1, подпункта 1 пункта 1.1 статьи 346.15, пункта 16 статьи 250 и подпункта 17 пункта 1 статьи 251 Налогового кодекса РФ.

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, вправе учесть в расходах сумму госпошлины, уплаченной за регистрацию изменений в уставе (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст. 346.17 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Внереализационные доходы, возникающие у общества при уменьшении уставного капитала, не признаются доходами, полученными от деятельности, которая облагается ЕНВД. Поэтому с них нужно заплатить налог на прибыль в том же порядке, что применяют организации на общей системе налогообложения (абз. 1 п. 4 ст. 346.26 НК РФ).

ОСНО и ЕНВД

Если организация одновременно занимается деятельностью, переведенной на уплату ЕНВД, и деятельностью на общей системе налогообложения, суммы, на которые в добровольном порядке был уменьшен уставный капитал, ей нужно полностью учесть в составе внереализационных доходов (при условии, что соответствующая часть вкладов участникам не возвращалась) (п. 16 ст. 250, подп. 17 п. 1 ст. 251 НК РФ). То есть распределять эти суммы не нужно. Это связано с тем, что порядок распределения доходов, полученных при совмещении разных налоговых режимов, законодательством не предусмотрен (письмо Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116).

Поскольку уплата госпошлины за регистрацию изменений в уставе одновременно связана с деятельностью организации на общей системе налогообложения и с деятельностью, облагаемой ЕНВД, сумму сбора нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ). Подробнее об этом см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД.

В расходы по налогу на прибыль включите только сумму госпошлины, относящуюся к деятельности организации на общей системе налогообложения (подп. 1 п. 1 ст. 264 НК РФ).

Отдел подписки

Тип счета: Активный. Аналитика по счету «75.01»: Субконто Только обороты Суммовой учет Учет в валюте Контрагенты Нет Да Да Описание счета «Расчеты по вкладам в уставный (складочный) капитал» На субсчете «Расчеты по вкладам в уставный (складочный) капитал» учитывают операции с учредителями и акционерами.

Например, для более детального аналитического учета целевых поступлений рекомендуется открывать дополнительные субсчета к счету 86 «Целевое финансирование» по направлениям получения средств. Внутри каждого субсчета следует вести подробный аналитический учет по источникам получения средств.

Такой порядок предусмотрен Инструкцией к плану счетов, пунктом 7 ПБУ 9/99, пунктом 3.1.1 Положения, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160, и рекомендован Минфином России в письме от 9 октября 2006 г. № 07-05-06/245. Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности.

Бухгалтерские счета 80 и 75

Уставный капитал — это начальная сумма средств (стартовый капитал), которую учредители готовы вложить для обеспечение деятельности предприятия. При регистрации организации в соответствующих органах составляются учредительные документы, в которых прописывается и стоимость уставного капитала.

Интересное: Как Правильно Оформить Договор Купли Продажи Дома С Земельным Участком

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Пример бухгалтерских проводок с использование 75 счета

Корреспонденцию с иными счетами производят по списку, который закрепил Минфин в плане счетов (приказ от 31.10.2000 № 94н).

До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

Счет 75 в бухгалтерском учете служит для ведения учёта расчетов с учредителями по следующим видам операций:

- По формированию вкладов в уставный капитал при первоначальном создании обществ;

- По увеличению размера уставного капитала;

- По уменьшению размера уставного капитала;

- По выкупу акций или доли у акционеров с выплатой их действительной стоимости. Последующей их продажи или распределения между оставшимися участниками;

- По выплате дивидендов;

- По предоставлению участникам обществ займов;

- По предоставлению участникам платных копий документов;

- И другие операции.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, 80, 75, 73, 79, 84, 83, 82.

Для определения итогового результата по финансовым операциям предприятия, используется отдельный счет. Так, в зависимости от того какова будет окончательная сумма по дебету и кредиту счёта можно понять насколько был прибыльным год.

В государственных организациях на сч. 75 фиксируются производимые расчеты с органами государственной власти, уполномоченными на создание данных предприятий по имуществу, передаваемому на баланс предприятия. Счет 75 бухгалтерского учета — это активно-пассивный счет «Расчеты с учредителями». Служит для синтетического учета операций по расчетам с учредителями. Рассмотрим основные аспекты использования 75 счета и типовые проводки по расчетам с учредителями.

На субсчете 75-01 «Расчеты по вкладам в уставный капитал» учитываются расчеты с учредителями (участниками) организации по вкладам в ее уставный (складочный) капитал.

Предназначение счета 75

Согласно Плану счетов бухучета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), название счета 75 – «Расчеты с учредителями».

Его используют для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами АО, участниками полного товарищества, членами кооператива и т. п.):

- по вкладам в уставный (складочный) капитал организации;

- по выплате доходов (дивидендов) и др.

Что касается ГУПов и МУПов, то они применяют этот счет для учета всех видов расчетов с уполномоченными на их создание госорганами и органами местного самоуправления.

Специальные предложения Аюдар Инфо

На каком счете учитывается уставной капитал? Выбираем его из Плана счетов, существует сч. 80 «Уставный капитал», предназначение которого как раз учитывать этот самый капитал.

Субсчет 75-02 «Расчеты по выплате доходов» применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке (табл. 2.9).

Факс ввели в пользование и приняли к учету как объект ОС, согласно действующим нормативам. В рамках этого действия бухгалтер предприятия должен составить следующие проводки:

- Дт 75-01 Кт 80 на сумму 10000 рублей, данная величина отображает задолженность этого участника по вкладу в УК;

- Дт 08 Кт 75-01 – такая бухгалтерская запись свидетельствует о том, что факс был получен в качестве вложения в уставный капитал и начал отражаться в учете;

- Дт 01 Кт 08 – операция характеризует тот факт, что факс принят к учету как объект основных средств;

- Дт 20 Кт 01 – свидетельствует об отражении списания стоимости инструмента в количестве 10000 рублей;

- Дт 90-02 Кт 20 – проводка отражает, что стоимость этого материала была включена в себестоимость реализации.

Суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету субсчета 75-02 «Расчеты по выплате доходов» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на доходы физических лиц».

Исключение в данном случае составляют ценные бумаги, размещаемые по стоимости ниже номинальной. Такие элементы будут подлежать списанию по стоимости размещения.

Читайте более подробно про отражение прибылей и убытков организации статье: «Учет финансовых результатов. Счет 99 — прибыли и убытки».

Тест промежуточного контроля по дисциплине «Бухгалтерский учет» Раздел «Финансовый учет»

14. При безвозмездном получении новых объектов основных средств составляется бухгалтерская запись: 1) Д-т сч.80 «Уставный капитал» К-т сч.01 «Основные средства» 2) Д-т сч.01 «Основные средства» К-т сч.80 «Уставный капитал» 3) Д-т сч.08 «Вложения во внеоборотные активы» К-т сч.98 «Доходы будущих периодов» 4) Д-т сч.01 «Основные средства» К-т сч.98 «Доходы будущих периодов» 5) Д-т сч.08 «Вложения во внеоборотные активы» К-т сч.99 «Прибыли и убытки»

21. Полная себестоимость реализованной продукции представляет собой: 1) фактическую себестоимость выпущенной готовой продукции 2) сумму фактической производственной себестоимости реализованной продукции и коммерческих расходов 3) сумму фактической производственной себестоимости товаров отгруженных и транс- портных расходов 4) сумму затрат по изготовлению продукции и расходов на ее транспортировку 5) нет верного ответа

07 Июл 2020 glavurist 542

Поделитесь записью

- Можно ли оплатить штраф через онлайн сбербанк

- Выписка Из Похозяйственной Книги О Наличии У Гражданина Права На Земельный У

- Перечень кадровых документов обязательных для организации 2020

- Какая пенсия у инвалида 1 группы в 2020 году

Учет уставного капитала. –

К 86 счета показывает остаток неиспользованных средств «Целевое финансирование» Счет 86 «Целевое финансирование» предназначен для обобщения информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Обычно отчёт по счёту 84 проводится один раз в конце года, но можно применять формулы расчета для определения денежных колебаний за отдельный период.

Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции с соответствующими счетами. Если на конец отчетного года целевые средства использованы на полностью, сальдо по счету 86 (Кт 86) будет отражаться по строкам 1450 или 1550 пассива баланса.

На синтетическом счёте 75 «Расчеты с учредителями» отражается информация по каждому виду расчётов с учредителями. К счету открываются субсчета первого порядка в разрезе обязательств: 75.01 «Расчёты по вкладам в уставный капитал» и 75.02 «Расчёты по выплате доходов».

Счет 75 «Расчеты с учредителями» в бухгалтерском учете используют для сбора сведений о различных видах расчетов с учредителями или участниками организации различной организационно-правовой формы. Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств.

Субсчет является активно-пассивным. По кредиту отображаются начисленные к выплате суммы в корреспонденции со сч. 84. По дебету субсчета отображаются сведения о фактически выплачиваемых дивидендах.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах.

Основные бухгалтерские проводки по уставному капиталу

Бухгалтерский учет уставного капитала осуществляется с использованием счета 80. Сальдо по кредиту должно быть равно объему инвестиций, указанных в уставе организации. Любые движения возможны только при дополнении или изменении устава фирмы.

При учете используются следующие аналитики: учредители, стадии формирования и виды акций. Последние две аналитики необходимы для ведения бухучета в акционерных обществах.

План счетов планируют поменять. Об этом газете «УНП» сообщили в Минфине.

План счетов бухгалтерского учета 2020 с пояснениями и проводками pdfСкачать бесплатно

Взнос в уставный капитал: проводки

Первая проводка в новой организации – это начисление задолженности по оплате уставного капитала:

ДТ 75 КТ 80

Основанием для выполнения этой записи является устав, а также выписка из ЕГРЮЛ. Запись на балансовых счетах отражается на дату регистрации фирмы в ИФНС.

- При создании ООО сумма проводки равна полной стоимости капитала, указанной в уставе.

- В акционерных обществах первоначально показывают задолженность по оплате выпущенных акций.

На счете 75 необходимо показывать операции с инвесторами по перечислению денежных средств и собственности в первоначальный капитал, а также по расчетам, связанным с выплатой чистой прибыли от деятельности юридического лица.

Дебетовое сальдо должно быть равно сумме неоплаченных долей. Учредителями юридических лиц могут стать как физические, так и юридические лица. Перечисление денежных средств и прочего имущества показывают по кредиту счета 75 в корреспонденции со счетами активов. Весьма распространенная форма – денежными средства на расчетный счет или в кассу:

| Дебет | Кредит | Хозяйственная операция |

| 50 | 75 | внесение наличных денег через кассу |

| 51, 52, 55 | 75 | оплата безналичным путем или спецсчет |

Внесение имущества фиксируется следующими записями:

| Дебет | Кредит | Хозяйственная операция |

| 08 | 75 | взнос основным средством или НМА |

| 10 | 75 | получение материалов от собственников |

| 41 | 75 | оплата товарами для перепродажи |

| 58 | 75 | поступление в форме финансовых вложений |

Инвесторы передают товары и материалы для новой организации по согласованной стоимости. По ней вклад учитывается в бухгалтерском учете. Если собственники не оплатили свои взносы в течении 4-х месяцев с момента регистрации ООО, то общество может быть принудительно ликвидировано.

Кредитовый оборот счета 80 разрешено увеличивать при выполнении определенных условий:

- первоначальные взносы оплачены владельцами бизнеса полностью;

- увеличение согласовано всеми участниками юридического лица и закреплено протоколом собрания, если у компании несколько учредителей;

- размер увеличения не превосходит разницу между чистыми активами и суммой уставного и резервного капиталов;

- уставный капитал после увеличения не превысит чистые активы компании.

Объем и способ увеличения, а также сроки уплаты взносов определяют владельцы бизнеса. Это решение в обязательном порядке регистрируется в налоговой инспекции по месту регистрации.

Операции в бухучете выполняются на дату регистрации изменений в уставе. Дата перечисления дополнительных взносов и передачи имущества определяется по первичным документам и отражается в учете проводками, аналогичными поступлению первоначального.

Наиболее распространенный вариант увеличения – дополнительная инвестиция одного или нескольких учредителей, а также вхождение нового участника. При равном вкладе всех владельцев изменится только стоимость доли каждого владельца, процентное соотношение остается прежним. Принятие нового участника или инвестирование только одного участника влечет изменение процента владения каждого участника юридического лица.

При этом варианте в бухгалтерском учете будет выполнена запись:

ДТ 75 КТ 80

Взносы действующих бизнесменов или нового инвестора могут быть как в денежной, так и в имущественной форме. Операции выполняются по дебету счета учета имущества и по кредиту 75. Например, при дополнительной оплате наличными денежными средствами, операция будет отражена в дебет счета 50.

Второй возможный вариант – рост на величину прибыли, оставшейся после выплат дивидендов и инвестирования. В этом случае процент владения каждого бизнесмена останется неизменным, но изменится номинальная доля каждого собственника. В бухгалтерском учете на дату регистрации изменений в устав выполняется проводка:

ДТ 84 КТ 80

Количество выполненных записей должно быть равно количеству учредителей. При этом сумма увеличения размера доли каждого владельца рассчитывается исходя из процента уставного капитала, которым он владеет.

Наименее распространенный вариант – использование добавочного капитала. При наличии сальдо по счету 83, учредители имеют возможность списать добавочный капитал для повышения размера уставного. Эта операция отражается проводкой:

ДТ 83 КТ 80

Алгоритм расчета суммы распределения аналогичен описанному варианту увеличения из величины чистой прибыли.

Уменьшение уставного капитала: проводки

Капитал может быть уменьшен по нескольким причинам. Первая — выход одного или нескольких учредителей из капитала юридического лица, например, через продажу. В этом случае они получают долю, которую первоначально внесли. Форма выплаты устанавливается по соглашению владельцев компании. Операция отражается проводкой:

ДТ 80 КТ 75

Аналогичная проводка выполняется в случае неоплаты или неполной оплаты первоначальных взносов учредителями. Сальдо по счету 75 будет закрыто через уменьшение актива, который передан вышедшему собственнику.

Другая причина уменьшения – требование законодательства о недопущении превышения суммы уставного капитала над чистыми активами. Величина чистых активов рассчитывается как разница между собственностью организации и ее обязательствами. Этот показатель свидетельствует о финансовой устойчивости организации, и возможности рассчитаться со своими кредиторами. Если размер чистых активов меньше капитала, то по закону, фирма обязана принудительно уменьшить свой капитал. Уменьшение до величины чистых активов в бухгалтерском учете показывается проводкой:

ДТ 80 КТ 84

При этом будет уменьшена номинальная стоимость долей всех собственников организации, но в процентном соотношении распределение не изменится.

Еще одна причина уменьшения – это погашение акций, которые принадлежат непосредственно компании. Аннулирование подобных ценных бумаг показывается записью:

ДТ 80 КТ 81

Обратите внимание: уменьшение капитала фирмы возможно только до минимально размера, установленного федеральным законодательством. Для ООО — 10 тысяч рублей, для публичных акционерных обществ — 100 тысяч рублей, для непубличных АО — 10 тысяч рублей.

Учет уставного капитала проводки расчеты с учредителями. счет 80 75

Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Аналогичным образом вносится УК в публичных акционерных обществах (ПАО). Однако ПАО формирует УК путем эмиссии (выпуска) акций, т. е. их первичной продажи инвесторам.

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

В рамках рассматриваемого счета содержится несколько субсчетов, по которым также проводятся определенные бухгалтерские операции:

- 75-1. Речь идет о расчетных операциях по вкладам в фонд. Здесь осуществляется учет расчетных действий с участниками фирмы по вкладам. В процессе создания АО по дебету в корреспонденции со строкой 80 происходит принятие на учет суммы долга, связанной с оплатой акций. Если речь идет о фактическом приходе сумм вкладов в форме денег, записи осуществляются в корреспонденции со счетами, связанными с учетом денег. Так, счет часто используется в системе со строкой 10, 15, 08, 80 и т. д.

- 75-2. Здесь происходит отражение расчетных действий, связанных с выплатой доходов. Ведется учет расчетов с учредителями фирмы по выплате им процентных отчислений. Для полноценного отражения различных операций используется корреспонденция со строками 84, 70, 68.

Бухучет расчетов

Создание фирмы происходит по инициативе юр. лиц или физ. лиц. Для открытия фирмы формируется уставная документация, в том числе учредительный контракт. Все участники вносят определенный взнос в УК. В соответствие с законодательством, на момент регистрации фирмы, УК должен быть погашен как минимум наполовину. В процессе деятельности компании учредители будут получать доход от участия.

Документальное оформление и учет расчетов с учредителями происходит на основе учетной документации. В балансе осуществление расчетов с акционерами должно отображаться раздельным методом с конкретизацией сведений по суб. счетам.

Счет 75.01 — Расчеты по вкладам в уставный (складочный) капитал

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (01,04,10,50,51,52) и кредиту счета 75-1.

Вносят УК учредители — собственники бизнеса путем перечисления средств на расчетный счет, в кассу предприятия, а также передав имущество, материальные ценности или права на владение имуществом в распоряжение компании (ст. 15).

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. Уставный капитал (далее — УК) — сумма денежных или материальных ресурсов, необходимая для запуска первичного производственного цикла. Он относится к персональным резервам предприятия и фиксируется по кредиту счета 80 «Уставный капитал», который является пассивным. То есть его сальдо всегда кредитовое и всегда соответствует сумме, указанной в учредительных документах.

Счет 75 «Расчеты с учредителями» в бухгалтерском учете

Порядок формирования УК ПАО закреплен законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. Минимальная сумма УК ПАО — 100 000 руб. (ст. 26). Государственные фирмы применяют данную строку в целях учетных операций по всем видам расчетов с уполномоченными государственными органами и структурами местной власти.

Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Счет для расчетов с учредителями является активно-пассивным. Это счета, на которых показывают одновременно и имущество компании и источники его формирования.

Счет 84 – активный или пассивный?

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации. С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 «Нераспределенная прибыль» – это один из важнейших финансовых счетов бухучета любой организации. Именно на этот счет списываются заключительные проводки со сч.99.

Расчеты по вкладам в уставный капитал у предприятий различных организационно правовых форм производятся одинаково. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производятся на всю величину уставного капитала, объявленную в учредительных документах.

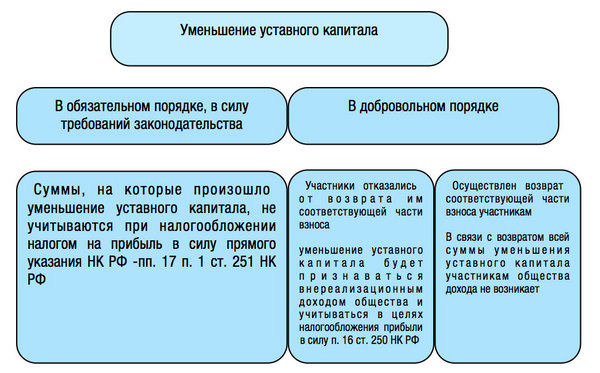

Судебная практика отмечает, что для признания сумм, на которые произошло уменьшение уставного капитала, не подпадающими под налогообложение налогом на прибыль, решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества, должно быть зарегистрировано в установленном законом порядке (Определением ВАС РФ от 13.10.2009 N ВАС-11664/09).

Если же говорить о добровольном уменьшении уставного капитала общества, осуществляемого на основании решения общего собрания участников, то, анализируя положения п. 16 ст. 250 НК РФ, арбитражные суды отмечают, что в данном случае уменьшение уставного капитала будет признаваться внереализационным доходом общества и учитываться в целях налогообложения прибыли. При этом обязательным условием для признания дохода облагаемым налогом на прибыль, является отказ участников от возврата им соответствующей части взносов (Постановление ФАС Восточно-Сибирского округа от 23.03.2011 по делу N А19-12624/10).

Думается, что в данном случае норму п. 16 ст. 250 НК РФ возможно обойти, оформив отказ от возврата стоимости соответствующей части взноса участникам как дополнительные взносы участников в целях увеличения чистых активов общества. Напомним, что в силу пп. 3.4 п.1 ст. 251 НК РФ доходы, полученные обществом в целях увеличения его чистых активов, не учитываются при формировании налогооблагаемой базы по налогу на прибыль.

Таким образом, схематично налогообложение налогом на прибыль уменьшения уставного капитала общества будет выглядеть следующим образом:

Если по налогообложению налогом на прибыль доходов самого общества существуют законодательно установленные нормы и уже сложилась судебная практика, то вопрос о том, облагается ли налогом на прибыль возвращаемая при уменьшении уставного капитала соответствующая часть взноса участника общества, ответ не так очевиден.

Государственные органы неоднократно давали положительный ответ на даный вопрос и указывали, что при уменьшении уставного капитала общества и возврате части внесенного ранее в уставный капитал взноса у участника общества возникает доход, подлежащий учету при формировании налогооблагаемой базы по налогу на прибыль (Письмa Минфина России от 20 сентября 2011 г. №03-03-06/1/567, 17.02.2009 №03-03-06/1/71, от 13.01.2009 №03-03-06/1/4, Письмо УФНС России по г.Москве от 23.04.2010 №16-15/043546).

В обоснование своей позиции они ссылаются на то, что указанный в ст.251 НК РФ перечень доходов, не учитываемых для целей налогообложения прибыли организаций, является закрытым и не предусматривает описанный выше случай.

Пп.4 п.1 ст.251 НК РФ относит к доходам, не учитываемым при налогообложении прибыли, только доходы, которые получены в пределах вклада участником хозяйственного общества при выходе из общества либо при распределении имущества ликвидируемого общества. При уменьшении же уставного капитала ни выхода участника из общества, ни ликвидации общества не происходит.

Добавить комментарий