Представительские расходы: что это?

Опубликовано 18.12.2019 12:12 Administrator Просмотров: 3411

Для начала, давайте определимся, что мы имеем в виду под определением «представительские расходы». Слово «представитель» означает лицо, которое представляет чьи-либо интересы, в нашем случае – предприятия, на котором он работает. Соответственно, представительские расходы включают в себя и деловые встречи с клиентами, и сбор членов правления организации, и приём иностранных представителей зарубежных компаний. Рассмотрим отражение таких расходов в бухгалтерском и налоговом учете на практических примерах в 1С: Бухгалтерии.

В бухгалтерском учёте отражение представительских расходов обычно не вызывает вопросов, так как они в полном объёме относятся на дебет затратных счетов, определяемых в соответствии с целями проводимого мероприятия. Например, если расход напрямую связан с производством, то выбирают дебет 20 счёта, а если с продажами – то 44. Также можно их отнести на 26 счёт в случае принадлежности этих расходов в целом ко всему предприятию.

В налоговом же кодексе сказано, что к представительским расходам можно отнести расходы:

— связанные с официальным приёмом и обслуживанием представителей других фирм, принимавших участие в переговорах в целях установления или поддержания взаимного сотрудничества;

— связанные с организацией приёма участников, прибывших на заседания руководящего органа налогоплательщика;

— на транспортировку вышеперечисленных лиц к месту проведения мероприятия или заседания и обратно;

— на буфетное обслуживание во время переговоров;

— на оплату услуг переводчиков, не состоящих в штате.

Из вышесказанного следует, что представительские расходы в налоговом учёте можно разделить на 2 типа: на те, которые перечислены в п. 2 ст. 264 НК РФ, и те, которые не могут быть учтены в налоговых расходах. Например, посещение театра с клиентом для установления более дружеских отношений, по сути, должно относиться к представительским расходам, но не в налоговом учёте.

Для отражения второго типа расходов рекомендуется выбирать счёт 91.02 и статью прочих расходов, не принимаемую к налоговому учету.

Первый же тип представительских расходов к налоговому учёту принимается, но только в пределах нормирования – 4% от фонда оплаты труда.

Какие документы подтвердят наличие представительских расходов в организации?

Во-первых, приказ руководителя, в котором определяются дата, цель мероприятия и назначается ответственный за его проведение.

Во-вторых, смета расходов, утверждённая руководителем.

В-третьих, отчёт о проведении мероприятия с указанием списка гостей и величины расходов.

И четвёртый, самый важный пункт – это первичные документы, подтверждающие покупки и оплаты оказанных услуг. Например, накладные, акты, чеки.

Отражение представительских расходов в 1С: Бухгалтерии может быть реализовано путём ввода одного или нескольких документов:

— Поступление (акты, накладные) в разделе «Покупки», в случае закрытия расходов напрямую от поставщиков,

— Авансовый отчет (раздел «Банк и касса»), если денежные средства на организацию мероприятия выдавались сотруднику предприятия.

Рассмотрим оба варианта.

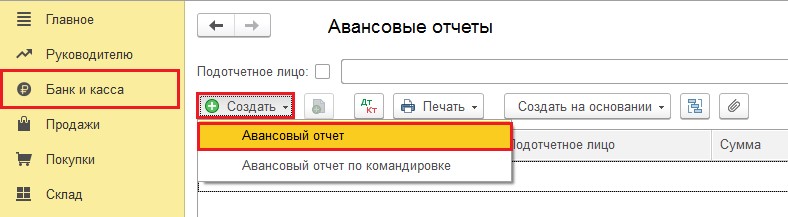

Отражение представительских расходов в 1С с помощью документа «Авансовый отчёт»

В разделе «Банк и касса» выбираем пункт «Авансовые отчёты» и при помощи кнопки «Создать» вводим новый документ.

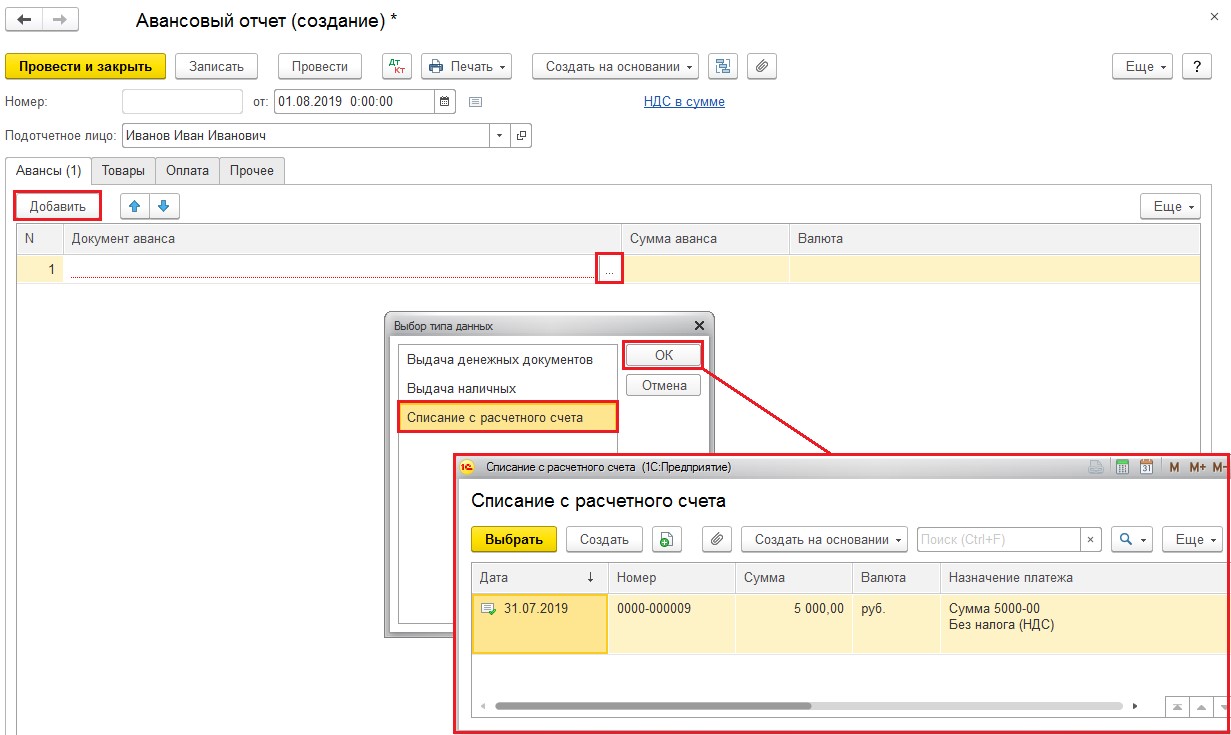

Устанавливаем необходимую дату и выбираем сотрудника, предоставившего отчётные документы. На вкладке «Авансы» при помощи кнопки «Добавить» нужно выбрать документ, которым была зарегистрирована выдача денежных средств подотчётному лицу (выдача подотчётных средств должна производиться до расходования их сотрудником либо наличными через кассу предприятия, либо путём перечисления на расчётный счёт работника организации).

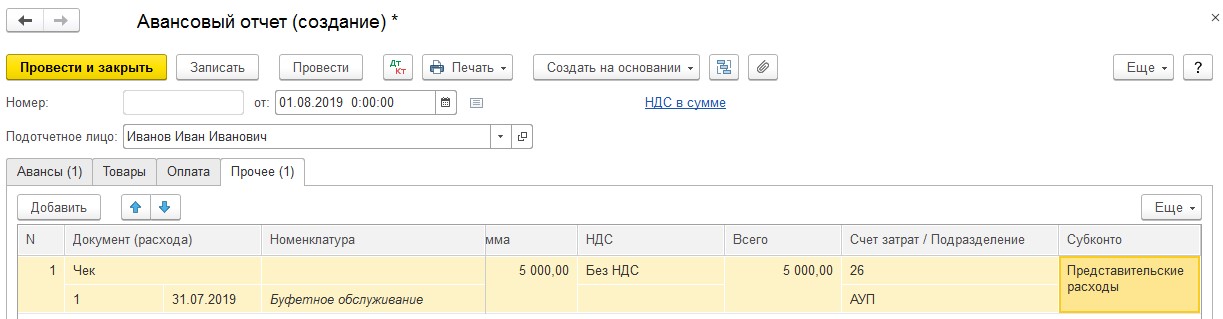

Далее перейдём на вкладку «Прочее» и отразим произведённые сотрудником представительские расходы. Предположим, что единственным видом расхода в нашем случае было буфетное обслуживание представителей других фирм стоимостью 5000 рублей при размере фонда оплаты труда в текущем месяце равному 100 000 рублей. Добавим строку на вкладке «Прочее» и укажем документ, свидетельствующий о расходе, его дату, номер, содержание операции, сумму и самое важное – это счёт и статью затрат.

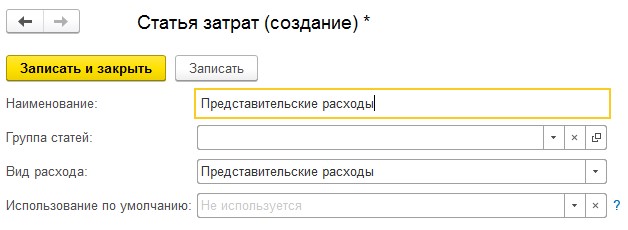

В качестве примера мы выберем 26 затратный счёт и создадим новую (если не вводили ранее) статью затрат с видом «Представительские расходы».

Как вы помните, представительские расходы должны быть нормированы, и в целях нашего примера не спроста выбран ФОТ равный 100 000 рублей. Ведь 4% от 100 000 рублей – это 4000 рублей, а представительские расходы составили 5000 рублей. Соответственно, в текущем месяце принять представительские в полном объёме не удастся.

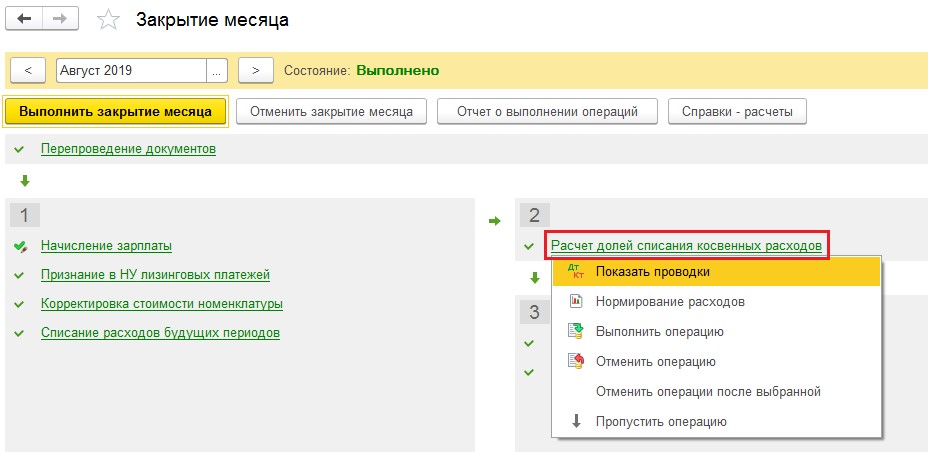

Расчет норматива производится при закрытии месяца.

Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца». Запустим обработку, нажав на кнопку «Выполнить закрытие месяца», и проанализируем проводки по операции «Расчёт долей списания косвенных расходов».

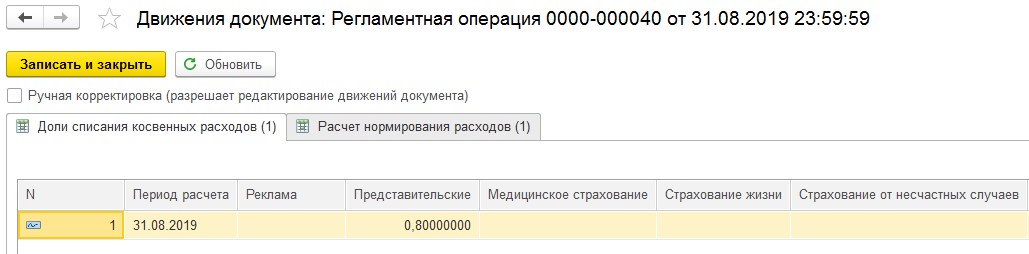

Проводки по данной операции указываются в долях, принятых к налоговому учёту расходов. То есть расходы на представительские мероприятия составили 5000 рублей, а принять мы можем только 4000 рублей.

Получаем: 4000/5000 = 0,8.

На второй вкладке «Расчёт нормирования расходов» можно увидеть и размер представительских расходов, и принимаемый норматив.

В следующем месяце после начисления заработной платы норматив будет увеличен, и те расходы, которые мы не смогли принять в текущем месяце, будут отнесены к следующему. Но только в пределах одного календарного года.

Отражение представительских расходов с помощью документа «Поступление (акты, накладные)»

Во втором примере рассмотрим представительские расходы на посещение театра, которые мы не можем принять к налоговому учету.

В разделе «Покупки» выбираем пункт «Поступление (акты, накладные)». Нажимаем на кнопку «Поступление», из выпадающего меню нас интересует пункт «Услуги (акт)».

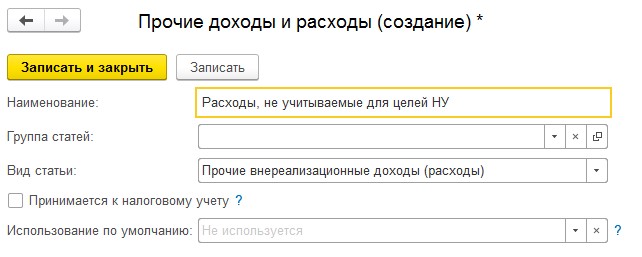

Вводим дату и номер первичного документа, выбираем поставщика услуг. При помощи кнопки «Добавить» вводим информацию о предоставленной услуге. В колонке «Счета учёта» укажем счёт 91.02 и выберем из справочника «Прочие доходы и расходы» строку, не принимаемую к налоговому учёту. Если необходимой строки нет, то её нужно создать.

Заполненный документ будет выглядеть следующим образом:

Проведённый документ создаст проводки по дебету счёта 91.02 и кредиту 60, а также отнесёт сумму, не принимаемую к расходам в налоговом учете, на служебный забалансовый счёт НЕ.03.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Представительские расходы 2017-2018 нормируются в размере 4% от затрат на оплату труда предприятия. Каким образом можно избежать претензий налоговиков и добиться максимально эффективного использования данных расходов в целях оптимизации налоговой нагрузки на предприятие, узнайте из нашего материала.

Содержание

- Нормирование представительских расходов в 2017-2018 годах (лимиты по федеральному законодательству)

- Как увеличить норматив представительских расходов: учет максимального объема затрат

- Увеличить норму представительских расходов: учет затрат на оплату труда

- Увеличить норму представительских расходов: досписание затрат по итогам налогового периода

- Итоги

- Проводки по представительским расходам в бухучете

- Документальное подтверждение представительских расходов

- Подтверждающие документы

- Представительские расходы в налоговом учете

- Представительские расходы: образец расчета

Нормирование представительских расходов в 2017-2018 годах (лимиты по федеральному законодательству)

Представительские расходы как отдельная категория затрат определены положениями ст. 264 НК РФ. Фактически данные положения, что устанавливают порядок использования, а также, в частности, нормирование представительских расходов, — единственные, что приняты в нормативных актах на федеральном уровне.

В соответствии с п. 2 ст. 264 НК РФ представительские расходы могут использоваться плательщиками налога на прибыль в целях уменьшения налогооблагаемой базы — в величине, не превышающей 4% от расходов на оплату труда в соответствующий налоговый период. Собственно, это единственный лимит с точки зрения применения расходов, о которых идет речь, в целях оптимизации налоговой базы.

Перспективы снижения платежной нагрузки фирмы, что уплачивает налог на прибыль, таким образом, зависят:

- от величины представительских расходов;

- величины расходов на оплату труда.

Рассмотрим то, каким образом определяется первый и второй показатель, а также то, за счет каких методов фирма может увеличить соответствующие показатели.

Как увеличить норматив представительских расходов: учет максимального объема затрат

Представительские расходы в соответствии с п. 2 ст. 264 НК РФ могут быть представлены:

- расходами на организацию официальных мероприятий;

- в виде оплаты транспортных, буфетных услуг в рамках проведения данных мероприятий;

- в виде оплаты услуг переводчика, заказанных в рамках проведения официальных мероприятий.

По мнению судей, этот перечень не является закрытым. Это означает возможность признания в составе представительских прямо не упомянутых в п. 2 ст. 264 НК РФ расходов (постановление ФАС Западно-Сибирского округа от 01.03.2007 № Ф04-9370/2006(30552-А81-27)). Хотя не исключены споры с контролирующими органами по обоснованности включения в состав представительских расходов тех или иных затрат компании.

Так, чиновники и судьи не против того, чтобы в составе представительских расходов была учтена стоимость спиртных напитков, приобретенных для организации деловых мероприятий по заключению договоров с клиентами (письмо Минфина России от 25.03.2010 № 03-03-06/1/176).

Однако не следует расширять этот перечень бесконтрольно, так как данный вид расходов находится под пристальным вниманием контролирующих органов. К примеру, нельзя отнести к представительским расходы на организацию фуршета, аренду теплохода и оплату труда артистов в рамках развлекательной программы, организованной после официальной части семинара, а также расходы на проживание гостей, так как указанные расходы не предусмотрены положениями п. 2 ст. 264 НК РФ (письмо Минфина России от 01.12.2011 № 03-03-06/1/796).

Аналогичного мнения чиновники придерживаются и относительно расходов на кофе, чай и сладости, которыми угощают в компании своих клиентов (письмо Минфина России от 12.05.2010 № 03-03-06/1/327).

Услуги, оплата которых формирует представительские расходы предприятия, в общем случае могут быть оказаны в отношении:

- гостей официального мероприятия, представляющих сторонние организации;

- иных участников официального мероприятия, что прибывают на заседание руководящего органа предприятия;

- штатных сотрудников предприятия, которые в статусе официальных лиц участвуют в переговорах.

Таким образом, активное изучение правоприменительной практики (с учетом разъяснений чиновников) — ключевой фактор максимизации представительских расходов, что могут быть использованы в целях оптимизации налогообложения предприятия. Но даже если работа в данном направлении будет проведена ответственными сотрудниками фирмы успешно — как мы отметили выше, представительские расходы нормируются в размере 4% от затрат на оплату труда. Поэтому следующая задача предприятия — максимально эффективно определить учетную величину данных затрат.

Увеличить норму представительских расходов: учет затрат на оплату труда

В соответствии с положениями ст. 255 НК РФ, к расходам на оплату труда относятся предусмотренные законом, трудовыми и коллективными договорами начисления, выплаты сотрудникам, расходы на их содержание. Это могут быть, в частности, выплаты:

- по окладам, тарифам, сдельным расценкам, процентам от выручки;

- в виде премий, стимулирующих надбавок;

- в счет оплаты коммунальных услуг, питания, жилья, которые бесплатно предоставляются работникам*;

- в счет приобретения спецодежды, обуви для сотрудников**;

- в виде среднего заработка, перечисляемого сотрудникам по тем или иным основаниям;

- в виде компенсаций за неиспользованный отпуск;

- выходные пособия и иные начисления увольняемым сотрудникам;

- вознаграждения сотрудникам за выслугу лет;

- в виде районных, северных надбавок;

- в виде компенсации стоимости проезда на различных видах транспорта;

- оплата труда в период вынужденного прогула либо выполнения более низкооплачиваемой работы;

- платежи в государственные внебюджетные фонды, в частные фонды по договорам добровольного пенсионного страхования;

- расходы работодателя на оформление ДМС для сотрудников;

- в виде зарплаты сотрудникам, работающим на вахте;

- суммы, перечисленные физлицам за работу, выполненную по контрактам с государственными организациями;

- начисления сотрудникам предприятия, проходящим обучение в сторонних организациях с отрывом от работы;

- начисления сотрудникам-донорам за дни прохождения обследования в медучреждениях, сдачи крови, а также в периоды отдыха после сдачи крови;

- суммы, перечисленные физлицам за работу, выполненную по гражданско-правовым договорам;

- начисления военнослужащим, которые проходят службу на унитарных предприятиях и в иных госучреждениях (если налогоплательщик имеет отношение к деятельности данных структур);

- доплаты сотрудникам с инвалидностью;

- резервные отчисления на оплату отпусков, вознаграждений за выслугу лет, а также перечисления по итогам трудовой деятельности за год;

- представленные суммами в счет компенсации процентов по жилищным кредитам, взятым сотрудниками;

- прочие перечисления в пользу работника, что предусмотрены договором между ним и фирмой.

* В расходы на оплату также включается компенсация работодателя за непредоставление сотрудникам в установленных законом случаях бесплатного жилья, коммунальных и прочих подобных им услуг (п. 4 ст. 255 НК РФ).

** Отметим, что приобретение фирмой спецодежды и обуви для работников, которое формирует представительские расходы, предполагает, что:

- сотрудники не компенсируют стоимость спецодежды и обуви за свой счет;

- спецодежда и обувь передается в собственность сотрудников.

Таким образом, по каждому из приведенных оснований может формироваться база для исчисления лимита по представительским расходам, который составляет 4% от нее.

Увеличить норму представительских расходов: досписание затрат по итогам налогового периода

В общем случае представительские расходы списываются по итогам отчетного периода — 1-го квартала, полугодия, 9 месяцев или года в пределах лимита, рассмотренного нами выше, — 4% от расходов на оплату труда в соответствующем отчетном периоде.

Часто бывает, что объем представительских расходов в рамках одного отчетного периода превышает лимит, вследствие чего в налоговом учете предприятия в течение года формируется некий остаток представительских расходов, не учтенных в расчете прибыли. В соответствии с п. 2 ст. 264 НК РФ данные расходы могут быть списаны («включены в состав прочих расходов») в течение налогового периода.

Отмеченную норму правомерно понимать как устанавливающую возможность для досписания образовавшихся в течение года сверхлимитных представительских расходов. Но только при условии, что к концу года расходы на оплату труда составят сумму, которой достаточно для осуществления такого досписания.

Если сверхлимитные представительские расходы досписываются, то в бухучете фирмы одновременно осуществляется:

- досписание входного НДС по представительским расходам;

- уменьшение величины отложенных налоговых активов по соответствующим расходам.

О нюансах расчета отложенных налоговых активов и обязательств узнайте из материала «Бухгалтерский учет расчетов по налогу на прибыль».

Итоги

Представительские расходы нормируются — могут быть применены в целях уменьшения налоговой базы предприятия в пределах лимита, установленного ст. 264 НК РФ (4% от затрат на оплату труда). Максимально эффективно использовать соответствующие расходы для оптимизации налогообложения можноувеличив их учитываемый объем, а также сформировав учитываемый объем расходов на оплату труда по основаниям, приведенным в ст. 255 НК РФ.

Узнать больше о представительских расходах вы можете в статьях:

- «Смета на представительские расходы — образец»;

- «Составляем положение о представительских расходах — образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Проводки по представительским расходам в бухучете

Практически каждая компания сталкивается с представительскими затратами, приглашая стратегически важных партнеров для проведения переговоров, встреч, презентаций и иных мероприятий, связанных с заключением экономически выгодных для развития фирмы сделок. К ним относятся, в том числе:

- транспортное обеспечение гостей;

- затраты на обеды, завтраки и ужины для партнеров и представителей фирмы;

- услуги сторонних переводчиков;

- буфетное сопровождение мероприятия.

Также к представительским расходам относятся затраты на проведение заседания совета директоров фирмы.

Можно ли в целях налога на прибыль учесть как представительские расходы затраты на оформление помещения для переговоров с контрагентами? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Просекова И. В. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

В бухгалтерском учете все связанные с приемом и обслуживанием партнеров затраты относятся к расходам по обычным видам деятельности и фиксируются в дебете коммерческих или управленческих затрат проводками:

Дт 44 (26) Кт 60 — получены услуги;

Дт 19 Кт 60 — выделен НДС.

Для проведения подобных мероприятий денежные средства могут быть выданы организаторам — сотрудникам фирмы. Данный факт отражается записью:

Дт 71 Кт 50 (51) — выданы ДС в подотчет на проведение деловых мероприятий;

Дт 26 (44) Кт 71 — отражены представительские расходы согласно авансовому отчету.

Также компания может потратить какие-либо имеющиеся ресурсы, например материалы, товары или готовую продукцию. Такие расходы фиксируются проводкой

Дт 26 (44) Кт 10 (41, 43) — отражено списание ТМЦ на проведение мероприятия.

Пример

Компания ООО «Версаль» провела деловую встречу с представителями сторонней компании, программа которой включала: переговоры в бизнес-холле, посещение театра, последующий ужин в ресторане, размещение партнеров в гостинице и доставку их в аэропорт с утра. На билеты и ужин были выданы денежные средства из кассы в размере 50 000 руб. коммерческому директору Уварову И. Г. Остальные расходы были оплачены в безналичном порядке.

Затраты составили:

Проводки

|

Дт |

Кт |

Сумма |

Расчет |

Детализация |

Документы |

Примечание: суммы принимаемые к НУ |

|

27 325 |

Оплата аренды |

Выписка банка |

||||

|

22 770,83 |

27 325 – 4 554,17 |

Приняты расходы на аренду бизнес-холла |

Договор, акт выполненных работ |

Не принимаются |

||

|

4 554,17 |

Принят к учету входной НДС |

Счет-фактура |

Входной НДС нельзя принять к вычету (т. к. не принимаются расходы) |

|||

|

4 857 |

Оплата буфета |

Выписка банка |

||||

|

4 047,50 |

4 857 – 809,50 |

Приняты расходы на буфетное обслуживание |

Договор, акт выполненных работ |

Принимается |

||

|

809,50 |

Учтен входящий НДС |

Счет-фактура |

Принимается к вычету |

|||

|

50 000 |

Выданы ДС в подотчет |

РКО |

||||

|

15 337 |

Учтена стоимость билетов в театр |

Авансовый отчет |

Не принимаются |

|||

|

23 456 |

Учтена сумма ужина в ресторане |

Авансовый отчет |

Принимаются |

|||

|

11 207 |

Возвращены неистраченные ДС в кассу |

ПКО |

||||

|

8 500 |

Оплачены расходы на проживание в гостинице |

Выписка банка |

||||

|

8 500 |

Приняты к учету затраты на гостиницу |

Договор, акт выполненных работ |

Не принимаются |

|||

|

2 856 |

Оплата услуг транспортной компании |

Выписка банка |

||||

|

2 856 |

Приняты к учету транспортные затраты |

Договор, акт выполненных работ |

Принимаются |

Таким образом, затраты на проведение мероприятия обошлись фирме ООО «Версаль» в 77 421,88 руб.

Также напомним, что в налоговом учете представительские расходы — нормируемые и не могут превышать 4% от суммы заработной платы за текущий отчетный период.

Пример, как правильно считать норматив по представительским расходам, можно посмотреть в КонсультантПлюс. Получите пробный доступ и переходите в Типовую ситуацию.

Также список принимаемых затрат при расчете налога на прибыль строго ограничен в ст. 264 НК РФ (применимые для НУ расходы перечислены в 1-м абзаце этой статьи). При этом размер расходов, превышающих лимит и не учтенных при подсчете прибыли в текущем квартале, может быть принят в течение года по мере увеличения затрат на оплату труда (п. 42 ст. 270 НК РФ).

Кроме того, сумма входного НДС может быть принята к вычету лишь в том случае, когда представительские расходы учтены при подсчете налогооблагаемой прибыли (п. 7 ст. 171 НК РФ). Если такие затраты не принимаются к расчету прибыли, то и входной НДС с этих трат должен быть списан в расходы, не влияющие на расчет налога, проводкой Дт 91.2 Кт 19.

В условиях примера сумма затрат на аренду бизнес-холла не принимается при расчете прибыли (письмо Минфина РФ от 12.03.2003 №04-02-03/29), соответственно, и сумма входного НДС не может быть включена в книгу покупок, даже при наличии корректно оформленных документов. Таким образом, бухгалтеру нужно будет списать НДС в размере 4 168,22 руб. в прочие расходы:

Дт 91.2 Кт 19 — 4 168,22 руб.

Более подробно о налоговом учете представительских затрат читайте в статье «Как правильно отражаются представительские расходы в налоговом учете».

Документальное подтверждение представительских расходов

Все принятые к учету представительские затраты должны быть подтверждены корректно заполненными первичными документами. План проведения мероприятия необходимо зафиксировать приказом руководителя и составить смету расходов мероприятия, а по окончании встречи отразить все расходы в отчете об осуществлении представительских затрат. Данная позиция Минфина закреплена в письме от 13.11.2007 № 03-03-06/1/807.

Однако в письме от 10.04.2014 № 03-03-Р3/16288 Минфин немного смягчил свои требования, указав в числе необходимых документов лишь отчет и сопутствующую первичку.

Тем не менее существенная часть коммерсантов предпочитает оформить полный пакет бумаг, ориентируясь на более ранний список, рекомендованный Минфином.

Одним из подтверждающих документов в данном случае является авансовый отчет и приложения к нему.

Хотите увидеть полный список таких приложений? Получите бесплатный доступ к К+ и переходите в Готовое решение.

О том, как документально подтвердить представительские расходы, подробно рассказано в статье «Документальное подтверждение представительских расходов».

Образец сметы см. в материале «Смета на представительские расходы — образец».

Если же фирма постоянно проводит представительские мероприятия, то порядок их проведения можно закрепить в соответствующем положении.

Образец такого положения ищите в публикации «Составляем положение о представительских расходах — образец».

Представительские расходы в бухгалтерском учете принимаются в полной мере и отражаются в составе текущих расходов по дебету общехозяйственных или коммерческих затрат в зависимости от вида деятельности компании.

Согласно требованиям Минфина все расходы должны быть экономически оправданы и документально подтверждены не только первичкой, но и приказом руководителя, сметой расходов и отчетом о проведенном мероприятии.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Если ваша организация устраивает официальные мероприятия для представителей своих партнеров или клиентов, а также для первых лиц компании (к примеру, участников совета директоров), то расходы на такие мероприятия она может учесть для целей налогообложения прибыли в качестве прочих (пп. 22 п. 1 ст. 264 НК РФ). Речь идет о затратах (п. 2 ст. 264 НК РФ):

- на организацию завтраков, обедов, ужинов, кофе-брейков;

- на буфетное обслуживание в ходе приема;

- на транспортное обслуживание участников мероприятия, а именно доставку их к месту его проведения от гостиницы, вокзала, аэропорта и т.д.;

- на услуги переводчиков, не состоящих в штате компании.

При этом важно, чтобы официальный прием или мероприятие были проведены в целях установления взаимного сотрудничества. Хотя подписание контракта по итогам переговоров не является обязательным условием для признания расходов в учете.

Отметим также, что в качестве представительских расходов не могут быть учтены расходы на организацию развлечений и отдыха (в том числе прогулки на теплоходе, посещение боулинга, бильярда, театров и др.), а также профилактики и лечения заболеваний (Письмо Минфина от 01.12.2011 N 03-03-06/1/796).

Подтверждающие документы

Любые расходы организации должны быть обоснованны и документально подтверждены. В случае с представительскими расходами кроме договоров, счетов, накладных, счетов-фактур, чеков ККТ, иных платежных документов понадобится отчет, утвержденный руководителем, о проведении мероприятия. На каждый указанный в нем вид расхода у вас должны быть первичные документы (Письма Минфина от 10.04.2014 N 03-03-РЗ/16288, ФНС от 08.05.2014 N ГД-4-3/8852).

Ранее одним из требований контролирующих органов также было наличие у организации приказа о проведении мероприятия и смета представительских расходов. Их, кстати, можно оформлять и сегодня. Но это необязательно. Главное, всю необходимую информацию четко отразить в отчете.

Представительские расходы в налоговом учете

При расчете налога на прибыль представительские расходы учитываются в пределах норматива, равного 4% от расходов организации на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ, Письмо Минфина от 15.03.2017 N 03-03-06/1/14731). При этом и расходы на оплату труда, и представительские расходы считаются нарастающим итогом с начала года. То есть в течение года сумма представительских затрат, которую можно учесть, будет возрастать, поскольку будет увеличиваться и сумма расходов на оплату труда.

Что касается НДС по представительским расходам, то он принимается к вычету в пределах расходов, признаваемых для целей налогообложения прибыли (п. 7 ст. 171 НК РФ). То есть с учетом 4%-ного норматива. Соответственно, сумму НДС, не принятого к вычету по итогам, к примеру, I квартала, хотя бы частично получится учесть по окончании полугодия. И так далее до конца года. А вот НДС, не уложившийся в норматив по окончании года, нельзя будет ни принять к вычету, ни учесть в расходах.

Напомним, что компании, применяющие УСН с объектом налогообложения «доходы минус расходы», не вправе учесть представительские расходы при расчете единого налога.

Представительские расходы: образец расчета

Пред. / След. Расчет представительских расходов (бланк) Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Добавить комментарий