Предел УСН

Добавить в «Нужное»

Обновление: 7 июня 2019 г.

Лимит, установленный на 2019 год, необходимо соблюдать всем компаниям и предпринимателям на УСН. В противном случае право на применение упрощенной системы налогообложения ими будет утрачено. Кроме этого, чтобы не слететь с упрощенки, должны соблюдаться ограничения УСН, предусмотренные нормами Налогового кодекса для данного спецрежима (п. 4 ст. 346.13 НК РФ).

Содержание

- УСН: лимит по выручке 2019

- Критерии УСН в 2019 году (таблица)

- Лимит по годовому доходу

- Лимит по численности сотрудников

- Лимит по общей стоимости имущества

- Лимит для перехода на УСН с 1 января 2019 года (только для организаций)

- Какие виды деятельности не подходят для УСН?

- Важно

- Советую прочитать:

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

- «Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

УСН: лимит по выручке 2019

Для организаций переход на упрощенную систему налогообложения возможен при условии, что их доходы за 9 месяцев года, предшествующего году перехода на УСН, не превышают 112 500 000 рублей (п. 2 ст. 346.12 НК РФ). Лимит УСН, ограничивающий право перехода на упрощенку, в 2019 году на коэффициент-дефлятор не индексируется (п. 4 ст. 5 Закона от 03.07.2016 N 243-ФЗ).

Лимит доходов УСН 2019 года, который ограничивает право применения упрощенки, уставлен в размере 150 000 000 рублей за год и также не корректируется на коэффициент-дефлятор до 1 января 2020 года (п. 4 ст. 346.13 НК РФ, п. 4 ст. 5 Закона от 03.07.2016 N 243-ФЗ).

Если лимит выручки при УСН в 2019 году будет превышен, то компании (ИП) придется перейти на общую систему налогообложения с начала квартала, в котором было допущено превышение предельного дохода (п. 4 ст. 346.13 НК РФ).

Критерии УСН в 2019 году (таблица)

Приведем условия применения УСН (условия перехода на УСН) в виде таблицы:

| Критерии | На кого распространяется |

Ограничение |

|---|---|---|

| Доход за 9 месяцев текущего года, чтобы перейти на УСН со следующего календарного года (п. 2 ст. 346.12 НК РФ) | Юридические лица | 112 500 000 руб. |

| Годовой доход, чтобы не потерять право на упрощенку (п. 4 ст. 346.13 НК РФ) | Юридические лица и ИП | 150 000 000 руб. |

| Остаточная стоимость основных средств (пп. 16 п. 3 ст. 346.12, п. 4 ст. 346.13 НК РФ, Письмо ФНС России от 19.10.2018 N СД-3-3/7457, Письмо Минфина РФ от 15.06.2017 N 03-11-11/37040) | Юридические лица и ИП | 150 000 000 руб. |

| Средняя численность персонала (пп. 15 п. 3 ст. 346.12 НК РФ) | Юридические лица и ИП | 100 чел. |

| Доля уставного капитала, принадлежащая другим организациям (подп. 14 п. 3 ст. 346.12 НК РФ) | Юридические лица | 25% |

| Направление деятельности, при котором применение УСН не допустимо (подп. 2-10, 21 п. 3 ст. 346.12 НК РФ) | Юридические лица и ИП |

|

| Наличие филиалов (подп. 1 п. 3 ст. 346.12 НК РФ) | Юридические лица | отсутствуют |

| Режимы налогообложения, с которыми совмещение УСН не допустимо (подп. 11, 13 п. 3 ст. 346.12 НК РФ) | Юридические лица и ИП |

|

| Организации, которые не вправе применять УСН (подп. 17, 18, 20 п. 3 ст. 346.12 НК РФ) | Юридические лица |

|

Если указанные ограничения по УСН в 2019 году будут нарушены, компании (ИП) придется перейти на ОСН с начала квартала, в котором было допущено нарушение требований (п. 4 ст. 346.13 НК РФ).

Добрый день, уважаемые ИП!

Традиционная заметка, которую пишу ближе к концу каждого года. И, как обычно, обойдемся без долгих предисловий =)

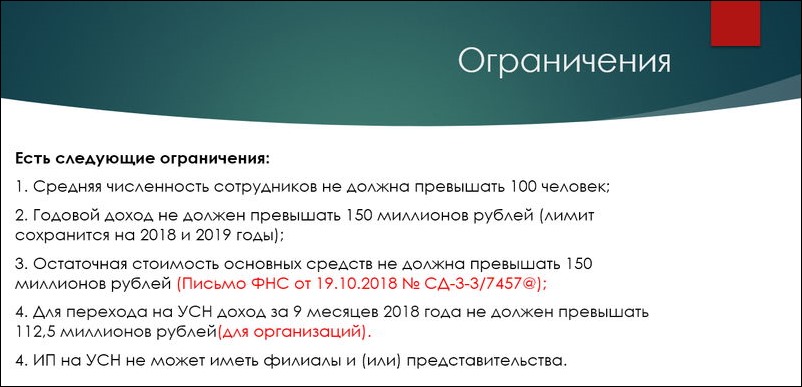

Итак, лимиты по УСН на 2019 год следующие:

Лимит по годовому доходу

150 миллионов рублей на 2019 год. Обратите внимание, что ограничение по доходу для ИП на УСН не изменилось по сравнению с 2018 годом, так как с 1 января 2017 года и до 1 января 2020 года действие коэффициента-дефлятора не учитывается.

То есть, это ограничение по доходу в 150 миллионов должно сохраниться еще на 2018 и 2019 годы.

В феврале 2018 года прошла новость, что планируют поднять лимит по доходам:

Но больше про эту инициативу я ничего не слышал и не читал.

Лимит по численности сотрудников

Средняя численность сотрудников в компании не должна превышать 100 человек (без изменений).

Лимит по общей стоимости имущества

150 миллионов рублей (без изменений).

Обратите внимание, что недавно было опубликовано Письмо ФНС от 19.10.2018 № СД-3-3/7457@, в котором обещают новую методику для расчета этого показателя для ИП на УСН, начиная с 2019 года.

Лимит для перехода на УСН с 1 января 2019 года (только для организаций)

Напомню, что на УСН можно перейти только с начала года (если вы находитесь на другой системе налогообложения). А доход организации за первые 9 месяцев 2018 года не должен превышать 112,5 миллионов рублей.

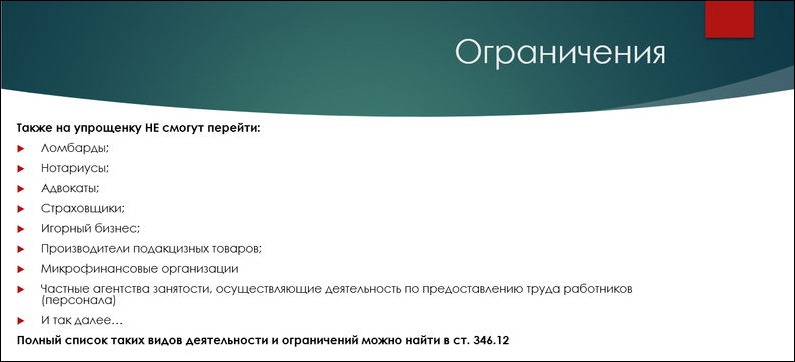

Какие виды деятельности не подходят для УСН?

Есть и такой список, с которым можно ознакомиться в ст. 346.12 Налогового Кодекса РФ. Также недопустимо наличие филиалов.

Важно

Если вы планируете стать ИП на УСН, то у вас есть только 30 календарных дней для подачи этого заявления после постановки на учет в ФНС.

Но лучше сразу подавать заявление о переходе на УСН после открытия ИП и не тянуть до последнего дня. Иначе автоматом попадете на ОСН (общая система налогообложения).

P.S. Все это более подробно можно прочитать в статье 346.13 и 346.12 Налогового Кодекса РФ.

Советую прочитать:

- Надзорные каникулы продлят на 2019 — 2020 год

- Ожидается повышение ЕНВД с 2019 года, так как коэффициент-дефлятор К1 изменится

- Не забудьте обновить онлайн-кассы до 1 января 2019 года: нужна поддержка НДС 20%, ФФД 1.05 и реквизита «код товара”

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2020 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2020 год

- И многое другое!

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2020 год:

«Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2020 году?»

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2020 году?

- Примеры по расчетам налогов и страховых взносов «за себя»

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Добавить комментарий