Пояснение в налоговую, образец

В ходе камеральной проверки декларации НДС, органы ФНС вправе потребовать у налогоплательщика пояснения относительно данных, отраженных в документе. В стать расскажем о том, как правильно составить пояснение в налоговую по НДС и подать его в ФНС, а также разберем распространенные ошибки и ответим на вопросы по теме.

Содержание

- Когда ФНС может затребовать пояснения по НДС

- Подаем пояснение в ФНС: инструкция и образец

- Ответственность за непредоставление пояснения

- Распространенные ошибки при составлении

- Рубрика «Вопрос – ответ”

- Алгоритм приостановления деятельности

- Последовательность действий и комментарии к ним

- Шаг № 1. Принимаем решение об остановке бизнеса.

- Шаг № 2. Издаем распоряжение или приказ руководителя.

- Шаг № 3. Аннулируем договорную документацию.

- Шаг № 4. Выполнение принятых обязательств.

- Шаг № 5. Освобождение работников от занимаемых должностей.

- Шаг № 6. Уведомляем контролеров о приостановке бизнеса.

- Как уведомить ФНС

- Как отправить уведомление

- Письма в Пенсионный фонд и Соцстрах

- Информация в Росстат и иные ведомства

Когда ФНС может затребовать пояснения по НДС

Условия, при которых ФНС вправе затребовать у плательщика пояснения по НДС-декларации, закреплены в действующих законодательных актах. Также нормативные документы регламентируют порядок, сроки и форму предоставления ответа на требование.

Законодательные акты по теме

Ниже в таблице приведены нормативные документы, которые устанавливают правила направления требований и предоставления ответа на них.

| № п/п | Нормативный документ | Описание |

| 1 | НК (п. 3 ст. 88) | Право сотрудников ФНС требовать у плательщика пояснения по НДС закреплено в положениях НК. Согласно документу, налоговики могут направить запрос на пояснения в случае, если в ходе камеральной проверки декларации выявлены расхождения и противоречия. |

| 2 | Приказ ФНС №ММВ-7-2/189 от 08.05.15 | Документ утверждает форму, в рамках которой налоговики направляют запрос налогоплательщику. Согласно приказу, ФНС направляет запрос в электронной форме по телекоммуникационным сетям связи. |

| 3 | Приказ ФНС №ММВ-7-2/149 от 15.04.15 | Согласно приказу, ФНС может направить запрос в ходе камеральной проверки сразу по факту обнаружения расхождений/противоречий. |

| 4 | ФЗ-130 от 01.05.17 | Федеральный закон утверждает требования, касающиеся формы предоставления пояснений. С 01.01.17 ответ на требование должен быть предоставлен только в электронном виде. |

| 5 | Письмо ФНС №ЕД-4-15/5752 от 07.04.15 | В письме ФНС утверждает электронный формат пояснений по следующим темам:

|

Основные причины запроса пояснений

Как видим, налоговые органы имеют право на запрос пояснений только в конкретных случаях – при выявлении расхождений, ошибок, неточностей информации, указанной в декларации. На практике налоговики запрашивают пояснения в следующих ситуациях:

- Выявлены арифметические ошибки в расчетах сумм налога, указанных в декларации.

В случае если в декларации неверно указана суммы доходов, расходов, налога к оплате, при чем ошибка допущена в результате арифметических расчетов, то ФНС вправе запросить пояснения в установленном порядке. Читайте также статью: → «Как рассчитать НДС в 2020». - Обнаружены несоответствия показателей, отраженных в декларации, с суммами, которые указаны в подтверждающих документах.

Еще одна распространенная причина запросов – расхождения данных декларации с подтверждающими документами. Часть сведений не включена в книгу продаж/покупок, сумма по операции, указанная в декларации, занижена по сравнению со счетом-фактурой – все эти факты являются основаниями для запроса пояснений. - Выявлены расхождения по факту проведения перекрестной проверки.

Если расхождения выявлены в результате сравнения деклараций налогоплательщика и контрагентов, а также по факту перекрестной проверки подтверждающих документов, то ФНС вправе потребовать разъяснения в установленном порядке. - Плательщик подал уточненную декларацию, сумма налога в которой уменьшена по сравнению с первоначально поданным документам. Налоговик вправе запросить пояснения с расчетом и документами, на основании которых плательщиком снижена сумма налоговых обязательств.

Помимо пояснений НДС-декларации, налоговики нередко дают запросы относительно уточнения данных, указанных в декларации по налогу на прибыль.

Как и в ситуации с НДС, в случае подачи «уточненки» с суммой налога в сторону уменьшения, ФНС вправе запросить пояснения и документы. Кроме того, органы ФНС запрашивают обоснования в случае подачи «убыточной» декларации. Справедливости ради отметим: если Вы подали «уточненку» с уменьшением налога или предоставили декларацию с убытками, то ФНС запросит у Вас пояснения практически в 100% случаев. Действия ФНС в подобных ситуациях объясняются просто.

Во-первых, убытки, отраженные в декларации, могут быть фиктивными с целью снижения налоговых обязательств. Поэтому фискальная служба имеет все основания запросить документы, подтверждающие доходы и расходы, а также затребовать у плательщика письменное пояснение. Что касается «уточненки», уменьшающей налог, то налоговики в данной ситуации также вправе получить письменные обоснования и документы.

Подаем пояснение в ФНС: инструкция и образец

Действующие законодательные акты регламентируют порядок и сроки предоставления пояснения на запрос ФНС. Ниже приведена пошаговая инструкция, которая поможет плательщику правильно составить ответ и в установленный срок передать его налоговикам. Читайте также статью: → «».

Шаг 1. Прием требования от ФНС

Первый шаг в процедуре составления и отправки пояснения – прием требования от ФНС. Согласно нормативным документам, налоговики направляют требование в электронном виде по телекоммуникационным каналам связи. Факт приема требования подтверждается квитанцией, которую налогоплательщик отправляет в ответ на запрос ФНС.

Будьте внимательны: Вы обязаны принять требование и отправить квитанцию не позднее 6-ти рабочих дней с момента ее поступления. То есть если Вы получили запрос 17.07.17 (понедельник), то принять его и отправить ответную квитанцию Вы должны не позже следующего понедельника (24.07.17). В случае просрочки ФНС имеет все основания для того, чтобы заблокировать банковские счета организации и запретить переводы денежных средств в любой форме.

Шаг 2. Уточнение кода ошибки

Согласно действующему законодательству, требование ФНС направляется налогоплательщику с указанием кода выявленной ошибки. Код присваивается в соответствие со следующей классификацией:

- При выявлении расхождений с контрагентами укажите код ошибки «1». К ошибкам применяется подобная классификация в случаях, если:

- контрагент не указал в декларации отраженную Вами запись;

- партнер передал «нулевую» декларацию, при этом Вами предоставлены данные о наличии операций с контрагентом;

- поставщик/покупатель не предоставил декларацию, поэтому возможность сопоставления данных отсутствует.

- Расхождения между разделами 2 и 3 декларации классифицируются по коду «2».

- В случае, если ФНС выявило несоответствие данных, указанных в разделах 10 и 11 декларации, то плательщику будет направлено требование с кодом «3». Как правило, ошибки с кодом «3» связаны с отражением посреднических операций.

- Если ФНС выявило иную ошибку, не подлежащую вышеуказанной классификации, то требование будет направлено с кодом «4». При этом в скобках будет указан номер строки, в которой обнаружено расхождение.

Шаг 3. Изучение документов и расчетов, связанных с требованием.

После приема требования и отправки квитанции изучите текст требования, после чего перейдите к анализу документов и расчетов, которые привели к ошибкам и расхождениям. В зависимости от текста запроса и указанного кода возможны следующие действия со стороны налогоплательщика:

- Если ФНС выявила арифметические ошибки в определении суммы налога, необходимо провести дополнительный пересчет сумм для того, чтобы подтвердить допущенную ошибку.

- Допустим, налоговики выявили расхождения с контрагентами. В таком случае первым шагом будет запрос акта сверки, данные которого необходимо сравнить с первичными документами, выданными контрагентом и полученными от него. На основании сверки Вы сможете либо выявить собственные ошибки , либо обнаружить неточности партнера (неправильно выписан счет-фактура, сумма операции в учете не соответствует первичным документам, т.п.).

- Одно из наиболее распространенных оснований для запроса – расхождение в данных декларации (сведения книги покупок и книги продаж). Для уточнения причин расхождений Вам потребуется поднять первичную документацию и проверить корректность внесения данных. Причиной расхождений может быть неверно внесенная сумма по документу (сумма по счету не соответствует указанным в декларации данным) либо отсутствие информации по какой-либо операции (данные счета-фактуры не внесены в декларацию).

Шаг 4. Составление ответа на требование.

После того, как причина ошибки выявлена, составьте ответ на требование в произвольной форме, с указанием обязательных реквизитов (данные органа ФНС, наименование и адрес плательщика). В тексте пояснения дайте четкий и краткий ответ, касающийся причин расхождений. Факты, указанные в пояснении, подкрепляйте документами (в тексте целесообразно указывать номера счетов-фактур, актов сверок, т.п.).

Ниже предоставлен примерный образец заполненного пояснения.

Руководителю ИФНС РФ №34

г. Тула Свиридову С.Д.

от ООО «Карнавал»

ИНН 8574123654

КПП 412536874

Юридический адрес:

г. Тула, ул. Садовая, д.4

р/с 741368451284125

в Банке «Столичный»

к/с 854168451284133

БИК 884411856.

Исх. №18-5 от 17.07.17

на вх. №74/5-15 от 12.07.17

ОТВЕТ НА ТРЕБОВАНИЕ

о предоставлении пояснений

В ответ на требование о предоставлении пояснении по декларации НДС за 2 кв. 2017, сообщаем следующее:

расхождение, выявленное в сумме 124.330 руб., обусловлено внереализационным доходом, полученным ООО «Карнавал» во 2 кв. 2017, в том числе:

- 000 руб. – просроченная кредиторская задолженность с учетом НДС;

- 330 руб. – проценты по выданным займам.

Сумма внереализационного дохода (124.330 руб.) отражена декларации по налогу на прибыль за 2 кв. 2017 (приложение 1 к листу 02, строка 100). Согласно НК (п. 3 ст. 149, п.1 ст. 146) данная сумма не учитываются при расчете налогооблагаемой базы НДС, поэтому в декларации НДС сумма не отражена.

Генеральный директор ООО «Карнавал» ______________ Серпухов Д.К.

Шаг 5. Передача пояснения в ФНС.

После того, как пояснение составлено, ответ следует передать ФНС. В связи с изменениями в законодательстве, с 01.01.17 ответ на требование передается только в электронном виде по телекоммуникационным сетям связи. То есть если Вы получили запрос после 01.01.17, то ответ на него Вы можете передать только в электронном формате через спецоператора связи. Отправить пояснение необходимо не позже 5-ти дней с момента отправки Вами квитанции о его получении.

Ответственность за непредоставление пояснения

Изменения в законодательстве коснулись не только формата предоставления пояснений расхождений, обнаруженных в ходе камеральной проверки, но и ответственности, предусмотренной за нарушение порядка предоставления ответа. Итак, если Вы нарушили срок подачи ответа (5 дней с момента отправки квитанции), то в данной ситуации предусмотрен штраф в размере 5.000 руб. В случае, если порядок нарушен повторно в течение года, то сумма штрафа возрастает до 20.000 руб.

Штраф будет взыскан как в случае просрочки подачи пояснения, то и в ситуации, когда ответ не предоставлен вообще.

Распространенные ошибки при составлении

Ниже мы рассмотрим наиболее распространенные ошибки, допускаемые при составлении пояснения по декларации НДС.

Ошибка №1. Ответ предоставлен на бумажном носителе.

До вступления в силу законодательных изменений, то есть до 01.01.17, плательщик мог выбрать форму предоставления ответа на требование – электронную или бумажную. После 01.01.17 ФНС принимаются только электронные ответы, пояснения, предоставленные на бумаги, считаются недействительными.

Ошибка №2. Срок предоставления ответа истекает через 5 дней после его отправки ФНС.

Точкой отчета срока предоставления ответа является день принятия требования (день отправки квитанции). То есть с момента отправки ФНС запроса плательщику дается максимум 11 рабочих дней на его принятие, а также на составление и отправку ответа: 6 дней – прием требования плюс 5 дней – отправка пояснения.

Ошибка №3. ФНС направляет запросы в течение 30 дней с момента подачи декларации.

Действительно, практика показывает, что налоговики направляют запросы в течение месяца после подачи декларации. Однако, согласно действующему законодательству, срок отправки требования ограничивается периодом проведения камеральной проверки (3 месяца). То есть в случае, если Вы получите запрос по истечению 2-х месяцев после подачи декларации, то такой запрос считается правомерным и требует ответа в установленном порядке. Читайте также статью: → «Заполнение декларации по НДС 2020».

Рубрика «Вопрос – ответ”

Вопрос №1. ООО «Сателлит» получило требование по пояснению ошибок, которые привели к занижению налоговой базы НДС. После сверки документов и перерасчетов, проведенных «Сателлитом», наличие ошибки подтвердилось, то есть фирма действительно занизила сумму налога к оплате. Каким образом «Сателлиту» необходимо откорректировать сумму налога? Как правильно составить ответ на требование?

В данном случае «Сателлиту» необходимо подать уточненную налоговую декларацию с указанием корректной суммы налога к оплате. Пояснение на требование предоставлять не нужно. Срок подачи «уточненки» – 5 дней с момента отправки квитанции о приеме требования.

Вопрос №2. В ходе проверки ФНС выявлены расхождения между данными декларации ООО «Курс» с информацией, указанной контрагентом. 12.07.17 «Курсу» направлено требование. В ходе изучения документов бухгалтером «Курса» выявлено, что счет-фактура, указанная в декларации контрагента, «Курсом» фактически выставлена не была (операция отсутствует). Как бухгалтеру «Курса» правильно составить ответ на требование?

Факт неподтвержденной сделки необходимо отразить в таблице, форма которой утверждена приказом ФНС (ММВ-7-2/189 от 08.05.15). В таблице следует указать сумму операции, которая не подтверждается, данные контрагента (ИНН), дату и номер счета-фактуры.

ФНС России рассмотрели письмо по вопросу получения от ФНС России информации по физическим и юридическим лицам и сообщает следующее.

По пункту 1.1.

В июне 2020 года ФНС России запустила государственный информационный ресурс бухгалтерской (финансовой) отчетности. В нем размещена представленная в ФНС России бухгалтерская отчетность организаций за 2019 год.

Ресурс является общедоступным. Вся размещенная в нем бухгалтерская отчетность, а также аудиторские заключения и пояснения доступны для просмотра и скачивания всем заинтересованным пользователям.

Для удобства пользователей бухгалтерская (финансовая) отчетность организаций впервые доступна для скачивания с электронной подписью ФНС России с той же юридической значимостью, что и заверенная печатью налогового органа.

Для компаний, использующих бухгалтерскую (финансовую) отчетность для масштабной аналитики, и для тех, кому нужен сразу весь массив данных, предусмотрена возможность получения абонентского обслуживания. Для них доступна ежемесячно обновляемая база бухгалтерской (финансовой) отчетности организаций в том формате, в котором она поступила в ФНС России.

Подать запрос на получение абонентского обслуживания можно на сайте ФНС России.

По пункту 1.2.

Пунктом 12 статьи 76 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при наличии решения о приостановлении операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке (далее — решение о приостановлении операций), а также по счетам лиц, указанных в пункте 11 вышеуказанной статьи, банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты и предоставлять этой организации право использовать новые корпоративные электронные средства платежа для переводов электронных средств, за исключением специальных избирательных счетов, специальных счетов фондов референдума.

Приказом ФНС России от 20.03.2015 N ММВ-7-8/117@ утвержден Порядок информирования банков о приостановлении (об отмене приостановления) операций по счетам налогоплательщика — организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Кодекса (зарегистрирован Минюстом России 03.04.2015 N 36723) (в редакции приказа ФНС России от 09.10.2017) (далее — Порядок).

Налоговые органы обеспечивают информирование банков с использованием интернет-сервиса «Система информирования банков о состоянии обработки электронных документов», который размещается на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет», а также единой системе межведомственного электронного взаимодействия версии 3 вида сведений «Сведения о наличии приостановления (об отмене приостановления) операций по счетам налогоплательщика-организации и переводов его электронных денежных средств в банке, а также по счетам лиц, указанных в пункте 11 статьи 76 Налогового кодекса Российской Федерации».

Порядок разработан в соответствии с пунктами 11-12 статьи 76 Кодекса и устанавливает порядок информирования банков.

В части представления информации о задолженности посредством онлайн-запросов сообщается следующее.

В системе межведомственного электронного взаимодействия зарегистрирован электронный сервис ФНС России «Сервис предоставления сведений о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов за нарушение законодательства Российской Федерации о налогах и сборах».

С использованием данного сервиса реализована возможность получения пользователями системы информации о наличии (отсутствии) задолженности по уплате налогов, сборов, пеней и штрафов за нарушение законодательства Российской Федерации о налогах и сборах.

По пунктам 2, 3, 4.

Положениями Федерального закона от 03.04.2020 N 106-ФЗ предусмотрена возможность заёмщиков обратиться к кредитору с требованием об изменении условий кредитного договора, предусматривающим приостановление исполнения заемщиком своих обязательств на срок, определенный заемщиком, при соблюдении соответствующих условий.

Подпунктом 2 части 1 статьи 6 указанного федерального закона установлено, что Правительство Российской Федерации вправе определить методику расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) для целей соблюдения положений рассматриваемого федерального закона.

В рамках Федерального закона от 03.04.2020 N 106-ФЗ постановлением Правительства Российской Федерации от 03.04.2020 N 436 утверждена соответствующая методика расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору (договору займа) (далее — методика).

В соответствии с пунктом 2 Методики среднемесячный доход заемщика — физического лица за 2019 год рассчитывается в том числе на основании сведений о доходах заемщика (заемщиков) (по соответствующим кодам доходов), предоставленных Федеральной налоговой службой заемщику (заемщикам) для их последующей передачи по запросу заинтересованному кредитору, подключенному к единой системе межведомственного электронного взаимодействия, с использованием федеральной государственной информационной системы Единый портал государственных и муниципальных услуг (функций) (далее — ЕПГУ).

Вид сведений «Предоставление сведений из справки о доходах физического лица по форме 2-НДФЛ на портале государственных услуг» разработан в рамках исполнения распоряжения Правительства Российской Федерации от 15.08.2012 N 1471-р (далее — Распоряжение) в части возможности предоставления заявителям с использованием ЕПГУ сведений, предусмотренных пунктом 22 раздела IV Перечня документов (сведений), обмен которыми осуществляется с использованием единой системы межведомственного электронного взаимодействия, утвержденного Распоряжением.

Учитывая изложенное, налогоплательщик может получить в личный кабинет на ЕПГУ сведения о доходах физического лица (по форме 2-НДФЛ), с указанием соответствующих кодов доходов.

По мнению ФНС России, передача заемщику сведений о доходах (для дальнейшего направления кредитору) в рамках указанного сервиса является наиболее простым и оптимальным механизмом оперативного получения сведений, необходимых для реализации положений Федерального закона от 03.04.2020 N 106-ФЗ.

Одновременно обращаем внимание, что в соответствии с пунктом 1 статьи 102 Налогового кодекса Российской Федерации (далее — Кодекс) любые сведения о доходах физических лиц, полученные налоговым органом, составляют налоговую тайну.

Поступившие в налоговые органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа (пункт 3 статьи 102 Кодекса).

Изменение круга лиц, которым может передаваться налоговая тайна, требует внесения изменений в статью 102 Кодекса в части уточнения перечня организаций или вывода сведений из-под действия указанной статьи Кодекса.

В соответствии с пунктом 18 поручения Правительства Российской Федерации от 31.03.2020 N ДГ-П13-2535кв ответственным исполнителем по Методике является Министерство труда и социальной защиты Российской Федерации.

В связи с вышеизложенным, предложения для включения в Методику предусмотренных пунктом 22 раздела IV Перечня документов (сведений), обмен которыми осуществляется с использованием единой системы межведомственного электронного взаимодействия, утвержденного Распоряжением, необходимо направлять в Министерство труда и социальной защиты Российской Федерации.

Предложения о внесении изменений в Методику, утверждённую постановлением Правительства Российской Федерации от 03.04.2020 N 436, ФНС России полагает целесообразным направлять регулятору.

ФНС России сообщает об отсутствии необходимости в обмене сведениями о доходах, полученных самозанятыми гражданами от осуществления профессиональной деятельности.

В целях подтверждения постановки на учет в качестве налогоплательщика налога на профессиональный доход, а также получения информации о сумме полученных доходов, облагаемых налогом на профессиональный доход, в мобильном приложении «Мой налог» и в веб-кабинете «Мой налог», размещенном на сайте www.npd.nalog.ru, для указанных налогоплательщиков реализована возможность сформировать в электронной форме следующие справки:

1) о постановке на учет (снятии с учета) физического лица в качестве налогоплательщика налога на профессиональный доход (КНД 1122035);

2) о состоянии расчетов (доходах) по налогу на профессиональный доход (КНД 1122036).

Достоверность сведений, содержащихся в указанных справках, подтверждается электронной подписью налогового органа, сформированной в соответствии с Федеральным законом от 06.04.2011 N 63-ФЗ «Об электронной подписи».

Таким образом, полагаем возможным использование указанных справок кредитными организациями для целей подтверждения статуса налогоплательщика, а также доходов, полученных в рамках применения специального налогового режима «Налог на профессиональный доход».

Кроме того, в информационно-телекоммуникационной сети «Интернет» на официальном сайте ФНС России https://npd.nalog.ru/check-status/ размещен сервис, позволяющий проверить статус налогоплательщика налога на профессиональный доход.

Сервисом можно пользоваться в автоматическом режиме — с использованием API публичного сервиса ФНС России «Проверка статуса налогоплательщика налога на профессиональный доход (самозанятого)».

В части вопросов получения информации в отношении интересующих ПАО юридических и физических лиц сообщаем следующее.

Состав сведений Единого государственного реестра юридических лиц (далее — ЕГРЮЛ) определен статьей 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Сведения об ИНН юридического лица, об адресе места нахождения, действующих лицензиях, постановке на учет в налоговом органе юридического лица и другие, указанные в перечне к письму ПАО, содержатся в выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ).

Возможность получения сведений об ИНН физического лица по фамилии, имени, отчеству и паспортным данным, сведений из реестра дисквалифицированных лиц, выписки из ЕГРЮЛ, сведений об участии физического лица в юридических лицах в качестве руководителя, учредителя (участника), а также иных сведений, содержащиеся в ЕГРЮЛ, указанных в перечне ПАО, реализована:

в системе межведомственного информационного взаимодействия (далее — СМЭВ) с использованием видов сведений: Выписки из ЕГРЮЛ по запросам органов государственной власти, Об ИНН физических лиц на основании полных паспортных данных по единичному запросу органов исполнительной власти, Об ИНН физических лиц на основании полных паспортных данных по групповому запросу органов исполнительной власти, Информация из Реестра дисквалифицированных лиц, Предоставление сведений об участии физического лица в юридических лицах в качестве руководителя, учредителя (участника). Список видов сведений ФНС России публикуется на сайте ФНС России в разделе «СМЭВ» (https://www.nalog.ru/rn77/about_fts/interaction_other/lic_org/).

на сайте ФНС России в разделе «Все сервисы» с использование сервисов Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде», «Реестр дисквалифицированных лиц», «Сведения об ИНН физического лица», «Прозрачный бизнес», «Интеграция и доступ к базам данных ЕГРЮЛ и ЕГРИП»;

на сайте ФНС России в разделе «Открытые данные».

Таким образом, ПАО имеет возможность оперативно получать информацию в отношении интересующих юридических и физических лиц.

По вопросу предоставления сведений о наличии счетов организаций в банках сообщается, что предоставление указанной информации осуществляется с учетом того факта, что в силу положений статей 84 и 102 Налогового кодекса Российской Федерации указанные сведения составляют налоговую тайну. Налоговая тайна не подлежит разглашению налоговыми органами за исключением случаев, предусмотренных федеральным законом.

В целях реализации пункта 18 раздела IV распоряжения Правительства Российской Федерации от 15.08.2012 N 1471-р, на Едином портале государственных услуг ФНС России размещен сервис, позволяющий получать заявителю — юридическому лицу сведения о наличии у него счетов организаций в банках, для последующей передачи данной информации заинтересованным организациям.

Законодательством Российской Федерации предоставление налоговыми органами непосредственно кредитным организациям сведений о банковских счетах организаций не предусмотрено.

| Действительный государственный советник Российской Федерации 2 класса |

А.С. Петрушин |

Письмо об отсутствии хозяйственной деятельности — это стандартизированный шаблон, который направляют в адрес контролирующих структур фирмы и предприятия, решившие временно приостановить свой бизнес. Бланк письма не имеет унифицированной формы. Инструкции по оформлению и актуальные образцы — в статье.

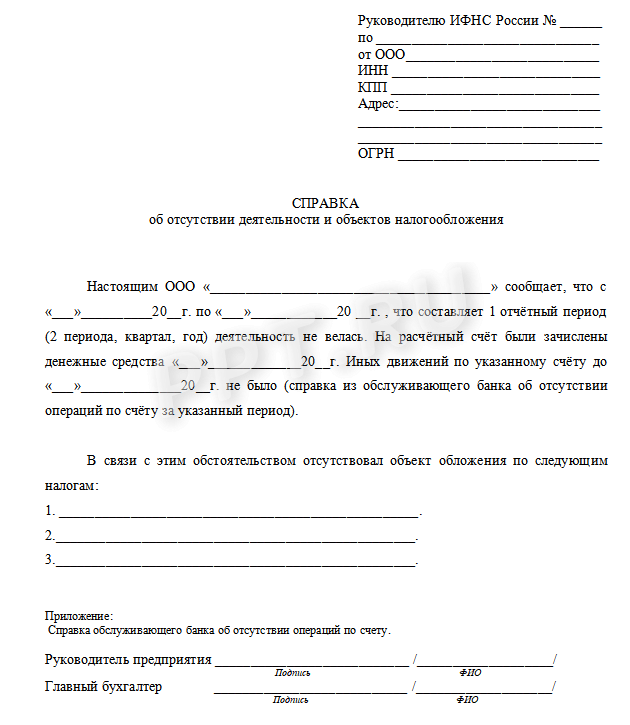

Скачать образец письма в налоговую об отсутствии деятельности

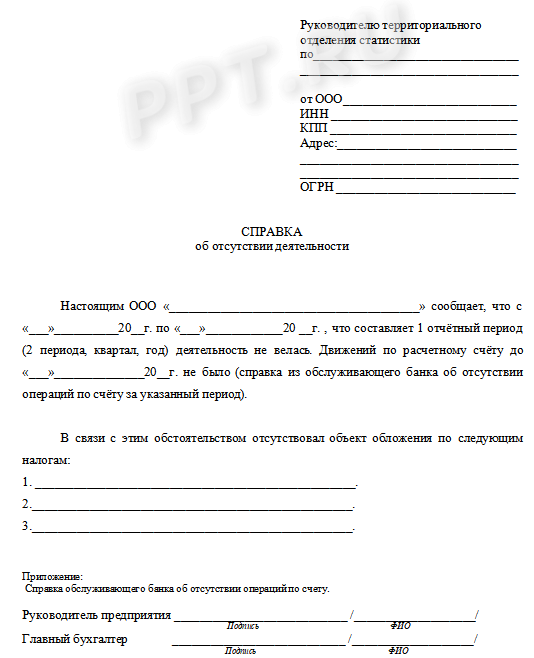

Скачать образец письма в статистику об отсутствии деятельности

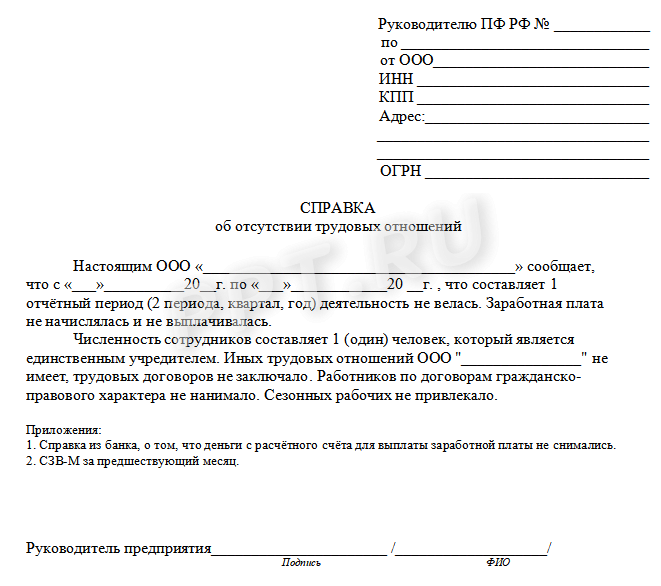

Скачать письмо в ПФР об отсутствии трудовых отношений

Скачать образец письма об отсутствии лицензируемых видов деятельности

Образец в Фонд социального страхования

Алгоритм приостановления деятельности

Решение о заморозке бизнеса принимается на основании целого ряда факторов и причин. Ключевой проблемой является кризисное состояние и финансовая неустойчивость экономического субъекта. Ликвидировать компанию полностью нет необходимости. Достаточно приостановить деятельность на определенное время, чтобы решить все накопившиеся вопросы.

Но одного решения собственника о заморозке бизнеса недостаточно. Требуется уведомить контролеров: составить письмо и направить его по всем контролирующим инстанциям (ФНС, ПФР, ФСС, Росстат и так далее).

Важно соблюсти порядок действий при остановке деятельности.

Последовательность действий и комментарии к ним

Шаг № 1. Принимаем решение об остановке бизнеса.

Вердикт о приостановке деятельности выносится советом директоров или иным высшим органом управления компании. Например, принять соответствующее решение вправе директор единолично. Но только если уставом фирмы он наделен такими полномочиями.

Шаг № 2. Издаем распоряжение или приказ руководителя.

Принятое решение следует оформить документально. Издается приказ либо иная форма распоряжения о приостановке деятельности.

Шаг № 3. Аннулируем договорную документацию.

Расторгаем или аннулируем контракты, договоры и соглашения, по которым такие операции допустимы.

Шаг № 4. Выполнение принятых обязательств.

Все принятые обязательства, от исполнения которых нельзя отказаться, придется выполнить. Если по заключенным договорам и сделкам операций не производилось, то допускается расторжение договоров.

Шаг № 5. Освобождение работников от занимаемых должностей.

Оформите процедуру в соответствии с нормами статей 180 и 157 ТК РФ.

Шаг № 6. Уведомляем контролеров о приостановке бизнеса.

Направьте соответствующие письма в контролирующие министерства и ведомства.

ВАЖНО! Если не направить пояснение в налоговую об отсутствии деятельности вовремя, то у контролеров возникнут дополнительные вопросы. Например, инспектора могут инициировать выездную проверку, если заметят снижение сумм уплаченных налогов и отчислений.

Как уведомить ФНС

Направление уведомления в налоговую инспекцию — наиважнейший этап. Фискальные контролеры довольно пристально следят за любыми изменениями налоговой нагрузки субъекта. И при значительном уменьшении сумм налоговых отчислений инициируют выездные проверки. Чтобы избежать встречи с ревизорами, придется составить письмо.

Единой инструкции по оформлению, как и унифицированного бланка уведомления, нет. Документ оформляют в произвольном виде, но с учетом обязательных требований:

- Наименование территориального отделения ФНС укажите полностью. Пропишите наименование должности и Ф.И.О. начальника принимающего отдела службы.

- Полное наименование заявителя — компании или предпринимателя. Контактные данные и обязательно идентификационные коды — ИНН, КПП, ОГРН и ОКВЭД.

- Наименование документа. Это может быть «письмо о приостановке финансово-хозяйственной деятельности» или «справка об отсутствии работников в организации». В зависимости от сути пояснений, направляемых в ИФНС.

- Текстовая часть обращения должна раскрывать сложившуюся ситуацию, обстоятельства и причины, по которым деятельность субъекта временно приостановлена.

- Доказательная база. Перечислите все документы-основания, которые являются подтверждением факта приостановки бизнеса: приказ руководителя, копии дополнительных соглашений к контрактам о расторжении, освобождение работников от занимаемых должностей и прочее. Приложите копии документов к письму.

- Дата составления документа, подпись руководителя фирмы. Печать на письме ставить не обязательно. Но если в уставе фирмы предусмотрено использование оттиска на документации, то штамп придется поставить.

ВАЖНО! Обязательно пропишите период времени, в течение которого деятельность экономического субъекта была приостановлена. При необходимости подтвердите факты документально. Отдельно обозначьте налоги, сборы и взносы, по которым отсутствует налоговая база для начисления.

Подпись главного бухгалтера не обязательна. Образец письма в налоговую об отсутствии работников и налоговых объектов заверяется лишь руководителем. Но подпись главбуха ставится, если такая должность предусмотрена штатным расписанием компании.

Как отправить уведомление

Передать информацию в инспекцию можно разными способами. Например, предоставить пакет документов лично. Обязательно возьмите с собой паспорт и документы, подтверждающие полномочия руководителя. Подать бумаги может и официальный представитель, в таком случае требуется доверенность.

Допускается уведомить ФНС по почте. Направьте документацию заказным письмом. Обязательно оформите опись вложений. Этот квиток является подтверждением того, что вы своевременно направили сведения в инспектуру.

Можно отправить письмо электронно. Например, по защищенным каналам связи или при помощи учетной записи в личном кабинете налогоплательщика. В любом случае потребуются специальные средства криптографической защиты. Это усиленная квалифицированная цифровая подпись.

Письма в Пенсионный фонд и Соцстрах

Направить информацию в Пенсионный фонд и ФСС придется, даже если в компании нет ни одного работника. Например, если фирма остановила свою деятельность, и в ней числится только один учредитель. Причем с учредителем не заключен трудовой договор.

ВАЖНО! Придется сдавать ежемесячный СЗВ-М, если в фирме числится единственный директор. Пояснения по заполнению — в Письме Минтруда от 16.03.2018 № 17-4/10/В-1846.

В уведомлении в обязательном порядке укажите:

- Период и причины, по которым деятельность приостановлена.

- Количество работников, с которыми заключены трудовые договоры.

- Паспортные и личные данные работников.

- Основания, по которым зарплата работникам не начисляется и не выплачивается.

- Причины, по которым фирма не уплатила страховые взносы и отчисления.

Справка оформляется в произвольной форме. Подпись руководителя или иного уполномоченного представителя обязательна. Подают сведения электронно, по почте или лично на бумаге.

Информация в Росстат и иные ведомства

Оповестить территориальный орган статистики тоже придется. Направьте стандартное письмо с указанием причин и периода, на который деятельность приостановлена. Если фирма обязана подавать узкопрофильные формы отчетности в Росстат, то придется подготовить дополнительные формуляры.

ВАЖНО! Не забудьте отправить аналогичные уведомления во все контролирующие инстанции, в зависимости от выбранного вида бизнеса. Например, составьте образец письма в Росприроднадзор об отсутствии деятельности, если ранее компания должна была отчитываться перед Росприроднадзором.

Отчитаться перед статистикой разрешено на бумаге или электронно. Допускается направить документы почтой. Напомним, что за непредоставление статистической отчетности предусмотрена административная ответственность в виде штрафов до 70 000 рублей (150 000 — за повторное нарушение). Важно уведомить Росстат заранее, чтобы избежать санкций от контролеров.

Q. Какая норма обязывает налогоплательщика подавать в инспекцию именно заверенные копии?

A. Об этом говорится в п. 2 ст. 93 НК РФ. Согласно этой норме, если налогоплательщик передает в инспекцию истребованные документы на бумажном носителе, то он обязан сдавать именно заверенные проверяемым лицом копии.

Q. Означает ли это, что копии должен заверить нотариус?

А. Нет, инспекторы могут требовать нотариального удостоверения копий, только если это прямо предусмотрено законом. Данное правило также зафиксировано в п. 2 ст. 93 НК РФ. Соответственно, предъявляя требование о нотариальном удостоверении копии документа, инспекторы должны обосновать его ссылкой на норму права, вводящую такую обязанность. Во всех остальных случаях требование нотариально заверять документы является незаконным.

Q. Есть ли документ, устанавливающий требования к заверению копий?

А. Да, общий порядок оформления копий документов установлен п. 5.26 Государственного стандарта РФ ГОСТ Р 7.0.97-2016 (утв. приказом Росстандарта от 08.12.16 №2004-ст). В отношении копий документов, представляемых в налоговые органы, нужно руководствоваться приказом ФНС России от 07.11.18 № ММВ-7-2/628@.

Q. Какие надписи нужно сделать на копии документа при ее заверении?

А. Согласно ГОСТу, отметка о заверении копии проставляется под реквизитом «подпись». Отметка о заверении включает в себя слово «Верно», наименование должности лица, заверившего копию, его собственноручную подпись и ее расшифровку (инициалы, фамилию) и дату заверения. Отметку о заверении можно делать при помощи штампа.

Кроме того, на копии нужно сделать еще одну надпись — о месте хранения документа, с которого была изготовлена копия. Эту надпись следует заверить печатью организации. Например «Подлинник документа находится в ООО «Альтаир» в деле № 23/19 за 2019 год.».

Q. Нужна ли печать организации на заверенной копии документа?

А. Если у компании нет печати, то налоговики не вправе требовать, чтобы на копиях стоял ее оттиск. Об этом говорится в письме Минфина России от 30.08.18 № 03-01-10/61983.

Q. Как заверять многостраничные документы?

А. При заверении копий многостраничных документов возможны варианты. Во-первых, можно заверить каждую станицу отдельно по общим правилам (штамп, должность, подпись, расшифровка, дата, запись о месте хранения документа).

Во-вторых, можно организовать прошивку многостраничного документа, то есть сшить копии всех листов в один документ и заверить его в целом. Делается это путем проставления заверяющей надписи на буманой наклейке, размещенной на боротной стороне последнего листа в месте скрепления листов ниткой. Заверительная надпись должна содержать должность лица, удостоверившего подлинность документов (или указание на то, что надпись сделана ИП), его личную подпись, ФИО, указание на количество листов (арабскими цифрами и прописью), дату подписания (приказ ФНС России от 07.11.18 № ММВ-7-2/628@).

Q. Есть ли какие-то особые требования к прошивке документов?

А. Да, они изложены в приказе ФНС России от 07.11.18 № ММВ-7-2/628@. Согласно этому докумнту при формировании сшивов документов (копий) на бумажном носителе необходимо соблюдать следующие правила. Все листы должны быть разделены на тома (части). При этом объем каждого тома не должен превышать 150 листов. Каждый том прошивается отдельно. Нумерация производится арабскими цифрами сплошным способом, начиная с единицы. Требование об ограничении объема не распространяется на многостраничные документы свыше 150 листов — они формируются одним томом. При этом прошивка не должна препятствовать свободному чтению текста, всех реквизитов, дат, виз, резолюций, иных надписей, штампов, печатей и отметок, а так же копированию каждого отдельного листа прошивки.

Все листы должны быть прошиты прочной нитью, концы которой выводятся на оборотную сторону последнего листа и связываются. На оборотной стороне последнего листа в месте скрепления нужно наклеить бумажную наклейку и проставить на ней заверительную надпись.

Q. Нужна ли опись представляемых документов?

А. Да, согласно приказу ФНС России от 07.11.18 № ММВ-7-2/628@ опись представленных документов прилагается к сопроводительному письму или являетвя его составной частью.

Q. Нужно ли сопроводительное письмо?

А. Да, в приказе ФНС России от 07.11.18 № ММВ-7-2/628@ говорится, что документы должны быть представлены в налоговую инспекцию с сопроводительным письмом, где указано основание их представления (реквизиты требования о представлении документов (информации) — дата и номер требования) и общее количество листов документов.

Образец подобного документа приведен ниже.

Образец сопроводительного письма

На бланке организации «ООО Рассвет»

В Инспекцию ФНС России № 1 по г. Рязани

07.03.2019 № 28/н

На №1258/7 от 04.03.2019

На основании Требования о представлении документов и информации от 04.03.2019 №1258/7, направляем в ваш адрес следующие документы:

1. Копия договора между ООО «Рассвет» и ООО «Благовест» от 22 мая 2018 года без номера на 1 л. в 1 экз.

2. Копия актов приемки работ по договору между ООО «Рассвет» и ООО «Благовест» от 22 мая 2018 года без номера за период май-сентябрь 2018 года на 8 л. в 1 экз.

3. Копия платежного поручения от 08.08.2018 на 1 л. в 1 экз.

Добавить комментарий