Переоценка товаров

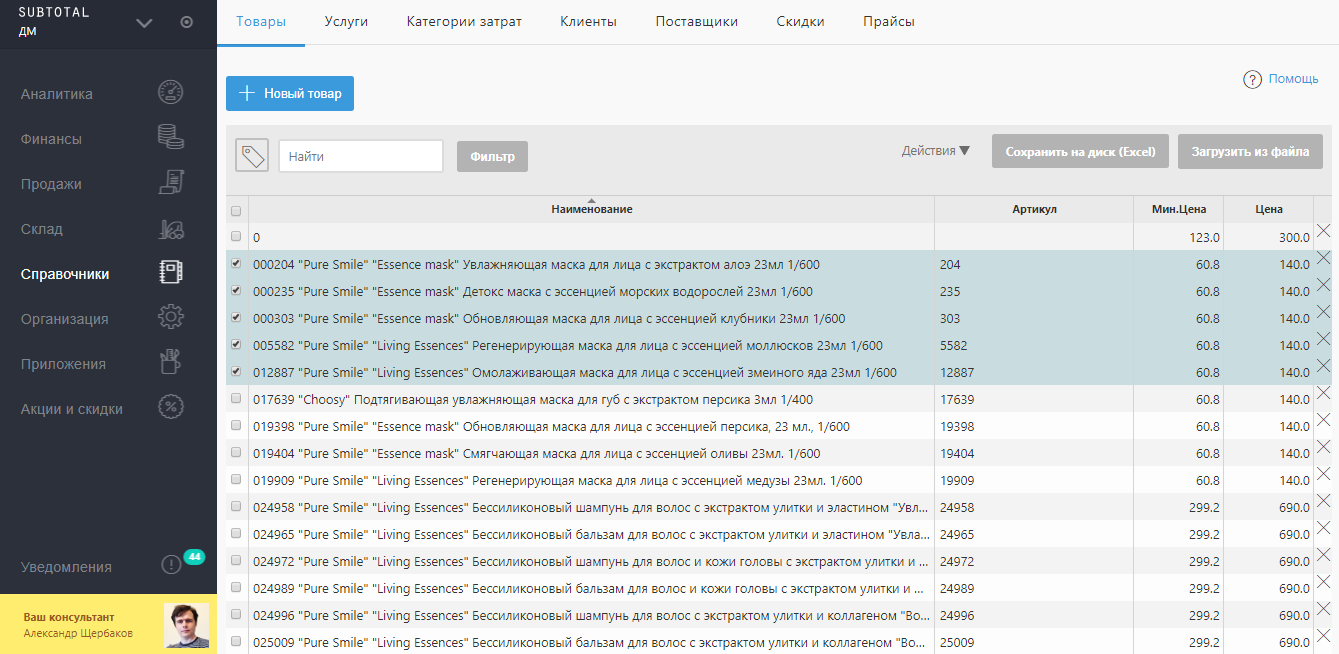

Чтобы провести переоценку, отметьте в разделе «Справочники» галочками товары, которые хотите переоценить.

В правой части страницы , над списком товаров, нажмите кнопку «Действия».

Далее:

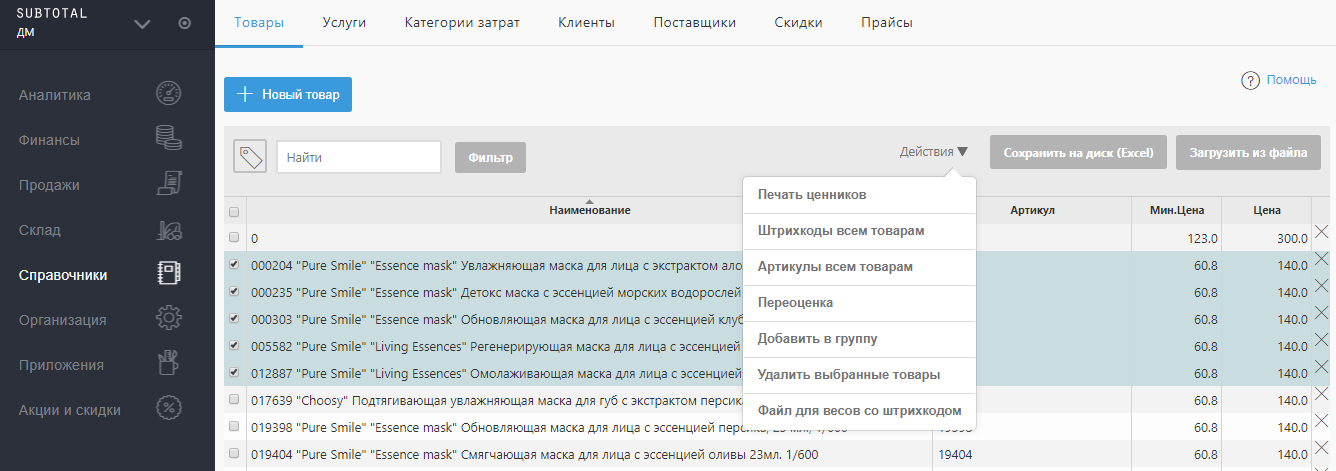

1. Выберите в «Действиях» функцию «Переоценка товара». Откроется всплывающее окно «Новая переоценка».

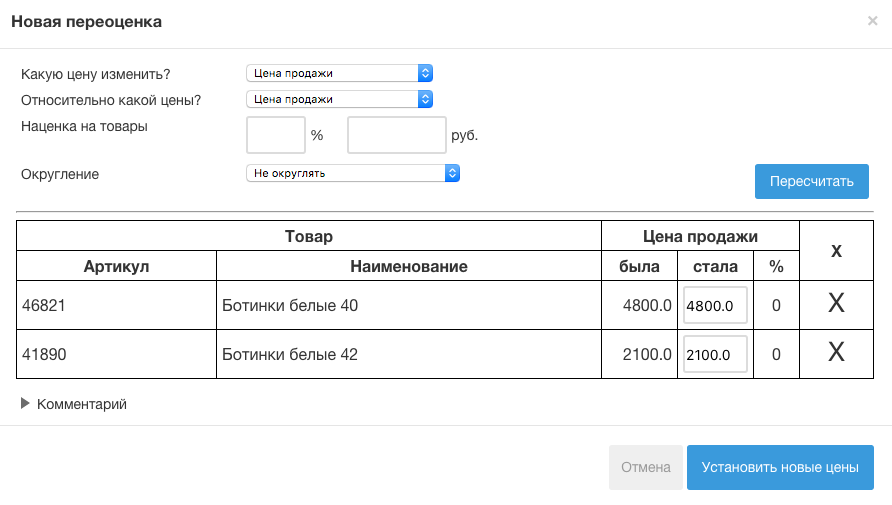

2. Заполните поля. Как их заполнить?

— Переоценка, в основном, предназначена для изменения цен по отношению друг к другу (например, нужно повысить продажную цену всех выбранных товаров на 5000 руб. по отношению к закупочной).

— Наценка:

а) может выражаться либо в процентах, либо в рублях.

б) бывает положительной и отрицательной. Если вы хотите снизить цену, внесите цифру с минусом: –5 %, –500 руб. и пр.

3. С помощью синей кнопки «Пересчитать» вы можете сразу увидеть, какими станут цены с новой наценкой.

4. Добавьте обязательный комментарий о причинах переоценки (внизу окна).

5. Если новая переоценка вас устраивает, нажмите синюю кнопку «Установить новую цену».

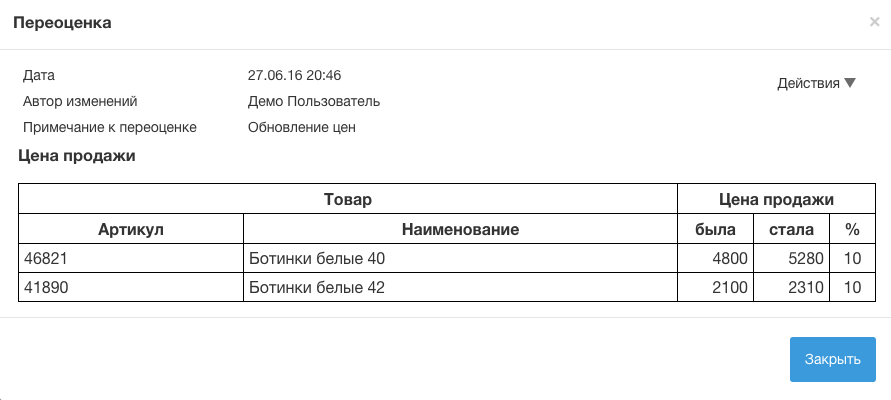

Все переоценки сохраняются на странице «Товары» в «Истории переоценок» (слева внизу страницы), где вы сможете отследить их.

Кликните на конкретную строку (один раз левой клавишей мышки), откроется всплывающее окно «Переоценка» со всеми данными о конкретной операции.

При желании через это всплывающее окно вы можете:

- напечатать этикетки для переоцененных товаров (выберите в «Действиях» функцию «»)

- совершить еще одну переоценку этих же товаров (выберите в «Действиях» функцию «Переоценить этот товар»).

Переоценка товаров

ПЕРЕОЦЕНКА ТОВАРОВ — под переоценкой товаров понимают их уценку или дооценку. В результате переоценки изменяется продажная стоимость товаров. Переоценка товаров производится по причине: изменения спроса и предложения; частичной потери товарами первоначальных потребительских свойств; окончания срока хранения и реализации; морального старения товара; изменения в законодательстве (изменение ставки НДС, введение или отмена налога с продаж) и т. д. Сумма уценки (дооценки) — это разница между стоимостью остатков товаров по прежним и вновь установленным продажным ценам. В результате уценки новая продажная цена может стать ниже покупной. Переоценка товаров оформляется инвентаризационной описью-актом. В этом акте указывают: информацию о товаре (наименование, количество и др.); старую и новую цены; стоимость товара в старых и новых ценах; сумму дооценки (при повышении цен) или уценки (при снижении цен). Переоценка товаров проводится на основании приказа руководителя организации. Если торговая организация ведет суммовой (стоимостный) учет товаров, то необходимо провести инвентаризацию переоцениваемых товаров. Если ведется количественно-суммовой (натурально-стоимостный) учет товаров, то переоценка осуществляется на основании данных бухгалтерского учета. При изменении цены на товар необходимо изготовить новый ценник. Изменять цену товара в старом ценнике путем зачеркивания прежней цены и проставления новой запрещается. Переоценка в пределах торговой надбавки находит отражение в бухгалтерском учете только в организациях, которые учитывают товар по продажным ценам.

Акт переоценки товара составляется в связи с дооценкой либо уценкой существующих товарных позиций. Основанием для составления акта может служить приказ руководителя компании либо распоряжение правительственных органов.

ФАЙЛЫ

Скачать пустой бланк акта переоценки товара .docСкачать образец акта переоценки товара .doc

Бумага будет нужна в том случае, если цены на товары увеличиваются либо на некоторые позиции – уменьшаются, а на другие – увеличиваются. Для того же, чтобы документально оформить только уценку (скидку, падение цены), есть специальный акт уценки по форме МХ-15. Он достаточно удобный в использовании.

Содержание

Подготовка к оформлению акта переоценки товара

Для того чтобы акт приобрел юридическую силу, предварительно нужно сформировать отдельную комиссию (через отдельное распоряжение), выбрать председателя этой комиссии. Также акт должен быть на чем-либо основан, на что-то ссылаться. Для этого руководитель издает специальный приказ о переоценке товара.

В последней бумаге должны описываться причины, по которым организация прибегает к переоценке товаров. Мотивы могут быть весьма разнообразны. В ряд приемлемых по закону из них включены, например:

- Изменение спроса либо предложения на какой-либо товар, продажу которого осуществляет организация. Например, на товар имеется сезонный спрос, к началу – увеличивающийся, к концу – уменьшающийся. Вместе с уровнем спроса может меняться и цена товара.

- Если поставщик произвел и доставил товар более низкого качества, нежели предполагалось.

- Окончание срока хранения и реализации товаров, находящихся на складе.

- Изменение ставки НДС либо других параметров, связанных с корректировкой законодательства.

- Моральное устаревание находящегося на складе нереализованного товара.

- Инфляция. Повышение цен на товары может быть напрямую связано с ежегодной инфляцией валюты, в которой они реализуются.

- Экранирование отдельных единиц в качестве образцов в торговом зале.

Элементы документа

Если количество наименований товаров внушительное, то акт превращается в опись. Он может так и называться – опись-акт переоценки товара. Но если речь идет о нескольких позициях, для оформления акта достаточно одной страницы.

Начинается акт с визы руководителя. Он должен заверить список товаров и преобразования их цен. В верхней части акта должны быть расположены должность, ФИО и подпись руководителя организации.

Без нее акт не будет иметь юридической силы. При возможности проставляется печать. Это не является обязательным пунктом, так как с 2014 года к использованию печати стали походить гораздо проще. Также в верхней части бумаги должна содержаться информация о:

- Дате подписания.

- Номере документа.

- ФИО и должности председателя и членов комиссии по переоценке товара.

- Номере и дате приказа, на основании которого производится переоценка. Иногда основанием для акта будет не приказ, тогда дается ссылка на соответствующий документ.

Чуть ниже в прилагаемом бланке располагается таблица. Она существенно упрощает процесс описания товаров, которые нуждаются в переоценке. Каждому наименованию выделяется отдельная строка. Недопустимо несколько разных товаров помещать в одну. Столбцы табличной части акта заполняются постепенно и имеют следующие названия:

- Номенклатурный номер. При его отсутствии указывается просто порядковый номер.

- Название товара (согласно сопроводительной документации к каждому).

- Единица измерения. По возможности надо указать код этой единицы измерения по ОКЕИ.

- Количество товара каждого наименования.

- Стоимость до проведения переоценки.

- Стоимость после переоценки. Причем для каждого из двух параметров стоимости указывается как цена отдельной единицы описываемого товара, так и общая сумма всех товаров.

- Разница. Этот столбец поделен на две части: дооценку и уценку. Заполняется в каждой строке, естественно, один столбец для каждого товара. Не может цена на одну и ту же реализуемую товарно-материальную ценность падать и подниматься одновременно. Для большей наглядности у параметров проставлены знаки «+» и «-«.

- Примечания. В этой графе могут находиться ссылки на выводы инвентаризационной комиссии, пояснения кладовщика, основные нюансы, которые касаются изменения цен на каждый товар.

Заполнение таблицы переоценки может занимать достаточное количество времени. Оптимальным решением будет формирование документа посредством компьютерных программ. Главное, чтобы была возможность в любой момент (при проведении разнообразных проверок) распечатать и заверить документ.

В конце бумаги подписываются все члены комиссии, включая председателя, а также материально ответственное лицо. «Автографа» руководителя организации не требуется, так как он должен быть в самом начале.

Исправления

Часто переоценку осуществляют посредством программы 1С. Там есть подобная таблица. Некоторые графы при этом заполняются автоматически. Если же приходится заполнять документ вручную, то оставшиеся пустыми строчки можно перечеркивать. Если случаются ошибки, то их исправление нужно соответствующим образом оформить. Одной чертой перечеркнуть ошибочное значение, а затем сверху либо сбоку подписать нужное. При этом рядом с исправлением должны расписаться все члены комиссии и руководитель, а также (при наличии) присутствующее при составлении акта материально ответственное лицо.

Смена ценников

В больших организациях для изменения цен на отдельные позиции существует четко продуманный алгоритм. Главный его принцип – смена старых цен на новые по приоритету.

Цены «на повышение» меняются раньше, чем «на понижение». Причем перечеркивать старую стоимость и писать на них новую запрещено. Лучше печатать новую информацию на клейкой бумаге и одним движением руки заменять неактуальную информацию в торговом зале (либо в другом месте, где покупатели получают информацию о стоимости товара).

Нормы

Для того чтобы произвести переоценку товара, можно воспользоваться приведенным образцом акта, а можно разработать свой.

Главное, чтобы форма удовлетворяла всем условиям, которые перечислены в 9 статье (во 2 ее части) Федерального закона №402-ФЗ, который вступил в силу 6.12.2011 г., и была принята приказом руководителя.

Переоценка товаров – это определение разницы между стоимостью товара по предыдущим розничным ценам и вновь вводимой ценой на товар. Когда новая цена ниже предыдущей, производится уценка товара, если выше – то дооценка.

Переоценка товаров при уценке может быть связана как с низким потребительским спросом на продаваемый товар, так и с проводимыми акциями, или, например, из-за снижения качества товара, из-за морального износа, когда функциональные свойства товара не успевают за прогрессом, и по многим другим причинам. Дооценка может происходить, например, по причинам закупки аналогичного товара по более высоким ценам.

Приглашаем на

бесплатный вебинар! 24 сентября в 11:00 мск 30 минут

Товарная переоценка оформляется документом, в котором нужно указать наименование товара, его количество, единицу хранения, предшествующую и новую цену. Все изменения в ценах, согласно законодательству, должны осуществляться только на основании распоряжения руководителя фирмы. Объем данных, которым приходится оперировать при таких процедурах, может быть существенен. Помочь же бухгалтеру произвести дооценку или уценку товара на складе в кратчайшие сроки и без головной боли помогает функционал программного продукта «1С:Бухгалтерия».

В «1С:Бухгалтерия» переоценку делают документом «Переоценка товаров», из которого можно распечатать форму, в которой указывается информация о переоцениваемом товаре с указанием новой вводимой цены.

Товарная переоценка осуществляется только в фирмах, у которых организован учет товара по продажным ценам на сч.41.11 «Товары в розничной торговле» (в «Автоматизированной торговой точке по продажной стоимости»). Учитывают такой товар на складе с типом «Розничный магазин».

Рис.1 Склад с типом «Розничный магазин»

{kind=link}

Товар может приходоваться как сразу на розничный склад, так и на оптовый склад.

В первом случае необходимо сразу установить розничные цены на поступающий товар документом «Установка цен номенклатуры». При его проведении сразу будет выделена наценка по товару, продаваемому в розницу.

Например, на розничный склад поступил товар в количестве 200 шт. по цене поступления 170 руб. Розничную цену мы установили в размере 250 руб. При проведении поступления программа оприходует на 41.11 товар по покупной стоимости в сумме 34 000 руб., а разницу между покупной и продажной ценой в размере 16 000 руб. отразит на сч.42.01 «Торговая наценка в автоматизированных торговых точках». В итоге на сч.41.11 будет числиться товар по розничной цене, а наценка на сч.42.01.

Рис.2 В итоге на сч.41.11 будет числиться товар по розничной цене, а наценка на сч.42.01

{kind=link}

Когда товар приходуется сначала на оптовый склад, а потом передается в розничный магазин, то дооценка до розничной цены производится не документом поступления, а через «Перемещение товаров». И в этом случае также обязательна предварительная установка розничных цен, поскольку именно по этим ценам товар продается в магазине.

Когда возникает необходимость провести переоценку товара, например, у нашего товара увеличилась розничная цена, это отражается документом «Установка цен номенклатуры».

Рис.3 Установка цен номенклатуры

{kind=link}

Необходимо создать документ «Переоценка товаров». Для этого переходим в документ переоценки и нажимаем «Заполнить по измененным ценам». Программа видит, что у нашего товара изменилась розничная цена и добавляет его в табличную часть, а также сразу же проставляет старую и новую цену. Остается лишь только провести документ.

{kind=link}

На сч.42.01 отразится изменение наценки на наш товар, а на сч.41.11 производится дооценка товара до новой розничной цены.

Рис.5 На сч.42.01 отразится изменение наценки на наш товар, а на сч.41.11 производится дооценка товара до новой розничной цены

{kind=link}

Если новая цена будет уменьшена относительно старой, то переоценка произойдет красным сторно.

Рис.6 Переоценка красным сторно

{kind=link}

Наполнить документ переоценки списком товаров можно с помощью кнопок «Добавить», но в этом случае придется вручную заполнять все поля, а через «Заполнить» в документ попадут данные по всем остаткам на складе или только по изменившемся ценам, как это произошло выше.

Из документа можно распечатать форму «Переоценка товаров в рознице» с отображением товара, его старой и вновь установленной цены.

Рис.7 Переоценка товаров в рознице

{kind=link}

Таким образом, при изменении цены товара необходимо производить дооценку всего товара, который есть в остатках, до новой розничной цены. В программе «1С:Бухгалтерия» все процессы достаточно просты и прилично автоматизированы, бухгалтеру фирмы не составит труда быстро и полноценно переоценить товар в 1С и провести необходимую переоценку товаров на складе.

Переоценка ТМЦ — это изменение цены на определенную дату. Результат переоценки — дооценка или уценка. Оформляется актом о переоценке товарно-материальных ценностей, в котором перечисляются предметы, подверженные переоценке. В акте отражается количество переоцениваемых ценностей, их цена до переоценки и после переоценки и определяется сумма переоценки. Переоцениваемые ценности записываются в акт только на основе их инвентаризации.

На предприятиях проводиться переоценка (уценка, дооценка) товаров, в результате которой изменяется их цена, как в сторону снижения (уценки), так и в сторону повышения (дооценка).

Суммы уценки (дооценки) представляют собой разницу между стоимостью остатков товаров по прежним (до переоценки) и вновь установленным (после переоценки) покупным (продажным) ценам.

Необходимость переоценки товаров возникает причина: изменения конъюнктуры рынка, спроса и предложения на товары; уценка непродовольственных товаров, пользующихся ограниченным спросом у населения, устаревших фасонов и моделей и частично потерявших своё первоначальное потребительское свойство; поступление от поставщиков ТМЦ пониженного качества; понижение качества материала при хранении и в других случаях.

Во всех случаях для проведения переоценки материалов распоряжением вышестоящей организации создается комиссия в составе представителя вышестоящей организации, руководителя торговой организации и предприятия, представителя общественности, счетного работника и материально — ответственного лица. При переоценки ТМЦ, результаты которой относят за счёт поставщиков, в состав комиссии включают представителя поставщика или представителя Бюро товарных экспертиз. В распоряжении, помимо состава комиссии, указываются дата начала и окончания работы, основания для переоценки и объём переоценки, т.е. наименование товаров, подлежащих переоценки.

Переоценка товаров проводиться накануне дня введения новых цен, сразу по окончании работы оптовых и розничных торговых предприятий и в большинстве случаев сопровождается полной или частичной их инвентаризацией. Полная инвентаризация всех ценностей, включая и не подлежащие переоценке, проводиться в том случае, если переоценке подвергается более ? (50%) всех в стоимостном выражении материалов, находящихся в подотчете у материально — ответственного лица, и, если с момента предыдущей инвентаризации прошло более трех месяцев. На предприятиях, где переоценка охватывает менее ? (50%) всех материалов, а также где ведется количественно — суммовой учет, инвентаризации подвергаются только те материалы, которые подлежат переоценке, если полная инвентаризация их проводилась не более шести месяцев назад.

На оптовых базах и складах, где ведётся натурально — стоимостной учёт товаров, с разрешения выше стоящей организации переоценка может производиться без инвентаризации по проверенным данным бухгалтерского учёта, сверенным с показателями складского учёта у материально — ответственного лица.

Во всех случаях бухгалтерия должна обеспечить контроль за своевременным и правильным проведением переоценки ТМЦ.

Результаты переоценки ТМЦ оформляются составлением Инвентаризационной описи — акта товаров и других материальных ценностей, подлежащих переоценки в связи с изменением цен, и Акта о переоценки товаров при переоценки по другим причинам. Описи — акты составляются на основе перемеривания, пересчета и перевешивания остатков тех материалов, на которые меняются цены, поскольку в результате переоценке изменяется сумма продажи и стоимости материалов, числящихся за материально — ответственным лицом. Они составляются отдельно по местам хранения ТМЦ и материально — ответственным лицам в трёх-четырёх экземплярах: первый передают вышестоящей организации, второй — бухгалтерии, третий — материально — ответственному лицу, четвёртый — поставщику с претензионным письмом (если переоценка произведена по его вине за низкое качество поставленных материалов) или другим органам по необходимости.

В инвентаризационной описи — акте указывают полное наименование, количество и сорт ТМЦ, его порядковый номер и артикулы по старому и новому прейскурантам, старую и новую цену, стоимость ТМЦ до и после переоценки, сумму разницы от переоценки (уценки или дооценки).

В ходе переоценки ТМЦ первоначальную (прежнюю) цену на ярлыках (этикетках) зачёркивают и проставляют новую с подтверждением её подписью председателя комиссии. Если старая цена была нанесена на товар в виде маркировки, то на товар навешивают ярлык с новой ценой. Продажа уцененных товаров без таких ярлыков не допускается.

Поступившие во время переоценки материалы заносятся в отдельную опись — акт по каждому месту их приемки.

По окончании инвентаризации и переоценке материалов, все члены комиссии и материально — ответственное лицо после взаимной сверки описи — акта и исправления обнаруженных расхождений, подписывают каждую её страницу. Выявленные ошибки исправляются и оговариваются, затем подтверждаются подписями всех членов комиссии. На каждой странице описи — акта указывают прописью число порядковых номеров материалов и общее количество материалов в натуральных единицах. По одному экземпляру описи — акта для контроля передают в вышестоящую организацию, заполненный материально — ответственным лицом — в бухгалтерию организации, один экземпляр копии описи — акта — материально — ответственному лицу, четвертый экземпляр при необходимости предъявляется поставщику при претензионном письме (рекламации).

Предварительные результаты инвентаризации и переоценки должны выводиться инвентаризационной комиссией немедленно по их окончании, до открытия предприятия.

Получив экземпляр инвентаризационной описи — акта, бухгалтерия обязана тщательно проверить правильность их составления, указанных в них прежних и новых цен, таксировки и подсчёта итогов и выводит окончательный результат инвентаризации и переоценке материалов. На основании описи — актов бухгалтерия составляет в трёх-четырёх экземплярах сводные акты о результатах переоценки материалов, которые подписываются руководителем и главным бухгалтером организации.

Различается переоценка товаров внешняя и переоценка товаров внутренняя. Переоценка товаров внешняя — это когда мы договариваемся с поставщиком о другой цене товара. Переоценка товаров внутренняя — это когда товар уценивается внутри предприятия. Для внутренней переоценки товаров предназначен Акт внутренней переоценки. Для внешней переоценки — Накладная переоценки товара.

Результаты переоценки должны быть рассмотрены и утверждены руководителем организации в двухдневный срок.

На основании утверждённых сводных актов о результатах переоценки материалов производятся в следующие записи на счетах бухгалтерского учёта:

При уценке материалов (или снижение цен):

Дебет 7210 «Административные расходы»15000 тенге

Кредит 1310 «Сырье и материалы»15000 тенге

На сумму налога на добавленную стоимость от суммы уценки материалов, ранее взятую в зачёт по уцененным материалам:

Дебет 7210 «Административные расходы» 1800 тенге

Кредит 1420 «Налог на добавленную стоимость»1800 тенге

При дооценке материалов (или изменении цен в сторону повышения):

Дебет 1310 «Сырье и материалы»8000 тенге

Кредит 6280 «Прочие доходы»8000 тенге

Выше рассмотренный порядок отражения операций по переоценки материалов по дебиту и кредиту соответствующего счёта 1310 «Сырье и материалы» применяется на торговых предприятиях, где аналитический учёт материалов ведётся в натуральном — суммовом (количественно — суммовом ) выражении. При этом, в связи с изменением цен, старые аналитические счета, открытые до переоценки материалов, закрываются и открываются новые.

В соответствии с МСФО №2 «Запасы» разница по переоценке списывается в расход в отчетном периоде, в котором такая разница была установлена. Если запасы сохраняются в будущих отчетных периодах, то в каждом последующем периоде происходит переоценка по новой возможной чистой цене продаж. Новая стоимость определяется по меньшей величине себестоимости или пересмотренной возможной чистой цене продаж.

Добавить комментарий