Пассив в балансе

Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

В данном уроке простыми словами объясняется, что такое активы и пассивы в бухгалтерском учете, как они взаимосвязаны и как используются для проверки бухучета.

Содержание

- Что такое активы и пассивы в бухгалтерии — понятие простыми словами

- Краткие выводы урока 2:

- Самоучитель для начинающих с нуля

- Состав пассива бухгалтерского баланса

- Что составляет заемные средства предприятия?

- Как осуществляют учет заемных средств?

- Куда относятся расходы по заемным средствам?

- Где показывают заемные средства в балансе?

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

|

Активы |

Пассивы |

|

Деньги наличные и безналичные и денежные документы |

Долги перед персоналом (зарплата и другие) |

|

Выручка от обычной деятельности |

Уставный капитал |

| Объекты основных средств |

Резервный капитал |

|

Объекты нематериальных активов |

Добавочный капитал |

| Товары и материальные ценности |

Паи |

|

Продукция на всех стадиях производства |

Выкупленные акции |

| Сырье и полуфабрикаты |

Результаты переоценки стоимости ОС, НМА |

|

Долги контрагентов |

Долги перед контрагентами |

| Предоставленные кредиты и займы |

Взятые кредиты и займы |

|

Финансовые вложения |

Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям |

Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Пример 1:

Операция: Поступление товара на склад от поставщика.

Пассив (кредиторская задолженность перед поставщиком) создал актив (товары на складе).

Пример 2:

Операция: Получение кредита в банке.

П. (кредит) создал А. (деньги на расчетном счете).

Пример 3:

Операция: Внесение учредителем взноса в уставный капитал в виде автомобиля.

П. (взнос в уставный капитал) создал А. (автомобиль).

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Пример 4:

Операция: Перечисление оплаты за товар поставщику в размере 200 000 руб.

В ходе операции уменьшение П. (погашение кредиторской задолженности) на 200 000 привело к уменьшению А. (количества денег на расчетном счете) на ту же сумму 200 000.

То есть любое изменение пассивов всегда влечет за собой соответствующее изменение активов ( П. → А., ↓ П. → ↓ А.). В итоге после любой совершенной операции общая сумма активов равняется общей сумме пассивов в любой момент времени.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета.

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

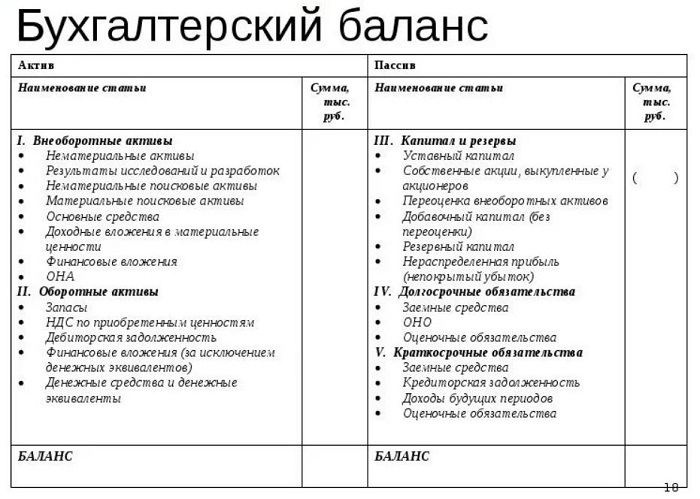

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

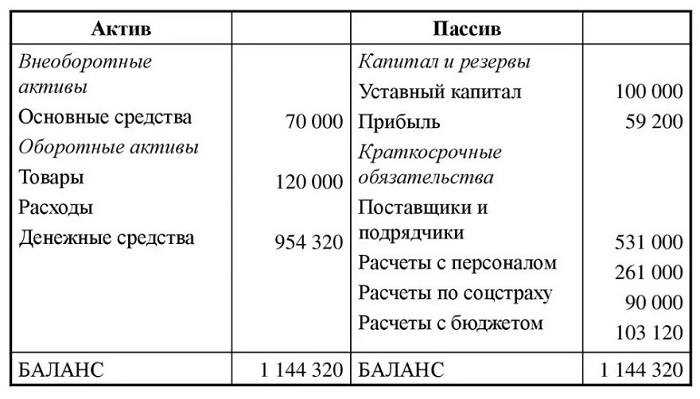

Пример составленного годового баланса предприятия:

Предлагаем посмотреть обучающее видео, где своими словами раскрывается понятие активов и пассивов предприятия:

Краткие выводы урока 2:

- Всё, чем владеет предприятие, делится на активы и пассивы.

- А. должны приносить прибыль, делятся на оборотные и внеоборотные.

- П. создают активы, делятся на капитал, резервы, обязательства сроком более или менее 1 года.

- А. равны П. в любой момент времени.

- Если меняются П., то на ту же сумму изменяются и А.

- Активы и пассивы распределяются по статьям бухгалтерского баланса, что позволяет проверить правильность ведения бухучета.

Самоучитель для начинающих с нуля

Доступный самоучитель «Бухучет с нуля за 14 дней» для изучения основ бухгалтерии для начинающих бухгалтеров.

Доступный самоучитель «Бухучет с нуля за 14 дней» для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон «О бухгалтерском учете» в формате pdf.

Бухучет кажется на первый взгляд сложным и непонятным, но всё становится просто, когда понимаешь азы бухгалтерии.

Предлагаем посмотреть несколько коротких бесплатных видеоурока «3 секрета успешного обучения бухучету».

После просмотра этих уроков, бухгалтерия станет более понятной.

Рекомендуем также прочитать:

- Урок 1. Что такое бухгалтерский учет?

- Урок 3. Что такое бухгалтерский счет?

Добавить в «Нужное»

Актуально на: 12 декабря 2017 г.

Источники формирования активов организации отражаются в пассиве бухгалтерского баланса. При этом итоговые величины активов и пассивов организации равны между собой, что обеспечивается в том числе действием принципа двойной записи. Напомним также, что итоговая сумма пассивов организации, равно как и активов, именуется валютой баланса. А какие показатели отражаются в пассиве баланса?

Состав пассива бухгалтерского баланса

Действующая форма бухгалтерского баланса, утвержденная Приказом Минфина от 02.07.2010 № 66н, предусматривает следующую структуру пассива:

| Раздел | Код строки | Группа статей |

|---|---|---|

| III «Капитал и резервы» | 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров | |

| 1340 | Переоценка внеоборотных активов | |

| 1350 | Добавочный капитал (без переоценки) | |

| 1360 | Резервный капитал | |

| 1370 | Нераспределенная прибыль (непокрытый убыток) | |

| IV «Долгосрочные обязательства» | 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства | |

| 1430 | Оценочные обязательства | |

| 1450 | Прочие обязательства | |

| V «Краткосрочные обязательства» | 1510 | Заемные средства |

| 1520 | Кредиторская задолженность | |

| 1530 | Доходы будущих периодов | |

| 1540 | Оценочные обязательства | |

| 1550 | Прочие обязательства |

В пассиве бухгалтерского баланса обязательства должны показываться в зависимости от срока погашения как краткосрочные или долгосрочные. Обязательства рассматриваются как краткосрочные, если срок их погашения не превышает 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. А все остальные обязательства в пассиве баланса отражаются как долгосрочные (п. 19 ПБУ 4/99).

Капитал, резервы и обязательства в пассиве баланса сгруппированы по срочности их погашения и расположены в порядке возрастания такой срочности. Именно поэтому вначале представлен раздел собственного капитала (в т.ч. уставный капитал и нераспределенная прибыль), а в конце баланса – раздел краткосрочных обязательств, в т.ч. краткосрочная кредиторская задолженность.

Подробнее о том, данные каких счетов бухгалтерского учета подлежат отражению в конкретных строках пассива баланса, мы рассказывали в отдельной консультации.

Данная информация была полезна для Вас? оценить

Рейтинг 4.0 из 5. Голосов: 1

АКТИВЫ (asset) — собственность фирмы или отдельного лица (в денежном выражении), составляющая часть достояния (богатства). Различаются реальные А. (напр., здания, сооружения, земля, сырье и материалы на складе и т. п.) и финансовые А. (документы, подтверждающие передачу собственности кому-либо в долг). Наиболее ликвидные активы — денежная наличность, которую всегда можно обратить в реальные А. (все они отражаются в левой части баланса фирмы).

Пассив (от лат. passivus — восприимчивый, пассивный, недеятельный) — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия. Содержит собственный капитал — уставный и акционерный, а также заёмный капитал (кредиты, займы, сгруппированные по составу и срокам погашения.

Чистые активы — это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Размер чистых активов — это разница между балансовой стоимостью всех активов и суммой долговых обязательств общества. Отрицательная величина чистых активов означает, что по данным бухгалтерской отчётности размер долгов превышает стоимость всего имущества общества. Финансовое состояние общества с неудовлетворительной структурой баланса (отрицательной величиной чистых активов) имеет иной термин — «недостаточность имущества».

Методика расчёта стоимости чистых активов в общем виде может быть представлена формулой:

ЧА = —

ЧА — стоимость чистых активов; ВА — внеоборотные активы; ОА — оборотные активы; ЗУ — задолженность учредителей по взносам в уставный капитал; САП — собственные акции, выкупленные у акционеров; ЦФ — целевое финансирование и поступления; ДО — долгосрочные обязательства; КО — краткосрочные обязательства; ДБП — доходы будущих периодов; ФП — фонды потребления.

Активы могут приносить доход; его размеры определяются отношением общего объема денежных поступлений от актива к его цене. Он может быть в явной форме (напр., рентные платежи при сдаче дома в наем или дивиденды от акций, доходы от других ценных бумаг) и в неявной — повышения или понижения стоимости актива (повышение стоимости актива представляет собой прирост капитала, а понижение — потерю части его объема). В последнем случае доход остается латентным, нереализованным до тех пор, пока актив не будет продан. Различаются активы рисковые (таковы акции фирм, которые могут в любое время разориться, обанкротиться) и (относительно) безрисковые (напр., государственные ценные бумаги, депозитные счета в надежных банках). Прибыль от актива в реальном выражении исчисляется с поправкой на инфляцию. Ожидаемая прибыль — та, которую актив принесет в среднем: в каждый отдельный год она может в ту или иную сторону отличаться от расчетной.

Актив (бухгалтерия)

Актив — 1) часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определённую дату. 2) Совокупность имущества, принадлежащего юридическому лицу или предпринимателю.

Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы.

К оборотным активам относятся активы, которые используются (расходуются) в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства и т. д.

К внеоборотным активам относятся активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения и т. д.

В экономической теории также выделяют виды активов по степени их ликвидности (то есть их способности быть быстро проданными по цене, близкой к рыночной): высоколиквидные, низколиквидные и неликвидные активы. Самым высоколиквидным активом являются сами деньги.

Термин используется также для обозначения любой собственности, имущества организации.

Что составляет заемные средства предприятия?

К заемным средствам, учитываемым отдельно в бухучете и обособленно показываемым в отчетности, относят средства, предоставленные предприятию иными лицами на оговоренный срок. В зависимости от того, кем они даны, заемные средства подразделяются:

- на кредиты, если они получены от кредитных учреждений (банков);

- займы, если их источником являются прочие юр- или физлица.

Средства привлекают путем оформления:

- соответствующего договора;

- долговых бумаг (облигаций, векселей).

По срокам погашения заемные средства бывают краткосрочные (менее года) и долгосрочные (более года).

У лица, предоставляющего предприятию средства в долг, возникает право на получение дохода, а у предприятия, соответственно, появляется расход. По договорам кредита или займа это проценты, а по долговым бумагам — дисконт (разница в стоимости).

Как осуществляют учет заемных средств?

Для учета заемных средств и процентов, начисляемых по ним, предприятие использует счета 66 и 67, отражая на них расчеты по соответственно краткосрочным и долгосрочным средствам. Цифры на них появляются в момент поступления денег: Дт 50 (51, 52) Кт 66 (67).

Величина долга по каждому из обязательств числится по кредиту этих счетов:

- По кредитам и займам — в фактически полученных суммах. На отдельных субсчетах учитываются расчеты по процентам в отношении каждого из обязательств.

- По долговым бумагам — по их номиналу. Если облигация размещена по цене, превышающей номинал, то разницу относят на счет 98 и равномерно в течение срока обращения списывают ее оттуда на счет 91. Если цена размещения облигации ниже номинала, то при поступлении денег на счете 66 отражается фактически полученная сумма, которая в течение срока обращения доводится до номинала равномерным доначислением разницы на счет 91. Величина дисконта по векселю, удержанная заимодавцем при перечислении средств по нему, относится на счет 91.

Куда относятся расходы по заемным средствам?

Расходы по заемным средствам могут быть 2 видов:

- Расходы по процентам и дисконту. Проценты начисляют ежемесячно, относя их на счет 91 (если цель поступления заемных средств не связана с капвложениями) или 08 (если кредит или заем имеет целевое назначение, связанное с вложениями в ОС или НМА). СМП могут относить все проценты на счет 91 (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н). Дисконт по долговым бумагам также учитывается на счете 91 в порядке, описанном в предыдущем разделе.

- Дополнительные, возникшие в связи с получением заемных средств. Их в момент возникновения или равномерно, если будет принято такое решение (п. 8 ПБУ 15/2008), относят на счет 91.

Об отражении курсовых разниц, возникающих по заемным средствам, полученным в валюте, читайте в статье «Бухгалтерский учет валютных операций (ПБУ, проводки)».

Где показывают заемные средства в балансе?

Заемные средства в балансе — это сумма строк 1410 (долгосрочные обязательства) и 1510 (краткосрочные обязательства).

В вошедшую в отчетность сумму, помимо основного долга, включают задолженность по начисленным процентам. При этом проценты по долгосрочным обязательствам показывают в составе краткосрочных долгов.

Пример заполнения строки 1410 «Заемные средства» от КонсультантПлюс

Показатели по счету 67 (обязательства по возврату основной суммы долга и уплате процентов со сроком погашения более 12 месяцев после отчетной даты)…

Смотрите в К+ фрагмент бухбаланса по строке 1410, а также по другим отчетным показателям.

Учет и отражение заемных средств в отчетности не представляют сложности. Внимание следует уделять их целевому назначению, а также своевременности и правильности расчета процентов, не забывая при составлении отчетности корректно отражать в ней задолженность по процентам, относящимся к долгосрочным обязательствам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий