Отчет об изменении капитала 2017

Отчет об изменениях капитала, форма 3 — это один из видов годовой отчетности, которую практически все российские организации обязаны предоставить в Налоговую инспекцию. А вот срок представления в 2020 году изменился.

ВАЖНО! В связи с объявлением Указами президента апреля нерабочим месяцем и с учетом норм, утвержденных Постановлением правительства РФ от 10.07.2019 № 875, первым ближайшим рабочим днем стало 6 мая. Этот день в 2020 году является крайним сроком сдачи бухгалтерской отчетности.

Содержание

- Формы и бланки отчета

- Структура отчета

- Особенности заполнения отчета

- Назначение отчета

- Кто должен сдавать?

- Структура и содержание – как называются разделы?

- Выводы

- Состав и структура отчета

- Требования к содержанию отчета

- Характеристика первой части отчета

- Уставный капитал: правила заполнения графы

- Собственные и выкупленные у акционеров акции

- Отражение добавочного и резервного капитала в отчете

- Нераспределенная прибыль и непокрытый убыток

- Характеристика значений некоторых строк отчета

- Заполнение I раздела отчета об изменении капитала

- Раздел II – корректировки и исправление ошибок

- Отчет об изменении капитала: раздел III

- Формирование отчета об изменениях капитала в 2016 году

- Финансовый анализ отчета об изменениях капитала

Формы и бланки отчета

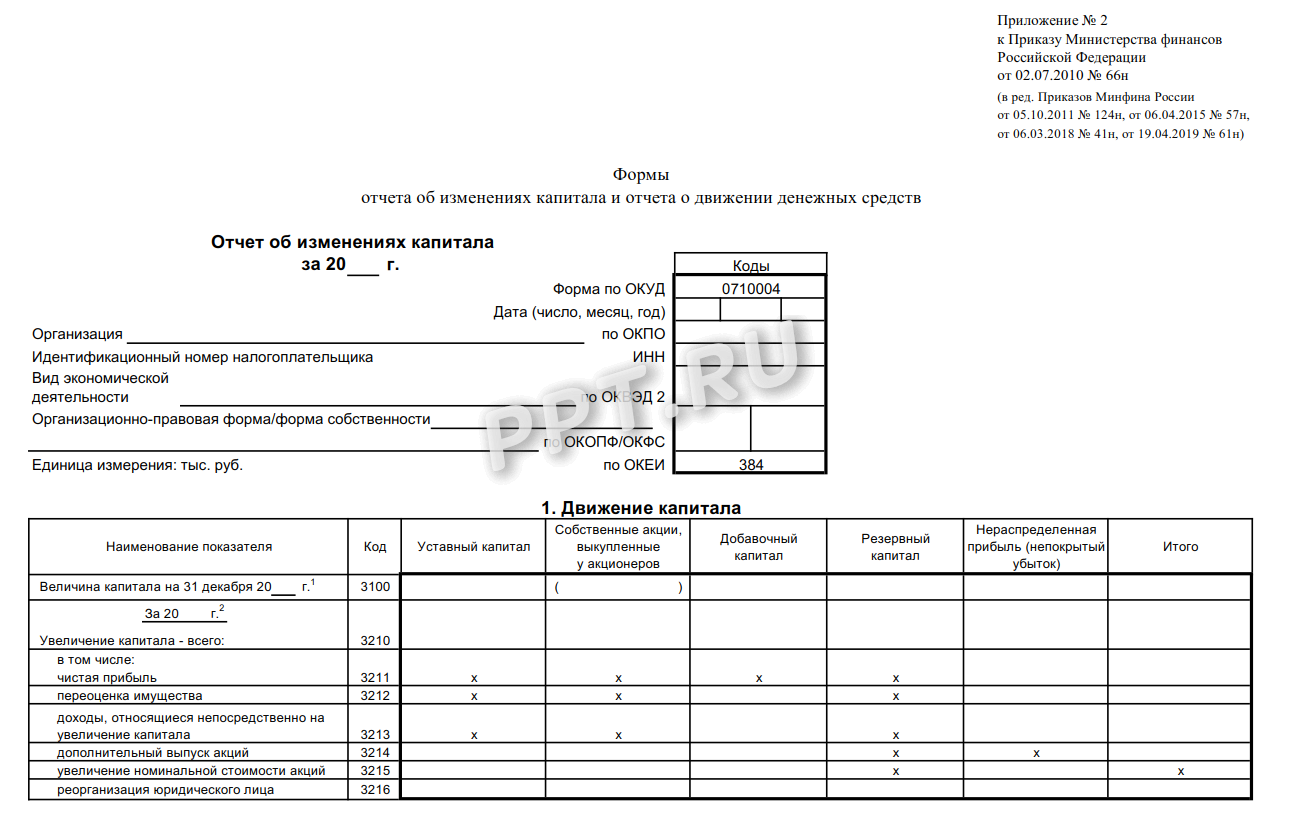

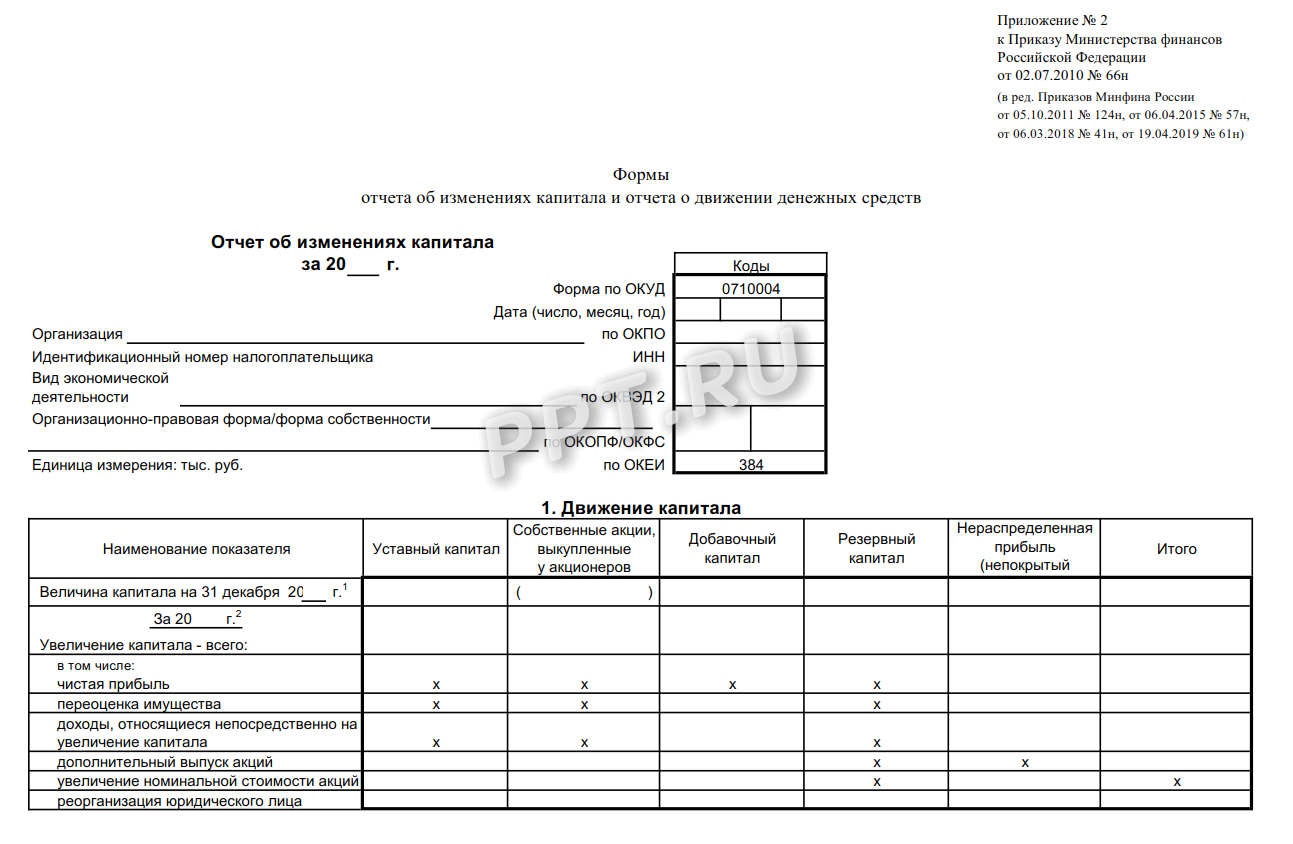

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены приказом Минфина РФ № 66н, в составе которых бланк отчета об изменении капитала, или так называемая форма № 3 (ОКУД 0710003).

ВАЖНО! Приказом Минфина от 19.04.2019 № 61н в формы внесены изменения, которые начнут применяться с отчетности за 2020 год.

Для этого вида отчетности представлены две формы. Рассмотрим, как заполнить отчет об изменении капитала за 2019 год.

1. Отчет представляет собой бланк с кодами строк, который подлежит заполнению при отправке в контролирующие органы.

2. Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Отметим, что форма № 3 не является обязательной для всех экономических субъектов. Перечень тех, кто сдает отчет об изменениях капитала, определен в приказе Минфина № 66н. К таковым относятся организации, осуществляющие бухгалтерский учет основным методом. А вот компании малого бизнеса, ведущие упрощенный бухучет, эту отчетность могут не сдавать.

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности.

- Первая таблица — отчет о движении капитала — содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

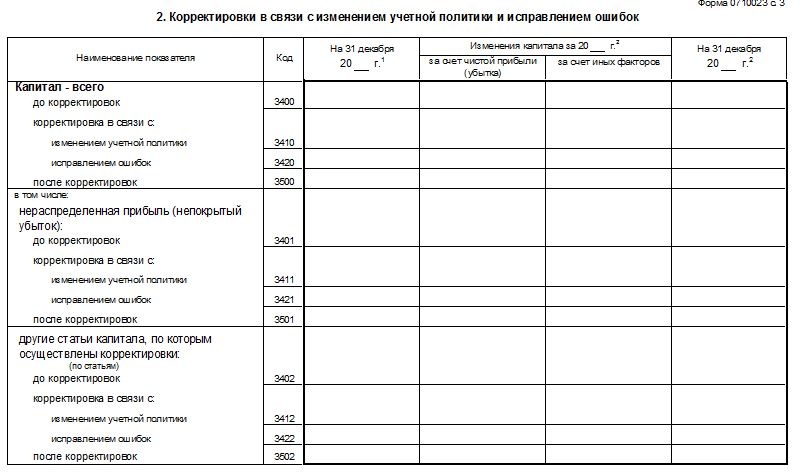

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации.

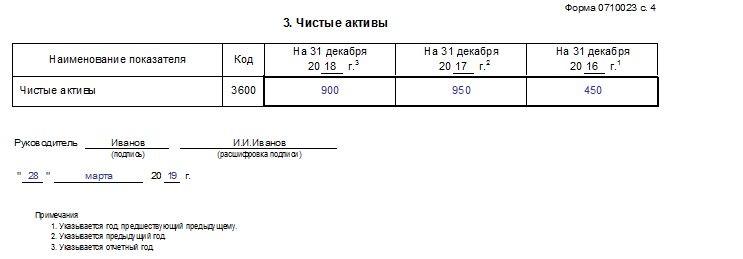

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о порядке расчета этого показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Особенности заполнения отчета

При подготовке отчета следует обратиться к приказу Минфина № 65н — заполнение отчета об изменениях капитала 2020 определяется правилами, изложенными в этом приказе.

Заполняем титульный лист бланка. Указываем информацию об организации в соответствии с учредительными документами.

Вносим данные в раздел первый отчетной формы.

Первая таблица имеет разделение показателей в разрезе отчетных финансовых периодов. В первой части отражаются данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные об изменениях капитала для внесения в форму следует в разрезе видов капитала по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного капитала;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капиталов;

- сч. 83 — при установлении увеличения размера добавочного финкапитала;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличные строки формы ставится прочерк или поле оставляют пустым.

Регистрируем информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь регистрируются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом регистрируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов потребуются данные бухгалтерского баланса (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса – долги учредителей по формированию УК) – (строка 1400 + строка 1500 бухбаланса – доходы будущих периодов),

где:

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Отчет о динамике имеющегося капитала является одной из документальных форм, составляемых в рамках годовой отчетности хозяйствующего субъекта – юридического лица. Неофициальное название – форма 3.

Отчет о динамике имеющегося капитала является одной из документальных форм, составляемых в рамках годовой отчетности хозяйствующего субъекта – юридического лица. Неофициальное название – форма 3.

Он считается приложением к двум основным отчетам – балансу и отчету о финансовых результатах (соответственно формы 1 и 2).

Отчетная форма 3 отражает актуальную структуру имеющегося капитала хозяйствующего субъекта, а также его динамику за определенный отчетный период.

Как и две основные формы (баланс/ОФР), третий отчет является частью отчетности хозяйствующего субъекта, утвержденной особым актом Минфина, а именно – приказом №66н от 02.07.2010. Однако составление и порядок его применения имеет ряд нюансов.

Как, кем, в каких случаях заполняется отчет об изменениях имеющегося капитала – следует рассмотреть более подробно.

Назначение отчета

Форма 3 финансовой отчетности представляет собой отчет об изменениях капитала и отражает сведения обо всех движениях и корректировках в имеющемся капитале предприятия за конкретный отчетный период.

Как уже говорилось ранее, отчет о динамике имеющегося капитала помогает обосновать те сведения, которые обычно указываются в балансе и отчете о финансовых результатах, увязывает указанные в них данные.

Рассматриваемый документ, составляемый за отчетный год, демонстрирует пользователю следующую важную информацию:

- остатки собственных средств на три ключевых даты – 31.12 актуального (отчетного), прошлого и позапрошлого годов;

- постатейная динамика имеющегося капитала сразу за два периода (года) – отчетный (актуальный) и прошлый.

- изменения капитала из-за корректировки политики бухгалтерского учета организации или исправления серьезных неточностей, найденных после утверждения прошлогодней финансовой отчетности;

- чистые активы предприятия на ключевые три даты – 31.12 актуального (отчетного), прошлого, позапрошлого годов.

Вся эта информация имеет огромное аналитическое значение, так как позволяет уточнять, детализировать и дополнять обобщенные сведения, представленные в балансовом отчете и ОФР.

Следует также учесть, что структура собственного капитала организации, используемая при составлении и заполнении формы 3 финансовой отчетности, имеет следующий вид:

- уставный капитал (альтернативное название – складочный);

- собственные акции, выкупленные у держателей;

- добавочный капитал;

- резервный капитал;

- нераспределенная (реинвестированная) прибыль юрлица или, как вариант, его непокрытые убытки;

- иные резервы, формируемые предприятием.

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Бухгалтерская отчетность за 2018 год:

- баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- отчет о движении денежных средств (форма 4);

- упрощенная финансовая отчетность малых предприятий.

Сроки и место подачи в 2019 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Так, например, форму 3 за минувший 2018 год необходимо будет сдать не позже 01.04.2019.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2018 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Скачать актуальный бланк на 2019 год — word, excel.

Структура и содержание – как называются разделы?

Принципиальная структура отчета, показывающего динамику имеющегося капитала хозяйствующего субъекта, регламентируется вышеупомянутым приказом Минфина РФ от 2010 года (66н).

В бланк включены три раздела, которые называются:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

Отчет состоит из следующих основных элементов:

- Титульная (вступительная) часть – содержит информацию о юридическом лице, сопровождаемые соответствующей кодировкой. Указываются название, ИНН, официальное местонахождение, разновидность экономической деятельности, актуальный вид собственности, действительная организационно-правовая форма. Здесь же отражаются отчетный годовой период, дата формирования отчета, единица измерения, применяемая для всех стоимостных показателей.

- Первый раздел табличной формы – приводится информация о движении капитала. Здесь отражается его динамика по всем элементам структуры за два периода (прошлый/отчетный).

- Второй раздел табличной формы – изменения имеющегося капитала из корректировки политики бухучета и исправления неточностей, найденных после утверждения прошлогодней отчетности.

- Третий раздел табличной формы – чистые активы юрлица на 31.12 по трем годам.

Бухгалтер хозяйствующего субъекта вправе изменять и дополнять действующий бланк посредством добавления в неё новых строк.

Правила формирования статей

Чтобы правильно составить отчет, необходимо строго придерживаться следующих основных правил и требований:

- Отчетные данные за минувший календарный год вносятся в соответствующие строки. Сведения за два прошлых года также указываются.

- Отсутствие учетных данных предусматривает проставление прочерка в конкретных строках.

- Для безошибочного составления следует пользоваться данными соответствующих бухгалтерских счетов – с 80 по 84 включительно.

- Изменения капитала из-за корректировки политики учета или исправления обнаруженных ошибок обязательно показываются во втором разделе табличной формы.

- Простановка кодов для всех строк осуществляется бухгалтером организации согласно четвертому приложению к вышеупомянутому приказу 66н (при направлении официальной формы 3 контролирующим инстанциям).

Порядок составления

Составление отчета о движении имеющегося капитала хозяйствующего субъекта осуществляется посредством внесения нужных сведений в надлежащие строки формы 3.

Отчетный бланк содержит три табличных раздела, заполнение которых выполняется в соответствии с определенными правилами и рекомендациями.

Все показатели используются для детализации обобщенных данных, содержащихся в балансе и отчете о финансовых результатах – основных документах годовой отчетности юрлица.

Заполнение построчно первой части

Как заполнить построчно по статьям первый раздел табличной формы – движение капитала, представлено в таблице ниже:

| Показатель | Порядок заполнения |

| Уставный капитал (складочный) | По этой статье отражается денежная сумма, внесенная собственниками (учредителями) хозяйствующего субъекта непосредственно при его открытии или позже.

Регламент изменения этого показателя определяется как актуальным законодательством, так и нормами Устава юрлица. Все изменения УК учитываются на 80 счете. Увеличение этого параметра может быть вызвано эмиссией акций, повышением номинальной стоимости имеющихся акций, реорганизацией юрлица. Уменьшение этого параметра может быть обусловлено понижением номинальной стоимости имеющихся акций, сокращением количества имеющихся акций, реорганизацией юрлица. |

| Собственные акции юрлица, выкупленные у держателей | Динамика этого параметра учитывается на 81 счете.

Причины увеличения – эмиссия акций, повышение номинальной цены имеющихся акций, реорганизация юрлица. Причинами его уменьшения могут являться сокращение номинальной цены и общего количества имеющихся акций, а также реорганизация юрлица. Значение отображается в закругленных скобках, поскольку его наличие уменьшает капитал. |

| Добавочный | Данным показателем характеризуется увеличение/уменьшение стоимости капитала, вызванное переоценкой активов, доходами/затратами, непосредственно переносящимися на рост капитала, эмиссией/изъятием акций, повышением/снижением номинальной цены акций, а также реорганизацией компании.

Все изменения отслеживаются по 83 счету. |

| Резервный | Формируется организацией согласно актуальному законодательству и локальным регламентам. Цель формирования – страховка от непредсказуемых финансовых потерь.

Источник создания – отчисления конкретной величины из получаемой прибыли. Учитывается по 82 счету. |

| Нераспределенная (реинвестированная) прибыль общества или, как вариант, его непокрытые убытки | Речь идет о той части чистой прибыли (финансового итога за вычетом всех налогов), которая не распределялась между участниками в виде дивидендов и не направлялась на прирост уставного капитала.

Отражается по 84-счету. Отрицательное значение – непокрытый убыток. |

| Итоговое значение | Суммируются все показатели, вызвавшие как увеличение (без скобок), так и уменьшение (в скобках) общего размера собственного капитала. |

Как оформить второй раздел?

Второй раздел табличной формы – содержит корректировки капитала

Здесь указываются изменения в размере имеющегося капитала, вызванные модификациями политики учета, а также исправлением выявленных неточностей для предыдущего периода (2017 года), непосредственно предшествующего отчетному 2018 году.

| Показатель | На 31.12.2016 | Динамика капитала за 2017 год | На 31.12.2017 | |

| из-за показателя окончательного финансового итога | из-за прочих факторов | |||

| Общий размер капитала | Указываются значения:

|

|||

| в том числе:

нераспределенная (реинвестированная) прибыль или, как вариант, непокрытый убыток |

||||

| иные статьи капитала, подвергнутые корректировкам (постатейно) | ||||

Построчное оформление третьей части

Третий раздел табличной формы содержит информацию о чистых активов предприятия.

| Чистые активы юрлица | На 31.12.2018 (отчетный) | На 31.12.2017 (прошлый) | На 31.12.2016 (позапрошлый) |

| От общей суммы активов (без дебиторской задолженности по внесению денежных частей в уставный капитал или оплате акций) отнимается общая сумма обязательств (без доходов будущих периодов, обусловленных получением госпомощи или безвозмездным приобретением активов) | |||

Скачать бланк формы 3 и заполненный образец в word и excel

Скачать актуальный бланк отчета об изменениях и движениях капитала форма 3 – word, excel (актуально для заполнения в 2019 году).

Скачать пример заполнения отчета за 2018 год – образец.

Выводы

Форма 3, являющаяся одним из документов годовой отчетности, демонстрирует структуру/динамику имеющегося капитала юрлица.

Аналитическое значение данного отчета заключается в том, что он позволяет оценить причины/факторы, вызывавшие рост/сокращение имеющегося капитала в отчетном/прошлом периодах.

Подготовка отчетности, её заполнение и подача контролирующим инстанциям регулируются утвержденными нормами.

Отчет об изменении капитала – обязательный документ финансовой отчетности, отражающий движение средств собственного капитала, а также содержащий информацию о величине нераспределенной прибыли (убытка) и доле акций предприятия. Собственники малого бизнеса, имеющие право не вести аудит, и некоммерческие субъекты могут не составлять этот отчет и исключить его из финансовой отчетности.

Состав и структура отчета

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

- I – «Движение капитала».

- II – «Корректировки из-за изменений учетной политики и исправлений ошибок».

- III – «Чистые активы».

Содержание отчета об изменениях капитала полностью отражает события, происходящие с собственными источниками предприятия. Первый раздел посвящен структуре капитала и операциям, проведенным с ним. Второй состоит минимум из трех, а если необходимо отразить изменения других статей капитала, то и более частей. Третий раздел содержит информацию о величинах на конец и начало периода чистых активов. Отчет об изменениях капитала (форма 3) должен быть составлен на основании данных за 3 года: отчетного и двух предшествующих ему.

Требования к содержанию отчета

Отчет об изменениях капитала (форма 3) в обязательном порядке должен быть оформлен согласно требованиям МФ РФ. В содержании указывают:

- значения чистой прибыли и убытков;

- каждую из статей прибылей/убытков, доходов/расходов в денежном выражении и их сумму;

- эффект накопления изменений в учетной политике и корректировку ошибок, рассматриваемых согласно МСФО;

- операции, связанные с капиталом;

- изменения добавочного и резервного капитала, а также состояние и стоимость акций предприятия.

Данные должны быть изложены в самом отчете или в приложении к нему. При соблюдении правила ведения бухгалтерского и финансового учета, не составляет труда заполнить форму 3 «Отчет об изменении капитала», бланк-образец которой можно найти в рекомендациях МФ РФ к составлению обязательной финансовой отчетности.

Характеристика первой части отчета

I раздел третьей формы содержит информацию обо всех изменениях элементов собственного капитала предприятия за рассматриваемый период. В его состав входят: уставный, добавочный, резервный капитал, а также данные о нераспределенной прибыли (убытка непокрытого), выкупленных акций у собственников предприятия.

В каждой из частей указывают соответствующие показатели, которые можно сопоставить с данными прошлых лет. Если предприятие не изменяло учетную политику, то величины совпадут с теми, что были занесены в отчеты за прошлые 2 года. В случае изменений необходимо провести корректировки данных и указать причины несоответствия в пояснительной записке к отчету.

Уставный капитал: правила заполнения графы

Уставный капитал предприятия создают при образовании юридического лица за счет взносов учредителей. Во время финансовой деятельности компании объемы активов могут изменяться, что должно быть документально зафиксировано.

Отчет об изменении капитала начинается с первой части «Уставной капитал» I раздела. Данные, необходимые для заполнения, находятся на счете 80, который открывают для учета денежных средств уставного капитала. В графе указывают:

- остаток начального капитала на 31.12. отчетного года и двух предыдущих лет;

- суммы, на которые капитал был уменьшен или увеличен за один год.

Кредитовые обороты по счету 80 указывают в соответствующей строке отчета — увеличение капитала. При наличии дебетовых оборотов по счету уставного капитала заполняют графу с пояснением причины его уменьшения. К изменению величины уставного капитала обычно приводит увеличение или уменьшение количества акций и их номинальной стоимости, а также реорганизация предприятия.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Отражение добавочного и резервного капитала в отчете

Денежные средства в составе добавочного капитала учитывают на счете 83. Главной особенностью заполнения графы «Добавочный капитал» является отражение показателей, которые влияют на его общее значение. Причем в качестве рассматриваемого периода берут межотчетный промежуток с 31.12 предыдущего года по 1.01 отчетного года. Такой порядок устанавливается из-за правил переоценки ОС: данные, полученные на 1.01 нового года, необходимо указывать на 31.12. предыдущего года. Например, при переоценке на 01.01.16. для отчета будет указана дата 31.12.15.

Показатель определяют по данным оборота по кредиту при взаимодействии со счетами:

- учета денежных средств и расчетов при образовании положительной курсовой разницы;

- учета финансового результата (сч. 91) при образовании отрицательной курсовой разницы;

- 75 по суммам вклада учредителей в имущество предприятия.

Бухгалтерский учет резервов ведут на сч. 82. В документе указывают данные о сумме отчислений в отчетном и двух предыдущих периодах. Резервный капитал формируют из средств нераспределенной прибыли в целях погашения расходов в тех случаях, когда выплатить их из средств чистого дохода невозможно.

Нераспределенная прибыль и непокрытый убыток

Для отражения данных о сумме нераспределенной прибыли (убытка) используют период, оказывающий влияние на общее значение величины. Как и для показателя добавочного капитала, рассматриваемым промежутком является срок с 31 декабря года, предшествовавшего отчетному, по 1.01. отчетного года.

К показателям, формирующим прибыль (убыток), относят:

- денежные средства чистой прибыли (убытка);

- процесс переоценки ОС;

- расходы и доходы, влияющие на изменение размера капитала;

- размер дивидендов;

- процесс реорганизации юридического лица.

Характеристика значений некоторых строк отчета

Доходы и расходы, которые напрямую связаны с увеличением (уменьшением) капитала, не включают в финансовый результат деятельности предприятия. Их величину относят в случае доходов к строке 3213 (3313), а в случае расходов — к строке 3223 (3323) отчета об изменениях капитала.

Значения строк уменьшения капитала указывают в круглых скобках, т. к. величины изменяют капитал в меньшую сторону. Строка 3227 (3327) содержит информацию о сумме прибыли, которая была распределена между учредителями.

После того как данные первого раздела успешно внесены в документ, необходимо подсчитать сумму всех значений. Стоит учитывать, что значение в скобках нужно вычесть из результата. Итоговые величины должны совпасть с данными, указанными в бухгалтерском балансе (раздел III).

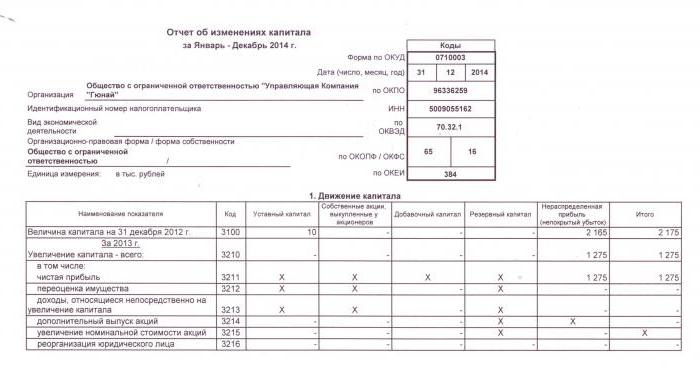

Заполнение I раздела отчета об изменении капитала

Каждая из заполняемых статей раздела имеет свой код. Рассмотрим пример заполнения первого раздела без указания сумм, считая отчетным годом 2015-й. Сначала данные группируют в подразделы:

- код 3100 «Размер капитала на 31.12.13»;

- код 3200 «Размер капитала на 31.12.14»;

- код 3300 «Размер капитала на 31.12.15».

Каждый из них (кроме 3100) содержит следующую информацию:

1. Код 3210, 3310 «Увеличение размера капитала, всего», в т. ч.:

- 3211, 3311 «Чистая прибыль»;

- 3212, 3312 «Переоценка ОС и НМА»;

- 3213, 3313 «Доходы, которые напрямую относятся к увеличению капитала»;

- 3214, 3314 «Дополнительный выпуск акций»;

- 3215, 3315 «Увеличение номинала акций»;

- 3216, 3316 «Реорганизация юр. лица».

2. Код 3220, 3320 «Уменьшение размера капитала», в т. ч.:

- 3221, 3321 «Убыток»;

- 3222, 3322 «Переоценка ОС и НМА»;

- 3223, 3323 «Расходы, напрямую связанные с уменьшением капитала»;

- 3224, 3324 «Уменьшение номинала акций»;

- 3225, 3325 «Уменьшение количества акций»;

- 3226, 3326 «Реорганизация юр. лица»;

- 3227, 3327 «Дивиденды».

3. Код 3230, 3330 «Добавочный капитал».

4. Код 3240, 3340 «Резервный капитал».

В таблице указана информация без графы о наименовании статьи: используется только код. При составлении отчетности необходимо заполнять все 8 граф.

В скобках — значения, которые вычитают при вычислении, а прочерк означает пустую графу. В таблице указан пример заполнения без указания сумм данных первого раздела отчета об изменениях капитала.

Строки подгруппы 3300 заполняются аналогично 3200. После заполнения по каждому столбцу выводится конечное значение, которое обозначается в строках подгрупп 3210 и 3220, а затем в общей характеристике капитала за год (строка 3100, 3200). Для того чтобы определить значение графы «Итого», нужно выполнить сложение всех данных каждого столбца в строке.

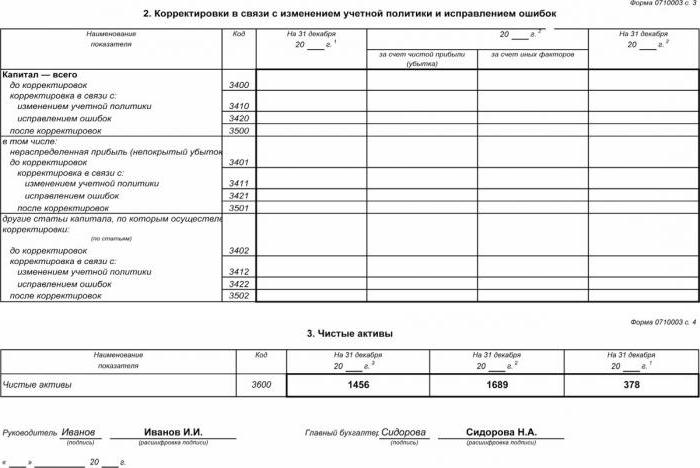

Раздел II – корректировки и исправление ошибок

Как и в первом разделе, данные указывают за отчетный период и два года, ему предшествующих. Составление отчета об изменении капитала с использованием этого документа обязательно только в тех случаях, когда в отчетном периоде были внесены изменения в учетную политику предприятия или исправлены серьезные ошибки предыдущих лет.

Отчет составляется в виде таблицы с указанием наименований показателей, их кодов и значений за 3 рассматриваемых периода. Документ составляют, используя алгоритм:

- Указать сумму капитала до корректировки в строке 3400.

- В строке 3410 отразить корректировочные значения из-за изменений в учетной политике предприятия.

- В строке 3420 отразить значение корректировки из-за исправлений ошибок.

- В необходимой строке из 3401-3502 подробно указать причину, по которой производится корректировка статьи капитала.

Второй и третий пункты алгоритма выполняются в зависимости от необходимых действий: корректировка вносится из-за исправления ошибок или изменения учетной политики организации.

Отчет об изменении капитала: раздел III

Форма третьей части отчета содержит информацию о чистых активах предприятиях за 3 рассматриваемых периода. Чистые активы – это сумма стоимости внеоборотных и оборотных средств, которые обеспечены собственным капиталом. Стоимость чистых активов АО и ООО рассчитывают согласно приказу МФ РФ.

Бухгалтерский учет – основной источник данных для расчета чистых активов. Значения для вычислений берут из баланса (форма 1). Формула чистых активов выглядит так: Сч.а. = А – Об – З, где:

- А – активы, которые принимают в расчет (оборотные и внеоборотные активы, раздел I-II баланса);

- Об – сумма обязательств, которые приняты к расчету (исключая доходы будущих периодов на безвозмездной основе или в виде государственной помощи);

- З – задолженность акционеров по суммам взноса в уставный капитал.

АО или ООО крайне важно следить за показателем чистых активов: он всегда будет равен или больше уставного капитала. Если условие не выполняется, необходимо принять меры по его соблюдению: уменьшить размер собственных средств, внесенных учредителями.

Формирование отчета об изменениях капитала в 2016 году

На 2016 год не были внесены поправки в составление финансовой отчетности. Форма № 3 по-прежнему состоит из четырех частей: титульной и трех разделов.

Титул должен содержать основную информацию о предприятии:

- наименование;

- ОКПО, ИНН;

- организационно-правовой вид организации, код ОКОПФ;

- ОКВЭД;

- отчетный год и дату заполнения документов;

- форму собственности и код ОКФС;

- указание кода округления сумм до тысяч рублей (384) или миллионов (385).

Большую часть титульного листа оформляют подобно другим формам отчетности.

Данные необходимо указывать последовательно по каждому году (от третьего до отчетного), отрицательные значения заключать в круглые скобки. Пустые поля заполнить прочерком. Последней датой сдачи годового отчета за 2015 год принята дата 31.03.16.

Финансовый анализ отчета об изменениях капитала

Качественный анализ годовой отчетности, в частности формы 3, позволяет оценить развитие предприятия в динамике и разрабатывать дальнейшие цели финансовой деятельности. Результаты систематизации данных могут говорить о ближайшем будущем организации: банкротстве или увеличении прибыли. Рассматривая показатели отчета об изменениях капитала, специалист способен выделить сильные и слабые стороны, тем самым обеспечивая возможность руководству регулировать политику собственного бизнеса на выгодных для себя условиях.

Характер анализа отчетности зависит от цели, в качестве которой может выступать просто мониторинг данных или же определение ликвидности, кредитоспособности, платежеспособности и прочих показателей эффективности работы предприятия. Для вычислений используют соответствующие коэффициенты.

Основные показатели движения капитала компании – коэффициент поступления и выбытия средств, которые определяются по формулам: Кп = П ÷ Ск.г., Кв = В ÷ Сн.г.. Коэффициент поступления вычисляют как отношение суммы поступившего капитала к остатку на конец года, а коэффициент выбытия – как сумму выбывших средств к остатку на начало года. Если коэффициент поступления превышает значение коэффициента выбытия, то собственный капитал предприятия обогащается. Правило действует и в обратную сторону.

Отчет об изменениях капитала входит в состав обязательной финансовой отчетности, которая состоит из четырех форм. Записи осуществляются только на основании данных бухгалтерского учета. Основная часть информации переносится из бухгалтерского баланса. После подсчета итоговых сумм формы 3 необходимо проверить их совпадение с данными формы 1.

vesnyyshka,

Бухгалтерский баланс и Отчет о финансовых результатах малому предприятию можно сдавать как по общеустановленным, так и по специальным формам.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина от 02.07.2010 № 66н.

Основание: часть 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ

4. Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты:

1) субъекты малого предпринимательства

Малые предприятия вправе формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1–4 приказа Минфина от 02.07.2010 № 66н (т. е. в общеустановленном порядке). Это означает, что субъекты малого предпринимательства могут сдавать Бухгалтерский баланс и Отчет о финансовых результатах по основным формам, приведенным в приложении 1 к приказу Минфина от 02.07.2010 № 66н.

Основание: абзац 2 подпункта «б» пункта 6 приказа Минфина от 02.07.2010 № 66н

6. Установить, что организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут формировать представляемую бухгалтерскую отчетность в соответствии с пунктами 1-4 настоящего приказа.

Таким образом, организация самостоятельно определяет, по каким формам сдавать Бухгалтерский баланс и Отчет о финансовых результатах.

И у Вас был бы такой выбор, если бы Ваша организация смогла применять упрощенные способы ведения бухгалтерского учета. Но поскольку, Ваша организация подлежит обязательному аудиту, то упрощенные способы ведения бухгалтерского учета Вы применять не можете, а значит в состав бухгалтерской отчетности должны входить все формы, утверждены приказом Минфина от 02.07.2010 № 66н

Добавить комментарий