Недостоверность сведений

Недостоверные сведения в ЕГРЮЛ — часто встречающаяся, в последнее время, формулировка.

Так что же за ней стоит и как с этим бороться? Давайте разберёмся.

Содержание

- Правовая основа

- Последствия записи о недостоверности сведений

- Теперь разберём причины

- Как проводится проверка достоверности сведений указанных в реестре

- Проверка выявила недостоверные сведения в ЕГРЮЛ

- Как исключить запись о недостоверности сведений

- «Порядок исключения юрлиц, в отношении которых в ЕГРЮЛ внесены сведения о недостоверности, пока находится в стадии проработки»

- Как в ЕГРЮЛ появляется запись о недостоверности

- Какие сведения могут быть признаны недостоверными

- Предмет и бремя доказывания

- Как обосновать правовую позицию в делах об оспаривании записи о недостоверности сведений в ЕГРЮЛ

- 1. Бремя доказывания факта недостоверности сведений, содержащихся в ЕГРЮЛ, несет исключительно регистрирующий орган, и оно не может быть возложено на заявителя (компанию)

- 2. Проверка регистрирующим органом достоверности сведений в ЕГРЮЛ не должна носить формальный характер

- 3. Когда наличие противоречивых сведений может являться доказательством недостоверности сведений

- 4. Документы, подтверждающие недостоверность сведений в ЕГРЮЛ, должны быть получены и оформлены ИФНС надлежащим образом

- 5. Как общество может подтвердить осуществление деятельности по адресу, указанному в ЕГРЮЛ

- Чем грозит исключение из ЕГРЮЛ

- Исключение из ЕГРЮЛ ООО — последствия для учредителя. Ответственность учредителей при этом

- Могут ли организацию исключить из реестра в административном порядке

- Что делать, если фирму исключили из ЕГРЮЛ

- СТОИМОСТЬ УСЛУГ

- СТОИМОСТЬ УСЛУГ ПО ПЕРЕРЕГИСТРАЦИИ НЕДОСТОВЕРНЫХ СВЕДЕНИЙ В ЕГРЮЛ

- Отметки о недостоверности сведений в ЕГРЮЛ относятся к следующим разделам реестра:

- Последствия отметки о недостоверности сведений в ЕГРЮЛ:

- Как избежать включения в ЕГРЮЛ отметки о недостоверности адреса юридического лица

- Перерегистрация ООО требуется так же, в следующих случаях:

- ОТЗЫВЫ КЛИЕНТОВ (раздел добавлен в декабре 2018 г.)

- ВЕДУЩИЕ СПЕЦИАЛИСТЫ

Правовая основа

Записи о недостоверности сведений налоговики начали вносить в реестр с 2016 года. Такая возможность появилась у них после вступления в силу поправок к Закону «О госрегистрации юрлиц».

Фактически, ФНС приобрела эффективный инструмент для исключения из реестра компаний-однодневок и давно не работающих организаций.

Однако, на практике часто страдают и добропорядочные налогоплательщики.

Итак, начнём с конца.

Последствия записи о недостоверности сведений

Во-первых, это существенный урон репутации организации. Сомнительно, что с фирмой, похожей на однодневку, захотят иметь дело серьёзные компании. Ну а об участии в тендерах или получении лицензий можно просто забыть.

Во-вторых, после получения соответствующих сведений из ФНС, банки прекращают обслуживать такие фирмы. Соответственно, осуществление предпринимательской деятельности становится невозможным. Кроме того, возникнут проблемы с получением ЭЦП.

В-третьих, при наличии записи о недостоверности, внести какие либо иные изменения в ЕГРЮЛ нельзя.

Ну и наконец, при наличии недостоверных сведений в реестре более 6-ти мес., компанию исключат из ЕГРЮЛ. При этом, руководитель и участники могут быть привлечены к ответственности. Также не исключена и дисквалификация до 3-х лет.

Теперь разберём причины

Выводы о недостоверности сведений в ФНС делают по результатам проверок.

Они могут проводится в следующих случаях:

- По заявлению лица, данные о котором недостоверны.

- По заявлению собственника помещения.

- В налоговую поступили сведения из других источников.

То есть, как Вы понимаете, проверить можно любую организацию.

При выявлении недостоверных данных, инспекторы руководствуются своими внутренними документами.

В частности, в них указаны следующие признаки недостоверности:

- Руководитель в 5-ти и более организациях.

- Учредитель более, чем в 10-ти ООО.

- По данному адресу зарегистрировано более 10 организаций.

- Организацией управляет дисквалифицированное лицо.

Это далеко не все моменты, следствием которых могут быть недостоверные сведения в ЕГРЮЛ.

Как проводится проверка достоверности сведений указанных в реестре

Разумеется, первым делом проверяющие изучают имеющиеся документы. Затем они делают запросы в компетентные органы. На данном этапе от Вас ничего не зависит.

Далее инспектора начинают опрос лиц, которые могут обладать информацией. Настоятельно Вам советуем: отнестись к вызову на опрос серьёзно. Предоставить (нужные Вам) сведения — это в Ваших интересах. Разумеется, убедитесь, что опрашиваемое лицо обладает такими сведениями. Также он должен быть готов к возможному давлению со стороны проверяющих.

Например, имелись прецеденты, когда инспекторы предлагали действующему руководителю подписать объяснения о том, что он является номиналом.

При проверке недостоверности сведений об юр. адресе, инспекторы едут осматривать офис

Обратите внимание! Проверку юридического адреса инспекторы могут совершить без Вашего присутствия. Им достаточно подписей двух понятых в протоколе осмотра или видеозаписи.

Первое, что они проверяют — это наличие вывески указывающей на организацию. Желательно, чтобы на ней были часы работы и контактные телефоны.

Далее проверяется присутствие сотрудников организации. Также они ищут другие признаки компании: наличие документов, оборудования и так далее.

Кроме того, для внесения сведений о недостоверности адреса организации, ФНС достаточно того, что фирма не получает почтовую корреспонденцию. Поясним, в соответствии с законом, юр. лицо обязано это делать по зарегистрированному адресу.

Для иллюстрации вышеописанного, представьте такую ситуацию

Организация зарегистрирована по месту жительства директора. Последний отправился в длительную командировку или в отпуск. Во время его отсутствия, налоговая направила письмо организации. Соответственно, его никто не получил. Следовательно, налоговики выезжают с проверкой.

Далее самое интересное. Само собой, на двери квартиры вывески организации нет. На звонок в дверь, естественно, никто не отвечает. Признаков присутствия работников организации нет. Разумеется, никакая заявленная уставная деятельность не бурлит.

Последнее, что остаётся сделать инспекторам — это постучать в дверь соседей и попросить их расписаться в протоколе, что по данному адресу никакой организации нет.

Причём заметьте, и соседи не соврали, и к инспекторам не подкопаешься.

Проверка выявила недостоверные сведения в ЕГРЮЛ

В таком случае ФНС извещает организацию, руководителя и учредителей о выявленных несоответствиях. Одновременно она предлагает в течение месяца внести верные данные или доказать правильность уже указанных сведений.

Если установлены недостоверный адрес, то подтверждением будут:

- Копии свидетельства о праве собственности или договор аренды. В последнем случае, желательно, приложить документы подтверждающие оплату аренды.

- Объяснения собственника помещения и руководителя организации.

- Копии почтовых конвертов. Они подтвердят почтовую доступность Вашей компании.

В случае несоответствия сведений об руководителе или учредителе необходимо выяснить причину. Далее действуем по ситуации.

Например, если ФНС обнаружила дисквалификацию, то нужно выяснить все обстоятельства. В том числе не перепутали ли Вашего главу организации с кем то иным.

Проверить дисквалификацию можно .

Как исключить запись о недостоверности сведений

Есть ещё одна проблема. Запись может появиться даже если Вы успели ответить в срок.

Есть два варианта решения проблемы.

- Предоставить актуальные данные.

- Подать жалобу на решение налоговиков.

Оговоримся сразу, второй способ длительный, затратный и энергоёмкий. Мы советуем прибегать к нему только в крайних случаях. Процедура может затянуться более, чем на 4 месяца. В течение этого времени Ваша организация может понести существенные убытки.

В первом же случае достаточно технически устранить недоразумения.

Если неверен адрес, то изменить его или предоставить фактические данные об уже имеющемся.

Если неверны сведения о директоре, то оформляем нового и подаём изменения.

В ИФНС подаём решение и заявление по форме Р14001. Заявление заверяем у нотариуса.

Если изменения не предполагают изменений в устав, то пошлину не платим.

Если у Вас затруднения с данной процедурой, Вы всегда можете обратиться к нашим специалистам. В таком случае срок внесения изменений составит 6 рабочих дней. Стоимость наших услуг по внесению изменений от 2500 рублей.

Ну и в конце ещё один необходимый сервис от ФНС. Вы можете заказать выписку из ЕГРЮЛ и проверить сведения о Вашей организации на достоверность.

В ЕГРЮЛ в массовом порядке появляются отметки о недостоверности юридического адреса и других сведений о компаниях. Под горячую руку попадают не только однодневки, но и реально работающие организации. Совместно с представителем ФНС России «ЭЖ» разобралась, чем опасно наличие такой отметки и как убрать ее из Реестра.

Налоговые органы рассылают компаниям письма, в которых просят представить доказательства достоверности юридического адреса. Игнорировать такие письма не стоит, поскольку иначе налоговики могут внести отметку о недостоверности сведений о компании в ЕГРЮЛ, в частности юридического адреса. Это может грозить множеством неприятных последствий: от отказа контрагентов работать с компанией, у которой стоит отметка о недостоверности, до исключения ее из Реестра.

Порядок исключения из ЕГРЮЛ

Самое серьезное последствие внесения отметки о недостоверности сведений для реально работающей компании — это ее исключение из ЕГРЮЛ. Раньше налоговые органы вправе были исключать из Реестра только недействующие юридические лица (п. 1 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон № 129-ФЗ). С 1 сентября 2017 г. у них появилось больше оснований для исключения. Одно из них — как раз наличие отметки о недостоверности сведений о компании в ЕГРЮЛ в течение более чем шести месяцев с момента внесения такой записи (подп. «б» п. 5 ст. 21.1 Закона № 129-ФЗ).

Пока неясно, с какой даты нужно отсчитывать шесть месяцев — с даты внесения отметки или с 1 сентября, когда вступили в силу поправки. Вероятно, налоговики займут позицию, что отсчет нужно вести с даты внесения отметки, то есть если отметку внесли 1 июня, то процедуру исключения налоговики могут начать уже с 1 декабря. Поскольку такая позиция спорная, ее можно попробовать опровергнуть тем, что поправки, внесенные в Закон № 129-ФЗ, обратной силы не имеют и применяются к отношениям, возникшим после введения их в действие, то есть после 1 сентября 2017 г. (п. 1 ст. 4 ГК РФ).

Будут ли налоговые органы автоматически исключать компании с отметкой о недостоверности по прошествии полугода, тоже пока неизвестно. В целом порядок исключения выглядит так: сначала регистрирующий орган должен принять решение о предстоящем исключении юридического лица из ЕГРЮЛ. Далее в течение трех дней с момента принятия такого решения он разместит его в органах печати, в которых публикуются данные о государственной регистрации юридического лица, то есть в журнале «Вестник государственной регистрации». Одновременно с решением о предстоящем исключении публикуются сведения о порядке и сроках направления заявлений исключаемым юридическим лицом, кредиторами или иными лицами, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из ЕГРЮЛ, с указанием адреса, по которому могут быть направлены заявления (п. 3 ст. 21.1 Закона № 129-ФЗ). Необязательно оформлять подписку на журнал, чтобы узнать, не принято ли в отношении компании решение о предстоящем исключении. Эту информацию можно проверить на сайте www.nalog.ru в разделе «Сведения, опубликованные в журнале «Вестник государственной регистрации» о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц из Единого государственного реестра юридических лиц».

Затем в течение трех месяцев со дня опубликования решения о предстоящем исключении могут быть поданы заявления против исключения — от кредиторов, учредителей или от самой компании. Если в течение этого срока никаких возражений не поступит, то регистрирующий орган вправе исключить компанию из ЕГРЮЛ без обращения в суд (п. 4 ст. 21.1 Закона № 129-ФЗ).

Описанный порядок может показаться отличной возможностью, чтобы избавиться от неработающей компании. Ведь не нужно тратить деньги и время на процедуры ликвидации или банкротства. Но не все так просто — избавиться от долгов вряд ли получится. Так, если у исключенной компании были кредиторы, то они смогут взыскать ее долги с директора, члена коллегиального органа и других лиц, имеющих фактическую возможность определять действия юридического лица (например, участников), то есть долги компании не исчезнут, их смогут взыскать лично с директора или участника. Возложить субсидиарную ответственность на таких лиц можно, если кредитор докажет, что они действовали неразумно и недобросовестно (п. 3.1 ст. 3 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Кому перейдет имущество компании после исключения

Вопрос о том, что происходит с имуществом исключенной компании, в законодательстве не урегулирован. Между тем недавно Верховный суд РФ рассмотрел спор, в котором пришел к выводу, что при исключении общества из ЕГРЮЛ его имущество переходит участникам (см. Определение СКГД ВС РФ от 18.07.2017 по делу № 78-КГ-17-46).

Ситуация была такая: компанию исключили из ЕГРЮЛ как недействующую. При этом у нее в собственности было помещение, находящееся в залоге в целях обеспечения займа, который она взяла у другой организации еще несколько лет назад.

Единственный участник исключенной компании потребовал в Росреестре снять обременение на помещение. Но тот отказал, поскольку заявитель не был залогодателем. Тогда участник подал иск о признании права собственности на это помещение. Суд первой инстанции удовлетворил его, посчитав, что с момента внесения записи о прекращении деятельности общества его единственный участник является собственником принадлежавшего обществу имущества. При этом он был вправе подать заявление о погашении регистрационной записи об ипотеке. Апелляция отменила это решение и отказала в иске. Она отметила, что в законодательстве не предусмотрено наделение учредителей имуществом общества, исключенного из ЕГРЮЛ.

Гражданская коллегия Верховного суда РФ с апелляцией не согласилась. В статье 63 ГК РФ сказано, что оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется между участниками. Это означает, что и при исключении общества из ЕГРЮЛ имущество переходит его участникам, если у него нет кредиторской задолженности. Если у ликвидированного должника осталось нереализованное имущество, за счет которого можно удовлетворить требования кредиторов, то взыскатель, не получивший исполнения по исполнительному документу, иное заинтересованное лицо или уполномоченный государственный орган вправе обратиться в суд с заявлением о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право (в соответствии с п. 5.2 ст. 64 ГК РФ). Дело было направлено на новое рассмотрение.

К аналогичному выводу пришел АС Западно-Сибирского округа в постановлении от 16.01.2017 № Ф04-51/2016 по делу № А45-6522/2015. В этом деле рассматривалась другая ситуация: ООО «Экодат» исключили из ЕГРЮЛ. Это общество было участником ООО «Темп». Единственный участник исключенного ООО «Экодат» подал иск о признании за ним права собственности на долю в ООО «Темп». При первом круге рассмотрения дела ему отказали в иске. Затем суды решили, что при исключении общества из ЕГРЮЛ его участников нельзя лишать права на получение имущества. При этом они учли, что в законодательстве и уставе нет ограничений на переход прав на долю прекратившего свою деятельность общества к его участнику в виде необходимости получения согласия других участников. В итоге суды признали единственного участника ООО «Экодат» универсальным правопреемником ООО «Экодат» на долю в ООО «Темп».

В то же время раньше встречались решения, когда суды отказывали участникам в передаче им имущества исключенного общества. Они ссылались на то, что нужно было использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ, то есть подать заявление о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право (постановление АС Московского округа от 18.04.2016 № Ф05-2693/2016 по делу № А41-879/2014).

Чем еще может грозить отметка о недостоверности юрадреса

Помимо риска попасть под исключение из ЕГРЮЛ, отметка о недостоверности сведений в ЕГРЮЛ может принести немало других проблем.

Из-за наличия в ЕГРЮЛ отметки о недостоверности с такой компанией могут отказаться работать ее контрагенты. Особенно те, кто тщательно проверяет партнеров. Причем даже если отметку позже уберут, все равно в выписке из ЕГРЮЛ останется запись о том, что эта отметка была. Полностью убрать ее можно только через суд. То есть лишь в том случае, если суд признает, что регистрирующий орган изначально неправомерно ее поставил.

Руководители и участники, владеющие не менее 50% доли в уставном капитале общества, в отношении которого стоит отметка о недостоверности, не смогут провести регистрационные действия в отношении других юридических лиц (подп. «ф» п. 1 ст. 23 Закона № 129-ФЗ).

Еще одна проблема, с которой могут столкнуться компании, — это блокировка счета или расторжение договора с банком. Дело в том, что налоговые инспекции отправляют в банки уведомления о том, что компания не находится по своему юридическому адресу (п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088). На этом основании банки часто приостанавливают операции по счетам. При этом открытие нового счета тоже может стать проблемой: другой банк вправе отказать в открытии банковского счета по этому же основанию (п. 5.2 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»).

За несоответствующие действительности сведения в ЕГРЮЛ к административной ответственности могут привлечь руководителя юридического лица (см., например, постановление Архангельского областного суда от 09.03.2017 № 4а-100/2017). В частности, его могут оштрафовать на сумму от 5000 до 10 000 руб. Повторное совершение этого правонарушения влечет в отношении должностных лиц дисквалификацию на срок от одного года до трех лет (ч. 4, 5 ст. 14.25 КоАП РФ).

Не исключена вероятность того, что из-за недостоверного адреса налоговики продолжат, как и раньше, обращаться в суд с требованием об обязании начать процедуру ликвидации компании за ее счет, то есть вместо исключения из ЕГРЮЛ (решение АС Волгоградской области от 18.09.2017 по делу № А12-26579/2017).

Например, в июле 2017 г. (тогда еще не действовало такое основание для исключения из Реестра как наличие отметки о недостоверности) суд обязал участника ликвидировать компанию из-за отметки о недостоверном юридическом адресе. Причем первая инстанция отказала налоговикам в таком иске. Она указала, что акт осмотра, которым зафиксировано, что компания не находится по юридическому адресу, — еще не основание для ликвидации компании. А налоговый орган вправе был сам исключить компанию из ЕГРЮЛ, если она является недействующей. Апелляция это решение отменила и обязала участника начать процедуру ликвидации. Она отметила, что эту компанию нельзя было исключить по причине того, что компания недействующая, поскольку она сдавала отчетность. При этом юридическое лицо действительно можно ликвидировать, если при его создании были допущены грубые нарушения закона или иных правовых актов, если эти нарушения носят неустранимый характер, а также в случае неоднократных либо грубых нарушений законов (подп. 1 и 3 п. 3 ст. 61 ГК РФ, п. 2 ст. 25 Закона № 129-ФЗ). На решение апелляции повлияло также то, что уведомления не доходили до компании, что она не пыталась внести какие-либо изменения в сведения об адресе, а в суд не представила мотивированных возражений (постановление Пятнадцатого арбитражного апелляционного суда от 28.07.2017 № 15АП-10537/2017 по делу № А32-3871/2017).

Как избежать включения в ЕГРЮЛ отметки о недостоверности адреса

Если компания получила уведомление из налоговой инспекции с требованием представить доказательства достоверности юридического адреса, однозначно не стоит его игнорировать. Практика показывает, что проще решить эту проблему на этой стадии, чем потом пытаться исключить из Реестра отметку о недостоверности.

Итак, после получения уведомления налоговой инспекции у компании есть 30 дней на ответ. В этот период рекомендуется представить:

-

договор аренды (субаренды) с собственником помещения,

-

гарантийное письмо с подтверждением собственником, что компания находится по юридическому адресу,

-

свидетельство о праве собственности на помещение.

Дополнительно можно представить переписку сторон по договору, платежные поручения об оплате, фотографии офиса, вывески на входе и другие доказательства того, что компания располагается по юридическому адресу.

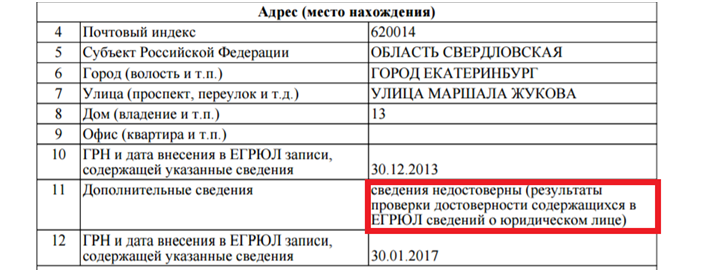

Если компания еще не получала никаких уведомлений из налоговой инспекции, ей лучше все равно периодически проверять сведения о себе в ЕГРЮЛ. Бывают ситуации, когда налоговая инспекция вносит отметку о недостоверности, хотя компания даже не получала требование предоставить достоверные сведения. Проверить эту информацию можно на сайте ФНС России (www.nalog.ru) в разделе «Риски бизнеса: проверь себя и контрагента». Для этого нужно ввести ИНН или ОГРН или наименование компании. После ввода этих данных автоматически формируется выписка из ЕГРЮЛ. В ней в разделе «Дополнительные сведения» (это строка 9) может быть указано, что сведения недостоверны. Там же указывается причина: например, можно будет увидеть фразу «Результаты проверки достоверности содержащихся в ЕГРЮЛ сведений о юридическом лице».

Что делать, если отметку о недостоверности адреса уже включили в ЕГРЮЛ

Если, несмотря на представление всех документов, подтверждающих достоверность адреса, налоговый орган все равно внес отметку о недостоверности, следующий шаг — подача жалобы в вышестоящий налоговый орган, то есть в Управление ФНС России. Как правило, в ответ на такую жалобу управления присылают письмо с отпиской, что нужно внести достоверные сведения, то есть даже не принимают отдельное решение. После этого можно обратиться в арбитражный суд с требованием о признании незаконными действий налогового органа по включению в ЕГРЮЛ отметки о недостоверности юридического адреса компании (ст. 25.2 Закона № 129-ФЗ). Срок для подачи заявления в суд — один год с момента, когда истцу стало или должно было стать известно о нарушении права.

Другой вариант — это внести изменения в сведения о юридическом адресе. Например, компания арендует офис в бизнес-центре. При этом в ЕГРЮЛ числится адрес с указанием только номера дома, то есть неясно, в каком именно офисе она ведет свою деятельность. В этом случае, как правило, лучше сразу внести изменения в ЕГРЮЛ, а не судиться с регистрирующим органом. Причем адрес придется указать в точности, как это указано в договоре аренды и свидетельстве о праве собственности на помещение, то есть с указанием номера помещения и даже этажа (см., например, Определение ВС РФ от 29.10.2015 № 306-КГ15-13565 по делу № А12-38142/2014, постановление АС Западно-Сибирского округа от 10.03.2017 № Ф04-142/2017 по делу № А45-13252/2016).

Во многих случаях есть смысл вообще сменить юридический адрес: если он массовый и фактически компания по этому адресу не находится. Дело в том, что сейчас налоговые органы ведут активную борьбу против таких компаний. Поэтому даже при попытке внести изменения, например, с указанием номера офиса, скорее всего, налоговики откажут в регистрации этих изменений. И есть риск, что суд их поддержит. Например, в одном деле компания пыталась зарегистрироваться по адресу массовой регистрации. Налоговый орган ей отказал, поскольку по этому адресу было зарегистрировано семь компаний и получалось, что на каждую из них приходилось менее 1 кв. м площади. Суды решили, что отказ в регистрации является законным (постановление АС Поволжского округа от 05.04.2017 № Ф06-19376/2017 по делу № А65-9805/2016).

Помимо этого, если налоговый орган примет решение о предстоящем исключении, то компания или ее участники могут направить свои возражения (п. 6 ст. 9 Закона № 129-ФЗ). Эти возражения должны быть мотивированными. Подать их можно, передав лично в налоговый орган, отправив по почте (с заверенной нотариально подписью) либо в форме электронного документа (с электронной подписью). Это поможет предотвратить исключение из ЕГРЮЛ

Еще одна возможность не дать исключить компанию из ЕГРЮЛ — это начать процедуру банкротства. Этот вариант выгоден, скорее, для кредиторов, которые претендуют на получение долгов от компании, находящейся на грани исключения. Дело в том, что если у налогового органа имеются сведения о возбуждении производства по делу о банкротстве в отношении компании, то он не вправе ее исключить. Такие сведения налоговикам обязаны передавать суды (подп. «и. 2» п. 1 ст. 5, п. 2 ст. 21.1 Закона № 129-ФЗ).

«Порядок исключения юрлиц, в отношении которых в ЕГРЮЛ внесены сведения о недостоверности, пока находится в стадии проработки»

На вопросы, которые поступили от читателей «ЭЖ» в связи с внесением отметок о недостоверности сведений в ЕГРЮЛ, ответил начальник Управления регистрации и учета налогоплательщиков ФНС России Виталий Григорьевич Колесников.

«ЭЖ»: Сейчас многие компании получают письма из налоговых органов с требованием предоставить доказательства достоверности юридического адреса. С чем связано массовое отправление таких писем?

Виталий Григорьевич: ФНС России существенно активизировало работу по обеспечению достоверности сведений о компаниях, содержащихся в ЕГРЮЛ. Обеспечение достоверности ЕГРЮЛ направлено на защиту интересов его пользователей, в первую очередь бизнеса, при получении информации об их контрагентах. Основанием для проведения мероприятий по проверке достоверности сведений, включенных в ЕГРЮЛ, является получение регистрирующим органом заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ, а также иной информации о несоответствии сведений, содержащихся в ЕГРЮЛ, сведениям, полученным территориальными органами ФНС России после включения в ЕГРЮЛ таких сведений. Например, обоснованные сомнения в достоверности сведений о руководителе юридического лица возникают, если единственный участник заявил о своей непричастности к деятельности данной организации. Соответственно, обоснованными будут и сомнения в достоверности адреса такой организации.

Сомнения в достоверности адреса юридического лица возникают не только в связи с его «массовостью» (когда по адресу зарегистрировано десять и более юридических лиц), но и если адрес заведомо не может свободно использоваться для связи с таким юридическим лицом (адрес, по которому размещены органы государственной власти, воинские части и т.д.) или если это адрес, в отношении которого в территориальных органах ФНС России имеется заявление собственника объекта недвижимости о недостоверности содержащихся в ЕГРЮЛ сведений об адресе такого объекта недвижимости в качестве адреса регистрации юридического лица и т.д.

«ЭЖ»: В отношении реально работающей компании внесли отметку в ЕГРЮЛ о недостоверности. Адрес массовый, это бизнес-центр, в котором много арендаторов. Но компания действительно находится по своему юридическому адресу. Что нужно предпринять, чтобы убрать из ЕГРЮЛ отметку?

В. Г.: Если, по мнению заинтересованного лица, запись о недостоверности адреса внесена ошибочно или решение об отказе в регистрации принято неправомерно, такое лицо вправе обжаловать решение (в порядке, определенном главой VIII. 1 Закона № 129-ФЗ). Также в целях фактического исключения данных о недостоверности сведений можно представить в регистрирующий орган документы, содержащие сведения, идентичные тем, в отношении которых содержится запись о недостоверности, то есть подать заявление по форме 14001 с указанием того же юридического адреса (достоверного, по мнению заявителя).

«ЭЖ»: Если компания подтвердит, что она реально находится по юридическому адресу, и в отношении нее уберут отметку о недостоверности, останутся ли в выписке из ЕГРЮЛ сведения о том, что такая отметка когда-то вносилась?

В. Г.: Да, в истории такая запись останется, поскольку в соответствии с п. 3 ст. 5 Закона № 129-ФЗ в случае изменения содержащихся в государственных реестрах сведений ранее внесенные сведения сохраняются. Но если юридическое лицо своевременно и надлежащим образом отреагирует на уведомление о необходимости предоставления в регистрирующий орган достоверных сведений, то запись о недостоверности не внесут.

«ЭЖ»: В каком порядке планируется исключать компании с отметками из ЕГРЮЛ?

В. Г.: Порядок исключения юридических лиц, в отношении которых в ЕГРЮЛ внесены сведения о недостоверности, пока находится в стадии проработки. Но как уже отмечалось, не надо доводить ситуацию до риска исключения юридического лица из ЕГРЮЛ. Если организация действующая, то времени для изменения сведений на достоверные у нее будет достаточно.

«ЭЖ»: У компании юридический адрес указан без номера офиса. Нужно ли внести изменения в ЕГРЮЛ с уточнением номера офиса?

В. Г.: Согласно законодательству о государственной регистрации адрес юридического лица должен быть указан в ЕГРЮЛ со всеми его детальными элементами: дом (владение и т.п.), корпус (строение и т.п.), квартира (офис и т.п.). Поэтому в тех случаях, когда указанный в ЕГРЮЛ адрес должным образом не детализирован, компаниям рекомендуется подать документы на внесение изменений.

«ЭЖ»: Если в отношении компании внесена отметка о недостоверности, то ее директор в течение трех лет не вправе совершать регистрационные действия с другими юрлицами. Если отметку о недостоверности потом уберут, то директор сможет совершать регистрационные действия или все равно три года на него будет распространяться такое ограничение?

В. Г.: Если организация изменит сведения на достоверные, то основания для принятия решения об отказе в государственной регистрации юридического лица в соответствии с подп. «ф» п. 1 ст. 23 Закона № 129-ФЗ будут отсутствовать с даты регистрации соответствующих изменений.

20.05.2020

Анастасия Нерчинская

Вниманию корпоративных секретарей, сотрудников юридических департаментов и подразделений по разрешению корпоративных споров

Юридическая компания «Пепеляев Групп» подготовила ряд практических комментариев и рекомендаций, которые компания может использовать в споре с регистрирующим органом (ИФНС) по делу об оспаривании записи о недостоверности сведений в ЕГРЮЛ в отношении компании. Далее рассмотрены наиболее важные аспекты, которые следует учитывать в ситуации внесения записи о недостоверности сведений компании.

В рамках указанной категории дел часто оспаривается законность внесенной ИФНС записи о недостоверности сведений о действующей компании. Однако нередко оспариваются внесенные регистрирующим органом записи уже об исключении общества из ЕГРЮЛ в связи с наличием предшествующей записи о недостоверности. Как в первом, так и во втором случае на практике суды нередко встают на сторону заявителя, тем самым подтверждая законность действий компании. Это приводит к безрадостному выводу о том, что даже добросовестная компания, сведения о которой фактически были достоверными, может быть исключена из ЕГРЮЛ. Это может произойти, если ИФНС в рамках проведенной проверки примет необоснованное решение о недостоверности сведений. Далее рассматриваются аспекты, которые необходимо учесть, чтобы успешно оспорить неправомерно внесенную в ЕГРЮЛ запись о недостоверности.

Как в ЕГРЮЛ появляется запись о недостоверности

В деятельности многих компаний нередко возникают ситуации, когда регистрирующий орган вносит о них запись о недостоверности сведений в ЕГРЮЛ.

Такую запись регистрирующий орган вносит в случае установления по результатам проверки недостоверности сведений о компании, содержащихся в ЕГРЮЛ в соответствии с пунктом 6 статьи 11 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» («Закон о государственной регистрации»). По выявлении недостоверных сведений регистрирующий орган направляет в адрес компании, ее участников и директора уведомление о необходимости в тридцатидневный срок представить в ИФНС соответствующую достоверную информацию. Если юридическое лицо в указанный срок не сообщит достоверные сведения и не представит документы, подтверждающие корректность спорных сведений, регистрирующий орган вносит в ЕГРЮЛ запись о недостоверности. Через шесть месяцев с даты внесения указанной записи компания может быть исключена из ЕГРЮЛ.

Обращаем Ваше внимание, что в течение упомянутого шестимесячного срока компания по-прежнему вправе представить в регистрирующий орган информацию и документы, подтверждающие достоверность соответствующих сведений, в том числе она может делать это неоднократно. Как показывает практика, многие компании никак не реагируют на факт внесения записи о недостоверности. Такое бездействие впоследствии нередко толкуется регистрирующим органом в качестве безусловного основания для исключения компаний из ЕГРЮЛ. Тем не менее, как будет показано далее, исключение компании из ЕГРЮЛ в таком случае далеко не всегда является правомерным.

Какие сведения могут быть признаны недостоверными

Напомним, что, согласно правилам, предусмотренным Законом о государственной регистрации, запись о недостоверности может быть внесена исключительно в отношении указанных ниже сведений:

- об адресе компании в пределах места нахождения;

- об учредителях (участниках) организации;

- о лице, имеющем право без доверенности действовать от имени компании:

— фамилия, имя, отчество;

— должность;

— паспортные данные или данные иных документов, удостоверяющих личность в соответствии с законодательством Российской Федерации;

— идентификационный номер налогоплательщика при его наличии

- в отношении акционерных обществ – сведения о держателях реестров их акционеров;

- в отношении обществ с ограниченной ответственностью:

— сведения о размерах и номинальной стоимости долей в уставном капитале общества, принадлежащих обществу и его участникам;

— сведения о передаче долей или частей долей в залог или об ином их обременении;

— сведения о лице, осуществляющем управление долей, переходящей в порядке наследования.

Внесение записей о недостоверности в отношении иных сведений законодательством не предусмотрено.

Предмет и бремя доказывания

Дела об оспаривании записей о недостоверности в ЕГРЮЛ относятся к делам об оспаривании ненормативных правовых актов, решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, организаций, наделенных федеральным законом отдельными государственными или иными публичными полномочиями, а также должностных лиц. Порядок рассмотрения таких дел регулируется главой 24 АПК РФ. Производство возбуждается на основании заявления заинтересованного лица, то есть рассмотрение дел об оспаривании записи о недостоверности сведений в ЕГРЮЛ производится в порядке заявительного, а не искового производства.

Напомним, что убытки, причиненные включением в ЕГРЮЛ недостоверных данных о юридическом лице по вине уполномоченного органа (ИФНС) полежат возмещению за счет казны Российской Федерации.

Напомним, что убытки, причиненные включением в ЕГРЮЛ недостоверных данных о юридическом лице по вине уполномоченного органа (ИФНС) полежат возмещению за счет казны Российской Федерации.

Бремя доказывания в таких спорах распределяется в соответствии с формулой — каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается. Для признания решения регистрирующего органа о внесении записи в ЕГРЮЛ недействительным (незаконным) заявитель должен доказать наличие одновременно двух обязательных условий:

- несоответствие данных акта, решения, действий (бездействия) закону, и

- нарушение ими прав и охраняемых законом интересов заявителя.

На налоговый орган, принявший спорное решение о внесении записи, возлагается бремя доказывания факта недостоверности соответствующих сведений. О распределении бремени доказывания подробнее будет сказано далее.

Обращаем Ваше внимание, что некоторые суды прямо указывают на то, что шестимесячный срок наличия записи о недостоверности сведений в ЕГРЮЛ предназначен для проверки и установления регистрирующим органом факта недостоверности сведений, послуживших основанием внесения спорной записи в ЕГРЮЛ.

Как обосновать правовую позицию в делах об оспаривании записи о недостоверности сведений в ЕГРЮЛ

Чтобы выработать верную и обоснованную правовую позицию в деле об оспаривании законности внесения в ЕГРЮЛ записи о недостоверности сведений, при подготовке к судебному разбирательству компаниям рекомендуется учесть ключевые обстоятельства, на которые суды обращают особое внимание в рамках таких споров. В частности, рекомендуется ознакомиться с позициями судов о том, какие, по их мнению, обстоятельства могут свидетельствовать о незаконности действий регистрирующего органа по внесению в ЕГРЮЛ записи о недостоверности, и о доказательствах, которыми компания может подтвердить неправомерность действий ИФНС.

1. Бремя доказывания факта недостоверности сведений, содержащихся в ЕГРЮЛ, несет исключительно регистрирующий орган, и оно не может быть возложено на заявителя (компанию)

В спорах по делам об оспаривании законности записи о недостоверности суды нередко ссылаются на презумпцию достоверности данных, внесенных в ЕГРЮЛ. Это связано, в частности, с тем, что сведения о компании вносятся в ЕГРЮЛ на основании заявления по установленной форме, в котором заявитель (чья подпись удостоверяется в нотариальном порядке) подтверждает их достоверность и предупреждается об ответственности за предоставление недостоверной информации.

Как было упомянуто выше, обязанность доказать факт недостоверности содержащихся в ЕГРЮЛ сведений возлагается на регистрирующий орган. Суды последовательно отмечают, что обязанность доказывания обстоятельств, на основании которых государственным органом принимается какое-либо решение, возлагается на соответствующий орган. То есть доказать соответствие закону решения о внесении записи о недостоверности (а следовательно – факт недостоверности соответствующих сведений) или о предстоящем исключении юридического лица из ЕГРЮЛ должен регистрирующий орган.

В частности, регистрирующий орган обязан представить суду документы, на основании которых в ЕГРЮЛ была внесена запись о недостоверности. Основанием для принятия решения о внесения записи о недостоверности сведений в отношении компании могут являться, например, материалы проверки регистрирующего органа. В случае отсутствия бесспорных доказательств факта недостоверности сведений о компании, суд с высокой вероятностью признает решение о внесении записи о недостоверности сведений незаконным.

Таким образом, компания-заявитель не обязана доказывать достоверность сведений, содержащихся в ЕГРЮЛ, если регистрирующим органом не предоставлены документы, подтверждающие обратное. Обязанность доказывать достоверность сведений не может быть возложена на юридическое лицо.

Обращаем Ваше внимание на то, что даже в тех случаях, когда суд первой инстанции ошибочно переносит бремя доказывания факта достоверности сведений на заявителя, суды вышестоящих инстанций однозначно указывают на не соответствующую закону позицию суда и неправильное распределение бремени доказывания.

2. Проверка регистрирующим органом достоверности сведений в ЕГРЮЛ не должна носить формальный характер

В частности, для проверки достоверности сведений об адресе юридического лица регистрирующим органом может быть проведена проверка, в рамках которой устанавливается осуществление проверяемым обществом фактической деятельности по соответствующему адресу.

О недостоверности сведений об адресе юридического лица, например, могут свидетельствовать следующие обстоятельства:

- адрес юридического лица, согласно сведениям ЕГРЮЛ, обозначен как адрес большого числа иных юридических лиц (т. н. адрес массовой регистрации), в отношении всех или значительной части которых имеются сведения о том, что связь с ними по этому адресу невозможна (представители юридического лица по данному адресу не располагаются, и корреспонденция возвращается с пометкой «организация выбыла», «за истечением срока хранения» и т. п.);

- адрес в действительности не существует или находившийся по этому адресу объект недвижимости разрушен;

- адрес является условным почтовым адресом, присвоенным объекту незавершенного строительства;

- адрес заведомо не может свободно использоваться для связи с таким юридическим лицом (адреса, по которым размещены органы государственной власти, воинские части и т. п.);

- имеется заявление собственника соответствующего объекта недвижимости о том, что он не разрешает регистрировать юридические лица по адресу данного объекта недвижимости.

В рамках выездных проверочных мероприятий регистрирующий орган, как правило, всегда обращает внимание на наличие вывески с фирменным наименованием компании и возможность беспрепятственно связаться с представителями организации. При этом, как отмечают суды, такая проверка не может носить формальный характер. Иными словами, действия регистрирующего органа должны быть направлены на подлинное установление факта недостоверности сведений в ЕГРЮЛ.

Если, например, по результатам проверки сведений об адресе было установлено отсутствие юридического лица только на основании того, что регистрирующим органом не была обнаружена вывеска компании по проверяемому адресу, или отсутствовали представители компании, суды выявляют обстоятельства и порядок проведения такой проверки.

В частности, суды указывают на следующее:

- не могут подтверждать факт отсутствия юридического лица по адресу, указанному в ЕГРЮЛ, обстоятельства, выявленные во время проверки, проведенной в выходной день, даже если в результате проверки не обнаружена вывеска с наименованием общества;

- не признается надлежащим осмотр территории и помещения по месту нахождения общества, произведенный «только с улицы на предмет наличия вывесок на здании, свидетельствующих о деятельности общества по проверяемому адресу» (без осмотра здания внутри, установления собственников помещений по данному адресу, проведения опросов собственников помещений и иных лиц, располагающих сведениями о нахождении общества по юридическому адресу).

3. Когда наличие противоречивых сведений может являться доказательством недостоверности сведений

Наличие у регистрирующего органа противоречивой информации в отношении регистрируемых сведений может свидетельствовать о недостоверности соответствующих сведений. Однако, если противоречивая информация поступает регистрирующему органу от недобросовестного третьего лица (то есть если общество добросовестно предоставило для регистрации достоверные данные, а третьим лицом в адрес регистрирующего органа была направлена информация, компрометирующая ранее внесенные сведения), то наличие противоречивых сведений не может служить основанием для вывода о недостоверности сведений.

Например, если собственник арендуемого обществом помещения направил арендатору (обществу) письмо, подтверждающее, что нежилое помещение предоставлено обществу в аренду, в том числе для регистрации в качестве адреса местонахождения постоянно действующего исполнительного органа, и данный адрес может использоваться во всех официальных документах общества, а впоследствии такой собственник направил регистрирующему органу письмо об отзыве своего предыдущего письма и об отказе обществу в юридическом адресе, то ссылка на такое доказательство недостоверности должна быть отклонена, если соответствующий договор аренды не был расторгнут, и арендодатель получал арендную плату от общества.

4. Документы, подтверждающие недостоверность сведений в ЕГРЮЛ, должны быть получены и оформлены ИФНС надлежащим образом

Свидетельские показания широко используются при доказывании недостоверности сведений, содержащихся в ЕГРЮЛ, особенно при проверке достоверности сведений о генеральном директоре или участниках компании.

Несоблюдение предусмотренных законодательством процедур получения доказательств регистрирующим органом влечет недопустимость данных доказательств. Например, в случае нарушения ИФНС установленного налоговым законодательством порядка проведения допроса или несоблюдения требований, предъявляемых к протоколу проверки, суд может прийти к выводу о том, что надлежащая проверка достоверности сведений регистрирующим органом не проводилась. Следовательно, документы, составленные по итогам такой проверки, не будут приобщены в качестве допустимых доказательств или суд отнесется к ним критически.

Обращаем Ваше внимание на то, что протокол допроса, в котором не указана дата его составления, фамилия, имя, отчество должностного лица регистрирующего органа, осуществляющего проведение допроса, который не вручен допрашиваемому лицу, или не соответствует другим требованиям законодательства, не может являться допустимым доказательством.

Более того, содержание протокола может быть опровергнуто лицом, дававшим показания, в судебном заседании. Таким образом, даже правильно составленный и оформленный протокол не является неоспоримым доказательством, и самого по себе (в отсутствие других доказательств) его может быть недостаточно для подтверждения ИФНС факта недостоверности сведений.

Обращаем Ваше внимание на то, что налоговый орган может инициировать процедуру исключения юридического лица из ЕГРЮЛ только в том случае, когда у него имеются достоверные сведения, свидетельствующие о фактическом прекращении юридическим лицом своей деятельности. То есть налоговый орган должен убедиться в том, что общество не ведет финансово-хозяйственную деятельность.

5. Как общество может подтвердить осуществление деятельности по адресу, указанному в ЕГРЮЛ

Суды придерживаются позиции о том, что регистрирующий орган не вправе исключить юридическое лицо из ЕГРЮЛ лишь по формальным основаниям. Исключить общество из ЕГРЮЛ (при наличии необходимых для этого оснований) можно только в случае, если общество не осуществляет свою хозяйственную деятельность.

Поэтому в некоторых случаях компании необходимо самостоятельно подтвердить осуществление фактической деятельности по адресу, указанному в ЕГРЮЛ. Свидетельствовать о достоверности адреса юридического лица могут в том числе:

- договор аренды и письма собственника арендуемого недвижимого имущества о нахождении юридического лица по адресу, указанному в ЕГРЮЛ, и осуществлении деятельности по данному адресу;

- договоры поставки, купли-продажи, договоры с иными контрагентами, заключенные, в том числе в период после внесения регистрирующим органом сведений о недостоверности адреса

- акты выездных проверок иных государственных органов, содержащих адрес юридического лица;

- документы и отчетности, предусмотренные законодательством о налогах и сборах.

При наличии у общества совокупности таких документов даже в случае отрицательных результатов проверки налогового органа общество не должно быть исключено из ЕГРЮЛ на формальных основаниях наличия записи о недостоверности сведений в отношении общества.

Федеральный закон от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Такое уведомление дополнительно может направляться в том числе по электронной почте

Пункт 5 статьи 21.1 Закона о государственной регистрации

Пункт 6 статьи 11 Закона о государственной регистрации

Арбитражный процессуальный кодекс Российской Федерации от 24 июля 2002 года № 95-ФЗ

Статьи 197 – 198 АПК РФ

Пункт 7 статьи 51 Гражданского кодекса Российской Федерации от 30 ноября 1994 года № 51-ФЗ

Статья 65, часть 5 статья 200 Арбитражного процессуального кодекса Российской Федерации

Суды последовательно применяют данные правила (см. например, Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019)

Постановление Арбитражного суда Московского округа от 27 ноября 2019 года № Ф05-20066/2019 по делу № А40-3662/2019

Подпункт «б» пункта 5 статьи 21.1 Закона о государственной регистрации

Приказ ФНС России от 25 января 2012 года № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (Зарегистрировано в Минюсте России 14 мая 2012 года № 24139)

Ответственность за предоставление для государственной регистрации недостоверных сведений устанавливается статьей 25 Федерального закона от 08 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», статьей 14.25 Кодекса Российской Федерации об административных правонарушениях от 30 декабря 2001 года № 195-ФЗ, а также статьей 170.1 Уголовного кодекса Российской Федерации от 13 июня 1996 года № 63-ФЗ

Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019

Постановление Арбитражного суда Московского округа от 27 ноября 2019 года № Ф05-20066/2019 по делу № А40-3662/2019

Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

Постановление Арбитражного суда города Москвы от 12 июля 2019 года по делу № 40-84228/19-93-711

Постановление Арбитражного суда Московского округа от 17 января 2020 года № Ф05-23538/2019 по делу № А40-84228/2019

Постановление Пленума ВАС РФ от 30 июля 2013 года № 61 «О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица»

Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

Постановление Арбитражного суда Восточно-Сибирского округа от 26 февраля 2020 года № Ф02-701/2020 по делу № А33-7287/2019

Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

Постановление Двадцатого арбитражного апелляционного суда от 04 декабря 2019 года № 20АП-6248/2019 по делу № А54-2761/2019

Глава 14 Налогового кодекса Российской Федерации от 31 июля 1998 года № 146-ФЗ

Постановление Седьмого арбитражного апелляционного суда суда от 21.11.2019 N 07АП-11036/2019 по делу N А03-5201/2019

Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

Постановление Арбитражного суда Северо-Кавказского округа от 16 января 2020 года № Ф08-11721/2019 по делу № А53-20798/2019

Постановление Арбитражного суда Поволжского округа от 20 сентября 2018 года № Ф06-24836/2017 по делу № А72-18631/2016

Статья 21.1 Закона о государственной регистрации

Постановление Арбитражного суда Поволжского округа от 13 февраля 2020 года № Ф06-57042/2019 по делу № А12-8724/2019

Чем грозит исключение из ЕГРЮЛ

Согласно пункту 6 статьи 22 закона «О государственной…» от 08.08.2001 № 129-ФЗ, внесение записи в ЕГРЮЛ о ликвидации организации означает, что в дальнейшем она утрачивает принадлежащий ей статус юридического лица. Соответственно, ведение ею какой-либо хозяйственной деятельности становится невозможным, так как в силу требований статьи 49 ГК РФ ликвидированная компания не вправе принимать на себя какие-либо обязательства.

Любые сделки или прочие хозяйственные операции, совершенные от имени такой компании, сами по себе являются нелегитимными и не влекут никаких юридически значимых последствий.

Следует отметить, что внесение записи в ЕГРЮЛ о прекращении деятельности организации — это лишь фиксация государственным органом завершения процедуры ликвидации. Сама же процедура ликвидации может быть инициирована, в силу статьи 61 ГК РФ, различными субъектами (кредиторами, государственными органами, участниками организации и т. д.) и преследовать различные цели. Соответственно, принимая во внимание инициаторов ликвидации и преследуемые ими цели, можно говорить о негативности либо, наоборот, желательности наступления ее последствий.

Важно помнить, что в силу пункта 1 статьи 61 ГК РФ ликвидация организации не предполагает перехода ее прав либо обязанностей к правопреемникам. Это означает, что, к примеру, накопленные фирмой долги не будут автоматически перенесены на ее участников. Однако это не освобождает учредителей от ответственности в случае их вины в банкротстве компании.

Добровольная ликвидация и банкротство

В случае если ликвидация протекает в соответствии с требованиями статей 62 и 63 ГК РФ, то есть по решению участников организации, внесение записи в ЕГРЮЛ — это финальное действие, которое означает завершение всей процедуры.

Единственный момент, на который следует обратить внимание, — это полнота распределения оставшегося после ликвидации имущества. В случае необходимости его распределения уже после исключения компании из реестра вопрос о разделе будет решаться, согласно части 5.2 статьи 64 ГК РФ, только в судебном порядке.

При банкротстве, согласно пункту 4 статьи 149 ФЗ «О несостоятельности…» от 26.10.2002 № 127-ФЗ, внесение записи в реестр фиксирует факт окончания конкурсного производства. Соответственно, этим действием завершается процедура банкротства, позволяющая прекратить деятельность компании, которая не имеет возможности рассчитаться по своим долгам. В случае обнаружения в последующем имущества организации, признанной банкротом, оно подлежит распределению между кредиторами в порядке, определенном статьей 64 ГК РФ.

Судебная ликвидация

Помимо добровольного прекращения деятельности и банкротства запись о ликвидации компании может быть внесена по решению суда при наличии существенных нарушений законодательных норм со стороны организации, согласно пункту 3 статьи 61 ГК РФ.

Также суд может принять решение о принудительной ликвидации в том случае, если выполнение заявленных в уставе целей невозможно либо существуют неустранимые препятствия для ведения данной организацией хозяйственной деятельности. С иском в суд при наличии таких обстоятельств может обратиться ее участник.

Исключение из ЕГРЮЛ ООО — последствия для учредителя. Ответственность учредителей при этом

Последствия ликвидации организации для учредителя определяются 3 факторами:

- Формой осуществления ликвидированной организацией хозяйственной деятельности.

- Способом ликвидации.

- Ролью конкретного учредителя в управлении ООО.

Применительно к ООО действуют правила, обозначенные в статье 3 закона «Об обществах…» от 08.02.1998 № 14-ФЗ. Согласно данной статье общество не отвечает по долгам участников — соответственно, последние не отвечают по долгам общества. Однако пункт 3 статьи 3 ФЗ № 14 определяет, что если в банкротство организации есть вина его участников, то на них может быть возложена субсидиарная ответственность по долгам общества.

Стоит также упомянуть о возмещении расходов на ликвидацию организации, которая проводится согласно пункту 5 статьи 61 ГК. Так, суд своим решением при недостаточности имущества у ООО для погашения расходов на его ликвидацию обязан возложить их солидарно на его участников.

Следовательно, имущественные последствия для учредителей ООО выглядят следующим образом:

|

Форма ликвидации |

Ответственность учредителей по долгам общества |

Расходы на ликвидацию |

|

Добровольная ликвидация |

Отсутствует |

За счет имущества ООО |

|

Банкротство |

Субсидиарная с ООО при наличии вины учредителей в банкротстве |

Солидарно, за счет учредителей |

|

Судебная ликвидация (пункт 3 статьи 61 ГК РФ) |

Отсутствует |

Солидарно, за счет учредителей при недостаточности имущества ООО |

Иные виды ответственности учредителей при исключении организации из ЕГРЮЛ

В отличие от гражданско-правовой ответственности применение административных либо уголовных санкций допустимо лишь в случае доказанности вины учредителя в совершенном правонарушении (статьи 2.1 КоАП РФ, 14 УК РФ).

Подпишитесь на рассылку

При этом важно подчеркнуть, что, поскольку организации не могут быть привлечены к уголовной ответственности, вопрос виновности директора, бухгалтера или иных лиц (в том числе учредителя организации) будет определяться исходя из действий совершенных непосредственно данными лицами, без привязки их к факту ликвидации либо внесения соответствующих записей в ЕГРЮЛ.

В случае же с административной ответственностью следует помнить о правилах статей 2.1 и 2.4 КоАП РФ. В силу статьи 2.4 КоАП РФ учредитель признается должностным лицом ООО, а статья 2.1 КоАП РФ указывает, что привлечение ООО к административной ответственности не препятствует привлечению к ней и виновных должностных лиц. Соответственно, учредитель может быть привлечен к ответственности за правонарушения, совершенные ООО, при наличии его вины в них. Однако данное обстоятельство также не может быть привязано к вопросу о ликвидации организации.

Могут ли организацию исключить из реестра в административном порядке

Практикам следует помнить, что в силу статьи 21.1 ФЗ № 129 организация может быть исключена из реестра и без прохождения процедуры ликвидации. Подобное решение может быть принято регистратором при наличии одновременно 2 условий:

- Отсутствия налоговой отчетности за последние 12 месяцев.

- Непроведения банковских операций за тот же период.

Подробнее о признаках недействующего юридического лица читайте статью на сайте КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

В силу пункта 2 статьи 21.1 ФЗ № 129 решение об исключении не может быть принято, если организация находится в процессе банкротства.

Решение регистратора публикуется в специализированном СМИ, где также должны быть обозначены сроки и порядок направления возражений против такого решения. В том случае если опубликованное решение об исключении организации из реестра затрагивает права учредителя, кредиторов или прочих заинтересованных субъектов, они вправе в течение 3 месяцев представить мотивированные возражения против такого решения. Если возражений относительно исключения организации не поступает, регистратор, согласно пункту 7 статьи 21.1 ФЗ 129, вносит в реестр соответствующую запись — с этого момента деятельность организации считается прекращенной в административном порядке.

Однако исключение организации таким способом само по себе не влияет на взаимоотношения между кредиторами и исключенной организацией и не отменяет имеющихся у организации обязательств.

Так, в силу пункта 3 статьи 3 ФЗ № 14 при исключении ООО-должника из реестра такое ООО признается отказавшимся от своих обязательств. Таким образом, кредитор вправе потребовать не только погасить долги за счет имущества ООО, но и привлечь к субсидиарной ответственности руководителей (иных ответственных лиц ООО) по долгам, если те действовали недобросовестно.

Что делать, если фирму исключили из ЕГРЮЛ

Согласно пункту 8 статьи 22 ФЗ № 129, заинтересованное лицо, чьи интересы затронуты в результате исключения организации из реестра, в течение 1 года вправе обжаловать в суде такое решение. Использование данного права имеет значение прежде всего для кредитора, так как позволяет в последующем предъявить претензии к организации-должнику. Напрямую предъявление иска к ликвидированному лицу невозможно (например, в силу положений пункта 1 статьи 150 АПК РФ).

Если исключением организации из реестра нарушаются права учредителя (например, на распределение имеющегося у организации имущества), то он также вправе обжаловать решение регистратора об исключении организации из реестра. В то же время учредители ликвидированного лица могут использовать и механизм, указанный в пункте 5.2 статьи 64 ГК РФ, то есть обратиться в суд с иском о распределении нераспределенного имущества. При положительном решении суд обязан назначить арбитражного управляющего, на которого и будут возложены обязанности по распределению имущества. При этом речь может идти как о собственно имуществе, так и имущественных правах или дебиторской задолженности, которая имеется у ликвидированной организации.

***

Как видите, исключение организации из ЕГРЮЛ может быть осуществлено в силу целого ряда причин и привести к различным последствиям — как для кредиторов, так и учредителей. Представленные в статье сведения позволят практикам сориентироваться в данном вопросе и выбрать наиболее рациональный механизм выхода из ситуации, когда компания утрачивает свою правоспособность.

Еще больше материалов по теме в рубрике: «Бизнес».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Найдем выход

из любой сложной ситуации

— 100 % дистанционная работа!

— Снимем отметку о недостоверном адресе в ЕГРЮЛ.

— Работаем на результат. Знаем все нюансы.

— Юридические адреса от собственников с гарантией регистрации.

СТОИМОСТЬ УСЛУГ

| Услуга | Стоимость (руб.) | Срок |

|---|---|---|

| Срочная перерегистрация ОнЛайн! Без посещения нотариуса и ИФНС! Госпошлина не платится! | ||

| Консультация | Бесплатно | — |

| Подготовка документов на смену адреса (снятие отметки) без замены устава | 3 000 | 1 день |

| Подготовка документов на смену адреса (снятие отметки) с заменой устава | 6 000 | 1 день |

| Сдача и получение в ИФНС | 1 500 | 7 дней |

| Снятие отметки о недостоверности сведений о руководителе организации | 6 000 | 7 дней |

| Предоставление адреса | от 21 000 | 2 дня |

Налоговая внесла в ЕГРЮЛ запись о недостоверности юридического адреса, что делать? С недавнего времени в ЕГРЮЛ стали появляться отметки о недостоверности сведений о компаниях «Недостоверный адрес». Данная запись о недостоверности данных в ЕГРЮЛ выглядит следующим образом «сведения недостоверны (результаты проверки достоверности содержащихся в ЕГРЮЛ сведений о юридическом лице)». Снятие отметки (записи) о недостоверности сведений в ЕГРЮЛ происходит только через перерегистрацию адреса местонахождения организации.

Последствия внесения в ЕГРЮЛ записи о недостоверности:

- Через 6 месяцев после внесения записи о недостоверности, внесение записи о предстоящей ликвидации юр.лица.

- Через 3 месяца после внесения записи о предстоящей ликвидации юр.лица, ликвидация по решению регистрирующего органа.

- Дисквалификация учредителя и руководителя на три года (запрет на регистрацию новых организаций).

СТОИМОСТЬ УСЛУГ ПО ПЕРЕРЕГИСТРАЦИИ НЕДОСТОВЕРНЫХ СВЕДЕНИЙ В ЕГРЮЛ

| Услуга | Стоимость | Срок |

|---|---|---|

| Срочная перерегистрация ОнЛайн! Без посещения нотариуса и ИФНС! Госпошлина не платится! | ||

| Консультация | БЕСПЛАТНО | — |

| Подготовка документов на смену адреса (снятие отметки) без замены устава. | 3 000 руб. | 1 день |

| Подготовка документов на смену адреса (снятие отметки) с заменой устава. | 6 000 руб. | 1 день |

| Сдача и получение в ИФНС | 1 500 руб. | 7 дней |

| Снятие отметки о недостоверности сведений о руководителе организации. | от 6 000 руб. | 7 дней |

|

Предоставление адреса |

от 21 000 руб. | 2 дня |

Наши специалисты предложат Вам самый оптимальный вариант решения данного вопроса в соответсвии с Вашей ситуацией. Обращайтесь, будем рады Вам помочь!

Чаще всего внесение отметки о недостоверности сведений появляются в разделе «юридический адрес» — недостоверные сведения об адресе юридического лица. Под горячую руку попадают не только фирмы однодневки, но и обычные, реально работающие организации и даже собственники помещений. Недостоверность сведений в ЕГРЮЛ об адресе местонахождения организации: что делать, как исправить и снять отметку о недостоверности данных, чем это грозит, какая ответственность будет у директора, какие будут последствия? Именно это волнует организации. Самое главное — не стоит тянуть с этим вопросом, так как в противном случае, организация просто будет ликвидирована. В настоящее время, отметки о недостоверности адреса вносятся в ЕГРЮЛ в массовом порядке. Многие организации даже не знают о наличии у них данной записи.

До 1 сентября 2017 года налоговые органы могли исключать из Реестра только недействующие юридические лица (п. 1 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», далее — Закон № 129-ФЗ).

С 1 сентября 2017 г. основанием для исключения организации из ЕГРЮЛ является наличие отметки о недостоверности сведений о компании в ЕГРЮЛ в течение более чем шести месяцев с момента внесения такой записи.

ВАЖНО: В соответствии с Федеральным законом N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», статья 21.1, пункт 5, подпункт Б:

«Статья 21.1. Исключение юридического лица из единого государственного реестра юридических лиц по решению регистрирующего органа

Пункт 5. Предусмотренный настоящей статьей порядок исключения юридического лица из единого государственного реестра юридических лиц применяется также в случаях:

б) наличия в едином государственном реестре юридических лиц сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи.»

Таким образом, основанием для исключения юридического лица из ЕГРЮЛ является наличие в реестре записи о недостоверности сведений. В настоящее время налоговая инспекция начала активно вносить записи о ликвидации юридического лица на основании недостоверных сведений в ЕГРЮЛ. Данные записи вносятся даже организациям, которые осуществляют деятельность: сдают балансы, осуществляют банковские операции, платят налоги.

Таким образом, организации имеющие запись о недостоверности сведений в ЕГРЮЛ БУДУТ ЛИКВИДИРОВАНЫ!

Что делать если пришло уведомление из налоговой о недостоверности юридического адреса?

Недостоверные сведения об адресе юридического лица. Как исправить?

Каждый случай о снятии отметки о недостоверности сведений рассматривается в индивидуальном порядке и зависит от конкретной ситуации. Обычно, для того, чтобы налогавая сняла отметку о недостоверности данных в ЕРГЮЛ, достаточно произвести смену юридического адреса на другой или провести процедуру уточнения действующего адреса. Вся процедура занимает семь рабочих дней. Ускорений данной перерегистрации не предусмотрено. В любом случае, не стоит паниковать. Наши юристы готовы Вас проконсультировать даже по самым сложным случаям. Будем рады Вам помочь!

Отметки о недостоверности сведений в ЕГРЮЛ относятся к следующим разделам реестра:

- Недостоверность сведений в ЕГРЮЛ о юридическом адресе.

- Недостоверность сведений в ЕГРЮЛ о руководителе организации.

- Недостоверность сведений в ЕГРЮЛ об учредителе.

Налоговые органы рассылают организациям письма, в которых просят представить доказательства достоверности юридического адреса. Игнорировать такие письма нельзя, поскольку следующим шагом будет внесение недостоверных сведений в ЕГРЮЛ. Это может грозить рядом неприятных неприятных последствий. Что делать если пришло уведомление из налоговой о недостоверности юридического адреса. Прежде всего, не стоит идти в налоговую с письмами и договорами в кацелярию, в этом нет никакого смысла, только потеряете время.

Последствия отметки о недостоверности сведений в ЕГРЮЛ:

- Отказ контрагентов работать с компанией.

- Руководители и участники, владеющие не менее 50% доли в уставном капитале общества, в отношении которых стоит отметка о недостоверности сведений в ЕГРЮЛ, не смогут провести регистрационные действия в отношении других юридических лиц.

- Дисквалификация руководителя юридического лица.

- Блокировка расчетного счета со стороны банка, а так же проблемы с открытием счета в банке.

- Ликвидация юридического лица.

- Ответственность в рамках административного законодательства (штраф).

- Невозможность сдать электронную отчетность.

Как избежать включения в ЕГРЮЛ отметки о недостоверности адреса юридического лица

Если компания получила уведомление из налоговой инспекции с требованием представить доказательства достоверности юридического адреса, не стоит его игнорировать.

Итак, после получения уведомления налоговой инспекции у компании есть 30 дней на ответ. В этот период рекомендуется представить в налоговую инспекцию:

- Форму 14001/13001 заверенную нотариально.

- Решение/протокол организации о смене адреса местонахождения.

- Государственная пошлина на 800 руб., если подается форма 13001.

- Договор аренды (субаренды) с собственником помещения.

- Свидетельство о праве собственности на помещение.

Если компания еще не получала никаких уведомлений из налоговой инспекции, то все равно лучше периодически проверять сведения о компании в ЕГРЮЛ. Бывают ситуации, когда налоговая инспекция вносит отметку о недостоверности, хотя компания даже не получала требование предоставить достоверные данные об адресе юридического лица. Мы рекомендуем организациям, у которых в ЕГРЮЛ прописан адрес местонахождения сокращенно (улица, дом, корпус), обязательно, не дожидаясь от налоговой «письма счастья», внести изменения в адрес юридического лица. Необходимо уточнить адрес, через процедуру перерегистрации, до комнаты/офиса. Тогда, как показывает практика, отметку о недостоверности адреса налоговая инспекция в ЕГРЮЛ не вносит.

Перерегистрация ООО требуется так же, в следующих случаях:

- Изменение СОСТАВА УЧРЕДИТЕЛЕЙ.

- Изменение размера УСТАВНОГО КАПИТАЛА.

- Изменение НАИМЕНОВАНИЯ.

- Смена ЮРИДИЧЕСКОГО АДРЕСА.

- Изменение видов деятельности.

- Смена руководителя ООО.

- Регистрация ПРОЧИХ изменений.

Внесена запись о недостоверности сведений в ЕГРЮЛ что делать?

Каждый случай о снятии отметки о недостоверности сведений рассматривается в индивидуальном порядке и зависит от конкретной ситуации. Наши юристы готовы Вас проконсультировать даже по самым сложным случаям.

Будем рады Вам помочь!

ОТЗЫВЫ КЛИЕНТОВ

(раздел добавлен в декабре 2018 г.)

| Напишите отзыв о нас | |

| Имя: | |

| Email: | |

| Заголовок: | |

| Оцените нас: | 1 2 3 4 5 |

| Ваш отзыв: | |

| Отметьте, чтобы подтвердить что Вы человек, а не робот. | |

| оставить отзыв отмена | |

Оставьте Ваш отзыв РЕЕСТР — Юридическая фирма Средний 5 отзывов May 28, 2019 от клиента Тарабрина Лариса Перерегистрация, регистрация, ликвидация

Тарабрина Лариса Ивановна — Генеральный директор ООО «СЕЛЕСТАР»

Очень благодарна сотрудникам компании РЕЕСТР за профессионально оказываемые услуги. Сотрудничаем более 7 лет. Очень довольны результатами. Регулярно обращаемся по организационно-правовым вопросам, по адвокатским вопросам. Очень приятно работать с настоящими профессионалами своего дела. Могу рекомендовать РЕЕСТР всем , кто еще стоит перед выбором юридической компании.

May 28, 2019 от клиента Сергей Перерегистрация недостоверного адреса

Курганов Сергей Константинович — Генеральный директор ООО «КСК»

Обращался данную за организацию с перерегистраций недостоверного юр.адреса. Благодарю за постоянство и оперативность. Будем сотрудничать!

May 1, 2019 от клиента Борис

Борис (постоянный клиент)

Работал с этой фирмой в течении года, делали все: регистрировали, ликвидировали, делали отчетность. На любом этапе всё выполнялось своевременно, я был совершенно освобожден от этой стороны деятельности, потратив минимум времени и денег. Всего пару раз пришлось приехать в офис поставить закорючку — это отдельное удовольствие пообщаться с очаровательными девушками. Очень рекомендую.

Страница 1 из 2: » ‹ 1 2 › «

Добавить комментарий