УСН 26 2

Если вы только регистрируете свой бизнес и хотите перейти на УСН, то можете воспользоваться бесплатным сервисом по автоматическому формированию уведомления на УСН для ИП и для ООО на нашем сайте. Там же вы сможете подготовить полный комплект документов на регистрацию ИП либо ООО.

Содержание

- Бланк уведомления в 2020 году

- Подача заявления

- Сроки подачи уведомления

- Образец заполнения в 2020 году

- Частые вопросы по заполнению уведомления по форме 26.2-1

- Условия для перехода на УСН

- Порядок перехода на упрощенную систему налогообложения

- Образец заполнения заявления (КНД 1150001)

- Выбираем признак для 2-НДФЛ

- Готовьтесь к расходам, если справка с признаком 2 запоздала

- Формы

- Ограничения для применения УСН

- Когда можно подать уведомление

- Когда инспекция может отказать в приеме уведомления

- Где взять бланк и как его заполнить

- Как заполнить заявление, чтобы сдать его вместе с документами для регистрации ООО

- Заполняем уведомление после регистрации фирмы, но до истечения установленного срока – 30 дней

Бланк уведомления в 2020 году

Бланк уведомления 2020 года по форме 26.2-1 о переходе на упрощенную систему налогообложения (УСН), вы можете скачать по этой ссылке.

Обратите внимание, что применение формы 26.2-1 носит рекомендательный характер и к его заполнению строгих требований законодатель не предъявляет. Кроме этого, на сайте ФНС указано, что уведомление может быть подано в произвольной форме или по форме, рекомендованной ФНС России (26.2-1).

Подача заявления

Обратите внимание! Чтобы перейти на УСН в 2020 году с другого налогового режима, нужно было подать в ИФНС уведомление по форме 26.2-1 до 31 декабря 2019 года. Если вы этого не сделали, то перейти на УСН сможете только со следующего года.

Заявление о переходе на УСН подается в налоговую инспекцию в 2-х экземплярах (для Москвы – в 3-х экземплярах), один из которых, уже с пометкой о приеме, должны вернуть обратно. Его необходимо обязательно сохранить. Подробнее о том, как подтвердить право предпринимателя или компании применять УСН, читайте .

Сроки подачи уведомления

Для регистрируемых ИП или ООО уведомление может быть подано:

- сразу вместе с остальными документами при их подаче;

- в течение 30 дней с момента регистрации ИП или ООО.

Для уже существующих ИП или ООО уведомление может быть подано:

- при добровольном переходе с другой системы налогообложения (или открытии нового вида деятельности, в отношении которого планируется применение УСН) – с 1 октября по 31 декабря (тогда применять УСН можно с 1 января).

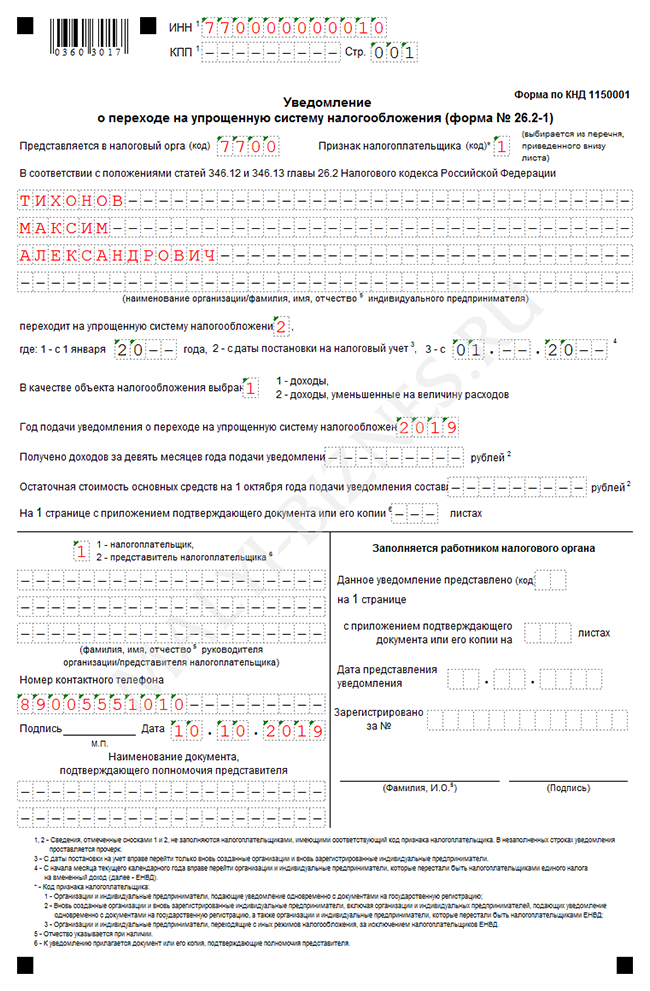

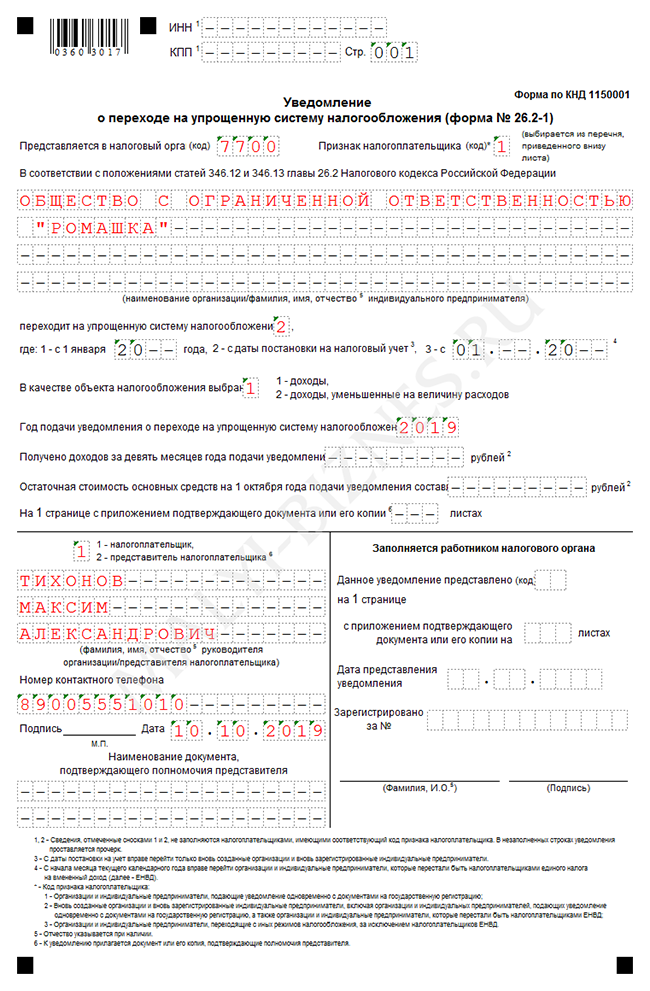

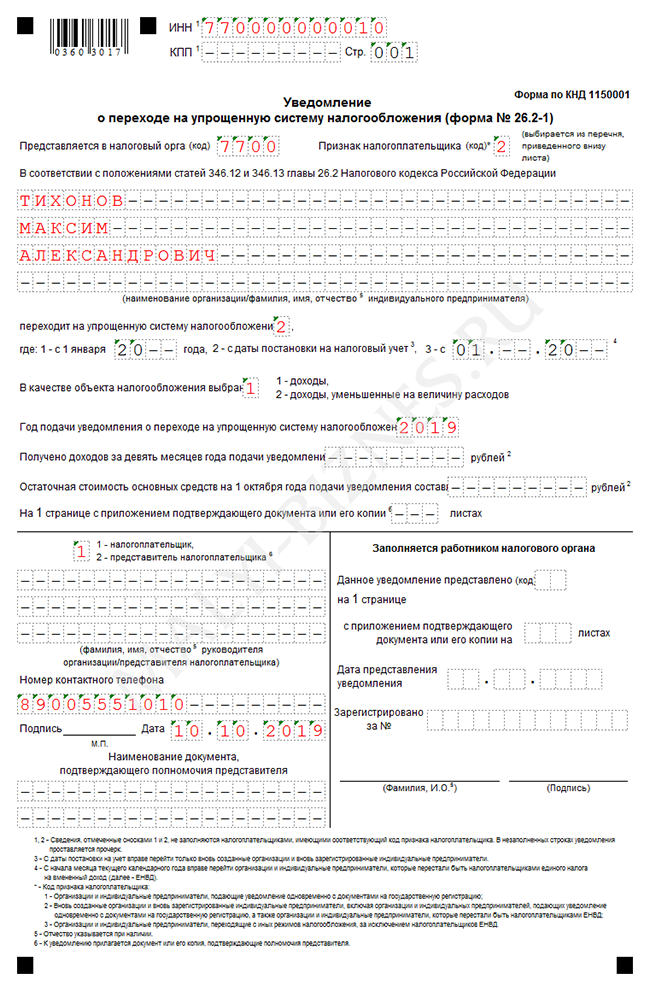

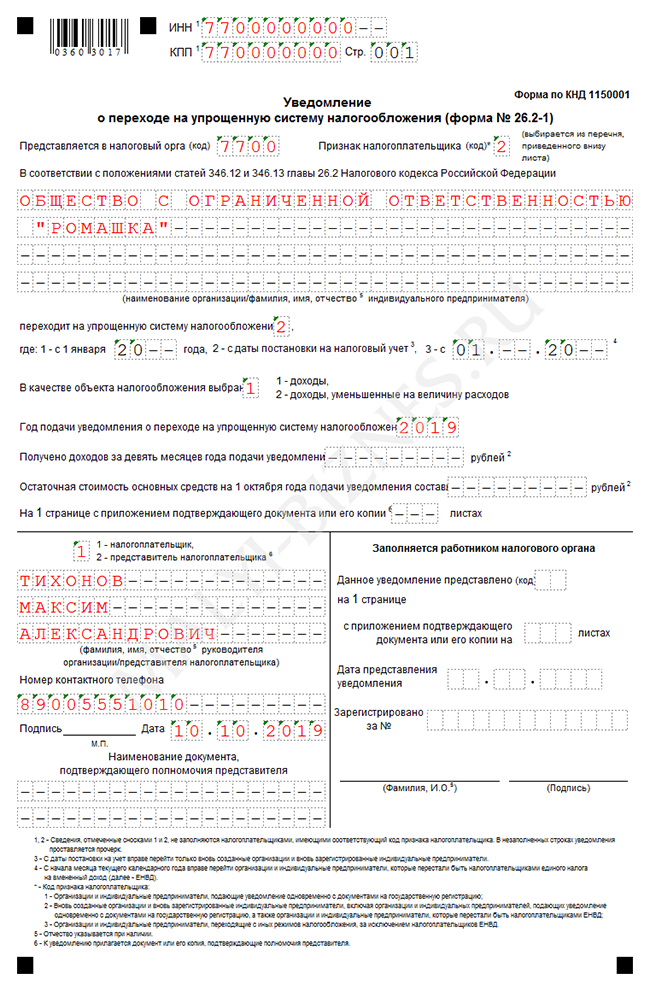

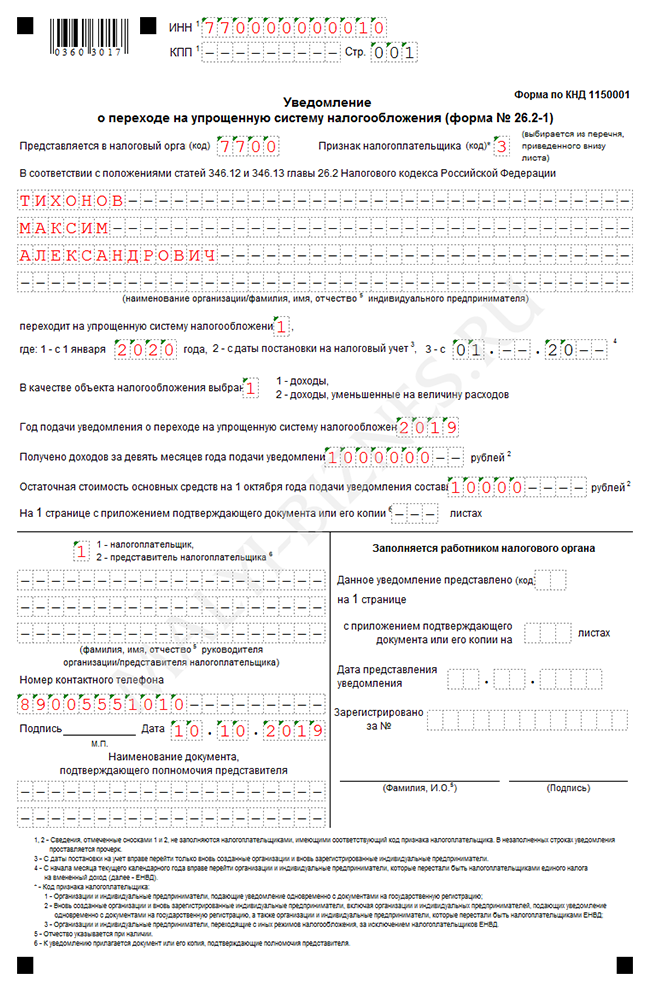

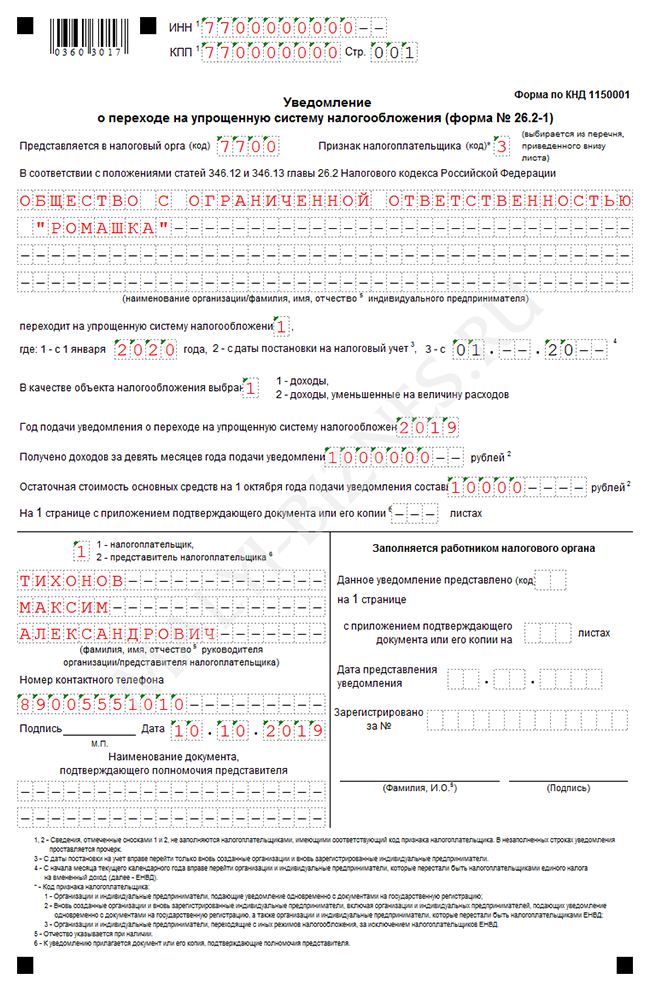

Образец заполнения в 2020 году

Обратите внимание, что в пункте – «Признак налогоплательщика», цифра «1» будет только в том случае, если вы собираетесь подать заявление одновременно с документами на регистрацию; цифра «2» – если подадите документ в тридцатидневный срок с даты постановки на учет, либо при переходе с системы ЕНВД; цифра «3» – при переходе с других систем налогообложения, кроме ЕНВД.

Бесплатная консультация по налогам

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Частые вопросы по заполнению уведомления по форме 26.2-1

Какой код вида налогоплательщика указывать при открытии новых видов деятельности?

В случае если ИП применяет только ЕНВД или Патент, а по новым видам деятельности решает перейти на УСН, то в заявлении необходимо указать код «3» (Переход на УСН с иных видов деятельности). Данный код указывается также, если ИП или организация совмещает ОСНО и ЕНВД (ПСН) и по видам деятельности, по которым ранее применялось ОСНО, решает перейти на упрощенку.

Необходимо ли заверять заявление у нотариуса?

Нотариальное удостоверение подписи на заявлении о применении УСН, в том числе при направлении по почте, не требуется.

Не все могут использовать данный режим. Поэтому надо для начала разобраться, подходит ваша фирма под требования. Помимо этого, переходы с других режимов немного отличаются и имеют свою специфику. Разберемся со всем поэтапно.

Не все могут использовать данный режим. Поэтому надо для начала разобраться, подходит ваша фирма под требования. Помимо этого, переходы с других режимов немного отличаются и имеют свою специфику. Разберемся со всем поэтапно.

Условия для перехода на УСН

Компания не относится к следующим структурам:

- НПФ (негосударственные пенсионные фонды)

- Банк

- Инвестиционный фонд

- Страховая организация

- Участник рынка ценных бумаг

- Ломбард

- Производитель подакцизного товара

Компания не занимается такими видами деятельности как:

- игорный бизнес

- добыча полезных ископаемых

- реализация полезных ископаемых

Другие условия

Доходы не более 60 млн. р.

Остаточная стоимость не более 100 млн. р.

Число сотрудников в фирме не должно быть более 100 человек.

Доля других организаций в этой фирме не может быть более 25%

Не должно быть филиалов и/или представительств.

Компания не может перейти на УСН, если за 9 месяцев года, в котором подается уведомление, доходы были более 45млн. р. (ст. 346.12 НК РФ)

Какие налоги заменяет? В чем суть?

При применение упрощенной системы налогообложения, ИП освобождается от налогов, которые применялись общей системой налогообложения:

- налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности;

- налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Важно! УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Порядок перехода на упрощенную систему налогообложения

При добровольной процедуре перехода, имеется два варианта:

При добровольной процедуре перехода, имеется два варианта:

- Переход на УСН вместе с регистрацией ИП. Уведомление может подаваться вместе с документами на регистрацию предпринимательской деятельности. В случае, если это не было сделано, вы имеете еще 30 дней для размышление. (п. 2 ст. 346.13 НК РФ)

- Переход на УСН с других режимов налогообложения. В таком случае перейти на УСН можно будет только со следующего календарного года. Но уведомление нужно будет подать не позднее 31 декабря. (п. 1 ст. 346.13 НК РФ)

Переход с ОСНО на УСН

Переход с ОСНО на УСН производится по стандартной схеме. С начала следующего календарного года при предоставлении заявления в налоговую с 1 октября по 31 декабря. В заявлении необходимо указать сумму доходов за 9 месяцев текущего года (сумма не должна превышать 45млн. р.), среднюю численность работающих человек в организации (не более 100 человек) и остаточную стоимость основных средств (не более 100млн. руб.).

Переход с ЕНВД на УСН

Переход с ЕНВД на УСН осуществляется с начала того месяца, в котором была прекращена их обязанность об уплате единого налога на вмененных доход. (п. 2 ст. 346.13 НК). Так же можно потерять право на «вмененных» налог и перейти на УСН. Потерять право на ЕНВД возможно при нарушении ведения деятельности.

Скачать форму КНД 1150001 для перехода на УСН

Форма уведомления о переходе на специальный налоговый режим, бланк КНД 1150001: Скачать тут (PDF) В формате DOC и в Excel

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Важно! Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Образец заполнения заявления (КНД 1150001)

Форма №26.2-1 достаточно простая и в ней не должно возникнуть проблем. Но все же рассмотрим подробно.

В шапке документа указываем свой ИНН. Если его нету, то не заполняем поля или ставим прочерк. Поле КПП заполнять не нужно.

После этого указываем код налоговой. Если его не знаете, то можно узнать на этом сайте: (перейдите по ссылке, нажмите далее и укажите ваши данные, после этого сервис вам выдаст код (и даже больше) налоговой в который вы сдаете документы по месту жительства.

В графе Признак налогоплательщика прописываем:

Цифру 1, в случае если подаете документы вместе с основным пакетом на регистрацию ИП.

Цифра 2 если недавно создали ИП (не позднее 30 дней с момента постановки на учет), либо перестали быть плательщиком ЕНВД.

Цифра 3, если переходите с иных систем налогообложения, за исключением ЕНВД.

Так же обязательные поля ФИО.

В графе переход на упрощенную систему налогообложения вписываем цифру 2.

Далее заполняем графу «В качестве объекта налогообложения выбраны». Тут вы уже должны заранее определиться что вам нужно. Это или Доходы, тогда ставим цифру 1. Или Доходы, уменьшенные на величину расходов, тогда ставим цифру 2.

В графе год подачи заявления прописываем текущий год.

В ниже следующих трех строчках ставим прочерк, если заявление подается вместе с регистрацией. Если уже после, то нужно заполнять.

В реквизитах указывайте цифру 1 если сдаете самостоятельно, ставьте подпись, дату и хорошо будет, если укажите номер телефона.

Если за вас сдает доверительное лицо, тогда ставьте 2, вписывайте его ФИО, документ подтверждающий полномочия представителя, дату и подпись.

Важно! Подготовьте уведомление в двух экземплярах. На одном из них налоговая должна поставить, а лучше ее попросить об этом, отметку о получении. Таким образом вы сможете подтвердит переход на УСН, если возникнет необходимость. Сохраните его.

Рекомендуем ознакомиться со статьей: Процесс регистрации ИП в налоговой.

2-НДФЛ с признаком 2 — это отчетный документ специальной формы. Для его оформления требуется особая причина: из выплаченного физлицу дохода не смогли удержать налог. Разъясним, как указанный в справке признак связан с отчетным сроком, и оценим масштабы материальных потерь работодателя, представившего справки с разными признаками без учета особого отчетного срока.

Выбираем признак для 2-НДФЛ

Форма 2-НДФЛ с 2019 года обновилась, но по-прежнему проставление в ней признака — обязательное условие.

Для отражения признака предусмотрено отдельное поле в заглавной части 2-НДФЛ.

Правила для выбора признака в справке 2-НДФЛ в 2019 году показано на рисунке:

У организации в отчетном году может не возникнуть обстоятельств, при которых НДФЛ невозможно удержать из выданных доходов. Тогда в отчетном комплекте справок 2-НДФЛ с признаком 2 не будет. 📌 Реклама

У организации в отчетном году может не возникнуть обстоятельств, при которых НДФЛ невозможно удержать из выданных доходов. Тогда в отчетном комплекте справок 2-НДФЛ с признаком 2 не будет. 📌 Реклама

Готовьтесь к расходам, если справка с признаком 2 запоздала

Справки 2-НДФЛ с признаками 1 или 2 нужно представлять контролерам:

- единожды в год;

- в разные отчетные даты: с признаком 1 — не позднее 1 апреля, а с признаком 2 — до 1 марта.

Нарушение сроков — это дополнительные материальные затраты. Пример

По итогам завершившегося года бухгалтер ПАО «ТехноСтройКом» 27 марта представила в ИФНС полный комплект справок 2-НДФЛ. Всего было оформлено и передано контролерам 1360 справок. Из них 347 справок 2-НДФЛ с признаком 2.

ПАО «ТехноСтройКом» был начислен штраф 69 400 руб. (347 × 200 руб.) — в такую сумму налоговое законодательство оценивает факт опоздания с 347 документами, имеющими статус обязательной налоговой отчетности. Остальные справки (с признаком 1) попали в инспекцию вовремя, поэтому в определении штрафной суммы не участвуют.

200 руб. — размер материального наказания за каждую опоздавшую справку (п. 1 ст. 126 НК РФ). От 300 до 500 руб. придется заплатить в казну руководству (ст. 15.6 КоАП РФ).

Уведомление о переходе на УСН

Уведомление о переходе на УСН применяется в двух случаях — при регистрации ИП или юрлица, а также, в случае необходимости, уже работающими предприятиями. Уведомление о переходе на УСН носит уведомительный, добровольный характер.

Действия Проверить Заполнить образец Частые вопросы

Формы

Для бизнеса Счет на оплату УПД Накладная Акт оказания услуг Счет-фактура 2019-2020 КС-2 КС-3 ТТН (форма 1-Т) Транспортная накладная Акт списания товаров Акт сверки расчетов ПКО РКО Платежное поручение Платежка (налог) Платежное требование Взнос наличными Товарный чек Ценники Доверенность (получение) Доверенность (ген.) Доверенность автомобиль Форма 2-НДФЛ 2019-2020 Форма 2-НДФЛ 2017-2018 Уведомление УСН Регистрация ИП Письмо Договор Командировочное Путевой лист автомобиля Авансовый отчет Приказ о приеме Приказ об увольнении Приказ об отпуске Акт передачи МХ-1 Акт возврата МХ-3 Для частных лиц Резюме Продажа автомобиля Доверенность автомобиль Загранпаспорт (новый) Загранпаспорт (старый) Загранпаспорт ребенку Таможенная декларация Сбербанк ПД-4 Сбербанк ПД-4(налог) Опись вложения Уведомление о вручении Квитанция МГТС Почтовый перевод Внутренние Факсимиле (заявление)

При принятии решения о создании ООО стоит сразу задуматься о переходе новой фирмы на упрощенную систему налогообложения (УСН). Но сначала нужно убедиться, что вновь создаваемая организация не попадает под ограничения по применению УСН, установленные статьей 346.12 НК РФ

Ограничения для применения УСН

Поскольку организация еще не работает, то такой важный показатель для возможности применения УСН как уровень дохода, оценить невозможно. Поэтому здесь определяющими будут следующие критерии:

- структура уставного капитала: процент участия другой организации не должен быть больше 25;

- численность новой фирмы не превышает 100 человек;

- у ООО не должно быть филиалов;

- по роду своей деятельности ООО отсутствует в списке организаций, которым запрещено применять упрощенный режим налогообложения по нормам статьи 346.12 НК РФ.

Переход на УСН носит уведомительный характер, это означает, что налоговая инспекция не может запретить использование этого спецрежима. Если же позже окажется, что обществом не были учтены какие-либо условия, или организация ошиблась при определении критериев для перехода на УСН, то санкций со стороны фискальных органов не избежать. При таких обстоятельствах ИФНС доначислит все налоги, которые уплачиваются на общем режиме за весь период применения УСН, а также штрафы и пени.

Когда можно подать уведомление

Для того чтобы начать пользоваться льготами упрощенного учета и платить меньше налогов со дня старта нового бизнеса, можно сдать заявление на УСН при регистрации ООО. Если же по какой-то причине это не было сделано сразу, то в запасе есть еще 30 дней.

Стоит поторопиться, чтобы успеть сдать заявление в отведенный срок. В противном случае придется ждать начала следующего года, чтобы получить законную возможность сэкономить на налогах.

Например, дата регистрации ООО «Варяг» 15 января, а уведомление о переходе на УСН было сдано в налоговый орган 5 февраля. В данном случае требование НК РФ о соблюдении срока, равного 30 дням, соблюдено. Заявление о переходе на упрощенную систему налогообложения подано вовремя и УСН применяется со дня регистрации ООО «Варяг» – 15 января. Следовательно, у бухгалтера ООО «Варяг» будет значительно меньше работы по расчету налогов и заполнению налоговых деклараций, а руководство фирмы сэкономит на налогах. А вот если бы уведомление о применении УСН было подано, скажем, 20 февраля, ООО «Варяг» получило бы отказ в применении этого режима до конца текущего года.

Когда инспекция может отказать в приеме уведомления

Существует небольшая вероятность того, что в принятии заявления одновременно с регистрирующими документами может быть отказано. Это может быть связано с тем, что законодательство требует подавать заявление на УСН при регистрации в налоговый орган по месту учета нового ООО. А документы на регистрацию фирмы зачастую сдаются в специальную налоговую инспекцию, осуществляющую постановку на учет новых юридических лиц.

Если заявление подано в срок и принято налоговым органом, ждать подтверждения о праве применять УСН не нужно. Переход на упрощенный способ учета имеет уведомительный, а не разрешительный характер. Подтверждением того, что вы уведомили налоговый орган о своем намерении применять «упрощенку», будет отметка о принятии на копии уведомления. Или квитанция о приеме в том случае, если уведомление было сдано в инспекцию по почте.

Где взять бланк и как его заполнить

Заявление на УСН при регистрации можно составить произвольно, но рациональнее будет использовать форму уведомления, предусмотренную Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Этому документу присвоен номер 26.2-1 и код налоговой документации (КНД) – 1150001.

Документ для заполнения можно легко найти в интернете на сайте Федеральной налоговой службы, в базах справочно-правовых систем или скачать на нашем сайте.

Бланк документа можно распечатать и заполнить вручную или же внести в уведомление необходимые данные на компьютере и потом распечатать. А можно заполнить уведомление о переходе на УСН, воспользовавшись специальными электронными сервисами для сдачи документа через интернет.

Заявление можно подать в налоговый орган одним из следующих способов:

- воспользоваться сервисом на сайте Госуслуг;

- отправить заказным письмом с описью вложения;

- отнести в инспекцию лично.

Как заполнить заявление, чтобы сдать его вместе с документами для регистрации ООО

В этом случае уведомление будет выглядеть так.

- Значения ИНН и КПП фирме еще не присвоены, эти поля не заполняем.

- В поле «Код налогового органа» указываем код инспекции, куда подаем регистрирующие документы. Узнать его можно на сайте Федеральной налоговой службы www.nalog.ru.

- Нужный показатель для поля «Признак налогоплательщика» находим внизу бланка.

- Наименование организации указываем в соответствии с Уставом.

- В следующем поле нужно поставить показатель «2» в соответствии с примечанием внизу бланка.

- Далее указываем показатель, соответствующий выбранному объекту налогообложения. Напомним, если выбран объект «Доходы», то налог будем считать по ставке 6 %. Если для налоговой базы выбран объект «Доходы минус расходы», то будет применяться ставка 15 %. Если же в процессе деятельности фирмы окажется, что другой вариант был бы более выгодным, то выбрать его можно будет только с начала следующего года.

- В поле «Год подачи уведомления…» указываем текущий 2019 год.

- Сведения о доходах и об остаточной стоимости основных средств не заполняем, в соответствующих ячейках ставим прочерки.

- Количество листов подтверждающих документов указываем, если есть необходимость их предоставления. Например, это может быть доверенность, если уведомление о переходе на УСН подписано уполномоченным представителем организации по доверенности.

- Во всех пустых ячейках не забываем ставить прочерки.

Заполняем уведомление после регистрации фирмы, но до истечения установленного срока – 30 дней

В такой ситуации уведомление будет иметь следующий вид.

ИНН и КПП регистрирующим органом предприятию уже присвоены и указаны в свидетельстве о регистрации нового ООО. Код налогового органа, в котором общество поставлено на налоговый учет, тоже известен, указываем его в соответствующем поле. Все остальные поля документа заполняем аналогично предыдущему варианту.

Добавить комментарий