Проводки по корпоративным картам

Содержание

- Какую карту лучше завести — дебетовую или кредитную?

- Как в бухучете оформить выдачу карты сотруднику?

- Как следует регламентировать операции с картой?

- Нужно ли представлять сведения о корпоративных картах в налоговую?

- Как сотрудник отчитывается за израсходованные с карты средства?

- Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

- Какие типовые проводки по операциям с корпоративными картами?

- Итоги

- Общие понятия корпоративной карты

- Классификация корпоративных карт

- Особенности операции

- Преимущество корпоративной карты

- Составление внутренних документов

- Часто задаваемые вопросы

- Бухгалтерский учет

- Налог на прибыль организаций

- НДС

Какую карту лучше завести — дебетовую или кредитную?

Для корпоративных целей возможен выпуск различных вариантов банковских карт:

- только дебетовой (карта будет пополняться средствами прежде, чем их можно будет расходовать);

- кредитной (средства на карте предоставляются банком в пределах лимита);

- дебетовой с овердрафтом (существует возможность расхода средств сверх дебетового остатка — как правило, тоже лимитированная).

Какую карту выбрать — зависит от целей, для которых она выдается, а также от определенной степени доверия сотруднику, который будет ею пользоваться. К примеру, если карту оформляет на себя руководитель для использования в командировках, в т. ч. зарубежных, целесообразно предусмотреть возможность расходования средств по кредиту или овердрафту («лишние» деньги могут оказаться кстати). Если же карта выдается хозяйственнику для регулярных мелких закупок в пределах бюджета, оптимальным вариантом может стать дебетовая карта с ежемесячным фиксированным пополнением.

ОБРАТИТЕ ВНИМАНИЕ! Если по кредитной карте установлен период беспроцентного пользования кредитными средствами, экономическую выгоду от такого пользования для целей налогообложения вычислять не нужно (см. письмо Минфина от 18.04.2012 № 03-03-10/38).

Как в бухучете оформить выдачу карты сотруднику?

Сама карта является собственностью банка, ее выдавшего. Поэтому на счетах бухучета предприятия, для которого она выпущена, факт выдачи карты сотруднику не отражается. Предприятие может вести учет таких карт в специальном журнале либо формировать перечень доверенностей, выданных сотрудникам на получение карты в банке. В случае необходимости подтвердить получение сотрудниками карт документ (например, реестр на выпуск карт) может быть запрошен у банка.

Как следует регламентировать операции с картой?

Если корпоративные карты применяются в организации, целесообразно утвердить локальным нормативным актом порядок использования карт и представления отчетов по израсходованным средствам.

Подобный регламент в том числе поможет в случаях:

- Урегулирования возможных претензий налоговых органов по порядку отражения израсходованных средств по корпоративным картам в бухгалтерском учете. Например, если во внутренних регламентах не установлен четкий порядок отчета сотрудника по средствам, снятым с карты через банкомат, налоговики могут посчитать, что в таком случае следовало все снятые с карты суммы проводить через кассу организации (оприходовать по ПКО и сразу же оформлять РКО на выдачу под отчет). Разумеется, подобная претензия имеет под собой достаточно слабые основания, ведь фактически деньги в кассу предприятия не попадали. Но во избежание таких нюансов лучше все варианты расходования средств с карты и отчетов по ним прописать во внутреннем регламенте.

- Предъявления претензий сотруднику в случае нецелевого использования карточных средств или выявления недостач и злоупотреблений. При правильном оформлении внутреннего регламента возможно будет не только удержать из зарплаты виновного сотрудника убытки от нецелевого использования средств, но и применить к сотруднику дисциплинарное взыскание по ст. 192 и ч. 1 ст. 81 ТК РФ (за нарушение положений о дисциплине в организации).

Об оформлении приказа на взыскание читайте в статье «Приказ о дисциплинарном взыскании — образец и бланк».

Нужно ли представлять сведения о корпоративных картах в налоговую?

Законом «О внесении изменений…» от 02.04.2014 № 52-ФЗ с мая 2014 года отменена обязанность налогоплательщиков представлять в налоговые органы сведения об открытии (закрытии) счетов в банках.

Как уже отмечалось выше, сама выдача банковских карт тоже относится к операциям выдающего банка, а не предприятия.

Таким образом, сообщать налоговой о том, что вы выпустили корпоративную карту, не требуется.

Как сотрудник отчитывается за израсходованные с карты средства?

Деньги на карте принадлежат компании и находятся в ее распоряжении. Следовательно, обязанность отчитываться у сотрудника возникает только тогда, когда он расплатился картой или снял наличные в банкомате.

По общему правилу использованные сотрудником средства с корпоративной карты рассматриваются как подотчетные суммы. Соответственно, порядок отчета за них аналогичный. Сотруднику следует:

- Составить авансовый отчет об израсходованных суммах. Можно сделать это по стандартной форме АО-1, но можно и по форме, утвержденной внутри организации (например, внутренний регламент по использованию корпоративных карт может содержать и специальную форму отчета).

Все подробности оформления авансового отчета, когда расходы оплачены корпоративной банковской картой, изложены в Готовом решении от КонсультантПлюс.

- Приложить к отчету подтверждающие документы: чеки ККМ, накладные, акты и т. п.

- Представить отчет в бухгалтерию предприятия в порядке и в сроки, предусмотренные положением об использовании корпоративных карт.

ОБРАТИТЕ ВНИМАНИЕ! Банки периодически (обычно ежемесячно) составляют и направляют клиентам отчеты-выписки по своим карточным продуктам. Таким образом, отчеты сотрудников, использующих карты, достаточно легко проверить в части безналичных расчетов и снятия средств через банкоматы.

Можно ли удержать ущерб с сотрудника за расходование средств не по назначению?

Да, можно. При соблюдении ряда условий:

- размер ущерба может быть оценен;

- вина работника в ущербе доказана (например, подтверждено приобретение товаров для личных нужд выпиской банка по именной карте и копиями расчетных документов продавца);

- оформлено распоряжение (приказ) руководителя предприятия об удержании сумм ущерба из зарплаты сотрудника в срок не позднее 1 месяца с момента установления факта ущерба и вины (ст. 137 ТК РФ);

- размер производимого удержания соответствует нормам, установленным в ст. 138 ТК РФ;

- работник не оспаривает удержание (ст. 137 ТК РФ).

Подробнее с условиями удержаний из зарплаты .

Какие типовые проводки по операциям с корпоративными картами?

В бухучете операции по картам отражаются с применением счетов 55 «Специальные счета в банках» и 71 «Расчеты с подотчетными лицами». Типовые операции представлены в таблице:

|

Дт |

Кт |

Примечание |

|

|

Пополнение корпоративной карты |

Счет 55 ведется в аналитике по каждому карточному счету |

||

|

Использование кредитных средств банка |

Для кредитной карты и овердрафта |

||

|

Списана оплата услуг или комиссия банка по карте |

|||

|

Проводка выполняется в том случае, если у бухгалтерии есть средства оперативного контроля за движениями по карте, например интернет-банк |

||

|

25, 26, 44, 60, 76 |

Отражен отчет сотрудника по израсходованным суммам |

Проводка делается на дату принятия отчета |

|

|

Отражен факт использования сотрудником карты для оплаты расходов |

|

||

|

Отражено использование картсредств по отчету банка и отчету работника |

На дату получения отчета банка |

||

|

Начислены проценты за пользование кредитными средствами |

Для кредитных карт и овердрафта |

||

|

Погашен кредит по кредитной карте |

Обычно в сумме предъявляемого банком обязательного платежа по карте |

О видах мошенничества, связанных с банковскими картами, читайте в статье «Мошенничество с использованием платежных банковских карт».

Итоги

Бухгалтерский учет корпоративных карт ведется по общим правилам. При этом для целей учета открываемые в банках карточные счета классифицируются как специальные счета в банках, а израсходованные сотрудниками средства с карт — как подотчетные суммы. Порядок применения карт рекомендуется утвердить отдельным внутренним документом, в котором зафиксировать все аспекты их использования, обратив особое внимание на процедуру отчета по расходованию средств.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Корпоративная карта: как операции по ней отражаются в бухучете

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

Общие понятия корпоративной карты

Корпоративная карта – это расчетно банковская карта, которая принадлежит самому предприятию и привязана к его расчетному счету, но при этом выдается работнику предприятия. Корпоративная карта предназначена для оплаты расходов, которые связаны с хозяйственной или основной деятельностью предприятия. К оплате по корпоративной карте можно отнести оплату накладных, представительских расходов, а так же транспортных и командировочных, а так возможность получать наличные средства для расчета с контрагентами.

Важно!!! Корпоративная карта не может быть использована для выплаты заработной платы и иных выплат социального характера.

Их выше сказанного можно сделать вывод, то, что корпоративная карта представляет собой аналог выданных средств в подотчет.

Корпоративная карта может быть выдана как дебетовая, так кредитная.

Для выпуска корпоративной карты предприятию необходимо обратиться в обслуживающий банк и заключить договор о выпуске и обслуживания корпоративных карт, где будут отражены все сведения о сотрудниках, которые будут пользоваться корпоративными картами. Вместе с договором необходимо приложить заявления сотрудников и необходимо сразу на них оформить доверенность от самой организации. В обязательном порядке в течение семи дней после открытия корпоративной карты необходимо уведомить налоговую инспекцию. За нарушение данного требования предусмотрены штрафные санкции в размере 5000 рублей согласно статьи 118 НК РФ.

Читайте также статью ⇒ Можно ли предпринимателю не вести бухгалтерский учет.

Классификация корпоративных карт

Корпоративные карты можно разделить на два вида:

- Дебетовая (расчетная) корпоративная карта – на данной карте находятся денежные средства, которые принадлежат самому предприятию и оплата производиться с расчетного счета организации или за счет овердрафта.

- Кредитная корпоративная карта – на данную карту предоставляются заемные денежные средства, которые предоставляются кредитной организацией.

Особенности операции

Поступление денежных средств на корпоративную карту производиться безналичным путем с основного расчетного счета предприятия. Для этого необходимо составить платежное поручение и направить в банк для исполнения.

Расход денежных средств производиться только с использованием корпоративной карты. Это могут быть как безналичные операции, например, оплата производиться по терминалу, или выдача в наличной форме, то есть снятие денежных средств в банкомате для оплаты расходов связанных с хозяйственной деятельностью предприятия.

На корпоративные карты не распространяются установленные лимиты ЦБ для расчетов наличными средствами. Между тем банковские организации, руководствуясь рекомендациями Центробанка, могут устанавливать предел выдачи. К примеру, по корпоративной карте Сбербанка максимальная сумма 100 тыс. руб./сутки.

Преимущество корпоративной карты

Корпоративная карта позволяет руководителю предприятия куда, когда и на что потрачены денежные средства предприятия сотрудником. Поэтому рассмотрим какие имеет корпоративная карта преимущества:

- Производиться контроль за расходованием средств сотрудниками. Во-первых все операции проводимые сотрудником отражаются на расчетном счете предприятия. И во-вторых, формируется отчет по корпоративной карте, в котором отражены все расходы, которые были проведены за конкретный период.

- Возможность воспользоваться денежными средствами предприятия в любое время не привязываясь к работе кредитной организации, в которой открыт расчетный счет. То есть доступ к денежным средствам круглосуточный.

- Возможность оперативно заблокировать корпоративную карту, если возникли какие-то проблемы.

- Имеется возможность воспользоваться денежными средствами во время заграничной командировке. В данном случае не необходимости приобретать иностранную валюту при выезде из РФ. Так же в данном случае бухгалтер может в любое время пополнить корпоративную карту, в случае если у работника закончились денежные средства во время заграничной командировки.

- Экономиться очень сильно время при бронировании билетов и оплате билетов и номеров в гостинице.

Составление внутренних документов

После выбора корпоративных карт и заключения соглашения с банком, необходимо разработать локальные акты компании, регулирующие бухгалтерский учет корпоративных карт и контроль за деньгами.

Для осуществления учета и контроля за движением корпоративной карты и средств на карточных счетах необходимо:

- Внести соответствующие элементы в учетную политику экономического субъекта;

- Разработать соответствующий регламент или положение в виде самостоятельного приложения к учетной политике.

Оптимально составить внутренний документ, определяющий правила пользования электронными платежными средствами. В него хорошо включить:

- Виды расходов средств;

- Лимит по операциям, а именно безналичные расчеты, наличные расчеты, ограничения в день, месяц;

- Сроки предоставления отчета за использование средств;

- Какие документы необходимо приложить в отчету по использованию денежных средств;

- ответственность и порядок взыскания средств, если подотчетное лицо не отчиталось вовремя.

Вместо отдельного акта, можно включить правила по корпоративным картам в другие локальные документы, например, в положения по предприятию о регулировании оплаты командировок, выдачи денег в подотчет, сдачу авансовых отчетов.

Список сотрудников, имеющих право пользоваться корпоративными картами, определяется приказом или распоряжением руководителя. С работниками желательно подписать договоры о полной материальной ответственности. В этом случае работодатель сможет взыскать с работников недостающие средства по карте в полном объеме (ст. 242 ТК РФ). При отсутствии договора максимальная сумма ущерба, подлежащего возмещению, не может превышать среднюю зарплату за месяц (ст. 241 ТК РФ).

Читайте также статью ⇒ Бухгалтерский учет имущества, доходов и расходов в ломбардах, особенности налогообложения и проводки.

Часто задаваемые вопросы

Вопрос № 1 В какие сроки сотрудник должен отчитаться перед бухгалтерией за использованные денежные средства?

Ответ: Сотрудник отчитывается перед бухгалтерией в тот срок, который указан в специально разработанном положение по корпоративным картам.

Вопрос №2 Может ли руководитель предприятия потребовать с работника ущерб за нецелевое использование денежных средств?

Ответ: Да, может, только при этом необходимо соблюдать ряд условий, а именно: размер ущерба можно оценить, доказать, необходимо оформить приказ на удержание ущерба с заработной платы не позднее месяца с момента установления ущерба, размер производимого удержания соответствуют нормам согласно законодательству, а так же работник не оспаривает удержание.

ИА ГАРАНТ

Сотрудник в январе 2020 года направляется в командировку. Генеральный директор с корпоративной карты (принадлежащей организации (общая система налогообложения), операции по которой учитываются на счете 55 как прочие специальные счета) приобрел в декабре 2019 года электронный билет для этого сотрудника стоимостью 12 870 руб. (в т.ч. НДС 10% — 127,27 руб.). В целях налогообложения прибыли используется метод начисления. Как правильно учесть данные операции в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Затраты на использованные билеты могут быть учтены в составе прочих расходов, связанных с производством и (или) реализацией на дату утверждения авансового отчета командированного сотрудника.

Организация имеет право принять к вычету НДС, выделенный отдельной строкой в распечатанной на бумажном носителе маршрут-квитанции электронного пассажирского билета, который необходимо зарегистрировать в книге покупок не ранее того налогового периода, в котором утвержден авансовый отчет командированного сотрудника.

Записи в бухгалтерском учете приведены далее в ответе.

Обоснование вывода:

Бухгалтерский учет

По Плану счетов и с учетом п.п. 1.5, 1.12, 2.5 Положения Банка России от 24.12.2004 N 266-П (далее — Положение N 266-П) операции с использованием корпоративной банковской карты допустимо отражать на отдельном субсчете, открытом к счету 55 «Специальные счета в банках».

Денежные средства, списанные с банковского счета организации в соответствии с Положением N 266-П, считаются выданными под отчет держателю корпоративной карты, то есть приобретение товаров (работ, услуг) по корпоративной карте организации признается выдачей денег под отчет. В этой связи расчеты с держателем карты следует осуществлять с применением счета 71 «Расчеты с подотчетными лицами». И поэтому оплата сотрудником расходов банковской картой не освобождает его от обязанностей отчитаться авансовым отчетом, прилагая другие оправдательные документы, подтверждающие произведенные расходы и оформленные в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Поясним: по п. 6.3 Указания Банка России от 11.03.2014 N 3210-У подотчетное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

План счетов прямо не определяет порядок учета электронных железнодорожных билетов; на наш взгляд, для них могут быть применены те же правила, что и для находящихся в кассе организации оплаченных авиабилетов.

При таком подходе по дебету субсчета «Денежные документы» счета 50 «Касса» отражается поступление денежных документов в кассу организации, а по кредиту — выдача денежных документов из кассы организации; в данном случае в корреспонденции с дебетом счета 71 «Расчеты с подотчетными лицами».

Составление авансового отчета на полученные денежные документы (проездные билеты) подотчетным лицом по возвращении из командировки прямо законодательством не предусмотрено. Однако только после утверждения авансового отчета работника по командировке стоимость использованного им проездного билета списывается на расходы организации (п.п. 5, 16 ПБУ 10/99 «Расходы организации»).

Подытожим: приобретение билетов посредством корпоративной карты отражается следующими записями (все суммы приведены без выделения сумм НДС):

Дебет 71, субсчет «Расчеты с держателем карты» Кредит 55, субсчет «Корпоративная карта»

— 12 870 руб. — в оплату билетов списаны средства с корпоративной карты;

Дебет 50, субсчет «Денежные документы» Кредит 71, субсчет «Расчеты с держателем карты»

— 12 870 руб. — оприходованы приобретенные сотрудником билеты в сумме фактических затрат на их приобретение;

Дебет 71, субсчет «Расчеты с командированным сотрудником» Кредит 50, субсчет «Денежные документы»

— 12 870 руб.- билеты выданы сотруднику, направляемому в командировку.

Налог на прибыль организаций

По общему правилу при определении налоговой базы по налогу на прибыль организация уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) (п. 1 ст. 252 НК РФ). При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

В соответствии с пп. 12 п. 1 ст. 264 НК РФ в состав прочих расходов, связанных с производством и реализацией, входят расходы на командировки, в частности:

-

на проезд работника к месту командировки и обратно к месту постоянной работы;

-

консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Расходы на командировки учитываются при исчислении налоговой базы по налогу на прибыль только при подтверждении производственного характера служебной поездки (смотрите письмо УФНС России по г. Москве от 05.07.2005 N 20-12/47873). Расходы будут признаны на дату утверждения авансового отчета командированного сотрудника (пп. 5 п. 7 ст. 272 НК РФ).

По мнению официальных органов, документами, подтверждающими расходы на приобретение электронного железнодорожного билета, являются маршрут-квитанция, которая оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете, чек или любой другой документ. Кроме того, расходы на приобретение электронного железнодорожного билета могут быть учтены при исчислении налоговой базы по налогу на прибыль, если имеется распечатка электронного билета (смотрите, например, письма Минфина России от 04.06.2010 N 03-03-06/1/384, от 04.02.2009 N 03-03-07/3 и УФНС России по г. Москве от 03.11.2009 N 16-15/115214). В письме Минфина России от 12.04.2013 N 03-03-07/12256 разъясняется, что контрольный купон электронного билета (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети, для целей налогообложения прибыли является документом, подтверждающим произведенные расходы на приобретение железнодорожного билета.

Учитывая приведенные разъяснения официальных органов, полагаем, что в данной ситуации затраты на использованные билеты могут быть учтены в составе прочих расходов, связанных с производством и (или) реализацией на дату утверждения авансового отчета командированного сотрудника.

Как мы поняли, при приобретении билета был уплачен сервисный сбор; такие расходы, на наш взгляд, также могут быть признаны при исчислении налоговой базы по налогу на прибыль (смотрите соответствующие материалы под ответом).

НДС

Согласно п. 7 ст. 171 НК РФ суммы НДС, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций, подлежат вычету при определении суммы НДС, уплачиваемой в бюджет. Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм НДС производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ.

На основании п. 18 Правил ведения книги покупок при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм НДС, предъявляемых к вычету, регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в отчет о служебной командировке.

Поэтому с учетом п. 2 приказа Минтранса России от 21.08.2012 N 322 в случае приобретения электронных железнодорожных билетов для проезда сотрудников организации к месту командировки и обратно к вычету принимается сумма НДС, выделенная отдельной строкой в контрольном купоне электронного проездного документа (билета), составленного автоматизированной системой управления пассажирскими перевозками на железнодорожном транспорте и распечатанного на бумажном носителе (письма Минфина России от 07.09.2018 N 03-07-11/63996, от 28.05.2018 N 03-07-07/36077).

Иными словами, организация имеет право принять к вычету НДС, выделенный отдельной строкой в распечатанной на бумажном носителе маршрут-квитанции электронного пассажирского билета, который необходимо зарегистрировать в книге покупок не ранее того налогового периода, в котором утвержден авансовый отчет сотрудника (письмо Минфина России от 20.05.2008 N 03-07-11/197).

В письмах Минфина России от 19.06.2017 N 03-03-06/1/37945, от 16.06.2017 N 03-03-РЗ/37488 разъясняется: выделенный отдельной строкой в железнодорожном билете НДС, предъявленный, в частности, по сервисным услугам, в стоимость которых включена в том числе плата за услуги по предоставлению питания, вычету не подлежит, поскольку вычеты сумм НДС в отношении услуг по предоставлению питания не предусмотрены п. 7 ст. 171 НК РФ (смотрите также письмо ФНС России от 09.01.2017 N СД-4-3/2@).

Рекомендуем также ознакомиться с материалами:

— Вопрос: Произошла замена авиабилетов по причине изменения даты вылета сотрудника в командировку на два дня (с 29.03.2019 на 31.03.2019). В данном билете указан тариф на авиаперелет, сборы, взимаемые перевозчиком (ориентировочно за обслуживание в аэропорту), а также сумма доплаты за обмен билета. Суммы НДС выделены отдельными строками по ставкам 10 и 20%. Сервисный сбор (вознаграждение агента) в билете не указан. Можно ли принять к вычету НДС? Кто будет контрагентом в данном случае: авиакомпания или агент? Каков порядок учета в целях налогообложения расходов на проезд по электронному билету, полученному взамен ранее приобретенного? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.);

— Вопрос: Организация имеет бизнес-счет, к нему выпущена банковская карта на имя секретаря организации. Секретарь бронирует гостиницы (как в России, так и за рубежом), в том числе на сайте Booking.com, и покупает авиа- и железнодорожные билеты. Средства в оплату проживания и проезда списываются с бизнес-счета организации. По проезду организация получает электронные билеты. Авансовые отчеты и документы, подтверждающие командировочные расходы, представляются. Есть ли риски у организации при совершении таких операций (если да, то какие)? Какие подтверждающие документы за проживание необходимо иметь для включения расходов в налогооблагаемую базу по налогу на прибыль? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.);

— Вопрос: Организация направляет сотрудника в служебную командировку и заказывает билеты через посредническую фирму. Фирма покупает электронный билет сотруднику. Организации выставляет акты оказанных услуг (с копией электронного билета). Необходимо ли вести учет билетов на 50 счете, а также вести кассовую книгу? Поступать билеты должны в кассу по приходному и выбывать по расходному ордеру? Составлять ли лимит кассы? Если да, то в какой период выдавать билеты: на дату покупки или на дату отъезда? (ответ службы Правового консалтинга ГАРАНТ, май 2019 г.);

— Вопрос: Подотчетное лицо с корпоративной именной картой (оформлена на организацию) купило авиабилет для другого сотрудника через Интернет и сдало в кассу предприятия как денежный документ по приходному ордеру. Нужно ли составлять авансовый отчет на покупку авиабилета, или достаточно приходного ордера? Как отразить данную операцию в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, январь 2018 г.);

— Вопрос: Сотрудник, направленный в командировку, приобрел авиабилет в агентстве. Ему были выданы следующие документы: электронный билет, кассовый чек, в котором отдельной строкой выделен сервисный сбор за реализацию авиабилетов с учетом НДС. В стоимость билета указанный сбор не входит. В чеке отдельно выделена стоимость билета и сервисного сбора. При покупке авиабилета у непосредственного перевозчика сервисный сбор тоже уплачивается. Имеет ли право организация-работодатель принять к учету сумму сбора и предъявить к вычету НДС? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2015 г.);

— Вопрос: Организация направила с 17 по 19 апреля 2013 года в командировку сотрудника А и сотрудника Б. 18 апреля сотрудник А оплатил с помощью корпоративной карты электронные железнодорожные билеты (туда и обратно) за себя и сотрудника Б. Цена за один билет составила 1590,30 руб., в том числе НДС 242,59 руб. Компания, через которую приобретались железнодорожные билеты, удержала сервисный сбор в размере 310,00 руб. за 1 билет (НДС не выделен). Сотрудник Б вернулся из командировки согласно графику. Сотрудник А не успел выполнить задание и поменял свой обратный билет на билет с более поздней датой выезда. Как отразить в бухгалтерском и налоговом учете данные операции? (ответ службы Правового консалтинга ГАРАНТ, июль 2013 г.);

— Вопрос: Каков порядок бухгалтерского и налогового учета электронных авиационных и железнодорожных билетов, карт экспресс-оплаты за сотовую связь и талонов на ГСМ? (ответ службы Правового консалтинга ГАРАНТ, июнь 2010 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Согласно Положению о порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием, утвержденным Центральным Банком Российской Федерации 9 апреля 1998 года №23-П (далее — Положение №23-П), организации имеют право осуществлять оплату своих расходов с помощью банковских карт. Если договор с банком заключает организация – юридическое лицо, то в этом случае держателем банковской карты выступает физическое лицо, являющееся уполномоченным представителем юридического лица — клиента банка-эмитента, на которое в обслуживающем банке открыт банковский счет и чье название указано на лицевой стороне карты. Лицевая сторона банковской карты должна содержать имя должностного лица организации, ответственного пользователя, образец подписи которого проставляется на ее оборотной стороне. Кроме того, существуют банковские карты на предъявителя, (то есть, карта без указания имени ответственного пользователя), однако при использовании такой банковской карты банком-эмитентом должно быть заключено дополнительное соглашение, в котором оговариваются все возможные места оплаты по данной карте.

Обратите внимание!

Карта не может быть передана ее законным держателем для использования третьему лицу. Использование или попытка использования карты на чужое имя, поддельной карты, является незаконной операцией.

Юридическим лицам банк-эмитент выдает так называемые корпоративные банковские карты. Корпоративная карта — это банковская карта, которая позволяет ее держателю, уполномоченному юридическим лицом, проводить операции по счету юридического лица.

Положением №23-П предусмотрено два вида корпоративных банковских карт:

· расчетная корпоративная карта — банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора;

· кредитная корпоративная карта — банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора.

Таким образом, эти два вида корпоративных карт отличаются друг от друга тем, что в первом случае организация для получения расчетной банковской карты должна заранее перечислить денежные средства на специальный карточный счет в банке. Во втором случае банк фактически предоставляет организации кредит, при этом кредитная карта оформляется непосредственно на физическое лицо – держателя карты.

Корпоративные карты могут выпускаться как в валюте Российской Федерации – в рублях, так и в иностранной валюте.

В соответствии с пунктом 4.6 Положения №23-П:

«Юридические лица — резиденты могут осуществлять с использованием корпоративных карт безналичные операции на предприятиях торговли (услуг), а также операции получения наличных денежных средств в следующих случаях:

1) получение наличных денежных средств в валюте Российской Федерации для осуществления расчетов на территории Российской Федерации в соответствии с порядком, установленным Банком России, связанных с хозяйственной деятельностью юридического лица на территории Российской Федерации, а также для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах Российской Федерации, в валюте Российской Федерации;

2) безналичная оплата расходов в валюте Российской Федерации, связанных с командированием работников соответствующих юридических лиц, в пределах Российской Федерации;

3) безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в валюте Российской Федерации;

4) безналичные операции на территории Российской Федерации, связанные с хозяйственной деятельностью юридического лица, в валюте Российской Федерации;

5) безналичная оплата в валюте Российской Федерации расходов представительского характера на территории Российской Федерации;

6) безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

7) безналичная оплата расходов представительского характера в иностранной валюте за пределами Российской Федерации;

8) получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства.

При совершении операций, указанных в подпунктах 1 — 5 настоящего пункта, в валюте Российской Федерации допускается списание средств со счетов юридических лиц — резидентов в иностранной валюте.

В случаях, когда расчеты в иностранной валюте разрешены юридическим лицам валютным законодательством, при совершении операций в иностранной валюте, указанных в подпунктах 6 — 8 настоящего пункта, допускается списание средств со счетов юридических лиц — резидентов в валюте Российской Федерации. В этом случае иностранная валюта, приобретаемая эмитентом за счет средств рублевых счетов клиента для последующего осуществления расчетов по операциям, совершенным в иностранной валюте, не зачисляется на текущий валютный счет клиента — владельца рублевого счета.

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 — 8 настоящего пункта, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством».

Таким образом, юридические лица имеют право осуществлять следующие операции с использованием корпоративных карт:

· получать наличные российские рубли для расчетов на территории Российской Федерации, связанных с хозяйственной деятельностью юридического лица на территории нашей страны, а также для оплаты расходов, связанных с командировками работников по России;

· получать наличную иностранную валюту за пределами Российской Федерации для оплаты расходов по загранкомандировкам;

· осуществлять безналичную оплату расходов в российских рублях, связанных с командированием работников в пределах Российской Федерации, и в иностранной валюте — по командировкам за рубеж;

· осуществлять безналичные операции на территории Российской Федерации, связанные с основной деятельностью юридического лица, в российских рублях;

· осуществлять безналичную оплату в российских рублях расходов представительского характера на территории Российской Федерации и в иностранной валюте — за пределами России.

Отметим, что наиболее часто организации используют пластиковые карты для оплаты именно представительских и командировочных расходов. Особенно сильно оценить удобство использования банковских карт можно при направлении сотрудников в служебные командировки за границу. Причем это выгодно и физическим лицам, выезжающим за рубеж (не нужно везти с собой наличные, кроме того, значительно экономится время на оформление командировки) и организациям, так как отпадает необходимость в открытии валютного счета для приобретения наличной валюты. В соответствии с Положением №23-П, при списании со счета клиента средств в российских рублях для оплаты расходов в иностранной валюте, иностранная валюта, приобретаемая банком – эмитентом за счет рублевых счетов клиента, не зачисляется на его текущий валютный счет.

Обратите внимание!

Средства, списанные со счета юридического лица в результате совершения операций, указанных в подпунктах 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством.

ПРИМЕНЕНИЕ РАСЧЕТНЫХ КОРПОРАТИВНЫХ КАРТ

При отражении в бухгалтерском учете организации операций с использованием платежных карт, необходимо хорошо представлять технологию осуществления расчетов за товары или услуги с их использованием.

Специфика расчетов с использованием корпоративных карт определяется действующей практикой документального оформления данных операций и предоставления оправдательных документов.

В соответствии с Положением №23-П, при расчетах банковской картой составляется документ по операции с использованием последней. Общие правила документооборота при расчетах по операциям с использованием банковских карт предусматривают обязательное составление на бумажном носителе слипов, квитанций электронных терминалов, квитанций банкоматов. Слип (квитанция электронного терминала) должен быть собственноручно подписан держателем банковской карты.

Слипы и квитанции фиксируют только факт совершения операции с использованием банковской карты. Фактическое же списание денежных средств со счета юридического лица подтверждается банковской выпиской по специальному карточному счету. При этом, как правило, имеется временной разрыв между датой списания денежных средств и датой совершения операции, указанной в слипе, ведь фактическое списание денежных средств со счета, обычно производится на несколько дней позже. Кроме всего прочего, может случиться и так, что расчет за товары или услуги с использованием банковской карты произведен в конце одного отчетного периода, а списание денежных средств производится уже в следующем отчетном периоде.

Корпоративные карточные счета согласно Плану счетов, утвержденному Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» относятся к специальным счетам в банках и учитываются на отдельном субсчете счета 55 «Специальные счета в банках». В зависимости от вида валюты перечисление средств на карточный счет отражается следующими бухгалтерскими проводками:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 55 субсчет «Специальный карточный счет» | 51 | Перечислена сумма в рублях на специальный карточный счет |

| 55 субсчет «Специальный карточный счет» | 52 | Перечислена иностранная валюта на специальный карточный счет |

Сумма вознаграждения, которую банк взимает за обслуживание специального карточного счета, в бухгалтерском учете организации в соответствии с пунктом 11 ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (далее — ПБУ 10/99), является операционными расходами и учитывается по дебету счета 91.2 «Прочие расходы». В налоговом учете суммы вознаграждения, удержанные банком за обслуживание специального карточного счета, учитываются при налогообложении прибыли в полном объеме в соответствии с подпунктом 25 пункта 1 статьи 264 НК РФ.

В бухгалтерском учете организации при оплате услуг банка используется следующая проводка:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 91 субсчет «Прочие расходы» | 55 субсчет «Специальный карточный счет» | Отражена сумма комиссии банка |

Нужно отметить, что большое значение имеет правильная организация аналитического учета по субсчету «Специальный карточный счет».

Аналитический учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитику существенно влияют условия выпуска и использования корпоративных карт, предлагаемых банком. Так, например, при заключении договора с банком, банк выдвигает условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). Будет целесообразно использовать субсчета второго порядка «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет — платежный лимит».

Обратите внимание!

На аналитику по субсчету 55.4 «Специальный карточный счет» влияет и количество платежных карт, открытых к специальному карточному счету.

Если к специальному карточному счету открыто несколько карт, то любой держатель карты может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты не обязателен, до момента выдачи денежных средств в подотчет.

Если каждой корпоративной карте соответствует отдельный карточный счет, то в этом случае при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт.

Обратите внимание!

Мы уже отметили, что для открытия расчетной корпоративной карты организация может воспользоваться и валютным счетом. Причем с валютного счета может быть открыта как рублевая, так и валютная корпоративная карта.

Если организация открывает банковскую карту в валюте, то необходимо помнить, что в соответствии с требованиями Приказа Минфина Российской Федерации от 10 января 2000 года №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» ПБУ 3/2000 (далее – ПБУ 3/2000), иностранную валюту, находящуюся на специальном карточном счете необходимо переоценивать. Переоценка производится на дату совершения операции и на дату составления бухгалтерской отчетности.

Возникающие курсовые разницы учитываются и для целей бухгалтерского учета, и в целях налогообложения, причем в обоих видах учета суммы курсовых разниц считаются внереализационными доходами (расходами). В бухгалтерском учете курсовые разницы относятся на финансовые результаты и отражаются по счету 91 «Прочие доходы и расходы»:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 55 субсчет «Специальный карточный счет» | 91 субсчет «Прочие доходы» | Отражена сумма положительной курсовой разницы |

| 91 субсчет «Прочие расходы» | 55 субсчет «Специальный карточный счет» | Отражена сумма отрицательной курсовой разницы |

Рассмотрим на примере, каким образом в учете организации отражаются операции с использованием расчетной корпоративной карты.

Пример.

Торговая организация в июне организовала переговоры с партнерами с целью дальнейшего сотрудничества. В связи с этим был организован официальный обед в ресторане, стоимость обслуживания составила 11 800 рублей, в том числе НДС – 1 800 рублей.

Работнику организации, принимавшему участие в переговорах, была выдана расчетная корпоративная карта. Работник организации получил по расчетной платежной карте наличные денежные средства для оплаты официального обеда и оплатил выставленный за услуги счет. Учетная стоимость корпоративной карты — 150 рублей. Расходы на оплату труда, учтенные в составе расходов в целях налогообложения прибыли за 6 месяцев 2004 года, — 800 000 рублей. Других представительских расходов в отчетном периоде у организации не было.

Покажем, как в бухгалтерском учете организации должны быть отражены данные хозяйственные операции.

Так как расчетная корпоративная карта — это фактически персонифицированное средство платежа, использование которого позволяет работнику, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете организации, она может учитываться аналогично денежным документам. Планом счетов для учета денежных документов предназначен счет 50 «Касса» субсчет 50.3 «Денежные документы». Выдача пластиковой карты работнику организации отражается как выдача под отчет денежных документов.

Получение наличных денежных средств в валюте Российской Федерации на территории Российской Федерации для осуществления расчетов входит в перечень операций, которые имеют право осуществлять юридические лица с использованием платежных карт, в соответствии с пунктом 4.6 Положения №23-П.

В данном примере расходы на проведение официального обеда в ресторане представляют собой представительские расходы организации, которые в соответствии с пунктом 5 ПБУ 10/99 являются расходами по обычным видам деятельности. В бухгалтерском учете торговых организаций представительские расходы учитываются в составе издержек обращения с отражением их по счету 44 «Расходы на продажу».

Основанием для признания представительских расходов в данном примере являются расчетные документы, выданные рестораном.

Для исчисления налога на прибыль представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления сотрудничества, учитываются в составе прочих расходов, связанных с производством и реализацией (подпункт 22 пункта 1 статьи 264 НК РФ). Напомним, что в целях налогового учета представительские расходы подлежат нормированию. Согласно пункту 2 статьи 264 НК РФ представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период. В рассматриваемом примере за отчетный период (6 месяцев) организация может учесть в составе прочих расходов представительские расходы в сумме 32 000 рублей (800 000 х 4%). Следовательно, если у организации не было других представительских расходов, то оплата официального обеда в ресторане может быть учтена для целей налогообложения прибыли в данном отчетном периоде в полной сумме.

Сумма НДС, уплаченная ресторану, может быть принята к вычету в полном объеме на основании пункта 7 статьи 171 НК РФ после списания денежных средств с расчетного счета организации и при наличии счета-фактуры, выданного рестораном (пункт 1 статьи 172 НК РФ).

В бухгалтерском учете организация отразит это следующими бухгалтерскими проводками:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 71 | 50.3 | 150 | Выдана под отчет работнику организации расчетная корпоративная карта для оплаты представительских расходов. |

| 50.3 | 71 | 150 | Расчетная корпоративная карта возвращена подотчетным лицом |

| 71 | 57 | 11 800 | Отражено получение наличных денежных средств |

| 44 | 71 | 10 000 | Отражены расходы на проведение официального обеда в ресторане |

| 19 | 71 | 1 800 | Отражена сумма НДС со стоимости официального обеда |

| 57 | 55 | 11 800 | Списаны денежные средства со специального карточного счета на основании выписки банка |

| 68 | 19 | 1 800 | Принят к вычету НДС с услуг ресторана. |

Обратите внимание!

В том случае, если величина представительских расходов превышает норматив, установленный налоговым законодательством, то в целях налогообложения организация в качестве расходов может принять только нормируемую величину представительских расходов.

Суммы «входного» налога на добавленную стоимость по нормируемым расходам принимаются к вычету в размере, соответствующему указанным нормам. Такое положение установлено пунктом 7 статьи 171 НК РФ.

Обратите внимание!

Использование организацией счета 57 «Переводы в пути» обусловлено тем, что слипы и квитанции поступают в бухгалтерию и обрабатываются до получения выписки по специальному карточному счету, подтверждающему факт списания денежных средств со счета юридического лица.

Мы уже обращали внимание на то обстоятельство, что денежные средства, списанные со счета юридического лица по операциям подпунктов 1, 2, 4 – 8 пункта 4.6 Положения №23-П, считаются выданными под отчет держателю корпоративной карты. Кроме того, держатель карты может использовать платежную карту и непосредственно для снятия наличных денег. Такая операция в бухгалтерском учете отражается следующим образом:

Дебет 71 «Расчеты с подотчетными лицами» кредит 57 «Переводы в пути» – на сумму полученных наличных.

Использование полученных денежных средств отражается в общем порядке на основании первичных документов, приложенных к утвержденному авансовому отчету.

При получении выписки из банка в бухгалтерском учете отразится следующая запись:

Дебет 57 «Переводы в пути» Кредит 55 «Специальные счета в банках» субсчет 55.4 «Специальный карточный счет»

В практике может случиться ситуация, когда работник организации — держатель корпоративной карты не представил авансовый отчет, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег. В этом случае бухгалтер организации отражает задолженность работника организации следующим образом:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 73 | 55 субсчет «Специальный карточный счет» | Отражено списание наличных денег со специального карточного счета не подтвержденное первичными документами |

При получении авансового отчета, понесенные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью организации, то последний обязан их возместить. Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника.

В вышеприведенном примере, мы рассмотрели вариант, когда держатель карты рассчитывается наличными деньгами, полученными по банковской карте, за оказанные услуги. Однако держатель карты может осуществлять и безналичные расчеты с применением корпоративной расчетной карты. В этом случае порядок отражения операций в бухгалтерском учете организации будет несколько иным.

Пример.

Торговая организация открыла в банке специальный карточный счет и получила расчетную корпоративную карту. Номинальная стоимость карты 100 рублей.

Для приобретения партии товаров общей стоимостью 23 600 рублей (в том числе НДС –3 600 рублей) корпоративная карта выдана работнику, который рассчитался с ее помощью с поставщиком.

За обслуживание карточного счета банк удержал со специального карточного счета сумму комиссии за обслуживание банковской карты в размере 200 рублей.

В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

| Сумма, рублей | |||

| Дебет | Кредит | ||

| 71 | 50.3 | 100 | Корпоративная карта выдана на руки работнику для осуществления расчетов |

| 50.3 | 71 | 100 | Карта возвращена в организацию |

| 41 | 60 | 20 000 | Приняты к учету товары |

| 19 | 60 | 3 600 | Учтен НДС |

| 60 | 55.4 | 23 600 | Списаны с карточного счета организации денежные средства на основании выписки из банка |

| 91.2 | 55.4 | 200 | Отражена сумма комиссии банка в составе операционных расходов |

| 68 | 19 | 3 600 | Принят к вычету НДС |

ПРИМЕНЕНИЕ КРЕДИТНЫХ КОРПОРАТИВНЫХ КАРТ

Если у юридического лица, имеющего расчетный счет в банке–эмитенте, нет денежных средств для получения расчетной корпоративной карты, можно заключить договор с банком-эмитентом на выдачу и обслуживание кредитной корпоративной карты. В этом случае расчеты посредством использования кредитной корпоративной карты производятся путем предоставления клиенту банка кредита на соответствующую сумму и путем заключения договора кредитования. Иначе говоря, выдавая клиенту кредитную корпоративную карту, банк-эмитент предоставляет юридическому лицу кредит, сумма которого зачисляется на специальный карточный счет.

Договор кредита регулируется главой 42 ГК РФ «Заем и кредит». Поэтому договор, заключаемый между юридическим лицом и банком-эмитентом на выдачу кредитной корпоративной карты, помимо общих условий должен содержать положения, устанавливающие права и обязанности сторон по получению и использованию заемных денежных средств. В частности в договоре, заключаемом в соответствии с требованиями Положения №23-П, должна быть установлена величина процентов за пользование заемными средствами и срок, на которые эти средства предоставляются.

Кредитная корпоративная карта позволяет юридическому лицу осуществлять операции в размере предоставленной банком-эмитентом кредитной линии и в пределах установленного расходного лимита.

Порядок отражения в бухгалтерском учете операций, связанных с использованием кредитных корпоративных карт, несколько отличается от порядка учета операций с использованием расчетных корпоративных карт. При отражении в учете расчетов с использованием кредитной корпоративной карты используются счета, связанные с кредитами и займами: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», поскольку фактически организация пользуется кредитом.

Зачисление на специальный карточный счет кредита, предоставленного банком-эмитентом, отражается в учете организации следующим образом:

Дебет 55 «Специальные счета в банках» субсчет 55.4 «Корпоративные карты» Кредит 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»).

Используя в своей деятельности заемные средства организация заемщик должна руководствоваться Приказом Минфина Российской Федерации от 2 августа 2001 года №60н «Об утверждении положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01″. В соответствии с пунктами 16 и 17 указанного документа:

«16. Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре.

17. Задолженность по полученным займам и кредитам показывается с учетом причитающихся на конец отчетного периода к уплате процентов согласно условиям договоров».

В бухгалтерском учете организации-заемщика, сумма процентов, начисленных за пользование заемными средствами, включается в состав операционных расходов (на основании пункта 11 ПБУ 10/99) и отражается на счете 91 «Прочие доходы и расходы».

Обратите внимание!

Налоговое законодательство относит сумму процентов по долговым обязательствам любого вида к внереализационным расходам (подпункт 2 пункта 1 статьи 265 НК РФ). Причем глава 25 «Налог на прибыль организаций» предусматривает специальный порядок отнесения процентов по долговым обязательствам к расходам, учитываемым в целях налогообложения, который установлен статьей 269 НК РФ.

Предельная величина процентов, признаваемых расходом, принимается: либо равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях и 15% — по долговым обязательствам в иностранной валюте, либо равной величине полученной по долговым обязательствам на сопоставимых условиях.

Возврат полученного кредита и уплата начисленных процентов отражается по кредиту счетов учета денежных средств в корреспонденции со счетом 66 (67).

Пример.

Торговая организация в январе заключила договор с банком-эмитентом на получение и обслуживание кредитной корпоративной карты. Банк-эмитент в соответствии с договором предоставил кредит на сумму 224 200 рублей сроком на 4 месяца по ставке 16 %. Организация рассчиталась за товары, предназначенные для перепродажи с использованием данной кредитной корпоративной карты.

При этом в бухгалтерском учете фирмы данные хозяйственные операции будут отражены следующим образом:

| Корреспонденция счетов | Сумма, рублей | ||

Опубликовано 22.05.2017 23:53 Administrator Просмотров: 34120

Корпоративная банковская карта является очень популярным инструментом для оплаты различных видов расходов, например, командировочных и хозяйственных, или осуществления расчетов с контрагентами. Такая банковская карта привязывается к сотруднику, то есть оформляется на конкретное физическое лицо. Общая схема работы выглядит следующим образом: на данную карту переводятся денежные средства с основного банковского счета предприятия; сотрудник расходует полученные деньги на нужды организации, после чего подтверждает правомерность их использования с помощью авансового отчета.

Для работы с карточными счетами предусмотрен счет 55 «Специальные счета в банках». Рассмотрим небольшой практически пример отражения операций по данному счету в программе 1С: Бухгалтерия 8 редакции 3.0.

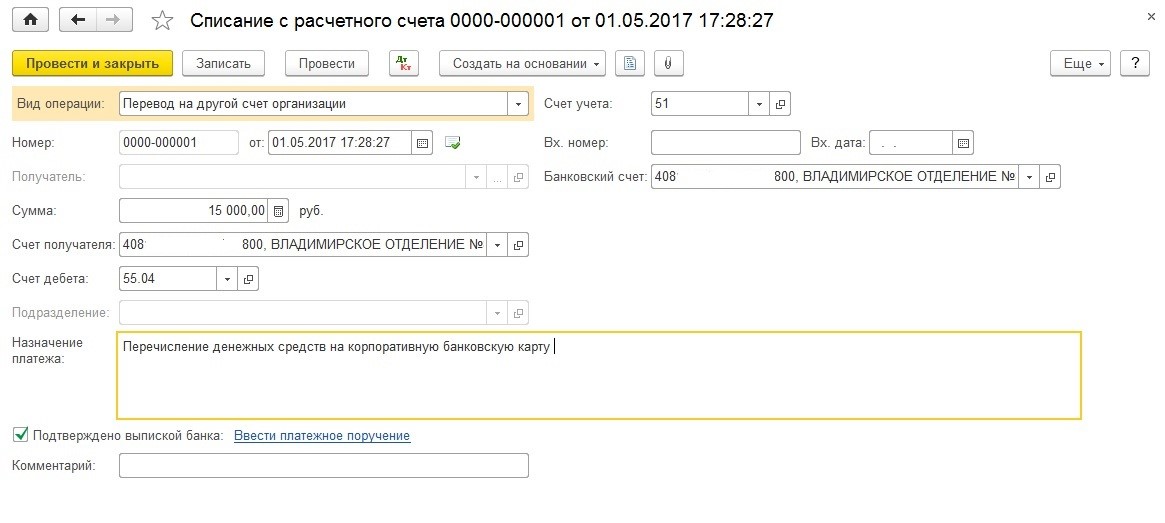

Первым делом, необходимо перевести деньги с основного банковского счета на счет корпоративной карты. Для того, чтобы отразить данную операцию в программе 1С, нужно воспользоваться документом «Списание с расчетного счета» (Банк и касса – Банковские выписки).

Вид операции указывается «Перевод на другой счет организации». Счет получателя – это счет корпоративной карты, счет дебета – 55.04 «Прочие специальные счета».

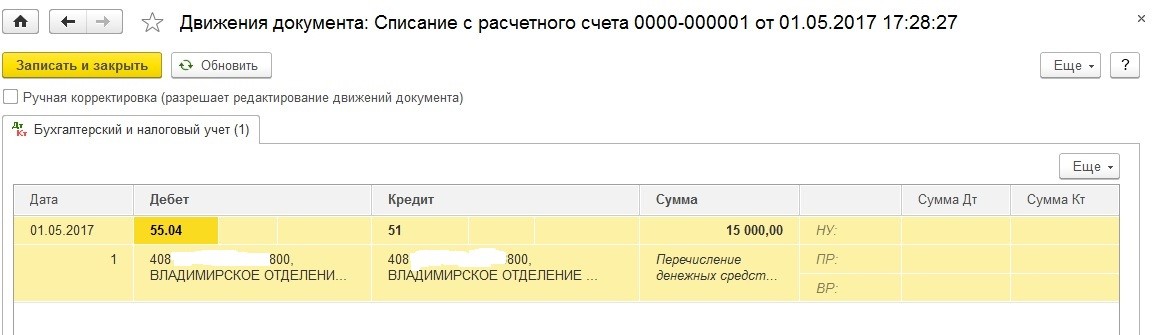

Проведем документ, посмотрим проводки. С основного банковского счета, то есть со счета 51, переведены деньги на корпоративную карту, то есть в счет дебета – 55.04.

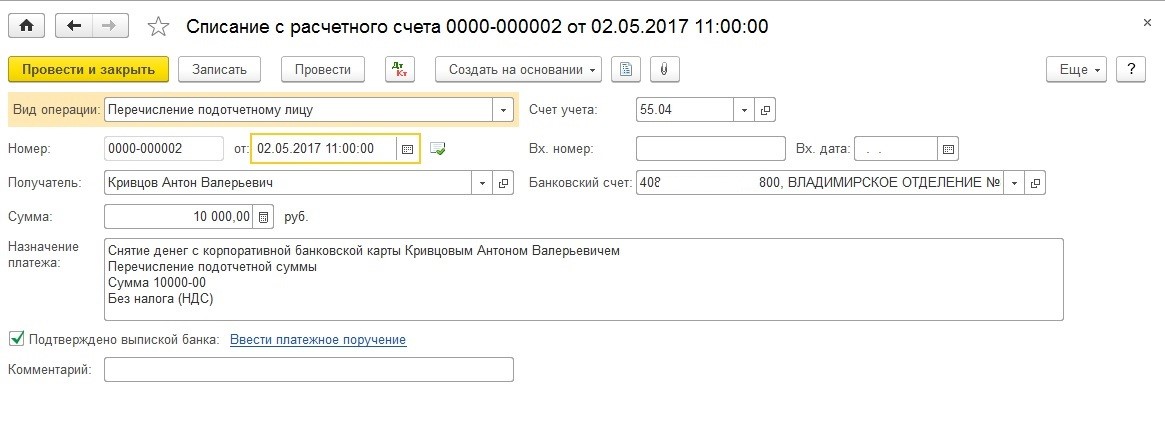

После того, как деньги переведены на карту, сотрудник может снять с нее наличные средства. В данном случае нам также нужен документ «Списание с расчетного счета». Только вид операции теперь выбираем «Перечисление подотчетному лицу». Затем укажем сотрудника, который владеет картой, и сумму, которую ему необходимо снять. Счет устанавливаем – 55.04, а в поле «Банковский счет» нужно поставить счет корпоративной карты.

Но для того, чтобы рассчитаться за товары, подотчетному лицу не обязательно снимать деньги с карты. Он может оплатить их при помощи банковского терминала, например, в магазине. Данная операция будет аналогична операции снятия денежных средств, то есть нам также нужно будет использовать документ «Снятие с расчетного счета» с видом операции «Перечисление подотчетному лицу». Проводки будут точно такими же.

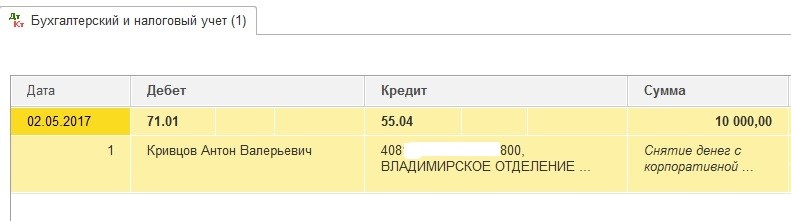

Проводим документ. Сумма списана в дебет счета 71.01 «Расчеты с подотчетными лицами».

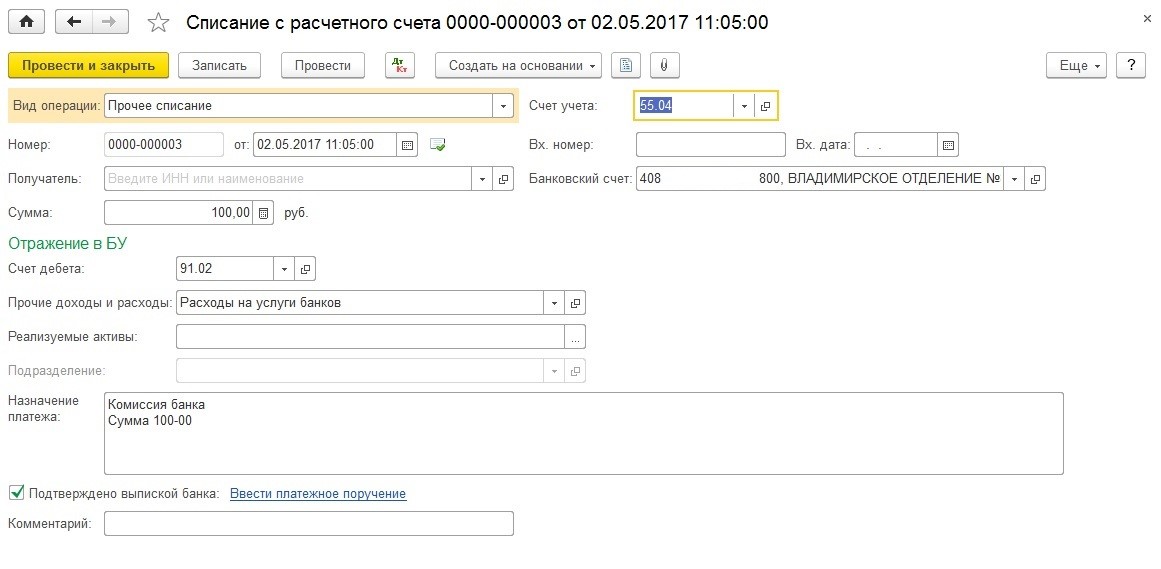

Банк может взыскать комиссию за снятие денег, тогда эту операцию тоже необходимо отразить в программе. Для этих целей снова создаем все тот же документ «Списание с расчетного счета».

Вид операции в этот раз – «Комиссия банка» или «Прочее списание». Счет дебета – 91.02 «Прочие расходы». Счет учета – 55.04, и банковский счет корпоративной карты.

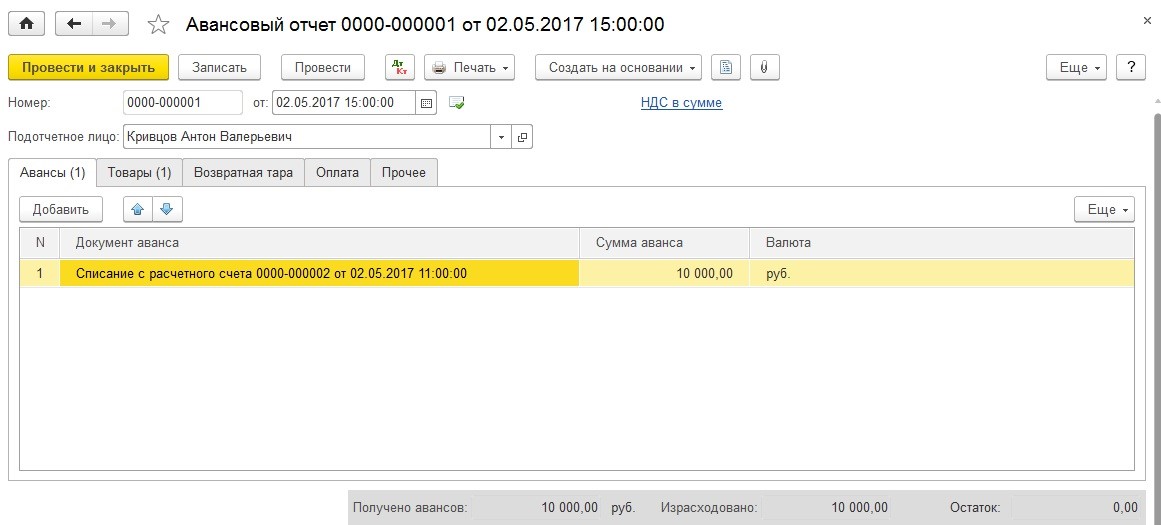

Теперь сотруднику осталось отчитаться за израсходованные средства. В отражении данной операции нам поможет документ «Авансовый отчет». Создадим и заполним его необходимыми данными.

Подробная информация о том, как работать с данным документом, чтобы все вкладки были заполнены корректно, есть в нашей статье Авансовый отчет — как заполнить в 1С: Бухгалтерии предприятия 8

Автор статьи: Татьяна Лукина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий