Основные средства это основные фонды

Каждая из перечисленных групп основных фондов по-разному участвует в производственном процессе и влияет на его результаты. Наиболее важны из перечисленных групп машины и оборудование, передаточные устройства, а в нефтегазодобыче и сооружения. Их принято называть активной частью основных фондов, так как они непосредственно заняты выпуском целевой продукции.

В активную часть основных фондов включаются

Для подотраслей нефтяной и газовой промышленности характерен высокий удельный вес активной части основных фондов. Так, в нефтедобывающей и газодобывающей промышленности он достигает 90, в бурении — 80, в трубопроводном транспорте — 94%.

По сравнению с другими отраслями, в том числе и с отраслями топливной промышленности, эффективность капитальных вложений в нефтяной и газовой промышленности выше, так как подавляющая их доля направляется на создание активной части основных фондов, т. е. тех, которые непосредственно заняты выпуском целевой продукции, и только небольшая их часть идет на приобретение других видов основных фондов.

Доля этой активной части основных фондов в нефтегазодобыче составляет 12,7 и 15,3, а в бурении — 75,5% вследствие относительно более низкой стоимости сооружений. Поэтому в нефтегазодобыче необходимо постоянно изыскивать возможности снижения потребностей в добывающих скважинах дальнейшей рационализацией и интенсификацией разработки нефтяных и газовых месторождений, внедрением совместно-раздельной эксплуатации одной скважиной нескольких нефтяных или газовых горизонтов, механизацией и автоматизацией производственных процессов и транспортных операций на промыслах.

Экономическая эффективность капитальных вложений во многом зависит от их структуры и прежде всего от доли затрат па аппаратуру и оборудование, т. е. на активную часть основных фондов. В составе капитальных вложений отрасли наблюдается увеличение этой доли и соответствующее снижение удельного веса затрат на сооружение зданий и монтаж оборудования. Это обусловлено, с одной стороны, ростом единичной мощности технологических установок и отдельного оборудования, повышением степени автоматизации и механизации, с другой— совершенствованием самого строительства.

Для организации рационального использования активной части основных фондов необходимо учитывать продолжительность их работы и простоев. Такой учет ведут в паспортах, в которых указывают конструктивные особенности средств i руда, их мощность, производительность и другие параметры. 1 1 паспортах отражают также сведения о проведенных ремонтах (видах, времени и т. д.).

Ковалев А.П. «Оценка стоимости активной части основных фондов». М. Финстатинформ, 1997.

Кроме того, целесообразно на предприятиях, где не менее 25% активной части основных фондов полностью изношено и по которым амортизационные отчисления не производятся, прибыль, образующуюся в результате снижения амортизационных отчислений, полностью направлять в фонд накопления и не учитывать при определении налогооблагаемой прибыли.

Технический уровень основных фондов в определенной мере может характеризовать средний уровень качественного состояния производственного оборудования или удельный вес автоматизированного оборудования в общей величине активной части основных фондов.

При анализе основных фондов крайне важно рассмотреть эффективность их использования по сравнению с прошлым годом и прежде всего изучить, какое влияние на объем выпуски продукции оказало изменение удельного веса активной части основных производственных фондов. На основании данных табл. 5.2 и 5.4 установим, что исходи из сложившегося в отчет ном году удельного веса активной части основных фондов, уровня фондоотдачи, достигнутого в предшествующем году (который составил в прошлом году 1,286 руб. на 1 руб. основных фондов), и неизменной интенсивности использования производственных мощностей, фондоотдача в отчетном году должна была составить 1,304 руб. (59,1 58,3X1.286), т. е. повыситься по

Однако каждый из действующих факторов оказывал свое непосредственное влияние на рост объема производства. Так, в результате увеличения удельного веса активной части основных фондов предприятие достигло роста объема выпуска продукции только на сумму 453,5 тыс. руб. (2519,4X0,018,» 1,304-1,286 = = 0,018). Снижение объема возможного выпуска на 75,6 тыс руб. вызвано уменьшением фондоотдачи по-сравнению с прошлым годом.

Величина Рл представляет собой теоретическую верхнюю границу времени возможной работы оборудования. В действительности же имеют место различного рода простои активной части основных фондов. Они делятся на объективные, например по устранению неисправностей в результате наступления внезапных отказов оборудования, которые, как следует из теории надежности, полностью исключить нельзя, и субъективные, вызываемые недостаточно высоким уровнем организации производства. Поэтому

Удельный вес каждой из перечисленных групп затрат в их общем объеме характеризует технологическую структуру капитальных вложений. Ее улучшение достигается за счет увеличения в составе капитальных вложений активной части основных фондов, повышения технического уровня производства и т. д.

Для выработки продукции служит активная часть основных фондов технологической установки — оборудование. Поэтому использование основных фондов установок наиболее полно характеризуется показателями использования оборудования.

В производственном процессе группы основных фондов играют неодинаковую роль. Рабочие машины и оборудование, измерительные приборы и устройства, технические сооружения (нефтяные и газовые скважины) принимают непосредственное участие в процессе производства, прямо влияют на увеличение выпуска продукции и поэтому относятся к активной части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь и т. п.) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

Производственная структура основных фондов характеризуется удельным весом каждой группы основных фондов в их общей стоимости. Чем выше в составе основных производственных фондов удельный вес машин, оборудования и других элементов активной части основных фондов, тем больше продукции будет произведено на 1 руб. основных фондов. Наиболее высок удельный вес активной части основных фондов в отраслях, которые имеют высокий уровень технической оснащенности, где производственные процессы механизированы и автоматизированы, где широко используют химические методы обработки и высокий уровень электровооруженности труда. Кроме того, удельный вес отдельных групп основных фондов в разных отраслях неодинаков в связи с технико-экономическими особенностями этих отраслей. Даже предприятия внутри одной отрасли промышленности, как правило, имеют неодинаковую структуру основных производственных фондов.

Отмечена активная часть основных фондов.

Структура транспорта и хранения нефти и газа отличается и от структуры железнодорожного транспорта, где подвижной состав составляет 29% — это наиболее активная часть основных фондов.

В нефтебазовом хозяйстве активная часть основных фондов занимает большой удельный вес свыше 80% и включает резервуары, эстакады, часть передаточных устройств, машины и оборудование.

В нефтегазодобывающей промышленности в активную часть основных фондов включается часть сооружений. В других отраслях промышленности сооружения не входят в состав активной части — это мосты, эстакады, резервуары, колодцы, плотины, дамбы, каналы, шоссейные дороги, насыпи, тоннели и т. д., т. е. таких видов основные фонды, которые непосредственно в производственном процессе не участвуют. Однако в нефтегазодобывающей промышленности нефтяные и газовые скважины, относящиеся к сооружениям, как раз та часть основных фондов, которая непосредственно дает целевую продукцию нефть и газ. Поэтому нефтяные и газовые скважины входят в активную часть основных фондов.

Из всех перечисленных групп наиболее важными считаются передаточные устройства и машины. Их принято называть активно действующей частью основных фондов или просто активной частью, поскольку они непосредственно заняты выпуском целевой продукции. При анализе обеспеченности или использования основных фондов активная часть, основных фондов выделяется особо. От величины активной части основных фондов и ее удельного веса в их общем объеме зависит производственная мощность предприятия.

В активную часть основных фондов включаются рабочие машины я аппараты — реакторы, регенераторы, печи, колонны, холодильники, конденсаторы, теплообменники, насосы и другая аппаратура силовые установки и оборудование — двигатели (внутреннего сгорания, дизели, паровые машины, паровые, газовые и гидротурбины, электрогенераторы, электромоторы постоянного и переменного тока передаточные устройства — трубопроводы, электро- и теплосети, трансмиссии, телефонные и телеграфные сети и прочие.

Экономическая эффективность капитальных вложений во многом зависит от их структуры, точнее от доли в них затрат на аппаратуру и оборудование, так как они входят в состав активной части основных фондов, В составе капитальных вложений

Повышение удельного веса действующего оборудования и тем самым активной части основных фондов.

Анализ изменения фондоотдачи по факторам (уровень интенсивного и экстенсивного использования оборудования, удельный вес активной части основных фондов, уровень и изменение цен на оборудование и сметной стоимости строительства, монтажных работ, уровень кооперированных поставок и структурные сдвиги в ассортименте химической промышленности, изменение оптовых цен) и планирование показателей использования основных фондов.

Степень использования основных фондов прежде всего характеризует фондоотдача, т. е. съем продукции с единицы основных фондов. Фондоотдача может иметь натуральное и стоимостное выражения. Натуральный показатель фондоотдачи применяется только по отношению к наиболее ценной, активной части основных фондов, т. е. к той части орудий труда, KOTqpbie непосредственно заняты выпуском целевой продукции (проходка на одну буровую установку в год, дебит одной скважины и т. д.).

Помимо фондовооруженности следует определять машиновоору-женность Фв.а, которая учитывает степень оснащенности труда активной частью основных фондов

При определении фондоотдачи в денежном выражении в качестве объема производства принимают объем товарной продукции в оптовых ценах предприятия. Для анализа можно использовать и показатель чистой продукции (стоимость товарной продукции в оптовых ценах предприятия за минусом материальных затрат на производство и амортизационных отчнсле-шй). Объем произведенной продукции можно рассчитать на 1, 100 или 1000 руб. основных фондов. При этом фондоотдачу исчисляют по отношению как к стоимости активной части основных фондов, гак и ко всей сумме промышлеино-производст-венны.х фондов.

Удельный вес активной части основных фондов (отношение стоимости активной части o aoi-ных фондов к стоимости основных производственных фондов предприятия).

Из табл. 5.2 устанавливается, что активная часть промыт-. i iiiio-n юизводственных основных фондов на конец года увеличилась на 111,1 тыс. руб., или на 4,6%. Такое положение следует рассматривать как благоприятное. Положительным в этом плане является то обстоятельство, что существенно изменилась структура основных фондов за счет роста активной части основных фондов на конец года.

Особенно существенно возросла стоимость рабочих машин и оборудования, т. е. важнейшей части промышленно-производ-ственных основных фондов. Вместе с тем отмечается, что за эточ период наблюдается рост и пассивной части основных фондов на Г>6,1 тыс. руб., или на 3,3%. Хотя прирост по ней меньше, чем по активной части основных фондов, на 23,8%, признать такое положение нормальным нельзя. Необходимо добиваться снижения имеющейся пассивной части основных фондов, чтобы повысить их отдачу.

В добыче нефти и газа активной частью основных фондов, определяющей производственную мощность НГДУ, является эксплуатационный фонд скважин. В принципе производственная мощность нефтегазодобывающего предприятия отражает добыв-ные возможности закрепленных за ним нефтяных или газовых скважин.

Состав основных производственных фондов

Основные производственные фонды (ОПФ) включают в свой состав:

- — производственные здания — это здания подсобных производств, ремонтных мастерских, складские помещения;

- — сооружения, включают в свой состав главным образом транспортные сооружения, сооружения связи и хранилища передаточных устройств;

- — оборудование — производственное и силовое, которое устанавливается в подобных и вспомогательных зданиях и сооружениях;

- — строительные машины (в эту группу входит все многообразие парко-строительных машин, землеройные машины, погрузо-разгрузочные машины, подъемно-транпортные машины);

- — транспортные средства (все виды транспорта);

- — инструменты и производственный инвентарь (все виды механизированного и немеханизированного инвентаря, в т.ч. лабораторные контрольно-измерительные приборы).

Соотношение каждой группы, взятое в процентах по отношению к общей стоимости основных производственных фондов называют структурой ОПФ.

По степени участия в производственном процессе ОПФ делятся на активную и пассивную часть. К пассивной части относятся производственные здания и сооружения.

1. Заемные источники образования имущества

Прибыль, резервы, фонды

Задолженность кредиторам, кредиты, займы

Бюджетное финансирование, капитал

Задолженность за покупателями, задолженность за подотчетными лицами

2. Вновь созданное предприятие должно оформить избранную им учетную политику не позднее … дней со дня приобретения прав юридического лица.

90

3. Функция бухгалтерского учета в системе управления

Планирования

Информационная

Регулирования

Техническая

4. Принцип непрерывности тождествен принципу …

автономности

денежного измерения

действующего предприятия

самоокупаемости

5. Дебиторская задолженность относится к … средствам предприятия.

внеоборотным

оборотным

денежным

расчетным

6. Предмет бухгалтерского учета

кругооборот активов

отражение состояния и использования активов в процессе их кругооборота

состояние и движение активов, источники их образования и результаты деятельности хозяйствующего субъекта

хозяйственные процессы

7. Предприятие имеет право разработать собственные способы ведения бухгалтерского учета, если они не утверждены нормативными документами.

Да

Нет

Имеет, если является ОАО

Имеет, если является унитарным предприятием

8. Нормативный акт, регламентирующий организацию бухгалтерского учета в России

Закон РФ «О бухгалтерском учете»

Положение по ведению бухгалтерского учета и отчетности в РФ

Национальные стандарты по бухгалтерскому учету

Международные стандарты финансовой отчетности (МСФО)

9. Приказ об учетной политике на предприятии относится к(ко) … уровню нормативного регулирования бухгалтерского учета.

первому

второму

третьему

четвертому

10. Факт, который должен быть отражен в бухгалтерском учете

Приобретение товаров

Расход электроэнергии

Повышение квалификации главного бухгалтера

Уборка помещения бухгалтерии

11. Основные стадии бухгалтерского учета:

обобщение полученной информации на счетах и в учетных регистрах

формирование отчетных показателей

обобщение полученной информации

принятие экономических решений

формирование первичной информации

классификация и обобщение на счетах и в учетных регистрах

формирование отчетных показателей

анализ и принятие экономических решений

12. Источники образования средств организации

Собственный капитал

Заемный капитал

Предметы труда

Суммы прибыли, подлежащие перечислению в бюджет

13. К оборотным активам можно отнести …

нераспределенную прибыль

производственные запасы

основные средства

резервный капитал

14. Типы учетной информации

статистическая

налоговая

оперативная

бухгалтерская

статистическая

нормативная

учетная

плановая

15. Измерители, используемые при записи хозяйственных операций на синтетических счетах

Натуральные

Денежные

Трудовые

16. Органы, оказывающие доминирующее влияние на регулирование бухгалтерского учета в России

Международные профессиональные бухгалтерские организации

Институт профессиональных бухгалтеров

Органы законодательной и исполнительной власти

Министерство финансов РФ

17. Принцип начисления в бухгалтерском учете заключается в том, что …

все факты хозяйственной деятельности должны регистрироваться

все факты хозяйственной деятельности должны быть соотнесены с соответствующими отчетными периодами, в которых они имели место

предприятие должно функционировать в течение долгого периода

проверяется соответствие имущества в местах хранения с данными учета

18. Основной нормативный документ, определяющий методологические основы организации учетной политики

Федеральный закон «О бухгалтерском учете»

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Положение по бухгалтерскому учету «Учетная политика организации»

Налоговый кодекс РФ

19. Учетная политика может быть пересмотрена…

в случае изменения законодательства РФ или нормативных актов

по решению руководителя предприятия

по решению руководителя и главного бухгалтера

по решению суда

20. К источникам собственных средств относятся (ится)…

Расчеты с персоналом по оплате труда

Валютные счета

Сырье и материалы

Добавочный капитал

21. Оборотные средства

Машины и оборудование

Транспортные средства

Вычислительная техника

Товары

22. К средствам в расчетах относится (ятся) …

суммы наличных денег в кассе

суммы средств на расчетном счете

дебиторская задолженность за товары и услуги

кредиты

23. Наличие и движение имущества, источники его формирования и использования являются …

предметом бухгалтерского учета

методом бухгалтерского учета

активами организации

24. Основные группы пользователей бухгалтерской информации

Внутренние и внешние

Лица, непосредственно занятые в управлении

Лица, не работающие в организации, но имеющие прямой финансовый интерес к деятельности

Лица, непосредственно не работающие в организации, но имеющие косвенный финансовый интерес, и различные финансовые институты

25. Приказ об учетной политике разрабатывается и утверждается на …

один квартал

один год

весь период функционирования предприятия

один месяц

26. Суть принципа обособленного имущества

В совокупном учете имущества и обязательств организации и ее владельцев

В обособленном учете капитала организации и ее владельцев

В раздельном учете расчетных счетов организации и ее владельцев

В обособленном учете имущества и обязательств организации от обязательств и имущества ее собственников

27. Основная задача бухгалтерского учета

Предотвращение потерь и выявление резервов

Повышения эффективности хозяйственной деятельности организации

Контроль за сохранностью имущества организации

Формирование полной и достоверной информации о фактах хозяйственной жизни предприятия

28. Учетная политика формируется путём …

выбора способов ведения бухгалтерского учета из нескольких, определенных стандартами

выбора отдельных методов ведения бухгалтерского учета

пересмотра Плана счетов бухгалтерского учета

выбора экономической и кадровой политики организации

29. Главный бухгалтер несет ответственность за …

формирование учетной политики и организацию бухгалтерского учета

формирование учетной политики и ведение бухгалтерского учета

организацию и ведение бухгалтерского учета

соблюдение законодательства руководством организации

30. Сумма долгов юридических и физических лиц перед предприятием

Дебиторская задолженность

Обязательства по распределению

Кредиторская задолженность

Бюджетные средства

31. Группа, к которой относятся основные средства

Средства в расчетах

Предметы труда

Средства труда

Собственные источники

32. К внеоборотным активам можно отнести …

уставный капитал

кассу

расчетные счета

нематериальные активы

33. Ответственность за формирование учетной политики хозяйствующего субъекта несет …

руководитель и главный бухгалтер

бухгалтерская служба во главе с главным бухгалтером

учредители

главный бухгалтер или иное должностное лицо, на которое возложено ведение бухгалтерского учета в организации

34. Нематериальные активы …

переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам

используются в одном акте производства и свою стоимость полностью переносят на создаваемый продукт

долги банку по ссуде

денежные средства, используемые на образование специальных фондов предприятия

35. Средства, которые участвуют только в одном кругообороте и полностью переносят свою стоимость на вновь созданный продукт

Оборудование к установке

Оборотные средства

Денежные средства

Основные средства

36. Статистический учет – это система …

быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

оперативного управления совершаемыми процессами на предприятии

количественного и качественного отражения массовых явлений и хозяйственных операций

37. Хозяйственные средства по составу классифицируются на …

внеоборотные и оборотные активы

нематериальные активы и оборудование к установке

денежные средства и оборотные средства

расчеты и фонды

38. К источникам заемных (привлеченных) средств относятся ..

расчеты с подотчетными лицами

прочие дебиторы

расчеты с поставщиками и подрядчиками

прибыли и убытки

39. Финансовые вложения

Торговые марки

Акции

Лицензия

Патенты

40. Вид средств, не имеющий материально-вещественной формы, но способный приносить доход

Основные средства

Нематериальные активы

Денежные средства

Активы

41. Методический аспект в формировании учетной политики показывает …

какие способы оценки имущества и обязательств, начисления амортизации и т.п. используются на предприятии

как реализуются эти способы в учетных регистрах

выбор способа начисления амортизации

определение вида и срока проведения инвентаризации

42. Бухгалтерский учет – это система …

быстрого, своевременного отражения хозяйственных процессов с целью воздействия на них

сплошного, непрерывного и документального отражения хозяйственной деятельности организаций

количественного и качественного отражения массовых явлений и хозяйственных операций

непрерывного и взаимосвязанного отображения экономической информации с целью управления и контроля за финансовой деятельностью предприятия

ТЕМА 3. ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ

1. Сущность, классификация и структура основных фондов

2. Учет основных фондов

3. Износ, амортизация и воспроизводство основных фондов

4. Эффективность воспроизводства и использования основных фондов

5. Структура, нормирование и использование оборотных фондов предприятия

Ключевые понятия и термины

Основные фонды, физический и экономический износ, технико –экономическое старение, амортизация, воспроизводство основных фондов, фондоотдача, коэффициент сменности работы оборудования, оборотные фонды, производственные запасы, незавершенное производство.

СУЩНОСТЬ, КЛАССИФИКАЦИЯ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ

Основные фонды – это средства труда, которые имеют стоимость и функционируют в производстве длительное время в своей неизменной потребительной форме, а их стоимость переносится конкретным трудом на стоимость изготовляемой продукции (на платные услуги) частями по мере износа.

Стоимостная оценка. Оценка основных фондов предприятия является денежным выражением их стоимости. Она необходима для правильного определения общего объема основных фондов, их динамики и структуры, расчета экономических показателей хозяйственной деятельности предприятия за определенный период.

В связи с длительным функционированием и постепенным износом средств труда, постоянным изменением условий их воспроизводства существует несколько видов оценки основных фондов в зависимости от их физического состояния — по полной первоначальной и восстановительной или по остаточной стоимости.

Первоначальная стоимость основных фондов — это фактическая их стоимость на момент ввода в действие или приобретения. Например, новое производственное здание зачисляют на баланс предприятия по сметной стоимости его строительства; первоначальная стоимость любого производственного оборудования, кроме оптовой цены, включает затраты на его транспортировку и установку на месте использования.

Восстановительная стоимость основных фондов — это стоимость их воспроизводства в современных условиях. Она учитывает те же затраты, что и первоначальная стоимость, но в современных ценах. По мере изменения условий производства и цен на те же элементы средств труда между первоначальной и восстановительной стоимостью основных фондов возникает расхождение, которое приводит к усложнению учета текущего регулирования процесса воспроизводства основных фондов, а также правильного расчета определенных экономических показателей деятельности предприятия. Поэтому для обеспечения сравнимости стоимостной оценки основных фондов периодически проводится их переоценка по восстановительной стоимости. Последняя переоценка основных фондов народного хозяйства Украины была проведена по состоянию на 1 мая 1992 года.

Полная (первоначальная и восстановительная) стоимость основных фондов — это их стоимость в новом, не изношенном состоянии. Именно по этой стоимости основные фонды числятся на балансе предприятия в течение всего периода их функционирования.

Остаточная стоимость основных фондов характеризует реальную их стоимость, еще не перенесенную на стоимость изготовленной продукции (выполненной работы, оказанной услуги). Она является расчетной величиной и определяется как разница между полной первоначальной (восстановительной) стоимостью и накопленной на момент исчисления суммой износа основных фондов. Остаточную стоимость основных фондов на момент их выбытия (по причине износа) называют ликвидационной стоимостью. В практике хозяйствования ее используют для расчетов норм амортизационных отчислений и определения последствий ликвидации изношенных основных фондов.

Балансовая стоимость группы основных фондов предприятия на начало расчетного года (БСоф) исчисляется по формуле

БСоф = БСо + Зн.о.ф. + Зрек — Св — АОо, (4.1)

БСо — балансовая стоимость группы основных фондов на начало года, предшествовавшего отчетному;

Зн.о.ф — затраты на приобретение новых основных фондов; 3Рек — затраты на реконструкцию производственных зданий и модернизацию оборудования;

Св — стоимость выбывших из эксплуатации основных фондов в течение года, что предшествовал отчетному;

АОо — сумма амортизационных отчислений, начисленных в году, предшествовавшему отчетному.

Для определения первоначальной (балансовой) стоимости производственных основных фондов на начало следующего за отчетным года необходимо учитывать абсолютные величины их ввода в действие и выбытия в течение отчетного года, поскольку последние должны действовать (не действовать) в течение всего следующего года независимо от даты ввода или выбытия основных фондов в отчетном году.

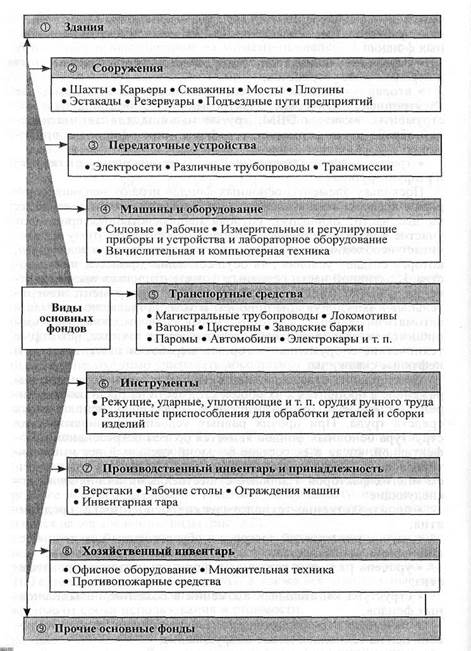

Классификация и структура. Необходимым условием правильного учета и планирования воспроизводства основных фондов предприятий является их классификация. Наибольшее экономическое значение имеет видовая классификация, в соответствии с которой все основные фонды по признаку однородности их функционального назначения и натурально-вещественного состава подразделяются на определенные виды (рис. 4.2).

В практике хозяйствования с целью упрощения учета основных фондов к оборотным фондам относят инструменты и инвентарь со сроком эксплуатации до одного года и стоимостью до 100 единиц национальной валюты, а также все специальные инструменты и приспособления, специальную одежду и обувь независимо от срока использования и стоимости.

Рис. 4.2 Видовая классификация основных фондов

Представленная на рис. 4.2. видовая классификация основных фондов используется действующими системами бухгалтерского учета и статистики. Для установления норм амортизационных отчислений и расчетов ежегодных амортизационных сумм применяют укрупненную классификацию, выделяя три группы основных фондов:

• первая — здания, сооружения, их структурные компоненты

и передаточные устройства;

• вторая — автомобильный транспорт; мебель; бытовые

электронные, оптические, электромеханические приборы и инструменты, включая ЭВМ, другие машины для автоматической обработки информации, телефоны, иное офисное оборудование;

• третья — другие основные фонды, не включенные в первую

и вторую группы.

Поскольку элементы основных фондов играют неодинаковую роль в процессе производства, важное значение имеет деление их на две части: активную, которая непосредственно принимает участие в производственном процессе и благодаря этому обеспечивает необходимые объем и качество продукции, и пассивную, которая создает условия для осуществления процесса производства. К активной части основных фондов относятся преимущественно рабочие машины и оборудование, инструмент, измерительные и регулирующие приборы и устройства, используемая в автоматизированных системах управления технологическими процессами вычислительная и компьютерная техника, некоторые технические сооружения — горные выработки шахт, газовые и нефтяные скважины.

Соотношение отдельных видов (групп) основных фондов, выраженное в процентах к их общей стоимости на предприятии, определяет видовую (технологическую) структуру используемых средств труда. При прочих равных условиях технологическая структура основных фондов является более прогрессивной и эффективной, когда в ее составе больший удельный вес имеет активная часть. Технологическая структура изменяется под влиянием многих факторов. Наиболее существенными из них являются следующие:

• производственно-технологические особенности предприятия;

• научно-технический прогресс и обусловленный им технический уровень производства;

• уровень развития различных форм организации производства;

• структура капитальных вложений в создание новых основных фондов;

• стоимость строительства производственных объектов и уровень цен на технологическое оборудование;

• территориальное размещение предприятия.

Если говорить обо всей совокупности промышленных предприятий Украины, то в общем объеме основных фондов удельный вес отдельных их видов в течение последних лет колебался в пределах: здания и сооружения — 45—47 %; машины и оборудование — 40— 42 %, в том числе рабочие машины — 30—32 %; транспортные средства — 2,5—3,0 %. На предприятиях и в организациях аграрного сектора: здания, сооружения и передаточные устройства — 64—65 %; силовые и рабочие машины и оборудование — 14—16 %; рабочий и продуктивный скот — 10—12 %; многолетние насаждения — 5—6 %; транспортные средства — 3—4 %*. Общая тенденция динамики технологической структуры основных фондов промышленных предприятий Украины характеризуется постепенным увеличением удельного веса их активной части.

Добавить комментарий