Обособленные подразделения, что это?

Содержание

- Что такое обособленное подразделение

- Пакет документов для регистрации

- Регистрация обособленного подразделения в 2020 году: пошаговая инструкция

- Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- Бухгалтерский учет в филиале и представительстве

- Закрытие обособленного подразделения в 2020 году: пошаговая инструкция

- Итоги

- Что собой представляет обособленное подразделение (ОП)

- В чем специфика филиала и представительства?

- Процедура создания филиала или представительства

- Обособленное подразделение при УСН

- Отчетность обособленного подразделения в 2020 году

- Доля прибыли обособленного подразделения

- Ответственность

- Структурное территориально обособленное подразделение организации

- Правовое положение выделенных частей фирмы в предпринимательстве и трудовых отношениях

- Виды обособленных подразделений по ГК и НК РФ

- Что значит признание обособленного подразделения таковым для целей налогового учета

- Порядок создания обособленного подразделения

- Образец положения об обособленном подразделении ООО, АО

- Отчетность обособленных подразделений в 2020 году

- Новые правила уплаты налога

- Новые правила отчётности

- Как перейти на новый порядок

- Что такое структурное подразделение организации – правовое регулирование

- Виды структурных подразделений организации

- Как создать структурное подразделение – порядок действий

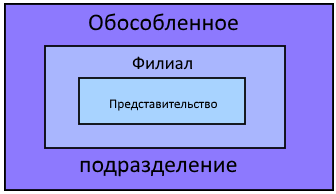

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2020 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

См. также: «ВС снова отменяет большие штрафы за непостановку на учет подразделения».

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец 2019-2020».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

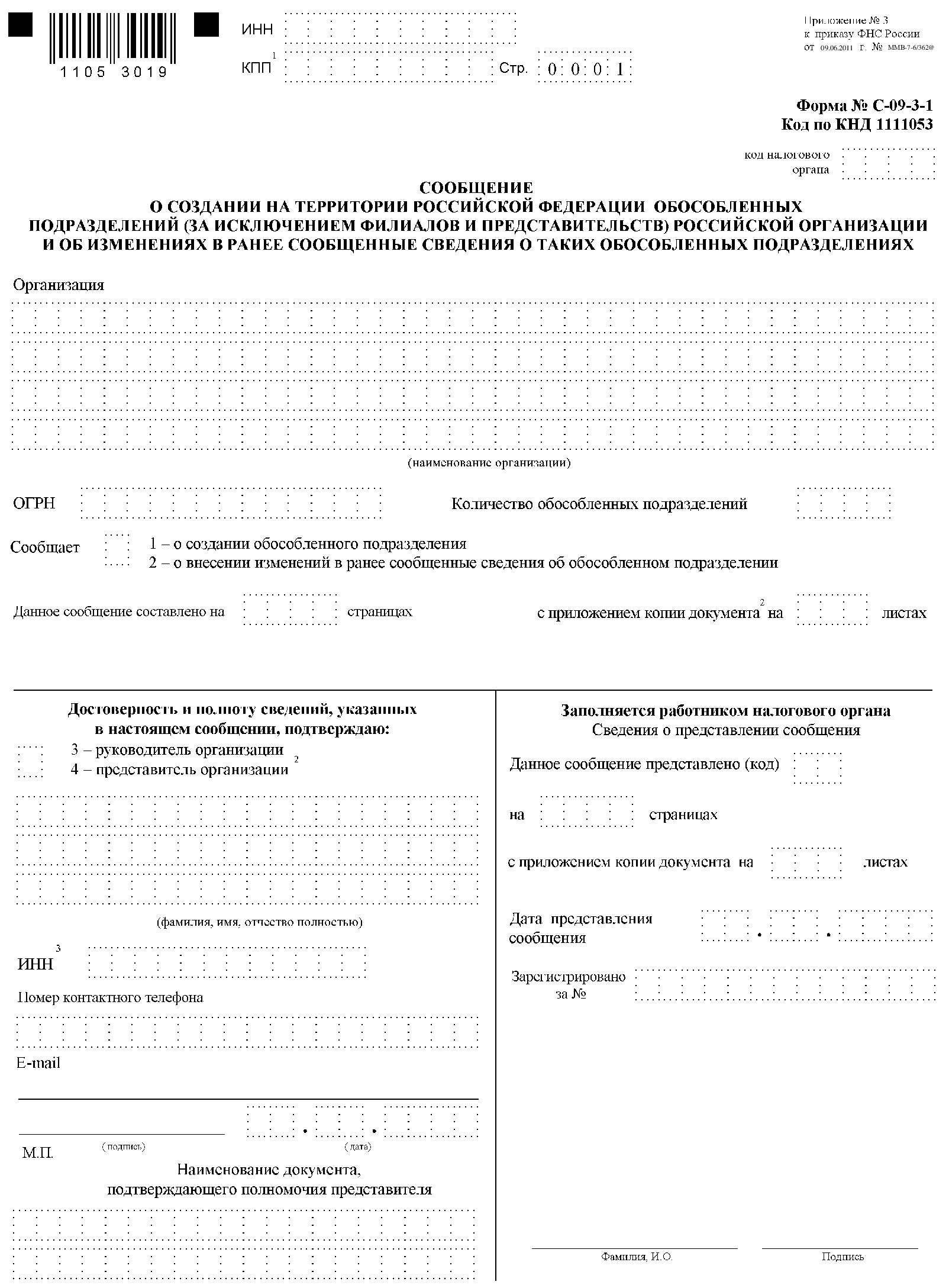

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Хотите увидеть правильно заполненное заявление на открытие ОП для налоговой? Тогда получайте пробный доступ к К+ и переходите к образцу, который подготовили специалисты.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2020)?».

Закрытие обособленного подразделения в 2020 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы тоже можете найти в системе К+, получив бесплатный доступ.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. .

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Обособленные подразделения юридического лица – это представительства и филиалы, которые связаны с основной компанией, но территориально удалены от нее. Расчет налогов и подготовка отчетности по ним имеет особенности, поэтому иногда возникают трудности. А с нового года для обособленных подразделений вводят упрощенные требования по уплате и передаче сведений об уплаченном НДФЛ.

Что собой представляет обособленное подразделение (ОП)

Право открытия филиалов есть у всех российских предприятий. Существующее законодательство регламентирует признаки и все аспекты их деятельности. Разберем подробно правовые нормы, регулирующие деятельность этих структурных единиц компаний.

Определение, что такое обособленное подразделение юридического лица, дается в ГК РФ. По статье 55 Гражданского кодекса, им считается представительство или филиал, которые находятся вне места расположения главного офиса, представляющего и защищающего интересы юридического лица. Обособленное подразделение это не отдельное юридическое лицо, поскольку действует на основании положений, утвержденных головной компанией. Статья 11 Налогового кодекса говорит о том, что отдельным является любое обособленное подразделение юридического лица, расположенное вне места размещения главного офиса, в котором оборудованы стационарные рабочие места на срок более чем один месяц.

В чем специфика филиала и представительства?

Из определений, данных в Гражданском и Налоговом кодексах, в ст. 5 Федерального закона от 08.02.1998 №14-ФЗ следует, что существует две формы обособленных подразделений: филиал и представительство. Они обладают следующими признаками:

- являются территориально обособленными от юридического лица;

- имеют оборудованные рабочие места;

- факт создания филиала или представительства предприятие должно указывать в учредительных и других документах;

- действие руководства ОП осуществляется на основании доверенности от имени организации.

И хотя и филиал, и представительство — обособленное подразделение юридического лица, расположенное вне места его нахождения, между ними есть отличия. Главное — в разных функциях:

- представительство (п. 1 ст. 55 ГК РФ) представляет интересы юридического лица;

- филиал (п. 2 ст. 55 ГК РФ) не только представляет интересы, но и осуществляет функции головной организации — полностью или частично.

НК РФ указывает только на обособленность и наличие стационарных рабочих мест как признак обособленного подразделения, без перечисления конкретных форм. В законодательстве указано, что сведения о создании нового филиала или представительства вносят в учредительные документы, их же необходимо сообщить ИФНС для включения в ЕГРЮЛ. Условие территориальной обособленности соблюдено, если обособленное подразделение географически находится отдельно от главного офиса на территории, и они подконтрольны разным налоговым инспекциям. Таким образом, ОП не обязательно должно быть расположено в другом городе.

Процедура создания филиала или представительства

Каждое обособленное подразделение ставится на учет в налоговой по месту его нахождения. Если их несколько, и они созданы на территории одного муниципального образования, организация вправе выбрать одно ОП для постановки на учет на свое усмотрение. Если оно не является филиалом или представительством, НК РФ указывает, что необходимо известить о его создании ИФНС в течение месяца после его создания.

ОП ставится на учет и как плательщик страховых взносов. Но в ПФР обособленное подразделение сведения не передает, фонд получает их автоматически из налоговой. Встать на учет необходимо только в ФСС.

Что касается постановки на учет в ФСС и ПФР, то на основании Федерального закона от 28.06.2014 № 188-ФЗ она сохранена только для тех отделений, которые отвечают следующим признакам:

- самостоятельно начисляет выплаты в пользу физических лиц;

- выделено на отдельный баланс;

- имеет расчетный счет.

Если не выполняется хотя бы одно условие, ставить ОП на учет не нужно.

Обособленное подразделение при УСН

Многих предпринимателей, желающих открыть ОП, пугает возможность утраты работы по УСН. В каких случаях стоит этого опасаться?

Согласно подпункту 1 пункта 3 статьи 346.12 НК РФ, не вправе применять УСН организации, имеющие обособленные филиалы. Следовательно, если данные о создании ОП не внесены в учредительные документы и ЕГРЮЛ, то такое юридическое лицо вправе применять УСН. При условии, что соблюдаются все остальные положения, указанные в данной норме. Отметим, что до 1 января 2016 года подпункт 1 пункта 3 статьи 346.12 НК РФ запрещал применение УСН для представительств. В настоящее время такое ограничение снято, и представительства ОП тоже вправе пользоваться этой системой налогообложения.

Организация, применяющая УСН, при создании обособленного подразделения (кроме филиала) обязана встать на учет в налоговый орган по месту нахождения этого территориального отделения. Об этом говорит пункт 1 статьи 83 НК РФ. Для этого необходимо направить в налоговый орган сообщение по форме № С-09-3-1 об открытии ОП в течение одного месяца со дня создания.

После его получения налоговый орган в течение пяти дней осуществит постановку на учет.

За уклонение от постановки на учет предусмотрены штрафные санкции. Например, за нарушение срока постановки грозит штраф 200 рублей (статья 126 НК РФ). За ведение деятельности без постановки на учет предусмотрено более суровое наказание — 10% от суммы доходов, но не менее 40 000 рублей (пункт 2 статьи 116 НК РФ).

Отчетность обособленного подразделения в 2020 году

Юридические лица, имеющие ОП и применяющие УСН, исчисляют налоговую базу и сумму налога в целом по организации с учетом всех доходов и расходов. Но уплата налога производится в налоговом органе по месту нахождения главного офиса вне зависимости от того, где находятся подразделение.

При его открытии юридическое лицо, использующее УСН, становится налоговым агентом по уплате НДФЛ, не только в своем основном офисе, но и в подразделении. Отчетность и уплата этого налога производится по месту регистрации ОП. Если же организация имеет несколько ОП, то отчетность и уплата налога должна производиться по месту регистрации каждого из них. Поскольку глава 23 НК РФ не дает права налоговым агентам самостоятельно выбирать подразделение для исчисления и уплаты налогов. Это же утверждение содержит письмо Минфина от 23 декабря 2016 г. № 03-04-06/77778.

Как и уплата налогов, и предоставление отчетности осуществляются обособленным подразделением по месту его нахождения. Объединять отчеты, даже если ОП состоят на учете в одной инспекции, нельзя (см. письмо ФНС от 14.02.2018 № ГД-4-11/2828).

ВАЖНО! Такое правило действует вплоть до 1 января 2020 года. С этой даты вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который меняет порядок уплаты и отчетности по НДФЛ. Документ позволяет организациям с ОП, которые находятся на территории одного муниципального образования, выбрать одну ИФНС, куда в течение года будут платить и отчитываться по формам 2-НДФЛ и 6-НДФЛ.

Чтобы налоговики знали о решении головной организации и не подозревали в уклонении от уплаты налогов, юридическое лицо уведомляет каждую из ИФНС, где числятся ОП, о том, в какую инспекцию будут передавать данные в следующем году. Менять ИФНС разрешено раз в год, уведомляя о принятых решениях до 1 января следующего года.

Если в течение календарного года юрлицо откроет еще один обособленный филиал или представительство, уплачивать и отчитываться по НДФЛ ОП сможет либо в выбранную головным офисом ИФНС, либо в инспекцию по месту своего нахождения.

Доля прибыли обособленного подразделения

Уплата налогов и авансовых платежей производится исходя из доли прибыли. Для ее расчета за основу принимается один из двух показателей:

- среднесписочная численность работников ОП (далее СЧОП);

- расходы на оплату труда работников ОП (далее ОТОП).

Выбранный показатель, согласно статье 288 НК РФ, отражают в учетной налоговой политике. Решение о внесении изменений в налоговую политику принимается с начала налогового года. Об этом говорит статья 313 НК РФ.

Расчет доли прибыли по ОП производится в соответствии с определенным алгоритмом:

Расчет удельного веса, выбранного показателя — СЧОП или ОТОП

Удельный вес СЧОП = СЧОП / СЧОРГ * 100%

или

Удельный вес ОТОП = ОТОП / ОТОРГ * 100%, где СЧОРГ и ОТОРГ показатели по организации в целом.

Расчет удельного веса остаточной стоимости амортизируемого имущества ОП (далее ОСОП)

Удельный вес ОСОП = ОСОП / ОСОРГ * 100%, где ОСОРГ – остаточная стоимость амортизируемого имущества организации.

Расчет доли прибыли обособленного подразделения (далее ДПОП)

ДПОП = (Удельный вес СЧОП + Удельный вес ОСОП) / 2

или

ДПОП = (Удельный вес ОТОП + Удельный вес ОСОП) / 2.

Каким образом производится расчет доли прибыли по обособленному подразделению, пример желательно привести в налоговой политике или в иной документации организации.

Отметим, что при выборе показателя расходов на оплату труда для расчета доли прибыли, необходимо учитывать расходы на зарплату сотрудников, не входящих в штат предприятия и работающих на основании гражданско-правовых договоров и договоров подряда.

Ответственность

Ответственность за деятельность филиалов и представительств несет организация. В Гражданском кодексе не установлена отдельная ответственность для ОП.

Структурное территориально обособленное подразделение организации

В рамках деятельности организации часть ее функционала может передаваться структурным подразделениям. При этом важно соблюсти грань между выделением части компании в качестве нового юридического лица и территориально-организационным перемещением подразделения, которое останется составной частью фирмы.

Одно из отличий между такими действиями заключается в сведениях, которые вносятся в Единый государственный реестр юридических лиц (ЕГРЮЛ): о создании фирмы в порядке реорганизации вносится новая запись, а об обособленном подразделении налоговые органы вносят пометки в строки, отведенные для информации о головной организации.

Из этого очевидно подчиненное положение подразделений. Оно подчеркивается и законом. В ст. 55 ГК РФ указано, что обособленные подразделения — это не юридические лица, хотя им и присущ ряд индивидуализирующих признаков.

Перечень обязательных признаков короткий:

- административное обособление, выраженное в наличии у выделенной части компании собственного руководства, действующего в соответствии с предписанием ст. 55 ГК РФ на основании доверенности;

- территориальное обособление, по которому юридический адрес выделенного отделения фирмы отличается от адреса исполнительного органа юридического лица.

По внутреннему решению часть компании может наделяться и иными обособляющими признаками. К примеру, такими признаками могут стать:

- отдельный баланс;

- собственный лицевой счет;

- личное начисление выплат работникам и иным лицам.

Правовое положение выделенных частей фирмы в предпринимательстве и трудовых отношениях

Правовое положение обособленного подразделения вытекает его зависимого статуса:

- Права выделенной части фирмы существенно ограничены по сравнению с функционалом головной организации.

Например, обособленные подразделения вправе подавать исковые заявления в суд только в том случае, если действуют от имени организации. Обособленные подразделения не признаются надлежащим ответчиком, хотя ст. 29 ГПК РФ и допускает предъявление иска в суд по месту их расположения. - Деятельность обособленных подразделений — это та же работа, которую компания выполняет в соответствии с присвоенными ей кодами видов экономической деятельности, а также деятельность сотрудников (секретарей, юристов, бухгалтеров и т. д.) по созданию условий для совершения такой работы либо только часть такой деятельности. Предоставление обособленным подразделениям полномочий по выполнению установленных видов деятельности осуществляется юридическим лицом.

- Обособленные подразделения — это посредники в трудовых правоотношениях, а не их стороны. Выделенная часть компании не наделена правоспособностью юридического лица, а потому обособленные подразделения не могут выступать работодателями.

Если трудящийся направляется для ведения трудовой деятельности в обособленное подразделение, то это квалифицируется как направление в командировку (см. Положение об особенностях направления в командировки, утв. Постановлением Правительства от 13.10.2008 № 749).

Виды обособленных подразделений по ГК и НК РФ

Гражданский кодекс (ст. 55) и законы об отдельных видах юридических лиц признают существование 2 видов обособленных подразделений:

- Филиал компании — это обособленное подразделение, созданное для выполнения деятельности организации вне места ее расположения, функций представительства или только части из указанных функций в зависимости от переданного фирмой объема правомочий.

- Представительство фирмы — это обособленное подразделение, выделенное для защиты и представления интересов компании. Представительства особенно распространены в организациях, действующих в нескольких странах.

Налоговый кодекс (ст. 11) признает обособленными подразделениями любые территориально отделенные части юридических лиц, если в них есть стационарные рабочие места. Место работы по ст. 209 ТК РФ представляет собой место, где работник осуществляет свои трудовые обязанности или в котором ему необходимо находиться, чтобы выполнять работу. Место работы должно контролироваться нанимателем.

Рабочее место является стационарным, если оно создано более чем на месячный срок. Последнее требование связано со сроком постановки обособленного подразделения на налоговый учет. В соответствии со ст. 23 НК РФ юридическое лицо уведомляет налоговые органы о выделении филиалов или представительств в месячный срок с момента их создания. Если рабочее место создано на более короткий срок, то не имеет смысла осуществлять его налоговый учет в качестве обособленного подразделения. Если же оно создано на период больше месяца, то налоговая служба признает его обособленным подразделением.

Что значит признание обособленного подразделения таковым для целей налогового учета

Несмотря на то что в соответствии с указанием ст. 11 НК РФ территориально отграниченная часть компании с созданным на месяц и более рабочим местом признается обособленным подразделением, его правоспособность отличается от прав и обязанностей филиала или представительства.

Выделенная часть компании, признанная таковой в целях налогообложения, обычно не имеет административного аппарата управления, собственного имущества и средств, не может самостоятельно осуществлять полномочия компании или защищать ее интересы. Причина этого заключается в цели признания органами ФНС подразделением компании территорий с наличествующими рабочими местами.

Как сказано в ст. 11 НК РФ, признание обособленного подразделения таковым производится с целью исполнения законодательства о налогах и сборах.

Например, если организация осуществляет разработку недр на Дальнем Востоке, а ее исполнительный орган расположен в Центральной России, то платить налоги по месту нахождения юридического лица нецелесообразно для осуществления налогового контроля, а также по иным причинам. По ст. 335 НК РФ компания встает на учет по месту добычи ископаемых. Очевидно, что их добыча растягивается больше чем на месяц, а рабочим местом сотрудников будет шахта, карьер и т. д. Тогда для целей уплаты налога на добычу полезных ископаемых налоговые органы могут признать наличие у компании обособленного подразделения.

Порядок создания обособленного подразделения

В отличие от обособленных подразделений, которые приобретают такой статус по указанию налогового органа, филиалы и представительства создаются по более сложной процедуре. Выделяют следующие этапы:

Подпишитесь на рассылку

- Принятие по установленной законом или внутренними актами компании процедуре решения о выделении части фирмы.

Например, законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ определена следующая процедура принятия решения:

- вынесение вопроса на рассмотрение Общего собрания дольщиков за 30 дней до его созыва;

- рассмотрение вопроса;

- согласие 2/3 участников собрания с открытием обособленного подразделения.

В ст. 65 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ сказано, что создание филиалов и представительств может относиться к компетенции совета директоров, если это предусмотрено уставом общества.

- Принятие локального акта, регламентирующего работу обособленного подразделения компании. Обычно это положение о филиале/представительстве.

- Назначение приказом руководителя головной организации руководства обособленного подразделения. Обычно одновременно оформляется доверенность на имя начальника подразделения, поскольку без нее руководитель не сможет управлять отделением фирмы (ст. 55 ГК РФ).

- Подача в ФНС заявления по форме Р14001, утв. приказом ФНС «Об утверждении форм и требований…» от 25.01.2012 № ММВ-7-6/25@, о внесении в ЕГРЮЛ сведений о подразделении. Как указано в письме департамента налоговой политики Минфина РФ от 16.12.2009 № 03-02-07/1-541, обособленное подразделение юридического лица считается созданным с момента внесения дополнений в государственный реестр.

- Подача в ФНС бланка С-09-3-1, утв. приказом ФНС от 09.06.2011 № ММВ-7-6/362@ в течение месяца после выделения части организации. Это делается для постановки обособленного подразделения на учет в налоговой службе.

Образец положения об обособленном подразделении ООО, АО

Бланк Положения об обособленном

подразделении ОАО

В ст. 5 закона № 14-ФЗ определено, что ООО действует на основании утвержденного головной фирмой положения. Обычно ситуация обстоит аналогично и с иными юридическими лицами (см. ст. 91 закона № 208-ФЗ и т. д.).

Содержание положения определяется исключительно самой организацией. Исходя из сложившейся практики, оно включает разделы:

- общие положения как совокупность информации о головной организации и выделяемой части, как-то: наименования, адреса и т. д.;

- цель создания, к примеру обеспечение соблюдения интересов юридического лица;

- правовой статус как объединение прав, обязанностей и ответственности;

- порядок контроля, осуществляемого головным офисом;

- данные о порядке управления, компетенции руководства;

- участие в трудовых отношениях;

- порядок расформирования подразделения;

- иные положения по мере необходимости.

Отчетность обособленных подразделений в 2020 году

Одним из проявлений контроля над филиалами и представительствами со стороны юридического лица и государственных органов является проверка отчетности.

Для внешней отчетности обособленное подразделение юридического лица в 2020 году ежемесячно предоставляет документы:

- Налоговые декларации, если на подразделение наложена обязанность:

- уплачивать транспортный налог и налог на имущество организации;

- перечислять удержанный с заработка сотрудников налог на их доходы.

- Форму по КНД 1151111, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, об уплате страховых взносов в ФНС.

- Бланк 4-ФСС, утв. приказом ФСС от 26.09.2016 № 381, для отчета перед Фондом социального страхования о выплате взносов на страхование риска профессиональных травм.

- Формуляр СЗВ-М, утв. постановлением Правления ПФ РФ от 01.02.2016 № 83п, для информирования Пенсионного фонда о взносах на пенсионное страхование работников.

- Другие документы.

Внутренняя отчетность определяется в соответствии с указанием головной компании. Она включает передачу бухгалтерской документации, сведений о выполнении планов и т. д., что значит для обособленного подразделения организации появление необходимости составлять дополнительные отчеты в установленных в организации формах.

***

Подытожим. Обособленное структурное подразделение юридического лица — это часть фирмы, которая отделена территориально и административно с целью осуществления деятельности, аналогичной направлению работы головной компании, а при необходимости также представления ее интересов.

Помимо выделяемых в гражданском праве филиалов и представительств как видов обособленных подразделений, налоговые органы для исполнения НК РФ и иных актов о налогообложении могут признавать обособленными подразделениями территориально выделенные части юридического лица, если в них оборудованы стационарные рабочие места.

Еще больше материалов по теме в рубрике: «Бизнес».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Новые правила уплаты налога

Организации с несколькими обособленными подразделениями

Организации с одним обособленным подразделениемa

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Один расчёт или несколько?

Учитывать ли договоры ГПХ?

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/27059@ и от 16.12.2019 № БС-4-11/25885@).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист

Темы: КадрыОрганизация бизнесаСотрудники

Структурное подразделение организации – это определенная часть предприятия, которая сосредоточена на выполнении отдельных задач в соответствии с должностными инструкциями, уставом и иными локальными нормативными актами. О том, что такое структурное подразделение организации, зачем они необходимы и как обеспечивается их правовое регулирование, следует знать каждому работодателю и специалисту.

Структурное подразделение организации – это определенная часть предприятия, которая сосредоточена на выполнении отдельных задач в соответствии с должностными инструкциями, уставом и иными локальными нормативными актами. О том, что такое структурное подразделение организации, зачем они необходимы и как обеспечивается их правовое регулирование, следует знать каждому работодателю и специалисту.

Что такое структурное подразделение организации – правовое регулирование

Понятие структурного подразделения предприятия определяет его в качестве отдельной единицы, объединяющей определенные рабочие места и занимающих их сотрудников, которое обладает определенной самостоятельностью в рамках организации. Разделение на структурные подразделения позволяет реализовать эффективное делегирование труда, упрощает управление персоналом и всем предприятием в целом. Именно поэтому без разделения на структурные подразделения эффективное ведение деятельности возможно только в организациях, относящихся к малому бизнесу.

Законодательство, в свою очередь, никак не регламентирует деятельность отдельных структурных подразделений, не выделяет особенности их и не предоставляет никаких правовых механизмов, связанных с данным аспектом трудовых взаимоотношений. Поэтому работодатели вправе самостоятельно организовывать разделение различных коллективов и структур в рамках предприятия, без излишних ограничений в нормативных и процессуальных вопросах.

Филиалы и дочерние компании не считаются структурными подразделениями организации. Ключевая особенность структурных подразделений заключается именно в том, что они выделяются строго внутри компании, не являются самостоятельными и не могут существовать в отрыве от субъекта хозяйствования в целом.

Соответственно, структурные подразделения организации не могут обладать признаками самостоятельного субъекта хозяйствования. То есть, в их отношении должны соблюдаться определенные принципы:

- О создании или расформировании структурных подразделений, их переформатировании, работодатель не должен извещать контролирующие органы или профсоюзы, пока не проводятся изменения в фактических рабочих местах.

- Структурные подразделения не ставятся на учет в налоговых органах и страховых фондах.

- Отдельная бухгалтерская отчетность в отношении структурных подразделений предприятия не ведётся. Также, им не присваиваются отдельные статистические коды. Деятельность структурных подразделений отражается в общем балансе предприятия.

Законодательство не предусматривает и не допускает возможности открывать отдельные банковские счета для отдельных структурных подразделений компании.

Виды структурных подразделений организации

Так как понятие структурных подразделений организации не закреплено в законодательстве, вопросы названия, а также конкретных целей и задач, стоящих перед данными подразделениями, могут иметь различные ответы. Но в большинстве случаев в кадровом делопроизводстве используются устоявшиеся основные названия, что может значительно упростить создание эффективной системы распределения обязанностей и управления персоналом на предприятии. Так, примеры названий структурных подразделений организации вместе с их основными задачами и функциями могут выглядеть следующим образом:

-

Управления. Так называются подразделения, которые создаются по отраслевым или функциональным признакам в крупных корпорациях или государственных учреждениях, обеспечивая основное руководство в сфере их ответственности и распределяющее задачи по более мелким подразделениям. Характерной особенностью управлений как структурных подразделений, является отсутствие в них производственного персонала и исполнение сугубо административных и управленческих задач.

Управления. Так называются подразделения, которые создаются по отраслевым или функциональным признакам в крупных корпорациях или государственных учреждениях, обеспечивая основное руководство в сфере их ответственности и распределяющее задачи по более мелким подразделениям. Характерной особенностью управлений как структурных подразделений, является отсутствие в них производственного персонала и исполнение сугубо административных и управленческих задач. - Отделения. В качестве отделений устанавливаются структурные подразделения лишь в нескольких сферах деятельности. К ним относятся организации здравоохранения, где различные отделения разделяются по основным функциям, а также некоторые государственные учреждения. В банковской и страховой сфере, отделения напротив – создаются по территориальному принципу, а не функциональному, и часто могут регистрироваться в качестве филиалов, то есть представлять собой понятие более широкое, чем просто структурное подразделение.

- Департаменты. Данные виды структурных подразделений, как и управления, создаются преимущественно в государственных органах и крупных корпорациях. Они также объединяются по функциональным и отраслевым признакам и, в свою очередь, тоже подразделяются на отделы. Основное их отличие от управлений – более низкая ступень в иерархии подразделений предприятия.

- Отделы. Это – один из основных видов структурных подразделений, который имеет место в большинстве субъектов хозяйствования, где осуществляется таковое разграничение сфер деятельности персонала. При этом отделы могут быть как единственным видом структурных подразделений, так и составляющей частью департаментов и управлений. Отделы чаще всего реализуют одно или несколько конкретных направлений трудовой деятельности в рамках предприятия.

- Службы. Под службами подразумеваются обособленные структурные подразделения, объединенные по функциональному признаку, в том числе и в рамках нескольких иных структурных подразделений. Например, служба безопасности в банковской организации может располагаться и иметь своих сотрудников во многих отделениях и филиалах, но в то же время, является отдельным целостным структурным подразделением с собственным централизованным руководством.

- Бюро. Такие структурные подразделения как бюро – во многом могут являться идентичными отделам. Однако в глобальном аспекте, считается, что бюро – это меньшая структурная единица в предприятии, чем отдел. Кроме этого, традиционно бюро занимаются сугубо документарной и административной деятельностью, в то время как отделы вполне могут участвовать и в непосредственном процессе производства.

Кроме этого, могут также выделяться и другие виды структурных подразделений в рамках предприятия. Так, для производств часто имеет место разделение на отдельные цеха. Также имеет место и разделение на секторы, участки и группы – данные структурные подразделения определяют конкретные работы и направления работ, равно как и зоны ответственности сотрудников.

Разделение на структурные подразделения на предприятии предполагает, что многие сотрудники одновременно могут включаться в состав различных подразделений и одновременно быть членами нескольких из них. Так, например, строитель-ремонтник может относиться к отделу капитального ремонта, который, в свою очередь, будет входить в хозяйственный департамент предприятия. При этом коллега данного строителя, в аналогичной должности, может работать на первом участке обслуживания с одной бригадой, а сам строитель – на ином участке с иными ответственными лицами.

Как создать структурное подразделение – порядок действий

Работодатель, как упоминалось ранее, самостоятельно принимает решение о внедрении различных структурных подразделений и о регулировании их деятельности. При этом основным документом, на основании которого будет функционировать данная система управления персоналом, является положение о структурном подразделении или иной аналогичный по смыслу внутренний документ. Содержание данного положения не регламентировано, но традиционно включает в себя:

- Общие сведения о предприятии и о планируемых действиях, целях создания организационных структур.

- Конкретные сведения о численности работников – как по предприятию в целом, так и по планируемым подразделениям.

- Задачи и функции создаваемых структурных подразделений.

- Непосредственное назначение руководства в них или же создание механизмов назначения руководства.

- Порядок, по которому осуществляется взаимосвязь между различными подразделениями.

- Определение коллективной ответственности и ответственности руководителей подразделений в рамках организации.

- Порядок ликвидации, слияния и иных действий, изменяющих структурные подразделения.

Положение о структурном подразделении может создаваться как разово, при внедрении данной системы, так и дополняться впоследствии или приниматься заново при создании дополнительных подразделений. Наиболее удобным будет способ, когда основной документ содержит лишь главные принципы работы системы структурных подразделений, а каждое отдельное подразделение вводится в действие и регулируется в рамках предприятия отдельными локальными актами.

Основной задачей работодателя при создании структурных подразделений на предприятии, является наиболее точное и четкое указание функций данной структуры. Так, при указании функций, следует обратить внимание на следующие нюансы:

- Сформулированные функции должны четко устанавливать задачи для структурных подразделений.

- Рекомендуется располагать функции в убывающем порядке по степени важности.

- Необходимо крайне внимательно отслеживать повторение и дублирование функций в различных структурных подразделениях.

- Все взаимосвязи с иными подразделениями должны быть в обязательном порядке согласованы.

- Функции структурных подразделений не должны противоречить требованиям законодательства и трудовым договорам задействованных в них работников.

- Функции должны иметь достаточно простой способ оценки качества их исполнения и иметь числовое или временное выражение.

Чтобы избежать самых распространенных ошибок, не лишним будет обратить внимание работодателей и на основные, предъявляемые к структурным подразделениям, требования:

- Каждое подразделение должно иметь четко обозначенную иерархическую структуру, обеспечивающую субординацию на предприятии.

- Правовые основания деятельности подразделения должны предоставлять данному подразделению возможность действовать гибко и не фиксироваться в жестких рамках – иначе никакого смысла от разделения труда не будет.

- Размер подразделений должен соответствовать возможностям руководителя. При этом необходимо понимать, что оптимальным в большинстве случаев является размер структурных подразделений от 5 до 20 человек, но не больше, и не меньше.

![]() Мирошниченко Валерий Андреевич

Мирошниченко Валерий Андреевич

Добавить комментарий