Финансовая консолидация

Если вам уже знакомы стандарты, связанные с консолидацией финансовой отчетности и учетом групп компаний (IFRS 3 «Объединения бизнесов» и IFRS 10 «Консолидированная финансовая отчетность»), вы, скорее всего, задавались вопросом: как составлять консолидированную финансовую отчетность шаг за шагом?

Попробуем сделать это на примере, разобравшись, что нужно делать и почему.

Рассмотрим следующую ситуацию:

Материнская компания Mommy Corp владеет 80% акций Baby Ltd с момента регистрации дочерней компании Baby Ltd.

Ниже приведен сводный отчет о финансовом положении материнской и дочерней компании по состоянию на 31 декабря 20X8 года.

|

Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. |

Mommy Corp. |

Baby Ltd. |

|---|---|---|

|

|

|

|

|

Активы |

|

|

|

Внеоборотные активы |

|

|

|

Основные средства |

120 000 |

90 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 |

0 |

|

Гудвил, приобретенный при объединении бизнеса |

|

|

|

Отложенные налоговые активы |

4 000 |

|

|

194 000 |

90 000 |

|

|

Оборотные активы |

|

|

|

Товарно-материальные запасы |

55 000 |

34 000 |

|

Дебиторская задолженность |

|

|

|

Baby Ltd |

8 000 |

|

|

Прочая дебиторская задолженность |

30 000 |

18 000 |

|

Денежные средства и их эквиваленты |

20 000 |

5 000 |

|

113 000 |

57 000 |

|

|

Итого, активы |

307 000 |

147 000 |

|

|

|

|

|

Капитал и обязательства |

|

|

|

Капитал |

|

|

|

Собственный капитал, принадлежащий владельцам материнской компании |

|

|

|

200 000 акций (по 1 д.е.) |

-200 000 |

|

|

80 000 акций (по 1 д.е.) |

|

-80 000 |

|

Нераспределенная прибыль |

-62 000 |

-45 000 |

|

Неконтролирующие доли участия (NCI) |

|

|

|

-262 000 |

-125 000 |

|

|

Обязательства |

|

|

|

Долгосрочные обязательства |

|

|

|

Отложенные налоговые обязательства |

|

-2 000 |

|

Краткосрочные обязательства |

|

|

|

Кредиторская задолженность |

|

|

|

Mommy Corp. |

|

-8 000 |

|

Прочая кредиторская задолженность |

-35 000 |

-12 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 |

|

|

-45 000 |

-22 000 |

|

|

Итого капитал и обязательства |

-307 000 |

-147 000 |

|

Проверка |

0 |

0 |

Составим консолидированный отчет о финансовом положении Mommy Group по состоянию на 31 декабря 20X8 года. Показатель NCI (неконтролирующие доли участия, от англ. ‘non-controlling interest’) рассчитан как пропорциональная доля чистых активов Baby.

Обратите внимание, что в приведенному выше отчете о финансовом положении все активы отражены со знаком «+», а все обязательства — со знаком «-«. Это сделано для того, чтобы было легче проверить отчет и выявить ошибки.

Содержание

- 3 этапа консолидации балансового отчета.

- Этап 1: Объединение балансов.

- Этап 2. Взаимозачет капитала.

- Окончательный этап консолидации.

- Проблемы при подготовке консолидированной отчетности.

- Закон № 208-ФЗ о консолидированной финансовой отчетности

- Как МСФО раскрывает понятие консолидированной отчетности

- Как составить консолидированную отчетность

- Итоги

- Что такое консолидированная отчетность и для чего она нужна

- Перечень юридических лиц, предоставляющих КФО

- Кем и для кого составляется консолидированная отчетность

- Состав и особенности КФО

- Другие требования к консолидированной отчетности

- Методы формирования КФО

3 этапа консолидации балансового отчета.

Процедуры консолидации и их трехэтапный процесс . Напомним эти этапы:

- Объединение таких статей, как активы, обязательства, капитал, доходы, расходы и денежные потоки материнской компании со статьями ее дочерних компаний;

- Взаимозачет (исключение):

- балансовой стоимости инвестиций материнской компании в каждую дочернюю компанию;

- балансовой стоимости доли материнской компании в капитале каждой дочерней компании.

- Исключение в полном объеме внутригрупповых активов и обязательств, собственного капитала, доходов, расходов и денежных потоков, связанных с операциями между организациями группы.

3 этапа консолидации балансового отчета.

3 этапа консолидации балансового отчета.

Этап 1: Объединение балансов.

После того, как вы убедитесь, что активы и обязательства всех дочерних компаний указаны в отчетах по справедливой стоимости, и все прочие базовые условия соблюдены, вы можете объединять аналогичные статьи отчетов материнской и дочерних компаний.

Это не составляет труда, если материнская компания и дочерняя компания используют один и тот же формат отчета о финансовом положении — вы просто складываете ОС компаний, денежные средства компаний и т. д.

Но на практике, компании используют собственный формат для представления своего финансового положения, и поэтому консолидировать балансовые отчеты сложнее. Именно поэтому многие группы используют «консолидационные пакеты» (‘consolidation packages’), и бухгалтеры дочерних компаний должны заполнять их при подготовке собственных финансовых отчетов.

Поэтому, когда контролер группы компаний регулярно напоминает вам про заполнение консолидационного пакета, вы понимаете, почему это так важно.

В нашем примере, объединенные статьи выглядят следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

|---|---|---|---|

| Активы | |||

| Внеоборотные активы | |||

|

Основные средства |

120 000 | 90 000 | 210 000 |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

|||

|

Отложенные налоговые активы |

4 000 | 4 000 | |

| 194 000 | 90 000 | 284 000 | |

| Оборотные активы | |||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 |

|

Дебиторская задолженность |

|||

|

Baby Ltd |

8 000 | 8 000 | |

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 |

| 113 000 | 57 000 | 170 000 | |

| Итого, активы | 307 000 | 147 000 | 454 000 |

| Капитал и обязательства | |||

| Капитал | |||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 |

|

Неконтроли |

|||

| -262 000 | -125 000 | -387 000 | |

| Обязательства | |||

|

Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |

|

Краткосрочные обязательства |

|||

|

Кредиторская задолженность |

|||

|

Mommy Corp. |

-8 000 | -8 000 | |

|

Прочая креди- |

-35 000 | -12 000 | -47 000 |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |

| -45 000 | -22 000 | -67 000 | |

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 |

| Проверка | 0 | 0 | 0 |

Например,

Объединенные ОС в размере 210 000 д.е. =

Материнские ОС в размере 120 000 д.е. +

Дочерние ОС в размере 90 000 д.е.

Этап 2. Взаимозачет капитала.

После объединения подобных статей необходимо сделать взаимозачет (исключение) материнских инвестиций в дочернюю компанию (на балансе материнской компании) и долей материнской компании (на балансе дочерней компании).

И, конечно же, признать неконтролирующую долю участия и гудвил.

Поскольку существует некоторая доля миноритарных акционеров в размере 20%, вам необходимо удалить их пропорциональную долю в нераспределенной прибыли Baby Ltd, полученной после приобретения долей. Она составляет 9 000 д.е. (20% * 45 000 д.е.).

Но откуда мы знаем, что все нераспределенная прибыль Baby Ltd в размере 45 000 д.е. получена после приобретения?

В исходных данных нашего примера указано, что материнская компания владеет 80% акций Baby Ltd момента регистрации Baby Ltd, поэтому доля нераспределенной прибыли Baby была в полном объеме получена после приобретения.

В этом вопросе всегда будьте предельно осторожны, поскольку вы должны ОБЯЗАТЕЛЬНО отделить нераспределенную прибыль до приобретения, от нераспределенной прибыли после приобретения, но в данном примере мы не будем усложнять ситуацию.

Теперь вам нужно признать неконтролирующие доли и гудвил.

Mommy Corp владела 80% доли Baby Ltd, и поэтому доля неконтролирующих акционеров составляет 20% от чистых активов Baby Ltd.

Вопрос заключается в оценке неконтролирующей доли участия пропорционально доле чистых активов дочерней компании. На конец отчетного периода этот расчет выглядит так:

- Чистые активы Baby Ltd составляют 125 000 д.е. по состоянию на 31 декабря 20X8 года, в том числе акционерный капитал материнской компании в размере 80 000 д.е. и нераспределенная прибыль — 45 000 д.е.

- На 31 декабря 20X8 года неконтролирующая доля составляет 20% от чистых активов Baby в размере 125 000 д.е., то есть 25 000 д.е. Ее следует отразить в отчете со знаком минус, так как мы кредитуем неконтролирующую долю участия за счет собственного капитала.

При первоначальном признании может возникнуть некоторый объем гудвила. Чтобы побольше узнать о признании гудвила, обратитесь к стандарту IFRS 3 «Объединения бизнесов».

Рассчитаем гудвил для нашего примера.

Не забывайте, что мы рассчитываем гудвил на основе значений на момент приобретения, а не 31 декабря 20X4 года.

- Справедливая стоимость переданного вознаграждения. В этом случае мы просто берем инвестиции материнской компании в дочернюю компанию в размере 70 000 д.е.

- Плюс неконтролирующая доля участия при приобретении. Мы не используем неконтролирующую долю, вычисленную выше, так как это оценка на 31 декабря 20X4 года. На момент приобретения сумма неконтролирующей доли участия равна 20% от чистых активов Baby в сумме 80 000 д.е. (только уставной капитал). Т.е. эта сумма равна 16 000 д.е.

- После завершения поэтапного объединения бизнеса, вам необходимо будет добавить справедливую стоимость приобретенной ранее доли на дату приобретения, но в нашем примере это неприменимо.

- Минус чистые активы Baby Ltd на момент приобретения: — 80 000 д.е.

- Гудвилл, приобретенный при объединении бизнеса, составляет 6 000 д.е. (70 000 + 16 000 — 80 000).

Проводка по взаимозачету выглядит следующим образом (знак «+» означает дебетовую запись, знак «-» обозначает кредит):

|

Описание |

Сумма |

Дебет |

Кредит |

|---|---|---|---|

|

Исключение инвестиций Mommy Corp в Baby Ltd |

-70 000 |

|

Баланс — Инвестиции в Baby Ltd |

|

Исключение уставного капитала Baby Ltd — полностью |

+80 000 |

Баланс — Уставной капитал Baby Ltd |

|

|

Исключение 20% (пропорционально NCI) нераспределенной прибыли Baby Ltd, полученной после приобретения долей |

+9 000 |

Баланс — Нераспределенная прибыль |

|

|

Признание NCI на 31 декабря 20X8 года |

-25 000 |

|

Баланс — NCI |

|

Признать гудвил, приобретенный при объединении бизнеса |

+6 000 |

Баланс — Нематериальные активы (гудвил) |

|

|

Проверка |

0 |

|

|

Если добавить эту проводку в наш консолидированный отчет о финансовом положении, он будет выглядеть следующим образом:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

|---|---|---|---|---|

| Активы | ||||

| Внеоборотные активы | ||||

|

Основные средства |

120 000 | 90 000 | 210 000 | |

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | |||

|

Отложенные налоговые активы |

4 000 | 4 000 | ||

| 194 000 | 90 000 | 284 000 | ||

| Оборотные активы | ||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | |

|

Дебиторская задолженность |

||||

|

Baby Ltd |

8 000 | 8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | |

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | |

| 113 000 | 57 000 | 170 000 | ||

| Итого, активы | 307 000 | 147 000 | 454 000 | |

| Капитал и обязательства | ||||

| Капитал | ||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | ||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | |

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 |

|

Неконтроли |

-25 000 | |||

| -262 000 | -125 000 | -387 000 | ||

| Обязательства | ||||

|

Долгосрочные обязательства |

||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | ||

|

Краткосрочные обязательства |

||||

|

Кредиторская задолженность |

||||

|

Mommy Corp. |

-8 000 | -8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | |

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | ||

| -45 000 | -22 000 | -67 000 | ||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | |

| Проверка | 0 | 0 | 0 | 0 |

Этап 3. Исключение внутригрупповых операций.

Материнская компания и ее дочерние компании очень часто торгуют друг с другом.

Однако, если вы смотрите на материнскую и дочерние компании как на 1 группу компаний, для которой нужно составить консолидированную отчетность, все эти торговые операции не имеют хозяйственного смысла.

Другими словами, в этом случае группа компаний не выполнила никаких операций с точки зрения внешних пользователей отчетности.

Поэтому вам необходимо устранить все операции, осуществляемые внутри группы, между материнской компанией и ее дочерними компаниями.

Сравнивая статьи отчетов о финансовом положении материнской и дочерней компании, вы увидите, что у Mommy Corp есть дебиторская задолженность перед Baby Ltd в размере 8 000 д.е., а у Baby Ltd — кредиторская задолженность перед Mommy Corp в размере 8 000 д.е. Очевидно, что эти две суммы относятся к одной и той же сделке между ними, поэтому их необходимо устранить путем дебетования кредиторской задолженности и кредитования дебиторской задолженности:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

|---|---|---|---|---|---|

| Активы | |||||

| Внеоборотные активы | |||||

|

Основные средства |

120 000 | 90 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | |||

| Оборотные активы | |||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | ||

|

Дебиторская задолженность |

|||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | ||

| Капитал и обязательства | |||||

| Капитал | |||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

|||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | |

|

Неконтроли |

-25 000 | ||||

| -262 000 | -125 000 | -387 000 | |||

| Обязательства | |||||

|

Долгосрочные обязательства |

|||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | |||

|

Краткосрочные обязательства |

|||||

|

Кредиторская задолженность |

|||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 |

Окончательный этап консолидации.

После того, как мы выполним все процедуры консолидации, мы суммировать все объединенные суммы статей с нашими корректировками, чтобы получить консолидированный отчет о финансовом положении.

Итоговый расчет выглядит так:

| Отчет о финансовом положении по состоянию на 31 декабря 20X8 года. | Mommy Corp. | Baby Ltd. | Этап 1. Объе- дине- ние. |

Этап 2. Вза- имо-зачет. |

Этап 3. Внутри груп- повые опера ции. |

Кон- соли- диро ванный баланс Mommy Group |

|---|---|---|---|---|---|---|

| Активы | ||||||

| Внеоборотные активы | ||||||

|

Основные средства |

120 000 | 90 000 | 210 000 | 210 000 | ||

|

Инвестиции в Baby Ltd. (64 000 акций) |

70 000 | 0 | 70 000 | -70 000 | 0 | |

|

Гудвил, приобретенный при объединении бизнеса |

6 000 | 6 000 | ||||

|

Отложенные налоговые активы |

4 000 | 4 000 | 4 000 | |||

| 194 000 | 90 000 | 284 000 | 220 000 | |||

| Оборотные активы | ||||||

|

Товарно-материальные запасы |

55 000 | 34 000 | 89 000 | 89 000 | ||

|

Дебиторская задолженность |

||||||

|

Baby Ltd |

8 000 | 8 000 | -8 000 | 0 | ||

|

Прочая дебиторская задол- |

30 000 | 18 000 | 48 000 | 48 000 | ||

|

Денежные средства и их эквиваленты |

20 000 | 5 000 | 25 000 | 25 000 | ||

| 113 000 | 57 000 | 170 000 | 162 000 | |||

| Итого, активы | 307 000 | 147 000 | 454 000 | 382 000 | ||

| Капитал и обязательства | ||||||

| Капитал | ||||||

|

Собственный капитал, принадлежащий владельцам материнской компании |

||||||

|

200 000 акций (по 1 д.е.) |

-200 000 | -200 000 | -200 000 | |||

|

80 000 акций (по 1 д.е.) |

-80 000 | -80 000 | 80 000 | 0 | ||

|

Нераспре- |

-62 000 | -45 000 | -107 000 | 9 000 | -98 000 | |

|

Неконтроли |

-25 000 | -25 000 | ||||

| -262 000 | -125 000 | -387 000 | -323 000 | |||

| Обязательства | ||||||

|

Долгосрочные обязательства |

||||||

|

Отложенные налоговые обязательства |

-2 000 | -2 000 | -2 000 | |||

|

Краткосрочные обязательства |

||||||

|

Кредиторская задолженность |

||||||

|

Mommy Corp. |

-8 000 | -8 000 | 8 000 | 0 | ||

|

Прочая креди- |

-35 000 | -12 000 | -47 000 | -47 000 | ||

|

Кредиты и займы к погашению в течение 12 месяцев |

-10 000 | -10 000 | -10 000 | |||

| -45 000 | -22 000 | -67 000 | -59 000 | |||

| Итого капитал и обязательства | -307 000 | -147 000 | -454 000 | -382 000 | ||

| Проверка | 0 | 0 | 0 | 0 | 0 | 0 |

Обратите внимание на следующие моменты:

- Консолидированные значения — это просто сумма баланса материнской компании, баланса дочерней компании и всех корректировок (этапы 1-3).

- Инвестиции Mommy Corp в Baby Ltd равны 0, поскольку мы устранили их на этапе 2. То же самое касается и уставного капитала Baby Ltd. Консолидированный отчет о финансовом положении показывает только акционерный капитал материнской компании — Mommy Corp.

- В отчете отражен гудвил в размере 6 000 д.е. и неконтролирующая доля участия в размере 25 000 д.е., как было рассчитано выше.

- Консолидированная нераспределенная прибыль составляет 98 000 д.е. и состоит из:

- Нераспределенной прибыли Mommy Corp в полном объеме — 62 000 д.е., и

- Доли Mommy Corp (80%) в нераспределенной прибыли Baby Ltd, которая после приобретения составила 45 000 д.е. То есть 36 000 д.е.

Проблемы при подготовке консолидированной отчетности.

Неужели консолидация настолько проста, как показано на примере?

Иногда.

Но в большинстве случаев есть много проблем или обстоятельств, которые необходимо учитывать, и именно их значение и количество затрудняют весь процесс консолидации.

Какие это могут быть проблемы? Например, такие:

- Переданное вознаграждение за приобретенные доли, может включать не только денежные средства, но и некоторые другие формы, такие как дополнительная эмиссия акций, условное вознаграждение (при наступлении определенного события), передача активов и т. д.

- NCI может оцениваться по справедливой стоимости, а не как пропорциональная доля.

- Во внутригрупповых операциях может быть включена нереализованная прибыль. Ее необходимо устранить.

- Возможна передача основных средств внутри группы, с отражением дохода в составе прибыли и убытков. В этом случае вам также необходимо скорректировать как нереализованную прибыль, так и амортизационные отчисления.

- Гудвил может быть положительным или отрицательным (= прибыль от сделки по приобретению). Более того, он может быть обесценен.

- Чистые активы дочерней компании могут быть оценены не по справедливой стоимости.

- Дочерняя компания может отражать в отчетности как нераспределенную прибыль, так и нераспределенную прибыль после приобретения. Вы должны быть предельно осторожны в дифференциации нераспределенной прибыли.

Консолидированная отчетность — это совокупность данных о деятельности группы компаний. Из материала вы узнаете о нормативных документах, разъясняющих, что это — консолидированная отчетность.

Закон № 208-ФЗ о консолидированной финансовой отчетности

Консолидированная отчетность — это систематизированная информация, отражающая результаты деятельности группы компаний, а именно:

- финансовое положение и изменения в нем;

- финансовые результаты деятельности.

Такое определение дано в п. 2 ст. 1 закона от 27.07.2010 № 208-ФЗ о консолидированной финансовой отчетности.

Основное отличие консолидированной отчетности от индивидуальной (составленной отдельной фирмой) состоит в том, что в единое целое объединяется информация о финансовом положении и результатах работы сразу нескольких фирм (группы).

Закон не определяет понятие «группа компаний», отсылая для его детализации к МСФО (международным стандартам финансовой отчетности).

МСФО (IFRS) 10 «Консолидированная финансовая отчетность» называет группой компаний совокупность фирм, одна из которых носит название материнской (МК), а остальные именуются дочерними (ДФ).

Закон о консолидированной отчетности — документ, дающий не только официальное определение понятию финансовой отчетности группы компаний, но и устанавливающий требования по ее:

- составлению;

- представлению;

- публикации.

Требования закона к консолидированной финансовой отчетности (КФО) представлены следующим образом:

- При составлении КФО применяются международные стандарты.

- КФО оформляется наряду с бухотчетностью этой компании, составляемой в соответствии с законом о бухучете от 06.12.2011 № 402-ФЗ.

- КФО составляется на русском языке и в валюте РФ, подписывается руководителем компании или иными уполномоченными лицами.

- Годовая КФО представляется акционерам и учредителям (или собственникам имущества) компании, а также в Центробанк РФ (если это предусмотрено законодательно). Срок представления КФО пользователям — до проведения общего собрания участников компании (но не позднее 120 дней после окончания отчетного года).

- Годовая КФО должна публиковаться не позднее 30 дней после представления ее пользователям путем размещения в информационных системах общего пользования и (или) доступных СМИ.

- КФО подлежит обязательному аудиту, в т. ч. такой аудит проводится и по промежуточной КФО, составлять которую должны кредитные организации и юрлица, торгующие ценными бумагами, котирующимися на рынке.

О том, какие документы образуют совокупность международных стандартов, читайте в материале «Перечень стандартов МСФО».

Как МСФО раскрывает понятие консолидированной отчетности

Посвященное консолидированной отчетности МСФО 10 дает совокупность определений, с помощью которых описываются основные принципы и подходы к составлению КФО. Например, среди таких определений можно назвать следующие:

- Консолидированная отчетность — это отчетность группы, в которой отчетные показатели МК и ДФ представлены в совокупности как показатели единого субъекта экономической деятельности.

- МК — компания, контролирующая одну или несколько фирм.

- ДФ — подконтрольная другой компании фирма.

- Иные термины (инвестиционная организация, неконтролирующая доля участия и т. д.).

Другая совокупность связанных с КФО понятий раскрывается в стандартах:

Без раскрытия терминологии указанных стандартов затруднительно понимание принципов формирования КФО. К примеру, в целях составления КФО требуют расшифровки следующие понятия:

- объединение бизнесов — это событие, в результате которого приобретатель получает контроль над одним или более бизнесами;

- связанная сторона — это связанное (-ая) с отчитывающейся фирмой частное лицо или компания;

- ключевой управленческий персонал — директора и иные лица фирмы, уполномоченные и ответственные за планирование, управление и контроль за ее деятельностью;

- другие необходимые для понимания процедуры оформления КФО термины и определения.

О некоторых стандартах, которые могут оказаться востребованными при составлении КФО, читайте в статьях:

- «МСФО № 3 Объединения бизнеса — особенности применения»;

- «МСФО № 31 Финансовая отчетность об участии в совместной деятельности».

Как составить консолидированную отчетность

Оформление КФО — многоступенчатая процедура, включающая множество операций (формирование индивидуальной отчетности каждого элемента группы, преобразование ее в формат МСФО и т. д.).

При формировании КФО осуществляется определенная цепочка шагов, в том числе:

- определение структуры группы (установление степени контроля и зависимости всех элементов группы);

- определение долей участников группы;

- расчет гудвилла (положительная разница между предлагаемой оплатой в виде стоимости акций и суммой чистых активов ДФ учитывается в составе НМА, отрицательный гудвилл — в составе резервов на приобретение);

- расчет резервов, создаваемых для переоценки отчетных элементов ДФ на момент консолидации;

- отражение в балансе МК купленных у акционеров ДФ акций и доли участия в собственном капитале ДФ;

- иные процедуры, необходимые для составления КФО, предусмотренные МСФО.

О том, какие положения должна содержать учетная политика, применяемая при МСФО, читайте в материале «Учетная политика в формате МСФО — основные положения».

Итоги

Требования к консолидированной отчетности в нашей стране установлены законом от 27.07.2010 № 208-ФЗ. Для ее составления необходимо применять подходы, правила и принципы, предусмотренные стандартами МСФО.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Консолидированная отчетность воспринимается часто как сводная отчетность, данные которой формируются сложением одноименных показателей. Однако методология консолидации определяется не арифметическими действиями, а экономической сущностью бизнеса. Укрупнение компаний за счет слияний и приобретений, организация региональных сетей, привлечение инвестиций и выход на фондовые рынки — все требует прозрачности. Консолидированная отчетность исполняет роль информационной базы для принятия управленческих решений в компаниях со сложной структурой, объединяющих в своем составе несколько юридических лиц и с разными подчас направлениями деятельности.

Закона нет, но есть приказ

Методики проведения консолидации по РСБУ и МСФО отличаются между собой, хотя используют в основном одну и ту же терминологию. Отечественные компании, как правило, готовят свою отчетность по требованиям российского учета и в дальнейшем при необходимости трансформируют ее в соответствии с МСФО.

В российском законодательстве отсутствует какой-либо документ, определяющий порядок составления, представления и публикации консолидированной финансовой отчетности. Нет и соответствующего бухгалтерского стандарта. Федеральный закон «О консолидированной финансовой отчетности» пока не принят и имеет статус проекта.

Имеется лишь Приказ Минфина России от 30.12.96 №112 «О методических рекомендациях по составлению и представлению сводной бухгалтерской отчетности», который дает расшифровку основных понятий и принципов ее составления. В нем говорится, что бухгалтерская отчетность дочернего общества объединяется в сводную бухгалтерскую отчетность при выполнении следующих условий:

- головная организация обладает более чем 50% голосующих акций акционерного общества или более чем 50% уставного капитала общества с ограниченной ответственностью;

- головная организация имеет возможность определять решения, принимаемые дочерним обществом, на основании договора, заключенного между дочерним обществом и головной организацией;

- в случае наличия у головной организации иных способов определения решений, принимаемых дочерним обществом.

Зависимые общества включаются в сводную отчетность при условии, если головная организация имеет более 20% голосующих акций акционерного общества или более 20% уставного капитала общества с ограниченной ответственностью.

Однако в Приказе ничего не говорится, например, о способе расчета нереализованной прибыли или применении метода пропорциональной консолидации. Специалисты компаний вынуждены разрабатывать собственные методики, опираясь на международные стандарты финансовой отчетности (МСФО), или использовать специализированные информационные системы для формирования сводной или консолидированной отчетности.

Группа компаний

Консолидированная отчетность составляется, когда несколько видов деятельности не объединяются в одной компании, а реализуются отдельными компаниями. Каждая при этом остается самостоятельным юридическим лицом. В этом случае говорят, что консолидированная отчетность составляется для группы компаний.

К примеру, одна компания владеет акциями другой в количестве, достаточном для обладания большинством голосов на акционерном собрании. Это означает, что она может принимать любые решения по отношению к другой компании, то есть головная (материнская) компания имеет право и возможность контролировать бизнес второй (дочерней) компании.

Головная (материнская) компания и все ее дочерние структуры образуют группу, находящуюся под контролем материнской компании.

В общем случае контроль определяется как способность головной (материнской) компании управлять финансовой и операционной политикой дочернего предприятия с целью получения определенных экономических выгод. А для этого составляется консолидированная отчетность, так как интерес представляет финансовое состояние группы в целом. Обычно консолидацию проводит головная компания. Но из общих правил бывают и исключения, когда головная компания сама находится в полной или практически полной (более 90%) собственности другой компании.

«1С Консолидация» финансовой отчетности предполагает сбор информации из дочерних структур, ее обработку посредством проведения специфических расчетов с учетом дополнительной информации в определенной последовательности.

Исключение внутригрупповых операций (оборотов)

Из консолидированной отчетности исключаются все показатели, характеризующие внутригрупповые операции. Например, одна из компаний группы продает товары другой компании той же группы.

Каждая из компаний отражает эти операции в своих балансе и отчетах о прибыли и убытках.

Однако с позиции группы как единого целого никакой продажи не было, а только перемещение ресурсов (запасов, продукции) из одной структуры в другую.

Поэтому все параметры сделки между двумя дочерними компаниями должны быть исключены из консолидированной отчетности, но сохраниться в отчетах каждой из них. Такая процедура исключения внутригрупповых операций (оборотов) называется элиминированием.

Расчет накопленного капитала

В российской практике этот расчет не проводится. А по МСФО в консолидированную отчетность включается полностью капитал материнской компании. Для дочерних же компаний этого делать не следует, так как часть их капитала уже вошла в отчетность. Во избежание двойного счета в консолидированный отчет включают только ту накопленную прибыль, которая сформировалась после даты приобретения и принадлежит головной компании.

Кроме того, при консолидации появляется гудвилл — разница между стоимостью бизнеса в целом и агрегированной величиной его идентифицируемых чистых активов, оцененных по справедливой стоимости. Это некая дополнительная экономическая выгода компании к ее прибыли, которая возникает благодаря бренду, прогрессивной организации труда и квалификации сотрудников, деловой репутации.

Гудвилл рассчитывается по состоянию на момент приобретения и является в российском учете амортизируемым. В соответствии со стандартами МСФО (IFRS 3.54 и IAS 38.107) гудвилл не амортизируется, а учитывается по фактической стоимости с учетом убытков от обесценения.

В консолидированной отчетности должна быть отражена и доля меньшинства — миноритарных акционеров. Она рассчитывается умножением стоимости чистых активов дочерней компании на долю владения миноритариев.

Выделение доли меньшинства происходит и при формировании консолидированного отчета о прибылях и убытках. В этом случае, прежде всего, рассчитывается консолидированная прибыль после налогообложения, а затем (в отдельном разделе отчета) показывается, какая ее часть принадлежит материнской компании, а какая — миноритарным акционерам.

Автоматизация процесса

Формирование консолидированной отчетности представляет собой довольно трудоемкий процесс.

Поэтому с целесообразно использование информационных систем.

Как правило, компании, входящие в группу, используют в своей деятельности различные учетные и управленческие системы. Поэтому представляется более целесообразным не переводить их на единую систему, а использовать для сбора информации с мест, ее обработки и формирования сводной (консолидированной) отчетности в целом по группе специальные программно-методические решения.

Для этих целей можно применить систему «1С:Консолидация 8», которая обеспечивает сбор, обработку и представление в едином формате финансовой информации всех дочерних и зависимых компаний, позволяя применять необходимую методологию и учитывать требования международных стандартов.

При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

Кроме того, отечественные предприятия ведут учет и готовят отчетность в соответствии с РСБУ.

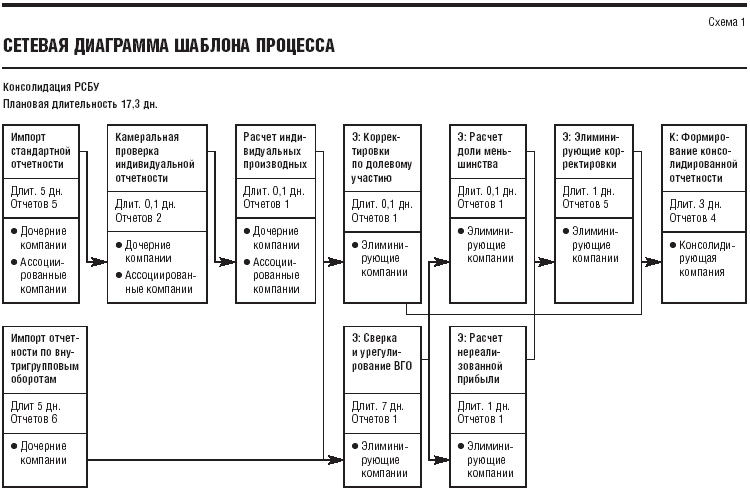

Методология, заложенная в программное решение, позволяет сводную отчетность для группы компаний формировать также согласно РСБУ и Приказу №112 (см. схему 1). Однако имеется возможность не только учесть при этом требования МЦФО, но и в дальнейшем трансформировать сводную отчетность в консолидированную.

Алгоритм формирования консолидированной отчетности по РСБУ

Алгоритм проведения консолидации можно описать в виде следующих шагов:

- получить от дочерних зависимых обществ (ДЗО) регламентированную отчетность и специальные формы, раскрывающие внутригрупповые обороты (ВГО) дочерних компаний;

- осуществить проверку входящей информации на непротиворечивость относительно прошлых периодов и перекрестную проверку входящей отчетности (например, соответствие баланса отчету о прибылях и убытках). Осуществить сверку отчетов по внутригрупповым операциям;

- произвести корректировки. Вычесть из показателей отчетности предприятий данные, которые возникли из-за внутригрупповых операций и которые надо исключить из консолидированной отчетности (если имеют место случаи, связанные с зависимыми обществами, совместной деятельностью или наличием миноритарных акционеров, так же необходимы специальные корректировки;

- провести расчет нереализованной прибыли, приходящейся на остаток активов;

- отчетность, очищенную от ВГО, суммировать построчно и получить консолидированную отчетность;

- выполнить проверку полученной консолидированной отчетности.

Информация от дочерних и зависимых компаний

При проведении консолидации большое внимание уделяется отчетам о ВГО, предоставляемым дочерними организациями. Среди них:

- Типовые формы отчетности (1—5) согласно ПБУ 4/99 «Бухгалтерская отчетность организации».

- Отчеты о внутригрупповых оборотах:

- о движении ресурсов за период;

- о задолженностях внутри группы;

- об инвестициях внутри группы и дивидендах;

- о реализации и получении прочих доходов внутри группы;

- о приобретении внутри группы;

- о движении денежных средств внутри группы.

Хотя в системе заложены формы отчетов, имеется возможность самостоятельно разрабатывать новые формы и изменять имеющиеся.

Сверка

Чтобы исключить ВГО, необходимо осуществить перекрестную, встречную проверку показателей внутригрупповых оборотов в отчетах каждой компании, входящей в группу.

При этом могут выявиться расхождения. К примеру, одни и те же ВГО представлены в отчетах дочерних компаний различными суммами или у одной из компаний данный оборот указан как внутренний, а в отчетности другой этот факт не нашел отражения.

Сверка ВГО (см. табл.) является необходимой контрольной процедурой. Осуществляется она автоматически путем сопоставления данных дочерних компаний:

- о реализации товаров, работ и услуг внутри группы, получении прочих доходов от внутригрупповых операций (из «Отчетов о реализации и получении прочих доходов внутри группы») и данных о приобретении товаров, работ и услуг внутри группы и прочих расходах от внутригрупповых операций (из отчетов контрагентов о приобретении внутри группы);

- о дебиторской и кредиторской задолженности между предприятиями группы (на основании данных «Отчетов о задолженностях внутри группы» — по отдельным категориям задолженностей, в том числе по выданным и полученным займам, причем последние включаются в расчет без учета начисленных к уплате процентов);

- об оплатах денежными средствами внутри группы и о поступлениях денежных средств внутри группы (на основании данных отчетов о движении денежных средств внутри группы);

- о начисленных к получению и к уплате дивидендах внутри группы (по данным «Отчетов об инвестициях внутри группы и дивидендах»);

- о наличии инвестиций внутри группы в отчетности инвесторов и данных о вкладах предприятий группы в уставный капитал — по отчетам их контрагентов («Отчеты об инвестициях внутри группы и дивидендах»).

При этом по каждой позиции можно получить дополнительный отчет-раскрытие, который показывает, из-за отчетности какой компании возникло расхождение данных.

Урегулирование ВГО

Эта процедура представляет собой принятие решения в пользу той или иной суммы ВГО, которая считается обоснованной и верной. Для этого необходимо выяснить причины расхождений, исправить в исходном отчете данные и провести сверку заново или внести корректировку данных в отчет о сверке данных, в раскрытие соответствующих показателей.

Второй вариант при большом количестве исходных отчетов и сравнительно небольшом проценте расхождений представляется более предпочтительным.

Отчет со сверенными данными необходимо сохранить, установив ему статус «Подготовлен» (или «Утвержден»).

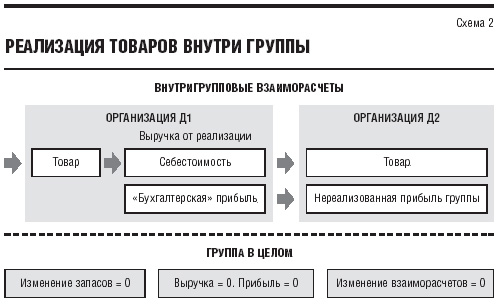

Расчет нереализованной прибыли

Нереализованная прибыль (НРП) — это прибыль от внутригрупповой операции, которая приводит к повышению стоимости активов в отчетности дочерних компаний на конец отчетного периода. Для группы в целом эти операции являются перемещением ресурсов, тогда как с точки зрения отдельной компании представляют собой реализацию или приобретение активов (см. схему 2).

Расчет нереализованной прибыли (убытка) от внутригрупповых операций, приходящейся на остаток активов на конец отчетного периода и подлежащей исключению из консолидированной отчетности, производится по каждой компании группы, для которого в качестве метода консолидации указана «Полная консолидация». Сам расчет производится в два этапа.

На первом этапе выполняются ввод и сопоставление данных продавцов товаров, работ и услуг о прибыли (убытке) от операций внутригрупповой реализации (эта информация содержится в «Отчете о реализации и получении прочих доходов внутри группы») с данными покупателей о приобретении соответствующих товаров, работ и услуг (из «Отчетов о при обретении внутри группы»).

Аналитические данные по прибыли (убытку) от внутригрупповых операций вводятся с детализацией по контрагентам и показателям — отдельно по материальным ценностям, отдельно по работам и услугам.

Далее производится непосредственный расчет нереализованной прибыли (убытка) от внутригрупповых операций на конец отчетного периода по видам активов:

- незавершенные капитальные вложения;

- основные средства;

- сырье и материалы;

- товары;

- расходы будущих периодов;

- остаток незавершенного производства;

- готовая продукция;

- товары отгруженные.

Методика расчета нереализованной прибыли активов не регламентирована российским законодательством. Поэтому расчет НРП осуществляется последовательно по движению активов с учетом типовой последовательности их трансформации.

Так, сырье и материалы могут использоваться как на производстве (то есть трансформироваться сначала в затраты по незавершенному производству, потом в готовую продукцию, затем в товары отгруженные), так и в строительстве (их стоимость может относиться в состав капитальных вложений, затем — в состав основных средств).

Поэтому расчет нереализованной прибыли от ВГО, приходящейся на остаток материалов, производится первым, и только затем уже обсчитываются капитальные вложения, основные средства и т. д.

Остатки нереализованной прибыли от ВГО в активах на начало периода получаются из аналогичного отчета за предыдущий период.

Элиминация

На этапе элиминирования ВГО в программе заполняется отчет «Элиминация результатов внутригрупповых операций» на основе данных, которые прошли предварительную сверку. При этом автоматически производится повторная проверка расхождений, в частности, по кредиторской и дебиторской задолженности, доходам и расходам, движению материальных и денежных ресурсов между компаниями группы.

В случае наличия миноритариев или зависимых обществ, относительно которых группа в лице головной (управляющей) компании выступает инвестором, проверяются корректировки по доле меньшинства и по долевому участию.

Данные об элиминации внутригрупповых операций в дальнейшем используются для построения отчетных форм по элиминирующей организационной единице: баланса, отчета о прибылях и убытках, отчета о движении денежных средств, отчета о движении капитала. В них построчно указаны те показатели, которые были исключены в процессе формирования консолидированной отчетности.

Данные в отчетах по элиминирующим организациям обозначены как минусовые, так как при формировании консолидированной отчетности они вычитаются при построчном суммировании.

Отнесение корректировок на специальные элиминирующие организационные единицы позволяет повысить наглядность корректировок и аудируемость отчетности.

Непосредственно консолидация

Консолидированная отчетность формируется с помощью специального алгоритма консолидации периметра, суть которого состоит в следующем:

- производится построчное суммирование соответствующих показателей отчетности предприятий, для которых предусмотрена полная консолидация, и «элиминирующей» компании (то есть консолидационных корректировок);

- показатели отчетности организаций, по которым предусмотрена консолидация по методу долевого участия, в консолидированную отчетность не включаются (корректировкастоимости инвестиций в такие предприятия учитывается через «элиминирующую» компанию (через специальную процедуру корректировок);

- показатели отчетности организаций, по которым предусмотрена пропорциональная консолидация, включаются в отчет пропорционально проценту контроля группы над этим предприятием.

Таким образом, логический алгоритм работы программы при консолидации бухгалтерской отчетности соответствует алгоритму, логике процесса консолидации.

Трансформация и консолидация по МСФО

Отчетность, составленная по российским правилам бухгалтерского учета, не содержит всей необходимой информации, ее данные несопоставимы по многим параметрам с отчетностью иностранных компаний, что препятствует инвесторам принятию обоснованных экономических решений.

В специализированную систему «1С:Консолидация 8 ПРОФ» встроена методология трансформации, содержащая комплект исходных, трансформационных и итоговых форм, обеспечивающих подготовку отчетности в соответствии с МСФО. Модель включает более 60 трансформационных корректировок, отражающих типичные различия между учетными политиками РСБУ и МСФО. Важным моментом трансформации отчетности является анализ применяемой учетной политики и возможность задать ее основные параметры.

Развитие рыночных отношений между государствами способствует выходу на международную арену групп взаимосвязанных компаний для привлечения новых инвесторов. Вследствие этого возникает необходимость предоставления заинтересованным лицам информации о финансовом положении крупных организаций в виде консолидированного отчета.

Каков порядок формирования консолидированной отчетности?

Что такое консолидированная отчетность и для чего она нужна

Определение консолидированной финансовой отчетности связано с определением группы компаний.

Группа компаний – это два и более предприятий, имеющих юридический статус и объединенных в одну группу, которая как экономическая единица юридическим лицом не считается.

Контроль за предприятиями (дочерними организациями) осуществляется головной (материнской или управляющей) фирмой, которая определяет финансово-хозяйственную деятельность своих дочерних предприятий для получения финансовой выгоды. Наиболее распространенными формами создания групп предприятий являются холдинговые компании и концерны.

Консолидированная финансовая отчетность (КФО) – это вид отчетности, содержащий достоверные сведения об имущественном и финансовом состоянии группы компаний, об экономических результатах ее деятельности, о перспективах будущего развития.

КФО составляется независимо от бухгалтерской отчетности, не предоставляется в налоговую службу либо другие государственные органы. Документ дает лишь общее представление о делах всей взаимосвязанной группы как одного целого, но не по каждому предприятию отдельно.

Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность».

КФО должна соответствовать нормам МСФО и нести только информационный характер. Она предоставляется заинтересованным в группе компаний сторонним пользователям и направлена на повышение их доверия. На основании такого отчета пользователи принимают решения касательно группы предприятий.

СПРАВКА. Для повышения уровня бухучета и отчетности Правительством РФ проведена соответствующая реформа, сблизившая российские стандарты ведения бухучета и отчетности с Международными стандартами финансовой отчетности (МСФО).

Перечень юридических лиц, предоставляющих КФО

В РФ такую отчетность обязаны предоставлять любые группы, имеющие дочерние предприятия. Составление, представление, аудит и раскрытие отчетности регламентирует ФЗ «О консолидированной финансовой отчетности» от 27.07.2010 №208-ФЗ (последняя редакция). Согласно ст. 2 п. 1 вышеуказанного закона КФО обязаны формировать:

- кредитные организации;

- клиринговые организации;

- НПФ — негосударственные пенсионные фонды;

- компании, чьи ценные бумаги участвуют в торгах;

- страховые компании, кроме сферы медицины;

- управляющие компании НПФ и инвестиционных фондов, включая паевых;

- иные группы компаний, перечень которых определяется законом.

Какие есть аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости?

Кем и для кого составляется консолидированная отчетность

КФО составляется головным предприятием группы компаний. Ст. 4 ФЗ «О Консолидированной финансовой отчетности» определяет категории получателей отчетности. Таковыми являются:

- Участники и собственники имущества предприятия – акционеры, учредители, совет директоров. Они первыми получают годовую/промежуточную отчетность в сроки, установленные законом: 120 и 60 дней соответственно с момента окончания отчетного периода.

- ЦБ РФ — получает КФО в порядке и сроках, устанавливаемых ЦБ РФ.

- Имеющие интерес пользователи – поставщики, инвесторы и другие. Для них на протяжении 30 дней отчетность размещается на общедоступных ресурсах, таких как СМИ и интернет-порталы.

Состав и особенности КФО

КФО имеет некоторые отличия от стандартной бухгалтерской отчетности. Во-первых, сведения о хозяйственной деятельности поступают не от одной, а от нескольких организаций. Во-вторых, у консолидированной отчетности иной круг пользователей. В-третьих, применяется другая техника формирования отчета.

Что содержит КФО:

- весь бухгалтерский баланс с необходимыми приложениями и сводками (Форма 1);

- полный отчет о прибыли/убытках всей группы компаний (Форма 2);

- информационная сводка об участниках группы: их полный список, адреса регистрации и доля головной фирмы в уставных капиталах.

Следовательно, сутью формирования КФО является объединение отчетов управляющей и дочерних организаций в один документ. При этом расчетные операции, проводимые между участниками группы, исключаются из итогов финансовой деятельности. Это делается для предоставления информации, касающейся работы группы во внешней среде. Иначе итоговые показатели будут искажены.

При формировании отчетности большую роль играет размер доли в уставном капитале дочерней организации, которой владеет головное предприятие. Если доля составляет больше 51% или фирма держит контрольный пакет акций, то в отчет вносятся полные финансовые показатели дочерних структур. Если доля участия менее 20%, финансовые показатели этой организации не вносятся в отчет. В иных случаях показатели пропорциональны доле участия.

Другие требования к консолидированной отчетности

- Оценка отчетов дочерних предприятий должна выполняться по общим для всех принципам.

- Отчет необходимо формировать на одном языке и в одной валюте (для РФ – русский и в рублях).

- Должна соблюдаться достоверность всех сведений, порядок их представления. Ответственность за это несет руководитель головной фирмы.

- Обязателен единый порядок и точный срок сдачи отчетности в головную организацию дочерними компаниями.

- Должно выполняться требование сдачи отчетности абсолютно всеми участниками группы.

- КФО должна иметь аудиторское заключение, которое подлежит представлению и раскрытию вместе с отчетностью.

ВАЖНО! Если у головной фирмы есть дочерние предприятия, расположенные за рубежом, то их данные о финансово-хозяйственной деятельности требуется отражать в отчете. Причем все сведения должны быть на русском языке или с приложенным к документу переводом.

Методы формирования КФО

Для того, чтобы обработать большой объем данных, применяется несколько методов формирования КФО. Выбор метода осуществляется материнской организацией, на что влияет характер деятельности предприятия и та доля компании, которой она владеет.

Полная консолидация

Метод применяется при консолидации отчетов материнской организацией от зависимых (дочерних) предприятий. При данном подходе необходимо четкое определение структуры группы компаний. Здесь применяется метод сложения показателей одноименных статей баланса за вычетом внутригрупповых расчетных операций.

Долевое участие

Метод актуален, если инвестор имеет долю капитала организации, но не является его членом. Следовательно, прибыль и убыток определяются на основе фактической стоимости доли с последующей корректировкой долевого участия в прибыли организации.

Метод объединения интересов

Когда несколько фирм в равной степени владеют предприятием, но в структуре нет головной организации, применяется метод объединения интересов. В этом случае, составляя отчетность, каждый владелец должен отражать сведения касательно всех дочерних предприятий.

Комбинированная отчетность

Комбинированная отчетность формируется в случаях, где имеет место группа компаний без головной фирмы, но по сути принадлежащая одному собственнику без какой-либо юридической связи. В результате сначала составляются отчеты по каждой организации, после чего все показатели (включая капиталы) суммируются в один документ, после чего вычитаются внутригрупповые расчеты.

Метод пропорциональной консолидации

Применим в случаях, когда между предприятиями составляется договор о совместной деятельности. В нем прописываются права и обязанности всех сторон, а метод консолидации выбирают любой на основе договоренности. Существует следующие формы совместной деятельности: по активам, по операциям и по компаниям.

Сводная и консолидированная отчетность различаются по назначению, технике составления, кругу пользователей (см. приложение 1).

Сводные отчеты составляются:

- 1. При формировании сводной отчетности федеральными министерствами и другими федеральными органами в соответствии с Порядком составления и представления сводной годовой бухгалтерской отчетности федеральными министерствами и другими федеральными органами исполнительной власти РФ.

- 2. При составлении отчетности внутри одного юридического лица на основании отчетных данных его подразделений и филиалов, выделенных на отдельный баланс, но не являющихся самостоятельными юридическими лицами.

- 3. При наличии у организации зависимых дочерних обществ. Во всех других случаях по группе взаимосвязанных предприятий составляется консолидированная отчетность.

В частности, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина России от 29.07.1998 № 34н (с изменениями по состоянию на 24.03.2000), установлено, что федеральные министерства и другие федеральные органы исполнительной власти составляют сводную годовую бухгалтерскую отчетность по подведомственным им унитарным предприятиям, а также отдельную сводную отчетность по акционерным обществам (товариществам), часть акций (долей, вкладов) которых закреплена в федеральной собственности (независимо от размера, доли).

Сводная отчетность федеральных органов исполнительной власти составляется путем суммирования соответствующих данных отчетности организаций, подведомственных органу исполнительной власти. Сводная годовая бухгалтерская отчетность федеральных органов исполнительной власти представляется Минфину России, Минэкономики России и Госкомстату России.

Сводная бухгалтерская отчетность, составляемая федеральными министерствами и другими федеральными органами исполнительной власти, характеризуется тем, что:

- — собственником всех организаций, включаемых в сводный отчет, за исключением акционерных обществ, выступает государство в лице соответствующего органа исполнительной власти;

- — как правило, все включаемые в отчет организации относятся к одной отрасли;

- — основным потребителем информации такой отчетности выступает государство в лице статистических и финансовых органов;

- — сводная отчетность федеральных органов исполнительной власти является частью действующей системы государственного финансового контроля и планирования.

Цель консолидированной бухгалтерской отчетности — показать инвесторам и другим заинтересованным лицам результаты финансово-хозяйственной деятельности группы взаимосвязанных предприятии, юридически самостоятельных, но фактически являющихся единым хозяйственным организмом. Основная особенность составления консолидированных отчетов — элиминирование (исключение) отдельных показателей предприятий, входящих в группу, с целью исключения повторного счета в итоговом (консолидированном) отчете группы.

То есть, консолидированная отчетность составляется несколькими собственниками (юридическими лицами) по совместно контролируемому имуществу.

Сводная же отчетность составляется в рамках одного собственника или для статического обобщения.

Сводная бухгалтерская отчетность имеет следующий состав:

Консолидированная отчетность в соответствии с 4-й и 7-й директивами Европейского Союза включает консолидированные баланс, отчет о прибылях и убытках, отчет о движении денежных средств, примечания к ним, заключение аудитора.

Сводная отчетность составляется в соответствии с Методическими рекомендациями по составлению и представлению сводной бухгалтерской отчетности (Приказ Минфина РФ от 30.12.96 № 112).

Сводная бухгалтерская отчетность объединяет бухгалтерскую отчетность дочерних обществ и включает данные о зависимых обществах, являющихся юридическими лицами по законодательству места его государственной регистрации.

Бухгалтерская отчетность дочернего общества объединяется в сводную, если:

- — головная организация обладает более 50% голосующих акций АО или боле 50% уставного капитала 000;

- — головная организация имеет возможность определять решения, принимаемые дочерним обществом, в соответствии с заключенным между головной организацией и дочерним обществом договором;

- — в случае наличия у головной организации иных способов определения решения, принимаемых дочерним обществом.

Данные о зависимых обществах включаются в сводную отчетность, если головная организация имеет более 20% голосующих акций АО или более 20% Уставного капитала 000.

Головная организация может не составлять сводную бухгалтерскую отчетность в случае наличия у нее только зависимых обществ.

Дочернее общество, которое, в свою очередь, выступает головной организацией по отношению к своим дочерним обществам, может не составлять сводную бухгалтерскую отчетность (кроме случаев, когда она зарегистрирована и (или) ведет хозяйственную деятельность за пределами РФ, если:

- — 100% ее голосующих акций или УК принадлежат другой головной организации, которая не требует составления сводной бухгалтерской отчетности;

- — 90% или более ее голосующих акций или УК принадлежат другой головной организации и остальные акционеры (участники) не требуют составления сводной отчетности.

Кроме того, группа может не составлять сводную бухгалтерскую отчетность по правилам, предусмотренным нормативными актами и методическими указаниями по бухгалтерскому учету МФ РФ, в случае, если одновременно соблюдаются следующие правила:

- — сводная бухгалтерская отчетность составлена на основе МСФО;

- — группой обеспечена достоверность сводной бухгалтерской отчетности, составленной на основе МСФО;

- — пояснительная записка к сводной бухгалтерской отчетности содержит перечень применяемых требований бухгалтерской отчетности, раскрывает способы ведения бухгалтерского учета, включая оценки, отличающиеся от правил, предусмотренных нормативными актами и методическим указаниями по бухгалтерскому учету МФ РФ.

Данные о дочерних или зависимых обществах могут не включаться в сводную бухгалтерскую отчетность, если:

- 1. Доля голосующих акций или доля в УК дочернего или зависимого общества приобретены на краткосрочный период с целью последующей перепродажи.

- 2. Головная организация не может определять решения, принимаемые дочерним обществом.

При составлении сводной бухгалтерской отчетности важно соблюдать принципы.

Сводная бухгалтерская отчетность составляется и представляется в млн. или млрд. руб. с одним десятичным знаком. Она представляется учредителям (участникам) головной организации; а иным заинтересованным пользователям — в случаях, установленных законодательством, или по решению Головной организации. Участники группы имеют право принять решение о публикации сводной бухгалтерской отчетности в составе публикуемой бухгалтерской отчетности головной организации.

При составлении сводной отчетности необходимо использовать единую учетную политику в головной организации и ее дочерних обществах.

Головной организации предоставлено право регулирования вопросов бухгалтерской отчетности организаций, входящих в группу, путем утверждения собственных форм внутригрупповой бухгалтерской отчетности и правил ее составления.

Порядок и сроки представления сводной отчетности устанавливаются в учредительных документах головной организации.

При составлении сводной отчетности необходимо руководствоваться следующими документами:

- 1. Порядок ведения сводных (консолидированных) учета, отчетности и баланса финансово-промышленной группы, утвержденными Правительством РФ от 09 января 1997 г. № 24;

- 2. Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности, утвержденными приказом Минфина РФ от 30 декабря 1996 г.

Сводная бухгалтерская отчетность составляется по формам, разработанным головной организаций, исходя из ПБУ 4/99, т.е. на основе типовых форм бухгалтерской отчетности, которые могут дополняться статьями и данными, необходимыми заинтересованным пользователям сводной бухгалтерской отчетности.

Статьи типовых форм бухгалтерской отчетности, по которым у группы отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в периоде, предшествующем отчетному.

В сводную бухгалтерскую отчетность объединяются все активы и пассивы, доходы и расходы головной организации и дочерних обществ путем построчного суммирования соответствующих данных.

В сводную отчетность объединяется бухгалтерская отчетность головной организации и дочерних обществ, составленная за один и тот же отчетный период и на одну и ту же отчетную дату.

При этом в целях представления информации о финансовом положении и деятельности такой группы как единого (с точки зрения внешнего пользователя отчетности) хозяйствующего субъекта показатели бухгалтерских отчетностей всех организаций, входящих в группу, суммируются, а затем исключаются (элиминируются) показатели, характеризующие взаимоотношения этих организаций.

При объединении бухгалтерской отчетности головной организации и дочерних обществ в сводный бухгалтерский баланс не включаются:

- 1. Взаимные финансовые вложения в уставные капиталы предприятий Группы;

- 2. Показатели, отражающие дебиторскую и кредиторскую задолженность между головной организацией и дочерними обществами, а также между дочерними обществами;

- 3. Прибыли и убытки по операциям между головной организацией и дочерними обществами, а также между дочерними обществами;

- 4. Дивиденды, выплачиваемые предприятиями группы друг другу. В сводной отчетности отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в Группу.

- 5. Части активов и пассивов дочерних обществ, не относящихся к деятельности группы, когда головная организация имеет 50% и меньше голосующих акций АО и Уставный капитал в 000. Доля активов и пассивов дочернего общества в таком случае определяется, исходя из доли голосующих акций дочернего общества, принадлежащей головной организации, в их общем количестве или доли участия головной организации в Уставный капитал дочернего общества.

В случае, если финансовые вложения головной организации в дочернее общество отличаются от номинальной стоимости акций дочернего общества, то указанная разница отражается в сводном бухгалтерском балансе отдельной статьей «Деловая репутация дочерних обществ». Если номинальная стоимость дочернего общества ниже балансовой оценки финансовых вложений головной организации в дочернее общество, то она отражается по статье «Нематериальные активы» сводного бухгалтерского баланса.

При объединении бухгалтерской отчетности головной организации и дочерних обществ в сводный отчет о прибылях и убытках не включаются:

- 1. Выручка от реализации продукции (товаров, работ, услуг) между головной организацией и дочерними обществами, а также между дочерними обществами одной головной организации и затраты, приходящиеся на эту реализацию;

- 2. Дивиденды, выплачиваемые дочерними обществами головной организации, либо другим дочерним обществом той же головной организации, а также головной организацией своим дочерним обществам. В сводном отчете о прибылях и убытках отражаются лишь дивиденды, подлежащие выплате организациям и лицам, не входящим в группу;

- 3. Любые иные доходы и расходы, возникающие в результате операций между головной организацией и дочерними обществами одной головной организации.

В примечаниях к сводной бухгалтерской отчетности раскрываются следующие данные о дочерних и зависимых обществах:

- 1. Перечень дочерних и зависимых обществ (полное наименование);

- 2. Место государственной регистрации и (или) место ведения хозяйственной деятельности;

- 3. Доля участия головной организации в дочернем (зависимом) обществе.

- 4. Доля принадлежащих головной организации голосующих акций (уставного капитала), если она отличается от доли участия.

- 5. Раскрываются способы ведения бухгалтерского учета, включая оценки, отличающиеся от правил, предусмотренных нормативными актами и методическим указаниями по бухгалтерскому учету МФ РФ.

Если дочернее общество, расположенное за пределами РФ, не может составить бухгалтерскую отчетность на ту же отчетную дату, что и вся группа, то допускается включение в состав сводной отчетности показателей бухгалтерской отчетности, составленной на иную отчетную дату, при условии, что расхождение между отчетными датами общества и группы не превышают трех месяцев.

Если отчетности составлены за один и тот же период, но на разные отчетные даты, то дочернее общество составляет промежуточную отчетность на ту же отчетную дату, что и головная организация.

Содержание доклада руководства группы (пояснительной записки к годовому отчету) регламентировано национальным законодательством. В нем должны быть отражены: данные о развитии группы, необходимые для получения правдивой и достоверной информации, о ее финансовом положении, дополнительные комментарии по особо важным событиям после отчетной даты, прогноз развития, данные о научных направлениях развития группы, числе и местонахождении ее дочерних и зависимых обществ. Кроме того, пояснительная записка должна содержать отчеты о внутреннем аудите группы.

Финансовая отчетность группы и отчет руководства группы подлежат проверке аудиторской фирмой. По результатам проверки должно быть выдано аудиторское заключение, в котором необходимо указать: соблюдает ли проверяемая группа законодательство, соответствует ли доклад руководства группы финансовой отчетности и достоверно ли отражено в нем положение группы, соответствие учетных принципов, используемых дочерними обществами, учетным принципам группы.

Сводная финансовая отчетность компании и доклад руководства группы должны быть переданы аудитору сразу же после их подготовки

Аудитор обязан провести добросовестный независимый аудит, сохраняя конфиденциальность.

Добавить комментарий