ЕНВД и УСН совмещение

Содержание

- Условия совмещения режимов ЕНВД и УСН

- Совмещение ЕНВД и УСН для фирм

- Совмещение УСН и ЕНВД для ИП

- Итоги

- Кто может работать по УСН и ЕНВД

- Чем отличается ЕНВД от «упрощенки»

- Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

- Ограничения для работы по ЕНВД и УСН

- Как объединить два режима: УСН и ЕНВД

- Раздельный учет: ЕНВД и УСН

- Тонкости налогообложения при одновременном использовании УСН и ЕНВД

- Правовая теория

- Совмещение УСН и ЕНВД

- Зачем совмещать режимы

- Как начать работать по совмещению

- Особенности ведения документации

- Что такое УСН и ЕНВД?

- Какие налоги нужно платить?

- Можно ли применять ЕНВД и УСН одновременно

- Ведение раздельного учета при совмещении ЕНВД и УСН: нюансы

- Если приходится выбирать — что выгоднее

- Переход с УСН на ЕНВД и наоборот: нюансы

- Переход с ЕНВД на УСН при торговле маркированными товарами

Условия совмещения режимов ЕНВД и УСН

Фирмы и ИП могут при желании одновременно применять ЕНВД и УСН. Однако только при соблюдении следующих условий:

- общая численность сотрудников фирмы или ИП не должна превышать 100 человек (подп. 15 п. 3 и п. 4 ст. 346.12 НК РФ);

- остаточная стоимость всех основных средств, используемых налогоплательщиком, должна быть не более 150 млн руб. (подп. 16 п. 3 и п. 4 ст. 346.12 НК РФ);

- пределы доходов, установленные для применения УСН, определяются только в отношении тех из них, которые получены в рамках УСН (п. 4 ст. 346.12 и п. 7 ст. 346.26 НК РФ);

- налогоплательщики обязаны вести раздельный учет операций, относящихся к применяемым ими системам налогообложения (п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ).

Как определить предельный размер доходов для применения УСН при совмещении с ЕНВД, узнайте в Путеводителе по налогам от КонсультантПлюс. Если у вас еще нет дотсупа к системе, получите пробный онлайн-доступ бесплатно.

О том, возможно ли совмещение УСН с ОСНО, читайте в статье «Какие особенности совмещения ОСНО и УСН?».

ВНИМАНИЕ! С 2021 года режим ЕНВД отменяется на территории РФ. Но многие регионы отказались от спецрежима уже сейчас. Подробности читайте в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

Совмещение ЕНВД и УСН для фирм

Для фирм, совмещающих УСН и ЕНВД, особое значение приобретает организация бухучета, ведение которого при обеих системах налогообложения стало обязательным с 2013 года.

В связи с тем, что при совмещении разных режимов необходим раздельный учет доходов, имущества и расходов, становится проблемным ведение упрощенного бухгалтерского учета.

О принципах упрощенного учета читайте .

Упрощенный бухучет предполагает сокращение количества бухгалтерских счетов путем их объединения. При раздельном учете объединение становится невозможным, так как такой учет требует не укрупнения показателей, а, наоборот, их дополнительной детализации:

- разбивки доходов по аналитике;

- разделения в учете прямых расходов, относящихся к соответствующим доходам, либо на субсчетах одного счета, либо по аналитике на одном счете учета затрат;

- обособленного учета расходов, которые нельзя отнести к прямым и которые следует в зависимости от принятой учетной политики либо прямо отнести на финансовый результат, либо распределить между разными видами деятельности;

- четкого распределения персонала по видам деятельности;

- четкого разделения имущества по видам деятельности;

- разработки алгоритма распределения расходов.

Все подробности этой детализации следует отразить в приказе об учетной политике. В случае совмещения режимов он существенно увеличится в объеме как в части раздела бухучета, так и в отношении налогового учета. Детализация налогового учета будет особенно значимой, если фирма наряду с УСН намерена осуществлять несколько видов деятельности на ЕНВД.

Ведение налогового учета усложнится за счет необходимости:

- ведения раздельного учета доходов, в том числе доходов по видам ЕНВД, и относящихся к ним прямых расходов;

- организации обособленного учета тех расходов, которые придется распределять, и разработки алгоритма этого распределения;

- четкого разделения персонала по режимам, особенно в отношении видов деятельности на ЕНВД, для которых численность персонала является показателем базовой доходности;

- четкого распределения имущества по режимам, особенно того, которое является базовым показателем для определения доходности при ЕНВД;

- разработки алгоритма распределения численности административно-управленческого персонала, который не может считаться занятым непосредственно на каком-то из режимов, но должен быть учтен при определении доходности при ЕНВД.

Расходы для целей налогообложения при совмещении УСН и ЕНВД необходимо распределять пропорционально доле доходов, полученных в рамках соответствующего режима, в общем объеме поступивших по всем совмещаемым режимам доходов за один и тот же период (п. 8 ст. 346.18 НК РФ).

Период распределения согласно рекомендациям Минфина России (письмо от 23.05.2012 № 03-11-06/3/35) должен быть равен месяцу.

Вопрос о распределении расходов важен даже в том случае, если в определении налогооблагаемой базы по УСН или ЕНВД расходы не участвуют. Это связано с тем, что к расходам относятся и те платежи, на которые в случае их оплаты можно уменьшить непосредственно сам начисленный налог (до 50%). На ЕНВД и УСН 6% получаются существенно разные суммы налога, соответственно, будут различаться и суммы, на которые их можно уменьшить.

Подробнее о распределении расходов читайте в материале «Распределение расходов при совмещении ЕНВД и УСН».

Совмещение УСН и ЕНВД для ИП

Для ИП совмещение ЕНВД и УСН несколько проще уже потому, что они не обязаны вести бухучет. Но налоговый учет ими также ведется раздельно, а имущество и сотрудников, если они есть, необходимо четко разделить между режимами.

При совмещении УСН и ЕНВД индивидуальные предприниматели обычно выбирают систему УСН с базой для налогообложения «доходы», которая во многих аспектах схожа с ЕНВД. И хотя расходы при применении УСН 6% и ЕНВД все равно приходится разделять, с точки зрения организации налогового учета такое совмещение режимов менее трудоемко, чем сочетание УСН 15% и ЕНВД. К тому же при совмещении ЕНВД и УСН 15% за счет распределения однозначно снижается сумма вычета, который будет уменьшать сумму налога, начисленного по ЕНВД.

ИП, работающие в одиночестве (не нанимающие работников), при совмещении ЕНВД и УСН 6% вправе в полном размере (но не более 100% от суммы налога) применить к одному из начисленных налогов вычет по фактически уплаченным страховым взносам (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При этом законодательство не содержит запрета на распределение вычета между режимами, одновременно применяемыми ИП, работающими на себя. При распределении вычета логично ориентироваться на долю фактически полученного дохода по каждому режиму в их общем объеме за один и тот же период (месяц или квартал). Это подтверждает и Минфин.

ИП, нанимающие работников, вычет по уплаченным страховым взносам в полном объеме к налогу применить не могут (подп. 3 п. 3.1 ст. 346.21 и п. 2.1 ст. 346.32 НК РФ). При совмещении ЕНВД и УСН 6% оба налога можно будет уменьшить до половины за счет сумм взносов, фактически оплаченных за всех работающих (в том числе самого предпринимателя), с учетом распределения работников по применяемым режимам. Если напрямую работников по совмещаемым режимам разделить не удается, то расходы (в том числе суммы начисленных взносов) необходимо распределять пропорционально доле доходов (письмо Минфина России от 05.09.2014 № 03-11-11/44790).

Однако если наемные работники задействуются только в деятельности, облагаемой УСН, то, по мнению Минфина России, ИП вправе применить вычет в полном объеме к налогу, начисляемому по ЕНВД (письмо от 02.08.2013 № 03-11-11/31222).

При УСН 6% для ИП, нанимающего работников, полный вычет также возможен, но в обратной ситуации: когда работники задействуются только в деятельности, переведенной на ЕНВД (письмо Минфина России от 20.02.2015 № 03-11-11/8167).

Если ИП нанимал работников, а потом начал работать один, использовать право на вычет в объеме 100% он может только по тем кварталам, которые им полностью отработаны в одиночестве (письмо Минфина России от 07.10.2013 № 03-11-11/41509).

О нюансах корректировки налоговых обязательств ИП на сумму страховых взносов, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к расчетному примеру.

О том, какие страховые взносы и в каком объеме должен платить ИП, читайте в статье «Какие страховые взносы платит ИП в 2019-2020 годах?».

Итоги

Одновременное применение УСН и ЕНВД возможно при условии соответствия критериям, ограничивающим применение этих спецрежимов. Для юрлиц совмещение режимов требует дополнительной детализации данных бухгалтерского и налогового учетов, а для ИП – организации распределения данных налогового учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

О том, что российским налоговым кодексом предусмотрена возможность работать сразу по нескольким режимам налогообложения, знают многие предприниматели. Безусловно, это удобно, особенно, если предприятие развивается сразу в нескольких направлениях и имеет в них разную степень доходов. В данном материале рассмотрим вопрос о том, можно ли совмещать Упрощенный налоговый режим с ЕНВД и если да, то при каких условиях и кому из бизнесменов это будет наиболее выгодно.

Кто может работать по УСН и ЕНВД

Работать как по УСН так и по ЕНВД могут представители малого и среднего бизнеса, независимо от того, в какой организационно-правовой форме они зарегистрированы: ИП или ООО. С 2013 года у бизнесменов появилась возможность совмещать эти две налоговые схемы в добровольном порядке.

Чем отличается ЕНВД от «упрощенки»

Если избегать сложных терминов и говорить на простом и доступном языке, то ЕНВД это весьма распространенная, общепринятая специальная налоговая система, при которой налоговые выплаты производятся не с доходов предприятия, а с видов его деятельности.

То есть вместо целого комплекса всевозможных налогов, таких как НДС, НДФЛ, налог на прибыль, налог на имущества и т.д. организация может платить всего один, что существенно облегчает ведение бухгалтерской отчетности.

Причем, размер оборота и прибыли компании при исчислении ЕНВД никакого значения не имеют – сумма налога платится исходя из предполагаемых, потенциально возможных ее доходов.

До 2013 года ЕНВД относился к основным видам налога и был обязательным для некоторых предприятий и организаций, с 2013 года он стал добровольным.

Виды деятельности, облагаемые данным налогом, определяются на уровне местных муниципальных и районных властей и в зависимости от того или иного региона РФ меняются. Для уточнения перечня подпадающих под ЕНВД видов деятельности предпринимателям необходимо проконсультироваться в налоговой инспекции по месту регистрации.

Упрощенная система налогообложения подразумевает под собой основной налоговый режим, также весьма популярный среди предприятий малого и среднего бизнеса.

Основной смысл его, объясняющий в том числе и высокую востребованность, заключается в том, что при сравнительно небольших налоговых сборах и отчислениях, УСН существенно упрощает бухгалтерское сопровождение, то есть нагрузка по налоговой и бухгалтерской отчетности совсем невелика.

При «упрощенке» возможны два варианта налоговых ставок: 6% с доходов и 15% с доходов минус расходы. Первый вариант выгоден при небольших текущих расходах организации, второй особенно актуален на этапе становления предприятия, когда происходят наибольшие затраты. Огромный плюс организаций, работающих по УСН — это то, что они довольно редко проверяются представителями налоговых служб.

Внимание! Основное отличие ЕНВД от «упрощенки» состоит в том, что на Упрощенную схему налогообложения предприятие переходит полностью, а по «вмененке» оно может работать частично, так как под нее могут попадать только отдельные виды деятельности.

Может ли предприятие, ИП или ООО, совмещать ЕНВД и УСН

Ответ на главный вопрос этого материала положителен: да, предприятие, независимо от организационно-правовой формы, может совмещать два этих налоговых режима.

Но, при этом есть ряд ограничений. Поговорим о них подробнее.

Ограничения для работы по ЕНВД и УСН

• Начнем с УСН. Компания, желающая работать по «упрощенке» не должна иметь в своем штате более 100 работников. Кроме того, есть ограничения и в финансовой части: годовой доход ее не должен превышать 60 миллионов рублей. а остаточная стоимость нематериальных активов и основных средств не может быть выше 100 миллионов рублей. Еще один лимит связан с долей в уставном капитале предприятия других юридический лиц – данная цифра ограничена 25%.

• По ЕНВД работать также могут не все. В частности, существует тот же запрет для предприятий и организаций с численностью более 100 человек и долей в уставном капитале иных юридических лиц свыше 25%.

Табу на применение ЕНВД наложено и для тех торговых организаций и общепитовских заведений, залы обслуживания посетителей в которых превышают по площади 150 кв. метров.

Помимо этого по ЕНВД не имеют права работать государственные бюджетные учреждения, в рамках своей деятельности обязанные организовывать общественное питание.

Важно: Как УСН, так и ЕНВД имеют ряд тонкостей при применении. Чтобы точно знать, есть ли возможность использования каждой из этих налоговых систем для того или иного предприятия, желательно тщательно изучить раздел Налогового Кодекса РФ по этой части или проконсультироваться в ближайшей налоговой инспекции.

Как объединить два режима: УСН и ЕНВД

На самом деле сама процедура объединения двух этих режимов довольно проста. В первую очередь, следует написать обоснование для совмещения данных налоговых схем, то есть документально указать, как будет распределяться между ними деятельность компании в части сделок, операций и различных проводок.

Следующий этап: процедура уведомления налоговых органов:

- если предприятие до совмещения налоговых систем работало на УСН, то необходимо в пятидневный срок с момента начала выполнения работ и предоставления услуг, подпадающих по ЕНВД, обратиться в налоговую инспекцию по месту регистрации предприятия с заявлением, заполненным по определенной форме. Налоговые платежи по ЕНВД рассчитываются поквартально;

- если ранее предприятие вело отчетность и оплачивало налоги по ЕНВД, то начать работать на «упрощенке» можно будет только с начала следующего календарного года. Для этого, Уведомление об упрощенной системе налогообложения нужно подать в территориальную налоговую службу до 31 декабря текущего года включительно.

Если нет желания ждать нового года, то, в крайнем случае, можно закрыть предприятие и открыть заново, уже с возможностью работать по УСН и ЕНВД одновременно.

Внимание! Применять УСН и ЕНВД для одного и того же вида деятельности нельзя. Лучше заранее все просчитать и определиться, для какого направления бизнеса выгоден тот или иной налоговый тариф.

Раздельный учет: ЕНВД и УСН

Необходимо учесть, что работая на двух налоговых режимах, предприятие обязано будет вести раздельный бухгалтерский учет.

То есть, несмотря, на упрощенное бухгалтерское сопровождение по каждой из этих налоговых систем в отдельности, при их совмещении, нагрузка на бухгалтерию увеличится.

Если говорить подробнее, то придется распределить прибыли и расходы организации на разные группы. По части доходов это будут те группы, которые получены на основании ЕНВД и те, что рассчитаны исходя из УСН. По затратам их придется разделить на группы, связанные с операциями отдельно по ЕНВД, отдельно по УСН и по затратам одновременно для видов деятельности, подпадающих под обе эти налоговые системы.

Тонкости налогообложения при одновременном использовании УСН и ЕНВД

Как уже понятно из названия раздела, при совмещении ЕНВД и УСН для предпринимателей возникает ряд особенностей:

- По части ведения документооборота: в конце налогового периода придется сдавать сразу две декларации: одну по УСН, другую по ЕНВД;

- В области начисления налогов появляется вариативность: при необходимости можно использовать тот налоговый режим, который наиболее интересен и выгоден;

- Возможность уменьшения НДС за счет взносов в социальные фонды.

Подводим итог: совмещение УСН и ЕНВД возможно. Для того, чтобы начать работать одновременно по обеим этим системам, предприятию необходимо соответствовать определенным параметрам и соблюдать некоторые правила. Если все требования закона будут учтены, препятствования такому налоговому совмещению не появится.

Добавлено в закладки: 0

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | < 100 человек |

| Стоимость ОС вместе с нематериальными активами | < 100 млн. руб. |

| Совокупный доход за финансовый год | > 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы? Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Предпринимателей, которые решили использовать оба режима, интересует вопрос, как ИП совместить УСН и ЕНВД? Сначала требуется подать заявление в ФНС. При постановке на учет нужно направить уведомление о ведении деятельности по «упрощенке».

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов. Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

Начинающие предприниматели часто задумываются, какой режим налогообложения выбрать. Мы расскажем о преимуществах двух спецрежимов — УСН и ЕНВД — и подскажем, какой будет более выгодным для вас.

Что такое УСН и ЕНВД?

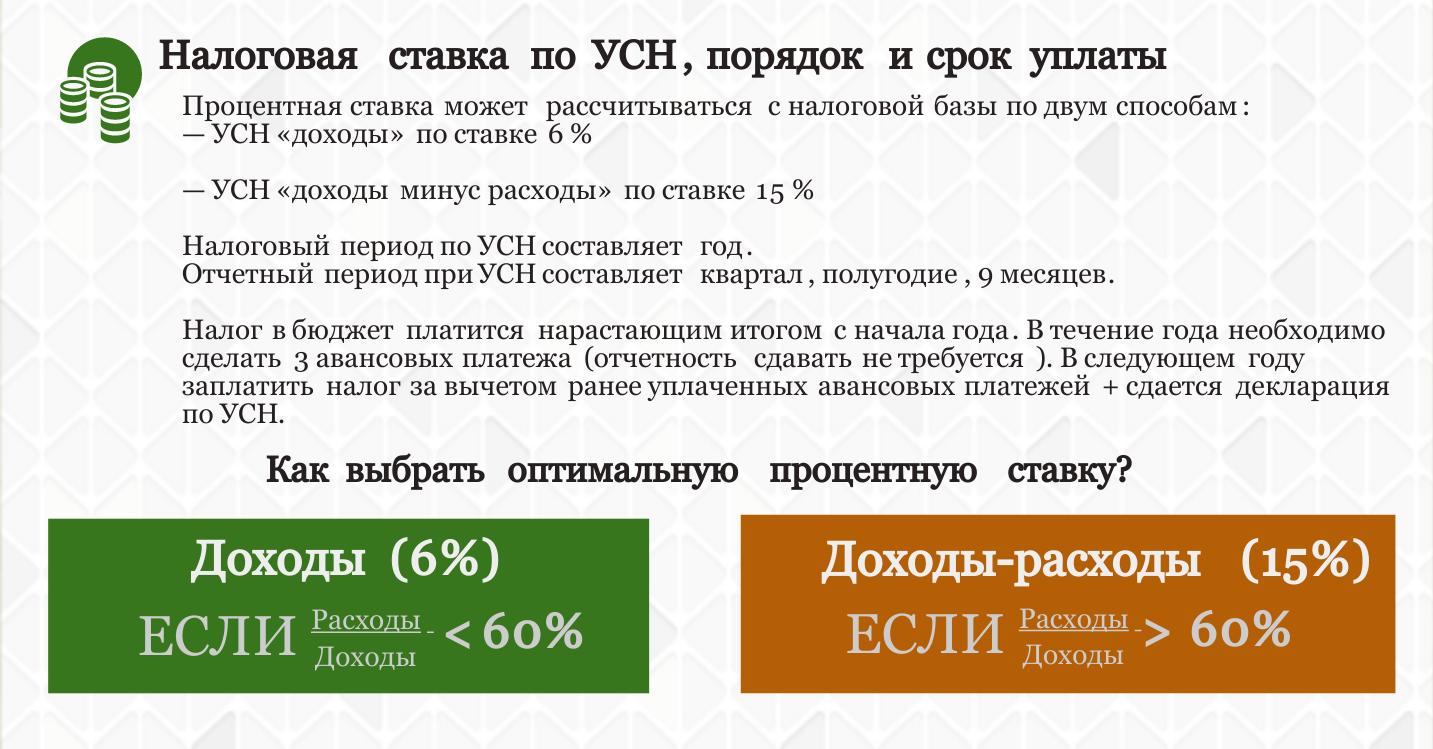

Упрощенная система налогообложения (УСН, «упрощенка») — это специальный режим налогообложения, при котором ИП или юрлицо освобождается от уплаты налогов на прибыль и имущество, НДФЛ и НДС (кроме импортного).

Компания на УСН платит лишь один налог. Необходимо только выбрать один из двух вариантов процентной ставки: 6 % от доходов или 5–15 % от разницы между доходами и расходами (ставка зависит от региона и вида деятельности).

Чтобы определить, какой режим подойдет вам, оцените, высоки ли ваши расходы, которые вы сможете документально подтвердить. Если они составляют менее половины выручки, вам рекомендуется выбрать 6 % от доходов. В случае если расходы составляют половину или более от выручки, выгоднее выбрать 15 % от разницы доходы минус расходы.

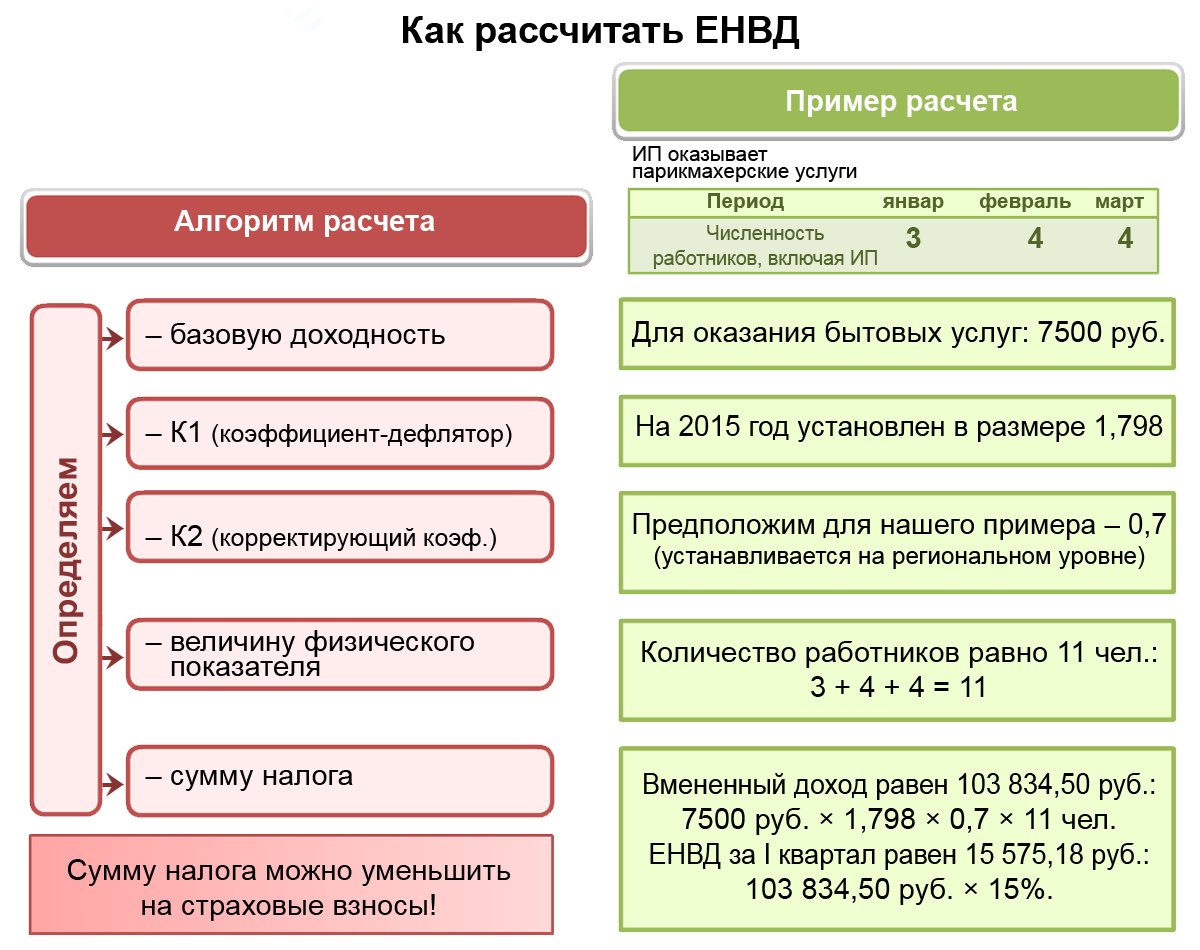

Единый налог на вмененный доход (ЕНВД, или «вмененка») — специальный налоговый режим для определенных видов деятельности, которые определяются согласно ст. 346.26 Налогового кодекса Российской Федерации. ЕНВД может применяться в конкретном регионе по решению местных властей в отношении указанных в НК видов предпринимательской деятельности.

Это, например, оказание бытовых услуг, грузоперевозка, пассажироперевозка, розничная торговля и др.

При ЕНВД налог взимается с вмененного (предполагаемого) дохода, таким образом, реальная выручка не влияет на эту сумму.

Для расчета вмененного дохода необходимо перемножить следующие параметры:

- физический показатель, который зависит от вида деятельности (численность сотрудников, площадь магазина или количество транспортных средств);

- базовая доходность (согласно НК РФ);

- коэффициент К1 (1,798 на 2017 год);

- коэффициент К2 (устанавливается нормативными правовыми актами представительных органов муниципальных образований., где осуществляется деятельность ИП или юрлица).

ЕНВД освобождает компанию от уплаты налогов:

- НДС (кроме импорта);

- налога на прибыль и имущество, которое используется в деятельности по ЕНВД;

- НДФЛ;

- налога на имущество физлиц (если оно связано с деятельностью предпринимателя на ЕНВД).

Если лишь один или несколько видов вашей деятельности попадает под ЕНВД, вы можете совмещать этот режим с УСН. Однако в этом случае необходимо вести раздельный учет, согласно ст. 346.26 Налогового кодекса. Обратите внимание, что для одной и той же деятельности применять одновременно оба режима нельзя.

Какие налоги нужно платить?

При применении УСН нужно поквартально платить авансовые платежи по налогу, а по итогам года сдавать отчет и уплачивать оставшуюся часть налога. Имейте в виду, что с 2014 года все юрлица на УСН обязаны вести бухучет, а также ежегодно сдавать бухотчетность. ИП освобождены от этой обязанности.

При применении ЕНВД в налоговую инспекцию представляют декларацию (раз в квартал до 20-го числа месяца, следующего отчетным кварталом). Уплата самого единого налога производится в срок до 25-го числа месяца, следующего за отчетным кварталом.

Уплата взносов за сотрудников производится ежемесячно до 15-го числа месяца, следующего за расчетным. НДФЛ — не позднее дня выдачи зарплаты.

Расчет по страховым взносам сдается в ФНС не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом.

В ФСС отчет по взносам на травматизм сдается до 25-го числа месяца, следующего за отчетным периодом.

Годовая отчетность по НДФЛ сотрудников сдается до 1 апреля следующего года.

Чтобы разобраться во всех непростых нюансах формирования и сдачи отчетности, воспользуйтесь тарифом «Малый бизнес» системы Контур.Экстерн.

Он создан специально для пользователей на спецрежимах, а потому здесь нет лишней информации. В тарифе только нужные для вас формы, которые выглядят в точности как бумажные, а потому удобны для заполнения.

Можно ли применять ЕНВД и УСН одновременно

Можно, но только при условии, что:

- ЕНВД применяется по одним видам деятельности, а УСН — по другим. Исключение — деятельность, ведущаяся в разных муниципальных образованиях (письмо Минфина России от 17.02.2017 № 03-11-11/9389). Если определенный вид бизнеса начат на УСН в одном муниципалитете, то его можно начать с применением вмененки в другом городе (при необходимости «обменять» налоговые системы между городами).

- Общий штат сотрудников налогоплательщика не превышает 100 человек по обоим спецрежимам (подп. 15 п. 3 и п. 4 ст. 346.12 НК РФ).

- Остаточная стоимостная оценка всех объектов основных средств не превышает 150 млн руб. (подп. 16 п. 3 и п. 4 ст. 346.12 НК РФ).

- Не возникает оснований для прекращения деятельности по УСН или ЕНВД в силу закона.

Может оказаться так, что возможности для совмещения ЕНВД и УСН будут отсутствовать в силу того, что по одним критериям предприятие подходит под один режим, но несовместимо с другим.

Так, возможна ситуация, при которой выручка предприятия превысит установленный лимит для пользования УСН, в то время как ЕНВД можно будет применять (поскольку выручка при таком налоге не имеет значения). - В организации, где работа ведется по УСН и ЕНВД одновременно, обеспечивается закрепленный в учетной политике раздельный учет по двум системам налогообложения. ИП вправе не вести бухучет при условии раздельного учета доходов, затрат и физпоказателей, необходимых для исчисления налогов.

В данном случае распределяться по учетным регистрам могут:

- доходы и расходы;

- страховые взносы.

Разными будут сроки уплаты обоих налогов (авансов), порядок предоставления отчетности по каждому из них.

Рассмотрим порядок организации раздельного учета.

Что такое ЕНВД? Узнайте в статье.

Ведение раздельного учета при совмещении ЕНВД и УСН: нюансы

Раздельный учет при совмещении ЕНВД и УСН должен быть закреплен в учетной политике организации, а ИП соблюдаться фактически. Такой формат учета предполагает:

- Разделение учета доходов и расходов.

Как мы уже знаем, при ЕНВД величина тех и других значения не имеет. Однако полученную на вмененке выручку, как и расходы, не следует смешивать с теми, что образуются на УСН, т. к. объем выручки, полученной от деятельности на УСН, нужно отслеживать на предмет превышения лимита в 150 млн руб., установленного для данного спецрежима, а также для корректного исчисления налога УСН. Расходы следует ежемесячно исчислять в пропорции по доходам, фактически получаемым на каждой системе налогообложения (п. 8 ст. 346.18 НК РФ). Способ составления пропорции закрепляется в учетной политике предприятия. - Разделение учета страховых взносов.

При УСН 15% перечисленные взносы включаются в расходы при расчете налоговой базы. При УСН 6% на них уменьшается исчисленный налог — как и в случае с ЕНВД, но не более 50%. Общераспространенный принцип распределения страховых взносов — ориентация на структуру штата компании. Взносы на зарплату работников по «вмененным» видам деятельности учитываются при исчислении ЕНВД, взносы на зарплату по «упрощенным» видам деятельности — при расчете УСН.

ИП без наемных сотрудников вправе уменьшить величину налогов (УСН 6% и ЕНВД) на всю сумму перечисленных в бюджет страхвзносов, вплоть до 100%. Для этого сумму взносов распределяют пропорционально доходам, аналогично распределению расходов. - Разделение порядка уплаты налога (авансовых платежей).

При УСН отчетный период — 1-й квартал, полугодие, 9 месяцев. Налоговый — год. При ЕНВД отчетные и налоговые периоды — 1, 2, 3 и 4-й кварталы.

Порядок расчета налога к уплате по УСН и ЕНВД — с учетом взносов и расходов — также будет существенно различаться.

В случае перехода с УСН на ЕНВД (и наоборот) и в случае изменения видов деятельности по каждому из налогов, может потребоваться значительная корректировка действующей учетной политики.

Если приходится выбирать — что выгоднее

Если же налогоплательщику вследствие невозможности совмещения ЕНВД и УСН по одному виду деятельности приходится выбирать между спецрежимами, аргументами в пользу ЕНВД будут:

Уплата фиксированного налога при любых оборотах.

В свою очередь, упрощенка:

- Характеризуется крайне простой структурой налоговой отчетности (достаточно сдавать декларацию 1 раз в год).

- Позволяет уменьшать налоговую базу на расходы — при схеме 15%.

- Не предполагает уплаты налога в случае отсутствия деятельности.

Общие для обеих систем налогообложения плюсы:

- отсутствие необходимости уплачивать налог на прибыль (НДФЛ для ИП), НДС, налог на имущество (за некоторым исключением);

- возможность уменьшать исчисленный налог на страховые взносы (при ЕНВД — во всех случаях, при УСН — по схеме 6%).

Таким образом, ответ на вопрос, что выгоднее — УСН или ЕНВД, не всегда может быть однозначным.

Основной аргумент в пользу выбора ЕНВД — наличие больших оборотов, которые бы сопровождались исчислением существенно большего налога при работе на УСН или ОСН. Основной аргумент в пользу УСН — несопоставимо меньший налог в сравнении с ОСН (потенциально меньший, чем на ЕНВД при малых и средних оборотах).

О расчете налога по УСН читайте в нашей статье «УСН 6% и 15% — как рассчитать налог».

Обратите внимание! С 01.01.2021 законом от 29.06.2012 № 97-ФЗ ЕНВД упраздняется.

Переход с УСН на ЕНВД и наоборот: нюансы

Если хозяйствующий субъект, находясь на упрощенке, решил выбрать ЕНВД по тому же самому виду деятельности, ему нужно направить в ФНС заявление о постановке на учет по ЕНВД по форме ЕНВД-1 (используется юрлицами) или ЕНВД-2 (используется ИП).

В заявлении указываются виды деятельности (с указанием адресов объектов налогообложения, которые образуют физические показатели), по которым хозяйствующий субъект желает платить ЕНВД.

Переход с УСН на ЕНВД по одному и тому же виду деятельности возможен только с 1 января (п. 3 ст. 346.13 НК РФ). Поэтому следует на титульном листе заявления в графе «Дата начала применения ЕНВД» указать 1 января года осуществления перехода, а само заявление сдать в ФНС в течение 5 первых рабочих дней января.

Подпишитесь на рассылку

Для возврата с ЕНВД на УСН по соответствующему виду деятельности в ФНС нужно направить в течение 5 дней после прекращения работы на вмененке:

- форму ЕНВД-3 (используется юрлицами) или ЕНВД-4 (используется ИП);

- заявление по форме 26.2-1 о переходе на УСН.

При этом в форме ЕНВД-3 или ЕНВД-4 на титульном листе проставляется:

- код 2 — если решено, что предприятие будет переведено на УСН по всем видам деятельности;

- код 4 — если решено, что предприятие будет переведено на УСН только по отдельным видам деятельности.

Возврат на УСН при выборе кода 2 возможен с 1 января следующего года (п. 1 ст. 346.28 НК РФ). При снятии с учета по ЕНВД определенных видов деятельности, с кодом 4, можно начать исчислять налог по УСН с начала месяца, в котором в ФНС подано заявление о снятии с учета по ЕНВД (п. 2 ст. 346.13 НК РФ).

Сервис по переходу с ЕНВД от налоговиков.

Переход с ЕНВД на УСН при торговле маркированными товарами

В 2020 году особенно актуальна смена режима налогообложения с ЕНВД на УСН, так как законом от 29.09.2019 № 325-ФЗ из-под понятия «розничная торговля» в целях применения ЕНВД выведена продажа некоторых товаров, которые подлежат обязательной маркировке. К таким товарам относятся изделия из натурального меха, обувные изделия и лекарства. То есть продавать упомянутые товары с применением ЕНВД больше нельзя. В этой ситуации самое логичное — перейти на УСН.

Описанный выше порядок перехода с ЕНВД на УСН подходит и для перехода в связи с запретом продажи маркированных изделий на ЕНВД. Отметим отдельно сроки, в которые следует прекратить применение ЕНВД:

- по меховым изделиям — с 01.01.2020;

- обуви и лекарствам — с 01.07.2020.

Если уведомление о переходе на УСН не было подано вовремя, то есть до 31.12.2019, то сделать это еще можно до 30.07.2020, при условии что никакой иной деятельности на ЕНВД, кроме розничной торговли маркированными изделиями, вы не ведете. Это не относится к продаже меховых изделий, так как в этом случае применять УСН надо было уже с 01.01.2020, то есть подать уведомление о переходе на УСН до 31.12.2019.

Читайте еще о продаже маркированных товаров.

***

Совмещение УСН и ЕНВД возможно, но только по разным видам деятельности (в одном муниципалитете) и при условии раздельного учета доходов и издержек по каждой системе налогообложения. Переход с УСН на ЕНВД по одному и тому же виду бизнеса возможен с 1 января следующего года, а возврат — с 1 января следующего года при полном отказе от ЕНВД, сразу — при частичном.

***

Еще больше материалов по теме — в рубрике «УСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий