Ввод основных средств

К основным средствам относится любое имущество, при помощи которого организация может осуществлять свою деятельность: оборудование, приборы, техника, здания, сооружения и т.д. Акт о вводе в эксплуатацию основного средства составляется при покупке, постройке, модернизации, ремонте, реконструкции имущества предприятия и т.д.

ФАЙЛЫ

Скачать пустой бланк акта ввода в эксплуатацию объекта основных средств .docСкачать образец акта ввода в эксплуатацию объекта основных средств .doc

Содержание

- Что значит термин «ввод в эксплуатацию» и зачем нужен акт

- Порядок ввода в эксплуатацию

- Кто составляет акт

- Создание комиссии

- Как правильно составить акт

- Как правильно оформить акт

- Как, сколько времени и в каком порядке хранить акт

- Постановка на учет автомобиля в бухгалтерском учете

- Приказ на ввод в эксплуатацию основных средств 2019 : скачать образец, как оформить для постановки объекта ОС на учет при поступлении

- Образец приказа о вводе в эксплуатацию автомобиля

- Акт ввода в эксплуатацию объекта основных средств

- Оприходование основных средств

- Образец приказа на ввод в эксплуатацию ос

- Образец приказа на ввод в эксплуатацию основных средств в 2019 году

- Приказ о вводе в эксплуатацию объекта основных средств

- Ввод в эксплуатацию основных средств — особенности и процедура

- Что представляет собой этот документ?

- Этапы ввода оборудования в эксплуатацию

- Порядок заполнения акта

- Амортизация основных средств

- Когда переводить объект в состав основных средств

- «Ввод в эксплуатацию»: уточняем понятие

- Амортизация б/у основных средств

- Амортизация частично ликвидированных основных средств

- Документальное оформление

- Оприходование основного средства

Что значит термин «ввод в эксплуатацию» и зачем нужен акт

Под эксплуатацией понимается применение основного средства по прямому назначению для реализации задач и целей предприятия, а также обслуживание и поддержание данного имущества в рабочем состоянии.

Акт ввода в эксплуатацию удостоверяет тот факт, что основное средство, числящееся на балансе предприятия или только принимаемое к учету, соответствует всем нормативам, исправно, не имеет каких бы то ни было поломок, неисправностей или изъянов и с определенной даты может использоваться в деятельности компании.

Порядок ввода в эксплуатацию

Ввод в эксплуатацию – не самая простая процедура. В некоторых случаях, предварительно требуется провести огромную подготовительную работу.

Например, при вводе в эксплуатацию какого-либо сооружения или постройки нужно:

- Подготовить всю техническую документацию к основному средству, составить акт выполненных работ.

- Параллельно необходимо проверить объект на качество и соответствие всем требованиям – эту работу проводят высококвалифицированные специалисты со стороны подрядчика и заказчика, а также контролирующих структур.

- Затем идет процесс взаимодействия с архитектурным отделом муниципального учреждения о разрешении ввода объекта в эксплуатацию.

- И, наконец, полное комплексное его обследование.

Этот пример вполне полно иллюстрирует этапы ввода в эксплуатацию сложных технических объектов, зданий и сооружений.

Важно! Каждая ступень требует письменного документального сопровождения.

Конечно, не все основные средства вводятся в эксплуатацию таким сложным путем – бытовая мебель и техника, инвентарь и прочие простые предметы не требуют высокоспециализированного технологического контроля, поэтому в таких случаях представители организаций ограничиваются простым визуальным осмотром и проверкой прилагаемых к ним бумаг.

Кто составляет акт

Как правило, акт составляется между двумя сторонами: передающей основное средство и принимающей его, в т.ч. вводящей в эксплуатацию.

Представителями сторон в большинстве случаев выступают директора фирм, их заместители или руководители структурных подразделений.

Однако, при необходимости может быть привлечена и третья сторона, в виде экспертов (особенно это бывает актуально в случаях передачи сложного технического оборудования, приборов, техники, различного рода сооружений).

Создание комиссии

При вводе в эксплуатацию какого-либо имущества, относящегося к основным средствам предприятия, руководство принимающей стороны может назначить для проведения этой процедуры специальную комиссию, в составе не менее трех человек.

В нее должны входить люди, обладающие специальными знаниями по вводимому в эксплуатацию основному средству, способные оценить его качество, исправность, мощность, производительность, процент износа и прочие рабочие характеристики.

Как правильно составить акт

Акт относится к первичной документации, поэтому с 2013 года требование оформлять его по строгому унифицированному образцу отменено. На сегодняшний день предприятия и организации имеют полное право составлять его в произвольном виде или по шаблону, разработанному и утвержденному внутри фирмы.

Важное условие: по своей структуре и содержанию акт должен соответствовать определенным нормам делопроизводства, деловой документации и правилам русского языка.

В документе надо указывать некоторые обязательные сведения:

- ссылку на договор, приложением к которому является акт, а также номер, дату, место его создания;

- внести информацию о предприятиях, которые формируют акт;

- указать наименование основного средства, адрес по которому оно монтируется или вводится в эксплуатацию;

- описать испытания и проверки, которым было подвергнуто основное средство, а также их результаты;

- в выводах следует зафиксировать пригодность основного средства к дальнейшему использованию и дату, с которого его можно начать применять в работе.

При наличии каких-то дополнительных сопроводительных бумаг, их надо отметить в акте отдельным пунктом.

Как правильно оформить акт

Как к содержанию документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации. Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Акт печатается минимум в двух экземплярах, но при необходимости можно сделать их дополнительные копии.

Как, сколько времени и в каком порядке хранить акт

После составления акт должен храниться с прочими текущими первичными документами фирмы в отдельной папке. После окончания периода действия акт можно передать в архив предприятия, где он должен находиться период, установленный внутренними нормативно-правовыми документами организации или законодательством Российской Федерации.

Постановка на учет автомобиля в бухгалтерском учете

Учет автомобиля в бухгалтерском учете имеет ряд особенностей по сравнению с учетом других основных средств. Из предложенной статьи читатель узнает о том, как правильно поставить на учет автомобиль в зависимости от источника его поступления.

Классификация и оценка автомобилей

Документальное оформление и аналитический учет поступления автомобиля

Итоги

Классификация и оценка автомобилей

Исходя из положений ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 № 26н, автомобиль относится к основным средствам (ОС). Исключением являются автомобили, приобретенные для перепродажи (тогда они являются товаром) и автомобили, произведенные на предприятии (тогда они учитываются как готовые изделия).

О том, какое имущество относится к основным средствам предприятия, узнайте здесь.

Для учетных целей автомобили как ОС подразделяются по следующим признакам:

- В зависимости от цели использования в деятельности предприятия: производственные или непроизводственные.

- В зависимости от степени использования: находящиеся в запасе, в эксплуатации, на консервации, в аренде.

- В зависимости от принадлежности: собственные и арендованные.

Перед тем как оприходовать поступивший автомобиль на счете 01 «Основные средства», все сопутствующие затраты бухгалтер аккумулирует на счете 08 «Вложения во внеоборотные активы». Накопленные на счете 08 затраты бухгалтер списывает в дебет счета 01 при приведении автомобиля в состояние, в котором его можно использовать.

К учету данный вид имущества принимается по первоначальной стоимости. Она определяется в момент ввода в эксплуатацию и остается неизменной на протяжении всего периода нахождения на предприятии.

В зависимости от источника поступления автомобиля первоначальной его стоимостью будет являться:

- При покупке — стоимость, определенная договором купли-продажи (без НДС), включая стоимость: информационных услуг; услуг, связанных с приобретением, доставкой; расходов посредников; таможенных и прочих пошлин и сборов; процентов по кредиту.

Пример

ООО «Фортуна» приобрело в автосалоне новую машину марки Ford стоимостью 1 200 000 руб. без НДС

Государственная пошлина, уплаченная за регистрацию автомобиля, составила 2 000 руб.

Бухгалтер «Фортуны» оформил следующие проводки:

- перечислена оплата автосалону за автомобиль: Дт 60 Кт 51 — 1 200 000 руб.;

- автомобиль поступил от автосалона: Дт 08 Кт 60 — 1 200 000 руб.;

- ООО «Фортуна» перечислило с р/с государственную пошлину: Дт 68 Кт 51 — 2 000 руб.;

- затраты на оплату пошлины учтены при определении первоначальной стоимости: Дт 08 Кт 68 — 2 000 руб.

- автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 1 202 000 руб.

- При внесении в счет вклада в уставный капитал — стоимость автомобиля по заключению оценщика.

Пример

Участник ООО «Стиль» Борисов П. П. осуществил взнос в уставной капитал ООО автомобилем Volvo. В представленном Борисовым акте независимого оценщика автомобиль был оценен в 800 000 руб.

Бухгалтер предприятия выполнит следующие действия:

- отражена задолженность Борисова по оплате доли в уставном капитале: Дт 75 Кт 80 — 800 000 руб.;

- Борисовым передан в качестве оплаты доли автомобиль Volvo: Дт 08 Кт 75 — 800 000 руб.;

- полученный автомобиль введен в эксплуатацию: Дт 01 Кт 08 — 800 000 руб.

- При получении безвозмездно — рыночная цена автомобиля на дату его принятия к учету и стоимость услуг по его доставке, постановке на регистрационный учет и подготовке к использованию.

Для определения рыночной цены передаваемого объекта можно воспользоваться информацией, содержащейся в СМИ, данными органов статистики, организаций-изготовителей, ценами, определенными в экспертных заключениях.

Пример

ООО «Солнышко» по договору дарения получило от единственного участника автомобиль LADA Granta стоимостью 250 000 руб.

В автосервисе был произведен ремонт LADA Granta на сумму 52 000 руб.

Государственная пошлина составила 2 500 руб.

Бухгалтер ООО ввел автомобиль в эксплуатацию в следующем порядке:

- Дт 08 Кт 98 — 250 000 руб. — от единственного участника получен LADA Granta в безвозмездном порядке;

- Дт 08 Кт 60 — 52 000 руб. — расходы на авторемонт отражены в учете;

- Дт 68 Кт 51 — 2 500 руб. — с расчетного счета ООО оплачена пошлина;

- Дт 08 Кт 68 — 2 500 руб. — расходы вошли в состав первоначальной стоимости LADA Granta;

- Дт 01 Кт 08 — 304 500 руб. — технически готовый автомобиль введен в эксплуатацию.

- При передаче по договору мены — стоимость ценностей, которые подлежат передаче или уже переданы в оплату стоимости автомобиля.

При невозможности установления стоимости ценностей она определяется по аналогии с тождественными (п. 11 ПБУ 6/01).

Пример

ООО «Альфа» отгрузило ООО «Станин» бытовую технику на сумму 1 416 000 руб., в том числе НДС — 216 000 руб.

Согласно договору мены «Станин» в оплату поставленной бытовой техники передал «Альфе» автомобиль Nissan.

Эти операции бухгалтер «Альфы» отразит так:

- Дт 62 Кт 90 — 1 416 000 руб. — показана задолженность ООО «Станин» за реализованную бытовую технику;

- Дт 90.3 Кт 68 — 216 000 руб. — отражен НДС в составе выручки, подлежащей получению от ООО «Станин»;

- Дт 08 Кт 60 — 1 200 000 руб. — от ООО «Станин» поступил автомобиль Nissan по договору мены;

- Дт 19 Кт 60 — 216 000 руб. — отражен входящий НДС;

- Дт 68 Кт 19 — 216 000 руб. — НДС по счету-фактуре ООО «Станин» принят к вычету;

- Дт 60 Кт 62 — 1 416 000 руб. — осуществлен зачет взаимных обязательств ООО «Альфа» и ООО «Станин» по договору мены;

- Дт 01 Кт 08 — 1 200 000 руб. — Nissan введен в эксплуатацию.

Документальное оформление и аналитический учет поступления автомобиля

Срок полезного использования автомобиля в месяцах определяется на основании классификатора ОС.

С классификатором ОС можно ознакомиться здесь.

С 1 января 2017 года единым нормативным документом для принятия к учету ОС будет являться классификатор основных фондов ОК 013-2014.

При поступлении автомобиля на предприятие за ним закрепляется инвентарный номер, который остается неизменным на протяжении всего срока службы автомобиля на данном предприятии. При последующем выбытии автомобиля этот номер для учета других ОС использованию не подлежит.

Поступление автомобиля оформляется актом приемки-передачи ОС-1 или самостоятельно разработанной и утвержденной формой. Акт составляется на каждый автомобиль с обязательным приложением технической документации.

Учет автомобилей на предприятии должен быть осуществлен в аналитике по каждой классификационной группе, по месту нахождения и по источникам приобретения. Данный порядок учета обеспечивается данными, содержащимися на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом по счету 01. Типовой формой карточки является форма ОС-6.

Предприятиям, имеющим небольшое количество ОС, разрешается вести их учет в инвентарной книге по местам учета и классификационным группам.

При постановке на учет автомобиля необходимо особо уделять внимание правильному формированию его стоимости и документальному оформлению.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Приказ на ввод в эксплуатацию основных средств 2019 : скачать образец, как оформить для постановки объекта ОС на учет при поступлении

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Образец о вводе в эксплуатацию

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Образец приказа о вводе в эксплуатацию автомобиля

Бухгалтерский учет марта Если получено ОС от учредителей в ноябре, а зарегистрировано транспортное средство в ГАИ на организацию в декабре, то вводить в эксплуатацию можно когда зарегистрировано в ГАИ? Темы: Бухгалтерский учет Основные средства Факт госрегистрации автомобиля в ГИБДД не является достаточным оcнованием для позднего введения автомобиля в эксплуатацию, так как пользоваться автомобилем можно и без госрегистрации например, по доверенности. Поэтому вам необходимо озадачиться дополнительными причинами для отсрочки — например, тех. Это означает, что в эксплуатацию вводят те объекты, которые в принципе готовы к использованию, что следует из документов. Даже если фактически эксплуатировать готовое к этому имущество еще не начали, оно уже изнашивается и морально устаревает. А значит, его можно и нужно амортизировать.

Актуально на: 11 февраля г. Ввод основных средств в эксплуатацию Если организация приобрела получила в качестве вклада в уставный капитал и т.

Приказ о вводе в эксплуатацию автомобиля Приказ о создании комиссии по вводу в эксплуатацию основных средств образец Образцы документов Лифты. Копия акта готовности оборудования под давлением к вводу в эксплуатацию и приказа распорядительного документа о вводе его в эксплуатацию ИЛИ сертификат соответствия на ГПМ и сведения.

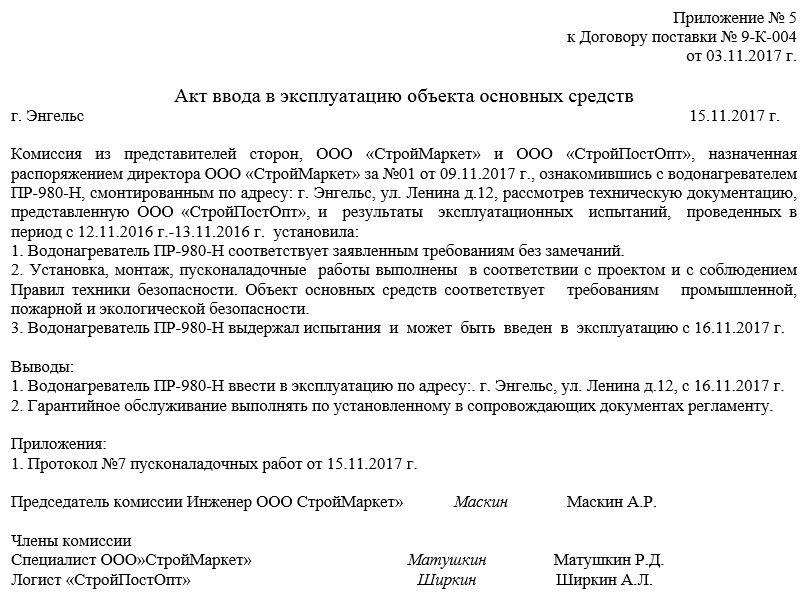

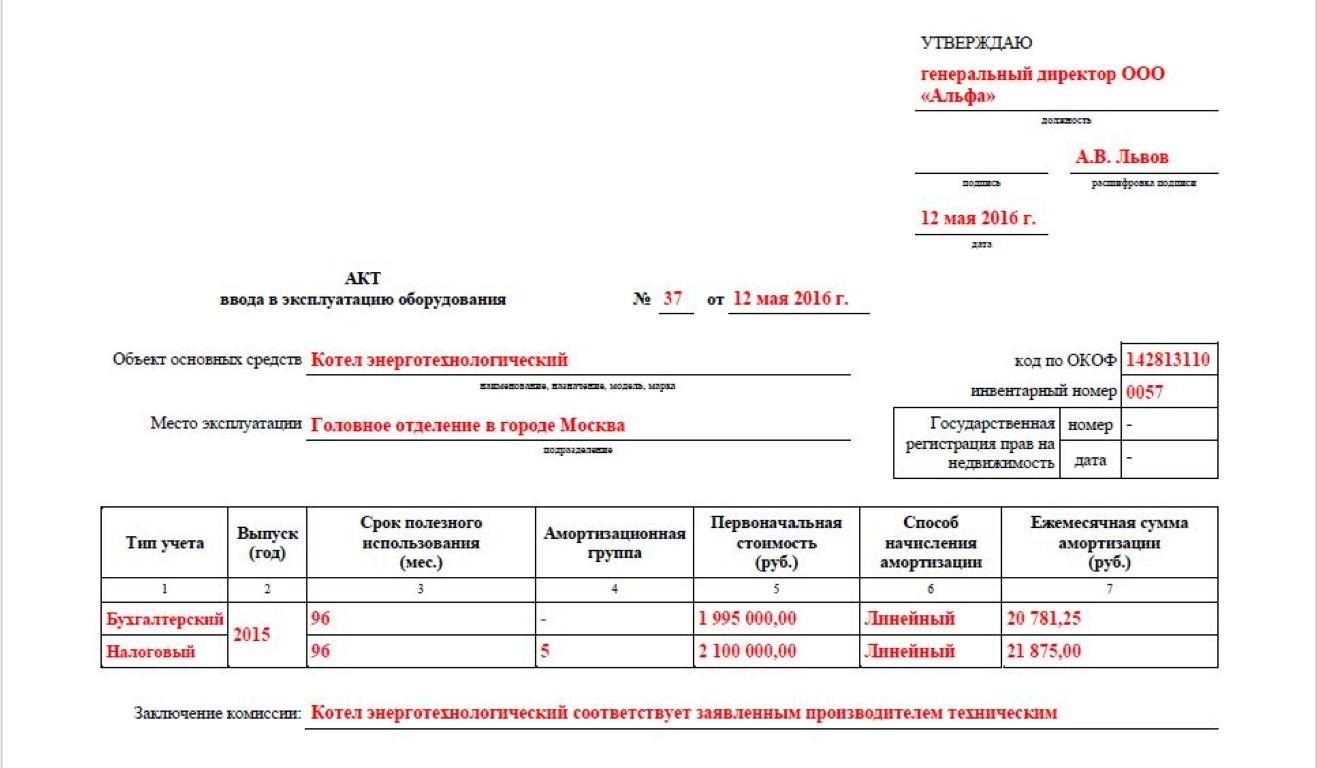

Акт ввода в эксплуатацию объекта основных средств

Нашла аналогичную тему: Обязательно ли составлять приказ на ввод в эксплуатацию ОС? Не умничаю, просто упрощаю жизнь всем, кто ещё как и я испугается отсутвия приказов Добрый день! Если нет приказа, как тогда узнать прок полезного использования ОС в бух.

Как узнать, в какой момент ОС вводить в эксплуатацию? Поэтому приказ нужен как первичный документ для бухгалтера, на основании которого он и будет принимать ОС к учету.

Симферополь Цитата Грек Вера :Добрый день!

Тогда как Вы оцениваете такой ответ? Цитата: 12 декабря в Добрый день При вводе в эксплуатацию оформляется ОС-1, или другой первичный документ, утвержденный вами самостоятельно Приказ не обязателен” От меня: Принятие к учёту я провожу с вводом в эксплуатацию, в НУ и БУ пишу одинаковый срок полезного использования.

На основании этого принятия печатаю стандартную форму ОС Считаю, что этого вполне достаточно для ОС, к которым не применяется амортизационная премия. Это Вы ставите на свое усмотрение, а у руководителя может быть свое решение по поводу срока использования ОС, это решение на основании приказа и должно отразиться в бух. Сейчас смотрят.

Оприходование основных средств

Приказ о вводе в эксплуатацию транспортного средства, полученного в аренду примерный образец Основные. Мо дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и приказ о вводе основного средства в эксплуатацию. После выполнения работ на СТО и получения. Приказ о вводе в эксплуатацию основных средств образец.

Образец приказа на ввод в эксплуатацию ос

Форма образец заполнения возражения против исключения Приказ на ввод в эксплуатацию основных средств необходим, чтобы начать вести по ним налоговый учет, а также начислять амортизацию. Мы подробно расскажем вам, как составить приказ, можно ли обойтись без него, объясним, что считать датой ввода основного средства в эксплуатацию и покажем образец приказа год.

Что относится к основным средствам в году Прежде чем говорить о приказе на ввод в действие основного средства, нужно четко представлять, какие объекты и предметы относятся к ним, а какие нет. Тем более, что в бухучете и налоговом учете есть разница в критериях отбора.

Компания может причислить объект к основному фонду, если: Он задействован в производстве, либо в управлении им.

Образец приказа на ввод в эксплуатацию основных средств в 2019 году

Темы: Поступление основных средств Основные средства Документальное оформление и отражение в бухгалтерском учете приобретение основных средств за плату. Ввод основного средства в эксплуатацию -читайте в статье. Если да, то можно его образец.

Приказ о вводе в эксплуатацию объекта основных средств

Информацию об отличии ОС в налоговом и бухгалтерском учете приведем в табл. Таблица 1. В узком значении, которое используют только для целей классификации групп необоротных активов, активы подразделяют на ОС и прочие необоротные материальные активы пп.

К последним относят и МНМА, стоимостные признаки которых предприятие устанавливает самостоятельно. Как правило, стоимостную границу МНМА принимают на уровне грн.

Все правила, установленные для ОС в частности, касаемо первоначальной стоимости, ремонта, переоценки, уменьшения полезности, выбытия , применяются и к МНМА Не считаются ОС необоротные активы, которые относятся к МНМА, а именно: стоимость которых не превышает грн.

Вместе с тем, прежде, чем заключить договор лизинга транспортного средства, руководству организации следует обратить внимание на грамотное юридическое планирование такой финансовой операции.

И отправной пункт в этом: кто ведет бухгалтерский балансовый учет купленного в лизинг автомобиля — лизингодатель или лизингополучатель? Практика показывает, что лизинговые компании склонны к передаче автомобилей на баланс лизингополучателей, что позволяет: уменьшить договорную стоимость лизинга на сумму транспортного налога; упростить документооборот по административным штрафам, выписанными на основании данных средств автоматической фиксации нарушений ПДД; передать лизингополучателю функции страхователя по полисам КАСКО, ОСАГО и т. В то же время, и лизингодателю, и лизингополучателю при принятии автомобиля на свой баланс необходим соответствующий юридический факт факт хозяйственной жизни организации. Для применяющих упрощенную систему налогообложения УСН организаций таким фактом в соответствии с п. В настоящее время ввод лизингового автомобиля в эксплуатацию в качестве объекта основных средств оформляется, как правило, приказом руководителя организации, применяющей УСН. Москве от 21 декабря г. Контроль за обоснованностью и рациональностью перевозок автомобилем, а также за регистрацией ежемесячно оформляемых путевых листов в журнале регистрации путевых листов оставляю за собой.

Нашла аналогичную тему: Обязательно ли составлять приказ на ввод в эксплуатацию ОС? Не умничаю, просто упрощаю жизнь всем, кто ещё как и я испугается отсутвия приказов Добрый день! Если нет приказа, как тогда узнать прок полезного использования ОС в бух.

Как узнать, в какой момент ОС вводить в эксплуатацию? Поэтому приказ нужен как первичный документ для бухгалтера, на основании которого он и будет принимать ОС к учету.

Симферополь Цитата Грек Вера :Добрый день! Тогда как Вы оцениваете такой ответ? Цитата: 12 декабря в Добрый день При вводе в эксплуатацию оформляется ОС-1, или другой первичный документ, утвержденный вами самостоятельно Приказ не обязателен” От меня: Принятие к учёту я провожу с вводом в эксплуатацию, в НУ и БУ пишу одинаковый срок полезного использования. На основании этого принятия печатаю стандартную форму ОС

Ввести основное средство в эксплуатацию с . Принять к бухгалтерскому учету в составе основных средств с первоначальной стоимостью . Определить срок полезного использования в течение .

Присвоить основному средству инвентарный номер . Материально ответственным лицом за основное средство назначить (государственный номер , номер двигателя , номер шасси ) в эксплуатацию с . 2. Главному бухгалтеру принять транспортное средство к бухгалтерскому учету в составе основных средств с первоначальной стоимостью .

3. Определить срок полезного использования транспортного средства в течение лет.

4. Присвоить транспортному средству инвентарный номер . 5. Материально ответственным лицом за транспортное средство назначить [должность, Ф.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете прямо сейчас или запросить по Горячей линии в системе. 25 сентября 2019 Вход Введите адрес электронной почты: Введите пароль: Запомнить Вы можете войти, используя учетную запись одной из социальных сетей: Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

Ввод в эксплуатацию основных средств — особенности и процедура

Указанные акты будут различаться по форме для недвижимых объектов (строения, здания и т.д.), для остальных видов активов, а также для ввода в эксплуатацию одновременно группы объектов.

Правила составления актов приема-передачи для целей бухучета регламентированы в ПБУ 6/01. Указанный документ будет являться основанием для передачи материальных ценностей и активов компании для дальнейшего использования.

Если принятый на учет объект не планируется использовать, компания не обязана составлять указанные акты, активы могут неограниченное время оставаться вне эксплуатации при условии своевременного расчета амортизационных показателей.

Основной перечень требований к форме и содержанию актов можно найти в ПБУ 6/01, либо типовой образец указанных документов.

Ввод оборудования в эксплуатацию.

Ввод оборудования в эксплуатацию.

Ввод оборудования в эксплуатацию – комплекс мероприятий, направленный на подготовку оборудования к функционированию согласно нормативной и технической документации, в том числе настройку рабочих параметров, и тестирование в соответствующих условиях эксплуатации.

Подобные мероприятия необходимы, так как являются основой для акта ввода оборудования в эксплуатацию.

Что представляет собой этот документ?

Акт ввода оборудования в эксплуатацию – официальный документ, являющийся подтверждением пригодности оборудования к эксплуатации, его соответствия заявленным параметрам и нормам безопасности.

Служит для внедрения оборудования в производственный процесс.

Акт на ввод в эксплуатацию оборудования составляется:

- исходя из заключения приемной комиссии, при вводе в эксплуатацию нового объекта;

- на основании акта ремонта оборудования, когда были проведены ремонтные работы;

- на основании соответствующего акта, когда были проведены работы по модернизации;

- на основании акта приема-передачи, когда в собственность учреждение получает бывшее в употреблении оборудование.

Как заполнить форму Т-54? Пошаговая инструкция – по ссылке.

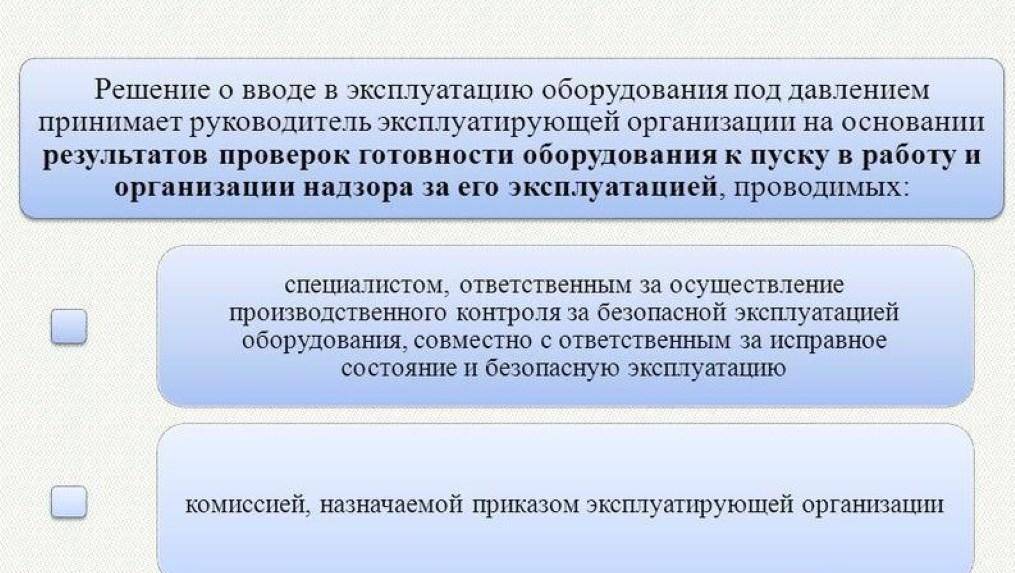

Ввод оборудования в эксплуатацию производится по распоряжению руководителя. Сначала проверяется пригодность оборудования к применению по назначению в присутствии комиссии, затем в обязательном порядке оно ставится на баланс организации.

Порядок ввода в эксплуатацию.

Для чего нужен акт:

- После подписания документа на оборудование начинает начисляться амортизация. Для некоторого оборудования началом гарантийного периода считается день ввода в эксплуатацию.

- Иногда вместо акта ввода в эксплуатацию составляют акт приема-передачи. Но если возникнет потребность в ремонтных работах, то этот акт должен быть составлен.

Важно! Для высокотехнологичного оборудования акт ввода в эксплуатацию должен обязательно иметься на предприятии или в организации.

Какое оборудование подлежит вводу в эксплуатацию?

Вводу в эксплуатацию подлежит оборудование, относящееся к основным средствам и поступившее на баланс предприятия в результате сделки продажи, обмена, дарения, которые используются:

- В производстве или для управленческих потребностей организации, при предоставлении услуг или проведении работ, для предоставления в аренду.

- Период использования превышает 12 мес.

- Не подлежат перепродаже.

- С их помощью можно получить прибыль.

Что нужно знать, чтобы пользоваться лизингом законным путем? Хотите узнать? Тогда вам сюда.

Решение о вводе в эксплуатацию.

Этапы ввода оборудования в эксплуатацию

- Настройка рабочих параметров оборудования и проверка готовности к функционированию.

- Комиссия должна составить заключение о том, что оборудование исправно.

- Оформляется технический акт.

Рабочие, проводящие испытание оборудования, должны:

- Проверить соответствует ли объект техническому заданию бенефициара.

- Обследовать объект для выявления дефектов и проконтролировать качественность функционирования оборудования в производственных условиях и соответствие техническому паспорту.

Если испытания не вызвали нареканий, то рабочая группа предоставляет комиссии заявление о допустимости эксплуатации данного материального объекта на этом производстве или в учреждении.

Что такое оферта и как ее составить – ответ вы найдете по ссылке.

Соответствующая информация заносится в акт ввода в эксплуатацию и играет важную роль при принятии решения о внедрении материального объекта в производственный процесс. При выявлении неполадок функционирования или несоответствии требованиям безопасности составляют дефектный акт и направляют поставщику.

Членов комиссии назначает руководитель организации. В состав комиссии могут входить представители производителя, продавца, главный бухгалтер, начальник производственного отдела или подразделения, кладовщик, сотрудник, который будет работать с данным оборудованием.

Члены комиссии должны дать оценку пригодности оборудования к эксплуатации, уточнить соответствие заявленных параметров в техническом паспорте с настоящими, тщательно протестировать оборудование и, исходя из извлеченных результатов, составить акт.

Сведения, необходимые для заполнения акта:

- Технические параметры.

- Условия применения.

- Дата внедрения в производство.

Порядок заполнения акта

Специальная форма для этого документа не является строго обязательной. Информация, содержащаяся в нем, обуславливается самим материальным объектом и для различного оборудования соответственно будет отличной.

Хотя в настоящее время данные образцы ОС-1, ОС-1б не являются строго обязательными, их использование объясняется удобством для ведения бухгалтерского учета.

Подобный документ можно составить в свободном виде, при этом надо учесть, что есть сведения, которые обязательно должны быть зафиксированы в документе, и требования к документу, которые следует соблюдать.

В акт в обязательном порядке вносятся сведения о том, соответствует ли оборудование стандартам безопасности. Когда необходима сборка, дополнительные ремонтные работы, акт оформляется с учетом результатов вышеперечисленных действий.

Для оформления эксплуатационного акта удобно использовать форму ОС-1б.

Акт распечатывается в количестве 3 штук с приложением технической документации:

- ОС-1 «Акт о приеме-передаче объекта основных средств» для различных

основных средств, исключая сооружения и здания. - ОС-1б «Акт о приеме-передаче групп объектов основных средств» используется для оборудования и других основных средств, исключая сооружения и здания.

Что такое отпуск по уходу за ребенком, прочтите по ссылке.

Обязательные сведения:

- Члены комиссии.

- Председатель комиссии.

- Приказ о назначении комиссии (указываются номер и дата документа).

- Наименование нормативной документации, на основании которой проводилось тестирование.

- Название оборудования, марка, модель, заводской и инвентарный номер, тип.

- Производитель оборудования.

- Адрес производителя.

- Адресные данные и место установки.

- Наименование фирмы, проводивший инсталляцию, тестирование и пусконаладку.

- Описание условий эксплуатации.

- Документ, на основании которого производилось тестирование.

- Итоги тестирования и пусконаладочных работ.

- Данные о неисправностях и перебоях функционирования.

- Заключение – о пригодности оборудования к эксплуатации и соответствии требованиям безопасности для персонала.

- Приложение – перечень документации по монтажу и пусконаладочным работам, протоколы, акты, содержащие информацию об оборудовании, ведомость несоответствий.

- Номер, дата акта и место тестирования.

- Подписи членов комиссии.

Хотите заняться бизнесом, но не знаете каким – вы найдете кучу идей.

Как может оформляться акт ввода в эксплуатацию?

- в качестве дополнения к договору;

- как особый документ.

Когда подобный акт является приложением к договору (контракту) на поставку, инсталляцию и пусконалодочные услуги, то он служит для установления окончательной даты оплаты, гарантийного периода.

Где можно скачать образец документа?

Образец акта ввода в эксплуатацию оборудования можно скачать здесь.

Пример акта ввода в эксплуатацию.

Оформляют 3 копии акта:

- для организации-бенефициара;

- организации-продавца (или передающей материальный объект);

- для государственных органов Росимущества.

Подробную инструкцию о том, что такое личная карточка работника и как ее сделать, вы найдете

В пакет документов для оборудования вкладывают техпаспорт. Руководители организаций обеих сторон заверяют акт подписью.

Важно!

- Если оборудование не было новым, то указывается степень износа.

- Если у оборудования несколько собственников, то этот факт в обязательном порядке фиксируется в акте.

- Если сделка (покупка) оформлена в иностранной валюте, указываются название валюты и курс на момент свершения сделки.

Дополнительная разрешительная документация

- Заключение комиссии о пригодности объекта к эксплуатации в производственных условиях.

- Акт ремонта оборудования.

- Технический акт.

Грамотно составленный акт ввода оборудования в эксплуатацию дает максимально полную картину о состоянии объекта и, следовательно, возможностях его эксплуатации, учета и амортизационных начислений.

Акт своевременно сориентирует персонал в отношении необходимого технического ухода и поможет предотвратить ситуации нарушения функционирования.

Как правильно передать оборудование в монтаж, вы узнаете в этом видео:

По степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. Первоначальная стоимость основного средства – это сумма фактических затрат на его приобретение или создание. В балансе указывают лишь их остаточную стоимость (первоначальная стоимость за вычетом начисленной по ним амортизации).

Амортизация основных средств

Амортизация – это постепенное перенесение стоимости основных средств и НМА на расходы, уменьшающие налоговую прибыль фирмы. Она начисляется только на амортизируемое имущество. К нему относят основные средства и нематериальные активы, которые:

- принадлежат фирме на праве собственности;

- используются для извлечения дохода;

- эксплуатируются более 12 месяцев;

- стоят дороже 100 000 рублей (по имуществу, введенному в эксплуатацию в 2016 году). По объектам, введенным в эксплуатацию до 1 января 2016 года, стоимостной критерий отнесения имущества к амортизируемому остается на уровне 40 000 рублей.

Начислять амортизацию нужно по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем, когда вы зачислили объект в состав основных средств. Факт эксплуатации роли не играет.

Пример. Начисление амортизации

ООО «Пассив» приобрело станок и 5 июня 2019 года зачислило его в состав основных средств. Амортизацию по станку нужно начислять с июля.

Сумма амортизации, которую следует начислять по основным средствам, зависит как от срока службы амортизируемого имущества, так и от его первоначальной стоимости.

Когда переводить объект в состав основных средств

Объект принимается к бухгалтерскому учету в качестве ОС после того, как он приведен в состояние, пригодное для использования, то есть произведены все затраты, связанные с приобретением (строительством, созданием) и приведением его в состояние готовности к эксплуатации. Независимо от ввода его в эксплуатацию.

Перевод имущества в состав основных средств не зависит от желания компании. Его можно признать основным средством, когда оно готово к эксплуатации, находится в том месте и в том состоянии, в которых фирма намерена его использовать.

Так, объект должен признаваться в составе ОС, когда он готов к эксплуатации, независимо от того, начато его фактическое использование или нет.

«Ввод в эксплуатацию»: уточняем понятие

Термин «ввод в эксплуатацию» Налоговый кодекс не уточняет. Поэтому на основании пункта 1 статьи 11 НК РФ оно применяется в том значении, в каком используется в соответствующей отрасли законодательства.

В стандарте «ГОСТ 25866-83. Государственный стандарт Союза ССР. Эксплуатация техники. Термины и определения», введенном в действие постановлением Госстандарта СССР от 13.07.1983 № 3105, определено, что под вводом в эксплуатацию понимается событие, фиксирующее готовность изделия к использованию по назначению, документально оформленное в установленном порядке.

Минфин России в письме от 20.05.2019 № 03-03-06/1/35949 отмечает, что при наличии неопределенности, связанной с моментом готовности основного средства к использованию, датой ввода такого средства в эксплуатацию необходимо считать дату начала его фактического использования в деятельности организации.

Амортизация б/у основных средств

Если компания приобрела объект основных средств, который уже эксплуатировался, то его первоначальная стоимость определяется исходя из договорной цены покупки и затрат, связанных с приобретением.

Сумма амортизации, начисленной по этому объекту основных средств прежним владельцем, в расчет приниматься не должна.

Чтобы начислять амортизацию по таким основным средствам, вы должны определить срок их полезного использования.

Обратите внимание

При определении срока полезного использования подержанного основного средства не следует учитывать повышающий коэффициент, применяемый прежним владельцем.

Если приобретенный подержанный объект основных средств использовался не менее срока полезного использования в соответствии с классификацией, то срок его полезного использования можно определить самостоятельно с учетом требований техники безопасности. В этой ситуации нужно учитывать период, в течение которого основное средство еще может проработать.

Подержанные основные средства включают в состав той амортизационной группы (подгруппы), в которую они были включены у прежнего владельца (п. 12 ст. 258 НК РФ).

Амортизация частично ликвидированных основных средств

Амортизация по основному средству, которое было частично ликвидировано, в бухгалтерском и налоговом учете будет начисляться исходя из его новой стоимости. Покажем это на примере.

Пример . Амортизация при частичной ликвидации ОС

Первоначальная стоимость здания склада, сформированная в бухгалтерском и налоговом учете, составляет 2 800 000 руб.

Сумма ежемесячных амортизационных отчислений составит: 2 800 000 руб. × 0,333% = 9324 руб.

В мае здание было частично ликвидировано. Его стоимость уменьшилась на 600 000 руб.

С июня того же года сумма ежемесячных амортизационных отчислений по зданию составит:

(2 800 000 руб. – 600 000 руб.) × 0,333% = 7326 руб.

Недоначисленную амортизацию по ликвидируемой части объекта основных средств при расчете налога на прибыль следует списывать в зависимости от того, какой метод начисления амортизации использует налогоплательщик.

Если к частично ликвидируемому объекту применялся линейный метод, сумму недоначисленной амортизации включают в состав внереализационных расходов (п. 8 ст. 265 НК РФ).

Если амортизация начисляется нелинейным методом, то объекты выводятся из эксплуатации в порядке, установленном пунктом 13 статьи 259.2 НК РФ. При ликвидации выводимого из эксплуатации основного средства фирма на дату вывода этого объекта исключает его из состава амортизационной группы (подгруппы), но без изменения суммарного баланса. Поэтому если был выбран нелинейный метод, то сумму недоначисленной амортизации нужно продолжать списывать в рамках суммарного баланса амортизационной группы, а не единовременно в составе внереализационных расходов.

Эксперт «НА» Е.В. Чимидова

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

7 выпусков издания доступно подписчикам бератора бесплатно.

Получить издание

Ввод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению. Такое определение дано в ГОСТ 25866-83, который утвержден постановлением Госстандарта СССР от 13 июля 1983 г. № 3105.

Это означает, что в эксплуатацию вводят те объекты, которые в принципе готовы к использованию, что следует из документов. Даже если фактически эксплуатировать готовое к этому имущество еще не начали, оно уже изнашивается и морально устаревает. А значит, его можно и нужно амортизировать. И только если объект простаивает и законсервирован, его свойства не ухудшаются. Но поступить так можно только после ввода объекта в эксплуатацию.

Прежде чем начать амортизировать имущество, проводят оценку самой возможности его применения. Кроме того, определяют первоначальную стоимость, амортизационную группу и срок полезного использования имущества. А сам ввод в эксплуатацию оформляют необходимыми документами.

Документальное оформление

Как и любой другой факт хозяйственной жизни, ввод в эксплуатацию надо оформить первичным документом. Такой порядок установлен в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Оформить ввод в эксплуатацию имущества вы можете типовыми формами, а именно:

- № ОС-1 – для одного отдельного объекта. Кроме зданий и сооружений;

- № ОС-1а – для зданий и сооружений;

- № ОС-1б – для групп объектов основных средств. Кроме зданий и сооружений.

Это следует из указаний, которые утверждены постановлением Госкомстата России от 21 января 2003 г. № 7.

В эти формы можно добавить специальные графы для внесения необходимых сведений налогового учета. В частности, таких:

- дата ввода в эксплуатацию;

- первоначальная стоимость;

- срок полезного использования (амортизационная группа);

- способ начисления амортизации.

Вы также вправе создать и утвердить собственную форму акта ввода в эксплуатацию. Главное, чтобы в нем были все необходимые реквизиты. Иначе документ не признают первичным. Например, можно составить такой акт ввода в эксплуатацию.

В любом случае форму документа, которым вы оформите ввод в эксплуатацию и оприходование имущества в качестве основного средства, утверждает руководитель приказом к учетной политике.

Все это следует из статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и пункта 4 ПБУ 1/2008.

О готовности объекта к эксплуатации будет также свидетельствовать заключение специальной комиссии. Его достаточно указать прямо в акте ввода в эксплуатацию. Для этого можно привлечь комиссию, которая занята приемкой приобретенных основных средств.

Кроме того, на основное средство заводят инвентарную карточку или книгу в зависимости от того, как вы учитываете основные средства. При этом можно воспользоваться следующими типовыми формами: № ОС-6, ОС-6а, ОС-6б.

Ситуация: как определить дату, когда основное средство ввели в эксплуатацию?

Датой ввода в эксплуатацию считайте день, когда основное средство будет готово к использованию. Подтвердите это актом или отдельным приказом.

Момент, когда вы фактически начнете использовать имущество, значения не имеет. Ведь готовое к использованию имущество начинает изнашиваться и морально устаревать сразу. Его нужно амортизировать. При этом если объект не введен в эксплуатацию, его не амортизируют. Это следует из пункта 4 статьи 259 Налогового кодекса РФ.

Исключение предусмотрено только для законсервированного имущества. Но даже его все равно сначала вводят в эксплуатацию, а потом консервируют.

Внимание: если документов, подтверждающих дату ввода объекта основных средств в эксплуатацию, не будет, при проверке налоговые инспекторы могут исключить начисленную амортизацию из затрат, учтенных при расчете налога на прибыль. Связано это с тем, что в отличие от бухучета в налоговом учете амортизация начисляется со следующего месяца после ввода объекта основных средств в эксплуатацию (п. 4 ст. 259 НК РФ). Как следствие, на сумму недоимки организации начислят пени и штрафы.

Чтобы зафиксировать дату ввода в эксплуатацию, используйте типовые документы – формы № ОС-1, ОС-1а или ОС-1б. Для этого в них добавьте графу «Дата ввода основного средства в эксплуатацию». Так позволяет поступить Порядок применения унифицированных форм первичной учетной документации, утвержденный постановлением Госкомстата России от 24 марта 1999 г. № 20. Дополнительный реквизит в форме № ОС-1 пропишите в учетной политике.

В качестве альтернативы можно использовать акт ввода в эксплуатацию, разработанный самостоятельно, или просто зафиксировать дату приказом руководителя.

Для бухучета факт ввода в эксплуатацию не столь важен. Ведь в составе основных средств на счете 01 нужно отражать любое имущество, соответствующее установленным критериям. И начинать амортизировать основное средство в бухучете нужно именно после его принятия к бухучету.

Застройщику для ввода в эксплуатацию возведенной им недвижимости придется оформить еще и специальное разрешение. Выдает его учреждение, которое ранее разрешило строительство. Такое указание есть в пункте 2 статьи 55 Градостроительного кодекса РФ.

Чтобы получить разрешение, придется подать следующие документы:

- правоустанавливающие документы на земельный участок (собственный, арендованный и т. д.);

- градостроительный план;

- разрешение на строительство;

- акт приемки объекта капитального строительства;

- заключение органа Госстройнадзора (в установленных случаях) и т. д.

Такие документы приведены в пункте 3 статьи 55 Градостроительного кодекса РФ.

Постановлением Правительства РФ от 1 марта 2013 г. № 175 этот перечень дополнен техническим планом, подготовленным в соответствии с требованиями статьи 41 Федерального закона от 24 июля 2007 г. № 221-ФЗ «О государственном кадастре недвижимости».

Оприходование основного средства

Зачастую ввод в эксплуатацию имущества и его оприходование в качестве основного средства совпадают. Однако важно помнить, что в бухучете в составе основных средств отражают все имущество, которое отвечает определенным критериям. Понятие же ввода в эксплуатацию амортизируемого имущества используют для целей налогообложения.

Но давайте разберемся с тем, что же нужно сделать в бухучете в эти моменты.

Оприходуйте имущество в составе основных средств в момент, когда оно будет соответствовать определенным критериям. Для этого сделайте следующие записи:

Дебет 01 (03) Кредит 08

– принято к учету и введено в эксплуатацию основное средство.

Счет 03 используйте, если планируете сдавать основное средство в аренду или лизинг.

Такой порядок следует из пункта 4 ПБУ 6/01 и Инструкции к плану счетов (счет 01, счет 03).

Внимание: если основное средство было приобретено, изготовлено или построено в одном месяце, а на счете 01 (03) отражено в последующих, необходимо заручиться документами, подтверждающими неготовность его к использованию. Иначе при проверке налоговые инспекторы признают, что в момент приобретения имущество ошибочно не учли в составе основных средств. В результате налог на имущество за месяцы, в которых основное средство числилось на счете 08, пересчитают и на сумму недоимки начислят пени и штрафы (письма Минфина России от 18 апреля 2007 г. № 03-05-06-01/33, от 4 сентября 2007 г. № 03-05-06-01/98).

Однако суды встают и на сторону налогоплательщиков, если налоговая инспекция не может представить доказательств того, что спорный объект пригоден к эксплуатации (см., например, постановления ФАС Поволжского округа от 17 июня 2008 г. № А65-26068/07, от 10 июня 2008 г. № А55-14778/07, Уральского округа от 11 октября 2007 г. № Ф09-8293/07-С3, Северо-Западного округа от 16 июля 2007 г. № А56-2271/2007).

Документами, подтверждающими, что на момент приобретения основное средство было не доведено до состояния, пригодного к использованию, могут быть:

- акты сторонних организаций на оказание услуг по монтажу и наладке оборудования;

- накладные на приобретение комплектующих к основному средству;

- наряды на монтаж оборудования;

- договор подряда на выполнение строительных работ;

- отчеты о проделанной работе по доведению основного средства до состояния, пригодного к использованию.

Если основное средство начали фактически эксплуатировать позже принятия его на учет, то к счету 01 (03) откройте субсчета «Основные средства на складе (в запасе)» и «Основные средства в эксплуатации». Принятие на учет основного средства отразите в общем порядке проводкой:

Дебет 01 (03) Кредит 08

– принято к учету основное средство.

Когда, наконец, основное средство будут фактически эксплуатировать, сделайте проводку:

Дебет 01 (03) субсчет «Основные средства в эксплуатации» Кредит 01 (03) «Основные средства на складе (в запасе)»

– введено в эксплуатацию основное средство.

Такой порядок следует из пункта 4 ПБУ 6/01 и Инструкции к плану счетов (счет 01, счет 03).

Здания, сооружения и другие объекты недвижимости можно принять на учет и ввести в эксплуатацию еще до того, как документы, подтверждающие переход права собственности, будут поданы на регистрацию. Это следует из пункта 41 Положения по бухучету и отчетности, пункта 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Ввод в эксплуатацию отражайте проводкой:

Дебет 01 субсчет «Основные средства, права собственности на которые не зарегистрированы» Кредит 08

– принято к учету и введено в эксплуатацию основное средство, право собственности на которое не зарегистрировано.

Принимая к учету имущество в качестве основного средства, комиссия устанавливает срок его полезного использования. Такой срок необходим для начисления амортизации. В бухучете амортизацию начисляйте с месяца, следующего за тем, в котором основное средство поставили на учет. То есть после отражения на счете 01 (03). Это установлено в пункте 21 ПБУ 6/01.

Такой же порядок применяют и к недвижимости, право собственности на которую не зарегистрировано (п. 52 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

В налоговом же учете амортизацию начисляйте с месяца, следующего за вводом основного средства в эксплуатацию. Такой порядок установлен в пункте 4 статьи 259 Налогового кодекса РФ. При этом срок, в течение которого первоначальную стоимость списывают, обычно устанавливают исходя из того, к какой амортизационной группе относится имущество.

Срок полезного использования основного средства для целей бухучета комиссия может определить двумя способами:

- по правилам, установленным в пункте 20 ПБУ 6/01;

- по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Первый способ. По правилам, установленным в пункте 20 ПБУ 6/01, срок полезного использования определяют исходя из следующих факторов:

- времени, в течение которого планируют использовать основное средство для извлечения доходов. В том числе для управленческих нужд, производства продукции, выполнения работ, оказания услуг;

- периода, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию, то есть физически изношенным или морально устаревшим. При этом учитывают режим (количество смен) и негативные условия эксплуатации основного средства, а также систему или периодичность проведения ремонта;

- нормативно-правовых и других ограничений использования основного средства (например, срока аренды).

Второй способ. Классификация, утвержденная постановлением Правительства РФ от 1 января 2002 г. № 1, обязательна для целей налогового учета. Однако применять классификацию можно и при определении срока полезного использования основного средства для целей бухучета. Это следует из абзаца 2 пункта 1 постановления Правительства РФ от 1 января 2002 г. № 1, пункта 4 статьи 258 Налогового кодекса РФ и подтверждается в письме Минфина России от 21 января 2003 г. № 16-00-14/17.

Подробнее об определении срока полезного использования по классификации см. Как в налоговом учете определить срок полезного использования амортизируемого имущества.

Выбранный вариант определения срока полезного использования основного средства закрепите в учетной политике для целей бухучета.

Срок полезного использования основного средства установите приказом руководителя, составленным в произвольной форме. В дальнейшем этот срок можно пересмотреть только после проведения реконструкции, модернизации, достройки или дооборудования основного средства. Во всех остальных случаях срок полезного использования основного средства пересмотреть нельзя вне зависимости от того, эксплуатируют или нет основное средство после окончания ранее установленного срока полезного использования. Такой порядок следует из абзаца 6 пункта 20 ПБУ 6/01 и пунктов 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Совет: установите одинаковые сроки полезного использования основного средства для целей бухгалтерского и налогового учета. И тогда вам не придется отражать временные разницы (п. 8 ПБУ 18/02).

Обратите внимание: срок полезного использования основного средства, установленный в бухучете, важен при расчете налога на имущество. Связано это с тем, что налог на имущество рассчитывают с остаточной стоимости основного средства, сформированной в бухучете (п. 1 ст. 375 НК РФ).

Чем больше срок полезного использования основного средства, установленный для целей бухучета, тем дольше организация будет платить налог на имущество. Соответственно, чем меньше срок, тем меньшую сумму налога на имущество организация заплатит в бюджет.

Поэтому если в бухучете срок полезного использования установлен меньше, чем в налоговом учете, то не исключено, что при проверке налоговая инспекция потребует это обосновать. Чтобы исключить эти разногласия, в приказе обоснуйте различия в сроках для целей бухгалтерского и налогового учета.

Ситуация: как для целей бухучета определить срок полезного использования основного средства, если оно состоит из нескольких частей?

Если у частей сроки полезного использования существенно отличаются, то каждую из них учитывайте как отдельный объект основного средства. Если не отличаются – учтите такие части в составе одного основного средства.

Такой порядок прямо установлен абзацем 2 пункта 6 ПБУ 6/01. При этом приспособления, первоначальная стоимость которых не превышает 40 000 руб. или другого установленного в учетной политике предела, можно учесть в составе материалов и списать в расходы в момент ввода в эксплуатацию, а не через амортизацию (абз. 4 п. 5 ПБУ 6/01).

Если сроки полезного использования частей существенно не отличаются, то исходя из принципа рациональности ведения бухучета такие части учитывайте в составе одного основного средства. Это следует из абзаца 2 пункта 6 ПБУ 6/01 и пункта 6 ПБУ 1/2008.

Поскольку критерий существенности отличия сроков полезного использования законодательством не установлен, определите его самостоятельно в учетной политике для целей бухучета (п. 7, 8 ПБУ 1/2008).

Ситуация: как определить срок полезного использования основного средства, бывшего в эксплуатации?

Срок полезного использования при определенных условиях можно уменьшить на период, когда оно уже эксплуатировалось. При этом учтите, что для бухгалтерского и налогового учета установлены различные правила.

Для целей налогового учета срок полезного использования определяют на основании Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. При этом если приобретенное основное средство ранее уже эксплуатировалось, то при расчете амортизации линейным методом срок полезного использования можно уменьшить на срок службы у предыдущего собственника. Такое указание есть в пункте 7 статьи 258 Налогового кодекса РФ.

При нелинейном методе основное средство, бывшее в эксплуатации, включают в ту амортизационную группу, в которой было учтено у предыдущего собственника. То есть срок полезного использования не уменьшается. Это следует из пункта 12 статьи 258 Налогового кодекса РФ.

Подробнее об этом см. Как в налоговом учете рассчитать амортизацию бывших в эксплуатации основных средств.

В бухучете срок полезного использования основного средства организация определяет самостоятельно с учетом критериев, перечисленных в пункте 20 ПБУ 6/01. Об этом же говорится и в письме Минфина России от 27 марта 2006 г. № 03-06-01-04/77. Формально уменьшение срока полезного использования на срок службы у предыдущего собственника в нем не предусмотрено. Однако в этом пункте сказано, что срок полезного использования нужно определять с учетом предполагаемого физического износа основного средства. Поэтому срок полезного использования можно установить таким же, как и в налоговом учете. То есть уменьшить на срок эксплуатации у предыдущего собственника – при линейном методе или оставить без изменения – при нелинейном методе. При этом выбранный срок полезного использования объекта основных средств устанавливается приказом руководителя, составленным в произвольной форме.

Из этого правила есть исключения. В бухучете организация может устанавливать срок полезного использования на основании Классификации, предусмотренной для налогового учета (абз. 1 п. 1 постановления Правительства РФ от 1 января 2002 г. № 1). Такой вариант организация должна закрепить в учетной политике для целей бухучета. В этом случае при приобретении основного средства, бывшего в эксплуатации, срок полезного использования в бухгалтерском и налоговом учете может не совпасть, даже если применяете линейный метод. В результате в учете организации будут возникать временные разницы (п. 8 ПБУ 18/02).

Cовет: если рассчитываете амортизацию в налоговом учете линейным методом, в учетной политике для целей бухучета установите, что срок полезного использования по новым основным средствам определяется согласно Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, по бывшим в эксплуатации – согласно пункту 20 ПБУ 6/01. Такая формулировка позволит избежать временных разниц. Если применяете в налоговом учете нелинейный метод, то в бухучете целесообразно опираться только на Классификацию, утвержденную постановлением Правительства РФ от 1 января 2002 г. № 1.

Ситуация: можно ли в бухучете уменьшить срок полезного использования основных средств? При инвентаризации было выявлено, что по некоторым из объектов такой срок завышен.

Ответ: да, можно, при условии, что изначально срок полезного использования был установлен ошибочно.

Ведь если ошибки не было, то и скорректировать срок полезного использования не получится. Такая возможность в законодательстве не предусмотрена.

В бухучете срок полезного использования основных средств можно устанавливать самостоятельно при принятии к учету. И только если в результате проведенной реконструкции или модернизации, достройки или дооборудования характеристики основного средства улучшились, организация пересматривает срок полезного использования данного объекта. Такой порядок установлен в пункте 20 ПБУ 6/01 и пунктах 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Причем речь идет о пересмотре срока в сторону увеличения. Об этом говорится в пункте 27 ПБУ 6/01. А вот уменьшение срока полезного использования основных средств, правильно установленного организацией, действующими нормативными актами по бухучету не предусмотрено.

Совсем другое дело, если срок полезного использования изначально установлен неверный. Например, основное средство включено не в ту амортизационную группу или в компьютерную программу были внесены неточные сведения. Допущенная ошибка приводит к неправильному расчету амортизационных отчислений и налога на имущество. Поэтому исправить ее необходимо. Такая обязанность установлена в пункте 4 ПБУ 22/2010.

Изменение срока полезного использования приведет к тому, что нужно будет пересчитать и налог на имущество. Скорректировать придется налог с того момента, когда ошибка была допущена (п. 1 ст. 54 НК РФ, письмо ФНС России от 27 июля 2009 г. № 3-2-09/150).

Ситуация: можно ли в бухучете уменьшить срок полезного использования недвижимости, приобретенной до 1 января 2006 года, на тот период, когда ее эксплуатировали как объект жилого фонда? До того как помещение перевели из жилого в нежилое, по нему начисляли износ.

Ответ: нет, нельзя.

Ведь при переводе недвижимости из жилого фонда в нежилой (без выполнения работ по перепланировке, переустройству и т. д.) срок полезного использования основного средства пересмотру не подлежит.

В бухучете срок полезного использования основных средств устанавливают самостоятельно в момент получения, приобретения или завершения строительства объекта. В дальнейшем он может быть пересмотрен только после проведения реконструкции, модернизации, достройки или дооборудования основного средства, предусматривающих улучшение характеристик объекта. Во всех остальных случаях срок полезного использования основного средства не пересматривают. Это следует из пункта 20 ПБУ 6/01 и пунктов 59, 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Амортизацию по основным средствам, переведенным из жилого в нежилой фонд, тоже начисляют в общем порядке. То есть начиная с месяца, следующего за месяцем принятия недвижимости к учету в качестве объекта нежилого фонда на счет 01 «Основные средства» (или счет 03 «Доходные вложения в материальные ценности»). Это следует из пункта 21 ПБУ и пунктов 52, 61 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Расчет амортизационных отчислений зависит от срока полезного использования основного средства. Это следует из пункта 19 ПБУ 6/01, пунктов 54, 57 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Подробнее о том, как в данной ситуации рассчитать амортизацию в налоговом учете, см. Как в налоговом учете определить срок полезного использования амортизируемого имущества.

Ситуация: можно ли в бухучете корректировать – уменьшать или увеличивать – срок полезного использования основного средства как оценочную величину (на основании пункта 3 ПБУ 21/2008)?

Ответ: нет, нельзя.

Ведь в учете основных средств нужно ориентироваться в первую очередь на положения ПБУ 6/01. Он приоритетнее ПБУ 21/2008.

Срок полезного использования основного средства определяют на момент принятия его к учету исходя из ожидаемого срока его полезного использования и физического износа (абз. 1 п. 20 ПБУ 6/01).

В случае реконструкции, модернизации, достройки или дооборудования, то есть улучшения технических характеристик основного средства, срок полезного использования можно пересмотреть.

Такой порядок предусмотрен абзацем 6 пункта 20 ПБУ 6/01, пунктом 60 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Данные нормы содержат правила установления, а также изменения в отдельных конкретных случаях первоначального срока полезного использования. Однако из пункта 20 ПБУ 6/01 не следует указаний на такие обстоятельства:

– правило об установлении срока полезного использования в момент принятия к учету основного средства должно восприниматься как запрет на его пересмотр;

– правило об увеличении срока полезного использования в результате улучшения технических характеристик рассматривается как единственный случай.

Согласно пункту 3 ПБУ 21/2008 срок полезного использования основного средства является оценочным значением. Оценочное значение, в частности, может изменяться путем корректировки величины, которая отражает погашение стоимости актива (п. 2 ПБУ 21/2008).

Применительно к рассматриваемой ситуации это означает, что при корректировке срока полезного использования остаточную стоимость основного средства следует распределить на оставшийся новый срок полезного использования.

Из норм ПБУ 21/2008 следует, что появление новой информации является основанием для изменения срока полезного использования основного средства в течение его эксплуатации. Таким образом, если у организации появилась новая информация (об ожидаемом физическом износе, изменении режима эксплуатации и т. д.), она должна скорректировать срок полезного использования исходя из оценки существующего положения дел, ожидаемых будущих выгод.

Вместе с тем, возможна и другая трактовка абзаца 1 пункта 20 ПБУ 6/01. Исходя из его буквального смысла срок полезного использования объекта основных средств не изменяется в процессе эксплуатации (кроме случаев улучшения технических характеристик), поскольку его устанавливают при принятии объекта к учету. То есть если такое толкование рассматривать как запрет на изменение срока полезного использования в процессе эксплуатации основного средства, то норма пункта 3 ПБУ 21/2008 будет противоречить ПБУ 6/01. Следовательно, к сроку полезного использования основного средства она не применяется. Это объясняется тем, что в учете основных средств ПБУ 6/01 является более приоритетным, чем ПБУ 21/2008.

Внимание: если решите воспользоваться пунктом 3 ПБУ 21/2008 и изменить срок полезного использования основного средства не по основаниям, указанным в ПБУ 6/01, то возможны споры с налоговой инспекцией. Это связано с тем, что уменьшение срока полезного использования приведет к занижению налоговой базы по налогу на имущество, определяемой на основании данных бухучета (абз. 2 п. 1 ст. 375 НК РФ).

Добавить комментарий