Внеоборотные активы формула

Вопросы, рассмотренные в материале:

- Как связаны оборотные и внеоборотные активы организации

- Как оценить и рассчитать внеоборотные активы организации

- К какому разделу внеоборотных активов организации относится деловая репутация

- По каким статьям внеоборотные активы организации отражаются в балансе

Сегодня компания может получать прибыль лишь при условии принятия грамотных решений относительно пропорций вложения средств в основной и оборотный капитал. Причем делается это еще до запуска производственной деятельности. Более подробно о внеоборотных активах организации вы узнаете в данной статье.

Содержание

- Что такое внеоборотные и оборотные активы организации

- Что включают в себя внеоборотные активы организации

- Как организация приобретает внеоборотные активы

- Подробнее о составе внеоборотных активов организации

- Управление внеоборотными активами организации

- Оценка внеоборотных активов организации

- Как рассчитать внеоборотные активы организации

- Учетная политика организации в части вложений во внеоборотные активы

- Инвестиционные вложения во внеоборотные активы организации

- Как рассчитать величину скорректированных внеоборотных активов

- Пример расчета скорректированных внеоборотных активов

- Скорректированные внеоборотные активы в балансе

Что такое внеоборотные и оборотные активы организации

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база. Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход. Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям. Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах. На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Что включают в себя внеоборотные активы организации

Они состоят из:

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Преимущества:

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

Недостатки:

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.

|

Нематериальные активы |

Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр. |

|

Основные средства |

Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование |

|

Незавершенное строительство |

Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации. Данная сумма входит во внеоборотные средства, так как она исключена из оборота |

|

Долгосрочные финансовые вложения |

Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года. А именно: 1. Затраты по долевому участию в уставном капитале других компании. 2. Акции и облигации, приобретенные на долгосрочной основе. 3. Долгосрочные займы, кредиты. 4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени |

Читайте также: Как считать коэффициент текущей ликвидности: основные формулы

Как организация приобретает внеоборотные активы

По методу переноса стоимости внеоборотные средства бывают трех видов, при этом их стоимость:

- Сокращается за счет переноса амортизационных отчислений на себестоимость производимой продукции (станки, здания, пр.).

- Уменьшается по причине истощения (полезные ископаемые, лес, пр.).

- Не снижается (земля).

В данном случае можно говорить о нескольких способах приобретения:

- оплата наличными продавцу;

- в кредит;

- обмен на акции и другие ценные бумаги;

- строительство, для которого прибегают к услугам подрядной организации;

- бартерный обмен;

- самостоятельное строительство.

Подробнее о составе внеоборотных активов организации

Материальные внеоборотные активы.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов. При учете земельных участков используется их рыночная цена на момент сделки или кадастровая стоимость, для зданий и сооружений – цена покупки/строительства.

Незавершенные капитальные сооружения, как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Мебель, инструменты, торговый инвентарь учитывают по цене приобретения. Стоимость животных и многолетних насаждений оценивается несколько сложнее, поэтому подробно рассматривается в специализированных источниках, таких как cxychet.ru, consultant.ru.

Стоимость основных средств организации, внеоборотных активов постепенно переносится на продукцию и ежегодно снижается на размер амортизации. Срок амортизации, а значит, и сумма, которая относится на себестоимость и на которую сокращается стоимость объектов, устанавливается законом.

Остаточная стоимость – это разница изначальной стоимости объекта с амортизацией за период эксплуатации. На незаконченное строительство, неустановленное оборудование амортизация не начисляется. К остальным внеоборотным средствам относятся затраты на рекультивацию земельных участков, капитальный ремонт, изменяющий стоимость объектов.

Существуют такие способы получения данных ресурсов: покупка, получение в качестве подарка, обмен либо формирование за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставный капитал нового акционерного общества, тогда они обязательно фиксируются в учредительных документах.

Читайте также: Кэш-пулинг – эффективная система распределения средств и особенности ее в РФ

Нематериальные активы.

Это объекты многократного пользования (свыше одного года), которые не имеют материальной формы, но нужны компании для ведения хозяйственной деятельности.

Для признания объекта нематериальным средством организации необходимо, чтобы выполнялся ряд требований:

- Объект способен приносить экономические выгоды в будущем, участвовать в производстве товара, осуществлении работ, предоставлении услуг.

- Предприятие имеет право на экономические выгоды, приносимые этим объектом в будущем.

- Объект отчуждается от остальных ресурсов.

- Его использование должно продолжаться более одного года или операционного цикла, если последний оказывается длиннее 12 месяцев.

- Организация не собирается продавать объект в течение года/операционного цикла.

- Можно достоверно определить фактическую стоимость.

- У него нет материальной формы.

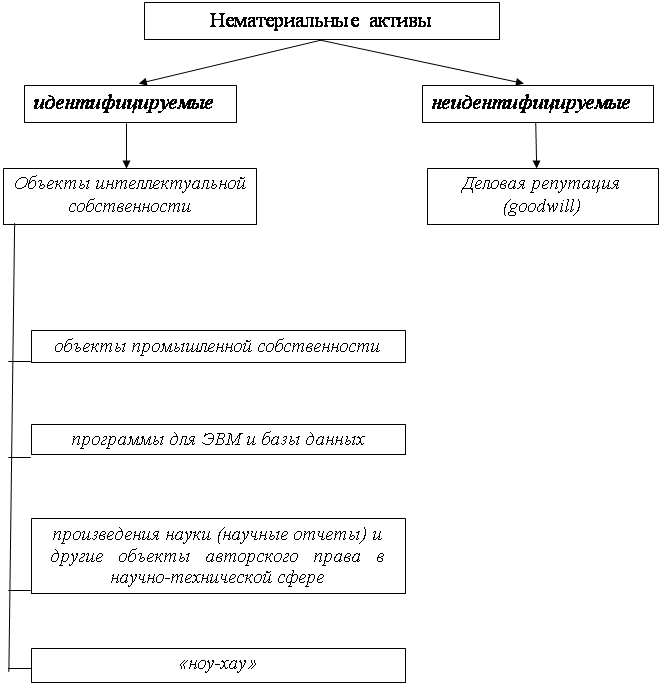

Так, к нематериальным средствам относятся научные литературные произведения, компьютерные программы, ноу-хау, товарные знаки, библиотечные фонды, пр. Кроме того, сюда входит так называемый «гудвил», то есть деловая репутация организации, ее условная стоимость.

Здесь стоит упомянуть такие явления, как товарный знак, то есть обозначение для индивидуализации продукции, выполненных работ или услуг, и брэнд – обозначение для идентификации товаров, работ, услуг, для различия товара с предложениями других представителей данного сектора рынка.

Нельзя считать нематериальными средствами организации:

- расходы на образование юридического лица;

- интеллектуальные качества персонала, их квалификацию, мотивацию к труду.

Принято выделять два вида нематериальных ресурсов:

- Идентифицируемые. В эту группу относится интеллектуальная собственность и имущественные права, из которых организация может извлекать выгоду на протяжении продолжительного отрезка времени.

- Неидентифицируемые. Их в некоторых случаях можно считать активом, яркий пример – гудвил, о котором говорилось выше.

Долгосрочные финансовые вложения.

Среди них выделяют такие виды:

- Облигации со сроком погашения свыше одного года, векселя, депозитные сертификаты. Подобные вложения используются, если компания хочет извлекать прибыль в виде процентов по ценным бумагам.

- Покупка акций закрытых/открытых АО и долей в ООО. Данный шаг позволяет установить контроль над соответствующими субъектами и получать прибыль в виде дивидендов. Иногда целью становится контроль поставок сырья или создание новой системы сбыта.

- Предоставление займов. Здесь достигаются сразу две цели: получение дохода, расширение производства сырья на предприятии-поставщике.

- Инвестиции для укрепления финансового положения дочерних фирм.

- Прочие финансовые вложения, имеющие продолжительность свыше года.

Кроме того, сюда можно отнести дебиторскую задолженность, срок погашения которой составляет несколько лет.

Незавершенное строительство.

Это сумма незавершенных капитальных вложений. Сюда входят расходы на строительно-монтажные работы, не подкрепленные актами приемки-передачи основных средств и иными документами (в том числе подтверждающими государственную регистрацию объектов недвижимости, согласно законодательству). А также речь идет о покупке зданий, оборудования, транспорта, инструмента, инвентаря, иных материальных объектов, рассчитанных на длительное пользование, прочих капитальных работах и затратах (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на обучение персонала для вновь строящихся организаций, пр.).

Оборудованием, требующим монтажа, также считают оснащение, вводимое в эксплуатацию лишь после сборки частей и прикрепления к фундаменту, опорам, междуэтажным перекрытиям и иным несущим конструкциям.

К этой же группе принято причислять комплекты запасных частей оснастки, контрольно-измерительную аппаратуру или другие приборы для монтажа в составе устанавливаемого оборудования.

Читайте также: Оптимизация управления затратами

Управление внеоборотными активами организации

Операционным внеоборотным средствам необходимо пройти три стадии, чтобы совершить кругооборот стоимости:

- Основные и нематериальные средства во время использования и износа переносят часть стоимости на готовую продукцию. Данный процесс длится на протяжении целого ряда операционных циклов до того момента, пока отдельные виды ресурсов не окажутся полностью изношены.

- При реализации продукции износ накапливается в виде амортизационного фонда компании.

- Средства амортизационного фонда входят в состав собственного капитала организации. Внеоборотные активы восстанавливаются за счет средств этого резерва: текущий и капитальный ремонт, приобретение аналогичных новых активов и пр.

Время, которое уходит на весь цикл для конкретных видов операционных внеоборотных средств свидетельствует о сроке их службы. Для расчета последнего используют такую формулу:

![]()

где ПОва–время полного оборота (срок службы) конкретных видов операционных внеоборотных активов, измеряется в годах;

На – годовая норма амортизации в процентах.

Особенности цикла стоимостного кругооборота операционных внеоборотных средств учитываются при построении управления данными долгосрочными активами организации. Хотя операционные внеоборотные ресурсы делятся на большое количество отдельных видов и групп, цель финансового менеджмента в данной области достаточно проста – обеспечить их своевременное обновление и наиболее эффективное применение.

Читайте также: Методы управления валютными рисками: кратко и по делу

Оценка внеоборотных активов организации

Оценка может производиться исходя из:

- Фактической стоимости, иными словами, по сумме, уплаченной наличными средствами или их эквивалентами – сюда входят затраты на покупку, доставку и установку внеоборотных ресурсов.

- Ликвидационной стоимости, то есть чистой стоимости, которая осталась после завершения срока полезной службы (за вычетом затрат по выбытию).

- Балансовой стоимости, или по стоимости, указанной в балансе.

Важно понимать, что данные ресурсы изнашиваются при эксплуатации. Принято выделять такие варианты износа:

- Физический. Возникает из-за возникающей во время работы механической нагрузки на оборудование.

- Моральный. Является результатом научно-технического прогресса и может возникать по причине роста производительности труда в отраслях, производящих оборудование, либо из-за увеличения производительности самой техники.

- Социальный. Использование некоторых внеоборотных активов приводит к повышению вредности труда, уровня производственного травматизма, профессиональных заболеваний.

- Экологический. Вне зависимости от возраста некоторые подобные ресурсы не могут использоваться, так как способны вредить окружающей среде.

Все перечисленные изменения приводят к снижению стоимости внеоборотных активов. Но она не может полностью исчезнуть, ведь тогда организация теряет вложенные ранее средства. А значит, цена внеоборотных активов переносится на стоимость произведенного товара. Данный принцип и скрывается под термином «амортизация».

Для регистрации и оценки внеоборотных активов бюджетной организации используют способы, базирующиеся на стоимостных и натуральных величинах. В состав первых входят начальная цена, остаток, манипуляции на восстановление стоимости и завершающая цена.

- При выводе товара на рынок его оценивают по начальной цене, то есть совокупности расходов на покупку, изготовление, доставку, установку товара. Начальная стоимость продукта может изменяться, если в дальнейшем он будет улучшен и реструктуризирован.

- Остатком называют разницу между начальной ценой и износом. В соответствии с этой величиной принято указывать стоимость товара в бухгалтерском балансе организации.

- Манипуляции на восстановление цены – это процесс определения начальной стоимости товара после процедуры оценки. Цена продукта на рынке предполагает сумму, которую клиент готов отдать за него.

- Завершающая цена, то есть ценовая категория, регулируемая специальной комиссией, если требуется определить возможность банкротства компании либо если этого требует руководство организации.

Для исчисления основных средств предприятия была принята такая величина, как инвентарный объект.

Прежде чем организация начнет получать прибыль от внеоборотного актива, ей нужно внести средства на его приобретение/улучшение. Расходы, которых требуют внеоборотные активы организации, размещены в колонке по кредиту. В их число входят:

- расчеты с поставщиками;

- плата за транспортировку объекта, его улучшение;

- сумма, выплачиваемая в соответствии с договором строительного подряда, если речь идет о постройке;

- оплата консультаций, необходимых для покупки активов;

- таможенные пошлины;

- оплата услуг фирм-посредников.

ПОМНИТЕ! В данном перечне учитываются только затраты, непосредственно связанные с покупкой/производством активов.

Для чего подсчитывать внеоборотные средства? Их бухгалтерский учет преследует сразу несколько задач:

- расчет объема налоговых отчислений;

- определение стабильности работы организации;

- отслеживание динамики развития компании;

- подсчет собственных резервов.

ВАЖНО! Менеджер должен время от времени анализировать данные показатели и их динамику, чтобы более грамотно подходить к плану развития, видеть сильные и слабые стороны организации. Допустим, снижение показателей требует поиска дополнительных источников для создания новых долгосрочных активов.

Читайте также: Методы бережливого производства

Как рассчитать внеоборотные активы организации

Основным показателем при расчетах внеоборотных активов является рентабельность. Она позволяет понимать:

- качество управления активами;

- эффективность их использования с целью извлечения дохода.

Добиться повышения рентабельности позволяют такие условия:

- растет прибыль компании;

- увеличена стоимость товаров, услуг;

- снижен размер затрат;

- повышается оборачиваемость активов.

ВАЖНО! Чтобы рассчитать рентабельность внеоборотных активов, необходимо разделить чистый доход на среднюю стоимость. Под первым принято понимать выручку за вычетом всех расходов. Все вычисления осуществляют в рублях, и в итоге получается коэффициент, позволяющий судить об эффективности использования внеоборотных активов.

Учетная политика организации в части вложений во внеоборотные активы

Внеоборотные средства используют в производстве, но при этом не расходуют – речь идет об основных средствах компании, объектах и ценностях.

Бухгалтерский баланс начинается с главы I «Внеоборотные активы», которую разделяют на 8 групп по возможности отчуждения:

Ст. 1110 – НМА.

Нематериальные, но несут для компании определенную ценность. Это могут быть:

- знаки товаров или услуг;

- произведения литературы, искусства, научные труды;

- устройства, изобретения или создание полезных моделей;

- нововведения, ноу-хау, успехи в селекции;

- бренд, имидж компании, при условии, что он может выступать в роли объекта продажи.

Ст. 1120.

Достижения, полученные в процессе исследований и разработок, – при этом принимаются во внимание вложения, которые привели к результату.

Здесь учитываются:

- размер активов, затраченных на покупку материальной базы;

- выплата зарплат сотрудникам и сервисным службам;

- отчисления социального характера (взносы, пр.);

- износ использованного оборудования;

- цена оборудования, приборов, оснастки, потребовавшихся для проведения работ;

- иные затраты.

Ст. 1130 – ОС.

Материальные ценности, которые компания применяла в производственных и руководящих целях более 12 месяцев.

Сюда входят:

- здания;

- другие постройки;

- вычислительная техника;

- оборудование для разного рода измерений;

- транспортные средства;

- инструментная основа;

- многолетние растения;

- животные, находящиеся в собственности фирмы.

Ст. 1140 – Прибыльные инвестиции в материальные ценности.

В их состав входят средства, предоставляемые предприятием другим лицам для получения выгоды.

Ст. 1150 – Денежные вложения компании.

Внеоборотные активы организации, размещенные в разделе «Денежные вложения компании», представляют собой инвестиции длительного характера, чей срок превышает 1 год. Их размер отображается на конец года с учетом корректировочных данных. Речь идет о:

- бумагах, представляющих материальную ценность;

- вливании средств в дочерние компании либо уставный капитал других фирм;

- займах другим организациям, вкладах по депозиту и дебиторской задолженности, которая приобретена в результате переуступки долга.

Ст. 1160 – Налоговые активы отложенного порядка.

Это часть налога на прибыль, которая была отложена и позволяет сократить размер пошлины за следующий период.

Ст. 1170 – Прочие.

Здесь фиксируется имущество, которое не подходит ни в одну из названных групп, при этом используется дольше одного года:

- вложения в другое внеоборотное имущество;

- траты, рассчитанные на будущий период, такие как паушальный платеж, предназначенный для оплаты франшизы;

- совокупный объем авансовых платежей, предназначенных для строительства объектов, входящих в имущество организации и внеоборотные активы.

Ст. 1100 – Итоговые показатели по разделу I.

Этот раздел предполагает расчет суммы средств по данной главе. Сведения приводят за три периода на последний день календарного года – отчетного, прошлого и позапрошлого.

Читайте также: Виды денежных потоков организации

Инвестиционные вложения во внеоборотные активы организации

Чтобы внеоборотные средства приносили пользу, в них нужно инвестировать, то есть предусмотреть расходы на восполнение основных средств, их покупку, реализацию.

Если говорить точнее, то речь идет о расходах на:

- возведение и реставрацию строений;

- покупку, производство товаров/услуг;

- насаждение, уход за многолетними растениями;

- создание пастбищ и увеличение поголовья скота.

Вложения в постройки бывают подрядные и хозяйственные. При формировании подрядных привлекают сторонние компании, а в случае с хозяйственными работами ведется собственными силами организации.

Эффективность деятельности и повышение качества производства невозможны без периодического внесения поправок в процессы и улучшения знаний по использованию данного вида ресурсов. Прямая обязанность руководства состоит в том, чтобы все время искать новые подходы к реализации активов.

Внеоборотные активы отличаются продолжительностью и многозадачностью использования. Все манипуляции отражаются в бухгалтерском балансе по регламенту и правилам, установленным приказом № 94Н, нормативно-правовыми актами бухгалтерского учета в организации.

Добавить в «Нужное»

Обновление: 14 ноября 2017 г.

В процессе осуществления финансового анализа, проводимого в отношении хозяйствующего субъекта — должника, рассчитывается определенный перечень показателей, характеризирующих его финансово-хозяйственную деятельность. Для осуществления анализа предварительно рассчитываются скорректированные показатели, и поэтому заинтересованные лица задаются ответом на вопрос «скорректированные внеоборотные активы: формула».

Как рассчитать величину скорректированных внеоборотных активов

Для того, чтобы произвести расчет скорректированного показателя внеоборотных активов, необходимо произвести сложение следующих показателей (Постановление Правительства от 25.06.2003№ 367):

- показатель, отражающий величину нематериальных активов хозяйствующего субъекта на отчетную дату, из которой вычитается показатель величины деловой репутации хозяйствующего субъекта;

- показатель, отражающий величину имеющихся у предприятия на отчетную дату основных средств (за исключением капитальных затрат, которые были произведены на основные средства, арендуемые хозяйствующим субъектом);

- величина, имеющаяся у предприятия на отчетную дату незавершенных капитальных вложений (за исключением указанных затрат на основные средства, которые предприятие арендует);

- показатель, отраженный в бухгалтерском балансе предприятия, величины доходных вложений в материальные ценности;

- показатель, отраженный в балансе предприятия, отражающий сведения о долгосрочных финансовых вложениях:

- показатель, отражающий величину имеющихся у предприятия на отчетную дату внеоборотных активов, относимых к прочим.

Пример расчета скорректированных внеоборотных активов

Приведем пример расчета величины скорректированных внеоборотных активов по следующим исходным данным ООО «ПланетаПлюс»:

Для удобства расчета скорректированной величины внеоборотных активов составляется таблица 1.

Таблица 1. Расчет скорректированной величины внеоборотных активов

| Показатель | код строки по балансу (пояснения) | на 31.12.2014 |

на 31.12.2015 |

на 31.12.2016 |

|---|---|---|---|---|

| 1а. Нематерильные активы, всего | 1110 | 34 785 | 33 789 | 31 433 |

| 1б. в т.ч. деловая репутация предприятия | пояснения | 20 654 | 23 000 | 25 600 |

| 1. Показатель нематериальных активов, принимаемый в расчет (1а –1б) | — | 14 131 | 10 789 | 5 833 |

| 2а. Основные средства, всего | 1150 | 675 389 | 893 456 | 930 672 |

| 2б. в т.ч. сумма капитальных затрат на основные средства | пояснения | 12 784 | 14 562 | 13 665 |

| 2. Показатель основных средств, принимаемый в расчет (2а –2б) | — | 662 605 | 878 894 | 917 007 |

| 3а. Незавершенные капитальные вложения, всего | пояснения | 89 566 | 76 455 | 88 533 |

| 3б. в т.ч. незавершенные капитальные затраты по объектам основных средств, которые предприятие арендует | пояснения | 5 789 | 6 322 | 6 455 |

| 3. Показатель незавершенных капитальных вложений, который принимается в расчет (3а – 3б) | — | 83 777 | 70 133 | 82 078 |

| 4. Доходные вложения в материальные ценности | 1160 | 66 453 | 62 347 | 51 422 |

| 5. Долгосрочные финансовые вложения | 1170 | 76 459 | 84 277 | 77 338 |

| 6. Прочие внеоборотные активы | 1190 | 91 556 | 71 645 | 89 433 |

| 7. Скорректированные внеоборотные активы (1 + 2 + 3 + 4 + 5 + 6) | — | 994 981 | 1 178 085 | 1 223 111 |

Скорректированные внеоборотные активы в балансе

Указанную скорректированную величину внеоборотных активов можно рассчитать при сложении строк бухгалтерского баланса:

Скор. ВНА = стр. 1110 + стр. 1150 + стр. 1160 + стр. 1170 + стр.1190.

В заключение необходимо отметить, что к внеоборотным активам относятся активы, которые хозяйствующий субъект использует в своей деятельности длительное время (более двенадцати месяцев) и которые приносят доход организации. В процессе осуществления финансового анализа, проводимого в отношении хозяйствующего субъекта — должника, рассчитывается определенный перечень показателей, характеризирующих его финансово-хозяйственную деятельность, к которым и относится показатель скорректированных активов, относимых к внеоборотным.

Активы организации состоят из двух разнородных частей: оборотной и внеоборотной. Внеоборотная часть – это активы, срок использования которых выше годичного. В практике финансового анализа хозяйствующего субъекта используется понятие скорректированных внеоборотных активов (СВНА). Корректировка происходит по ряду показателей внеоборотных активов путем их исключения из общей суммы. Скорректированные внеоборотные активы используются в расчетах ключевых относительных показателей экономической стабильности фирмы.

Постановление №367, о нем упоминалось выше, — практическое руководство к действию для арбитражных управляющих. Управляющий, одной из обязанностей которого является проведение аналитической работы, направленной на оценку реального финансового состояния банкрота, перспектив возврата его долгов, использует показатель СВНА сам по себе, равно как и в составе расчетов.

Согласно Правилам, на основе СВНА исчисляется несколько экономических коэффициентов:

- Показатель обеспеченности хозяйствующего субъекта его активами. Он входит в группу коэффициентов, характеризующих уровень платежеспособности организации.

Это величина активов на единицу долга, определяемая отношением суммы ликвидных активов и СВНА к обязательствам. - Показатель обеспеченности хозяйствующего субъекта собственными оборотными средствами, или доля этих средств в сумме всех оборотных активов. Он входит в группу коэффициентов, определяющих финансовую устойчивость организации. Это результат разницы между собственными средствами и СВНА, в отношении к объему оборотных активов.

- Скорректированные внеоборотные активы (СВНА) – это активы вне оборота, из суммы которых исключены некоторые величины.

- Данные для расчета СВНА берутся из баланса, а также ряда расшифровывающих его данные учетных записей.

- Расчет СВНА необходим при проведении процесса банкротства организации. Данные используются арбитражными управляющими в целях объективной оценки платежеспособности должника.

- Полученные данные используются сами по себе и в составе ряда экономических коэффициентов.

Добавить комментарий