Цеховая себестоимость производственной себестоимости

Финансы и кредит / Бухгалтерский управленческий учет / 2.2 Классификация затрат для исчисления себестоимости продукции

Совокупность затрат, связанных с производством и реализацией продукции, образует себестоимость. Себестоимость характеризует в обобщенном виде уровень развития и эффективность производства, а также целесообразность выпуска той или иной продукции. От уровня себестоимости зависят прибыль и уровень рентабельности. Поэтому одной из существенных задач каждого хозяйствующего субъекта является комплексное и эффективное управление себестоимостью.

Себестоимость продукции – это сумма прямых материальных, трудовых и прочих производственных и непроизводственных затрат, отнесенных на продукцию, произведенную и реализованную в определенном периоде.

В зависимости от специфики деятельности хозяйствующих субъектов, организации бухгалтерского и управленческого учета, потребностей руководителя и менеджеров выделяют различные виды себестоимости:

· себестоимость единицы продукции;

· фактическую себестоимость;

· цеховую себестоимость;

· производственную себестоимость;

· полную себестоимость;

· плановую себестоимость;

· нормативную себестоимость.

Себестоимость единицы продукции рассчитывается обычно делением общей себестоимости на общее число единиц продукции.

Фактическая себестоимость – совокупность данных о фактически произведенных затратах.

Цеховая себестоимость – совокупность затрат на производство продукции в пределах цеха, она включает в себя прямые затраты и общепроизводственные расходы.

Производственная себестоимость – это затраты на производство выпущенной продукции.

Полная себестоимость – производственная себестоимость и затраты по реализации продукции.

Плановая себестоимость определяется на основе запланированных расходов.

Нормативная себестоимость рассчитывается с использованием нормативных значений.

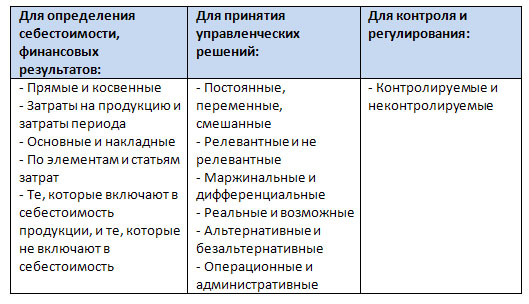

Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков (табл. 2.1).

К включаемым в себестоимость продукции затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию.

Не включаются в себестоимость продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов), и часть расходов будущих периодов.

К незавершенному производству относят затраты на незаконченную производством продукцию. Например, в строительной организации затраты на возведение фундамента, стен здания и выполнение других работ вплоть до окончания строительства объекта считаются незавершенным производством.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты (почтово-телеграфные, телефонные, командировочные).

Таблица 2.1 – Классификация затрат для исчисления себестоимости продукции

|

Признаки классификации |

Виды затрат |

|

1. По отношению к себестоимости продукции |

а) включаемые в себестоимость продукции б) не включаемые в себестоимость продукции |

|

2. По экономическому содержанию |

а) по элементам затрат б) по статьям калькуляции |

|

3. По экономической роли в процессе производства |

а) основные б) накладные |

|

4. По составу (однородности) |

а) одноэлементные б) комплексные |

|

5. По способу включения в себестоимость продукции |

а) прямые б) косвенные |

|

6. По периодичности возникновения |

а) текущие б) единовременные |

|

7. По участию в процессе производства |

а) производственные б) непроизводственные |

|

8. По эффективности |

а) производительные б) непроизводительные |

|

9. По отражению в бизнес-плане |

а) планируемые б) непланируемые |

|

10. По возможности нормирования |

а) нормируемые б) ненормируемые |

|

11. По временным периодам осуществления |

а) затраты предшествующего периода б) затраты отчетного периода в) затраты будущих периодов |

Эта группировка едина и обязательна для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Налоговым кодексом РФ предусмотрено выделение не пяти, а четырех элементов расходов:

1) материальные расходы;

2) расходы на оплату труда;

3) сумма начисленной амортизации;

4) прочие расходы.

Статьи калькуляции – это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

«Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях» рекомендуется следующая типовая группировка расходов по статьям калькуляции:

1) Сырье и материалы;

2) Возвратные отходы (вычитаются);

3) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4) Топливо и энергия на технологические цели;

5) Затраты на оплату труда;

1) Отчисления на социальные нужды;

2) Расходы на подготовку и освоение производства;

3) Общепроизводственные расходы;

4) Общехозяйственные расходы;

5) Потери от брака;

6) Прочие производственные расходы;

7) Расходы на продажу.

Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей – себестоимость проданной продукции.

В настоящее время в России разрешается общехозяйственные расходы по окончании месяца списывать на счета учета затрат на производство и капитальных вложений (20, 23, 25, 08) и на счет 90 «Продажи».

В первом случае общехозяйственные расходы включают в состав производственной себестоимости, а во втором – только в состав себестоимости проданной продукции наряду с коммерческими расходами. Следовательно, производственная себестоимость может исчисляться с учетом общехозяйственных расходов и без этих расходов. В первом случае формируется показатель полной производственной себестоимости, а во втором – неполной.

Основными называются затраты, непосредственно связанные с технологическим процессом производства. К ним относятся: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

Одноэлементными называются расходы, состоящие из одного элемента, например, заработная плата, амортизация.

Комплексными называются расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят: заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость. К ним относятся: затраты на сырье и основные материалы, зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно).

Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции. Например, в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

Нередко основные расходы отождествляют с прямыми, а накладные с косвенными. Накладные расходы действительно распределяют между объектами учета затрат и калькулирования косвенным способом. Вместе с тем значительная часть основных расходов также распределяется по соответствующим объектам косвенным способом: стоимость вспомогательных материалов, отчисления на социальные нужды. В ряде производств даже сырье и основные материалы распределяются по объектам учета затрат и калькулирования косвенным способом – пропорционально нормам расхода сырья и материалов, рецептурным нормам.

Способы распределения косвенных расходов зависят от вида распределяемых расходов, технологической особенности производства продукции и ряда других факто

ров. Например, отчисления в единый социальный налог распределяют по объектам пропорционально заработной плате работников. Общепроизводственные и общехозяйственные расходы распределяются между объектами различными способами: пропорционально либо заработной плате производственных рабочих, либо плановым и сметным затратам.

К текущим относятся затраты, имеющие частую периодичность, например расходы на сырьё и материалы; к единовременным (однократным) – расходы на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др. Единовременные расходы часто называют дискреционными затратами.

Производственные затраты непосредственно связаны с производством продукции, выполнением работ и оказанием услуг, и они включаются в их себестоимость. К производственным затратам относят материальные затраты, расходы на оплату труда, отчисления в единый социальный налог, потери от брака, общепроизводственные расходы и прочие производственные расходы.

Непроизводственные затраты (расходы периода) непосредственно не связаны с производством продукции, выполнением работ и оказанием услуг и не включаются в производственную себестоимость. Они списываются на уменьшение прибыли от продажи продукции (счет 90 «Продажи»). К расходам периода относят расходы по продаже продукции (коммерческие расходы).

Производительными считают затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (следствием потерь от простоев, брака продукции, оплаты сверхурочных работ).

Производительные затраты планируются, поэтому они называются планируемыми. Непроизводительные затраты, как правило, не планируются, поэтому их считают непланируемыми.

Нормируемые затраты поддаются нормированию и включаются в нормативную базу организации – это материальные затраты, заработная плата производственных рабочих.

Ненормируемые – это затраты, по которым нормы не устанавливаются. К ним относятся: потери от простоев, оплата сверхурочных работ.

Деление затрат на нормируемые и ненормируемые предусмотрено также Налоговым кодексом РФ для целей налогообложения.

К нормируемым расходам для целей налогообложения относят:

· командировочные и представительские расходы;

· суммы выплаченных подъемных в пределах норм, установленных законодательством;

· затраты на компенсацию за использование для служебных поездок личных легковых автомобилей;

· плата государственному или частному нотариусу за нотариальное оформление в пределах установленных тарифов;

· часть расходов на рекламу.

Все остальные расходы организаций для целей налогообложения являются ненормируемыми.

Затраты предшествующих периодов представлены в незавершенном производстве (по счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Затраты отчетного периода – это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции.

Расходы будущих периодов – это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

Основную часть расходов будущих периодов в организациях составляют расходы на подготовку и освоение производства.

Цеховая себестоимость является важнейшим показателем эффективности работы предприятия.

Цеховая себестоимость отражает затраты цеха(производственного подразделения) на производство продукции и включает только те затраты, которые производятся непосредственно в цехе(производственном подразделении).

К затратам по статье цеховая себестоимость относятся:

— затраты на сырье и материалы;

— затраты на энергоресурсы;

— затраты на содержание основного и вспомогательного персонала (заработная плата с начислениями);

— амортизационные отчисления(затраты на реновацию);

— затраты на текущий и капитальный ремонт;

— транспортные расходы;

— прочие расходы;

При необходимости, для более тщательного анализа, эти статьи могут быть разбиты на дополнительные, например, отдельно может быть выделена зарплата основных и вспомогательных рабочих, ремонтного персонала, МОП(младшего обслуживающего персонала, не участвующего непосредственно в процессе производства).

Затраты на энергоресурсы также могут быть рассмотрены отдельно, например затраты на электроэнергию могут быть разбиты на три отдельных статьи (основное оборудование, освещение и вентиляция).

Такая разбивка помогает анализу цеховой себестоимости с точки зрения определения условно постоянных и переменных затрат.

Условно постоянными расходами в структуре цеховой себестоимости являются расходы не связанные с объемами производимой продукции.

Условно переменными расходами в структуре цеховой себестоимости являются расходы размер которых,возрастает,в основном линейно, с ростом объема производства.

Затраты по ряду статей могут быть отнесены как к постоянным так и к переменным, например, если на предприятии для основных рабочих принята повременная система оплаты труда, то затраты на содержания основного персонала будут относится к условно-постоянным расходам, а если сдельная или то условно- переменным.

Часть затрат на электроэнергию и работу вентиляции, связанную с освещением, также можно отнести к условно постоянным, если в силу технологических особенностей производства необходимо освещать и вентилировать производственные площади в условиях простоя основного технологического оборудования.

Амортизационные отчисления(расходы на реновацию(восстановление)),относятся к категории условно постоянных, так как зависят от установленных норм для данного вида оборудования и продолжительности периода жизненного цикла оборудования (от монтажа и запуска в эксплуатацию до утилизации).

Транспортные расходы относятся к условно-переменным расходам, т.к они пропорциональны количеству используемого в производстве сырья и материалов.

По статье прочие расходы могут проходить затраты на специнструмент, спецодежду, они также являются условно постоянными, так как их сменяемость происходит в соответствии с временными нормами, не зависящими от интенсивности производственного цикла.

Если производство является вредным и включено в список с вредными условиями труда и это оформлено на предприятии надлежащим образом, в цеховую себестоимость включаются затраты на спецпитание и молочные продукты(спецжиры).

Различают также производственную и полную(общезаводскую) себестоимость.

На основании размера полной себестоимости производится расчет прибыли предприятия исходя из цены продаж.

Расчет себестоимости производится, как на каждое изделие в отдельности, так по всему ассортименту в целом.

Производственная себестоимость включает в себя дополнительно общехозяйственные и общепроизводственные расходы.

Производственная себестоимость рассчитывается в том случае, если на предприятии есть несколько цехов и существуют общие затраты на их содержание, например затраты на аренду производственных площадей, содержание диспетчерской службы,содержание,централизованной ремонтной службы и т.д.

Полная (общезаводская) себестоимость или «себестоимость продаж»,включает в себя затраты на маркетинг, рекламу и содержание управленческого персонала.

Включение затрат предприятия в себестоимость продукции находится под неусыпным контролем налоговой инспекции,т.к чем больше размер себестоимости тем меньше налогооблагаемая база при расчете налога на прибыль.

Поэтому, для того, чтобы избежать неприятностей при налоговых проверках необходимо обосновать и утвердить на предприятии расходные нормы на потребление сырья, материалов и энергоресурсов.

Основанием для разработки расходных норм и обоснования затрат служат разработанная и утвержденная на предприятии нормативно техническая документация(НТД) к которой относятся регламенты, рабочие инструкции, графики ТОИР.

С точки зрения организации производства, планирования и окончательного анализа произведенных затрат различают: проектную, плановую и фактическую себестоимость.

Проектная себестоимость рассчитывается при организации новых или реконструкции действующих производств в рамках технико-экономических расчетов, обоснований и бизнес-планов.

Плановая себестоимость рассчитывается исходя из планового периода работы предприятия(год,квартал,месяц),расчет производится с учетом текущего изменения уровня цен на сырье и энергоресурсы, объема плановых продаж.

Фактическая себестоимость рассчитывается по факту продаж и произведенных расходов по соответствующим статьям на основании ее анализа.

Проведенный анализ может привести к выводу, как о высокой рентабельности того или иного изделия, так и его убыточности.

На основании этих данных руководитель, коммерческий директор должен принять решение о целесообразности выпуска того или иного вида продукции, а также разработать организационно-технические мероприятия для снижения себестоимости и увеличения прибыли.

Исходя из значения себестоимости и соотношения условно постоянных и переменных затрат, можно рассчитать критический уровень загрузки производственной мощности(точку безубыточности(убыточности),точку нулевой прибыли).

В производстве изделий из пластических масс, особенно в случае производства изделий содержащих,больщое число компонентов в рецептуре расчет себестоимости является непростой задачей.

Для точного расчета необходимо привлекать программные средства, также необходимы глубокие технологические знания и навыки для создания, по сути, виртуальной модели производства, того или иного изделия.

Особенно это актуально на стадии организации производства, при расчете проектной себестоимости при написании ТЭР,ТЭО и бизнес-планов.

Компания «Интерпаст» всегда готова прийти к Вам на помощь, если вы испытываете затруднения в расчете и анализе себестоимости выпускаемой Вами или планируемой к выпуску продукции, окажет Вам поддержку в написании ТЭР, ТЭО и бизнеспланов, научит расчетам с применением простых программных средств.

Полная себестоимость

Производственная себестоимость.

Цеховая себестоимость.

Цеховая себестоимость – это затраты цеха на изготовление запланированного объема продукции. По своей структуре цеховая себестоимость включает:

1) основные материалы с учетом возврата отходов;

2) заработную плату основных производственных рабочих с начислениями;

3) цеховые расходы, в том числе:

а) заработную плату вспомогательных рабочих, ИТР, служащих с начислениями;

б) стоимость всех видов энергии;

в) амортизацию;

г) ремонт основных производственных фондов.

4) прочие целевые расходы.

Производственная себестоимость — сумма затрат предприятия на выпуск продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством.

Производственная себестоимость — себестоимость, отражающая все расходы, связанные с изготовлением продукции и доставкой ее на склад готовых изделий.

Полная себестоимость – это сумма расходов, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы). Коммерческие расходы включают в себя затраты на упаковку, хранение, погрузку, транспортировку и рекламу.

Цеховые расходы (общецеховые), управленческие и хозяйственные расходы цеха. В Ц. р. включаются: затраты по содержанию управленческого и хозяйственного персонала цехов (основная и дополнительная заработная плата с отчислениями на социальное страхование); сумма амортизации; затраты на содержание и текущий ремонт зданий, сооружений и инвентаря, числящихся в составе основных средств цеха; затраты на испытания, опыты и исследования, а также по рационализации и изобретательству; расходы на мероприятия по охране труда; сумма износа малоценного и быстроизнашивающегося хозяйственного инвентаря цехов и затраты на его ремонт и восстановление в процессе эксплуатации; прочие расходы, а также некоторые непроизводительные затраты.

Ц. р. относятся на себестоимость продукции (работ, услуг), которая изготовлена (выполнена) в данном цехе, и включаются в себестоимость соответствующих изделий путём условного распределения. Порядок распределения Ц. р. по объектам калькуляции, а также между незавершённым производством и готовой продукцией устанавливается отраслевыми инструкциями по планированию, учёту и калькулированию себестоимости промышленной продукции. В машиностроении Ц. р., как правило, распределяются между отдельными видами продукции пропорционально заработной плате производственных рабочих (без премиальных доплат) плюс расходы по содержанию и эксплуатации оборудования; в химической промышленности — пропорционально сумме затрат по переделу за вычетом расходов на сырьё и полуфабрикаты собственной выработки; в ткацком производстве — пропорционально отработанным станко-часам.

Для контроля за соблюдением сметы Ц. р., выявления резервов их снижения и ликвидации непроизводительных затрат отдельные слагаемые Ц. р., на формирование которых коллектив цеха может оказывать влияние, включаются в состав соответствующих хозрасчётных показателей цехов.

В эту статью включают расходы, связанные с содержанием и эксплуатацией оборудования и общецеховые расходы. Это заработная плата цехового персонала, амортизация здания и оборудования, затраты на текущий ремонт здания и оборудования, затраты на содержание помещения (энергоснабжение, водоснабжение, отопление), затраты по охране труда и технике безопасности, расходы на изобретательство и рационализаторство, расходы по возмещению износа малоценных и быстроизнашивающихся предметов. Расчеты ведут на основе действующих нормативов в следующем порядке:

Заработная плата цехового управленческого персонала ЗПЦУП, руб., определяется по формуле с 9

ЗПЦУП = (?Ок * 12 * КR + 30,9%) *%Т (18)

где: УОК — сумма оклада управленческого персонала, руб.

КД — коэффициент учитывающий премии и прочие доплаты

КR — коэффициент учитывающий доплаты по районному коэффициенту

ЗПЦУП = 15000 * 12 + 50% + 15% + 30% + 30,9% = 528,4 Тыс. руб.

Для определения суммы затрат на амортизацию здания и оборудования, необходимо определить норму амортизации здания и оборудования НА, %, по формуле с 4

НА = 1 / n * 100 (19)

где n — срок полезного использования лет,n 7 — 9 лет для здания n — 40 лет

НА = 1 / 8 * 100 = 12,5%

АБ = 66,25

АВ = 19,9

НА.ЗД = 1 / 40 * 100 = 2,5%

Сумма амортизации УАМ, руб., определяется по формуле с 8

- ?АМ = ОСПЕРВ * НА

- ?АМБ= 530 * 12,5% = 66,3

- ?АМВ= (530 + 30%) * 12,5% = 86,1 (20)

где: ОСПЕРВ — первоначальная стоимость здания (оборудования), руб.

Первоначальную стоимость здания ОСЗДПЕРВ, руб., можно определить условно по формуле с 3

ОСПЕРВЗД = СМ2 * F (21)

где: СМ2 — стоимость одного квадратного метра помещения, руб.

F — площадь помещения, м2

ОСПЕРВЗД = 45 * 54 = 2430 тыс. руб.

АЗД = 45 * 54 * 2,5% = 60.8

Затраты на текущий ремонт здания и оборудования ЗТ.Р., руб., определяются по формуле с 5

ЗТ.Р = ОСПЕРВ * НТ.Р (22)

где: НТ.Р — норма затрат на текущий ремонт, %

для оборудования — 5%

для здания — 4%

ЗТ.Р.ЗД = 2430 * 4% = 27,2 тыс. руб.

ЗТ.Р.Б = 530 * 5% = 26,5 тыс. руб.

ЗТ.Р.В = (530+30%) * 5% = 34,5 тыс. руб.

Расчет затрат на амортизацию и текущий ремонт здания и оборудования сводится в таблицу 2.

Таблица 2 Затраты на амортизацию и текущий ремонт

|

Группы основных производственных фондов |

Стоимость руб. |

Норма отчислений % |

Сумма отчислений руб. |

||

|

амортизация |

Текущий ремонт |

амортизация |

Текущий ремонт |

||

|

Базовый вариант: Здания: Оборудования Итого |

|

|

|

|

|

|

Внедряемый вариант: Здания: Оборудования Итого |

|

|

|

|

|

Затраты по технике безопасности и охране труда ЗТБ, руб., определяются по формуле с 9

ЗТБ = NPP * HTБ (23)

где: НТБ — норма затрат по технике безопасности на одного рабочего,2000 руб.

ЗТБ Б = 5,2 * 2000 = 10400 руб.

ЗТБ В = 4,9 * 2000 = 9800 руб.

Затраты на спец. одежду и спец. обувь ЗСО, руб., определяются по формуле с 10

ЗСО = NРР * НСО (24)

где: НСО — норма затрат на спец. одежду и спец. обувь на одного рабочего, 3000 руб.

ЗСО Б = 5,2 * 3000 = 15600 руб.

ЗСО В = 4,9 * 3000 = 14700 руб.

Затраты на рационализаторство и изобретательство ЗРАЦ, 800 руб., рассчитываются по формуле с 11

ЗРАЦ = NРР * НРАЦ (25)

где: НРАЦ — норма затрат на рационализаторство на одного рабочего, руб.

ЗРАЦ Б = 5,2 * 800 = 4160 руб.

ЗРАЦ В = 4,9 * 800 = 3920 руб.

Затраты на содержание помещения ЗСОД, руб., определяются по формуле с 6

ЗСОД = НСОД * F (26)

где: НСОД — норма затрат на содержание одного м2, руб.

ЗСОД = 1800 * 54 = 97,2 тыс. руб.

Для определения цеховых расходов все рассчитанные выше показатели сводятся в таблицу 3.

Таблица 3. Цеховые расходы Тыс. руб.

|

Затраты |

Базовый вариант |

Внедряемый вариант |

|

1. Заработная плата цехового персонала |

528,4 |

528,4 |

|

2. Амортизация |

127,1 |

146,9 |

|

3. Затраты на текущий ремонт |

53,7 |

61,7 |

|

4. Затраты на технику безопасности и охрану труда |

10,4 |

9,8 |

|

5. Затраты на спец одежду и спец обувь |

15,6 |

14,7 |

|

6. Затраты на рационализаторство и изобретательство |

4,1 |

3,9 |

|

7. Затраты на содержание помещения |

97,2 |

97,2 |

|

8. Прочие (10%) |

50,9 |

43,8 |

|

Итого: Цеховые расходы |

887,4 |

906,4 |

⇐ ПредыдущаяСтр 10 из 14

Себестоимость продукции — синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие затраты:

— на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

— исследование рынка;

— непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

— на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

— на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

— набор и подготовку кадров;

— другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

По последовательности формирования различают 4 вида себестоимости:

1. — технологическая;

2. — цеховая;

3. — производственная;

4. — полная себестоимость.

Технологическая себестоимость включает в себя следующие статьи затрат:

1. 1. Основные и вспомогательные материалы затраты вычетом возвратных отходов.

2. 2. Основная заработная плата производственных рабочих.

3. 3. ОСН от 2-х вышеперечисленных статей.

4. 4. Топливо и энергия для технологических целей.

5. 5. Расходы по освоению новых видов продукции.

6. 6. Расходы на содержание и эксплуатацию оборудования.

Для экономической оценки вариантов новой техники и выбора из них наиболее эффективного определяется технологическая себестоимость (операционная). В ее состав входит сумма затрат данного цеха, непосредственно связанных с выполнением данной операции или комплекса операций.

Цеховая себестоимость включает в себя:

1. — технологическую себестоимость;

2. — цеховые расходы.

Цеховая себестоимость складывается из всех тех затрат цеха на производство продукции. Она применяется для формирования внутризаводских расчетных цен.

Производственная себестоимость включает в себя следующие статьи:

1. 1. Цеховая себестоимость.

2. 2. Общезаводские расходы.

3. 3. Прочие производственные расходы.

4. 4. Потери от брака.

Производственная себестоимость отличает сферу производства от сферы обращения. Так, например, какими бы не были цены на билеты на концерты, их производственную себестоимость вычислить невозможно.

Полная себестоимость включает в себя:

1. 1. Производственная себестоимость

2. 2. Внепроизводственные расходы

Полная себестоимость определяет общую сумму затрат на производство и реализацию продукции, является основной для определения прибыли.

Кроме того, выделяют отчетную и плановую себестоимость.

Плановая себестоимость представляет собой максимально допустимые затраты предприятия на изготовление и реализацию продукции.

Фактическая себестоимость характеризует действительно затраченных средств на выпуск продукции, в фактическую себестоимость включается непроизводительные расходы, которые не планируются (оплата простоев, сверхурочных и брака).

Классификация затрат. Условно-постоянные затраты. Переменные затраты. Классификация затрат по экономическим элементам: материальные затраты, расходы на оплату труда, отчисления на социальные нужды, амортизация основных средств и нематериальных активов, прочие затраты.

В зависимости от целей, для которых используется информация о затратах, их можно классифицировать по трем направлен.

Прямые затраты — это те, которые непосредственно связаны с процессом производства или реализации продукции предприятием. Этот вид затрат может быть легко отнесен к определенному виду продукта. К прямым затратам относятся:

— сырьё и материалы- комплектующие; — основная заработная плата рабочих; — другие.

Косвенные затраты связаны с работой предприятия или его подразделением в целом, либо с производством нескольких видов продукции, их нельзя непосредственно отнести на себестоимость конкретного вида продукции. К косвенным затратам относят:

— отопление и освещение; — оплату труда менеджеров; — амортизация; — другие.

Переменными называются затраты, которые варьируются с изменением объемов деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п.

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг.

Постоянные затраты — это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.).

Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг.

· материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями), использованных непосредственно для производства продукции. К материальным затратам относят также стоимость топлива, энергии, вспомогательных материалов, запасных частей, инвентаря и хозяйственных принадлежностей и других материальных ценностей, израсходованных на производственные и хозяйственные нужды. К экономическому элементу «Материальные затраты» относят также затраты на вспомогательные материалы, израсходованные на упаковку произведенной продукции, материальные ценности, израсходованные на другие производственные и хозяйственные нужды (например, на ремонт оборудования, на осуществление контроля за качеством продукции и т. п.).

· затраты на оплату труда, куда включают затраты по оплате труда штатного и внештатного персонала, в том числе на основную и дополнительную заработную плату, а также премии за производственные результаты, стимулирующие и компенсирующие выплаты.

Премии, не предусмотренные системным положением по оплате труда на предприятии, материальная помощь, оплата дополнительно предоставляемых по коллективному договору отпусков работникам сверх предусмотренных законодательством и другие выплаты, не связанные непосредственно с оплатой труда, не заключаются в экономический элемент «затраты на оплату труда», поскольку не включаются в себестоимость продукции.

· отчисления на социальные нужды (отчисления в Фонд социального страхования, в пенсионный фонд, на обязательное медицинское страхование); отчисления на социальные нужды от суммы оплаты труда, включаемых в затраты на производство продукции, работ и услуг и их продажу и продажу товаров включаются в состав затрат по этому экономическому элементу. Отчисления от суммы выплат, включаемых в состав операционных, внереализационных или чрезвычайных расходов, в затраты по экономическому элементу «отчисления на социальные нужды» не включаются, а входят в состав соответствующих расходов.

· амортизация. В экономический элемент «амортизация» включается сумма амортизационных отчислений на полное восстановление основных средств, нематериальных активов, доходных вложений в материальные ценности. Организациям высоко технологичных отраслей (связи, космической промышленности) и организациям, имеющим эффективные виды машин и оборудования разрешается применение механизма ускоренной амортизации.

· прочие затраты. К экономическому элементу «Прочие затраты» относятся затраты, которые не вошли в предыдущие экономические элементы. Плата за аренду основных средств, за подготовку и переподготовку кадров, затраты на командировки, платежи за полученную лицензию на право пользования патентом, ноу-хау; плата сторонним организациям за сторожевую и пожарную охрану и др.

Классификация затрат по статьям калькуляции. Простые и комплексные статьи, прямые и косвенные затраты. Схема формирования и структура себестоимости единицы продукции. Определение процента накладных расходов.

Признаки по статьям калькуляции:

— Сырье и материалы

— Возвратные отходы, которые вычитаются

— Покупные изделия и полуфабрикаты

— Топливо и электроэнергия на производственные нужды

— Основная и дополнительная з/п

— Отчисления в соцстрах

— Расходы на содержание и эксплуатацию оборудования

— Общепроизводственные расходы

— Общехозяйственные расходы

— Потери от брака

Итого = производственная себестоимость

(производственная себестоимость + коммерческие расходы = полная себестоимость)

1) Коммерческие расходы

Итого: полная себестоимость

Все статьи калькуляции делятся на 2 группы

— Прямые затраты (п.1-6)

— Косвенные затраты (п.7-10)

Косвенные и накладные расходы распределяются пропорционально объему произведенной продукции или пропорционально з/п.

Пропорционально з/п:

(сначала считается вся сумма расходов)

40 000 : 100 000 = 0,4

30 000 : 100 000 = 0,3

— коэффициенты распределения

28. Методы прогнозирования и определение проектной, нормативной и плановой себестоимости единицы продукции. Резервы и факторы снижения себестоимости продукции. Точка безубыточности. Критическая программа. Показатели плана себестоимости: затраты на 1 руб. товарной продукции, снижение себестоимости, условно-годовая экономия от снижения себестоимости.

По последовательности и объему включения затрат различают технологическую, производственную и полную себестоимость.

К технологической себестоимости относят только прямые затраты на производство по таким статьям как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологичные цели, основная заработная плата производственных рабочих. Технологическую себестоимость часто называют участковой, т.к. затраты, составляющие ее, складываются на производственном участке.

Цеховая себестоимость – это сумма затрат всех цехов на производство продукции. Цеховая себестоимость включает в себя технологическую и общепроизводственные расходы.

Производственная себестоимость – это затраты предприятия на производство продукции. Производственная себестоимость отличается от цеховой себестоимости на величину общехозяйственных и прочих производственных расходов, а также потерь от брака.

Полная себестоимость включает в себя производственную себестоимость и коммерческие (внепроизводственные расходы).

Кроме того, различают нормативную, плановую и фактическую себестоимость продукции.

Плановая себестоимость – себестоимость, рассчитанная исходя из технически обоснованных норм расхода сырья, материалов, топлива, энергии, рационального или возможного использования основных средств, действующих тарифных ставок и заданий по производительности труда, а также нормативов по обслуживанию производства и управлению. Таким образом плановая себестоимость представляет собой оптимальный уровень затрат, определенный в соответствии с объективными условиями конкретного предприятия.

Нормативная себестоимость – себестоимость, исчисленная исходя из норм расхода материальных ресурсов и затрат живого труда, их нормативов по обслуживанию производства и управления, действующих на начало квартала.

Фактическая, или отчетная себестоимость – это себестоимость, определенная исходя из фактически сложившихся в отчетном периоде затрат труда и материальных ресурсов.

На предприятиях планируют и учитывают следующие показатели себестоимости:

· затраты на один рубль товарной продукции;

· себестоимость единицы продукции;

· себестоимость товарной и реализованной продукции;

· себестоимость сравнимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базисном периоде).

Показатель затрат на рубль товарной продукции характеризует уровень себестоимости одного рубля товарной продукции. Он исчисляется как частное отделения полной себестоимостивсей товарноепродукции на ее стоимость в оптовых ценах предприятия.

Это – наиболее обобщающий показатель себестоимости продукции, выражающий ее прямую связь с прибылью. К достоинствам этого показателя можно также отнести его динамичность и широкую сопоставимость.

Показатель себестоимости единицы продукции используется для сравнения уровня затрат одинаковых изделий на разных предприятиях, что позволяет выявить резервы снижения затрат.

Добавить комментарий