Трансфертная цена

Трансфертные (внутрифирменные) цены – это цены, применяемые при передаче товаров в рамках международных и транснациональных корпораций и предприятий, в том числе между их подразделениями, расположенными в разных странах.

При трансфертном ценообразовании передача продукции осуществляется по ценам, которые в несколько раз ниже рыночных. Часто трансфертная цена равна себестоимости продукции.

Для того чтобы определить, насколько трансфертные цены отличаются от рыночных, достаточно знать, по какой цене данный товар поставляется одним подразделением предприятия другому подразделению и по какой цене тот же самый товар поставляется независимым покупателям. Следовательно, применение трансфертных цен помогает влиять на такие показатели деятельности предприятия, как издержки, цена, прибыль. Предприятие, использующее в своем производстве продукцию, приобретаемую по трансфертным ценам, получает дополнительные конкурентные преимущества по сравнению с другими аналогичными предприятиями.

Являясь фактором, определяющим конкурентоспособность товара, трансфертные цены очень часто составляют коммерческую тайну.

В последнее время трансфертные цены используются все шире.

Причины возрастания роли и расширения сферы применения трансфертного ценообразования следующие:

– стремление минимизировать суммы налогов, уплачиваемые предприятием, за счет использования неодинаковых ставок налогообложения в разных странах, что сказывается на размерах прибыли;

– возможность сведения к минимуму платежей импортных и экспортных пошлин, тарифов и сборов, которые определяются в зависимости от уплаченной цены товара;

– возможность ограничения валютного риска за счет экспорта продукции по завышенным ценам в страны, где курс валюты поддерживается на определенном уровне или ожидается его резкий скачок.

Содержание

- Вопросы для самопроверки

- 3.1. Механизм установления цены

- История возникновения

- Что означает трансфертное образование цен

- Понятие трансфертной цены

- Особенности трансфертного образования цен в РФ

- Виды компаний, на которые распространяется действие ФЗ № 227

- Цели использования трансфертных цен

- Задачи трансфертных ценообразований

- Особенности налогообложения

- Трансфертное ценообразование и налоговый контроль

- Выход на международный рынок

Вопросы для самопроверки

-

Что понимается под стратегией ценообразования?

-

Охарактеризуйте следующие стратегии ценообразования: стратегию высоких цен; стратегию низких цен; стратегию льготных цен; стратегию средних цен, или нейтрального ценообразования; стратегию неокругленных, «психологических» цен, стратегию увязывания цен с качеством товара, стратегию ценового лидерства.

-

Каковы общие подходы к классификации цен?

-

Перечислите основные группы цен. Назовите особенности, положительные и отрицательные характеристики каждого вида цен, сферу, специфику и ограничения их применения в российских условиях.

-

Дайте определение понятия «франкирование».

-

Каковы элементы цены и какую роль в составе цены играют себестоимость, прибыль, скидка и наценка, налоги?

-

Назовите основные блоки системы цен.

-

Охарактеризуйте виды цен в зависимости от условий поставки и продажи товара.

-

Объясните специфику применение трансфертных цен.

-

В чем заключается специфика применения цен, обслуживающих внешнеторговый оборот?

3.1. Механизм установления цены

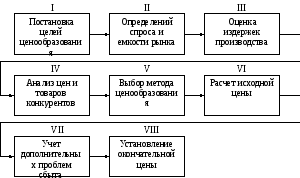

Механизм установления цены на товар можно разделить на несколько этапов, представленных на рис. 3.1.

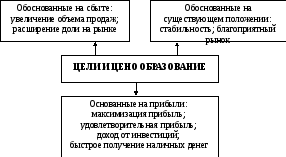

На этапе I при постановке целей ценообразования они должны увязываться с общими целями предприятия и отражать их. Предприятия в отрасли могут иметь разные цели и, соответственно различные стратегии ценообразования. Выделяют три основные группы целей ценообразования, основанные на:

– сбыте;

– прибылях;

– существующем положении (рис. 3.2).

Рис. 3.1. Этапы установления цены продажи товара

Рис. 3.2. Группы целей ценообразования

Если предприятие избирает первую группу целей, оно заинтересовано в росте реализации или увеличении доли на рынке; если вторую – в максимизации прибыли, удовлетворительном доходе, оптимизации дохода от инвестиций или в обеспечении быстрого получения денежных средств; если третью – предприятие стремится избежать неблагоприятных правительственных действий, минимизировать результат действия конкурентов, поддерживать хорошие отношения с участниками канала сбыта, противодействовать возникновению конкуренции или стабилизировать цены. Но лишь в экстремальных случаях доминирует какая – либо одна цель. Чаще всего существует несколько целей, которые представляют собой комбинацию целей, указанных на рис. 6, причем их достижение возможно в долго–, средне– и краткосрочной перспективе. В обычной практике с помощью ценовой политики осуществляется взвешенное оптимальное соотношение возможно большего числа целей.

На этапе II важно определить, как цена, назначаемая предприятием, скажется на уровне продаж и реакции конкурентов. Влияние уровня цен на уровень продаж объясняется законом спроса, ценовой эластичностью и сегментацией рынков. Эти факторы необходимо учитывать как при установлении цен, так и при дальнейшей их корректировке. Наличие эластичного, неэластичного или унитарного спроса основывается на доступности товаров – заменителей и важности потребности. Сегментация рынка дает представление о ценах для потребителей. Всех потребителей можно разделить на следующие категории:

– экономные: основной интерес при покупках касается их ценности; характеризуются высокой чувствительностью к ценам, качеству, ассортименту товаров;

– персонифицированные: делается упор на образ продукции, обслуживание и отношение предприятия; характеризуются меньшим вниманием к ценам;

– этичные: готовы пожертвовать низкими ценами, широтой ассортимента для поддержания небольших предприятий;

– апатичные: основное внимание отдают удобствам, невзирая на цены.

Таким образом, не все потребители рассматривают цену как решающий фактор при совершении покупок, и это надо учитывать в ценовой политике фирмы.

На этапе III оцениваются издержки производства. В экономической литературе понятия «издержки», «затраты» и «себестоимость» часто используют как синонимы. На самом деле это не совсем так. Под затратами следует понимать использование ресурсов в натуральном виде. Издержки – это стоимостное выражение произведенных затрат текущего периода. Себестоимость – это издержки производства, отнесенные к готовой продукции.

Издержки являются неотъемлемой составной частью цены. Для управления производственно – хозяйственной деятельностью фирмы и обоснованного ценообразования необходимо знать затраты по предприятию в целом, подразделениям, видам и на единицу продукции.

Учет издержек включает три основных направления работы:

– определение действительных затрат;

– анализ затрат;

– контроль затрат, ориентация на их снижение.

Определение затрат и их анализ осуществляются с помощью различных методов, которые должны соответствовать организационной и управленческой структурам предприятия, номенклатуре выпускаемых товаров, технологии производства. К наиболее распространенным методам учета издержек и калькулирования себестоимости относятся следующие методы.

1. Метод учета полных затрат. Он основан на разделении всех затрат на прямые и косвенные. Косвенные расходы относятся на отдельный продукт пропорционально определенному показателю, выбор которого зависит от вида косвенных расходов и трудоемкости производимых бухгалтерских операций, а также особенностей производства. Применяются следующие способы распределения косвенных расходов:

– пропорционально основной заработной плате производственных рабочих (без прогрессивно – премиальных доплат); применяется на предприятиях с одинаковым уровнем механизации и автоматизации (швейное, кожевенное, обувное, консервное производства);

– пропорционально затратам по переделу;

– пропорционально количеству (массе) изготовленной или добытой продукции.

Учет издержек методом полных затрат имеет несколько разновидностей:

– простой (попроцессный);

– попередельный;

– позаказный;

– нормативный;

– «затраты – выпуск».

Их сущность и особенности применения представлены в табл. 3.1.

Таблица 3.1

Разновидность метода учета полных затрат

|

Название |

Сущность |

Расчет себестоимости |

Наличие незавершенного производства (НЗП) |

Область применения |

|

Простой (процессный) |

Учет затрат на весь выпуск продукции или по процессам |

Исчисляется прямым расчётом (делением затрат на объем производства) |

Отсутствует или незначительно |

Добывающая промышленность, некоторые обрабатывающие отрасли, производящие однородную продукцию |

Продолжение таблицы 3.1.

|

Попередельный |

Учет затрат по переделам, а внутри их по агрегатам (цехам, установкам, прокатным станам и пр.) |

Прямые затраты учитываются по каждому переделу, косвенные – по цеху, производству, предприятию в целом с последующим распределением между себестоимостью продукции переделов согласно принятой базе |

Присутствует |

Производства, где продукция изготавливается на основе физико–химических преобразований исходного сырья в условиях кратковременного технологического цикла и последующих стадий обработки (переделов) |

|

Позаказный |

Учет затрат по заказам на изготовление одного изделия (выполнения комплекса работ или небольшой партии одинаковых изделий) |

Прямые затраты непосредственно относятся на определенный заказ, косвенные включаются в себестоимость заказов путем распределения пропорционально принятой в отрасли базе |

В течении срока исполнения заказа, все затраты – НЗП |

Индивидуальное мелкосерийное производство (производство автоматических линий и т.д.), опытно – экспериментальное производство |

|

Нормативный |

Учет затрат по действующим нормам расхода средств производства и живого труда и по отклонениям от этих норм |

Исчисляется как алгебраическая сумма нормативной себестоимости, отклонения от норм и изменения норм |

Присутствует |

Широкая |

|

«Затраты – выпуск» |

Состоит в соизмерении выпуска продукции предприятия с его затратами на снабжение, производство и реализацию |

Рассчитывается как сумма покупок, затрат по производству собственных изделий и со стороны, а также начальных остатков сырья и материалов за вычетом конечных остатков сырья и материалов |

Присутствует |

Широкая |

Учет издержек этим методом является основным в крупных компаниях и используется при производстве 75% всех промышленных товаров, дает возможность быстро оценить тысячи различных товаров, ясен и прост при применении.

Недостатком метода является его механический характер и слабая связь с изменением рыночных условий сбыта и реализации, что требует в дальнейшем применения системы скидок (надбавок), доплат к цене зависимости от качественных характеристик товаров, условий и сбыта и изменения рыночной конъюнктуры.

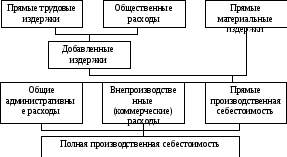

2. Метод учета прямых затрат. Он нацелен на более полный учет условий рынка уже на стадии первоначального формирования цены, основан на разделении общих издержек на условно постоянные и условно – переменные, которые в краткосрочном периоде наиболее важно анализировать при увеличении или снижении объема производства. В цену единицы продукции включаются только переменные издержки, при этом общие постоянные издержки не распределяются по отдельным продуктам, а погашаются из разницы между суммами цен реализации и переменными затратами, которая называется добавленной (маржинальной) прибылью. При применении метода учета прямых затрат выделяются те затраты, величина которых не совпадает при различных вариантах цены. Затраты же, величина которых остается в этих случаях неизменной, в расчет не принимаются.

Метод учета прямых затрат позволяет находить оптимальное соотношение объема производства, цен реализации и расходов на производство продукции. Но он не может применяться для установления цен на все товары, а используется только при установлении цен, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных исходя из текущего объема производства.

Метод учета прямых затрат часто является полезным при принятии отдельных специфических решений:

– продолжить или прекратить выпуск какой – либо группы товаров;

– производить какие – либо комплектующие изделия или приобретать их;

– принять или отклонить специальный заказ;

– как реагировать на влияние ограничивающих условий или других важнейших факторов на размер добавленной стоимости.

На рис. 3.3 представлена схема формирования прямой и полной производственной себестоимости.

Рис. 3.3. Общая схема формирования производственной себестоимости

При определении текущих затрат на производство проводят их контроль и анализ, основная цель которых состоит в получении информации, используемой руководством для принятия соответствующих решений по ценовой политике. Эти решения в первую очередь касаются относительной выгодности для предприятия:

– продажи того или иного товара или группы товаров;

– работы на тех или иных рынках сбыта;

– продажи товаров тем или иным категориям покупателей;

– использования тех или иных каналов сбыта;

– размера получаемых заказов и др.

На этапе IV при анализе цен и товаров конкурентов необходимо произвести оценку прочности позиции товара и репутации предприятия на рынке в сравнении с конкурентами. Этот этап является одной из стадий определения реальной цены товара.

Результат обобщения полученных данных на III и V этапах можно представить в виде схемы (рис. 3.4).

Рис. 3.4. Диапазон выбора цены

На этапах V и VI производят выбор метода ценообразования и расчет исходной цены.

Существуют два подхода к рыночному ценообразованию:

1) установление индивидуальных цен на договорной основе в результате переговоров между покупателем и продавцом, приводящих к согласованию интересов с обеих сторон;

2) установление единой цены: все покупатели приобретают товар по единой цене, что может быть связано с особенностью рынка данного товара, с техническими сложностями и большими дополнительными издержками при дифференциации цен; это является предпочтительным там, где на массовый рынок выпускается стандартизированный продукт серийного производства.

При установлении единых цен предприятие формирует определенную ценовую стратегию с учетом общей конъюнктуры преследуемых целей. Существуют следующие виды стратегий:

– завышенная: цены устанавливаются на чрезмерно высоко уровне для завоевания наиболее требовательных покупателей;

– скользящая вниз: постепенно снижают цены, чтобы удовлетворить спрос разных потребителей;

– проникающая (низких цен): цены устанавливаются ниже преобладающего уровня для завоевания входа на рынок или увеличения своей доли на рынке;

– эластичная: при этом используются преимущества известной или осознаваемой эластичности или жесткости цены;

– психологическая;

– последующая: исходят из цен, устанавливаемых лидерами в промышленности;

– сегментная: назначаются различные цены для разных сегментов рынка;

– на основе стоимости;

– гибкая: отвечает изменениям на рынке;

– упреждающая: препятствует проникновению конкурентов на рынок;

– убыточная;

– целевых цен за счет изменения объема продаж и цен при неизменной величине прибыли;

– ценовых линий: устанавливается диапазон цен, где каждая цена отражает определенный уровень качества одноименного товара.

Исходя из общей ценовой стратегии, предприятие выбирает метод ценообразования. Основные группы методов ценообразования и их сущность представлены ниже:

1. Затратные предполагают расчет цены продажи на товары путем прибавления к издержкам их производства некой определенной величины. Данная группа методов подразделяется на:

– метод «издержки плюс»;

– метод на основе предельных затрат;

– метод через надбавку к цене;

– метод целевого ценообразования.

2. Определение цены продажи с ориентацией на спрос на основе анализа:

– минимальных пределов убытков и прибылей;

– максимального пика убытков и прибылей.

3. Определение цены с ориентацией на конкуренцию состоит в учете конкурентной ситуации и конкурентного положения предприятия на рынке. При этом цена продажи может определяться:

– путем следования за средними рыночными ценами;

– путем следования за ценами предприятия – лидера на рынке;

– через установление престижных цен;

– с помощью состязательного метода определения цен.

4. Маркетинговые методы ценообразования предполагают, что в качестве базиса определения уровня цены учитываются прежде всего мнения, требования самих покупателей и их материальные возможности приобрести тот или иной товар.

5. Методы ценообразования на новую продукцию с учетом жизненного цикла товара:

– метод «снятия сливок»;

– метод «прорыва на рынок»;

– методы ценообразования на основе расчетов прайсингов параметрических рядов товаров и товарных групп.

Цена на товар в этом случае должна определяться путем сопоставления цен на другие аналогичные товары или товары, стоящие в одном параметрическом ряду предприятия и конкурентов.

На этапе VII предприятие производит корректировку цены с учетом различных ценообразующих факторов. Основные из этих факторов представлены на рис. 3.5.

|

Потребители |

Правительство |

Участники каналов сбыта |

Конкуренты |

Издержки |

Общее влияние на решения по ценам

Рис. 3.5. Основные факторы, влияющие на установление цены

Некоторые из этих внешних и внутренних факторов необходимо отметить особо:

1. Структура рынка, на котором предприятие продает свой товар (монополия, олигополия, совершенная или монополистическая конкуренция).

2. Вид товара (продукция производственно – технического назначения, потребительские товары длительного пользования, потребительские товары первой необходимости и т.д.).

3. Эластичность спроса по цене, выступающая мерой чувствительности спроса на изменение цены.

4. Вероятность существования конкуренции: при сильной конкуренции роль ценовых факторов увеличивается, а ценовых – снижается

5. Степень удовлетворения потребителей данным товаром: если имеется неудовлетворенный спрос, то роль цены возрастает,

6. Возможность сегментации рынка: если существует несколько сегментов, то роль цены увеличивается.

7. Качественное различие между товарами предприятия и товарами предприятий – конкурентов.

8. В качестве кого выступает предприятие: производителя или продавца товара? Для продавцов цена играет большее значение, их ценовые стратегии более обширны, разнообразны, эластичны, ценовые решения требуют быстроты и точности.

9. Размер предприятия: крупные предприятия являются бесспорными ценовыми лидерами, а малые предприятия часто зависят от ценовых решений.

10. Размеры и количество предприятий, выпускающих аналогичные или взаимозаменяемые товары.

11. Степень дифференциации продукции: при большой степени повышается роль ценовой политики.

12. Степень совместного воздействия на рынок товара цен и других элементов маркетинга.

13. Рыночная ситуация.

14. Стадия жизненного цикла.

На этапе VIII после установления исходной цены в ценовой политике начинается новая эра многочисленных ценовых модификаций, дифференциаций и других приспособлений к постоянно изменяющимся условиям конъюнктуры, наиболее распространенными из которых являются скидки, зачеты и надбавки.

Скидки представляют собой уменьшение первоначальной продажной цены продукции, они используются для эффективного реагирования на цены конкурентов, сокращения чрезмерных запасов, освобождения от поврежденной в магазине продукции, ликвидации остатков товаров и увеличения числа потребителей. Ниже перечислены основные виды скидок.

1. За платеж наличными для покупателей, которые оперативно оплачивают счета. Скидки позволяют улучшить состояние ликвидности продавца и снизить расходы в связи с взысканием дебиторской задолженности и безнадежных долгов.

2. За количество закупаемого товара для покупателей, приобретающих большое количество товара. Экономия складывается за счет снижения издержек по продаже, поддержанию запасов и транспортировке.

3. Функциональные. Предлагаются службам товародвижения, выполняющим определенные функции по продаже товара, его хранению, ведению учета.

4. Сезонные. Для потребителей, совершающих несезонные покупки товаров. Позволяют поддерживать производителю более стабильный уровень производства в течение всего года.

5. За серийность. Позволяют снизить общие издержки на единицу продукции за счет уменьшения в них доли условно – постоянных издержек.

6. Специальные. На пробные партии товара.

7. За достигнутый оборот и др.

Под зачетами понимаются другие виды скидок. В некоторых случаях издержки и экономические условия настолько динамичны, что приводят к целесообразности использования оговорок о росте цен или наценки.

Ценовая политика предприятия не дает положительных результатов, если выполняется одно из нижеперечисленных условий:

– цены на товар изменяются очень часто;

– ценовую политику трудно объяснить потребителям;

– участники каналов сбыта жалуются на недостаточность доли прибыли;

– решения принимаются без необходимой информации о рынке;

– слишком много времени уходит на «уторговывание»;

– цены не соответствуют целевому рынку;

– на большую долю товаров дается скидка с цен или цены снижаются в конце торгового сезона для ликвидации запасов;

– очень большая часть покупателей чувствительна к цене, и конкурент привлекает их скидками с цен (проблема, связанная с законодательством по ценам).

Трансфертная цена (transfer price) – разновидность оптовой цены предприятия. Трансфертная цена применяется при совершении коммерческих операций между подразделениями одной и той же фирмы или предприятия.

Трансфертная цена — цена, обусловленная коммерческими принципами взаимоотношений с дочерними предприятиями, филиалами, отделениями фирм, особенно при поставке комплектующих изделий, деталей, запасных частей, агрегатов и т.п. Как правило, данные о трансфертных ценах составляют коммерческую тайну, а их уровень и соотношение значительно отличаются от цен, используемых в свободной торговле с разными внефирменными предприятиями, которые на несколько порядков выше.

Трансфертная цена получает все большее распространение при расчетах за поставку товаров и услуг в рамках международных объединений, фирм, компаний и транснациональных корпораций (в т.ч. между их филиалами и подразделениями, расположенных в разных странах), холдингов. Трансфертные цены назначаются головной компанией на узлы, детали, комплектующие изделия, полуфабрикаты или готовые технически сложные изделия, поставляемые филиалам, дочерним компаниям либо полученные от них. Эти цены обычно не подлежат разглашению.

Кроме того, трансфертные цены используются для управленческих платежей и финансовых операций, например при определении процента по внутрифирменным займам, а также часто применяются для манипулирования прибылью и перевода ее в страну с более мягким налоговым законодательством.

Трансфертные цены играют важную роль в экономическом механизме транснациональных корпораций (ТНК) и глобальной экономике в целом. Это обусловлено прежде всего тем, что значительную долю глобального экспорта составляет внутренний оборот ТНК между филиалами в разных странах.

Посредством трансферных цен (механизма трансфертного ценообразования) ТНК решают следующие задачи:

- максимизация прибыли для корпорации в целом;

- минимизация налогов, выплачиваемых корпорацией в целом;

- минимизация таможенных платежей;

- совершенствование системы контроля материнской компанией финансовых потоков филиалов;

- предоставление менеджменту всех уровней (как национального, так и международного) одинаковых условий для установления и поддержания таких цен, которые бы обеспечивали рентабельность филиалов и доброжелательное отношение потребителей.

Механизм трансфертных цен основывается на возможности их отклонения от рыночных. Относительное снижение трансфертных цен на импортируемые филиалом комплектующие и сырье от других филиалов ТНК означает фактически ее дополнительное финансирование и увеличение прибыли. Относительное повышение трансфертных цен на импортируемые от корпоративной структуры ТНК товары приводит к фактическому трансферту финансовых ресурсов материнской компании. Если рассмотреть это с точки зрения экспорта, зависимость будет обратной.

Основные характеристики трансфертных цен:

- они не являются свободно рыночными, а являются внутренними регулируемыми ценами ТНК, а потому более стабильными;

- они базируются на затратах на производство или индикаторах рыночных цен, но одновременно устанавливаются на уровне, который соответствует определенным потребностям ТНК — минимизации налогов и таможенных расходов, трансферту финансовых ресурсов от одного филиала ТНК к другому, аккумуляции активов ТНК в определенной стране и т.д. Отклонение трансфертных цен от рыночных определяет объем перераспределения финансов внутри ТНК;

- трансфертные цены способствуют формированию внутренней нормы прибыли ТНК за счет перераспределения финансовых ресурсов и минимизации налоговых и иных обязательств в глобальной корпоративной структуре;

- трансфертные цены влияют на основные макроэкономические показатели: уровень экспорта, валового внутреннего продукта, национального дохода, государственного бюджета.

Понятие трансфертного ценообразования появилось еще в начале двадцатого века в условиях формирования рыночных отношений.

История возникновения

С развитием капитализма постепенно вырабатывались общие подходы в определении окончательной стоимости при сделке. В момент, когда общий рост компаний и их выход на международные рынки нашли свое отражение в активном формировании корпораций и холдингов, выработались определенные правила, и появилось такое понятие, как трансфертное ценообразование.

Первой страной, которой еще в середине прошлого века на законодательном уровне удалось закрепить основные положения данного процесса, является США. Многие государства, в том числе и Россия, гораздо позднее закрепили свои нормы трансфертного ценообразования, основываясь на опыте Соединенных Штатов. В нашей стране это понятие получило свое развитие после распада СССР, а именно с появлением рыночных отношений в экономике в девяностых годах двадцатого века.

Что означает трансфертное образование цен

Данное понятие представляет самую оптимальную систему для минимизации налогового бремени. Причем используют ее не только крупные налогоплательщики, но и представители среднего и малого бизнеса.

В условиях рыночных отношений между контрагентами оплата за товары, работы и услуги осуществляется в рамках договоров по рыночным ценам. Но так бывает не всегда. Для оптимизации налогообложения некоторые контрагенты устанавливают свои внутренние (трансфертные) цены, что помогает в значительной степени экономить на налогах.

Любой вид экономической деятельности направлен на получение прибыли, то есть на обогащение. Действуя в рамках закона, компании стремятся получить еще больший размер прибыли за счет сокращения налогового бремени.

Понятие трансфертной цены

Это цена, сформированная по субъективным характеристикам, позволяющая управлять и перераспределять как доходы, так и расходы «связанных» между собой контрагентов. Она может быть использована внутри зависимых компаний, таких как холдинги и корпорации, а также между филиалами и структурными подразделениями внутри фирмы.

Особенности трансфертного образования цен в РФ

Различные схемы «переводного» ценообразования, конечно, не устраивают государство, основной функцией которого является собираемость налогов в бюджет. Поэтому для осуществления должного контроля был принят Федеральный закон (№ 227-ФЗ от 18. 07. 2011 г.), регулирующий данный процесс, который вступил в силу с 1 января 2012 года (редакция от 05. 04. 2013 г.), и раздел V.1 НК РФ. В них раскрывается основное понятие в рамках контролируемых сделок трансфертного ценообразования в РФ.

Взаимозависимые лица предполагают прямое или косвенное участие как физических, так и юридических лиц в составе структуры другой организации (не менее 25%) или управленцев (не менее 50%). Это может быть единственный единоличный исполнительный орган, а также ближайшие родственники, опекуны и подопечные. Операции между взаимозависимыми лицами регулируются ст. 105.3 НК РФ.

Для данного процесса в законодательстве РФ предусмотрены следующие способы, прописанные в статьях НК РФ (ст. 105.7-105.13):

- Метод сопоставимости рыночных цен является традиционным и основывается на валовой прибыли. В силу того, что до сих пор не выработана единая позиция налоговиков и налогоплательщиков о том, какие цены нужно брать в расчет, возникают постоянные споры. Судебная практика по данному вопросу тоже неоднородна. Перед началом использования нужно проанализировать цены внутри компании с аналогичными ценами среди несвязанных лиц.

- Затратный метод ценообразования осуществляется с учетом затрат. Величина рентабельности должна находиться в пределах определенного интервала, тогда цена со стороны контролирующих органов будет признана рыночной. Если значение установится за пределами минимума, тогда цена будет рассчитана по фактическим затратам при условии рентабельности затрат по наименьшему значению интервала.

- Метод последующей реализации основывается на сравнении валовой рентабельности с учетом рыночного интервала в результате перепродажи.

- Метод сопоставимой рентабельности означает сопоставление операционной рентабельности с учетом рыночного интервала.

- Метод распределения прибыли. Полученная прибыль сопоставляется и распределяется между всеми участниками сделки пропорционально: вкладу в совокупную прибыль, распределению доходности и распределению между сторонами. Допускается комбинирование методов.

Виды компаний, на которые распространяется действие ФЗ № 227

В рамках действующего законодательства можно выделить следующие виды компаний:

- Организации, имеющие непосредственную связь, то есть взаимозависимые, которые могут повлиять не только на результат, но и на сам процесс деятельности.

- Организации, осуществляющие сделки, которые приравниваются к взаимозависимым. Сюда относятся формальные посредники, операции на биржах и сделки с нерезидентами.

Цели использования трансфертных цен

Основные цели трансфертного ценообразования – перемещения налогооблагаемой базы с помощью аффилированных лиц в компании, зарегистрированные в зонах с наиболее благоприятным налоговым режимом. Такую процедуру можно осуществить изменением цены сделки.

С развитием производства, появлением крупных налогоплательщиков и выходом их на международный уровень стало актуальным трансфертное ценообразование.

Примеры:

- Две дочерние компании Х и Y в разных странах осуществляют деятельность. В стране Y действует более благоприятный налоговый климат. Отрегулировав цену в стране Y на увеличение, при реализации товаров в страну X можно занизить сумму налога. В компании Х произойдет явное занижение налогооблагаемой прибыли.

- Для дочерних компаний Х и Y осуществляют деятельность в разных странах, и в одной из них (Y) на законодательном уровне установлены дополнительные налоги на перевод капитала. Следовательно, прибыль можно перенаправить в страну Х. Для этого нужно увеличить цены в компании Y.

С точки зрения контролирующего органа, цели направлены на следующее:

- препятствие использованию трансфертных цен для уклонения от уплаты налогов;

- противодействие их использования в целях вывода денег за пределы страны.

Задачи трансфертных ценообразований

Особенность разработки подобных цен заключается в едином подходе руководящего состава и несколько отличается от обычного образования цены.

Выполняются следующие задачи:

- Возможность регулировать процесс распределения или перераспределения прибыли между структурными подразделениями компании (дочерние и головные).

- Сокращение не только налоговых, но и таможенных платежей.

- Уменьшение рисков компаний.

- Возможность распределить рынки сбыта и оказывать влияние на международных рынках между своими структурными подразделениями.

- Способность намеренно занижать часть прибыли в дочерних компаниях, чтобы избежать повышения зарплат сотрудникам в случае отдельных требований.

Данные сделки не распространяются на имущественные права, интеллектуальную деятельность и информацию. Объектом контроля являются товары, работы, услуги. Такие операции существуют в целях оптимизации налогообложения с точки зрения пополнения в бюджет.

Особенности налогообложения

Налогообложение трансфертного ценообразования обладает определенными свойствами. Если в сделке фактическая цена не соответствует параметрам рыночной, то, в соответствии с законодательством РФ, налогоплательщик имеет право самостоятельно определять ее размер. Главное, чтобы подобные расчеты не повлекли за собой занижение налогов или увеличение издержек. Это, естественно, вызовет интерес со стороны проверяющих органов. В случае обнаружения ошибки налогоплательщик должен внести необходимые корректировки, подать уточняющую налоговую декларацию с обязательным приложением пояснения, на основании чего можно идентифицировать определенную сделку.

Трансфертное ценообразование и налоговый контроль

Ежегодно до 20 мая организации обязаны отчитаться в налоговой инспекции, подав соответствующее уведомление, которое должно содержать подробную информацию обо всех сделках, имеющих статус контролируемых. Данное уведомление обязаны подать все участники сделки. Таким образом, осуществляется двойной контроль. Проверяющие органы могут самостоятельно проверить наличие подобных сделок.

Для осуществления контроля со стороны налоговиков достаточно наличия самого факта совершения сделки, подпадающей под статус контролируемой. Главная цель данной проверки – выявить соответствие или несоответствие уровню рыночных цен при осуществлении операции.

Выход на международный рынок

Международное трансфертное ценообразование получило активное развитие в 60-х годах прошлого столетия. Некоторые крупнейшие компании, имеющие статус транснациональных, разработали более тонкий и цивилизованный способ «ограбления» бывших колониальных государств, которые к этому периоду получили свою независимость. Цены на покупку сырья в данных странах были намеренно низкие.

В мировой экономике разработаны общепринятые международные принципы, документы, пособия. Они носят рекомендательный характер и помогают решить многие вопросы в сфере трансфертного ценообразования.

Каждая страна вправе самостоятельно определять контроль и корректировку трансфертных цен. Причем достаточно очевидным становится тот факт, когда процесс проведения корректировки вышеуказанных цен проверяемой компании проводится со стороны контролирующих органов двух стран (на основании сданной отчетности). Если такие процедуры не выполняются, то контролируемая организация оказывается в ситуации двойного налогообложения. По законодательству РФ, компетентные органы могут поступить следующим образом:

- снять все требования;

- пойти на риск и прекратить деятельность компании, изъяв уже вложенные инвестиции и отказав новым.

В данной ситуации важным является оказание содействия в процедуре корректировки трансфертной цены между контролирующими органами разных стран. Для любого государства на международной арене приоритетным является доходность собственного бюджета. Поэтому возникает вопрос: насколько готовы страны к сотрудничеству в процессе формирования трансфертного ценообразования?

В последнее время наметилась тенденция вмешательства проверяющих органов в трансфертный процесс. Подобные действия налоговиков провоцируют риски трансфертного ценообразования, которые:

- увеличивают затраты, связанные с проведением встречной контролирующей функции органов;

- могут провоцировать риск двойного налогообложения;

- втянут в судебные разбирательства и издержки;

- понесут финансовые потери в случае проведения корректировок по инициативе другого государства.

Вообще наметившиеся тенденции внимания со стороны фискальных органов выработали определенные механизмы регулирования, благодаря которым удается не только повысить доходную часть бюджета, но и укрепить налоговую систему в стране.

Добавить комментарий