Товарные чеки

Все субъекты малого, среднего и крупного бизнеса должны соблюдать требования действующего законодательства, в частности закона № 54-ФЗ. В первую очередь это касается использования кассового оборудования, правил получения и выдачи денежных средств, оформления отчетной документации.

В зависимости от вида предпринимательской деятельности, налогового режима, наличия наемного персонала и места расположения бизнесмены обязаны выдавать товарные или кассовые чеки либо бланки строгой отчетности (БСО). Ниже рассмотрим образец товарного чека, используемого компаниями или частниками, работающими без кассового аппарата.

Нужна онлайн-касса? Подберем ККТ для вашего бизнеса. Оставьте заявку и получите консультацию в течение 5 минут.

Содержание

- Образец товарного чека при ведении коммерческой деятельности без кассового аппарата

- Что такое товарный чек?

- Для чего он нужен?

- Товарный чек без кассового чека: Действителен в 2020 году?

- Правила оформления товарного чека

- Инструкция по заполнению

- Форма товарного чека

- Если товарные чеки не выдаёте

- Надо ли хранить чеки

- Квитанция платёжного терминала не расчётный документ

Образец товарного чека при ведении коммерческой деятельности без кассового аппарата

Товарный чек является первичным бухгалтерским документом, необходимым для ведения отчетности. Он позволяет подтвердить факт оказания услуг или передачи товара потребителю, а также уплату денежных средств. Благодаря ему можно вернуть приобретенную продукцию продавцу в установленном законодательством порядке, подтвердить целевое расходование средств подотчетным лицом.

Документ не имеет единой утвержденной формы, но при его составлении можно основываться на п. 2 ст. 9 № 402-ФЗ, в котором указаны основные реквизиты первичной бухгалтерской документации, а также на ст. 4.7 54-ФЗ.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

- Порядковый номер чека проставляется вверху бланка рядом с его названием. Нумерацию рекомендуется начинать каждый отчетный период, хотя иногда логичнее делать это ежедневно.

- Наименование документа: в соответствующей графе посередине листа в его верхней части следует указать «Товарный чек».

- Число, месяц и год его составления. Указываются в соответствующем поле в правом или левом верхнем углу документа. Название месяцев рекомендуется писать прописью, а не числовым обозначением.

- Название хозяйствующего субъекта, оформившего первичную документацию. Вверху чека указывается наименование организации или ФИО предпринимателя. Также следует дополнить эту информацию индивидуальным номером налогоплательщика (ИНН).

- Наименование оказанных услуг или реализованных товаров. В чеке необходимо указывать, какая позиция продана. Не следует объединять товары в группы — это может расцениваться как нарушение ведения первичной документации. Даже при продаже нескольких однотипных предметов рекомендуется дополнять название их техническими характеристиками (к примеру, лампа светодиодная E27 10W 2700K и лампа светодиодная E40 50W 6400K).

- Количество реализованной продукции: указывается, сколько единиц товара было продано (штуки, кг, упаковки, ящики и пр.)

- Цена за единицу товара и общая стоимость. После указания количества выбранного товара прописывается стоимость за единицу (кг, шт., ящик, упаковку), а также общая сумма. Цена отображается арабскими цифрами, включает два знака после запятой.

- Общее количество наличности или электронных средств, полученных от клиента, отображается цифрами и прописью после перечисления всех позиций продукции или услуг.

- ФИО и должность лица, в чьи обязанности входит заполнение документа, его собственноручная подпись. Также поверх этой информации ставится печать коммерческой организации или индивидуального предпринимателя (при наличии).

После перечисления товаров пустые строки в бланке перечеркиваются: это исключает возможность добавления в дальнейшем лишних позиций.

Применение товарного чека

Чек товарный выдается клиенту как совместно с кассовым (при использовании ККМ), так и без него. Во втором случае следует уделить особое внимание реквизитам: только при правильном и полном заполнении чека его можно прикладывать к бухгалтерским отчетам.

Товарный чек выдается в случае отсутствия у продавца кассового аппарата (если он имеет право легально работать без ККТ) или для дополнения предоставленного потребителю фискального документа. С подробным перечнем товаров, при реализации которых продавец обязан выдавать товарный чек (обязанность возникает только при отсутствии артикула и характеристик товара в фискальном документе), можно ознакомится в постановлении Правительства РФ № 55 за 1998 год.

Вне зависимости от того, прилагается товарный чек к кассовому документу или нет, он подтверждает расходы доверенного лица, понесенные в интересах работодателя.

Зарегистрируем и подключим кассу за 1 день! Оставьте заявку и получите консультацию

в течение 5 минут.

Отличия товарного и кассового чека

Товарный чек — это нефискальная документация, которая выдается реализатором продукции или исполнителем работ совместно с кассовым документом или без него.

Может печататься на ПК или ноутбуке или заполняться вручную на бланке, отпечатанном в типографии. Бланки для товарной документации также можно печатать самостоятельно.

Кассовый чек, в свою очередь, является фискальным документом, который формируется с применением современных ККМ. Имеет более полные сведения о продавце, а также включает информацию о применяемом для расчетов оборудовании.

Кроме реквизитов товарного чека, кассовый содержит регламентированный законом (ст. 4.7 54-ФЗ) перечень сведений, в том числе:

- используемый режим налогообложения;

- фискальный и расчетный признак (например, приход или расход);

- НДС;

- информацию о выбранном операторе фискальных данных (ОФД);

- сведения о фискальном накопителе (ФН);

- QR-код, позволяющий удостовериться в подлинности выданного документа.

Кроме даты проведения операции фискальный документ включает точное время. После указания итоговой суммы на чеке, сформированном кассовым оборудованием, отображается форма расчета: электронные средства или наличные деньги.

Разница между товарным чеком и БСО

Распространенная ошибка — приравнивать товарный чек к БСО. Согласно действующему законодательству эти документы имеет разное назначение и правовое регулирование формы и содержания.

Бланк строгой отчетности относится к фискальным документам и содержит те же реквизиты, что и кассовые чеки.

С июля 2019 года использовать только товарные чеки могут организации и частники, ведущие деятельность из перечня в статье 2 54-ФЗ. Остальные представители бизнеса обязаны использовать современную ККТ, работающую в режиме онлайн. Однако кассовый чек может быть дополнен товарным (например, с целью детального описания приобретенных товаров, если в кассовом чеке такое перечисление отсутствует).

Вам будет интересно: Образец чека онлайн-кассы — как выглядит, требования и реквизиты

С 2021 года все без исключения бизнесмены, установившие кассы нового образца, обязаны печатать на фискальном документе название реализуемой продукции или выполненных работ (оказанных услуг) и стоимость каждой позиции. До этого момента ИП на специальных налоговых режимах (кроме реализующих подакцизные товары) могут формировать фискальные документы, в которых указана только общая сумма, переданная покупателем за продукцию или оказанные услуги (пункт 17 ст. 7 290-ФЗ).

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут. Оцените, насколько полезна была информация в статье?

БЫТОВЫЕ УСЛУГИ

Формы документов, которые могут использоваться как бланки строгой отчетности организациями, оказывающими бытовые услуги населению, утверждены Письмом Минфина Российской Федерации от 20 апреля 1995 года №16-00-30-33 «Об утверждении форм документов строгой отчетности». Данным письмом утверждены одиннадцать форм:

· форма БО-1 «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-2 «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-3 «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-4 «Наряд – заказ», «Квитанция»;

· форма БО-5 «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-6 «Обязательство – квитанция», «Копия обязательства – квитанции»;

· форма БО-7 «Залоговый билет», «Копия залогового билета», «Опись вещей»;

· форма БО-8 «Сохранная квитанция», «Копия сохранной квитанции», «Опись вещей»;

· форма БО-9 «Кассовая ведомость приема выручки», «Копия кассовой ведомости приема выручки»;

· форма БО-10 ДМ «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-11 «Листок учета выработки», «Талон».

Помимо этих форм для организаций бытового обслуживания населения несколько форм, используемых в качестве бланков строгой отчетности, утверждены Письмом Минфина Российской Федерации от 11 апреля 1997 года №16-00-27-15 «Об утверждении форм документов строгой отчетности»:

· форма БО-12 «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-13 (01) «Наряд – заказ», «Квитанция», «Копия квитанции»;

· форма БО-13 (02) «Наряд – заказ», «Копия — наряд–заказа», «Квитанция», «Копия квитанции».

В соответствии с пунктом 4 Правил бытового обслуживания населения в Российской Федерации, утвержденных Постановлением Правительства Российской Федерации от 15 августа 1997 года №1025 «Об утверждении правил бытового обслуживания населения в Российской Федерации», договор об оказании услуги (выполнении работы) оформляется в письменной форме квитанцией или иным документом и должен содержать следующие сведения:

ü наименование и адрес организации – исполнителя, если исполнителем является индивидуальный предприниматель, указывается его фамилия, имя, отчество и сведения и государственной регистрации;

ü вид услуги (работы);

ü цена услуги (работы);

ü точное наименование, описание и цена материалов (вещи), если услуга (работа) выполняется из материалов исполнителя или заказчика;

ü отметка об оплате заказчиком полной стоимости услуги или работы либо о внесении суммы аванса;

ü даты приема и исполнения заказа;

ü гарантийные сроки на результаты работы, если они установлены законодательно, предусмотрены договором либо обычаями делового оборота;

ü другие данные, связанные со спецификой оказываемых услуг, выполняемых работ;

ü должность и подпись лица, принявшего заказ, а также подпись заказчика.

Один экземпляр оформленного договора выдается заказчику.

В соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным Постановлением Госстандарта Российской Федерации от 28 июня 1993 года №163, а также технологическими особенностями все виды бытовых услуг распределены по группам, применяющим однотипные формы бланков строгой отчетности. Приведем таблицу, в которой показано, какие бланки строгой отчетности должны использоваться в зависимости от вида оказываемых бытовых услуг:

Рассмотрим порядок заполнения форм бланков строгой отчетности.

Форма БО-1 «Наряд – заказ», «Квитанция», «Копия квитанции».

Данная форма применяется при оформлении заказов с населением за следующие виды услуг и работ при наличии материальных затрат:

ü услуги и работы по ремонту радиотелевизионной аппаратуры, бытовых машин и приборов, часов;

ü ремонт и техническое обслуживание автомобилей;

ü ремонт и строительство жилищ;

ü услуги по газификации;

ü услуги по изготовлению и ремонту мебели, драпировок, чехлов;

ü услуги по ремонту одежды;

ü единичные ритуальные услуги;

ü другие виды услуг.

При выполнении работ по ремонту бытовой техники и автомобилей в стационарных условиях заполнение данной формы имеет некоторые особенности.

При приеме бытовой техники и автомобилей в ремонт ориентировочно определяется стоимость ремонта, и частично заполненные экземпляры формы со справочными данными изделия и заказчика распределяются следующим образом:

Наряд-заказ (код формы по ОКУД 0790002) – первый экземпляр, и Квитанция (код формы по ОКУД 0790001) – второй экземпляр направляются в производство. Первый экземпляр используется для учета выручки и начисления зарплаты исполнителям, второй экземпляр является основанием для списания материальных ценностей, израсходованных на проведение ремонта, и оценки заказчиком качества выполненных работ.

Копия квитанции (код формы по ОКУД 0790001) – третий экземпляр – с частично заполненными реквизитами передается заказчику и является подтверждением сдачи в ремонт бытовой техники или автомобиля.

Первый и второй экземпляры, то есть Наряд-заказ и Квитанция, в процессе выполнения работы заполняются под копирку и по окончании ремонта передаются приемщику. На втором экземпляре имеются специальные отрывные талоны, которые прикрепляются на компрессор, агрегат, электродвигатель, кузов, шасси и прочее, заводские номера которых указываются в основной форме бланка в правой верхней зоне в двух нижних строках.

Третий экземпляр, по которому заказчик получает бытовую технику или автомобиль из ремонта, заполняется на основании данных первого и второго экземпляров формы. На этом экземпляре есть гарантийный талон, который заполняется приемщиком и действует в течение гарантийного срока. Заполненный третий экземпляр передается заказчику как подтверждение выполненного ремонта и использованных материалов и деталей.

На всех экземплярах делается отметка о выдаче заказа, которая подтверждается подписью заказчика, при этом заказчик в случае неудовлетворительного выполнения заказа вправе оторвать талон, используемый для оценки качества, который имеется на первом экземпляре формы.

В случае выполнения ремонтных работ на дому у заказчика все экземпляры формы БО-1 заполняются одинаково, использование и назначение их такое же, как и при выполнении ремонта в стационарных условиях.

Форма БО-2 «Наряд – заказ», «Квитанция», «Копия квитанции».

Данная форма применяется при оформлении заказов на изготовление, крупный и средний ремонт обуви и кожаных изделий.

Заполняется форма приемщиком в трех экземплярах:

Наряд-заказ (код формы по ОКУД 0790004) – первый экземпляр – направляется в производство, где сопровождает заказ, и используется для начисления заработной платы исполнителю. Этот же экземпляр содержит специальные талоны, которые наклеиваются на обувь для обеспечения ее сохранности.

Квитанция (код формы по ОКУД 0790003) – второй экземпляр – выдается заказчику. Этот экземпляр подтверждает выполненную работу (услугу) и остается у заказчика после выполнения услуги. В квитанции исполнителем должен быть заполнен гарантийный талон, который действует в течение срока гарантии.

Копия квитанции (код формы по ОКУД 0790003) – третий экземпляр формы – используется для учета выручки.

В том случае, если в присутствии заказчика выполняется мелкий ремонт обуви и кожаных изделий, оформляются форма БО-9, БО-11(02), которые будут рассмотрены ниже.

Форма БО-3 «Наряд – заказ», «Квитанция», «Копия квитанции».

Форма БО-3 применяется при оформлении заказов на следующие работы и услуги:

ü на фотоработы;

ü на стирку белья (самообслуживание);

ü на единичные (некомплектные) ритуальные услуги;

ü при выдаче напрокат предметов почасового пользования;

ü на все виды ремонтных работ, не требующих затрат материалов.

Форму выписывает лицо, оформляющее заказ, в трех экземплярах.

Наряд-заказ (код формы по ОКУД 0790006) – первый экземпляр формы – передается в производство для сопровождения заказа и начисления заработной платы исполнителю.

Квитанция (код формы по ОКУД 0790005) – второй экземпляр – выдается заказчику, остается у него после выполнения услуги и подтверждает ее выполнение.

Копия квитанции (код формы по ОКУД 0790005) – третий экземпляр – используется для учета денежной выручки.

При заполнении данной формы на оборотной стороне первого и второго экземпляров делается отметка о выдаче выполненного заказа, которая должна быть подтверждена подписью заказчика. Помимо этого указывается гарантийный срок на результат выполненной работы. Если работа выполнена неудовлетворительно, от второго экземпляра отрывается специальный талон.

Данная форма может быть использована и тогда, когда выполнение заказа связано с большим количеством и объемом работ, комплектующих материалов и изделий, с большим количеством усложняющих элементов. В этом случае на выполнение заказа должен быть заключен договор или оформлен технологический документ, в котором производится детализация работ и материалов. При этом в форме БО-3 будет указана только общая стоимость заказа без расшифровки. В форме также необходимо сделать ссылку на номер договора или технического документа, а в договоре или документе, соответственно, сделать ссылку на номер бланка.

Форма БО-4 «Наряд – заказ», «Квитанция».

Форма БО-4 применяется при оформлении заказов на работы и услуги:

ü по индивидуальному пошиву, обновлению и крупному ремонту одежды;

ü по вязке трикотажных изделий;

ü по изготовлению головных уборов;

ü по изготовлению корсетных, кожаных, меховых и других изделий.

Данная форма заполняется приемщиком в двух экземплярах под копирку.

Наряд заказ (код формы по ОКУД 0790008) – первый экземпляр – состоит из наряд-заказа, первого корешка квитанции и паспорта к заказу, который отделяется от наряд-заказа и заполняется закройщиком или художником. На лицевой стороне паспорта к заказу указываются размеры заказчика, а также рисуется силуэт изделия, на оборотной стороне делается полное описание изделия, а также записываются изменения, вносимые по просьбе заказчика. Паспорт к заказу играет роль технологического документа и обеспечивает контроль движения заказа в производстве. На оборотной стороне наряд-заказа производится расчет заработной платы исполнителям за выполненные работы.

Квитанция (код формы по ОКУД 0790007) – второй экземпляр формы – состоит из квитанции, второго корешка квитанции, гарантийного талона и материального требования к заказу.

Наряд-заказ и квитанция заполняются приемщиком на основании паспорта к заказу. После их заполнения приемщик оформляет корешки квитанций по строкам 1, 2, 5 под копирку при приеме заказа.

Первый корешок квитанции отрывается от наряд-заказа и передается в кассу для регистрации в «Ведомости учета денежных средств и реализованных услуг».

После оформления платежей на основании наряд-заказа заполняется отрывной талон «Требование к заказу», расположенный на втором экземпляре формы, который вместе с наряд-заказом передается в производство и служит основанием для списания материальных ценностей со склада.

Квитанция возвращается заказчиком при получении готового изделия. Приемщик вносит в нее изменения по заказу и стоимости, заполняет второй корешок квитанции по строкам 3, 4, 6, отрывает этот корешок и передает его в кассу, где он регистрируется, как и первый корешок квитанции в «Ведомости учета денежных средств и реализованных услуг», но уже в момент реализации.

Вместе с готовым изделием заказчику передается гарантийный талон.

Форма БО-4 применяется как при внесении предварительной оплаты за заказ, так и при последующей форме оплаты.

Форма БО-5 «Наряд – заказ», «Квитанция», «Копия квитанции».

Форма выписывается приемщиком под копирку в трех экземплярах при оформлении заказов на услуги химической чистки, крашения и ремонтные работы, выполняемые предприятиями химчистки. Данная форма применяется как при предварительной оплате, так и при последующих формах оплаты и состоит из трех экземпляров.

Наряд-заказ (код формы по ОКУД 0790010) – первый экземпляр – направляется в производство для сопровождения заказа, служит основанием для списания материальных ценностей и начисления заработной платы исполнителям заказа.

Квитанция (код формы по ОКУД 0790009) – второй экземпляр – передается заказчику, подтверждает выполнение заказа, его стоимость при предварительно оплате заказа и после получения заказа остается у заказчика. Помимо этого квитанция служит основанием для оценки качества оказания услуги и содержит специальный талон, который отрывается заказчиком при неудовлетворительном выполнении заказа.

Копия квитанции (код формы по ОКУД 0790009) – третий экземпляр формы – используется для учета выручки. При последующей форме оплаты данные об оплате заносятся во все экземпляры формы при оплате заказа, после чего третий экземпляр передается в бухгалтерию и служит контрольным документом для учета квитанций и заказов.

Следует заметить, что отметка о выдаче выполненного заказа, подтвержденная подписью заказчика, делается на всех экземплярах формы БО-5.

Форма БО-6 «Обязательство – квитанция», «Копия обязательства – квитанции».

При оформлении выдачи напрокат предметов, а также получении денег за продление срока проката, ремонт, порчу предметов проката и так далее используется форма БО-6.

Обязательство – квитанция (код формы по ОКУД 0790016) – первый экземпляр — направляется в картотеку салона, где хранится до возвращения предметов проката. Отрывной корешок данного экземпляра регистрируется в накопительной ведомости приема и сдачи выручки и вместе с ней передается в бухгалтерию.

Копия обязательства – квитанции (код формы по ОКУД 0790017) — второй экземпляр — передается нанимателю для подтверждения переданных напрокат предметов, оплаты стоимости проката, а также контроля доплат и возвращается им в момент возврата предметов проката. На оборотной стороне этого экземпляра делаются отметки об уплате за продление срока, доплате за порчу предметов проката и их ремонт.

В случае повторной или последующей доплаты выписывается приходный кассовый ордер, номер которого проставляется в правой верхней части оборотной стороны формы.

При возврате предметов проката копия обязательства-квитанции остается у заказчика. Отметка о возврате предметов проката делается как на первом, так и на втором экземпляре формы, и подтверждается подписями приемщика и клиента.

Выдача напрокат предметов почасового пользования оформляется кассовой ведомостью по форме БО-9 с выдачей заказчику чека ККТ или отрывной части формы БО-11 (02). Возможно также использование формы БО-3, в зависимости от массовости услуги и места нахождения прокатного пункта.

Форма БО-7 «Залоговый билет», «Копия залогового билета», «Опись вещей».

Данная форма применяется для оформления услуг ломбардов при выдаче краткосрочного кредита (ссуды) под залог вещей или драгоценностей. Форма заполняется контролером (товароведом) в трех экземплярах.

Залоговый билет (код формы по ОКУД 0790019) – первый экземпляр – передается залогодателю при сдаче вещей в залог и получении кредита. При погашении кредита этот экземпляр возвращается в обмен на сданные вещи, при этом от него отделяются:

ü ордер в кассу, на основании которого кассир получает деньги от залогодателя, выдает их ему;

ü расчетный талон, на основании которого контролер (товаровед) делает запись в журнале регистрации залоговых билетов о выдаче вещей;

ü талон в кладовую, на основании которого кладовщик выдает вещи и снимает их с ответственного хранения.

Отметка об оплате и дате выкупа должна быть сделана кассиром на всех трех талонах. Выкуп и выдача вещей подтверждаются подписью залогодателя на залоговом билете.

Залоговый билет (код формы по ОКУД 0790019) – второй экземпляр – после заполнения и отделения ордера в кассу, используется для составления регистров аналитического учета.

Опись вещей (код формы по ОКУД 0790020) – третий экземпляр формы – подлежит хранению вместе с вещами в кладовой до момента их выкупа залогодателем. При поступлении талона в кладовую, кладовщик выносит контролеру вещи. Контролер расписывается на контрольном талоне в получении вещей, отделяет контрольный талон от описи и передает его кладовщику. Контролер записывает в опись окончательную сумму выкупа и вместе с вещами выдает опись залогодателю.

Бланки первого и второго экземпляров залогового билета могут иметь технологическое приложение, в котором может содержаться описание расчетов при приеме в залог и при выкупе вещей (количество дней залога, процент по предоставленному кредиту, плата за его использование, плата за хранение). Также может быть указана согласованная с залогодателем начальная цена продажи на торгах и дата окончания льготного срока залога. Оборотная сторона данных форм может содержать текст договора залога и подписи сторон.

Записи во всех трех экземплярах формы делаются ручкой или на компьютере, исправления, подчистки и приписки не допускаются. Все подписи в формах должны быть подлинными.

Форма БО-8 «Сохранная квитанция», «Копия сохранной квитанции», «Опись вещей».

Для оформления услуг ломбардов при приеме вещей (или драгоценностей) на хранение применяется форма БО-8, выписываемая в трех экземплярах контролером (товароведом).

Сохранная квитанция (код формы по ОКУД 0790021) – первый экземпляр – выдается поклажедателю при приеме вещей на хранение. По окончании хранения сохранная квитанция возвращается поклажедателем, при этом от нее отделяются следующие части:

ü ордер в кассу, являющийся основанием для кассира на получение (выдачу) денег от сдатчика;

ü расчетный талон, на основании которого контролер (товаровед) делает запись в журнале регистрации сохранных квитанций о выдаче вещей;

ü талон в кладовую, на основании которого кладовщик выдает вещи и снимает их с ответственного хранения.

На всех талонах кассир делает отметку о том, что хранение оплачено.

Выдача вещей подтверждается подписью сдатчика на сохранной квитанции, которая должна храниться в ломбарде в течение 5 лет.

Сохранная квитанция (код формы по ОКУД 0790021) – второй экземпляр формы – после отделения от него заполненного ордера в кассу служит основанием для получения со сдатчика платы за хранение в момент приема вещей. Этот же экземпляр служит основанием для составления бухгалтерией регистров аналитического учета.

Опись вещей (код формы по ОКУД 0790022) – третий экземпляр – заполняется аналогично описи вещей формы БО-7.

Бланки первого и второго экземпляров сохранной квитанции, как и аналогичные бланки сохранной квитанции формы БО-7, могут иметь технологическое приложение и текст договора хранения.

Записи во всех экземплярах данной формы производятся ручкой или выполняются на компьютере, исправления, подчистки и приписки не допускаются. Все подписи в формах должны быть подлинными.

Форма БО-9 «Кассовая ведомость приема выручки», «Копия кассовой ведомости приема выручки».

Форма БО-9 (код формы по ОКУД 0790024) выписывается в двух экземплярах под копирку и применяется в следующих случаях:

ü для оформления всех видов срочного и мелкого ремонта, регулировки, наладки, на которые не устанавливается гарантийный срок, и которые выполняются в присутствии заказчика, в том числе на дому (ремонт обуви, швейных трикотажных изделий, автотранспортных средств, радиотелевизионной аппаратуры, бытовой техники, ремонт металлоизделий и тому подобного);

ü при выполнении фоторабот при договорной форме организации и стимулирования труда.

Следует обратить внимание, что при использовании данной формы бланка заказчику в обязательном порядке должен быть выдан чек контрольно-кассовой техники или отрывная часть «Талона» формы БО-11 (02). В графе «Номер жетона» формы БО-9 вписывается номер кассового чека или номер формы БО-11 (02).

Данная форма служит основанием для составления материального отчета на списание израсходованных материалов, реализованных изделий, а также для начисления заработной платы исполнителям.

Форма БО-10 ДМ «Наряд – заказ», «Квитанция», «Копия квитанции».

При оформлении индивидуальных заказов на ремонт и изготовление ювелирных изделий из драгоценных металлов и камней применяется форма БО-10ДМ.

Заполняется данная форма приемщиком в трех экземплярах под копирку.

Наряд-заказ (код формы по ОКУД 0790028) – первый экземпляр – передается в производство для сопровождения заказа, является основанием для начисления заработной платы исполнителям и списания материалов. В данном экземпляре предусмотрен раздел «Наименование работ и доплат», в котором отражаются доплаты за проставление пробы, почтовые и прочие расходы. Также на первом экземпляре есть специальная зона для зарисовки эскиза.

Квитанция (код формы по ОКУД 0790027) – второй экземпляр – выдается заказчику и является основанием для получения готового изделия и оценки его качества. При выдаче готового заказа данный экземпляр возвращается исполнителю.

Копия квитанции (код формы по ОКУД 0790027) – третий экземпляр – выдается заказчику вместе с готовым заказом. На этом экземпляре есть гарантийный талон, заполняемый исполнителем.

На всех экземплярах формы делается отметка о выдаче выполненного заказа, которая подтверждается подписью заказчика.

Форма БО-11 «Листок учета выработки», «Талон».

Форма БО-11(01) «Листок учета выработки» (код формы по ОКУД 0790030) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов.

Листки заполняются ежедневно мастером и используются для контроля поступления выручки, начисления заработной платы исполнителям, а также для списания израсходованных материалов. Кассир после проверки достоверности записи стоимости услуг ставит свою подпись в соответствующей графе. Листки учета выработки подлежат ежедневной регистрации в «Отчете кассира».

В том случае, если парикмахерская работает без кассового аппарата, в обязательном порядке мастером заполняется форма БО-11(02) «Талон» (код формы по ОКУД 0790029). Отрывная часть данной формы отдается клиенту, данные же всех использованных за смену Талонов записываются в Листок учета выработки каждого мастера в графу «Номер позиции по прейскуранту». При использовании кассового аппарата в эту графу вписывается номер кассового чека, при этом форма БО-11 (02) не требуется.

Форма БО-11 (02) «Талон» применяется при оказании всех видов бытовых услуг, где используется форма БО-9, в случае отсутствия контрольно-кассовой техники.

Форма БО-12 «Наряд – заказ», «Квитанция», «Копия квитанции».

Форма применяется при оформлении заказов на услуги прачечных при предварительной, а также при последующей форме оплаты.

Приемщик заполняет форму под копирку в трех экземплярах, которые распределяются таким образом:

Наряд-заказ (код формы по ОКУД 0790032) – первый экземпляр – сопровождает заказ в производство. На основании этого экземпляра производится списание материальных ценностей и начисления заработной платы. Первый экземпляр содержит отрывной талон, который отрывается при неудовлетворительном выполнении заказа. Если отрывной талон отсутствует, заказ направляется для повторного исполнения. При получении заказа заказчик оценивает качество исполнения заказа и ставит свою подпись на оборотной стороне первого экземпляра.

Квитанция (код формы по ОКУД 0790031) – второй экземпляр – передается заказчику, является подтверждением заказа и его стоимости. После получения заказа квитанция остается у заказчика и служит гарантийным документом. Данный экземпляр также содержит отрывной талон, который при неудовлетворительном выполнении заказа отрывается. Оторванный талон остается у приемщика вместе с отрывным талоном наряд-заказа для контроля повторного исполнения заказа. Квитанция без отрывного талона возвращается заказчику.

Копия квитанции (код формы по ОКУД 0790031) – третий экземпляр – используется для учета выручки. Копия квитанции передается в бухгалтерию и служит контрольным документом по учету квитанций и заказов.

Форма БО-13 (01) «Наряд – заказ», «Квитанция», «Копия квитанции».

Данная форма применяется при изготовлении памятников, надгробий, оград и тому подобного. Форма может применяться при предварительной оплате, а также при последующей форме оплаты. Выписывается форма приемщиком в трех экземплярах.

Наряд-заказ (код формы по ОКУД 0790312) – первый экземпляр – служит для сопровождения заказа в производство, для списания материальных ценностей, для начисления заработной платы. Первый экземпляр содержит отрывной талон, который отрывается при неудовлетворительном выполнении заказа. Наряд–заказ без отрывного талона сопровождает заказ в производство для устранения дефектов. На оборотной стороне в случае выполнения индивидуального заказа делается эскиз изделия, проставляются размеры. Заказчик при получении заказа оценивает качество работы и ставит свою подпись на оборотной стороне наряд-заказа.

Квитанция (код формы по ОКУД 0790311) –второй экземпляр формы – передается заказчику, является подтверждением заказа, его стоимости и остается у заказчика в качестве гарантийного документа после получения заказа. Срок гарантии устанавливается законодательством и указывается в нижнем левом углу над отрывным талоном. В случае неудовлетворительного выполнения заказа от квитанции также отрывается талон. Отрывной талон от квитанции и от наряд-заказа остаются у приемщика для контроля за устранением дефектов. На оборотной стороне квитанции в случае выполнения индивидуального заказа делается эскиз, проставляются размеры изделия.

Копия квитанции (код формы по ОКУД 0790311) – третий экземпляр – используется для учета выручки. После внесения всех необходимых записей копия передается в бухгалтерию и служит контрольным документом по учету квитанций и заказов.

Обратите внимание!

При последующей форме оплаты данные об оплате заказа вносятся под копирку во все экземпляры заказа при оплате.

Форма БО-13 (02) «Наряд – заказ», «Копия — наряд–заказа», «Квитанция», «Копия квитанции».

Форма БО-13 (02) применяется при оформлении заказов на ритуальные услуги и только при предварительной форме оплаты. Данная форма выписывается под копирку в четырех экземплярах, причем заполняется вначале лицевая, затем оборотная стороны.

Наряд-заказ (код формы по ОКУД 0790314) – первый экземпляр – находится у агента ритуальной службы. После выполнения работ и услуг заказчик расписывается на оборотной стороне, подтверждает полученную с него сумму.

Копия наряд-заказа (код формы по ОКУД 0790314) – второй экземпляр формы – поступает в производство.

Квитанция (код формы по ОКУД 0790313) – третий экземпляр — передается заказчику и служит подтверждением заказа и его стоимости.

Копия квитанции (код формы по ОКУД 0790313) – четвертый экземпляр – используется для учета выручки.

Если произведена оплата по безналичному расчету, данные об оплате вносятся в первый, второй и четвертый экземпляры данной формы при получении денежных средств на счет ритуальной службы. В третьем экземпляре, то есть в квитанции, делается отметка «оплачено» и заверяется агентом ритуальной службы.

Более подробно с вопросами, касающимися бланков строгой отчетности, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» «Бланки строгой отчетности».

В 2020 году практически все предприятия торговли и сферы услуг оснащены кассовыми аппаратами, выдающими чеки в доказательство произведенной покупки. В случае отсутствия аппарата, использования устаревшей его модели или по запросу покупателя фактом подтверждения купли-продажи может служить товарный чек (ст. 493 Гражданского кодекса РФ).

Вместо кассового чека выдать товарный могут продавцы:

- являющиеся плательщиками ЕНВД;

- индивидуальные предприниматели на упрощенной системе налогообложения.

Скачать бланк товарного чека: Word, Excel, Pdf

Скачать образец товарного чека

Что такое товарный чек?

Одним из документов строгой отчетности, применяемых в сфере торговли, является товарный чек. Он, наравне с кассовым или взамен него, подтверждает, что продавец получил денежные средства за определенный товар или оказанную услугу.

Товарный чек выдается:

- в случае, когда продавец праве не использовать контрольно-кассовый аппарат;

- в дополнение к кассовому чеку для расшифровки перечня товаров, приобретенных у продавца.

Для чего он нужен?

Выдается товарный чек в момент совершения покупки и получения за нее денежных средств. На этот документ возложено две функции:

- подтверждения факта купли-продажи, что позволит при необходимости вернуть товар в соответствии с Законом о правах потребителя;

- использование в качестве доказательства целевого использования средств при отчете по адресным авансовым выплатам, командировочным расходам и т.д. Именно поэтому товарный чек часто требуют представители организаций, покупающих товары для нужд юридического лица. Он вместе с кассовым чеком прикладывается к авансовому отчету и хранится в бухгалтерии.

Товарный чек без кассового чека: Действителен в 2020 году?

Часто задают такой вопрос действителен ли товарный чек без кассового? Поскольку кассовые чеки выдают не все продавцы товаров и услуг, то подтвердить их приобретение можно лишь товарным чеком. При этом он должен быть оформлен правильно с наличием всех необходимых реквизитов.

Даже, если кассовый чек выдавался, но потерян, товарный чек является официальным документом, доказывающим факт покупки, но только при условии соблюдения правил заполнения.

Правила оформления товарного чека

Бланк документа не утвержден официально и каждое предприятие торговли вправе разрабатывать его самостоятельно. Главным условием является наличие необходимых реквизитов и соблюдение правил заполнения.

Некоторые организации предпочитают составить форму и растиражировать ее типографским способом, что позволяет затем заполнять и выдавать покупателям. Другие по надобности печатают из файла, хранящегося в компьютере, или из бухгалтерской программы.

ИП, не использующим контрольно-кассовое оборудование, рекомендовано учитывать выданные товарные чеки в отдельном журнале. Их вторые экземпляры необходимо хранить на случай возникновения спорных ситуаций с покупателями.

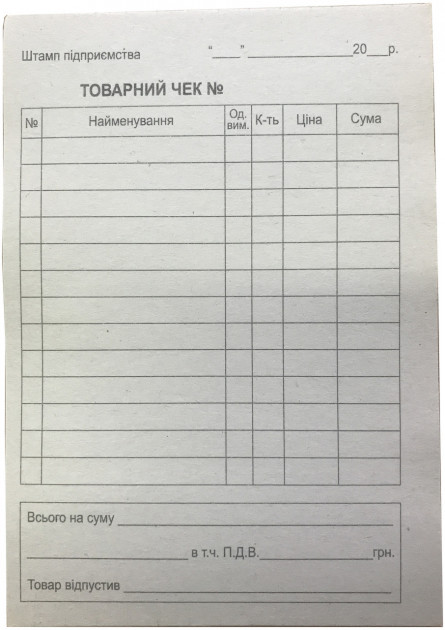

Форма товарного чека обязательно должна содержать следующие реквизиты:

- наименование предприятия, выдающего документ, а также его адрес, коды статистики (ИНН, КПП, ОГРН), контактный телефон (может быть в виде оттиска штампа);

- наименование документа;

- сведения о проданном товаре, включая наименование, цену за единицу, количество товарных единиц и итоговой суммы;

- сведения о продавце, отпустившем товар;

- дата совершения купли-продажи;

- номер товарного чека.

К правилам заполнения относятся:

- составляется в двух экземплярах, один из которых передается покупателю, второй остается у продавца;

- при заполнении бланка от руки допускается использование копировальной бумаги, в этом случае оригинал выдается на руки покупателю;

- выписывается товарный чек непосредственно в момент купли-продажи;

- документ заверяется подписью продавца.

Печать или штамп предприятия проставлять в товарном чеке не обязательно.

Дополнительно отметим, что таблица с данными о товаре может состоять из произвольного количества столбцов и строк. Учреждение торговли вправе уточнять параметры товара в зависимости от его особенностей. Также допустимо вносить сведения о наличии гарантийных обязательств.

Инструкция по заполнению

Обычно оформление товарного чека не вызывает трудностей поскольку сведения, вносимые в документ, достаточно просты и понятны. Человек, имеющий отношение в продаже товаров, ориентируется в их наименованиях и стоимости. Перечислим основные моменты, связанные с заполнением товарного чека.

- Наименование предприятия указывается с организационно-правовой формы. Допустимо написание сокращенного наименования в соответствии с учредительными документами. Но чаще всего все необходимые реквизиты уже нанесены, если используется типографский бланк, или распечатываются из компьютера. Допустимо проставить штамп организации.

- Строкой ниже прописывается адрес, по которому фактически произведена продажа товара или услуги.

- Затем указывается название документа, ему присваивается номер в соответствии с учетными регистрами и дата фактически состоявшейся сделки.

- В строке, отведенной для заполнения данных о продавце, указывается его должность и ФИО.

- В таблице заполняются сведения о товаре или услуге: наименование, единицах измерения, цены единицы, количества и итоговой суммы к оплате, а также иные параметры, уточняющие характеристики товара. Пустые строки допустимо перечеркнуть в соответствии с правилами делопроизводства.

- В итоговой строке внизу таблицы суммируется стоимость всех единиц товара, отпущенных по товарному чеку.

- Заверяется документ личной подписью продавца и расшифровкой.

При покупке товаров с одинаковым наименованием, но разной ценой, они указываются в разных строках. Продукция различается, как правило, по артикулам, сортам, иным характеристикам. Каждая из них занимает свою позицию в товарном чеке.

Например: проданы ручки простые 1 шт. по цене 14 рублей и 1 шт. по цене 16 рублей. Наименование одинаковое, но цена разная. Поэтому в строках чека будет указан:

- «карандаш 1 шт. цена 14 рублей на сумму 14 рублей»,

- «карандаш 1 шт. цена 18 рублей на сумму 18 рублей».

Запрещено произвести запись «2 карандаша на сумму 30 рублей».

При наличии всех необходимых реквизитов и с соблюдением требований к заполнению, товарный чек является подтверждением покупки товара или услуги и получения за них денежных средств. Поэтому при возникновении конфликтных ситуаций, связанных с обнаруженным дефектом продукции или некачественно оказанной услугой, потребитель вправе обратиться за восстановлением нарушенных прав. Товарный чек будет доказательством даже при судебном разбирательстве.

Так же можете воспользоваться онлайн сервисом позволяющий распечатать, сохранить и заполнить товарный чек.

06 мая 2020 Пригодится для: Предприниматели

Зачем предпринимателям, которые работают с наличными, оформлять товарные чеки.

При продаже товаров и предоставлении услуг продавец выдаёт покупателю расчётный документ: товарный чек, расчётную квитанцию или чек РРОРегистратор расчётных операций (кассовый аппарат)., если использует кассовый аппарат.

Считается, что расчётный документ подтверждает факт покупки и оплаты товара/услуги, а также возврата товаров/денег, удостоверяет переход права собственности на товар от продавца к покупателю.

Товарные чеки используют в розничной торговле при наличных расчётах, продавец выдаёт их покупателям — физлицам и СПД (обычно товарный чек запрашивают, если закупают товар под отчёт, чтобы отчитаться в своей бухгалтерии).

Товарный чек — нефискальный документ, для покупателя — ФЛП на общей системе подтверждает факт покупки товаров за наличку, нужен для подтверждения затрат или возврата товара.

Первичные документы у предпринимателя

Первичные документы у предпринимателя

Форма товарного чека

Товарный чек при наличных расчётах выдают предприниматели, которые не используют РРО. Те, кто кассовые аппараты используют, выдают фискальные чеки.

Нет законодательно утверждённой формы товарного чека, а это значит, что вы можете выдавать покупателям чеки произвольной формы, но с указанием обязательной информации (п. 2 разд. II Положения № 13):

- надписи «Товарный чек»;

- номера чека и даты выдачи;

- наименования товара;

- единицы измерения;

- количества товара;

- цены и суммы за всё количество;

- итоговой стоимости купленных товаров, которая записывается прописью;

- подписи продавца.

Предприниматели для оформления товарного чека используют самую простую форму. Вот рекомендуемый шаблон:

Товарный чек

Заполнить чек можно от руки или на компьютере, оригинал отдаёте покупателю, а копию оставляете себе. Бывает, предприниматели используют нефискализированные кассовые аппараты для печати чеков. Купить бланки товарных чеков для заполнения вручную можно в интернет-магазине, 100 листков стоят порядка 8 грн.

Заполнить чек можно от руки или на компьютере, оригинал отдаёте покупателю, а копию оставляете себе. Бывает, предприниматели используют нефискализированные кассовые аппараты для печати чеков. Купить бланки товарных чеков для заполнения вручную можно в интернет-магазине, 100 листков стоят порядка 8 грн.

Если заполняете товарный чек от руки, пустые строчки зачеркните буквой Z, чтобы покупатель не вписал лишние позиции.

Указывайте порядковый номер позиции, а если чек растянулся на несколько страниц, можете добавить в таблицу ячейку для подсчёта суммы по каждой странице, указывайте номера страниц. Двухстраничный чек можно распечатать на одном листе.

Если товарные чеки не выдаёте

В законодательстве не прописана ответственность за невыдачу товарного чека или расчётной квитанции для ФЛП, которые работаю с наличными. Такая ответственность предусмотрена для СПД, которые применяют РРО, за невыдачу фискального чека (ст. 17 ЗУ № 265).

Но это не значит, что предприниматели, которые РРО не используют, могут забыть о чеках. Какие моменты надо учесть?

Продавец по требованию покупателя должен выдавать товарные чеки, накладные и другие письменные документы, которые удостоверяют передачу права собственности на товар/услугу от продавца покупателю (п. 15 ст. 3 ЗУ № 265). Но это не означает, что, если покупатель выдать чек не попросил, вы не должны его выписывать.

Что предпринимателю нужно знать о правах покупателей

Что предпринимателю нужно знать о правах покупателей

Налоговики настаивают, что выдавать покупателю товарный чек обязательно, даже если он не просит об этом (письмо ГФС № 24188/6/99-99-14-05-01-15). Это касается и ФЛП-единщиков, которые ведут упрощённый учёт. Другими словами, по мнению налоговой, на каждую покупку надо выписывать товарный чек.

Также не забывайте, что есть Закон о защите прав потребителей, который обязывает продавца выдать покупателю расчётный документ, удостоверяющий факт покупки, с отметкой о дате продажи (ч. 11 ст. 8 ЗУ № 1023). Ведь без чека покупатель не сможет доказать, что купил товар именно у вас, если впоследствии захочет обменять или вернуть его и получить обратно деньги, запросить устранение недостатков товара или обменять на качественный. А это уже нарушение прав потребителей (п. 8 ч. 1 ст. 21 ЗУ № 1023). Правда, прямой ответственности и за это нарушение нет.

Права потребителей: покупка и возврат

Права потребителей: покупка и возврат

Хотим напомнить, что с 01.01.2021 г. вводится механизм «кешбэк»: если покупателю чек РРО на сумму от 850 грн выдан с нарушением (не на всю сумму покупки, нефискальный), он может пожаловаться на продавца, налоговики проведут проверку, если жалоба подтвердится — продавца оштрафуют, а покупатель получит вознаграждение.

На невыдаче чеков предпринимателя могут подловить налоговики, когда придут с контрольной покупкой. Если не выдали чек и не указали сумму в книге учёта, вас могут обвинить в сокрытии доходов.

Штрафы за неоприходование наличности отменили. Но к вам может быть применена административная ответственность по ст. 1551 КоАП — 34–85 грн при первом нарушении.

Ведь, по мнению налоговой, ФЛП должны оприходовать наличные на основании письменных документов, которые должны выписываться на каждый товар, независимо от того, требует покупатель выдать ему товарный чек или нет.

Надо ли хранить чеки

Чек представляет интерес для ГНИ, поскольку подтверждает, что продавец получил доход.

Декларацию нужно формировать на основании сумм, подтверждённых первичными документами (п. 44.1 НКУ). Действует такая цепочка: декларацию по ЕН / декларацию о доходах на ОС предприниматели заполняют на основании книги учёта, а данные в книге учёта подтверждаются первичными документами.

Если будет налоговая проверка, контролёры могут потребовать предоставить документы по учёту доходов, расходов и других показателей, связанных с определением объектов налогообложения, документы, связанные с исчислением и уплатой налогов и сборов (пп. 16.1.5, п. 85.4 НКУ).

Но в налоговом законодательстве не прописано, что предприниматели, которые работают с наличными и не используют РРО, обязаны хранить копии товарных чеков, которые выдают покупателям.

У общесистемщиков товарный чек может подтверждать понесённые расходы, поэтому хранить его надо несколько лет.

Согласно п. 44.3 НКУ хранить документы, которые подтверждают доходы и расходы в декларациях предпринимателей, надо минимум 1095 дней с даты подачи отчётности, в которой они использовались. В законодательстве конкретно не прописано, что это требование касается хранения товарных чеков.

По своей значимости товарный чек может быть приравнен к первичным документам, если дело касается подтверждения понесённых расходов у общесистемщика и доходов, с которых ФЛП-единщик уплачивает ЕН.

Квитанция платёжного терминала не расчётный документ

По мнению налоговиков, POS-терминал распечатывает квитанцию, которая подтверждает инициирование перевода денег со счёта покупателя на счёт продавца, но не является расчётным документом в понимании ЗУ «Об РРО».

Это подтверждает и разъяснение Нацбанка, которое он предоставил на запрос налоговиков (письмо от 28.11.2019 г. № 57-0007/62082). Согласное ему, квитанция платёжного терминала подтверждает инициирование перевода денег со счёта плательщика на счёт продавца, а не факт продажи товара (получения услуги), она не является расчётным документом.

Поэтому копии квитанций платёжного терминала не надо хранить как первичный документ.

Товарный чек – документ строгой отчетности, который широко применяется в торговле при работе с наличностью. Он используется тогда, когда представитель организации-продавца (например, кассир) должен подтвердить факт получения денежных средств и совершения продажи. Чаще всего товарные чеки применяются в тех случаях, когда продавец имеет право не пользоваться в своей работе кассовыми аппаратами или же когда клиент просит дополнительно к кассовому чеку выписать еще и товарный, к примеру, для расшифровки полного перечня приобретаемой продукции.

ФАЙЛЫ

Скачать пустой бланк товарного чека .xlsСкачать образец заполнения товарного чека .xlsСкачать пустой бланк товарного чека .docСкачать образец заполнения товарного чека .doc

Довольно часто товарные чеки просят оформить покупатели, представляющие какую-либо организацию и покупающие для нее определенные виды товаров (например, секретарь при закупке канцелярских принадлежностей). В этом случае товарный чек является приложением к кассовому чеку и служит документом бухгалтерского учета, который подтверждает произведенные на нужны предприятия расходы.

В случаях, когда приобретенный товар оказывается ненадлежащего качества и покупатель имеет желание вернуть за него деньги или же поменять его на аналогичную продукцию, товарный чек служит доказательством совершенной ранее покупки.

Также юридическую силу документ обретает в тех случаях, когда по каким–либо причинам между продавцом и покупателем возникли разногласия, требующие разрешения в судебном порядке.

Оформляя товарный чек, продавцу не помешает помнить об одном важном нюансе: при продаже товара, в соответствии с установленными законом нормами, продавец должен предупредить покупателя об имеющихся в нем недостатках, причем как в устной, так и в письменной форме. Товарный чек также подходит для фиксации брака или дефекта в товаре, что в дальнейшем гарантирует продавцу защиту, если клиент вдруг надумает вернуть продукцию, о низком качестве которой он был заранее предупрежден.

Товарный чек не имеет унифицированного образца, поэтому предприятия и организации могут разрабатывать шаблон документа самостоятельно или писать его в свободном виде. Некоторые организации, придумав собственную форму документа, заказывают впоследствии определенный тираж в типографии и продавцы при продажах заполняют бланки от руки, продавцы других компаний вносят все сведения о продаже в файл бланка, хранящийся в компьютере и распечатывают товарный чек на принтере каждый раз при совершении продажи.

Количество таблиц и строк в документе не ограничено, так что в зависимости от ситуации товарный чек можно сужать или расширять.

Например, в него можно внести строку для указания артикула и сорта (на текстильные, швейные, меховые изделия или обувь), пробы, вида и характеристики (при продаже драгоценных металлов и камней) и т.д. Кроме того, в товарный чек можно вносить сведения о предоставляемой гарантии или логотип предприятия.

При всем многообразии форм, в товарном чеке всегда должна быть следующая информация:

- название и реквизиты организации,

- сведения о конкретном продавце,

- данные о продукции:

- наименование,

- количество,

- цена,

- общая стоимость.

Товарный чек обязательно должен быть подписан продавцом, совершившим продажу.

Ставить печать на нем необязательно, поскольку начиная с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не пользоваться в своей деятельности штампами и печатями.

Оформляется товарный чек в двух экземплярах, один из которых остается у продавца, а второй передается на руки потребителю. Чтобы при оформлении товарного чека от руки, не заполнять два раза одно и то же, рекомендуется использовать копировальную бумагу. Выписывать товарный чек необходимо непосредственно в момент совершения сделки купли-продажи.

Документ это довольно простой и не должен вызвать при оформлении особых затруднений.

- В первую строку товарного чека вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и номера ОГРН (из учредительных документов предприятия).

- Далее вносится фактический адрес, по которому осуществляется продажа.

- Затем посередине строки пишется наименование документа и его номер по внутреннему документообороту компании, а также вписывается дата совершения сделки.

- После этого в соответствующей строчке нужно указать должность, фамилию, имя и отчество сотрудника, который производит продажу.

- Потом в товарный чек следует включить специальную таблицу. В нее надо вписать подробный список проданных товаров, с указанием их наименования, единицы измерения (штуки, литры, килограммы и т.д.) количества, цены и общей стоимости.

- В строке «Итого» отмечаем полную стоимость проданной продукции прописью.

- В заключение товарный чек должен заверить своей подписью продавец, отпустивший товар, с обязательной её расшифровкой.

Добавить комментарий