Структура бухгалтерской службы

Под структурой управления организацией понимается упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений. В рамках этой структуры протекает весь управленческий процесс: движение потоков информации, контроль достоверности и анализ, принятие управленческих решений, в котором участвует весь персонал. Структура необходима для того, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия. Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности. Отношения между элементами структуры управления поддерживаются благодаря связям, которые подразделяют на вертикальные и горизонтальные (линейные и функциональные).

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учёта. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учёта в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учётных работников и автоматизации учётных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

Прилинейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером (рис. 5.1). Такая структура бухгалтерии применяется в небольших организациях.

рис.5.1 Линейная (иерархическая) структура бухгалтерии

Привертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления

(рис. 5.2) и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

- расчётный, который осуществляет учёт расчётов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

- материальный, который ведёт учет поступления и расходования материально-производственных запасов;

- кассовый, который учитывает кассовые операции, операции по счетам в банках;

- производственный, который осуществляет учёт затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчётность о затратах и выпуске продукции;

- учёта готовой продукции, которыйосуществляет учёт готовой продукции на складах и её реализации;

- налогообложения, который ведет учёт налоговых платежей и составляет налоговые декларации;

- общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчётность.

В крупных организациях кроме перечисленных могут выделяться отделы учёта капитальных вложений, учёта основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учёта, налогового учёта.

рис.5.2 Вертикальная (линейно – штабная) структура бухгалтерии

Прифункциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учётной работы, которые выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции. Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации. При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Для большинства учётных систем в мировой практике характерно наличие двух бухгалтерий: финансовой (общей) и управленческой (аналитической, промышленной).

Финансовая (общая) бухгалтерия решает проблемы взаимоотношений организации с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Организация финансовой бухгалтерии, соответствующая национальной учётной системе, в той или иной степени регламентируется государством, а во многих случаях и группой государств в лице межправительственных организаций. Работники финансовой бухгалтерии занимаются определением финансового и имущественного положения организации, оценкой статей актива и пассива баланса, размеров прибыли, направлениями её использования. Финансовая бухгалтерия представляет информацию, для опубликования в открытой печати.

Управленческая (аналитическая, промышленная) бухгалтерия решает внутренние проблемы, связанные с повышением эффективности работы по центрам ответственности и сегментам деятельности. В управленческой бухгалтерии организуют синтетический и аналитический учет движения материальных активов, готовой продукции, расчётов с персоналом. Деятельность управленческой бухгалтерии не регламентируется государством. Основная её цель заключается в представлении информации и её анализе по центрам ответственности, прибыльности сегментов деятельности, обеспечении учёта доходов (маржи) и расходов.

В зависимости от уровня сосредоточения учётных функций в бухгалтерской службе организации различают централизованный (рис.5.3) и децентрализованный (рис.5.4) варианты организации бухгалтерского дела.

рис. 5.3 Централизованная организация бухгалтерии

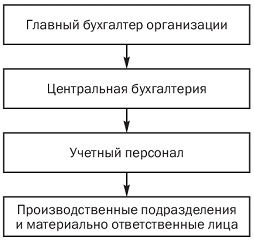

Прицентрализации учётного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведётся синтетический и аналитический учёт на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случаедецентрализации учётного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчётность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчётности по организации, контролирует постановку учёта в подразделениях организации.

рис.5.4 Децентрализованная организация бухгалтерии

Децентрализация учёта используется там, где она неизбежна в силу территориальной или оперативно-управленческой обособленности подразделений и служб организации.

Таким образом, организация выбирает варианты ведения бухгалтерского учёта, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему организационную структуру бухгалтерии.

Рекомендации руководителям бизнеса от компании «Синтез”:

Содержание

- 1. Поддерживайте хорошие отношения с подчиненными

- 2. Грамотно отдавайте распоряжения в компании

- 3. Делегируйте работу подчиненным

- Повышайте ответственность сотрудников

- Наличие должностной инструкции

- Спланируйте работу и определите обязанности сотрудников

- Регулярные короткие совещания помогут координации деятельности

- Обучайте и обучайтесь!

- Способы ведения учета

- Численность сотрудников

- Структура бухгалтерии на предприятии

- Альтернативный вариант ведения учета

- Вывод

- Правовой статус и организация бухгалтерской службы

- Кто подчиняется главному бухгалтеру

- Статус, права, обязанности и ответственность главного бухгалтера

- Порядок подготовки и аттестации профессиональных бухгалтеров

- Как усовершенствовать работу бухгалтерии

1. Поддерживайте хорошие отношения с подчиненными

Необходимо поддерживать хорошие отношения с подчиненными. Это не означает, что нужно идти на уступки или снижать требования, это означает регулярное общение с сотрудниками и создания взаимопонимания в действиях. Этому способствуют хорошие манеры и проявление уважения к подчинённым. Руководитель должен интересоваться, что беспокоит людей, с какими проблемами они сталкиваются, какова их точка зрения.

2. Грамотно отдавайте распоряжения в компании

Все распоряжения отдаваемые руководителем должны быть письменно зафиксированы и содержать достаточно полную информацию о том, что, когда и кем должно быть выполнено. Если распоряжение уже не актуально, то руководитель обязан быстро отменить его. Необходимо стремится к тому, чтобы распоряжения вовремя выполнялись и тогда легче будет добиться их исполнения в будущем.

3. Делегируйте работу подчиненным

Не нужно выполнять за подчинённых их работу. Необходимо следить за тем, чтобы сотрудники сами производили свои продукты и оказывали сами свои услуги. Каждый должен выполнять свои обязанности.

Повышайте ответственность сотрудников

Добивайтесь, чтобы подчиненные сами находили решения поставленных им задач. Если подчиненный приходит к руководителю с вопросом в отношении своей области деятельности, то руководителю необходимо требовать от него сначала собственных предложений, а потом уже самому, еслу нужно подключаться в работу. Никогда не берите на себя решения вопросов, которые были возложены на сотрудников. Добивайтесь того, чтобы он предлагал своё решение вопроса, которое вы можете вместе обсудить.

Если руководитель действует таким образом, то очень быстро растёт уровень ответственности подчиненых ему людей. Со временем подчиненные поймут, что вам на стол можно приносить, только предложения, а не проблемы.

Наличие должностной инструкции

Обратите внимание на наличие инструкций в вашей компании. Наличие инструкции позволяет снизить потери времени на выяснение вопросов возникающих у сотрудников. Правильно составленная инструкция выполняет часть работы руководителя.

Спланируйте работу и определите обязанности сотрудников

В данном случае «организовать” — это определить, какие функции должны быть выполнены, поручить кому-то эти функции и добиться их выполнения и хорошего взаимодействия с остальными сотрудниками. Для этого необходимо постоянно наблюдать, анализировать и разбираться в происходящем. Также важно, чтобы руководитель следил за тем какие сотрудники у него работают и как они справляются со своими задачами. Возможно, стоит внести изменения: поменять местами сотрудников или повысить кого-то, что вообщем тоже сказывается на организации процессов.

Руководителю необходимо разрабатывать как краткосрочные, так и долгосрочные планы, определяющие развитие подразделения или компании. Важно, чтобы эти документы были всегда в наличии и под рукой у руководителя.

Руководитель имеет право требовать, чтобы его подчиненные также составляли план работы на недели, а при необходимости и на больший промежуток времени. Наличие плана улучшит работу сотрудников и позволит руководителю отслеживать работу и её выполнение.

Регулярные короткие совещания помогут координации деятельности

По усмотрению руководителя либо ежедневно, либо еженедельно необходимо проводить собрания, на которых будут согласовываться планы подчиненных с общими планами работы подразделения. На таких совещаниях он получает отчеты о ходе выполнения задач планов, утверждает задачи планов подчиненных, дает оценку результатам деятельности, дает рекомендации и одобряет предлагаемые решения.

Координацию деятельности желательно проводить постоянно и в одно и тоже время, это дисциплинирует и способствует выполнению, поставленных задач.

Обучайте и обучайтесь!

Руководитель должен тратить время на обучение своё и своих сотрудников. Для этого он должен иметь собственный долгосрочный план повышения компетентности и план по обучению для каждого из подчиненных.

Бухгалтерский учет — один из важнейших бизнес-процессов в компании. Он «пронизывает» все сферы деятельности фирмы и во многом определяет ее финансовое благополучие и безопасность. А качество самого учета, в свою очередь, зависит от его грамотной организации. Рассмотрим, какой может быть организация структуры бухгалтерии на предприятии, как она влияет на эффективность работы.

Способы ведения учета

Прежде чем говорить о типах организации структуры бухгалтерии, нужно отметить, что собственная учетная служба — это лишь один из возможных вариантов.

Закон предоставляет руководителю право не только сформировать бухгалтерский отдел, но и выбрать другие способы ведения учета:

- Вести бухгалтерию самостоятельно. Напомним, по закону возложить на себя обязанности по ведению бухучета могут только руководители предприятий малого или среднего бизнеса и компании, применяющие упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

- Заключить гражданско-правовой договор со сторонним специалистом.

- Отдать учет на аутсорсинг, передав бухгалтерские функции консалтинговой фирме.

Численность сотрудников

Если владелец бизнеса решил создавать собственную бухгалтерскую службу, то в первую очередь встает вопрос о ее численности.

Штат работников бухгалтерии прямо не зависит ни от общей численности персонала, ни от оборотов компании. Учет — это в первую очередь обработка документов, поэтому его трудоемкость вытекает из количества «бумаг».

Бухгалтерский документооборот (организация и порядок ведения)

А ведь одна и та же выручка может складываться как из 2-3 отгрузочных документов, так и из нескольких сотен. А если взять, например, зарплату, то зачастую проще начислить ее для 100-150 офисных сотрудников, работающих на окладе, чем для 20-30 рабочих по сложным сдельным тарифам.

Для оценки трудоемкости можно взять нормативы, утвержденные постановлением Минтруда РФ от 26.09.95 № 56. Они рекомендованы для бюджетных организаций, но могут использоваться и коммерческими в качестве ориентира.

Специалисты Минтруда рекомендуют применять для оценки необходимой численности бухгалтерии следующую формулу:

Ч=(Т/1910) х Кн, где

Т — общая трудоемкость всех функций, выполняемых бухгалтерами в год;

Кн — коэффициент невыходов:

Кн=1+(Пн/(100), где

Пн — предполагаемый процент невыходов (отпуска, больничные и т.п.).

1910 — среднее число рабочих часов в год, которое рекомендуют использовать разработчики инструкции.

Трудоемкость всех основных учетных функций приведена в таблицах (часть 3 нормативов).

Пример

Предположим, что общая плановая трудоемкость всех работ, выполняемых бухгалтерами за год, получилась равной 4000 часам. Коэффициент невыходов — 1,15.

Ч=(4000/1910) х 1,15=2,40

По правилам арифметики расчетное количество специалистов нужно округлить до 2. Но здесь следует учесть и другие факторы. Упомянутое постановление № 56 было принято в 1995 году. На тот момент уровень автоматизации учетных процессов был существенно ниже, чем сейчас.

Поэтому, используя нормативы Минтруда, нужно учитывать, в какой мере реализована в вашей компании автоматизация учета. Во многих случаях это позволяет существенно снизить потребность в кадрах.

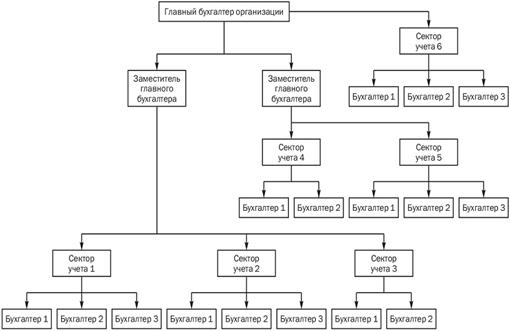

Структура бухгалтерии на предприятии

В зависимости от масштаба деятельности организация бухгалтерской службы возможна в трех основных вариантах.

Линейная организация структуры бухгалтерии является самой простой и применяется в небольших компаниях. В этом случае каждый работник отвечает за свой участок и отчитывается непосредственно перед главбухом. Этот вариант удобен, если численность сотрудников бухгалтерии не превышает 6-8 человек, т.к. при большем штате непосредственное управление уже затруднено.

Вертикальная структура применяется в более крупных организациях. В этом случае у главбуха есть несколько заместителей, каждый из которых курирует отдельное направление или несколько направлений.

В последнем случае структура работы бухгалтерии начинает «ветвиться». Вводятся должности других линейных руководителей, например, старших бухгалтеров. Они непосредственно руководят рядовыми специалистами, подчиняются заместителям главбуха и отвечают за отдельные участки.

При подобной системе могут быть выделены, например, следующие отделы бухгалтерии:

- Расчетный: начисление заработной платы, прочих выплат сотрудникам и страховых взносов.

- Финансовый: учет движения по расчетным счетам и кассе.

- Производственный: калькулирование себестоимости.

- Реализации: выписка документов покупателям.

- Материальный: оприходование документов от поставщиков и списание материалов.

- Налоговый: начисление обязательных платежей.

Схема аппарата бухгалтерии в данном случае может выглядеть следующим образом:

Функциональная структура бухгалтерии характерна для крупных предприятий, включающих в себя обособленные подразделения. В этом случае в каждом из них производятся все учетные операции. Заместитель главного бухгалтера, контролирующий учет в подразделении, наделяется большинством функций главбуха. Сам же руководитель бухгалтерской службы осуществляет общую координацию и руководит процессом консолидации данных.

Бухгалтерский отдел организации в целом, включая главбуха, подчиняется непосредственно генеральному директору или другому представителю высшего руководства, курирующему финансовую область. Это может быть заместитель по экономике, финансовый директор и т.п.

Альтернативный вариант ведения учета

Как видим, организация работы бухгалтерской службы — весьма непростой процесс. В итоге, даже когда все вроде бы налажено, могут возникнуть непредвиденные ситуации. Бухгалтер может заболеть, неожиданно уволиться, да и просто допустить ошибку в расчетах. Также возможны и конфликтные ситуации. Все это снижает эффективность работы. А в итоге за все упущения несут ответственность руководитель и собственники бизнеса. Особенно, если речь идет о неверном исчислении налогов.

Кто несет ответственность за организацию бухгалтерского учета

Подобных проблем можно избежать, если бухгалтерский учет ведет аутсорсинговая компания.

Преимущества работы с профессиональной командой наиболее ярко проявляются в форс-мажорных ситуациях: «уход» базы, необходимость срочного восстановления учета, внезапные проверки налоговых и правоохранительных органов.

Даже если ваши бухгалтеры добросовестно исполняют свои текущие обязанности, это еще не гарантирует отсутствие «сюрпризов» при неожиданном визите проверяющих. Работники далеко не всегда знают свои права и обязанности при общении с инспекторами или полицейскими, поэтому нередко исполняют их незаконные требования, что может повредить организации в дальнейшем.

Если учет ведет наша команда — вы готовы к проверке в любой момент. Все необходимые документы оформлены и подшиты, база данных актуализирована и соответствует бумажной информации.

Вывод

Организационная структура отдела бухгалтерии зависит от масштабов бизнеса и других особенностей компании.

Численность бухгалтеров зависит в первую очередь от количества обрабатываемых документов. Но необходимо принимать во внимание и другие факторы, например, уровень автоматизации.

Заказать услугу

Бухгалтерской службой на предприятии (в организации) руководит главный бухгалтер. Главбух относится к категории руководящих сотрудников, поэтому подчиняется только руководству. Бухгалтерия формируется как самостоятельное подразделение, не входя в состав других структур. Работа главбуха – организовать и развивать систему учета и отчетности.

Правовой статус и организация бухгалтерской службы

За организацию бухгалтерской службы на любом предприятии (в организации) отвечает руководитель.

Ст. 6 Закона установлено, что он может:

- вести учет лично

- передать эту функцию бухгалтеру, специализированной компании, централизованной службе

- нанять бухгалтера

- организовать службу во главе с главбухом

Это значит, что форма ведения учета определяется без участия собственников. На практике самостоятельно ведут бухучет только ИП.

Главный бухгалтер

На каждом предприятии организуется структура управления, состоящая из отдельных подразделений и лиц. Бухгалтерия организуется для сбора первичных документов, их группирования, обработки, учета. Структура и формы взаимодействия с другими подразделениями зависят от размеров предприятия (организации).

Бухгалтерия обеспечивает руководителя экономической информацией для принятия управленческих решений: объеме и использовании ресурсов, процессах хозяйственной деятельности, расчетах, долгах, результатах. Структура этого подразделения и количество работников определяется, базируясь на масштабы деятельности, особенности отрасли технологии производства.

Структура бухгалтерии может быть:

- иерархическая (линейная)

- вертикальная

- комбинированная (функциональная)

Линейная структура используется на небольших предприятиях. Все работники подразделения подчиняются главбуху. Вертикальная структура – это организация дополнительных групп, отделов, возглавляемых старшими бухгалтерами. Комбинированная структура – подразделения по бухучету по участкам. Права главбуха имеют руководители подразделений.

Кто подчиняется главному бухгалтеру

На большом предприятии бухгалтерская служба делится на отделы:

- общий (сбор информации)

- производственный (расчет затрат и себестоимости)

- материал (учет материальных активов)

- расчетный (калькуляция зарплат, налогов, социальных выплат)

- касса (работа с ценными бумагами и наличными)

В эту службу могут включаться и другие отделы (на некоторых предприятиях они организуются как самостоятельные подразделения):

Структура бухгалтерии

- маркетинговый (формирует розничную цену)

- труд и зарплата (учитывает рабочее время, отпуска, больничные)

- планово-экономический (планирует техническую сторону деятельности)

- договорный (составляет договора, следит за расчетами по ним)

- сметный (рассчитывает доходы/расходы на будущее)

Ответ на вопрос, кто подчиняется главному бухгалтеру, зависит от схемы управления предприятием (организацией). Если в службе несколько отделов из первого списка, они подчинены главбуху. Что касается отделов из второго списка, то они подчиняются главному бухгалтеру только в том случае, если во внутренних документах определены как структурные подразделения бухгалтерской службы. Если они являются самостоятельными отделами, то имеют своего руководителя.

Не подчиняются главбуху отдел кадров, юридическая служба, логисты. На практике любой работник должен подчиниться главбуху, если его требования касаются предоставления документации, необходимой для ведения учета (Закон № 129-ФЗ). Иногда подчиниться главному бухгалтеру приходится и руководителю. Главбух может отказаться подписывать сомнительные документы без письменного распоряжения руководства.

При наличии филиалов учет может быть централизованный или децентрализованный. При первом варианте все документы передаются в бухгалтерию головного предприятия. При децентрализованной структуре в каждом филиале организуется отдельная бухгалтерская служба во главе со старшим бухгалтером, который все равно подчинен главному.

Статус, права, обязанности и ответственность главного бухгалтера

Главный бухгалтер отвечает за учетную политику, ведение учетной документации, сдачу отчетности, без его подписи не принимаются кассовые и банковские документы. На практике при необходимости переместить или уволить материально ответственных лиц руководства советуется с этим должностным лицом.

От главбуха зависит соответствие хозяйственной деятельности требованиям законодательства. У лица, занимающего эту должность, должно быть профильное высшее образование, определенный стаж работы по профессии. Перед оформлением трудового договора может назначаться испытательный срок до 6-и месяцев.

Функции главного бухгалтера

Основная задача – обеспечить предприятие достоверной информацией об имуществе и хозяйственных операциях, необходимой для руководства, собственников, банков, госучреждений, предотвратить негативные результаты бизнес-деятельности.

Главбух обязан выполнять ряд функций:

Составление отчетов

- сформировать учетную политику и разработать мероприятия для ее реализации

- руководить процессом учета и оформлением отчетной документации

- помогать работникам по вопросам учета и отчетности

- обеспечить своевременные расчеты по заработной плате, перечисления в банки и госучреждения

- предотвращать возникновение излишних затрат и потерь

- выявлять резервы внутри хозяйства

- контролировать подчиненных в сфере соответствия их работы законодательным актам

Обязанности главного бухгалтера

Обязанности главного бухгалтера определены законодательством, должностной инструкцией, договором:

- участвовать в разработке форм первичной и учетной документации, плана счетов, документооборота, смет

- контролировать использование собственности и ресурсов

- обеспечить предприятию финансовую устойчивость, исходя из особенностей сферы деятельности

- обеспечить отражение в учете операций, связанных с поступлением активов, проведением хозяйственных операций, результатами деятельности

- контролировать правильность оформления первичных и учетных документов

- обеспечить рациональное использование зарплатного фонда

Анализ данных

- организовать инвентаризации

- обеспечить правильность расчетов, связанных с перечислениями в бюджет и внебюджетные фонды

- предупреждать образование недостач, нерациональное использование ресурсов

- оформлять документацию по недостачам, передавать ее правоохранительным органам

- обеспечивать законность списания задолженностей и недостач

- накапливать финансы для обеспечения стабильности предприятия

- взаимодействовать с банками в процессе приобретения ценных бумаг, оформления депозитов, кредитов

- обеспечивать своевременное составление баланса и отчета о доходах и расходах, другой документации, связанной с налоговой и статистической отчетностью

Выполнить все обязанности можно только при умении правильно руководить работниками бухгалтерской службы.

Права

Главбух имеет право:

- подписывать документы

- определять обязанности подчиненных

- получать данные от специалистов и подразделений, необходимые для формирования учета и отчетности

- представлять предприятие при взаимодействии с другими предприятиями (организациями)

- предлагать руководству мероприятия, способствующие совершенствованию деятельности

- участвовать в приеме на работу и увольнении работников

Главбух имеет право требовать у руководства содействия, если оно требуется для выполнения возложенных на него обязанностей.

Ответственность

Главбуха можно привлечь к ответственности, если:

Главный бухгалтер при исполнении

- учет ведется неправильно, данные искажают отчетность

- приняты к оформлению документы по хозяйственным операциям, противоречащим порядку оприходования и расходования ресурсов

- обнаружены неверные проводки по расчетам с дебиторами, кредиторами, банками

- нарушен порядок списания кредитов, задолженностей, потерь, недостач

- неправильно ведется учет, искажается бухгалтерская отчетность

- неверно составлены бухгалтерские или налоговые документы

На предприятии могут быть определены и другие нарушения, за которые несет ответственность главный бухгалтер.

Порядок подготовки и аттестации профессиональных бухгалтеров

Подготовку и аттестацию проводит Институт профессиональных бухгалтеров (ИПБ).

Согласно протоколу № 12/-07 Президентского совета ИПБ аттестация обязательна для:

- главбухов, бухгалтеров-консультантов

- налоговых консультантов и бухгалтеров, занимающихся налоговым учетом

- бухгалтеров по МСФО

- бухгалтеров бюджетных учреждений

- внутренних аудиторов

Продолжительность обучения для главбуха от 240 часов. Учиться можно:

Прохождение аттестации

- очно (в вузах и учебно-методических центрах)

- заочно (самостоятельно при помощи компьютерного учебника, созданного ИПБ и методических пособий)

- очно-заочно (120 часов очно, остальное время при помощи компьютерного учебника, созданного ИПБ и методических пособий)

Сдаются 2 экзамена:

- письменно-устный (для обучающихся заочно-очно и очно) или дистанционный (при заочном обучении)

- тестирование (для всех форм обучения)

Чтобы получить аттестат, необходимо хорошо знать:

- правовое регулирование

- налогообложение

- управленческий учет и менеджмент

- учет, отчетность, аудит

Тестирование проводится через сайт ИБП. При положительном результате претендентам в течение месяца выдаются аттестаты со сроком действия 5 лет. Чтобы продлить действие, необходимо уплатить сумму, равную 10-и кратному объему минимальной зарплаты. Повторно сдавать экзамен не нужно, если нет претензий аттестующего органа или других предприятий (организаций).

Лица, не сдавшие экзамены, не подходят на должность главбуха. Им необходимо пройти обучение повторно и пересдать экзамены.

Переподготовка требуется ежегодно, продолжительность 40 часов. В программу входят лекции по правовому регулированию предпринимательской деятельности, налогообложению, экономическому анализу, менеджменту, аудиту, учету, профессиональной этике.

Статус главного бухгалтера в нашей стране достаточно высокий. Большинство организаций назначают этим специалистам достойную зарплату. Но работа эта нелегкая, ответственная и сложная, требующая хорошего образования и опыта.

Напишите свой вопрос в форму ниже

Если результаты (данные), полученные как при инвентаризации на начало периода, так и при инвентаризации на конец отчетного периода, совпадают с данными соответствующих счетов бухгалтерского учета (статей бухгалтерского баланса), то имеется в определенной степени уверенность в том, что и в течение этого периода ведение бухгалтерского учета охватывало в полном объеме деятельность организации.

В случае же расхождения каких-либо показателей проверку работникам бухгалтерии следует начать с данных бухгалтерии, и только после установления правильности бухгалтерских данных предъявлять претензии к другим подразделениям фирмы.

Когда проводить аудит?

Наиболее продуктивным, по нашему мнению, способом выявления и устранения недостатков и нарушений в деятельности организаций является проведение аудиторских проверок. Такие проверки могут принимать форму внутреннего и внешнего аудита. Последний проводится специализированными аудиторскими фирмами.

При этом проведение внешней аудиторской проверки целесообразно предусмотреть в договоре в несколько этапов. Например, вначале (в июле — сентябре) аудиторской фирмой проверяется первое полугодие. По результатам проверки в течение сентября-октября в организации устраняются выявленные аудиторской проверкой недостатки и нарушения в периоде за девять месяцев, и, следовательно, в четвертом квартале подобные недостатки в организации уже не должны допускаться. Затем, по завершении года, проводится аудиторская проверка годовой отчетности, по результатам которой устраняются нарушения и недостатки, объем которых будет уже значительно меньше.

Как усовершенствовать работу бухгалтерии

Возможны и другие направления совершенствования организации работы бухгалтерии с целью недопущения недостатков в бухгалтерском и налоговом учете, которые должен определять и добиваться их осуществления, прежде всего, главный бухгалтер.

Основным правилом при этом должно быть следующее. При выявлении какого-либо нарушения необходимо определить виновного, установить причину появления выявленного недостатка, разработать и принять меры (в том числе с оформлением приказами, распоряжениями и т.д.), позволяющие избежать таких (и подобных) нарушений впредь.

Пример

В настоящее время наиболее часто встречающимся нарушением, выявляемым налоговыми органами (с предъявлением организациям значительных санкций), являются недостатки, связанные с неправильным (неполным) заполнением счетов-фактур на приобретенные товары (работы, услуги). Какие меры должны быть разработаны и приняты в организации для недопущения таких нарушений в дальнейшем? По нашему мнению, сделать необходимо следующее.

Во-первых, обязать работников бухгалтерии ужесточить проверку счетов-фактур и не включать в книгу покупок сведения о покупках, по которым счета-фактуры недооформлены или в них имеются ошибки.

Во-вторых, приказом по фирме обязать соответствующие подразделения (должностных лиц) при заключении договоров по приобретению товаров (работ, услуг) включать условие, что поставщик возмещает покупателю все материальные потери, которые появятся у покупателя вследствие несвоевременного представления или неправильного оформления продавцом счетов-фактур.

В-третьих, приказом по фирме установить, что ответственность (с указанием санкций) за своевременность представления поставщиками и правильность оформления ими документации (в том числе по счетам-фактурам) по заключенным с поставщиками сделкам несут должностные лица, на которых руководителем фирмы возлагается заключение и оформление соответствующих сделок.

В-четвертых, бухгалтерией до этих должностных лиц доводятся образцы оформления соответствующей документации (в том числе образцы правильно заполненных счетов-фактур).

В-пятых, о случае несвоевременности представления или неправильного оформления счетов-фактур поставщиками главный бухгалтер должен докладывать (после предупреждения ответственных лиц) руководителю фирмы.

В-шестых, установление санкций к должностным лицам фирмы должно быть внесено в действующие на фирме соответствующие положения по оплате труда, премированию и др.

В-седьмых, предусмотреть внесение соответствующих изменений в Учетную политику фирмы на следующий год.

При организации деятельности бухгалтерии и, следовательно, всей финансово-хозяйственной деятельности фирмы, главному бухгалтеру следует учитывать то, что, как показывает практика, реальную административную и уголовную ответственность за недостатки в финансовой и хозяйственной деятельности организации, которые выявляют сторонние контролирующие органы, несут не заместители, не финансовый директор, не юристы и не прочие «руководители», а только руководитель фирмы и главный бухгалтер фирмы. Однако это не означает, что внутри фирмы не могут применяться санкции к другим лицам, ответственным за представление документов в бухгалтерию.

Добавить комментарий