Страховые взносы форма 1151111

Организации и предприниматели, использующие труд наемных работников, должны один раз в квартал представлять в налоговую инспекцию расчет по страховым взносам (РСВ). О правилах заполнения расчета расскажем в нашей статье.

Содержание

- Основы заполнения РСВ

- Что входит в состав РСВ

- Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

- Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

- Новая отчетность — единый расчет по страховым взносам

- Форма единого расчета по страховым взносам в ФНС

- Единый расчет по страховым взносам в ПФР — персонифицированные сведения работников

- Образец заполнения единого расчета по страховым взносам в ИФНС

- Нулевая отчетность по взносам

- РСВ за 3 квартал: новая форма отчета

- Образец заполнения РСВ за 3 квартал 2020

- Пониженные тарифы РСВ за Ⅲ квартал

- Код тарифа плательщика в РСВ

Основы заполнения РСВ

С 2017 года администрированием страховых взносов занимается Федеральная налоговая служба, в связи с чем именно с этого периода необходимо сдавать новый вид отчетности — расчет по страховым взносам (РСВ). Он представляет собой отчет, соединяющий в себе информацию из РСВ-1 и 4-ФСС, которые раньше подавали в ПФР и ФСС соответственно.

Новый бланк РСВ был утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551 и начал действовать с отчетности за 2017 г. В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Что входит в состав РСВ

Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.

Остальные листы необходимо заполнять только в случае их соответствия статусу работодателя или типам выплат, которые он осуществляет.

Рассмотрим более детально (в построчном виде), как именно заполняется стандартный РСВ для большинства компаний.

Титульный лист

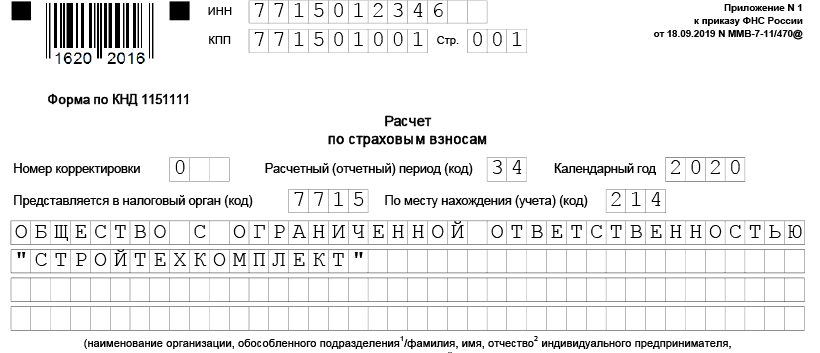

Информация титульного листа содержит сведения о самом работодателе и непосредственной форме документа, а именно:

- ИНН организации (10 знаков) или ИНН предпринимателя (12 знаков);

- КПП — относится только к юридическим лицам. С его помощью подтверждается территориальная принадлежность головной организации или ее обособленного подразделения к той или иной территориальной ИФНС;

- номер корректировки документа — предназначен для отображения информации о том, впервые сдается отчет за конкретный период или же это исправленный вариант. Первичная подача — 0, первая корректировка — 1, вторая корректировка — 2 и т.д.;

- расчетный (отчетный период) — используется для отражения конкретного периода. При этом за первый квартал — 21, за полугодие — 31, за 9 месяцев — 33, за год — 34;

- календарный год — показывает, к какому году относится расчетный период;

- представляется в налоговый орган — необходимо указать код ИФНС в виде 4-х знаков;

- по месту нахождения (учета) — используется для указания основания, по которому отчет сдается именно в эту налоговую инспекцию. Для головных организаций на территории РФ данный код — 214;

- наименование (ФИО) — необходимо указать полное название юридического лица или ФИО индивидуального предпринимателя;

- код ОКВЭД — берется из Общероссийского классификатора кодов экономической деятельности или из регистрационной документации компании;

- форма реорганизации (ликвидации), а также ИНН/КПП реорганизованной организации — заполняют в том случае, если РСВ подает правопреемник;

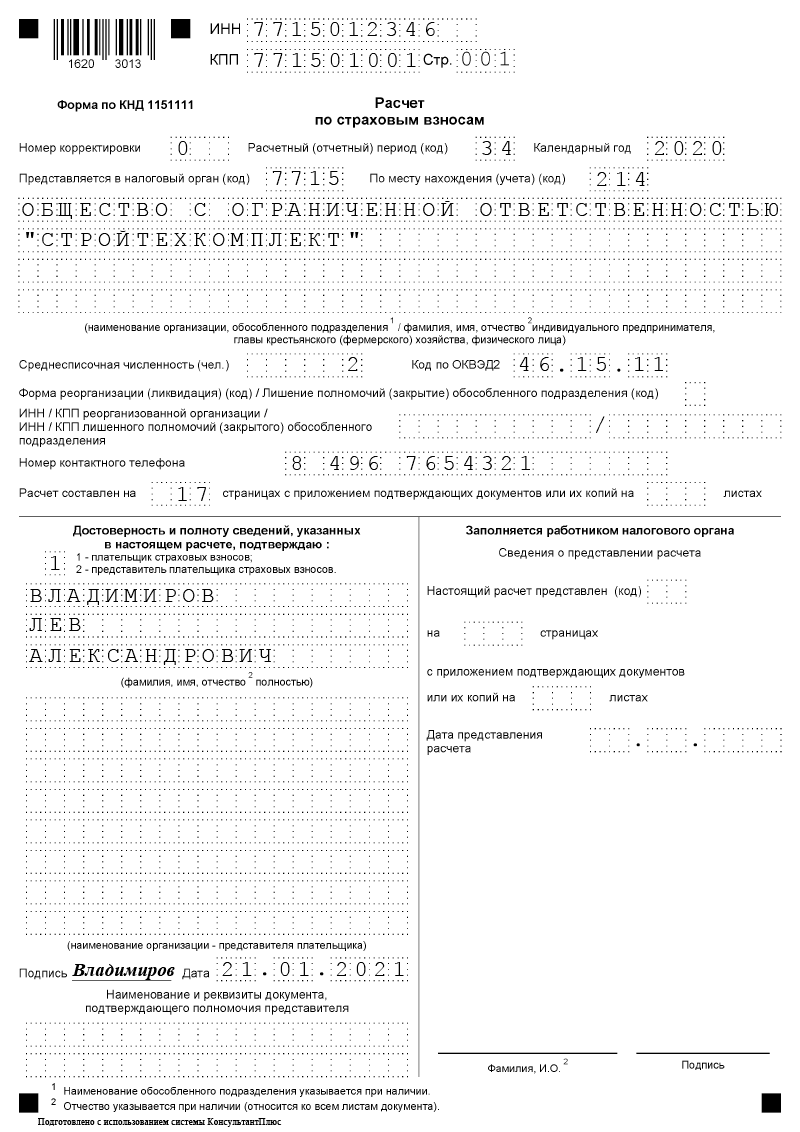

- номер контактного телефона — указывается для связи с сотрудником, ответственным за составление РСВ;

- количество листов — отражается количество передаваемых листов и сопутствующей документации (при ее наличии).

Пример заполнения основной части титульного листа представлен ниже:

Во второй части титульного листа заполняются сведения о должностном лице, подписывающем отчет — его ФИО и подпись. Как правило, это руководитель компании, для которого предусмотрен код 1. Кроме того, подписать отчет может и его законный представитель, и тогда необходимо использовать код 2. Также на титульном листе должна стоять дата заполнения РСВ.

Пример заполнения второй части титульного листа смотрите ниже:

Поле, связанное с заполнением информации сотрудником налоговой инспекции, необходимо оставить пустым.

Раздел 1

В этом разделе нужно отражать сведения о страховых взносах, исчисляемых работодателем с зарплаты своих сотрудников. Изначально необходимо внести сведения об ОКТМО того муниципального образования, на территории которого находится организация или ИП.

Для отражения каждого вида страховых взносов используется отдельный блок, и первые 4 из них заполняются аналогичным образом. Для примера заполним блок, относящийся к пенсионному страхованию:

- 020 — КБК по данному типу взносов;

- 030 — общая величина взносов за расчетный период;

- 030-033 — размер страховых взносов в помесячной разбивке.

Пример заполнения блока смотрите ниже:

Аналогичным образом необходимо заполнить блоки, относящиеся к другим видам взносов, а именно:

- 040-053 — медицинское страхование;

- 060-073 — пенсионное страхование по доптарифу;

- 080-093 — дополнительное социальное обеспечение.

Блоки по данным типам страхования представлены ниже:

Что касается блока для социального страхования, то он заполняется в ином порядке. Он состоит из 2-х частей, поскольку работодатель может самостоятельно осуществлять социальные расходы, в том числе декретные пособия или выплаты по больничным листам.

Изначально необходимо внести КБК, относящийся к социальному страхованию, а затем заполнять первую часть, если сумма исчисленных взносов за период превышает социальные расходы:

- 110 — общая величина взносов к уплате с учетом расходов, осуществленных работодателем;

- 111-113 — размеры взносов за прошедшие 3 месяца.

В случае превышения социальных расходов над рассчитанными страховыми взносами необходимо заполнять вторую часть блока по соответствующему принципу (строки 120-123).

Ниже представлен образец заполнения блока в случае превышения страхвзносов над соцрасходами работодателя:

Приложение 1 (подразделы 1.1 и 1.2) к Разделу 1

Подраздел 1.1 Приложения 1 предназначен для отражения информации по пенсионному страхованию. Изначально нужно поставить код тарифа плательщика в зависимости от используемой системы налогообложения: 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Каждая часть подраздела включает 5 показателей, а именно:

- всего с начала расчетного периода;

- всего за последние 3 месяца;

- суммы за каждый из 3-х месяцев.

Что касается конкретных строк, то они используются для отображения следующей информации:

- 010 — количество застрахованных сотрудников (всего);

- 020 — количество работников, по зарплатам которых рассчитаны страховые взносы. Число этих работников может быть меньше общего числа сотрудников, к примеру, сюда не входят декретницы;

- 021 — количество сотрудников, по которым зарплата превысила установленный лимит облагаемой базы.

Подробнее о заполнении данных строк смотрите ниже:

В остальных строках заполняется следующая информация:

- 030 — общий размер выплат всем застрахованным сотрудникам;

- 040 — величина выплат, не облагаемых взносами;

- 050 — размер облагаемой базы по страховым взносам;

Пример заполнения этих строк выглядит следующим образом:

- 051 — база для исчисления страховых взносов в размере свыше установленного лимита;

- 060 — общая величина рассчитанных страховых взносов;

- 061 — величина страховых взносов с базы в пределах установленного лимита;

- 062 — размер страховых взносов с базы свыше установленного лимита.

Образец заполнения строк смотрите ниже:

Подраздел 1.2 Приложения 1 формируется аналогичным методом, только по взносам на медицинское страхование. Отметим, что здесь нет установленного лимита, а также и разбивки базы и взносов на размеры в пределах и свыше установленного лимита.

Пример заполнения Подраздела 1.2 смотрите ниже:

Приложение 2 к Разделу 1

Приложение 2 содержит информацию о взносах, рассчитанных по социальному страхованию, а также расходах (выплатах), осуществленных работодателем. В данном блоке следует заполнить такие строки:

- 001 — предназначена для фиксации признака выплат (прямые выплаты — код 1 и зачетная система — код 2). Кодировка зависит от того, относится ли субъект РФ к пилотному проекту или нет. В случае, когда социальные пособия выплачиваются через ФСС, это относится к прямым выплатам и ставится код 1, а если пособия выплачивает работодатель, а затем возмещает их из ФСС, то используется зачетная система и код 2;

- 010 — отображается число застрахованных сотрудников;

- 020 — указывается общая величина выплаченных зарплат и вознаграждений;

- 030 — отображается размер заработка, не облагаемого страховыми социальными взносами;

- 040 — фиксируется величина базы, превышающей установленный лимит;

- 050 — заносится база для расчета социальных страховых взносов.

Для правильного заполнения блока изучите образец, представленный ниже:

В следующих строках идет выделение из строки 050 отдельных выплат, а именно:

- 051 — указывается зарплата работников аптек;

- 052 — отображается вознаграждение членам экипажей судов, зарегистрированных в международном реестре;

- 053 — фиксируются выплаты предпринимателей на ПСН;

- 054 — указывается зарплата иностранных граждан и лиц, не имеющих гражданства.

Пример заполнения строк смотрите ниже:

Следующие строки заполняются таким образом:

- 060 — отображаются исчисленные социальные взносы;

- 070 — фиксируются социальные расходы работодателя, произведенные за счет ФСС (различные виды пособий);

- 080 — указывается размер страхового возмещения, полученного от ФСС;

- 090 — прописывается сумма в зависимости от ситуации — страховые взносы к уплате или превышение страховых расходов над рассчитанными взносами. В первом случае проставляется код признака — 1, а во втором — код признака 2.

Образец внесения информации в эти строки смотрите ниже:

Приложение 3 к Разделу 1

Приложение 3 предназначено для расшифровки расходов работодателя в целях социального страхования. Каждая из строк включает следующие показатели:

- число случаев выплат или их получателей;

- количество дней выплат;

- величина выплат;

- в том числе величина выплат из федерального бюджета.

При этом нужно заполнить следующие строки:

- 010 — пособия по больничным листам (без включения сумм выплат иностранным гражданам или лицам без гражданства);

- 011 — из строки 010 выплаты внешним совместителям;

- 020 — пособия по листкам нетрудоспособности, выданным иностранным гражданам и лицам, не имеющим гражданства;

- 021 — из строки 020 пособия внешним совместителям;

- 030 — пособия по беременности и родам;

- 031 — из строки 030 пособия внешним совместителям.

Ниже представлен пример формирования данного блока:

Следующие строки включают такие сведения:

- 040 — суммы единовременных выплат при постановке на учет на ранних сроках беременности;

- 050 — суммы единовременных пособий при появлении ребенка;

- 060 — суммы ежемесячных выплат по уходу за детьми;

- 061 — размеры выплат по первым детям из общей суммы ежемесячных пособий;

- 062 — размеры выплат по вторым и последующим детям из общей суммы ежемесячных пособий;

- 070 — выплаты дополнительных дней по уходу за детьми-инвалидами;

- 080 — страховые взносы, рассчитанные исходя из облагаемой базы по строке 070;

- 090 — пособия на погребение;

- 100 — общая сумма всех пособий;

- 110 — размер невыплаченных пособий из общей суммы выплат.

Пример заполнения этих строк смотрите ниже:

Раздел 3

Данный раздел необходим для отображения персонифицированных сведений по застрахованным сотрудникам, и для каждого из них используется свой блок со следующими сведениями:

- 010 — номер корректировки;

- 020 — отчетный период;

- 030 — год;

- 040 — порядковый номер по застрахованному сотруднику;

- 050 — дата составления персонифицированных сведений;

- 060-150 — непосредственные персональные сведения по сотруднику, в том числе ИНН, СНИЛС, ФИО, дата рождения, код страны, пол, код документа об удостоверении личности, реквизиты по этому документу;

- 160-180 — признак застрахованного лица в системе страхования (код 1 — зарегистрировано, код 2 — не зарегистрировано).

Механизм заполнения данных сведений смотрите ниже:

Строки по второму листу персонифицированного учета по пенсионному страхованию заполняются следующим образом:

- 190 — номер месяца;

- 200 — буквенное обозначение застрахованного лица (наиболее распространенное НР — наемный работник);

- 210 — величина выплат;

- 220 — облагаемая база по пенсионному страхованию в пределах установленного лимита;

- 230 — выплаты по договорам ГПХ из облагаемой базы;

- 240 — сумма исчисленных страховых взносов;

- 250 — итоговые значения по строкам 210-240 за 3 месяца.

Правила заполнения указанных строк смотрите ниже:

Следующие строки заполняются по пенсионным взносам по дополнительному тарифу:

- 260 — номер месяца;

- 270 — буквенное обозначение сотрудника;

- 280 — величина выплат, облагаемых по дополнительному тарифу;

- 290 — сумма рассчитанных страховых взносов;

- 300 — итоговые величины по строкам 280-290 за 3 месяца.

Пример заполнения этого блока смотрите ниже:

Дополнительные листы РСВ

Данные листы должны заполняться не всеми плательщиками страховых взносов. Этот момент зависит от некоторых особенностей хозяйствующего субъекта, в том числе его организационно-правовой формы, вида деятельности, режима налогообложения, предоставления льгот и др.

К этим разделам относятся:

- Сведения о физическом листе, не являющемся ИП

Лист необходим для внесения дополнительной информации к титульному листу в случае, если РСВ формирует физическое лицо, не указавшее ИНН. В лист вносятся сведения о дате и месте рождения, гражданстве, реквизитах удостоверения личности, адресе места жительства;

- Подраздел 1.3 Приложения 1 Раздела 1

Лист используется для отражения сведений по пенсионным взносам по доптарифу. При этом необходимо указать количество сотрудников, основание для использования ставки, величину выплат, облагаемую базу и величину самих взносов;

- Подраздел 1.4 Приложения 1 Раздела 1

Лист предназначен для исчисления дополнительных социальных взносов по гражданским летчикам и шахтерам, добывающим уголь. В разделе нужно указать количество застрахованных сотрудников, размеры выплат, облагаемую базу и величину взносов;

- Приложение 4 Раздела 1

Лист используется для отражения сверхнормативных выплат по социальным пособиям за счет федерального бюджета работникам, которые ранее пострадали от радиационных катастроф на Чернобыльской АЭС, ПО «Маяк» и Семипалатинском полигоне. Выплаты необходимо указывать по каждой аварии отдельно и по каждому виду пособий;

- Приложение 5 Раздела 1

Лист заполняется хозяйствующими субъектами, которые относятся к сфере информационных технологий. Согласно п. 1 и п. 5 ст. 427 НК РФ данные компании имеют право использовать пониженные страховые тарифы. В листе нужно отобразить количество застрахованных работников (должно быть более 7 сотрудников) и определить долю доходов от льготного вида деятельности к общей величине доходов (должна быть больше 90%). Кроме того, в блоке следует указать информацию о государственной аккредитации организации;

- Приложение 6 Раздела 1

Лист предназначен для компаний на УСН, занимающихся особыми видами деятельности, относящимися к подп. 5 п. 1 ст. 427 НК РФ. Блок предназначен для расчета доли доходов от льготного типа деятельности к общей величине доходов (должна быть не меньше 70%);

- Приложение 7 Раздела 1

Лист используется некоммерческими организациями на УСН, которые занимаются социально значимыми видами деятельности согласно подп. 7 п. 1 ст. 427 НК РФ. Использование льготного типа страхования разрешается, если доход от этих типов деятельности, а также целевых поступлений и грантов составляет не меньше 70% от общего дохода;

- Приложение 8 Раздела 1

Лист предназначен для подтверждения права использовать льготу предпринимателями на ПНС согласно подп. 7 п. 1 ст. 427 НК РФ. В блоке отражаю информацию о патенте, а также размеры выплат сотрудников, работающих в деятельности на ПСН;

- Приложение 9 Раздела 1

Лист необходим для отражения сведений по специальному тарифу соцвзносов по иностранным сотрудникам. В блоке нужно фиксировать ФИО, ИНН, СНИЛС, гражданство и размеры выплат по каждому сотруднику;

- Приложение 10 Раздела 1

Лист заполняют с целью подтверждения права об освобождении от уплаты страховых взносов с выплат студентам при работе в студотрядах согласно подп. 1 п. 3 ст. 422 НК РФ. В блок необходимо внести такую информацию: ФИО, документы о членстве в отряде и обучении на очной форме, суммы выплат студентам. В лист необходимо также включить сведения о вхождении отряда в госреестр;

- Раздел 2

Лист заполняют КФХ с включением в него персональных сведений по каждому члену КФХ, а также по суммам начисленных страховых взносов (в целом по КФХ и отдельно по каждому участнику).

В видео-материале представлена информация о правилах формирования РСВ в 2018 г.:

Введена новая форма КНД 1151111 за 3 квартал 2020 года. Что изменилось в документе? Кто и когда должен сдавать РСВ по форме КНД 1151111? С отчетности за какой период необходимо использовать новую форму документа? Где можно скачать бесплатно новую форму КНД 1151111 в excel? Ответ на эти вопросы, образец заполнения формы с пониженными тарифами, а также ссылки для скачивания — в этом материале.

«Новая» форма по КНД 1151111 – это расчет по страховым взносам, который утвержден Приказом ФНС от 18.09.19 № ММВ-7-11/470@ и подлежит сдаче в налоговую инспекцию. Слово «Новая» взято в кавычки не случайно. Это та же самая форма, которую использовали при сдаче расчета за полугодие. Помимо бланка расчета, приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета. К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля расчета. В статье приведена форма кнд 1151111 за 3 квартал 2020 года .

Документ имеет достаточно большой объём, однако он понятен и прост и содержит листы для отражения различной информации:

- сведений о доходах физических лиц;

- начисленных взносах на обязательное пенсионное страхование ( ОПС ) по всем тарифам;

- взносах на обязательное медицинское страхование ( ОМС );

- начисленных взносах на обязательное социальное страхование ( ОСС );

- выплаченных пособий по больничным листам, «детских» пособий, пособий некоторым лицам, пострадавшим в различных катастрофах, авариях;

- сведения по возможности применять пониженные ставки к взносам;

- данные о выплатах иностранных гражданам, лицам без гражданства, студентам за работу в студенческих отрядах;

- главы крестьянских фермерских хозяйств (КФХ) могут использовать отчет для отражения сведения о взносах за себя на ОПС и ОМС;

- персонифицированные данные о доходам каждого работника.

Новое в расчете

В основном, изменения в расчете затронули оформление бланка. Он заметно упростился и сократился почти на треть.

Изменился и способ подачи. Произведено снижение количества сотрудников для сдачи РСВ на бумаге. С этого года, плательщики страховых взносов, где работают более 10 человек, предоставляют расчет только в электронном формате. Если численность равна 10 и менее работников, работодатель может сдавать как в электронном, так и в бумажном формате. Раньше ограничение составляло 25 человек.

Форма кнд 1151111 за 3 квартал 2020 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила форму расчета по страховым взносам (приказ ФНС от 18.09.19 № ММВ-7-11/470@) .

Эта форма в соответствии с приказом должна использоваться при сдаче расчета за 3 квартал 2020 года.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 3 квартал 2020 года. Новый бланк скачать бесплатно можно здесь в формате Excel.

Сроки сдачи РСВ в 2020 году

В связи с коронавирусом изменились сроки сдачи отчетности в 2020 году.

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Последний срок сдачи расчета за расчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, полугодие, 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за 3 квартал (9 месяцев) 2020 года — 30 октября 2020 года.

Если среднесписочная численность работников превышает 10 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 10 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Форма КНД 1151111 за 3 квартал 2020: образец заполнения с пониженными тарифами

На титульном листе, обязательном для всех страхователей, указывается код расчетного периода. В отчетности за 9 месяцев 2020 в этом поле указывается код «33». В обязательном порядке всеми страхователями в отчет включаются:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

КФХ заполняют раздел 2 бланка. Остальные листы расчета предназначены для страхователей, у которых есть соответствующие показатели.

Основной расчет приводится в приложениях, в раздел 1 заносятся итоговые показатели.

В разделе 3 отражаются персонифицированные сведения о лицах, получавших облагаемые взносами доходы.

Применение пониженных тарифов

Некоторым организациям необходимо по-новому заполнять расчет за 3 квартал 2020. Обусловлено это тем, что в связи с коронавирусом внесены изменения в порядок начисления страховых взносов – с апреля 2020 г. малые и средние предприятия, числящиеся в реестре МСП, при расчете взносов используют одновременно 2 тарифа:

Расчет ведется по каждому застрахованному лицу, при этом доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении формы КНД 1151111 за 3 квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

— Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- НР — для физлиц-российских граждан;

— Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Приведем образец заполнения формы КНД 1151111 за 3 квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример

В ООО «Стройтехкомплект», являющемся микропредприятием, работает директор Владимиров Л.А. с окладом 60000 руб. и бухгалтер Черкашина И.А. с окладом 20000 руб. В целях упрощения предположим, что начисления сотрудникам в каждом месяце 2020 года не менялись.

«Стройтехкомплект» использует пониженные тарифы страхвзносов как субъект МСП.

Все начисления по сотрудникам в 3 квартале 2020 приведены в таблице:

* Для сумм в пределах МРОТ (до 12130 руб.) – базовый тариф 30%;

** Для сумм свыше МРОТ – пониженный тариф 15%

В целом за полугодие и 9 месяцев начисления составили:

| Период | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| Итого за полугодие | базовый | 312780,00 | 68811,60 | 15951,78 | 9070,62 |

| пониженный | 167220,00 | 16722,00 | 8361,00 | 0,00 | |

| всего | 480000,00 | 85533,60 | 24312,78 | 9070,62 | |

| Итого за 9 месяцев | базовый | 385560,00 | 84823,20 | 19663,56 | 11181,24 |

| пониженный | 334440,00 | 33444,00 | 16722,00 | 0,00 | |

| всего | 720000,00 | 118267,20 | 36385,56 | 11181,24 |

Разделы Расчета и персонифицированные сведения по сотрудникам заполняются раздельно для базы в пределах МРОТ (коды «01» и «НР») и свыше МРОТ (коды «20» и «МС»).

Образец формы кнд 1151111 за 3 квартал 2020, заполненный бухгалтером общества, будет иметь следующий вид:

Новая отчетность — единый расчет по страховым взносам

С 2020 года единый расчет по страховым взносам страхователи сдают в ИФНС по новой форме, которая утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2020 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

Задавайте вопросы на нашем форуме! Например, по этой ветке можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма.

Форма единого расчета по страховым взносам в ФНС

Единый расчет по страховым взносам 2020 состоит из титульного листа и трех разделов. Всего в расчете 21 лист. Но заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Раздел 1 |

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

|

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов 1.1, 1.2, 1.3, 1.3.1, 1.3.2 — заполняются при наличии соответствующих выплат |

|

|

Приложение 1.1 |

Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности |

Заполняется плательщиками, производящих выплаты физлицам, указанным в ст. 429 НК РФ. |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 15 п. 1 ст. 427 НК РФ |

Заполняют российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции, применяющие тарифы взносов, установленные подп. 6 п. 2 ст. 427 НК РФ. |

|

|

Приложение 8 |

Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 подп. 2 п. 2 ст. 425 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 9 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Раздел 2 |

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

|

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

– |

|

|

Раздел 3 |

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

В расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Единый расчет по страховым взносам в ПФР — персонифицированные сведения работников

Раздел 3 единого расчета посвящен персонифицированным сведениям о застрахованных лицах — как в рамках трудового, так и в рамках гражданско-правового договора. Бухгалтер указывает здесь персональные данные застрахованного лица — ИНН, СНИЛС, Ф. И. О., дату рождения, гражданство, пол, код вида документа, удостоверяющего личность, его серию и номер.

ОБРАТИТЕ ВНИМАНИЕ! К заполнению персональных данных работников в едином расчете по страховым взносам 2020 следует отнестись с максимальным вниманием. Если в Ф. И. О., ИНН или СНИЛС будет ошибка, отчет ФНС не примет (письмо ФНС России от 19.01.2017 № БС-4-11/793@). Остальные сведения о сотрудниках также должны быть достоверными. Поэтому рекомендуем вам перед подготовкой единого расчета по страховым взносам проверять актуальность персональных данных сотрудников в вашей бухгалтерской программе.

См. также: «ИНН работника неизвестен: как сдавать ЕРСВ?».

Также бухгалтер должен указать, есть ли у работника обязательное пенсионное, медицинское и социальное страхование.

Подраздел 3.2.1 персонифицированных сведений включает в себя данные о выплатах в пользу работника за последние 3 календарных месяца, код застрахованного лица, базу для начисления страховых взносов. Если есть взносы по доптарифу, отразите их в полях подраздела 3.2.2.

О том, включать ли в расчет по взносам данные на уволенных в прошлом отчетном периоде работников, узнайте .

Отличие раздела 3 единого расчета по страховым взносам от аналогичного раздела формы РСВ-1 в том, что в новой отчетности не нужно отражать сведения о периоде работы, условиях труда и страховом стаже работника. Для этих данных предназначена отдельная отчетность (форма СЗВ-СТАЖ), которая сдается в ПФР по итогам календарного года.

Образец заполнения единого расчета по страховым взносам в ИФНС

Бланк единого расчета по страховым взносам за 1 квартал 2020 вы можете скачать у нас на сайте.

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается.

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале.

Непредставление нулевого расчета по взносам станет основанием для начисления страхователю штрафа в сумме 1000 руб. (п. 1 ст. 119 НК РФ). Подробнее о штрафе, относящемся к несдаче отчета по страховым взносам, читайте .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установленного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Единый расчет по страховым взносам 2020 года только кажется объемным. На самом деле часть листов основная масса страхователей не заполняет. Новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1000 руб.

О том, как уточнить ЕРСВ, читайте .

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 3 квартал 2020 года: образец заполнения , а также ссылки для скачивания — в этом материале.

В октябре 2020 г. необходимо представить в ИФНС «Расчет по страховым взносам» за 9 месяцев. В этом году применяется новая форма. Вместе с тем, с апреля 2020 для ряда компаний и индивидуальных предпринимателей введены новые правила начисления взносов – малый и средний бизнес может воспользоваться правом на пониженные тарифы, а для компаний, пострадавших от коронавируса, предусмотрен тариф с нулевой ставкой. Рассмотрим, как составить РСВ за 3 квартал 2020 года с учетом новых требований.

РСВ за 3 квартал: новая форма отчета

Правительство не стало менять действующий бланк РСВ в 3 квартале 2020. Форма используется та же, что и за полугодие – из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@. По сравнению с действующем ранее бланком уменьшилось число разделов и показателей. Основные изменения затронули тех, кто применяет спецрежимы.

Индивидуальные предприниматели и компании с численностью более 10 человек предоставляют отчет в электронном виде. Остальные имеет право подать бумажный вариант Расчета страховых взносов за 3 квартал 2020. Бланк, актуальный для представления в ИФНС отчета за 9 месяцев 2020 г., можно скачать ниже.

Представить в налоговую инспекцию РСВ за 3 квартал 2020 необходимо не позже 30 октября 2020 г.

Образец заполнения РСВ за 3 квартал 2020

Рассмотрим образец заполнения РСВ за 3 квартал 2020 года . Титульный лист, который является обязательным для всех подающих расчет, содержит данные о наименовании организации ( или ИП), коде расчетного периода , коде налогового органа, куда предоставляется расчет. В отчетности за 9 месяцев 2020 в поле «код расчетного периода» указываем «33». В обязательном порядке все страхователи включают в расчет:

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1, приложение 2 к разделу 1;

- раздел 3.

Крестьянские фермерские хозяйства заполняют раздел 2 бланка. Остальные листы расчета заполняют страхователи, у которых есть соответствующие показатели.

Весь расчет производится в приложениях, а итоговые показатели заносятся в раздел 1.

В разделе 3 приводятся персонифицированные сведения о сотрудниках, получивших доходы, которые облагаются страховыми взносами.

Пониженные тарифы РСВ за Ⅲ квартал

В связи с коронавирусом с апреля 2020 года изменился порядок начисления страховых взносов для предприятий малого и среднего бизнеса, числящихся в Реестре МСП. При расчете взносов одновременно применяется два тарифа:

Расчет ведется по каждому застрахованному лицу. Доход сравнивается с МРОТ по итогам каждого календарного месяца.

При заполнении Расчета за Ⅲ квартал 2020г. таким компаниям и ИП для базы и начислений сверх МРОТ нужно будет использовать новые коды, перечисленные в Письме ФНС от 07.04.2020 № БС-4-11/5850@:

Базовый:

1) код тарифа плательщика «01» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица «НР»(при заполнении строки 130 Подраздела 3.2.1 Раздела 3) для физических лиц — граждан РФ:

Пониженный:

1) код тарифа плательщика «20» (при заполнении строки 001 Приложений 1 и 2 к Разделу 1);

2) код категории застрахованного лица (строка 130 Подраздел 3.2.1 Раздела 3):

- МС — для физлиц-российских граждан;

- ВЖМС – для временно проживающих на территории РФ или временно пребывающих с получением временного убежища иностранцев или лиц без гражданства;

- ВПМС – временно пребывающие иностранные граждане.

Сначала заполняется приложение с базовым тарифом, затем — с пониженным.

Рассмотрим образец заполнения расчета по страховым взносам за Ⅲ квартал 2020 для компании – субъекта МСП, применяющей пониженный тариф 15%.

Пример:

В ООО «Омега», являющемся микропредприятием, работает директор Иванов И.И. с окладом 60000 руб. В целях упрощения предположим, что начисления сотруднику в каждом месяце 2020 года не менялись.

С апреля «Омега» использует пониженные тарифы страховых взносов как субъект МСП. Все начисления, произведенные в Ⅲ квартале, сведены в таблице:

* Для сумм в пределах МРОТ (до 12130 руб.) – базовый тариф 30%;

** — Для сумм свыше МРОТ – пониженный тариф 15%.

В целом за 9 месяцев начисления составили:

| Период | Тариф | Облагаемая база | Взносы ПФР | Взносы ФФОМС | Взносы ФСС |

| 1 квартал | базовый | 180000,00 | 39600,00 | 9180,00 | 5220,00 |

| 2 квартал | базовый | 36390,00 | 8005,80 | 1855,89 | 1055,31 |

| пониженный | 143610,00 | 14361,00 | 7180,50 | 0,00 | |

| всего | 180000,00 | 22366,80 | 9036,39 | 1055,31 | |

| 3 квартал | базовый | 36390,00 | 8005,80 | 1855,89 | 1055,31 |

| пониженный | 143610,00 | 14361,00 | 7180,50 | 0,00 | |

| всего | 180000,00 | 22366,80 | 9036,39 | 1055,31 | |

| 9 месяцев | базовый | 252780,00 | 55611,60 | 12891,78 | 7330,62 |

| пониженный | 287220,00 | 28722,00 | 14361,00 | 0,00 | |

| всего | 540000,00 | 84333,60 | 27252,78 | 7330,62 |

При начислении страховых взносов за 1 квартал применяется только базовый тариф — 30% (в том числе 22% ПФР, 5,1% ФФОМС и 2,9% ФСС), а с апреля добавляется уже пониженный.

Разделы Расчета (Приложений 1 и 2 к Разделу 1) и персонифицированные сведения по сотрудникам (Подраздела 3.2.1 Раздела 3) заполняются раздельно для базы в пределах МРОТ (коды 01 и НР) и свыше МРОТ (коды 20 и МС).

При заполнении расчета в приведенном примере воспользуемся наиболее удобной последовательностью заполнения форм:

- В первую очередь надлежит заполнить сведения третьего раздела, который заполняется на всех застрахованных лиц и включает сведения за последние три месяца. Кроме того, в примере заполняются сведения только на одного работника, но если количество застрахованных лиц отличается от одного, то и количество листов, содержащих сведения в Расчете, должно соответствовать численности застрахованных работников.

- Во вторую очередь заполним подраздел 1.1 приложения 1 раздела 1 по пенсионным взносам: рассчитаем и включим данные персонифицированного учета из раздела 3.

- В третью очередь подлежит заполнению подраздел 1.2 приложения 1 раздела 1 по взносам на Обязательное медицинское страхование.

- В четвертую очередь заполняем соцстрах. Показатели рассчитываются в приложении 2 раздела 1. В том случае, если в расчетном периоде были расходы по больничным листам или выплаты пособий, то их необходимо отразить это в приложении 3 к разделу 1. Т.е. надлежит заполнить строку 070 приложения 2 раздела 1. Поскольку Иванов И.И. в отчетном периоде не болел, поэтому заполнять приложение 3 нет необходимости.

- В пятую очередь надлежит заполнить раздел 1. В нем указывается сумма страховых взносов, подлежащая уплате в бюджет.

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или индивидуального предпринимателя. Уточнить новые кбк по страховым взносам на 2020 год можно . - В самую последнюю очередь проведем нумерацию всех заполненных листов документа , укажем их число на титульном листе. После чего, подпишем каждый раздел у Иванова И.И. и поставим дату.

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

Код, указывающий за какой период представляется расчет по страховым взносам, отражается на титульном листе в соответствии с Приложением № 3 к Порядку, утв. Приказом ФНС от»18″ сентября 2019 г.№ ММВ-7-11/470@:

| Период | Код |

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации или ликвидации | 51 |

| Полугодие при реорганизации или ликвидации | 52 |

| 9 месяцев при реорганизации или ликвидации | 53 |

| Год при реорганизации или ликвидации | 90 |

При заполнении поля «Номер корректировки» в первичном расчете за расчетный (отчетный) период проставляется «0—», в уточненном расчете за соответствующий расчетный (отчетный) период — указывается номер корректировки (например, «1—», «2—» и так далее).

Код плательщика взносов по месту нахождения приведен в таблице:

| Плательщик | Код |

| Организация | 214 |

| Индивидуальный предприниматель (по месту жительства) | 120 |

| Физическое лицо, не ИП (по месту жительства) | 112 |

| Фермеры | 124 |

| Обособленное подразделение | 222 |

| Обособленное подразделение иностранной фирмы | 335 |

| Адвокат | 121 |

| Нотариус | 122 |

Полный перечень кодов места представления в налоговый орган указан в Приложения № 4 к Порядку заполнения расчета

Образец РСВ за 3 квартал 2020, заполненный на основании приведенных данных , будет иметь следующий вид:

Титульный лист расчета по страховым взносам

Код вида экономической деятельности заполняется из ОКВЭД2. Если у организации (или ИП) несколько видов деятельности, то указывается код основного вида деятельности по ОКВЭД2.

При заполнении строки «Номер контактного телефона» между цифрой «8» и кодом города, а также между кодом города и номером телефона необходимо оставить пробелы (п. 3.14 Инструкции по заполнению расчета).

При заполнении расчета вручную надо следовать указанию п.2.18 Инструкции по заполнению: «В случае отсутствия какого-либо показателя, количественные и суммовые показатели заполняются значением «0» («ноль»), в остальных случаях во всех знакоместах соответствующего поля проставляется прочерк.

Все страницы расчета нумеруются сквозным образом, начиная с титульного листа. В поле «Расчет составлен на ___ страницах» указывается общее количество страниц расчета. При заполнении поля «с приложением подтверждающих документов или их копий на ____ листах» отражается количество листов подтверждающих документов и (или) их копий, в том числе количество листов документа, подтверждающего полномочия представителя плательщика (в случае представления указанного расчета представителем плательщика).

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

В стоке 010 указывается код ОКТМО того муниципального образования, где уплачиваются страховые взносы.

В строке 030 отражается сумма исчисленных взносов с начала года. Она равна сумме строк 031, 032, 033 плюс сумме исчисленных взносов за предыдущий отчетный период.

В строке 050 отражается сумма исчисленных взносов за 3 месяца на обязательное медицинское страхование. Она равна сумме строк 051, 052, 053 плюс сумме исчисленных взносов за предыдущий отчетный период.

Поскольку пенсионные взносы по дополнительному тарифу и взносы на дополнительное социальное обеспечение в рассматриваемом примере не предусмотрены, соответствующие строки оставляем пустыми.

При заполнении «Приложения 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1» код тарифа плательщика берем из таблицы (Приложение N 5 к приказу ФНС России от 18.09.2019 ММВ-7-11/470@):

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком » » («пробел»).

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Добавить комментарий