Списание ГСМ без путевого листа

Содержание

- Правила, применяемые при учете ГСМ

- Как обосновывается расход топлива

- Основной документ, подтверждающий объем списания

- Можно ли сделать списание ГСМ без путевого листа?

- Учет расходов на топливо

- Варианты учета ГСМ в «1С:Бухгалтерии 8»

- Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

- Примеры применения документа «Путевой лист»

- Виды топлива, относящиеся к ГСМ

- Смазочные масла как разновидность ГСМ

- Возникли вопросы?

Правила, применяемые при учете ГСМ

Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение. Но это не означает, что весь приобретенный объем за конкретный период будет использован и его можно учесть как расход. Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Таким образом, объем использованных конкретным автомобилем за период ГСМ нужно рассчитать. Он должен определяться с учетом имеющегося на начало этого периода остатка горючего в баке, залитого туда в течение периода количества топлива и остатка, имеющегося в баке на конец периода.

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад. Такими документами являются:

- Акт об объеме и стоимости выданного топлива, отчет о произведенных с ним операциях, если приобретение осуществляется с использованием топливной карты. Эти документы по окончании месяца вместе со счетом-фактурой выдает поставщик, у которого приобретены топливные карты.

- Кассовый чек, если оплата делается наличными. Они прилагаются к авансовому отчету, составляемому водителем, который купил горючее.

Само оприходование осуществляется в обычном порядке с оформлением приходного ордера, который может иметь форму М-4, утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а.

Как обосновывается расход топлива

Для определения учитываемого расхода горючего потребуются:

- документ, подтверждающий объем выполненной авто работы;

- утвержденные для применения при выполнении этой работы нормы списания ГСМ.

Установление норм списания преследует как минимум две цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Нормы расхода могут разрабатываться своими силами или соответствовать утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Но в любом случае их выбор для применения надо утвердить распоряжением руководителя юрлица или ИП.

Устанавливаются нормы с учетом особенностей функций, выполняемых транспортом каждого вида (легковой, автобус, грузовой, самосвал, специализированный), причем для каждого из этих видов действует своя формула расчета и может применяться свой набор корректирующих коэффициентов, позволяющих увеличить норму списания.

Расчет объема списываемого топлива выполняется по каждой единице авто отдельно. Данные по этому расчету сводятся в единую таблицу. Чтобы можно было получить в ней общий объем списания по ГСМ определенного вида, сведения по транспорту, работающему на нем, компонуются вместе.

Основной документ, подтверждающий объем списания

Наиболее часто для обоснования объема выполненной работы используется такой документ, как путевой лист, оформляемый на каждую единицу автотранспорта. Автотранспортные предприятия оформляют его, как правило, ежедневно.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28.11.1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы). Порядок заполнения и обязательных реквизитов путевых листов утвержден приказом Минтранса от 18.09.2008 №152. Но допускается разработка форм таких документов самостоятельно и оформление путевого листа на несколько дней сразу или даже на месяц (письмо Минфина России от 30.11.2012 № 03-03-07/51). Самостоятельно разработанный бланк путевого листа обязательно должен содержать реквизиты, утв в приказе Минтранса №152. Данный нормативный акт недавно был обновлен. Подробнее про изменения мы рассказывали .

Подпишитесь на рассылку

В части применения для обоснования объема списываемых ГСМ все варианты путевых листов объединяет несколько моментов. Каждый из них:

- оформляется на определенное авто;

- описывает выполняемое им задание;

- содержит указание на вид используемого топлива;

- отражает остатки горючего при выезде и возвращении, а также объемы залитого в бак за период действия путевого листа горючего;

- указывает на фактически выполненный объем работы с разделением его по специфике (пробег без загрузки, с грузом, с работающим оборудованием, время работы спецоборудования при стоянке, вес груза, число ездок, количество и вес прицепов).

Все указанные данные достаточны для того, чтобы, применяя утвержденные нормы расхода, рассчитать количество необходимого для осуществления этой работы топлива, а также сравнить полученные расчетные данные с фактически израсходованным количеством горючего. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11.06.2014 № 03-04-05/28243).

Можно ли оформлять путевые листы на несколько дней? Можно ли самостоятельно разработать бланк путевого листа? Как оформить путевой лист, если работники используют в служебных целях свои автомобили? Всё о порядке оформления путевых листов в различных ситуациях расскажет Путеводитель «КонсультантПлюс». Оформите пробный бесплатный доступ к системе, чтобы узнать рекомендации экспертов.

Можно ли сделать списание ГСМ без путевого листа?

А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем.

Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений. Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте .

***

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня. Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» автоматизирован учет расходов на топливо для автотранспорта, используемого в компании. С помощью нового документа «Путевой лист» в программе можно не только оформлять путевые листы, но и отражать покупку топлива по кассовым чекам и топливным картам, а также учитывать остатки топлива в баке автомобиля. Новый функционал могут применять нетранспортные предприятия, использующие в служебных целях легковые автомобили.

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» автоматизирован учет расходов на топливо для автотранспорта, используемого в компании. С помощью нового документа «Путевой лист» в программе можно не только оформлять путевые листы, но и отражать покупку топлива по кассовым чекам и топливным картам, а также учитывать остатки топлива в баке автомобиля. Новый функционал могут применять нетранспортные предприятия, использующие в служебных целях легковые автомобили.

Практически в каждой организации, включая индивидуальных предпринимателей (ИП), имеется автотранспорт (собственный, арендованный или полученный по договору лизинга), который используется в служебных целях. В связи с этим возникает необходимость учета расходов на содержание служебного транспорта, в том числе и расходов на топливо.

Учет расходов на топливо

Все виды топлива (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ) относятся к горюче-смазочным материалам (ГСМ), которые входят в состав материально-производственных запасов (МПЗ). В соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Для обобщения информации о наличии и движении топлива в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н) предназначен субсчет 10.03 «Топливо», подчиненный счету 10 «Материалы».

Документом, который подтверждает расход топлива, данные о фактическом пробеге и производственный характер маршрута движения автомобиля, является путевой лист. Формы путевых листов для различных видов автомобильного транспорта утверждены постановлением Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Эти формы документов носят обязательный характер только для автотранспортных организаций. Остальные организации могут разработать свою форму путевого листа, которая должна содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказом Минтранса России от 18.09.2008 № 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов»:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве (тип, государственный знак, показания одометра);

- сведения о водителе.

Для целей налогообложения прибыли расходы на ГСМ не нормируются и учитываются в полном объеме, если они экономически обоснованы, документально подтверждены и произведены в целях осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). С целью внутреннего контроля организация может самостоятельно установить нормы расхода топлива, утвердив их приказом руководителя. При этом можно руководствоваться нормами расхода топлива, указанными в инструкции по эксплуатации автомобиля, или нормами, рекомендованными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (см., например, письмо Минфина России от 22.03.2019 № 03-03-07/19283).

В бухгалтерском учете фактический расход топлива на основании путевых листов списывается в расходы по обычным видам деятельности. Для целей налогообложения прибыли расходы на содержание служебного транспорта относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 11 п. 1 ст. 264 НК РФ, письмо Минфина России 08.08.2019 № 03-03-06/1/59876). При применении упрощенной системы налогообложения (УСН) с объектом «доходы, уменьшенные на величину расходов» стоимость топлива для автомобиля, используемого в деятельности, направленной на получение дохода, также учитывается в качестве расходов на содержание служебного автотранспорта (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Варианты учета ГСМ в «1С:Бухгалтерии 8»

Топливо можно приобретать за наличный расчет и в безналичной форме. Если организация выбрала безналичную форму, то с поставщиком ГСМ заключается договор поставки, в соответствии с которым организация перечисляет денежные средства на расчетный счет поставщика, а взамен получает талоны или топливные карты, по которым водители осуществляют заправку автомобилей на автозаправочных станциях (АЗС).

Учет ГСМ по талонам

Для учета операций с применением топливных талонов имеет значение, какой вид талонов используется и в какой момент к организации переходит право собственности на ГСМ. В зависимости от условий договора поставки нефтепродуктов право собственности на получаемый бензин может переходить к организации либо в момент получения талонов, либо в момент заправки автомобиля на АЗС.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент заправки топлива в бак автомобиля на АЗС, то талоны на ГСМ могут учитываться в составе денежных документов на счете 50.03 «Денежные документы».

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета на топливо в составе денежных документов используются документы:

- Поступление денежных документов и Выдача денежных документов (раздел Банк и касса) — для регистрации получения талонов от поставщика и передачи их водителю;

- Авансовый отчет (раздел Банк и касса) — для отражения приобретения ГСМ;

- Требование-накладная (раздел Склад) — для списания приобретенного ГСМ в расходы.

Если по договору с поставщиком право собственности на ГСМ переходит к организации в момент передачи топливных талонов, то поставщик одновременно с талонами передает организации комплект документов на топливо (накладную, счет-фактуру). В договоре при этом необходимо прописать условие, что топливо находится на ответственном хранении у поставщика до момента предъявления топливного талона и заливки топлива в бак автомобиля. Получение и выдачу талонов на ГСМ следует регистрировать в специальном журнале — книге учета талонов.

В программе «1С:Бухгалтерия 8» (ред. 3.0) для учета ГСМ с переходом права собственности в момент получения талонов используются документы:

- Поступление (акты, накладные) (раздел Покупки) — для регистрации приобретения топлива;

- Перемещение товаров (раздел Склад) — для отражения фактической заправки топлива с АЗС в бак машины;

- Требование-накладная (раздел Склад) — для списания топлива в расходы.

1С:ИТС

Подробнее об учете ГСМ за наличный расчет и по талонам см. в разделе «Инструкции по учету в программах 1С»: , , .

Учет ГСМ по топливной карте

Топливная карта представляет собой микропроцессорную небанковскую пластиковую карту с ПИН-кодом и чипом, являющимся носителем информации:

- об установленных лимитах, количестве и ассортименте нефтепродуктов и сопутствующих услуг;

- и/или о количестве денежных средств, в пределах которых на АЗС можно получить нефтепродукты и сопутствующие услуги.

Чтобы приобретать топливо по картам, компания заключает договор с поставщиком топлива (это может быть процессинговый центр, который выступает в роли эмитента топливной карты и действует по договорам комиссии с собственниками топлива). В зависимости от условий договора топливная карта может передаваться организации и обслуживаться бесплатно или за определенную плату.

Организация может иметь в своем распоряжении несколько топливных карт. Топливные карты в организации закрепляются либо за водителем, либо за автомобилем. На каждую отдельную карту ни деньги, ни литры не зачисляются. Информация у поставщика хранится в целом по всей организации-покупателе, а топливная карта представляет собой техническое средство для получения топлива и услуг на АЗС отдельными водителями.

При получении топлива на АЗС водитель получает чек о произведенной заправке, который следует приложить к путевому листу. В оговоренный договором срок (в конце месяца или чаще) поставщик топлива представляет организации комплект документов за указанный период:

- отчет о марке и количестве предоставленного топлива (реестр операций, осуществленных с использованием топливных карт);

- финансовые документы (накладную и счет-фактуру).

В программе «1С:Бухгалтерия 8» (ред. 3.0) для отражения поступления топливных карт и ГСМ используются документы Поступление (акты, накладные). Передача карты оформляется документом Передача материалов в эксплуатацию (раздел Склад), а учет ГСМ в расходах — документом Требование-накладная.

1С:ИТС

Подробнее об учете ГСМ по топливным картам см. в разделе «Инструкции по учету в программах 1С»: .

Как видим, «традиционные» методики учета топлива достаточно трудоемкие. При этом в прежних версиях программы отсутствовала печатная форма путевого листа.

Упрощение учета расходов на топливо в «1С:Бухгалтерии 8»

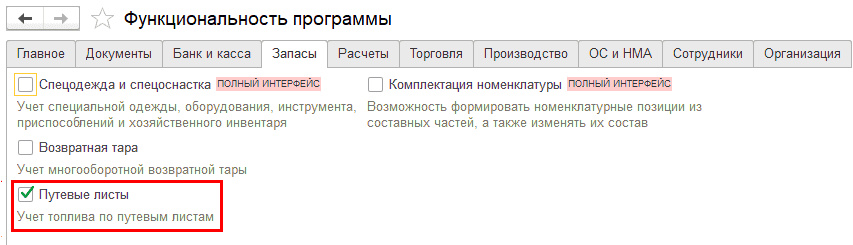

Начиная с версии 3.0.74 в «1С:Бухгалтерии 8» можно вести учет топлива по путевым листам. Чтобы новая возможность стала доступна пользователю, потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Запасы необходимо установить флаг Путевые листы (см. рис. 1). После включения указанной настройки в программе появляется новый документ — Путевой лист.

Рис. 1. Настройка функциональности программы

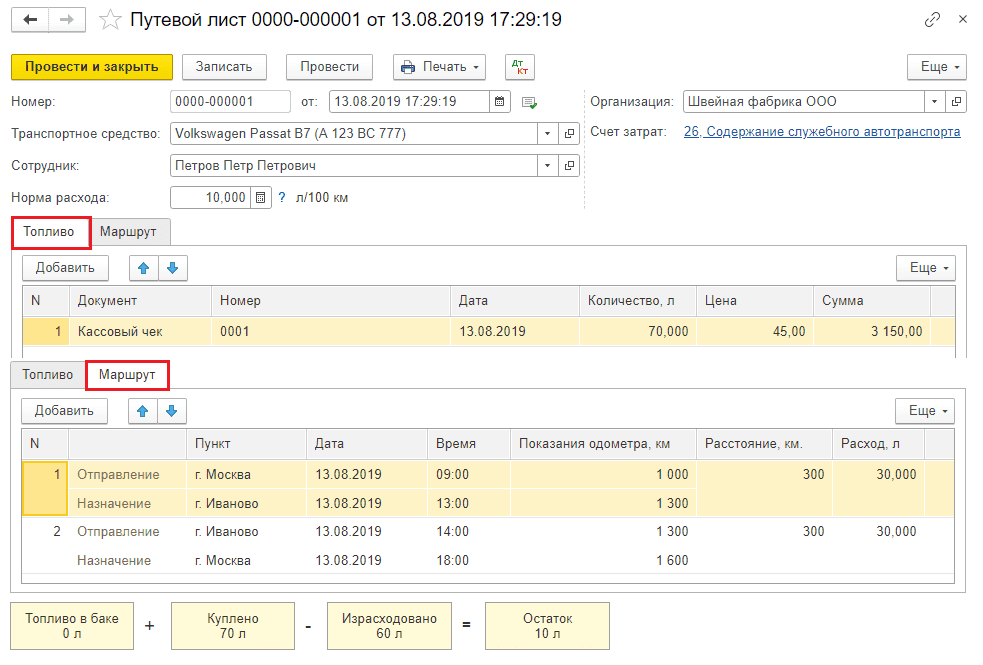

Путевой лист оформляется на каждое транспортное средство. Этот документ используется для подтверждения расходов на топливо в целях налога на прибыль. Также в Путевом листе указывается количество топлива, которое было куплено и израсходовано в течение рейса. В полном интерфейсе документ доступен в разделе Покупки. В простом интерфейсе — в разделе Документы. Рассмотрим новый документ подробнее.

Возможности нового документа «Путевой лист»

С помощью документа Путевой лист (рис. 2) программы пользователь может:

- учитывать сведения о маршруте легкового автомобиля, который используется в служебных целях. Причем это может быть как собственный автомобиль организации, так и арендованный, а также личный транспорт, принадлежащий сотруднику организации;

- отражать покупку топлива за наличный расчет либо по топливной карте;

- учитывать расход топлива в баке транспортного средства;

- учитывать расходы на топливо в бухгалтерском и налоговом учете (для целей налогообложения прибыли, при применении УСН с объектом «доходы, уменьшенные на величину расходов», а также для профессионального вычета индивидуального предпринимателя при уплате НДФЛ).

- выводить на печать путевой лист по типовой межотраслевой форме № 3 (утв. Постановлением № 78) или в упрощенной форме;

- выводить на печать авансовый отчет по форме АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) — при покупке топлива за наличный расчет.

Рис. 2. Документ «Путевой лист». Приобретение топлива по кассовому чеку

Обратите внимание, что документ Путевой лист имеет ограничения: его могут использовать только предприятия, которые не являются транспортными компаниями и для которых перевозки не являются основной деятельностью. Помимо этого, в Путевом листе не поддерживается учет топлива по талонам на ГСМ. Если в деятельности организации используются не легковые автомобили, практикуются заправки «в канистру», используются талоны на ГСМ, а топливо хранится на разных складах, то учет ГСМ должен осуществляться по прежнему («традиционному») сценарию. Методика учета топлива по путевым листам потребовала внесения изменений в программу.

Изменения в «1С:Бухгалтерии 8» для автоматизации учета расходов по путевым листам

В рамках автоматизации учета расходов на топливо по путевым листам в «1С:Бухгалтерии 8» начиная с версии 3.0.74 произошли следующие изменения:

- К счету 10.03 «Топливо» добавлены субсчета третьего порядка:

- 10.03.1 «Топливо на складе»;

- 10.03.2 «Топливо в баке».

На субсчете 10.03.1 учитывается наличие и движение нефтепродуктов и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого и газообразного топлива. Аналитический учет ведется по наименованиям, местам хранения и партиям (документам поступления). Каждое наименование — элемент справочника Номенклатура. Каждое место хранения — элемент справочника Склады. Для ведения аналитического учета по складам и партиям следует выполнить соответствующие настройки параметров учета (раздел Главное — План счетов — Настройка плана счетов — Учет запасов). Субсчет 10.03.1 является «преемником» счета 10.03, использующегося в предыдущих версиях программы, и применяется в «традиционных» сценариях работы с ГСМ. На субсчете 10.03.2 учитывается наличие и движение нефтепродуктов, находящихся в баке транспортного средства. Аналитический учет ведется по наименованиям топлива и автомобилям. Каждое наименование — элемент справочника Номенклатура. Каждый автомобиль — элемент справочника Транспортные средства.

- К счету 76 «Расчеты с разными дебиторами и кредиторами» добавлен новый субсчет 76.15 «Приобретение по топливным картам». Этот субсчет предназначен для количественного учета расчетов по топливу, приобретенному организацией по топливным картам в валюте Российской Федерации. Аналитический учет ведется по отдельным наименованиям топлива (субконто Номенклатура) и автомобилям (субконто Транспортные средства).

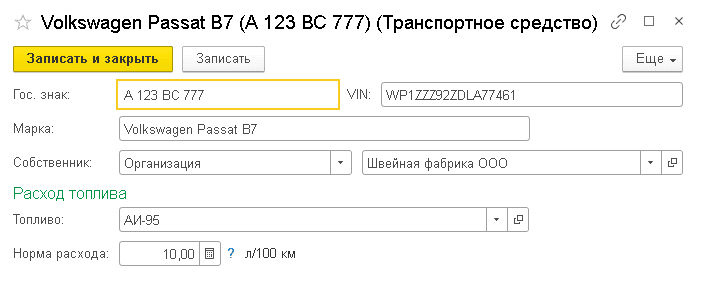

- Появился новый объект программы — Транспортное средство (элемент справочника Транспортные средства), доступ к которому осуществляется из раздела Справочники — ОС и НМА. Если автомобиль учитывается в организации в качестве основного средства (ОС), то Транспортное средство (рис. 3) создается автоматически при постановке транспортного средства на учет в ФНС (карточка основного средства — ссылка Поставить на учет), поскольку в записи регистра Регистрация транспортного средства содержатся все необходимые сведения. Автомобили, взятые в аренду, и личный транспорт сотрудников, используемый в служебных целях, следует внести в справочник Транспортные средства вручную;

- Для документа Поступление (акт, накладная) появился новый вид операции Топливо.

Рис. 3. Карточка транспортного средства

Примеры применения документа «Путевой лист»

Рассмотрим новые возможности учета топлива на конкретных примерах. Первый пример — отражение в учете топлива, приобретенного по кассовому чеку.

Примечание

Цены в примерах условные.

Пример 1

Организация ООО «Швейная фабрика» (ОСНО, плательщик НДС) имеет на балансе собственный автомобиль марки Volkswagen Passat B7. Автомобиль используется в управленческих целях. 01.08.2019 из кассы организации на основании заявления сотрудника выданы денежные средства под отчет в сумме 5 000,00 руб. для покупки бензина за наличный расчет. 13.08.2019 после выполнения служебного задания сотрудник сдал авансовый отчет, путевой лист и кассовый чек в бухгалтерию организации. В кассовом чеке указано: наименование марки бензина АИ-95, количество — 70 л, стоимость одного литра 45 руб. и общая сумма 3 150 р. Сумма НДС отдельной строкой не выделена. На основании путевого листа было израсходовано 60 л бензина согласно маршруту г. Москва — г. Иваново — г. Москва (600 км). 14.08.2019 остаток неиспользованной подотчетной суммы сдан в кассу организации. В соответствии с учетной политикой организации расходы на ГСМ в налоговом учете не нормируются (учитываются в полном объеме).

Выдача наличных денежных средств сотруднику под отчет отражается документом Выдача наличных с видом операции Выдача подотчетному лицу. При проведении документа Выдача наличных формируется запись регистра бухгалтерии:

Дебет 71.01 Кредит 50.01

— на сумму денежных средств, выданных под отчет (5 000 руб.).

Обратите внимание, для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В рассмотренных в данной статье примерах разниц между бухгалтерским и налоговым учетом не возникает.

Отразим приобретение бензина по кассовому чеку и его расход документом Путевой лист (см. рис. 2). В шапке документа указывается:

- дата путевого листа (номер присваивается автоматически);

- транспортное средство;

- сотрудник, который использует машину в служебных целях;

- норма расхода топлива для указанного транспортного средства. По умолчанию норма подставляется из карточки транспортного средства, но может быть изменена в Путевом листе вручную. При этом программа предложит сохранить измененную норму для последующего автоматического заполнения Путевого листа;

- счет и аналитика затрат в форме Счет затрат, доступ к которой осуществляется по соответствующей ссылке. По умолчанию в документе Путевой лист установлена новая предопределенная статья Содержание служебного автотранспорта с видом расхода Прочие расходы.

Если топливо приобретается за наличный расчет, то его количество и цена определяются на момент заправки и указываются в кассовом чеке. При заполнении табличной части на закладке Топливо в поле Документ следует выбрать значение Кассовый чек, указать реквизиты кассового чека, количество, цену и сумму приобретенного топлива.

В табличной части на закладке Маршрут следует заполнить пункты отправления и назначения, дату, время и показания одометра на момент отправления и прибытия, расстояние между пунктами и расход топлива на каждом участке маршрута. Итоговое количество топлива в баке с учетом остатка на начало маршрута, поступления и расхода по путевому листу рассчитывается автоматически и выводится в наглядной форме в нижней части документа. Остаток топлива в баке автоматически переносится в следующий в хронологическом порядке Путевой лист.

При проведении документа сформируются проводки:

Дебет 10.03.2 Кредит 71.01

— на сумму приобретенного бензина (3 150,00 руб.) в количестве 70 л;

Дебет 26 Кредит 10.03.2

— на количество списанного бензина (60 л). Поскольку в течение месяца аналогичное топливо может приобретаться разными способами и по разным ценам, то окончательная стоимость топлива, учитываемого в расходах для целей бухгалтерского учета и для целей налогообложения прибыли, будет сформирована в конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца.

Возврат неиспользованных подотчетных сумм в кассу организации оформляется документом Поступление наличных с видом операции Возврат от подотчетного лица. При проведении документа в регистр бухгалтерии вводится запись:

Дебет 50.01 Кредит 71.01

— на сумму возвращенных денежных средств (1 850,00 руб.).

В последний день месяца 31.08.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость списанного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (2 700,00 руб.). При этом количество бензина по счету 10.03.2 в данной проводке уже не отражается.

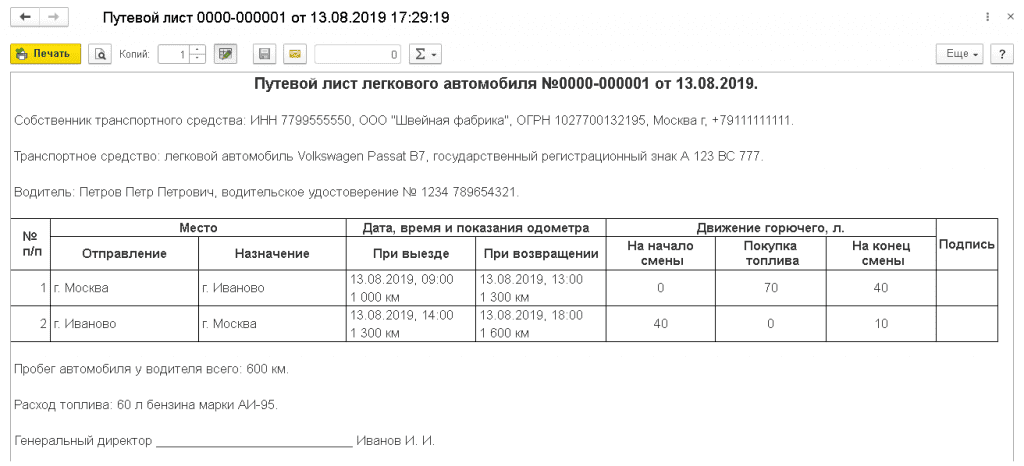

При приобретении топлива по кассовому чеку в документе Путевой лист по команде Печать доступны следующие печатные формы:

- Путевой лист — упрощенная форма (см. рис. 4);

- Путевой лист (№ 3);

- Авансовый отчет (АО-1).

Рис. 4. Упрощенная форма путевого листа

Если в результате служебной поездки помимо расходов на топливо возникают иные возмещаемые расходы сотрудника (например, расходы на приобретение товаров и материалов или командировочные расходы), то такая поездка отражается в учетной системе комбинацией документов:

- Путевой лист — сначала сотрудник отчитывается за топливо;

- Авансовый отчет или Авансовый отчет по командировке — затем сотрудник отчитывается по иным возмещаемым расходам.

Рассмотрим следующий пример, когда ГСМ приобретено по топливной карте АЗС.

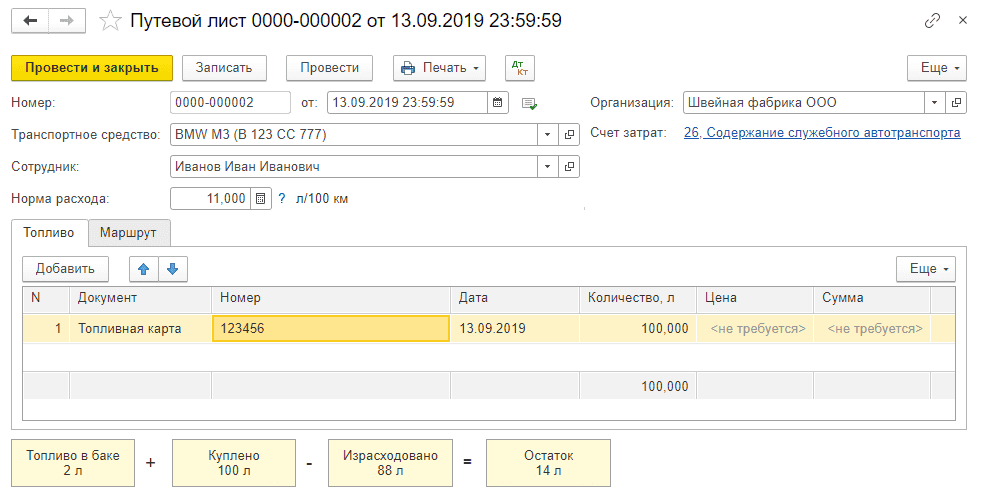

Пример 2

Организация ООО «Швейная фабрика», имеющая на балансе собственный автомобиль марки BMW M3, заключила договор поставки топлива с поставщиком ГСМ на приобретение бензина марки АИ-98 на автозаправочных станциях этого поставщика с применением топливной карты. Автомобиль используется в управленческих целях. Поставка топлива осуществляется путем его выборки на АЗС поставщика через топливораздаточные колонки с использованием терминалов для приема топливных карт. В соответствии с условиями договора:

- топливные карты поставщик предоставляет за плату, обслуживание карт — бесплатное;

- право собственности на ГСМ переходит к организации в момент его фактического получения на АЗС;

- ГСМ выбираются на АЗС по цене, действующей на дату внесенной предоплаты;

- закрывающие документы поставщик предоставляет один раз в месяц на дату окончания месяца.

01.09.2019 ООО «Швейная фабрика» перечислила с расчетного счета 100% предоплату поставщику за бензин в сумме 8 400 руб. (в т. ч. НДС 20% ) из расчета 200 л по цене 42 руб. за литр с учетом НДС 20%.

Согласно путевому листу за сентябрь 2019 года по топливной карте заправлено 100 л бензина марки АИ-98, а израсходовано 88 л.

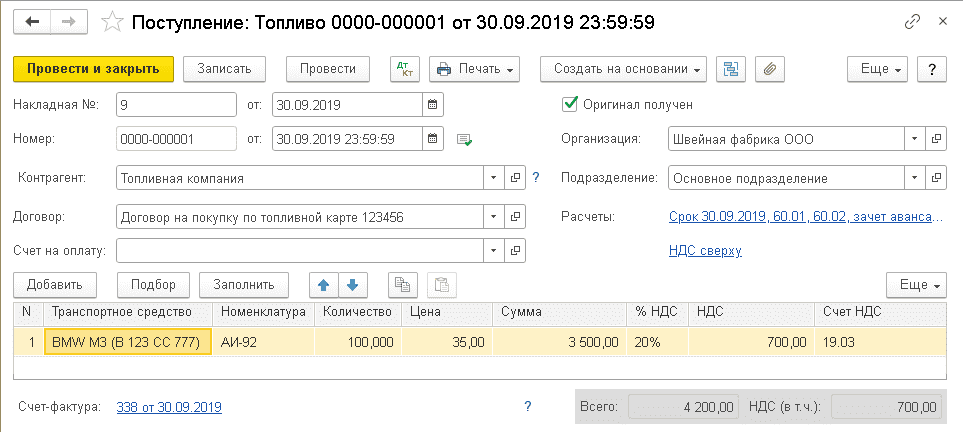

30.09.2019 поставщик представил комплект документов за сентябрь 2019 года, согласно которым по топливной карте заправлено 100 л бензина на сумму 4 200 руб. (в т. ч. НДС 20%).

Оплата в адрес поставщика регистрируется документом Списание с расчетного счета с видом операции Оплата поставщику. При проведении документа формируется бухгалтерская проводка:

Дебет 60.02 Кредит 51

— на сумму предоплаты поставщику топлива (8 400 руб.).

Если ГСМ приобретается по топливной карте, то фактическая стоимость топлива с учетом возможных скидок будет окончательно сформирована только в конце отчетного периода, когда поставщик представит организации финансовые документы по договору (товарную накладную, счет-фактуру и расшифровку по операциям, проведенным с использованием топливных карт). В этом случае при заполнении табличной части документа Путевой лист на закладке Топливо в поле Документ следует выбрать значение Топливная карта, указать реквизиты топливной карты и зафиксировать количество топлива, залитое в бак. Поля Цена и Сумма для топлива, приобретенного по топливной карте, для заполнения недоступны (рис. 5).

Рис. 5. Документ «Путевой лист». Приобретение ГСМ по топливной карте

Табличная часть на закладке Маршрут заполняется аналогично Примеру 1.

При проведении документа формируются проводки, которые отражают движения только в количественном учете топлива (без сумм):

Дебет 10.03.2 Кредит 76.15

— на количество приобретенного топлива (100 л);

Дебет 26 Кредит 10.03.2

— на количество израсходованного топлива (88 л).

В конце месяца согласно договору поставщик представляет расчетные (финансовые) документы. Отразим поступление топлива документом Поступление (акт, накладная) с видом операции Топливо. Особенность данного документа состоит в том, что приобретаемые ГСМ «привязываются» к конкретному транспортному средству (рис. 6).

Рис. 6. Поступление топлива

При проведении документа формируются записи регистра бухгалтерии:

Дебет 60.01 Кредит 60.02

— на сумму зачтенного аванса (4 200,00 руб.);

Дебет 10.03.2 Кредит 60.01

— на стоимость бензина, купленного по топливной карте и залитого в бак транспортного средства (3 500,00 руб.);

Дебет 76.15 Кредит 60.01

— на количество топлива, залитого в бак транспортного средства (100 л);

Дебет 19.03 Кредит 60.01

— на сумму НДС (700,00 руб.).

При приобретении топлива по топливной карте печатная форма авансового отчета (Авансовый отчет (АО-1)) в документе Путевой лист недоступна.

30.09.2019 при выполнении регламентной операции Корректировка стоимости номенклатуры стоимость израсходованного бензина учитывается в расходах:

Дебет 26 Кредит 10.03.2

— на сумму расходов по приобретению топлива (3 080,00 руб.). При этом количество топлива по счету 10.03.2 в данной проводке уже не отражается.

Какие первичные документы по использованию ГСМ на строительном участке обязательны к применению для:

— буровых установок,

— экскаваторов,

— бульдозеров,

— погрузчиков,

— бетоносмесителя CARMIX,

— автомобиля КамАЗ,

— другой строительной техники?

Достаточно ли ведомости по заправке ГСМ на объекте в разрезе каждой единицы техники?

26 апреля 2019

Рассмотрев вопрос, мы пришли к следующему выводу:

Списание ГСМ осуществляется на основании акта. В указанный акт включаются данные из путевых листов, составленных на работу автомобилей, и путевых листов (рапортов, расчетных листов), составленных на работу спецтехники.

Обоснование вывода:

В силу п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), при условии, что затраты, понесенные для осуществления деятельности:

— экономически обоснованы;

— направлены на получение дохода;

— документально подтверждены.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Подтверждающими документами в целях налогового учета являются первичные учетные документы (ст. 313 НК РФ)*(1).

Как указывает финансовое ведомство, для подтверждения расходов, учитываемых для целей налогообложения, используются первичные документы, соответствующие требованиям ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и имеющие обязательные реквизиты первичного документа (ч. 2 ст. 9 названного закона, письма Минфина России от 19.01.2015 N 03-03-06/1/879, от 05.12.2014 N 03-03-06/1/62458).

Таким образом, первичные учетные документы служат основанием для отражения фактов хозяйственной жизни организации в бухгалтерском учете и информации для определения налоговой базы в налоговом учете (ч. 1 ст. 9 и ч. 1 ст. 10 Закона N 402-ФЗ, ст. 313 НК РФ). Факт хозяйственной жизни — это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

В рассматриваемой ситуации документально необходимо подтвердить такой факт хозяйственной жизни организации, как использование горюче-смазочных материалов (ГСМ) для производственных нужд.

В бухгалтерском учете ГСМ включаются в состав материально-производственных запасов (МПЗ) (п. 42 Методических указаний по бухгалтерскому учету материально-производственных запасов, далее — Методические указания). Под ГСМ следует понимать любые виды топлива (бензин, газ, дизтопливо и пр.), а также масла и смазки. В налоговом учете организация может учитывать расходы на ГСМ либо в составе материальных расходов в соответствии с пп. 5 п. 1 ст. 254 НК РФ (топливо (газ, дизтопливо, бензин), масла, смазки), либо в составе прочих расходов, связанных с производством и реализацией согласно пп. 11 п. 1 ст. 264 НК РФ как затраты на содержание служебного транспорта. Все зависит от того, как используется то или иное транспортное средство.

Налоговым законодательством расходы на ГСМ прямо не отнесены к нормируемым, поэтому организация может учесть расходы на ГСМ в размере фактических затрат. Вместе с тем при определении обоснованности произведенных затрат на приобретение топлива для транспортных средств налогоплательщик вправе учитывать Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта Российской Федерации от 14.03.2008 N АМ-23-р (письмо Минфина России от 27.01.2014 N 03-03-06/1/2875). В рассматриваемом случае следует руководствоваться п.п. 9, 10, 11, 12, 15 Методических рекомендаций.

МПЗ списываются с учета в производство на основании актов на списание МПЗ (п. 98 Методических указаний, постановление Двадцатого ААС от 25.05.2009 N 20АП-1770/2009 (определением ВАС РФ от 06.04.2011 N ВАС-16264/09 оставлено без изменения)).

Форма данного документа не установлена, поэтому организация должна его самостоятельно разработать с учетом ч. 2 ст. 9 Закона N 402-ФЗ.

По мнению уполномоченных органов, для списания ГСМ одних только документов, подтверждающих приобретение и оплату ГСМ, недостаточно. Документы об оплате ГСМ подтверждают лишь факт покупки и оплаты топлива, но не подтверждают использование транспорта в производственных целях. То же самое можно сказать о ведомости по заправке ГСМ, так как эта ведомость подтверждает лишь наполнение топливного бака транспортного средства и спецтехники, но не количество, которое использовано организацией фактически в производственных целях (разница между количеством залитого в бак топлива и его остатком в баке).

Уполномоченные органы считают, что документом, который подтверждает использование транспорта в производственных целях и, как следствие, обоснованность затрат на ГСМ, является путевой лист. Таким образом, если организация не оформляет путевые листы (или оформляет их не полностью), это является основанием для непризнания налоговым органом расходов на ГСМ. При этом многие суды поддерживают позицию налоговых органов (письма Минфина России от 16.06.2011 N 03-03-06/1/354, от 25.08.2009 N 03-03-06/2/161, УФНС России по г. Москве от 07.07.2008 N 20-12/064123.2, от 12.10.2007 N 28-11/097861, постановления АС Уральского округа от 03.10.2018 N Ф09-5972/18, АС Московского округа от 21.08.2018 N Ф05-12699/18, АС Волго-Вятского округа от 27.11.2017 N Ф01-5193/17, АС Поволжского округа от 02.12.2016 N Ф06-15152/16, АС Северо-Кавказского округа от 11.09.2015 N Ф08-6427/15).

Постановлением Госкомстата России от 28.11.1997 N 78 (далее — постановление Госкомстата N 78) утверждены согласованные с Минфином России и Минэкономики России формы первичной учетной документации по учету работы строительных машин и механизмов.

В рассматриваемой ситуации из приведенных в указанном постановлении документов организация может использовать формы: N ЭСМ-2 «Путевой лист строительной машины» и (или) N ЭСМ-3 «Рапорт о работе строительной машины (механизма) (для учета работы бульдозеров, экскаваторов, кармиксов, буровых установок, погрузчиков). Если какие-то виды техники являются колесными транспортными средствами с закрепленным на них специальным оборудованием (например, погрузчики, буровые установки), то для учета их работы можно использовать форму N 3 спец. «Путевой лист специального автомобиля». Для учета работы грузового автомобиля можно использовать форму N 4-п «Путевой лист грузового автомобиля».

Обратим также внимание, что с 01.01.2013 (дата вступления в силу Закона N 402-ФЗ) формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации (в том числе утвержденные постановлением Госкомстата N 78), не являются обязательными к применению. При этом организации вправе применять при оформлении хозяйственных операций унифицированные формы первичных учетных документов либо формы документов, разработанные самостоятельно (информация Минфина России от 04.12.2012 N ПЗ-10/2012, письма Минфина России от 04.02.2015 N 03-03-10/4547, от 27.05.2014 N 03-03-10/25243).

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). При этом первичные учетные документы должны содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ, и их формы утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (кроме Закона N 402-ФЗ). Например, необходимость оформления путевого листа при перевозке грузов автомобильным транспортом продиктована ч. 2 ст. 6 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее — Устав). Поэтому составление его является обязательным.

Путевой лист представляет собой документ, служащий для учета и контроля работы транспортного средства, водителя (п. 14 ст. 2 Устава). Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, для осуществления, в частности, перевозок грузов автомобильным транспортом. Его обязательные реквизиты и порядок заполнения должны применяться всеми юридическими лицами, эксплуатирующими, в частности, грузовые автомобили, например, автомобили КамАЗ (п.п. 2, 9 Обязательных реквизитов и порядка заполнения путевых листов, утвержденных приказом Минтранса РФ от 18.09.2008 N 152, далее — Приказ N 152).

Необходимо учитывать, что бульдозер, трактор, экскаватор не являются автомобильным транспортом и потому подлежат регистрации в органах гостехнадзора (п. 2 постановления Правительства РФ от 12.08.1994 N 938). Поэтому положения Устава и Приказа N 152 при эксплуатации спецтехники не применяются (ч.ч. 1, 2 ст. 1 Устава), что нельзя сказать о грузовых автомобилях или специальных автомобилях.

Таким образом, организация обязана оформлять путевые листы на грузовые и специальные автомобили. Форма путевого листа может быть разработана организацией самостоятельно с учетом требований Приказа N 152 и ч. 2 ст. 9 Закона N 402-ФЗ, либо можно использовать унифицированные формы N 4-п и N 3 спец.

В отношении спецтехники также необходимо оформлять документ (например, путевой лист либо расчетный лист или рапорт), который должен содержать, помимо реквизитов, указанных в ч. 2 ст. 9 Закона N 402-ФЗ, также данные: о собственнике техники, машинисте (водителе), о государственном регистрационном знаке техники, о месте работы техники, показания спидометра (время работы двигателя), о количестве топлива в баке на начало работы на участке (смены), о количестве полученного во время работы топлива, о количестве топлива в баке по завершении работы (смены). Можно использовать унифицированные формы N ЭСМ-2 и (или) N ЭСМ-3.

Данные из путевых листов (расчетных листов, рапортов) за месяц (можно за день) включаются в акт на списание ГСМ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет горюче-смазочных материалов;

— Энциклопедия решений. Путевой лист;

— Примерная форма путевого листа грузового автомобиля, разработанная с учетом положений приказа Минтранса РФ от 18.09.2008 N 152 (в редакции от 7 ноября 2017 г.) (подготовлено экспертами компании «ГАРАНТ»);

— Примерная форма акта списания горюче-смазочных материалов (подготовлено экспертами компании «ГАРАНТ»);

— Спецтехника на производственном предприятии (Л.А. Козырева, журнал «Промышленность: бухгалтерский учет и налогообложение», N 6, июнь 2017 г.);

— Составляем акт списания ГСМ, чтобы отразить в налоговом учете весь фактический расход топлива (М. Иванов, «Российский налоговый курьер», N 3, февраль 2015 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

{kind=link}

ГСМ – это «горюче-смазочные материалы», различная продукция, изготовленная из нефти. Эти товары относятся к разновидности промышленных, поэтому их реализация выполняется исключительно специализированными компаниями.

Изготовление всего, что относится к ГСМ, происходит в строгом соответствии принятым нормами и требованиям. Поэтому каждая партия должна обязательно сопровождаться документацией с результатами лабораторных исследований, подтверждающей ее качество.

Купить ГСМ сегодня довольно просто. В целом, в понятие горюче-смазочных материалов входит обширный список продуктов нефтепереработки, использующихся в качестве:

- Горючего – бензин, дизель, керосин, попутный нефтяной газ.

- Смазочных материалов – масла для моторов и трансмиссий, а также пластичные вещества.

- Технических жидкостей – тосол, антифриз, тормозная жидкость и так далее.

Горюче-смазочные материалы – продукты, получаемые в результате перегонки нефти

Виды топлива, относящиеся к ГСМ

Так, как из всего, что относится к горюче-смазочным материалам, большая часть является топливом, остановимся на его видах подробнее:

- Бензин. Обеспечивает работу двигателей внутреннего сгорания. Отличается быстрой воспламеняемостью, которая в механизмах совершается в принудительном порядке. При выборе нужного горючего следует руководствоваться такими характеристиками, как состав, октановое число (влияющее на детонационную стабильность), давление паров и пр.

- Керосин. Изначально выполнял осветительную функцию. Но наличие особенных характеристик сделали его основным компонентом ракетного топлива. Это высокий показатель испаряемости и теплоты сгорания керосина ТС 1, хорошая переносимость низких температур, уменьшение трения между деталями. Учитывая последнее свойство, его часто используют также как смазку.

- Дизтопливо. Главными его разновидностями являются маловязкое и высоковязкое топливо. Первое применяется для грузового транспорта и другой быстроходной техники. Второе – для низкооборотистых двигателей, например, промышленного оборудования, тракторов и т.д. Доступная цена топлива, низкая взрывоопасность и высокий КПД делают его одним из самых востребованных.

Природный газ в жидком состоянии, также используемый для заправки автомобилей, не является продуктом переработки нефти. Поэтому, согласно принятым стандартам, он не относится к ГСМ.

Три основных вида топлива, относящиеся к ГСМ

Смазочные масла как разновидность ГСМ

Что означает ГСМ, когда речь заходит о маслах? Этот нефтепродукт является неотъемлемым элементом любого механизма, поскольку его основная задача – уменьшение трения между частями машин и их защита от износа. По консистенции смазки делятся на:

- Полужидкие.

- Пластичные.

- Твердые.

Их качество зависит от наличия в составе присадок – дополнительных веществ, улучшающих эксплуатационные характеристики. Добавки могут улучшить как один, так и несколько показателей сразу. Различают, например, противоизносные или же моющие, оберегающие запчасти от наслоения отложений.

Особенности состава добавок к моторному маслу

По способу изготовления масла делятся на:

- Синтетические.

- Минеральные.

- Полусинтетические.

Последние являются симбиозом веществ, полученных искусственным путем с натуральными результатами нефтепереработки.

Чтобы сразу становилось понятно при взгляде на любую упаковку ГСМ, что это такое, каждый продукт имеет свою маркировку. По ней определяют, для каких целей он предназначен. В эти показатели входит качество, вязкость, наличие присадок, соответствие определенному времени года.

Разновидности ГСМ от тюбиков со смазкой до бочек с топливом

В этой статье мы осветили, что такое ГСМ, расшифровали аббревиатуру и рассказали, для чего применяются те или иные продукты. Предоставленной информации будет достаточно в качестве ознакомительного материала.

Чтобы более подробно узнать о том, что такое горюче-смазочные материалы и какие из них лучше всего подойдут для поставленных целей, обращайтесь к специалистам компании «Аммокс».

Возникли вопросы?

Заполните форму обратной связи, наши менеджеры свяжутся с вами!

Добавить комментарий