Смета, образец

Сметы | 25.01.2020 | 54197

Сметы | 25.01.2020 | 54197

Перед тем, как осуществить какие-либо затраты, практически всегда происходит их планирование. По сути, определение примерных сумм, направляемых на те или иные статьи затрат и является составлением сметы предстоящих расходов. Причем это может касаться как решения повседневных вопросов в жизни человека, так и, в еще большей степени, деятельности предприятий и организаций. Планированием затрат в той или иной форме занимаются практически все.

Содержание

- Определение сметы расходов

- Область применения сметы расходов

- Пример составления сметы расходов

- Как составить смету на строительство дома без убытка и пересмотра?

- Примерный образец сметы на строительство дома из древесины, покрытого металлочерепицей

- Вывод

- Основные особенности

- Особенности установления

- Состав

- Разновидности сметы

- Программы для составления сметы

- Советы по заполнению

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) – одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Область применения сметы расходов

Учитывая большое количество некоммерческих организаций, примеры которых были приведены выше, становится понятным актуальность вопроса грамотного составления смет расходов и последующего их исполнения. Во многом качеством этих процессов определяется уровень и степень контроля над распределением значительной части государственного бюджета. Неудивительно, что наиболее подробно регламентируются и контролируются именно те некоммерческие организации, в финансировании которых присутствуют в той или иной степени бюджетные средства.

Вместе с тем, не следует забывать и о том, что сметы расходов составляются не только там, где присутствует государственное финансирование. В качестве примера можно привести ситуацию, сталкиваться с которой в реальной жизни приходилось практически каждому. Уровень затрат на коммунальные платежи в домах, которых находятся под управлением ТСЖ, определяется, в том числе, и путем составления сметы расходов на будущий год, а также анализа исполнения документа, разработанного в прошедшем календарном периоде.

В этом случае смета расходов должна быть не только максимально точной, что важно для жильцов дома, не желающих переплачивать, но и доступной и легкой для проверки. Не секрет, что некоторые представители коммунальных служб предпочитают умышленно усложнить выполняемые расчеты – так гораздо проще запутать плательщиков и предъявить им большие, чем необходимо, суммы к оплате.

Не менее важной областью применения сметы расходов является их составление в коммерческих организациях, в частности, на промышленных предприятиях любой формы собственности. В этом случае целью оформления документа обычно выступает расчет себестоимости выпускаемой продукции, необходимый для определения цены реализации. Очевидно, что в современных рыночных условиях важность грамотного выполнения этого процесса сложно переоценить.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

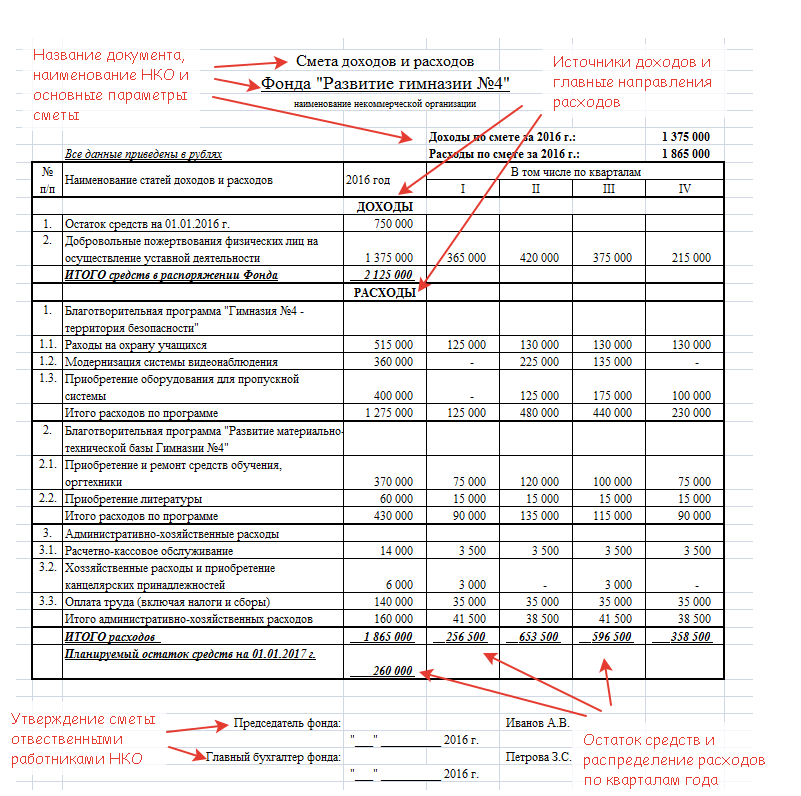

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй – направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

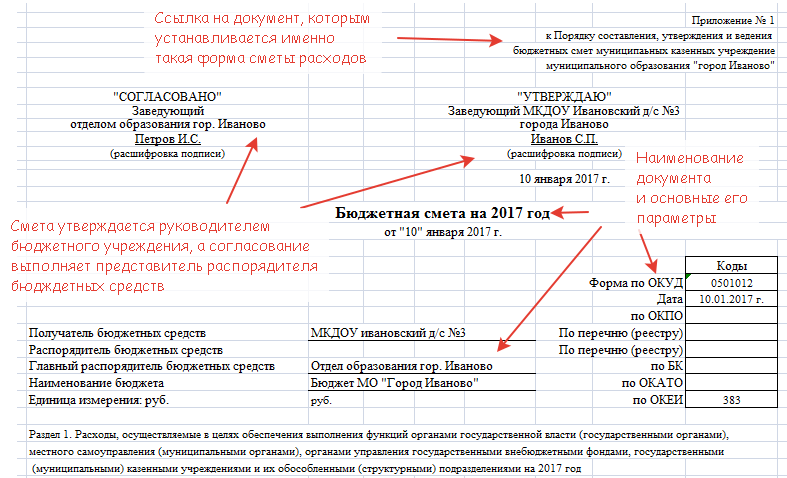

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

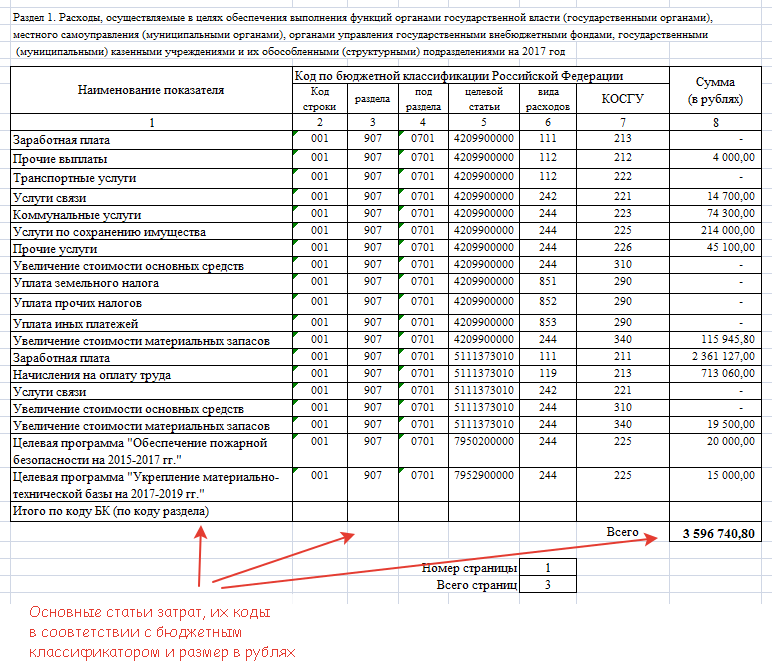

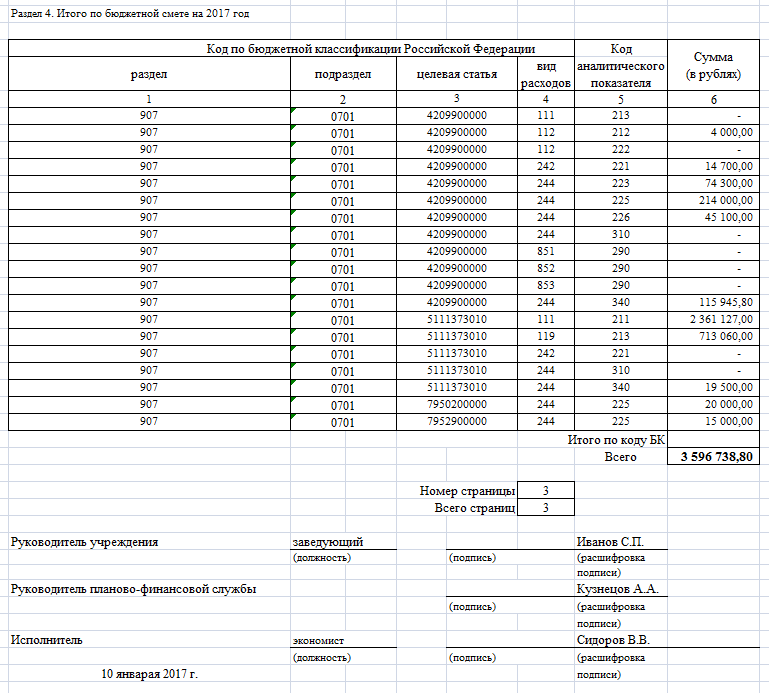

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Поможем составить смету

Порядок приемки выполненных работ, расчетов за них в процессе строительства устанавливается договором подряда.

Расчеты между заказчиком и подрядчиком в строительстве, в зависимости от вида и содержания договора, могут осуществляться:

за фактически выполненные конструктивные элементы и виды работ, в том числе по проценту их технической готовности от договорной цены, ежемесячно;

О за отдельные установленные в договоре подряда технологические этапы и комплексы работ;

после завершения всех работ по договору подряда, в том числе сдачи готовых объектов «под ключ».

¦

При осуществлении расчетов руководствуются двумя разделами договора подряда:

«Стоимость работ по договору», в котором устанавливается договорная цена, ее вид, метод корректировки;

«Оплата работ и взаиморасчеты» — определяющим условия авансирования работ, форму и сроки взаиморасчетов, распределение экономии подрядчика, условия и порядок оплаты дополнительных работ по договору и компенсации дополнительных затрат подрядчика; порядок возмещения субподрядчиком стоимости услуг генподрядчика.

Чем подробнее и конкретнее сформулированы положения указанных разде-лов, тем меньше проблем и разногласий сторон возникает в процессе оплаты работ и взаиморасчетов.

Порядок авансирования работ заказчиком

Размер аванса, сроки перечисления и порядок погашения оговариваются а до-говоре подряда.

По стройкам, финансируемым из государственного бюджета, предельный размер авансирования установлен в размере 30% от сметной стоимости работ по договору или годового об’ьема работ.

При финансировании строительства из внебюджетных источников средств размер аванса определяется по согласованию., сторон (от 0 до 100%). При 100%-ном авансировании последующая индексация стоимости работ не производится. При частичном авансировании индексации подлежат стоимость работ, выполняемых в последующие периоды, и остаток аванса.

В договоре оговаривается срок перечисления аванса заказчиком (до 10-15 дней) и условие, что подрядчик приступает к выполнению работ после перечисления ему аванса.

Погашение аванса осуществляется при расчетах за выполненные работы обычно равными долями в соответствии со сроком выполнения работ по договору .

В ст.

711 Гражданского кодекса РФ указывается, что «подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда».

Оплата выполненных работ

В практике подрядных отношений применяются все указанные выше формы расчетов между заказчиком и подрядчиком, но преимущественное распространение имеют ежемесячные расчеты с оплатой фактически выполненных объемов работ.

Первичными документами оформления’ сдачи-приемки выполненных работ являются Акт о приемке выполненных работ и затрат — форма KG-2 и Справка о стоимости выполненных работ — форма КС-3. Они включены в образцы унифи-цированных форм первичной учетной документации в капитальном строительстве, утвержденной постановлением Госкомстата России от 11.11.1999 г. № 100.

Акт приемки выполненных работ составляет подрядчик, показывает в форме КС-2 перечень и объемы выполненных работ, расцененных в соответствии с методами и нормативами, принятыми для обоснования договорных цен. Акт подписывается уполномоченными представителями сторон (производителями работ и инженером службы заказчика), удостоверяющими правильность представлен-ных сведений.

Пример акта приемки выполненных работ, составленного по образцу уиифи» цированной формы, приведен в табл. 5.6.

Сумма средств на оплату работ рассчитывается в формах КС-2 и КС-3, исходя из состава затрат, включенных в договорную цену строительной продукции. Табпица 5.6. Акт приемки выполненных работ

Сиггеиз выпуска сметной документации АО Унифицированная форма № KC-2

Copiriglit InfoStroy Ltd Утверждена посганаипвнием Госкомстата России

от 11.11.99 № 100. Код Форма по ОКУД 0322005 Инвестор: По ОКПО Заказчик (Генподрядчик): ЗАО «Снсгема-СЗСК» По ОКПО 35530651 Подрядчик (Субподрядчик): ООО «Трио» ПоОКПО 31030259 Стройка Строительство жилого дона Объект Жилой дом Вид деятельности по ОКДП 452.0000 Договор подряда (контракт) номер 16/06 дата 21 | Об | 2006 Вид операции

Номер документа Дата составления 14/16 25-10-2007 Отчетный период с по 01-10-2007 31-10-2007 АКТ

0 ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ Сметная (договорная) стоимость в соответствии с договором подряда (субподряда) 124 540 262 руб. Номер Номер единичной расценки Выполнено работ по порядку позиции по смете Наименование работ Единица измерения количество цена за единицу, руб. стоимость, руб. 1 2 3 •••4 5 6 7 8

Раздел 1.

Стены и перегородки

1 1 КЛАДКА СТЕН ИЗ КИРПИЧА С ОБЛИЦОВКОЙ ЛИЦЕВЫМ КИРПИЧОМ ТОЛЩ. 770 ММ ПРИ ВЫСОТЕ ЭТАЖА ДО 4 М ТЕР-08-02-010-33 64.5 200.03 16903 2 2 КИРПИЧ КЕРАМИЧЕСКИЙ ПОЛНОТЕЛЫЙ М 150 404-0007-501 СССЦ 10-2007 1000 ШТ. 25.9415 12605.93 327017 3 3 КИРПИЧ КЕРАМИЧЕСКИЙ ЛИЦЕВОЙ ПОЛНОТЕЛЫЙ КРАСНЫЙ ЛЮКС М 150 (F35) 404-0127-501 СССЦ 10-2007 1000 ШТ. 7.4445 14833.39 110427

Таблица 5.6 {продолжение) » і і

КЛАДКА СТЕН КИРПИЧНЫХ НАРУЖНЫХ СРЕДНЕЙ СЛОЖНОСТИ ПРИ ВЫСОТЕ ЭТАЖА ДО 4 М

ТЕР-08-02-001-3

КИРПИЧ КЕРАМИЧЕСКИЙ ПОЛНОТЕЛЫЙ М 150 404-0007-501 1000 ШТ а 12605.93 100847 СССЦ 10-2007 КЛАДКА СТЕН КИРПИЧНЫХ ВНУТРЕННИХ ПРИ ВЫСОТЕ ЭТАЖА ДО 4 М ТЕР-08-02-001-7 М1 19.31 187.68 3624 КИРПИЧ КЕРАМИЧЕСКИЙ ПОЛНОТЕЛЫЙ М 150 404-0007-501 1000 ШТ 7.6275 12605.93 96152 СССЦ 10-2007 РАСШИВКА ШВОВ КЛАДКИ ИЗ КИРПИЧА ТЕР-08-02-006-1 100 мг 0.38 257.76 98 АРМИРОВАНИЕ КЛАДКИ СТЕН И ДРУГИХ КОНСТРУКЦИЙ ТЕР-08-02-007-1 т 0.684 : 700.06 479 ) СЕТКИ АРМАТУРНЫЕ СВАРНЫЕ КЛАДОЧНЫЕ 50X50 ММ ИЗ ПРОВОЛОКИ ТОЛЩ, 101-9086-001 т 0.684 26576.27 18178 4 ММ (РАЗМ. 2,0X0,25 М) СССЦ 10-2007 L АНИЕРОВКА ПЛИТ ПЕРЕКРЫТИЙ И УГЛОВ КИРПИЧНЫХ СТЕН ТЕР-08-02-007-1 т 0.176 700.06 123 ПРИМ.0,176 > АРМАТУРНАЯ СТАЛЬ КЛАССА А-1П ДИАМ. 10 ММ, ТУ 14-1-5254-94 (А500) 204-5040-002 т 0.176 20608.51 3627 СССЦ 10-2007 ) ОГРУНТОВКА МЕТАЛЛИЧЕСКИХ ПОВЕРХНОСТЕЙ ЗА ОДИН РАЗ ГРУНТОВКОЙ ГФ-021 ТЕР-13-03-002-4 100 мг 0.07 370.73 26 } УСТАНОВКА МЕЖКОМНАТНЫХ ПЕРЕГОРОДОК ИЗ ГИПСОВЫХ ПАЗОГРЕБНЕВЫХ ТЕР-08-04-001-9 100 М3 0.18 2680.00 482 ПЛИТ В 1 СЛОЙ ПРИ ВЫСОТЕ ЭТАЖА ДО 4 М і ПЛИТЫ ПАЗОГРЕБНЕВЫЕ ГИПСОВЫЕ ГИДРОФОБИЗИРОВАННЫЕ ТОЛЩ. SO ММ 101-0770-001 м; 18.216 471.90 8596 СССЦ 10-2007 j УСТАНОВКА МЕЖКВАРТИРНЫХ ПЕРЕГОРОДОК ИЗ ГИПСОВЫХ ПАЗОГРЕБНЕВЫХ ТЕР-03-04-001-11 100 мг 0.72 5175.64 3726 ПЛИТ В 2 СЛОЯ ПРИ ВЫСОТЕ ЭТАЖА ДО 4 М 1 ПЛИТЫ НАЗОГРЕБНЕВЫЕ ГИПСОВЫЕ ГИДРОФОБИЗИРОВАННЫЕ ТОЛЩ. ВО ММ 101-0770-001 мг 145.728 471.90 68769 СССЦ 10-2007 Стены и перегородки 763036 Материалы, учтенные расценками 14403 Материалы, не учтенные расценками 733613 Переход о текущие цены (ВЦ №10-2007 Т. 1 П.3) Зарплата рабочих-строителей 6,46 66939 Зарплата машинистов 6,46 4793 Эксплуатация машин 4,602 21436 Материалы, учтенные расценками 4,275 61573 Материалы, неучтенные расценками 1 733613 Итого прямые затраты в текущих ценах 883561 Накладные расходы б, 46 82255 Сметная прибыли Мб .. … 573S4 загзгос» Итого по рачдспу

Раздел 2. Сборные железобетонные конструкции

18 18 УКЛАДКА ПЕРЕМЫЧЕК МАССОЙ 0,3 Т ТЕР-07-05-007-10 100 ШТ 0.4 1179.39 472 19 19 ПЕРЕМЫЧКИ ЗПБ 15-37П (V=0.041 МЗ) 442-5001-514 СССЦ 10-2007 ШТ 40 494.93 19797 20 20 УКЛАДКА БАЛОК ПЕРЕКРЫТИЙ МАССОЙ ДО 1 Т ТЕР-07-05-007-3 100 ШТ 0.23 5112.45 1176 21 21 ПЕРЕМЫЧКИ ЗПП 16-71 442-5011-507 СССЦ 10-2007 ШТ 19 1314.14 24969 22 22 ПЕРЕМЫЧКИ ЗПП21-71 442-5011-529 СССЦ 10-2007 ШТ 4 3378.65 13515 23 23 УСТАНОВКА ПАНЕЛЕЙ ПЕРЕКРЫТИЙ С ОПИРАНИЕМ ПО КОНТУРУ ПЛОЩАДЬЮ ДО 5 Мг ТЕР-07-05-011-1 100 ШТ 0.14 6806.88 953 24 24 ПЛИТЫ ПЕРЕКРЫТИЙ П.З0.12Л6-8Т 444-2141-523 СССЦ 10-2007 ШТ 14 4974.16 69638 25 25 УСТАНОВКА ПАНЕЛЕЙ ПЕРЕКРЫТИЙ С ОЛИРАНИЕМ НА 2 СТОРОНЫ ПЛОЩАДЬЮ ДО 5 Мг ТЕР-07-05-011-5 100 ШТ 0.93 8224.68 7649 26 26 ПЛИТЫ ПЕРЕКРЫТИЙ П.Э0.12.16-ВТ Возврат материалов 444-2141-523 СССЦ 10-2007 ШТ 10 4974.16 49742 (49742) 27 27 ПЛИТЫ ПЕРЕКРЫТИЙ П.30.15.16-ВТ Возврат материалов 444-2141-524 СССЦ 10-2007 ШТ 33 6487.41 214085 (214085) 28 28 ПЛИТЫ ПЕРЕКРЫТИЙ П.13.22.12-8Т Возврат материалов 444-2141-548 СССЦ 10-2007 ШТ 50 2363.80 118190 (118190) 29 29 УСТАНОВКА ЛЕСТНИЧНЫХ ПЛОЩАДОК МАССОЙ: ДО 1 Т ТЕР-07-05-014-1 100 ШТ 0.03 7353.72 221 30 30 ЛЕСТНИЧНЫЕ ПЛОЩАДКИ ЛЛФ2В. 13-5 448-2101-524 СССЦ 10-2007 ШТ 3 5934.18 17803 31 31 УСТАНОВКА ЛЕСТНИЧНЫХ МАРШЕЙ БЕЗ СВАРКИ МАССОЙ: БОЛЕЕ 1 Т ТЕР-07-05-014-4 100 ШТ 0.02 9727.32 195 32 32 ЛЕСТНИЧНЫЕ МАРШИ ЛМР5В-12-12-5Т ПР 448-2021-505 СССЦ 10-2007 ШТ 2 28599.25 57199 Итого: Раздел 2. Сборные железобетонные конструкции 595604

го СП

М3

11 1Z

1 I г 1 з | 4 j 5 1 6 1 т j а Материалы,учтенные расценками 3131 Материалы, не учтенные расценками 584938 Переход а текущие цены (ВЦ №10-2007 т. 1 п.З) Зарплата рабочих-строителей 6,46 20226 Зарплата машинистов 6,46 4361 Знсплуатация машин 4,602 20267 Материалы, учтенные расценками 4,275 13385 Материал ы, не учтенные расцен нам и 1 584938 Итого прямые затраты и текущих ценах 638816 Накладные расходы 35821 Сметная прибыль 24587 Итого по разделу 699224 Итого по акту:

1722424 1Д % 18947

1741371 2,04 % 35524

1776895 382017 1394878 IS «к 251078 1645956

ИТОГО по разделам

Временные здания и сооружения

ИТОГО

Удорожание работ в зимнее время Итого по акту

Возврат стоимости материалов поставки заказчика

Всего за вычетом стоимости материален поставки заказчика

НДС

Всего по акту с НДС «-ITS а о 2 2 я

>-н CJ rts cviQ га ГО чз Ь n\b ч: к n ^

тз Q J=t: a 5 s

?

? О

П

Прямые затраты определяются по соответствующим нормам и расценкам (в форме КС-2 номер позиции по смете, графа 2) пересчитываются в уровень цен месяца оплаты (при базисно-индексном методе составления расчета), начисляются в установленном порядке накладные расходы и сметная прибыль. Если обусловлено договорной ценой, учитываются лимитированные затраты: на возведение временных зданий и сооружений, на удорожание при производстве работ в зимнее время: прочие работы и затраты. На общую сумму начисляется НДС (18 %).

В справке о стоимости выполненных работ КС-3 (табл. 5.7) должны приводиться: для ген подрядной организации — в целом по стройке, с выделением пусковых комплексов, объектов, этапов и видов выполненных работ; для субподрядной организации — по комплексам и видам работ.

Стоимость выполненных работ показывается в трех графах:

в графе 4 — нарастающим итогам с начала выполнения работ, включая отчетный период. Таким образом, по окончании работ определяется общая стоимость подрядных работ, выполненных на стройке (объекте), и эти данные могут быть использованы для оценки сметной стоимости строительства объектов, прини-маемых в эксплуатацию;

в графе 5 — нарастающим итогом с начала года, включая отчетный период, ин-формация используется для составления статистической отчетности об объемах подрядных работ, выполненных за соответствующий отчетный период (месяц, квартал, год);

в графе 6 — за отчетный период, служит основанием для оплаты подрядных работ заказчиком.

Из суммы, определяющей стоимость выполненных работ, исключают:

сумму, причитающуюся в данном периоде в зачет полученного аванса;

стоимость возвратных материалов, получаемых от разборки строительных конструкций и временных зданий и сооружений;

стоимость материалов, поставляемых заказчиком.

В этой связи следует остановиться на особенностях расчетов при поставке материалов заказчиком.

При составлении сметной документации и в отчетных документах КС-2 и КС-3 в стоимость работ включается стоимость материальных ресурсов независимо от того, кто их поставлял — заказчик или подрядчик. При оплате выполненных работ их общая стоимость уменьшается на стоимость переданных заказчиком подрядчику материалов (без уменьшения объема работ). При этом возвратная стоимость материалов определяется в ценах, принятых в ф. КС-2 для подсчета стоимости работ. Исключение возвратных сумм производится после итога стоимости работ по акту до начисления НДС.

Отношения сторон при взаиморасчетах зависят от вида цены строительной продукции, установленной в договоре подряда.

При расчетах по приблизительной цепе возможны ее корректировки как по це- нообразующим факторам, так и по объемам выполненных работ. В этом случае на дату представления акта стоимость выполненных работ корректируется Таблица 5.7. Справка о стоимости выполненных работ Система выпуска сметной документации АО Copiright InfpStroy Ltd

Унифицированная форма Na КС-Э Утвернщана постановлением Госкомстата России от 11.11.99 № 100.

Код Форма по ОКУД По ОКГІО По ОКПО По ОКПО

Инвестор:

Заказчик (Генподрядчик): ЗАО «Система-СЗСК»

Подрядчик (Субподрядчик): ООО «Трио»

Стройка Строительство жилого дома

Объект Жилой дом Рид деятельности по ОКДП Договор подряда (контракт)

16/06 _ 21 | 06 f 200б»

номер

дата

Вид операции Номер документа Дата составления 21 26-10-2007 Отчетный период с по 01-10-2007 31-10-2007 СПРАВКА

О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ Номер по порядку Наименование пусковых комплексов, этапов, объектов, видов выполненных работ, оборудования, затрат Стоимость выполненный работ и затрат, руб. Код с качала проведения работ с начала года в том числе за отчетный период 1 2 3 4 5 б 1 Всего работ и затрат, включаемых в стоимость работ: В тон числе: 89546272 55264210 1394878.00 1 Строительные работы 16 89546272 55264210 1394878.00 Итого 1394878.00 Сумма НДС 251078.04 Всего сучетом НДС 1645956.04

Заказник (Генподрядчик) Подрядчик (Субподрядчик) с учетом изменения цен на материально-технические ресурсы и оплату труда. Метод корректировки (обычно это расчет по фактическим ценам или пересчет в текущие цепы с использованием индексов по статьям затрат), обоснование фактических цен и источник информации об индексах цен в строительстве следует указать в договоре подряда. Если в процессе исполнения договора возникают работы, не предусмотренные в технической документации и соответственно в смете, необходимо составить двухсторонний акт на дополнительные работы. Он будет являться основанием для оплаты этих работ сверх договорной цены. При изменении договорной цены в процессе выполнения подрядных работ на величину (±) 10% от базисного уровня с учетом текущей индексации необходимо внести изменения в договор подряда, заключив соответствующее дополнительное соглашение.

Гражданский кодекс РФ комментирует подобную ситуацию следующим образом: «Если возникла необходимость в проведении дополнительных работ и по этой причине в существенном превышении определенной приблизительной цены работы, подрядчик обязан своевременно предупредить об этом заказчика. Заказчик, не согласившийся на превышение указанной в договоре подряда цены, вправе отказаться от договора. В этом случае подрядчик может требовать от заказчика уплаты ему цены за выполненную часть работы.

Подрядчик, своевременно не предупредивший заказчика о необходимости превышения указанной в договоре цены работы, обязан выполнить договор, сохраняя право на оплату по цене, определенной в договоре» (ст. 709, п. 5).

Условия осуществления расчетов по твердой договорной цене рекомендуется устанавливать при заіслюченни договоров подряда (контрактов) по следующим схемам:

за объект в целом (при сроке строительства до 6 мес.);

за выполненные технологические этапы и комплексы работ;

ежемесячно за фактически выполненные работы.

Расчеты за объект в целом производятся после сдачи его в эксплуатацию по твердой договорной цене, определенной с учетом индекса-дефлятора на нор-мативный срок строительства, согласованный в договоре подряда (государственном контракте).

Суммы, подлежащие промежуточной оплате за законченные этапы и комплексы работ, а также ежемесячные платежи за фактически выполненные работы могут определяться, например, по формуле 5.4:

СІЇ с1ш • ид’ИД,) • Ктс, (5-4)

где С™ — сметная стоимость этапа (комплекса) работ или ежемесячного выполнения в текущих ценах, руб.;

— сметная стоимость этапа (комплекса) работ пли ежемесячного выполнения в ценах на 01.01.2000 г., руб.;

Ил — индексы пересчета сметной стоимости, действовавшие на момент согласования твердой договорной цены; 1. И™|, — текущий индекс-дефлятор, приходящийся на месяц составления Акта j о приемке выполненных работ; принимается по той же строке табл. 5.5, что и об- | щнй индекс-дефлятор на срок выполнения работ по договору; ‘. |

Ктс ~ коэффициент тендерного снижения.

В случае.отставания выполнения работ подрядчиком от согласованного в договоре календарного плана (графика) производства работ при промежуточных, расчетах используются индексы-дефляторы того периода, в котором эти работы требовалось выполнить по трафику. Это условие следует отразі пъ в договоре подряда.

В актах о приемке выполненных работ по договорам с твердой ценой учитывается резерв средств на непредвиденные работы и затраты в размерах: 1 % — для жилых и общественных зданий и 1,5% — для прочих объектов и сооружений без подтверждения фактических расходов.

При осуществлении промежуточных расчетов за законченные этапы и комплексы работ и ежемесячно за выполненные работы заказчик производит оплату в пределах ДО: 95% от суммы, предъявляемой к оплате. Окончательный расчет производится после сдачи объекта в эксплуатацию (а иногда в государственных контрактах установлено — по истечении гарантийного срока) в пределах твердой договорной цены.

Взаимоотношения сторон при исполнении договора подряда с твердой договорной ценой Гражданский кодекс РФ трактует следующим образом: «Подрядчик не вправе требовать увеличения твердой цены, а заказчик ее уменьшения, в том числе в случае, когда в момент заключения договора подряда исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

При существенном возрастании стоимости материалов и оборудования, предоставляемых подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора, подрядчик имеет право требовать увеличения установленной цены, а при отказе заказчика выполнить это требование — расторжения договора» (ст. 709, п. б).

В процессе приемки работ и расчетов заказчик должен контролировать состав и физические объемы выполненных работ, правильность применяемых норм и расценок, цен, индексов удорожаний; обоснованно решать вопросы компенсации прочих затрат подрядчика. Заказчик не может и не должен оплачивать все фактические затраты подрядчика прн выполнении работ. Ориентация на оплату фактических расходов не стимулирует подрядные организации искать наиболее приемлемых по ценам поставщиков, минимизировать транспортные расходы, рационализировать строительный процесс, осваивать и развивать опыт эффективного хозяйствования.

Важную роль играют расчеты в повышении ответственности подрядных организаций за сроки и качество выполненных работ.

При отставании выполнения работ от графика, согласованного в договоре, они теряют часть выручки, в том числе за счет применения индексов, действовавших на момент выполнения работ по графику.

Работы, выполненные с нарушением требований по качеству, не принимаются заказчиком и соответственно не оплачиваются. В договоре может быть предусмо- трена задержка оплаты работ в следующий период (месяц) в случае иеустранения дефектов в работах, ранее представленных к оплате.

Со своей стороны заказчик обязан своевременно производить оплату приня-тых работ. Однако многие заказчики, особенно государственные, нарушают это требование. Несвоевременные платежи серьезно ухудшают финансовое состояние подрядной организации. Она может в этом случае предъявить установленные договором экономические санкции. Статья 712 Гражданского кодекса РФ определяет также в этом случае право подрядчика на удержание:-результата работ, принадлежащего заказчику оборудования, остатка неиспользованного материала п другого оказавшегося у него имущества заказчика до уплаты заказчиком соответствующих сумм.

Однако применение экономических санкций, обеспечение их исполнения через арбитражные суды ведут к дополнительным материальным и моральным издержкам, потере времени и отрицательно влияют на имидж сторон. Соблюдение условий договора по выполнению и оплате подрядных работ является важной характеристикой надежности партнеров и способствует развитию устойчивых и бесконфликтных партнерских отношений.

Тесты

Определить договорную цену на подрядные работы. Сметная стоимость строительно-монтажных работ в базисных ценах — 5 млн руб., текущий индекс на 10.07 — 4,2. Прочие затраты — 6,5% от стоимости строительно-монтажных работ. Других затрат и работ по договору лет:

20,5 млн руб.;

5,325 млн руб.;

21,83 млн руб.

Определить твердую договорную цену по результатам подрядного конкурса. Стоимость подрядных работ в базисных ценах — 7 млн руб. Текущий индекс на 10.2007 — 4,1; индекс-дефлятор на период выполнения работ — 1,07. Коэффициент тендерного снижения — 0,8:

24,57 млн руб.;

22,96 млн руб.;

30,71 млн руб.

Контрольные вопросы

В чем разница между подрядным и хозяйственным способами строительства и сферы их применения?

Каковы современные формы размещения государственных заказов на поставки продукции, выполнение работ, оказание услуг?

В чем основное назначение договора подряда? 2. Каким законодательным документом определяются правовые отношения прн подряде?

Какие основные разделы должны присутствовать в договоре подряда?

В чем заключаются гарантии качества по сданным работам?

За какие нарушения условий договора могут применяться экономические санкции? .

Как определяются понятия и виды договорных цен на строительную продукцию?

Что понимается под строительной продукцией?

Из каких затрат складывается договорная цена иа подрядные работы?

Какие расходы относятся к прочим затратам и другим затратам и работам, включаемым в договорную цену?

В чем особенности определения и применения твердых договорных цен?

О том, что любое дело надо начинать с расчетов, известно каждому человеку. Готовитесь поклеить обои в доме – посчитайте, какие затраты понадобятся на обои, клей, шпаклевку, работу маляра. Хотите соорудить стол своими руками – просчитайте стоимость досок, шурупов, клея ПВА.

О том, что любое дело надо начинать с расчетов, известно каждому человеку. Готовитесь поклеить обои в доме – посчитайте, какие затраты понадобятся на обои, клей, шпаклевку, работу маляра. Хотите соорудить стол своими руками – просчитайте стоимость досок, шурупов, клея ПВА.

При строительстве дома надо учесть все строительные этапы и затраты по ним. Такие показатели сосредоточены в рабочем проекте в разделе сметной документации.

Как составить смету на строительство дома без убытка и пересмотра?

О том, как составить смету на строительство дома, известно проектировщикам-сметчикам, прорабам, другим категориям ИТР и строителей. Некоторое представление об этом имеют обычные люди, не связанные со строительными работами, но затеявшими возведение жилища. Их желание ясное: они не хотят переплачивать лишних сумм. Если человек настойчив и целеустремлен, ему не составит труда самому выполнить расчеты. Образцы сметы на строительство дома широко представлены в интернете.

ЧИТАТЬ ПО ТЕМЕ:

Рассчитываем стоимость дома из газобетона

Сметная документация готовится на основании подсчетов, в которых представлены пункты с показателями:

- порядкового номера;

- номера сметы и расчетов;

- наименования строительного этапа;

- сметной стоимости, которая состоит из затрат на выполнение строительно-монтажных работ, использования материалов, иных расходов;

- общей сметной стоимости.

Сметные расчеты, подписанные руководством составителя и заказчиком, считаются денежным документом, который является основанием для фактического выполнения работ, участия в тендере и др.

При составлении сметы на строительство дома учитывают все важные и второстепенные позиции. Иногда заказчику кажется, что включение той или иной статьи расходов совсем не обязательно. Но в ходе строительства «вырисовываются» непредвиденные, неучтенные в документации расходы. Заказчик понимает это и закладывает в документацию 5-10% на непредвиденные накладные расходы. Это могут быть средства, направленные на получение допусков от пожарных органов, газовщиков, электриков, водопоставщиков и других разрешительных органов или иные виды расходов.

Примерный образец сметы на строительство дома из древесины, покрытого металлочерепицей

Попробуем и мы ознакомить вас с образцом сметы на строительство дома, выполненного из дерева, площадью 150 кв.м

Наименование объекта: деревянный дом

Технология: бревенчатое строительство

Общая площадь: 150 кв.м

Общая сметная стоимость: 1 млн 630 тысяч 244 руб (1 630 244 руб)

Основание: проектная документация, чертежи

- 1. Проведение геолого-гидрогеологических, топографических изыскательских работ на площадке под возведение дома (кв.м) 200х100= 20 000 руб

- 2. Земельные работы по снятию гумусного слоя почвы (куб.м) 10х450=4500 руб

- 3. Рытье траншеи под фундамент с шириной 600 мм (куб.м)

50х575=28 750 руб - 4. Ручное выравнивание траншеи с уплотнением грунта (м2)

22х689=14 960 руб - 5. Засыпка песка и щебня в ров (м3) 12х1200=14 400.

Сюда же включается стоимость материала 12х600= 7200

Всего по этой позиции 14 400 +7200= 21600 - 6. Монтаж, а после полного затвердевания, демонтаж опалубки (м2)

60х100=6000;

сюда же включается стоимость аренды опалубки 60х250=15000;

всего по этой позиции 6000+15000= 21000

{kind=link}

Всего по смете: 1 630 244 руб

в том числе:

- — на материалы: 592 862 руб

- — на выполнение работ: 1 037382 руб

Как видим, составить примерную смету на строительство дома не очень трудно, если знать расход материалов, нормативные расценки и текущие цены. В статье также приведен образец смет для жилого дома из газоблоков (см. рис.).

ЧИТАТЬ ПО ТЕМЕ:

Смета на строительство дома из газобетона 10х10

Вывод

Каждый человек может просчитать затраты на строительство. Но специалисты выполняют это более квалифицированно и грамотно. Иногда они завышают суммы по отдельным статьям. Для того, чтобы урегулировать показатели, хозяева сами могут выполнить подсчеты или обратятся к помощи других организаций.

Смета – это ключевая стадия подготовки к реализации проекта. На ее основании будет формироваться календарный план проекта, график поставок материалов и инструментов. Смета фиксирует стоимость всех работ, инструментов и материалов. Она включает в себя накладные и непредвиденные расходы, прибыль подрядной компании. Это крайне важный документ. К его составлению могут привлекаться даже отдельные подразделения.

Основные особенности

Смета обычно составляется в рамках строительства. Само такое понятие появилось в плановой экономике. Но оно осталось актуальным и в рамках рыночной экономики. Смета – это ориентир для определения цены, которая устроит заказчика. Она также нужна для качественного анализа расходов обеих сторон. Документ потребуется для осуществления расчетов между участниками проекта в процессе его воплощения. Сметная стоимость – это предполагаемый объем расходов, нужных для полноценной реализации проекта.

Функции сметы:

- Распределение вкладов по стадиям строительства.

- Установление источников появления средств.

- Определение цен на материалы/инструменты, которые устраивают и заказчика, и исполнителя.

При оформлении соглашения подряда смету составлять не обязательно. Но всегда составляется протокол, устанавливающий договорную стоимость. Но смета может быть затребована заказчиком. Как правило, она и запрашивается с целью детализации расходов на строительства. Обязательно составляется смета, если заказчик – это государственное учреждение.

Особенности установления

Сметная стоимость рассчитывается на каждой из стадий проектирования. Нужно это для дополнительной детализации, точного уточнения. Рассмотрим эти стадии:

- Предпроектная. Устанавливается предварительная стоимость проекта. Нужно это для обоснования инвестиций.

- Проектная. На этом этапе формируются укрупненные расчеты с большей степенью раскрытия сведений.

Если проводится несколько направлений строительства, заполняется сводка затрат по этим направлениям.

Способы расчета

В РФ распространены эти методы установления стоимости:

- Ресурсный. Представляет собой калькулирование в нынешних и планируемых ценах. Метод обеспечивает точный пересчет сметной стоимости на новые цены.

- Ресурсно-индексный. Сочетает в себе ресурсный способ с индексами. Последние представляют собой отношение нынешних цен к ценам на 1991 год.

Есть еще несколько методов установления стоимости.

Состав

Сметная стоимость подразделяется на 3 части. Рассмотрим их особенности:

- Прямые траты. В них входит стоимость объектов, траты на эксплуатацию оборудования, ЗП сотрудников.

- Накладные траты. Это расходы, направленные на формирование общий условий работы. К примеру, это траты на организацию и обслуживание объекта.

- Сметная прибыль. Представляет собой расходы, не связанные с возведением объекта, но требующиеся для обеспечения работы строительной компании. К примеру, это могут быть налоги, траты на развитие производства, материальное стимулирование, создание нормальных условий для работы сотрудников.

К СВЕДЕНИЮ! Если строится уникальное здание, для создания сметы обычно используются укрупненные сметные нормы. Если же УСН нет, могут применяться единичные расценки.

Разновидности сметы

Смета – это практически обязательная часть подготовки к любому проекту, предполагающему денежные расходы. Это не один документ, но комплекс бумаг. К ним относится эта документация:

- Сводный расчет.

- Сводка трат.

Состав документации, которая обычно сопровождает воплощение проекта в жизнь:

- Локальные сметы. Входят в состав первичной документации. Заполняются на отдельные направления работы.

- Локальные расчеты. Актуальны тогда, когда масштабы работ и размеры расходов пока не установлены или уточнить все значения можно только в ходе строительства.

Все эти документы заполняются на базе официальной документации. Вместе с ними могут составляться другие бумаги: ведомость сметной стоимости различных объектов.

Программы для составления сметы

Обычно смета составляется посредством специальных программ. Это наиболее простой и быстрый вариант. Есть бесплатные программы с минимальным функционалом. Они подходят для простейших расчетов. Произвести их можно в обычной Microsoft Excel. Есть также профессиональные программы. К примеру, это «Смета.ру», «1С:Подрядчик».

Добавлено в закладки: 0

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

На основании формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат по форме № КС-3. Она составляется на выполненные в отчетном периоде СМР, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

Справка составляется, как правило, в двух экземплярах. Один экземпляр – для подрядчика, второй – для заказчика (застройщика, генподрядчика).

В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

В договорах строительного подряда может предусматриваться различный порядок расчетов между сторонами. Заказчик может осуществлять расчеты с подрядчиком либо в виде авансовых платежей, либо за этапы принятых работ, либо по договору в целом. Например, в договоре может быть указано, что оплата работ производится ежемесячно за фактически выполненные объемы на основании Акта сдачи-приемки выполненных работ по форме № КС-2 и Справки по форме № КС-3 с расшифровкой физических объемов, представляемых подрядчиком заказчику в течение, например, пяти рабочих дней после подписания заказчиком указанных документов, с зачетом аванса пропорционально выполненным работам.

Советы по заполнению

Заполняя Справку по форме № КС-3, подрядчик переносит в нее итоговые данные из формы № КС-2.

В графе 4 формы № КС-3 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В стоимость выполненных работ (формы №№ КС-2, КС-3) включаются затраты, предусмотренные сметой, а также прочие затраты, которые не включены в единичные расценки на строительные работы и в ценники на монтажные работы, например рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.д.

В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке, к монтажу которого приступили в отчетном периоде.

В графе 2 указываются наименование и модель оборудования.

В графах 4 – 6 – данные о выполненных монтажных работах.

В строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС. В строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Оплата выполненных подрядчиком работ, согласно ст. 746 ГК РФ, производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда.

Сметная (договорная) стоимость выполненных работ, их наименование и объем указываются в актах по формам №№ КС-2 и КС-3. Поэтому при оплате заказчиком выполненных подрядчиком работ у него должны быть в наличии обе формы – №№ КС-2 и КС-3.

Обычно сначала производится приемка работ заказчиком, оформляется Акт приемки выполненных работ по форме № КС-2, а затем на основании этого акта подписывается Справка о стоимости выполненных работ и затрат по форме № КС-3, подтверждающая задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Тогда заказчик обязан произвести расчеты с подрядчиком. Расчеты с заказчиком совпадут по времени с приемкой работ и с отражением подрядчиком выручки от реализации в учете.

Но на практике не всегда бывает именно так. Наличие только Справки по форме № КС-3 еще не означает, что состоялась приемка работ заказчиком и что выручка должна быть отражена в учете. Наличие Справки по форме № КС-3 вовсе не предполагает и безусловного расчета заказчика с подрядчиком на основании подписанной Справки, если это не предусмотрено условиями договора.

Если договором не предусмотрен помесячный расчет заказчика с подрядчиком, то подписанная сторонами Справка за календарный месяц на выполненный в этом месяце объем работ не является основанием для требования к заказчику оплатить их стоимость. В этом случае ежемесячно подписываемая Справка будет просто накопительным документом, который предъявляется к оплате заказчику за расчетный период, определенный в договоре.

Таким образом, заполненные согласно установленному порядку формы № № КС-2 и КС-3 будут основанием для отражения в бухгалтерском учете подрядчика доходов от реализации выполненных строительных работ только в том случае, когда в договоре строительного подряда записано, что эти документы подтверждают факт приемки заказчиком объемов выполненных подрядчиком строительно-монтажных работ.

Добавить комментарий