Счет аннулировать

Вносить исправления в счета-фактуры нельзя. Для устранения ошибок следует оформлять:

- корректировочные счета-фактуры (корректировки)

- исправленные (исправительные). В некоторых случаях ошибки разрешено оставлять.

Как поступать в той или иной ситуации, читайте в этой статье.

Ваша компания до сих пор обменивается бумажными документами?

Содержание

- Корректировка или исправление

- Исправляем исправленный счет-фактуру

- Исправляем корректировочный счет-фактуру

- Корректируем исправленный счет-фактуру

- Корректируем корректировочный счет-фактуру

- Исправляем повторную корректировку

- Исправленный счет-фактура: в каких случаях выставляется

- В каком квартале регистрируется исправленный счет-фактура у продавца

- В каком квартале регистрируется исправленный счет-фактура у покупателя

- Исправленный счет-фактура у посредников, застройщиков и экспедиторов

- Исправленный счет-фактура от поставщика на уменьшение

Корректировка или исправление

Корректировочный счет-фактура (КСФ) оформляется дополнительно к первоначальному документу. Другими словами, КСФ не может существовать отдельно от исходного счета-фактуры. Составлять корректировку следует в случае изменения цены и/или уточнения количества товаров, работ, услуг, переданных имущественных прав (абз. 3 п. 3 ст. 168 Налогового кодекса РФ).

Продавец обязан выставить корректировочный счет-фактуру не позднее пяти календарных дней с даты составления первичного документа (договора, соглашения или пр.), подтверждающего согласие покупателя на изменения. Таким образом, корректировочный документ необходимо оформлять в случаях изменения цены по причине скидки или др., изменения количества товаров вследствие недопоставки, обнаружения брака и т.п.

Обращаем внимание, корректировочные счета-фактуры выставляются исключительно при взаимном согласии сторон, что подтверждается соответствующими первичными документами. Если покупатель не согласен с фактическими условиями поставки, то корректировочные документы не оформляются. В зависимости от ситуации производятся возврат, обратная реализация, допоставка или др. Как правило, порядок действий в подобных ситуациях оговаривается в договоре между сторонами.

Исправленный счет-фактура (ИСФ) – это новая версия (экземпляр) первоначального документа (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Он расценивается как новый самостоятельный документ, который может существовать без первоначального. В отличие от корректировочного счета-фактуры ИСФ присваивается номер и дата первичного счета-фактуры, а в строке «1а» указываются порядковый номер и дата исправления.

Чтобы выставить исправление, сторонам не требуется заключать соглашение на вносимые в документ изменения. Вместе с этим действующее законодательство России не определяет сроки для оформления ИСФ. Исправленные счета-фактуры выставляются в случаях неправильного указания ставки налога, арифметической ошибки, опечатки и т.п.

Ошибки в счетах-фактурах, а также в корректировочных счетах-фактурах, которые не мешают налоговым органам идентифицировать стороны сделки (продавца, покупателя), наименование товаров (работ, услуг), их стоимость, ставку и сумму налога, разрешено не исправлять (абз. 2 п. 2 ст. 169 Налогового кодекса, п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ N 1137). Такими ошибками могут быть строчные буквы вместо заглавных, лишние символы (запятые, тире и т.п.), опечатки в индексе или обозначении единиц измерения и др. К сожалению, действующее законодательство РФ не определяет исчерпывающий список ошибок, которые допускается не исправлять.

Поскольку исправить счет-фактуру можно лишь составив новые документы, возникает вопрос, что делать, если ошибки допущены в корректировочном или исправленном документах? Как выставить повторную корректировку или внести поправки в исправленный счет-фактуру? Разбираемся дальше.

Исправляем исправленный счет-фактуру

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа – Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа – Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

Количество создаваемых версий счета-фактуры не ограничено требованиями действующего законодательства РФ. Новые версии документа также создаются в случаях обнаружения опечаток и арифметических ошибок в предыдущих версиях, т.е. в исправленных счетах-фактурах.

Исправляем корректировочный счет-фактуру

Оформить новый экземпляр документа можно как для первоначального, так и для корректировочного счета-фактуры. В случае обнаружения арифметической ошибки или опечатки необходимо выставить исправленный корректировочный счет-фактуру (ИКСФ) (п. 6 Приложения 2 к постановлению Правительства РФ N 1137).

В новом экземпляре КСФ не допускается изменение показателей, указанных в строках «1» и «1б» корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка «1а», где указывается порядковый номер и дата исправления.

При повторном обнаружении ошибки в первоначальном КСФ или при повторном допущении ошибки уже в исправленном необходимо выставить новое исправление, которое будет новой версией первоначального корректировочного документа.

Как быть, если меняется цена или количество товаров (работ, услуг) в момент, когда выставлена уже новая версия счета-фактуры, корректировочного счета-фактуры?

Корректируем исправленный счет-фактуру

Допустим, у первоначального счета-фактуры существует версия, т.е. выставлен исправленный документ. Спустя некоторое время в табличной части уже исправленного счета-фактуры находим ошибку (изменилась цена товаров вследствие скидки). Покупатель согласен на изменения, что подтверждено соответствующим дополнительным соглашением к договору. В этом случае поставщику следует выставить корректировочный счет-фактуру к последней версии первоначального документа, т.е. к Исправлению 1.

Примечание. Корректировочный счет-фактура всегда выставляется к последней версии первоначального счета-фактуры, т.е. к последнему исправлению.

Корректируем корректировочный счет-фактуру

На практике встречаются ситуации, когда требуется составить корректировку к корректировочному документу (повторная корректировка) либо дважды и более раз скорректировать первоначальный счет-фактуру. Рассмотрим подробнее.

А. Повторная корректировка

Повторная корректировка может потребоваться в случае повторного изменения стоимости товаров (работ, услуг). Тогда оформляется новый корректировочный счет-фактура к ранее выставленной корректировке. В соответствии с письмом Минфина РФ от 26.05.2015 № 03-07-09/30177 в новый КСФ переносятся соответствующие данные из предыдущего КСФ (в строку А (до изменения) повторного КСФ переносятся сведения из строки Б (после изменения) предыдущего КСФ). В строке «1б» новой корректировки указать номер и дату предыдущего корректировочного счета-фактуры.

Б. Повторная корректировка первоначального документа

В корректировочный счет-фактуру переносят только те сведения, в отношении которых осуществляется изменение цены и/или уточнение количества (п. 2 Правил заполнения корректировочного счета-фактуры, утв. постановлением Правительства РФ N 1137).

Предположим, что нам необходимо уточнить количество товара, указанное в строках «1» и «5» первоначального счета-фактуры. Выставляем корректировку. Все стандартно. Спустя время поставщик предлагает скидку по товарам, отраженным в строках «2» и «4» первоначального счета-фактуры. В этом случае выставить корректировочный документ к предыдущей корректировке не получится, поскольку речь идет не о повторном корректировании, а о корректировании других сведений документа.

Таким образом, если изменение цены или количества товаров (работ, услуг) произошло в разное время и оформлено разными первичными документами, то на каждое изменение необходимо составить отдельный корректировочный счет-фактуру. Другими словами, к одному счету-фактуре можно составить один или несколько корректировочных документов (письмо Управления ФНС по УР от 19.11.2015 N 16-3-02/17851@).

***

В практике существуют более сложные кейсы, когда на исправление выставляется корректировка, которая в свою очередь также имеет новые версии, и другие. Такое «смешанное» исправление встречается крайне редко. Рассмотрим ситуацию, вероятность столкнуться с которой достаточно высока.

Исправляем повторную корректировку

Понятно, что сложные кейсы складываются из нескольких простых, рассмотренных выше. Подробно останавливаться на простых сценариях не будем, просто обозначим происходившие события: выставили счет-фактуру, по причине уточнения количества некоторых товаров оформили корректировочный документ, который спустя время был скорректирован еще раз вследствие предоставления скидки (повторная корректировка). После повторного корректирования в первоначальном счете-фактуре и во всех корректировочных обнаружили опечатку в адресе покупателя, которая однозначно помешает налоговым органам идентифицировать компанию.

В такой непростой ситуации мы вынуждены выставить два исправительных документа: первый к первоначальному счету-фактуре, в который перенести исходные сведения о количестве и ценах; второй – к последнему корректировочному счету-фактуре, в котором уже следует отразить скорректированные сведения.

***

Чтобы не запутаться, какой документ и в какой ситуации оформлять, достаточно запомнить два несложных правила:

- Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

- Правильное заполнение корректировочных и исправленных документов зависит от того, к какому документу они составляются. Будьте предельно внимательны при выборе документа-основания для исправлений.

Обращаем внимание, правила исправления счетов-фактур одинаковы для бумажных и электронных оригиналов. Если ранее на бумаге допускались вычерки, то сейчас поправить счет-фактуру можно исключительно с помощью составления новых документов – корректировок и исправлений.

Карина Кассис, аналитик Synerdocs

Опубликовано 06.12.2016 10:19 Administrator Просмотров: 111357

Обнаружить ошибку в принятой декларации по НДС всегда неприятно, а если эта ошибка привела к занижению суммы налога, то становится неприятно вдвойне, ведь в таком случае придется сдавать уточненную декларацию и доплачивать недостающую сумму. В этой статье я расскажу вам о том, как удалить ошибочно введенный документ поступления и сформировать уточненную декларацию по НДС, аннулировав запись книги покупок, в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Ситуации с ошибочным вводом документов встречаются не так уж редко. Например, иногда бухгалтер вносит документы в программу по скан-копии, а поставщик так и не предоставляет оригиналы и пропадает. Или обнаруживаются серьезные ошибки в первичных документах, которые не позволяют принять НДС по ним к вычету, а возможность получить корректный вариант отсутствует по каким-либо причинам. Также возможны технически ошибки, когда при вводе документа в программу выбран не тот контрагент, указана неверная дата и т.д. В любом случае, если мы ошибочно заявили НДС к вычету по какому-либо документу, необходимо сформировать сторнирующие проводки по счетам бухгалтерского учета, а также предоставить корректирующую декларацию по НДС за тот период, в котором был введен ошибочный документ.

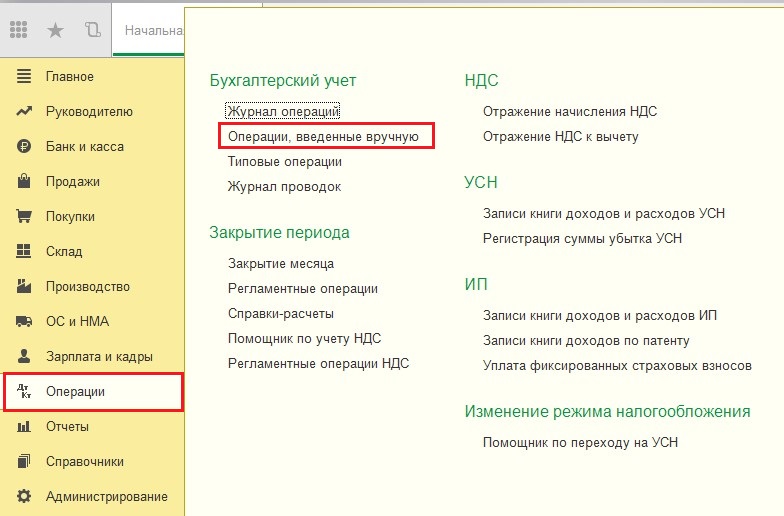

Для того, чтобы отсторнировать ошибочно введенный документ в программе 1С: Бухгалтерия предприятия 8, переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

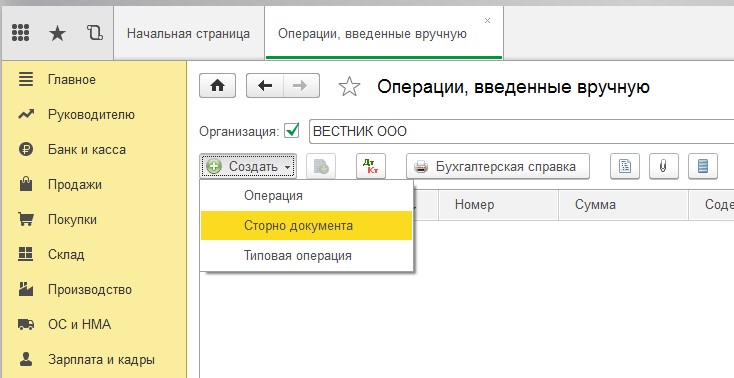

Создаем новый документ с видом операции «Сторно документа».

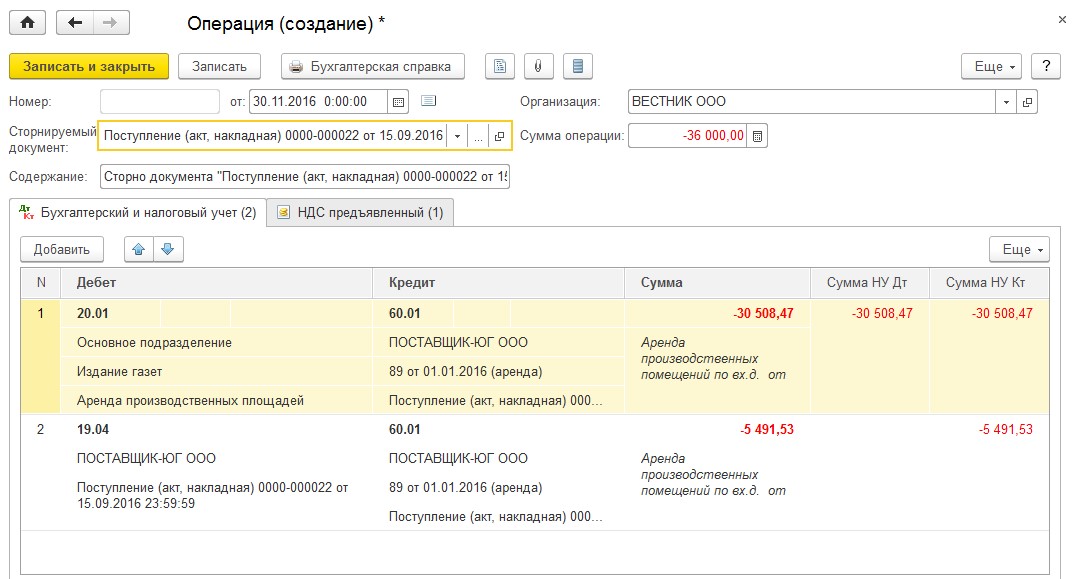

В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически.

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления услуг, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией.

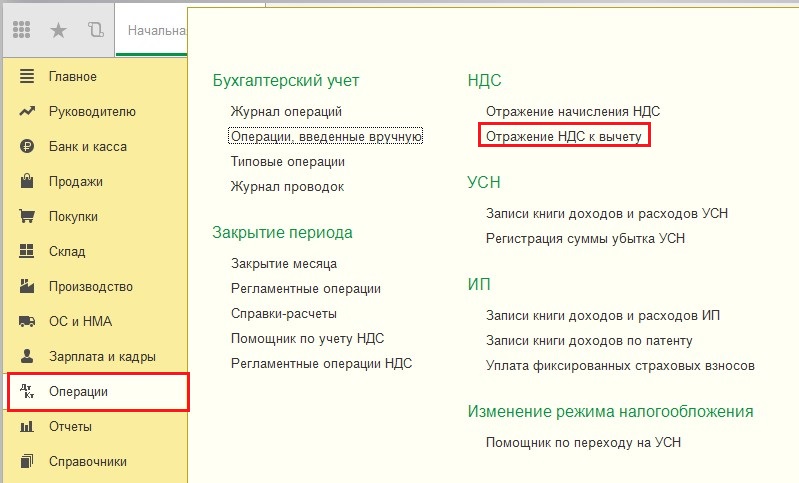

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции».

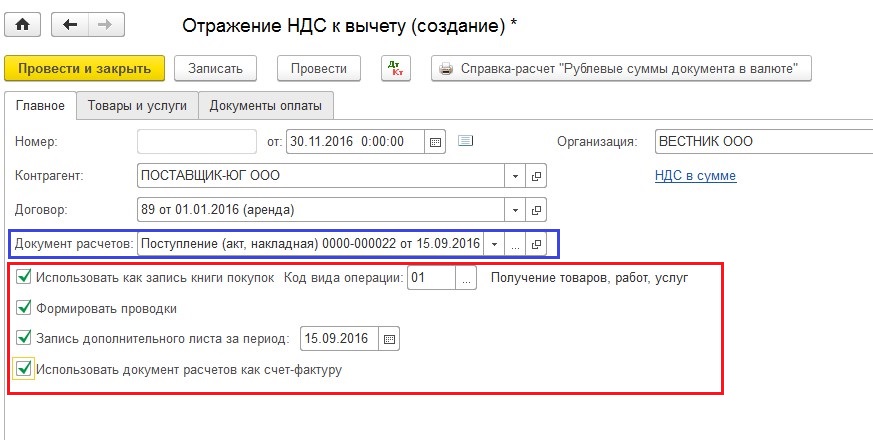

Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа.

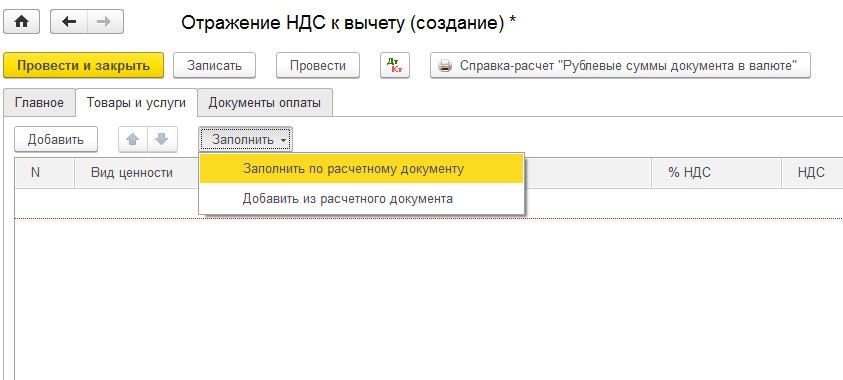

Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» — «Заполнить по расчетному документу».

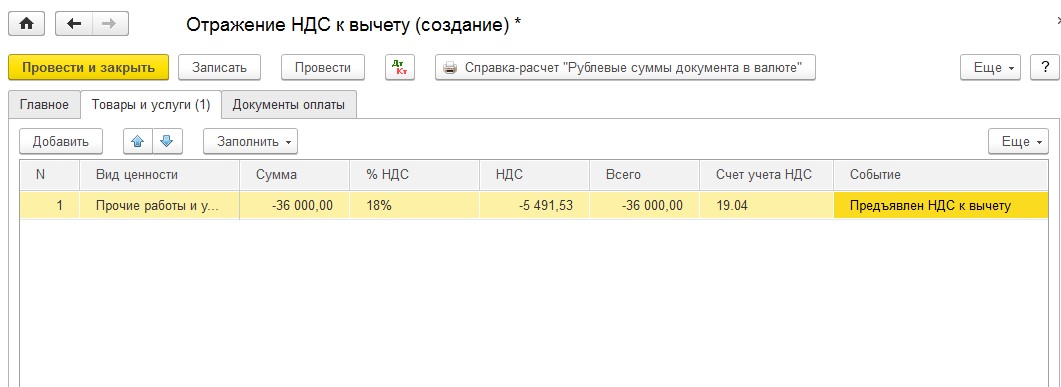

Поскольку мы должны аннулировать запись книги покупок, после автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету».

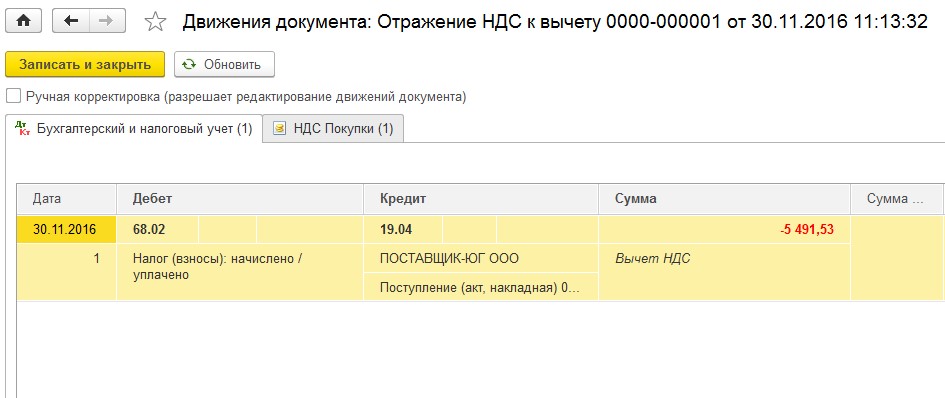

Проводим документ и смотрим проводки

Теперь сформируем уточненную декларацию за 3 квартал 2016 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты».

КАК КУПИТЬ ИЛИ ПРОДАТЬ АВТОМОБИЛЬ. ОФОРМЛЕНИЕ СДЕЛКИ КУПЛИ-ПРОДАЖИ И ПОСТАНОВКА НА УЧЕТ ТРАНСПОРТНОГО СРЕДСТВА

Решили купить или продать автомобиль? Определились с автомобилем и договорились о цене. Осталось только правильно переоформить автомобиль на нового владельца.

По действующему законодательству оформить сделку купли-продажи авто можно двумя способами:

— заключить договор купли-продажи транспортного средства, который оформляется в ГАИ;

— оформить счет-справку на авто.

Регистрация автомобиля, как и других транспортных средств (мотоцикл, мопед, прицеп и др.), осуществляется на основании заявления установленной формы и документов, подтверждающих приобретение транспортное средство. К таким документам относятся: договор купли-продажи или счет-справка установленного образца.

ЧТО ТАКОЕ ДОГОВОР КУПЛИ-ПРОДАЖИ (ДКП)

Договор купли-продажи (ДКП) – это сделка, в результате которой у продавца прекращается право собственности на продаваемое транспортное средство, а у покупателя, в свою очередь, возникает право собственности на это транспортное средство.

Договор купли-продажи оформляется в ГАИ:

— если ТС снято с учета, то договор купли-продажи можно регистрировать как по месту учета, так и по месту проведения сделки;

— если же ТС не снято с учета, то договор купли-продажи регистрируется по месту учета данного ТС.

ЧТО ТАКОЕ СЧЕТ-СПРАВКА, КАК ВЫГЛЯДИТ СЧЕТ-СПРАВКА: ФОТО ОБРАЗЕЦ

Счет-справка — это документ строгой отчетности, оформлять который имеют право юридические лица и индивидуальные предприниматели, которые осуществляют деятельность по комиссионной торговле ТС.

Счет-справка является документом подтверждающим приобретение ТС, на основании которого ГАИ осуществляет постановку ТС на учет.

ЧТО НУЖНО ДЛЯ ОФОРМЛЕНИЯ СЧЕТ-СПРАВКИ

Для оформления счет-справки необходимо:

— паспорт продавца ТС или нотариально заверенная доверенность на право продажи ТС;

— паспорт покупателя ТС или нотариально заверенная доверенность на право покупки ТС;

— технический паспорт на транспортное средство с отметкой ГАИ о снятии с учета.

Перед продажей транспортное средство должно быть снят с учета!

СКОЛЬКО МОЖНО ЕЗДИТЬ ПО СЧЕТ-СПРАВКЕ

После оформления сделки купли-продажи авто необходимо в течение 10 дней поставить транспортное средство на учет в МРО ГАИ по месту регистрации нового владельца.

После переоформления авто необходимо оформить страховое свидетельство (страховку) на приобретенный автомобиль, т.к. участие в движении без оформленной страховки – запрещено.

ГДЕ МОЖНО АННУЛИРОВАТЬ ИЛИ ВОССТАНОВИТЬ СЧЕТ-СПРАВКУ

Все действия, связанные с аннулированием, восстановлением или выдачей копии счет-справки на авто, производятся только в той организации, в которой оформлялась сделка купли-продажи транспортного средства.

Аннулирование счет-справки возможно только при обоюдном соглашении и личном присутствии сторон.

ГДЕ МОЖНО ОФОРМИТЬ СЧЕТ-СПРАВКУ

Оформить счет справку с выездом к клиенту вы можете у нас

, а так же в других организациях, которые оказывают данную услугу.

Оформление счет-справки для граждан России и Казахстана.

Опубликовано 22.10.2018 11:11 Administrator Просмотров: 23079

Ошибкой в бухгалтерском учете и отчетности признается неправильное отражение (неотражение) фактов хозяйственной деятельности. Выявленные ошибки и их последствия подлежат обязательному исправлению (ПБУ 22/2010). Исправления документов реализации нужны, если в них обнаружены ошибки, которые не позволяют налоговым органам однозначно идентифицировать продавца, покупателя, наименование товаров (работ, услуг) и их стоимость; налоговую ставку и сумму НДС.

Отличительные особенности исправительных счетов-фактур:

-исправления в стоимость вносятся при арифметических, технических ошибках, они не согласованы какими-либо документами;

-механизм отражения в книге продаж у продавца и книге покупок у покупателя не зависит от того, увеличилась или уменьшилась сумма НДС в исправительном счете-фактуре.

Вне зависимости от даты внесения исправлений, права и обязанности перед бюджетом относятся к тому периоду, когда был выставлен первоначальный счет-фактура.

Нумерация счетов-фактур в рамках одного периода сквозная, а нумерация исправлений в рамках одного счета-фактуры всегда начинается с №1, число исправлений не ограничено. В исправительном счете-фактуре отражаются полностью верные данные первичного счета-фактуры и исправленные данные вместо ошибочных.

Анатомия исправлений у продавца

Исправление ошибок текущего налогового периода

Исправленный счет-фактура имеет тот же порядковый номер и дату, исправление регистрируется под порядковым номером 1, текущая дата квартала.

Сторнирующие проводки формируются на разницу в стоимости реализации и на разницу в сумме НДС.

При этом на закладке (регистре накопления) «НДС Продажи» формируются две проводки: сторнирующая первичную реализацию и исправительная реализация.

В книге продаж текущего периода формируется три записи: первичная, аннулирование первичной и исправленная.

Сопоставляем аналогичные показатели в бухгалтерском и налоговом учете.

Исправление ошибок прошлого налогового периода

Исправления отражаются в дополнительном листе книги продаж, и, соответственно, в Приложении 1 Раздела 9 корректировочной Декларации по НДС.

Сопоставляем данные бухгалтерского и налогового учета. Обратите внимание: исправительные данные в бухгалтерском учете отражаются в текущем периоде, а в налоговом учете – в периоде исходной реализации.

У покупателя полученные исправительные документы регистрируются аналогичным образом:

— если продавец изменил данные до окончания налогового периода – с помощью «трех записей» книги покупок (первичной, аннулирующей первичную и исправительной);

— если продавец «изменил показания» после окончания налогового периода – с помощью «двух записей» дополнительного листа книги покупок (аннулирующей и исправительной).

Если сумма заявленного продавцом расхождения значительная, покупатель оказывается в невыгодной ситуации при любом варианте исправлений: при уменьшении суммы налогового вычета это приведет к доплате НДС и уплате пени, при увеличении суммы налогового вычета – может привести к возмещению из бюджета, что тоже нежелательно.

И немного о других правилах: «Ощущение наполненности жизни зависит от твоего мировозрения, а не от сиюминутного успеха. Мы идем вперед, чтобы проложить свой путь, а не найти выход. Работая и взаимодействуя с другими людьми мы всегда сильнее, чем я».

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить в «Нужное»

Обновление: 18 октября 2019 г.

Законодательством предусмотрено три вида счетов-фактур:

- обычный, выставляемый продавцом при отгрузке товара (выполнении работ, оказании услуг);

- корректировочный счет-фактура, выставляемый при изменении количества или стоимости товаров (работ, услуг);

- исправленный счет-фактура. Поговорим поподробнее именно о последнем из них. И, конечно, первый вопрос, который встает – исправленный счет-фактура в каких случаях выставляется.

Исправленный счет-фактура: в каких случаях выставляется

Итак, когда выставляется исправленный счет-фактура? Продавец выставляет исправленный счет-фактуру, если в первоначально выставленном счете-фактуре были обнаружены ошибки, препятствующие вычету НДС. Это ошибки в наименовании продавца или покупателя, названии товара (работы, услуги), в стоимости товаров, в ставке или сумме НДС (п. 2 ст. 169 НК РФ). Хотя в принципе продавец может оформить исправленный счет-фактуру и при других ошибках, чтобы впоследствии у покупателя не было разногласий с налоговиками.

Исправленный счет-фактура – это новый счет-фактура. В нем указываются правильные данные по сравнению с первоначально выставленным счетом-фактурой. И в нем заполняется строка 1а «Исправление № ___ от «__»____».

| Строка исправленного счета-фактуры | Что указывается |

|---|---|

| 1 | Номер и дата первоначального счета-фактуры с ошибками |

| 1а | Номер и дата исправления |

В каком квартале регистрируется исправленный счет-фактура у продавца

Продавец регистрирует исправленный счет-фактуру в книге продаж за тот квартал, в котором был отражен первоначально выставленный с ошибками счет-фактура. При этом ошибочные данные аннулируются (первоначально выставленный счет-фактура регистрируется с отрицательными показателями). А далее записываются правильные показатели по данным исправленного счета-фактуры (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). Если квартал уже закрыт, то заполняется дополнительный лист к книге продаж.

Если в результате исправления ошибки сумма НДС к уплате увеличилась, то продавцу придется доплатить налог, заплатить пени и сдать уточненную декларацию по НДС (ст. 81 НК РФ).

В каком квартале регистрируется исправленный счет-фактура у покупателя

Предположим, исправленный счет-фактура получен покупателем уже в другом отчетном периоде. Тогда покупатель делает корректирующие записи в дополнительном листе книги покупок за тот период, в котором был зарегистрирован первоначально выставленный неправильный счет-фактура (п. 6 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137). При этом суммовые показатели ошибочного счета-фактуры надо отразить со знаком «-» в графах 15 и 16 дополнительного листа, а затем там же зарегистрировать в обычном порядке показатели исправленного счета-фактуры со знаком «+».

Таким образом, если ошибка не касалась суммы НДС, то никаких исправлений в декларацию по НДС за уже прошедший квартал вносить не придется.

Но если в результате исправления ошибки сумма НДС стала меньше, то есть налог к уплате за прошлый период оказался занижен, то придется доплачивать налог, пени и подавать уточненку (ст. 81 НК РФ).

Исправленный счет-фактура у посредников, застройщиков и экспедиторов

Указанные лица при получении исправленного счета-фактуры вносят корректировки в часть 2 журнала учета полученных счетов-фактур за тот период, в котором был зарегистрирован счет-фактура с ошибкой до внесения в него исправлений (п. 12 Правил, утв. Постановлением Правительства от 26.12.2011 № 1137).

Исправленный счет-фактура от поставщика на уменьшение

Предположим, уже после отгрузки товаров (работ, услуг) цена или количество товаров (работ, услуг) изменилась в меньшую сторону. Какой счет-фактуру в этом случае должен выставить продавец: исправленный или корректировочный? Ответ зависит от основания уменьшения цены или количества.

Так, если цена или количество изменились в результате договоренности между продавцом и покупателем (например, была предоставлена скидка на товар или покупатель не принял часть товаров), то выставляется корректировочный счет-фактура.

Если же в первоначально выставленном счете-фактуре была допущена ошибка в цене товара или его количестве, то продавец должен исправить ошибку путем выставления исправленного счета-фактуры.

Добавить комментарий