Счет 97 расходы будущих

Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Содержание

- Что относится к расходам будущих периодов

- Субсчета на 97 счете

- Типовые проводки по счету 97

- Расходы будущих периодов при получении лицензии на ПО

- Строительно-подрядные работы в составе расходов будущих периодов

- Учет расходов на 97 счете

- Учет доходов на 98 счете

- Что учитывается на счете 97?

- Бухучет на счете 97

- О чем пойдет речь

- Типовые проводки

- Где отражается в балансе и отчетности

Что относится к расходам будущих периодов

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Субсчета на 97 счете

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

- Счет 97.21 — Прочие расходы будущих периодов

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | 25 (26) | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | 70, 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, 23 | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, 23 | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | 43 | ГП в составе расходов будущих периодов | Расходная накладная |

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2015 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение |

| 97 | 60 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 (26, 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |

Строительно-подрядные работы в составе расходов будущих периодов

К расходам будущих периодов могут быть отнесены затраты по договору строительного подряда. Расходы могут быть проведены по счету 97 при условии, что их сумма точно и достоверно определена, а также существует вероятность заключения договора на строительные работы.

Рассмотрим пример: ООО «Мега Строй» проводит работы по подготовке к тендеру на строительство жилого комплекса. Начало проведения тендера — август 2015 года. В феврале 2015 года для подготовки ТЭО (технико-экономического обоснования) проекта ООО «Мега Строй» заключает договор с ООО «Проектировщик», стоимость услуг по которому составляет 894 000 руб., НДС 136 372 руб. Подрядчик сдает работы апреле 2015.

Бухгалтер ООО «Мега строй» отнес расходы на проектные работы в счет расходов будущих периодов:

| Дт | Кт | Описание | Сумма | Документ |

| 97 | 60 | Стоимость услуг по подготовке ТЭО списана в счет расходов будущих периодов (894 000 руб. — 136 372 руб.) | 757 628 руб. | Договор на проектные работы |

| 19 | 60 | Учтен входной НДС по услугам ООО «Проектировщик» | 136 372 руб. | Договор на проектные работы |

| 68 НДС | 19 | НДС по услугам ООО «Проектировщик» принят к вычету | 136 372 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства на счет ООО «Проектировщик» в счет оплаты за подготовку ТЭО | 894 000 руб. | Платежное поручение |

| 68 НДС | 77 | Отражено ОНО (отложенное налоговое обязательство) 757 628 руб. * 20% | 151 527 руб. | Договор на проектные работы |

| 20 | 97 | Расходы по подготовке ТЭО включены в расходы на подрядные работы | 757 628 руб. | Акт выполненных работ |

| 77 | 68 НДС | Погашена сумма ОНО | 151 527 руб. | Акт выполненных работ |

В Плане счетов предусмотрены счет 97 «Расходы будущих периодов» и счет 98 «Доходы будущих периодов». Что это за счета? Для чего они используются? Что на них следует учитывать? Поговорим в статье об особенностях учета доходов и расходов, относящихся к будущим периодам, на этих счетах, разберем проводки.

Каждое предприятие имеет расходы, которые связаны с освоением новых цехов, предприятий, оборудования, возникающих до момента выпуска продукции. Это расходы, связанные с разработкой сметной документации пусконаладочных работ, на заработную плату сотрудникам, которые участвуют в работах такого рода и др.

Данные расходы следует включать в расходы за будущие периоды и в себестоимость товаров, услуг, работ пропорционально их выпуску.

Это расходы, которые произведены в отчетном периоде, но которые относятся к будущим периодам отчета.

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

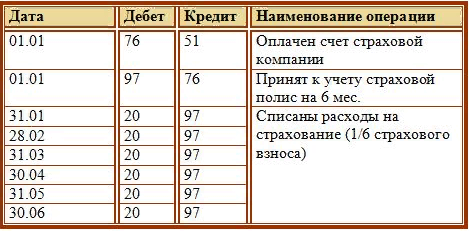

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

📌 Реклама

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

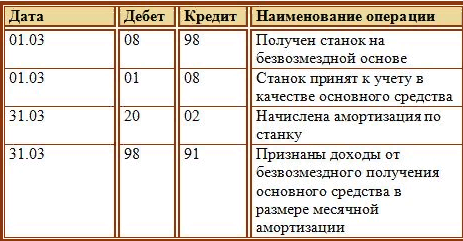

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Добавить в «Нужное»

Актуально на: 12 октября 2017 г.

Затраты, понесенные организацией в отчетном периоде, могут относиться как к этому отчетному периоду, так и к следующему или следующим отчетным периодам. В бухгалтерском учете такие затраты «на будущее» именуются «расходами будущих периодов» (п. 65 Приказа Минфина от 29.07.1998 № 34н). Планом счетов бухгалтерского учета и Инструкцией по его применению для учета расходов будущих периодов предназначен активный синтетический счет 97 «Расходы будущих периодов» (Приказ Минфина от 31.10.2000 № 94н). Как ведется учет на счете 97, расскажем в нашей консультации.

Что учитывается на счете 97?

Действующие нормативные акты по бухгалтерскому учету предусматривают отражение в составе расходов будущих периодов (РБП) два вида затрат:

- расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008). К примеру, сюда можно отнести стоимость материалов, которые были переданы для выполнения строительных работ, но еще не были использованы, или арендная плата в счет будущих периодов, которая была перечислена в отчетном периоде;

- платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации. При этом данные платежи должны производиться в виде фиксированного разового платежа (п. 39 ПБУ 14/2007). Здесь можно перечислить неисключительное право использования программы для ЭВМ, изобретения, фирменного наименования и т.д. (ст. 1225 ГК РФ).

Если организация понесла иные расходы, порядок бухгалтерского учета которых не регламентирован, а организация считает, что такие затраты относятся к нескольким отчетным периодам, их также можно учесть как РБП и распределять между отчетными периодами, к которым затраты относятся, в порядке, установленном организаций (равномерно, пропорционально объему продукции и т.д.) (Письмо Минфина от 12.01.2012 № 07-02-06/5). К примеру, это могут быть расходы на сертификацию продукции.

Бухучет на счете 97

97 счет бухгалтерского учета – активный счет. Возникновение РБП отражается по дебету данного счета, а их списание – по кредиту.

В зависимости от вида затрат, признаваемых в качестве расходов будущих периодов, проводки по дебету счета 97 могут быть такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 97 – Кредит счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

Соответственно, списание РБП, т. е. их признание в качестве расходов текущих периодов, может быть отражено так:

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 97

В бухгалтерском балансе РБП в зависимости от их характера могут отражаться в составе внеоборотных активов по строке 1190 «Прочие внеоборотные активы» или в составе оборотных по строке 1210 «Запасы». В составе долгосрочных РБП будут отражаться тогда, когда период их списания превышает 12 месяцев после отчетной даты (Письмо Минфина от 27.01.2012 № 07-02-18/01). При существенности величины РБП в бухгалтерской отчетности они приводятся обособленно (п. 11 ПБУ 4/99, Приложение к Письму Минфина от 29.01.2014 № 07-04-18/01).

Можно отметить, что в случаях, когда положения НК РФ требуют постепенного признания каких-либо затрат в течение отчетных периодов, а правила бухгалтерского учета не запрещают учитывать эти расходы в составе РБП, для сближения бухгалтерского и налогового учета такие затраты можно отражать на счете 97.

97 счет бухгалтерского учета — это бухсчет, на котором отражаются расходы будущих периодов.

О чем пойдет речь

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде и затрагивающие несколько будущих, их в бухгалтерском учете называют расходы будущих периодов (проводки); они отвечают особым условиям:

- затраты признают в учете как актив;

- счет действует несколько отчетных периодов.

В соответствии с действующими положениями ПБУ 2/2008, установлены два ключевых направления трат, которые признаются организацией как расходы будущих периодов (РБП):

- Затраты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера. Например, компания приобрела строительные материалы, которые в будущем использует для выполнения строительных работ. То есть стоимость стройматериалов относят к РБП.

- Платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации. Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение.

Если в хозяйственной жизни экономического субъекта встречаются расходы, порядок признания которых не определен действующим законодательством, они тоже относятся к тому, что учитывается на счете 97 в бухгалтерском учете, но не всегда. Порядок признания и списания (равными долями пропорционально объемам производства) регламентируются учетной политикой. Например, так поступают с тратами на сертификацию.

Некоторые специалисты считают, что 97 счет бухгалтерского учета отменили, но это не так. Изменения, которые бы исключили его из приказа Минфина № 94н, отсутствуют. Следовательно, учет трат, затрагивающих несколько отчетных периодов, проводят в установленном порядке.

Типовые проводки

Разберем, как отражать расходы будущих периодов, какой счет использовать и с какими бухсчетами корреспондировать.

В первую очередь отметим, что возникновение РБП следует отражать по дебету бухсчета 97, а вот их списание уже по кредиту. Учитывать данные, которые содержит счет 97 в бухгалтерском учете, следует в разрезе видов произведенных затрат.

Для детализации учета предусмотрено открытие субсчетов:

- 97-1 — для отражения РПБ по оплате труда персонала;

- 97-2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97-21 — для прочих трат.

Бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Стоимость материалов отнесена на РПБ |

||

|

Общехозяйственные или общепроизводственные траты по ремонту внеоборотных активов отнесены на РБП |

||

|

Затраты основного или вспомогательного производства отнесены на РБП |

||

|

Расчеты с поставщиками услуг, кредиторами отнесены в состав РБП |

||

|

РБП списаны на счет капитальных вложений |

||

|

Сформирована производственная себестоимость продукции |

||

|

Списан резерв в счет погашения РБП |

Пример

ООО «Весна» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Произведена оплата за приобретенное ПО |

600 000 |

||

|

Затраты отнесены в состав расходов БП |

600 000 |

||

|

Затраты списаны, проводка составляется ежемесячно в течение 5 лет использования ПО |

10 000 (600 000 / (5 лет × 12 мес.) |

Где отражается в балансе и отчетности

В соответствии с письмом Минфина от 06.06.2013 № 07-01-06/21876, расходы БП учитывают в отчетности только по дебетовым остаткам, которые остаются на конец отчетного периода. В балансе 97 счет отражается по строкам в соответствии с видами понесенных затрат. То есть если РПБ приняты по материально-производственным запасам, то и отражать такие траты следует в строке 1210 «Запасы». Если траты связаны с нематериальными активами, то расходы будущих периодов на счете учитываются в строке 1110 бухгалтерского баланса, для ОС — строка 1150.

Добавить комментарий