Счет 42 торговая наценка проводки

Показатель торговой наценки используется при формировании цены на товары, реализуемые предприятиями розничной торговли. Для учета сумм торговых наценок используют бухгалтерский счет 42. В статье мы расскажем о порядке формирования реализованной наценки на товар и на примере рассмотрим основные бухгалтерские проводки по 42 счету.

Содержание

Порядок формирования торговой наценки

Согласно законодательству, каждое предприятие вправе самостоятельно определять розничную цену реализуемого товара. Следовательно, сумма торговой наценки и, как следствие, реализационная стоимость товара, определяется организацией в каждом отдельном случае. В то же время, согласно рекомендациям Минэкономики, продажная цена товара должна соответствовать рыночной конъюнктуре, а также покрывать возможные реализационные расходы и включать сумму дохода, который организация планирует получить от продажи товара.

Сумма торговой наценки определяется как процент от стоимости приобретения товара. Принимая решение о сумме торговой наценки на товар, организация должна зафиксировать данный показатель в реестре розничных цен. Данный документ является основанием для отражения в учете операций по счету 42. Законом не установлена обязательная форма, по которой должен быть составлен реестр. Организация может самостоятельно составить бланк реестра и утвердить его форму в учетных документах.

Субсчета 42 счета:

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим типовые проводки по счету 42:

| Дт | Кт | Описание | Документ |

| 41 | 42 | Отражено начисление суммы торговой наценки | Реестр розничных цен |

| 90.2 | 42 | Списана сумма наценки по реализованным товарам | Реестр розничных цен |

| 91.2 | 41 | Списание превышения суммы уценки над наценкой | Реестр розничных цен |

Формирование наценки на товар — пример

ООО «Великан» приобрело у ООО «Магнит» партию товара (150 утюгов) стоимостью 324 500 руб., НДС 49 500 руб. Торговая наценка на товар составила 35%. Определяя сумму торговой наценки и показатель продажной цены на товар, бухгалтер ООО «Великан» сделал следующие расчеты:

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Поступила партия товара от ООО «Магнит» (324 500 руб. — 49 500 руб.) | 275 000 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по поступившему товару | 49 500 руб. | Товарная накладная |

| 60 | 51 | Перечислены средства ООО «Магнит» в счет оплаты за товар | 324 500 руб. | Платежное поручение |

| 68 НДС | 19 | НДС принят к вычету | 49 500 руб. | Счет-фактура |

| 41 | 42 | Отражена сумма начисленной торговой наценки на товар | 96 250 руб. | Реестр розничных цен |

Проводки по списанию наценки по реализованным товарам

ООО «Рынок Плюс» ведет деятельность в сфере розничной торговли. Согласно учетной политики, товары на предприятии учитываются по реализационной цене.

По состоянию на 01.02.2016 года в учете ООО «Рынок Плюс» сальдо по Дт 41 составляет 471 200 руб., по Кт 42 — 193 000 руб.

В течение февраля 2020 года ООО «Рынок Плюс» были осуществлены следующие операции:

- Приобретен товар на сумму 942 000 руб. без НДС. Торговая наценка — 403 000 руб. Продажная цена — 1 345 000 руб. (942 000 руб. + 403 000 руб.).

- Реализован товар на сумму 1 418 300 руб., НДС 216 351 руб. Расходы на реализацию товара — 88 200 руб.

Стоимость товара, остаток которого числится на 29.02.2016 года, составила 397 900 руб. (471 200 руб. + 1 345 000 руб. — 1 418 300 руб.).

Средний процент наценки, припадающей на реализованную продукцию, бухгалтер ООО «Рынок Плюс» рассчитал таким образом:

((193 000 руб. + 403 000 руб.) / (1 418 300 руб. + 397 900 руб.) * 100%) = 32,81%.

В учете ООО «Рынок Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | 90.1 | Выручка за февраль 2020 года поступила в кассу ООО «Рынок Плюс» | 1 418 300 руб. | Приходный кассовый ордер |

| 90.2 | 41 | Продажная стоимость реализованного товара отражена в составе расходов | 1 418 300 руб. | Отчет о реализации |

| 90.2 | 42 | Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%) | 465 345 руб. | Реестр розничных цен, бухгалтерская справка-расчет |

| 90.3 | 68 НДС | Начислена сумма НДС по реализованному товару | 216 351 руб. | Отчет о реализации |

| 90.2 | 44 | Реализационные издержки отражены в составе расходов | 88 200 руб. | Отчет о расходах |

| 90.9 | 99 | По итогам февраля 2020 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.) | 160 794 руб. | Оборотно-сальдовая ведомость |

05 Июнь 2020

Реализация нефтепродуктов, топлива – специфический вид торговой деятельности. И не важно, опт это, розница или смешанная торговля. Каждый вид деятельности имеет свои особенности. Учет торговли нефтепродуктами осуществляется в соответствии с действующими ПБУ, а также Правилами технической эксплуатации АЗС.

Первичка и не только

Особое внимание бухгалтеру автозаправочной станции следует обратить на документооборот. В сфере транспортировки, реализации нефтепродуктов он довольно специфичен. Доставляются ГСМ на объекты преимущественно автотранспортом. На учет они принимаются по факту закачки в резервуары. Основным документом приема-передачи является товарно-транспортная накладная. На документе при приеме топлива обязательно ставится соответствующая отметка. Если обнаружены расхождения в количественных показателях, составляется акт. Отметка на ТТН ставится и в этом случае. Но она содержит информацию о недостаче.

По количественному принципу принимается к учету и штучный товар. Речь идет о маслах, вспомогательных жидкостях в небольших емкостях. Количественные показатели проверяются по накладным, соответствующие записи делаются в книге учета движения расфасованного товара. По каждой товарной группе учет ведется отдельно.

С разными документами бухгалтеру АЗС приходится работать при осуществлении компанией оптовой, розничной торговли. В первом случае имеют место договоры поставок, отгрузок, топливные карты, накладные, счета-фактуры. При розничной продаже оформляются чеки, в которых указываются данные об отгрузке.

Как учитываются ГСМ?

Учет нефтепродуктов на автозаправочной станции ведется по общим правилам, но с некоторыми нюансами. Последние касаются единиц объема. Принимается (закупается) товар в килограммах, отпускается (реализуется) – в литрах. Для учета в единицах объема бухгалтером задействуется счет 41.

При реализации нефтепродуктов к единице товара добавляется регламентированная торговая наценка. Для ее учета используется счет 42.

При несовпадении номенклатурных единиц отпуска и поставки учет ведется по обеим единицам одновременно. Часто такая схема применяется в отношении моторного масла.

Рассмотрим оприходование нефтепродуктов на АЗС на примере. Компания продает ГСМ в розницу. Согласно учетной политике, учет ведется по цене реализации с наценкой 20%. Бухгалтер делает в учете следующие записи:

-

Дт 41 Кт 60 – поставка нефтепродуктов.

-

Дт 19 Кт 60 – вычет по НДС.

-

Дт 60 Кт 51 – оплата поставщику.

-

Дт 41 Кт 42 – торговая наценка.

Важный момент: под воздействием температуры, других условий и сроков хранения нефтепродукты могут менять объем. Нормы естественной убыли обязательно учитываются. В практической плоскости это означает сторнирование суммы торговой наценки и первоначальной стоимости ГСМ на величину утраченной продукции.

Налоговый учет и отчетность

Поставщик нефтепродуктов, согласно действующему законодательству, может применять общую систему налогообложения и упрощенную. Последняя имеет ряд ограничений. Недоступна УСН производителям подакцизных товаров. Если компания изготавливает топливный продукт и реализует его через собственную сеть автозаправок, она может применять только ОСНО. То же самое касается организаций, которым необходимо работать без ограничений по получаемому доходу, количеству наемных работников, величине остатка основных средств. УСН остается доступной при прочих ограничениях, указанных в НК РФ, только продавцам подакцизной продукции.

Система налогообложения определяет формат, объемы учета и состав отчетности. При УСН не уплачиваются имущественный налог (за редким исключением) и НДС. Соответственно, декларации по ним в ИФНС не сдаются. Общая система предусматривает полноценный налоговый учет с отражением всех налогов в порядке, предусмотренном действующим законодательством.

АЗС-упрощенцы и пользователи ОСНО обязаны отчитываться по исчисленным и уплаченным страховым взносам. Если бизнес ведется индивидуальным предпринимателем, возникает обязанность платить взносы не только за сотрудников, но и за себя.

Если поставщик топлива платит акцизы, крайне важным является правильный расчет их величины. Сложности могут возникнуть с применением ставок (комбинированной, адвалорной и фиксированной). Суммой налога является произведение базы и ставки. В случае с учетом подакцизных товаров бухгалтером делаются проводки:

-

Дт 41 Кт 20(25, 26) – отражение формирования стоимости нефтепродуктов.

-

Дт 41 Кт 42 – начисление торговой наценки.

-

Дт 41 Кт 68 – учет стоимости акцизов.

-

Дт 68 Кт 51 – отражение перечисления акциза в бюджет после реализации топлива.

Отдельно стоит отметить необходимость отчитываться по акцизам. Декларации подаются в контролирующую структуру ежемесячно.

Инвентаризация – головная боль бухгалтера

Везде, где имеются ТМЦ, есть место инвентаризации. Ее проведение на автозаправочной станции – мероприятие плановое. По закону считать остатки необходимо минимум раз в месяц. В ряде случаев могут проводиться внеплановые инвентаризации. Это происходит при смене материально-ответственных лиц, выявлении недостач или при наступлении форс-мажорных обстоятельств. Проведению инвентаризации предшествует издание соответствующего распоряжения. Документ формы 29-НП регистрируется в книге учета.

Инвентаризация в секторе продажи нефтепродуктов имеет ряд особенностей. Прежде всего они касаются объектов проверки. Проверяются на заправке все ГСМ (в мелкой таре, бочках, резервуарах и т.п.). При сверке количества товара учитывается естественная убыль. Также контролируется количество и номинал талонов, проверяются кассовые операции. Результат инвентаризации оформляют описью, сличительной ведомостью и актом.

Как минимизировать риски?

От ошибок, как известно, не застрахован никто. Но они могут обойтись налогоплательщику очень дорого. Производители и продавцы подакцизных товаров находятся под особым контролем ФНС.

Единственный способ минимизации рисков применения в отношении АЗС штрафных санкций – организация грамотного, профессионального учета. Использовать для этого можно любую из доступных схем. Первая предусматривает подбор профильного персонала, принятие бухгалтеров в штат. Схема затратна, если учитывать необходимость организации рабочих мест. Увеличивают бюджет первичные, а затем текущие расходы на обеспечение эффективной работы специалистов.

Второй вариант – передача всех бухгалтерских функций сторонней организации. Эту схему активно используют сетевые заправки. Сотрудничество с юридическим лицом – рациональный, выгодный ход. Он позволяет не только минимизировать актуальные риски, но и существенно снизить издержки. Дополнительно к комплексному бухгалтерскому сопровождению исполнитель может предложить налоговое консультирование. Вопрос снижения нагрузки актуален для любой организации, будь то небольшая частная заправка или крупное производственно-торговое предприятие.

Счет 42 бухгалтерского учета — это пассивный счет «Торговая наценка», обобщает информацию о скидках/накидках на товары предприятий розничной торговли, при отражении движения товаров по продажной стоимости. Также на данном счёте отражаются скидки от поставщиков в рознице, расходы на возможные потери товаров или возмещение дополнительных транспортных затрат.

Счет 42 в бухгалтерском учете

Торговая наценка — это добавленная стоимость к покупной стоимости товара, применяемую организацией для покрытия расходов на продажу товара, уплаты косвенных налогов и, в конечном итоге, получения прибыли.

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Проводки по счету 42 «Торговая наценка»

Основные проводки по 42 счету приведены в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 41 | 42 | Отражение суммы торговой наценки на поступившие товары/отражение списания торговой наценки (уценка товаров) | Реестр розничных цен |

| 44 | 42 | Отражено списание суммы торговой наценки по использованным для собственных нужд товарам | Бухгалтерская справка |

| 90.02 | 42 | Сторнирована сумма торговой наценки (реализованная торговая наценка) | Реестр розничных цен, Бухгалтерская справка |

| 94 | 42 | Отражено списание суммы торговой наценки по выбывшим товарам в результате недостачи/порчи. | Акт инвентаризации, Инвентаризационная опись, Бухгалтерская справка |

Примеры операций и проводок по 42 счету

Пример 1. Начисление и списание торговой наценки

Допустим, магазином «Проктер» было приобретено 8 мультиварок по цене 2 360руб, в т.ч. НДС – 360руб. Наценка на товары без НДС составляет 35%.

Начисление торговой наценки в магазине «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 16 000 | Оприходование товаров от поставщика | Товарная накладная |

| 19 | 60 | 2 880 | НДС принят к учёту | Товарная накладная |

| 68 НДС | 19 | 2 880 | Получен налоговый вычет | Счёт-фактура |

| 60 | 51 | 18 880 | Произведена оплата поставщику за товары | Банковская выписка/

Платёжное поручение |

| 41 | 42 | 9 488 | Отражена торговая наценка по поступившим товарам | Реестр розничных цен |

В дальнейшем магазином ООО «Проктер» было реализовано все 8 мультиварок по цене 3 186руб., в т.ч. НДС.

Продажа товара и списание торговой наценки в ООО «Проктер» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 25 488 | Отражена выручка от продажи товаров | ПКО (КО-1) |

| 90.02 | 41 | 25 488 | Списана учётная стоимость товаров | Отчёт о реализации |

| 90.02 | 42 | 9 488 | Сторнирована реализованная торговая наценка | Реестр розничных цен, Бухгалтерская справка-расчёт |

| 90.03 | 68 НДС | 3 888 | Начислен НДС к уплате в бюджет | Отчёт о реализации |

| 90.09 | 99 | 5 600 | Финансовый результат от продажи товаров | ОСВ |

Пример 2. Учет торговой наценки при списании товаров для собственных нужд

Предположим, ООО «ЛунаМ» реализует материалы для строительства в розницу. Для ремонта помещения магазина были использованы собственные стройматериалы на сумму 31 000руб. Торговая наценка составляет 30%.

Учет торговой наценки при списании товаров для собственных нужд ООО «ЛунаМ» отражено проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 44 | 41 | 31 000 | Стройматериалы переданы на ремонт | Бухгалтерская справка |

| 44 | 42 | 9 300 | Списана сумма торговой наценки по стройматериалам |

Как правило, организации розничной торговли учитывают товары по продажным ценам. Такие цены включают в себя торговую наценку. Ее размер на разные виды товаров может значительно различаться. Общая сумма наценки по всем проданным товарам определяется в конце месяца. О том, как ее рассчитать, мы расскажем в статье.

Формирование торговой наценки

Организации, торгующие в розницу, могут учитывать товары как по покупным, так и по продажным ценам (п. 13 ПБУ 5/01). Выбранный способ учета товаров нужно указать в учетной политике предприятия. При этом магазины, учитывающие товары по продажным ценам, должны вести отдельный учет торговых наценок на них. Продажная цена складывается из покупной стоимости товаров и суммы наценки и учитывается по дебету счета 41 «Товары». Разница между продажной и покупной ценой (наценка) отражается по кредиту счета 42 «Торговая наценка». Торговая наценка является доходом организации. Если продаваемые товары облагаются налогами: НДС, акцизы, то они включаются и в состав наценки. Для документального подтверждения размера торговой наценки фирма составляет реестр розничных цен. Он служит первичным документом, на основании которого начисляется наценка. Установленной формы такого реестра нет. Поэтому его можно составить в произвольной форме. Отметим, что примерная форма этого документа приведена в приложении 2 к письму Минэкономики от 20 декабря 1995 г. № 7-1026. Реестр розничных цен должен содержать следующие реквизиты: – название фирмы; – дату составления; – порядковый номер; – подпись директора, главного бухгалтера и печать фирмы. В реестре нужно отразить следующие сведения: – название товара; – покупную цену товара (без НДС); – торговую наценку фирмы; – сумму начисленного НДС; – розничную цену за единицу товара. Учет торговой наценки необходим, если нужно определить розничную цену товара, полученного от поставщика, или рассчитать реализованную наценку. Кроме того, ее сумма может меняться в результате переоценки товаров и их списания. Пример Магазин ООО «Техника» получил от поставщика 10 электрических чайников по цене 1475 руб. (в том числе НДС – 225 руб.). Общая стоимость партии составила 14 750 рублей (в том числе НДС – 2250 руб.). Товар облагается НДС по ставке 18%. Магазин учитывает товары в продажных ценах. Наценка на электрочайники (без НДС) установлена в размере 30%. Бухгалтер «Техники» составил реестр розничных цен со следующими показателями: – цена одного чайника без учета НДС – 1250 руб. (1475 – 225); – торговая наценка на один чайник – 375 руб. (1250 руб. x 30%); – продажная цена чайника – 1625 руб. (1250 + 375); – НДС с продажной цены – 293 руб. (1625 руб. x 18%). В результате продажная цена одного чайника составила: 1250 + 375 + 293 = 1918 руб. Сумма начисленной торговой наценки равна: 1918 – 1250 = 668 руб. ООО «Техника» Реестр розничных цен № 17 от 30.07.2004 г.

| № п/п | Наименование товара | Цена поставщика (без НДС), руб. | Торговая наценка организации | Сумма НДС, руб. | Розничная цена, руб. | |

| % | Сумма, руб. | |||||

| 1 | Чайник электрический | 1250 | 30 | 375 | 293 | 1918 |

Директор Павлов Павлов П.Л. Главный бухгалтер Вершинина Вершинина Т.В. М. П. В бухгалтерском учете были сделаны проводки: Дебет 41 Кредит 60 – 12 500 руб. (14 750 – 2250) – приняты к учету электрочайники; Дебет 19 Кредит 60 – 2250 руб. – учтен НДС по товару; Дебет 60 Кредит 51 – 14 750 руб. – перечислена оплата поставщику; Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 2250 руб. – принят к вычету НДС по оприходованным и оплаченным электрочайникам; Дебет 41 Кредит 42 – 6680 руб. (668 руб. x 10 штук) – начислена торговая наценка по принятым к учету электрочайникам.

Реализованная наценка

В отчетном периоде организация может продавать товары с разной торговой наценкой. Поэтому фирма должна определить сумму реализованной наценки расчетным путем. Как правило, она рассчитывается по среднему проценту. Порядок такого расчета приведен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Комитета по торговле от 10 июля 1996 № 1-794/32-5. Так, сначала нужно рассчитать средний процент наценки в стоимости товара. Это делается по формуле:

| Наценка, приходящаяся на остаток товаров на начало месяца + Наценка на товары, поступившие в течение месяца – Наценка на выбывшие товары (возврат, списание и т. п.) 📌 Реклама | : | Выручка от реализации товаров + Стоимость товаров на конец месяца | х | 100 | = | Средний процент наценки |

После этого определяется сумма реализованной торговой наценки:

| Выручка от реализации товаров | х | Средний процент наценки | = | Сумма реализованной наценки |

При реализации товаров в розницу их продажная стоимость списывается в дебет субсчета 2 счета 90 «Продажи». Дебет 90-2 Кредит 41 – списана учетная стоимость реализованных товаров. Ее нужно уменьшить на сумму реализованной наценки. Для этого в учете делается проводка: Дебет 90-2 Кредит 42 – сторнирована реализованная торговая наценка. Первичным документом в этом случае служит бухгалтерская справка-расчет. Ее можно составить в произвольной форме. Например, она может выглядеть так: ООО «Юпитер» Бухгалтерская справка-расчет реализованной торговой наценки за июль 2004 года Торговая наценка в стоимости остатков товаров на 1 июля – 10 000 руб. Наценка на товары, полученные в течение июля – 15 000 руб. Реализовано товаров за июль – 30 000 руб. Остаток товаров на 1 августа – 45 000 руб.. Средний процент наценки в стоимости товара: (10 000 руб. + 15 000 руб.) : (30 000 руб. + 45 000 руб.) х 100 = 33,33%. Реализованная торговая наценка за июль: 30 000 руб. х 33,33% = 9999 руб. 30 июля 2004 г. Главный бухгалтер Ермакова Ермакова М.П.

Меняем наценку

В деятельности торговых фирм бывают случаи, когда нужно скорректировать сумму торговой наценки. Например, при повышении спроса товар можно дооценить. Уценивают или списывают товар, если истекает срок его годности или он потерял потребительские качества. Кроме того, часть товара организации используют для собственных нужд или списывают в результате недостачи, выявленной по итогам инвентаризации. Во всех этих случаях нужно сторнировать сумму торговой наценки, учтенной в продажной стоимости товара: Дебет 41 Кредит 42 – уменьшена торговая наценка на товары в результате их уценки; Дебет 44 Кредит 42 – списана торговая наценка по товарам, использованным для собственных нужд; Дебет 94 Кредит 42 – списана торговая наценка по товарам, выбывшим в результате недостачи или порчи. При списании товара в результате порчи или боя составляется акт по форме ТОРГ-15. Она утверждена постановлением Госкомстата от 25 декабря 1998 № 132. Переоценка товаров производится на основании приказа руководителя. Ее нужно оформить инвентаризационной описью-актом. В этом документе следует указать: – наименование товара; – количество товара; – старую и новую розничные цены; – стоимость товара в старых и новых ценах; – сумму уценки или дооценки. Е.Е. Амарина, эксперт АГ «РАДА»

Особенности учета товаров в розничной торговле.

Поступление товаров для розничной продажи можно учитывать двумя различными способами — с применением счета 42 «Торговая наценка» — то есть по продажным ценам, и без его применения — то есть по покупным ценам. Схемы бухгалтерских записей при учете по покупным ценам выглядят так:

Д41 К60 — поступили товары от поставщика ;

Д19 К60 — НДС;

При учете по продажным ценам делаются следующие записи:

Д41 К60 — поступили товары от поставщика ;

Д19 К60 — НДС;

Д41 К42 — отражена торговая наценка.

Учет продажи товаров в розницу так же ведется по двум основным направлениям — с использованием продажных и покупных цен.

При использовании покупных цен в учете делаются следующие записи:

Д50 К90.01 — поступила выручка от розничной реализации товаров ;

Д90.02 К41 — отражена покупная стоимость реализованных товаров ;

Д90.03 К68.02 — начислен НДС с продаж;

При использовании метода учета по продажным ценам в учете делаются следующие записи:

Д50 К90.01 — поступила выручка от розничной реализации и товаров ;

Д90.02 К41 — отражена покупная стоимость реализованных товаров ;

Д90.02 К42 — отражена торговая наценка по реализованным товарам. Это — сторнировочная проводка, так как сумма торговой наценки при таком способе учета уже отражается на счете 41 и при ее списании на счет 90.02 мы получаем исходную покупную стоимость товаров, «очищенную» от наценки;

Д90.03 К68.02 — начислен НДС с продаж.

В нашей организации учет товаров в рознице ведется по продажным ценам — с использованием счета 42 «Торговая наценка». Это зафиксировано в учетной политике организации (Предприятие > Учетная политика > Учетная политика организаций, вкладка Бухгалтерский учет, параметр Способ оценки товаров в рознице установлен в значение По продажной стоимости )

Для того, чтобы система автоматически сформировала проводки по счету 42, нам нужно учесть несколько важных моментов.

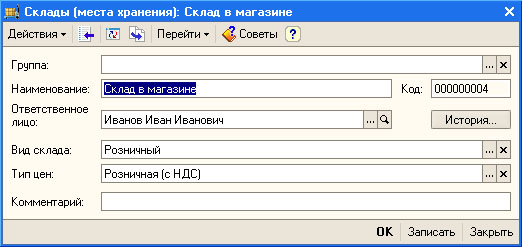

Во-первых — товары должны приходоваться на склад с установленным типом цен, включающим НДС. В нашем случае это склад с наименованием Склад в магазине. На рисунке ниже вы можете видеть параметры этого склада.

Учет товаров на складе ведется с использованием вида цен Розничная (с НДС). Обратите внимание на то, что склад имеет вид Розничный, по-другому этот вид называется Автоматизированная торговая точка, то есть точка, оснащенная контрольно-кассовой техникой. Эти сведения понадобятся нам позже, когда мы будем настраивать счета учета номенклатуры, оформлять покупку и продажу товаров. В частности, отметим, что в 1С:Бухгалтерии предусмотрен специальный счет, на котором учитываются товары по продажной стоимости в автоматизированных торговых точках. Это счет 41.11 » Товары в розничной торговле (в АТТ по продажной стоимости)». Именно на этот счет будут приходоваться товары при учете в розничной торговле по продажной стоимости, и отсюда же их нужно будет списывать при оформлении продажи.

Так как учет товаров в рознице мы ведем с использованием счета 42 «Торговая наценка», для того, чтобы система автоматически формировала проводки по учету торговой наценки, перед проведением документа, которым приходуются соответствующие товары, нужно установить цены на них. Рассмотрим пример.

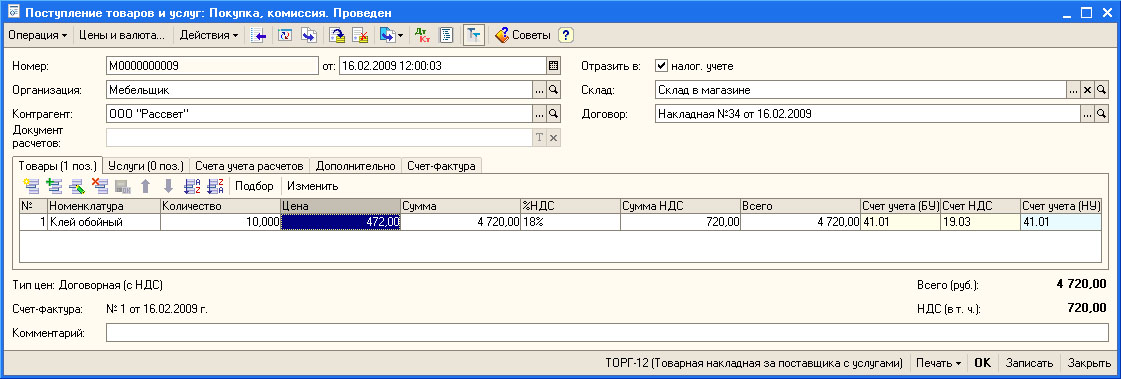

16.02.2009 в организацию от ООО «Рассвет» по Накладной №34 от 16.02.2009 поступило 10 упаковок Клея обойного по цене 472 рубля за упаковку (в т.ч. НДС). По приказу руководителя продажная стоимость одной упаковки Клея обойного должна составлять 590 руб. (в т.ч. НДС). Поставщик выставил счет-фактуру №1 от 16.02.2009.

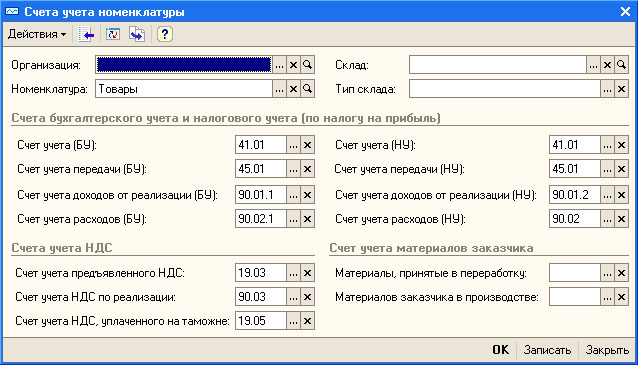

Товар должен быть помещен в справочник Номенклатура, в стандартную группу Товары. На рисунке ниже вы можете видеть результат команды Перейти > Счета учета номенклатурыдля этой группы.

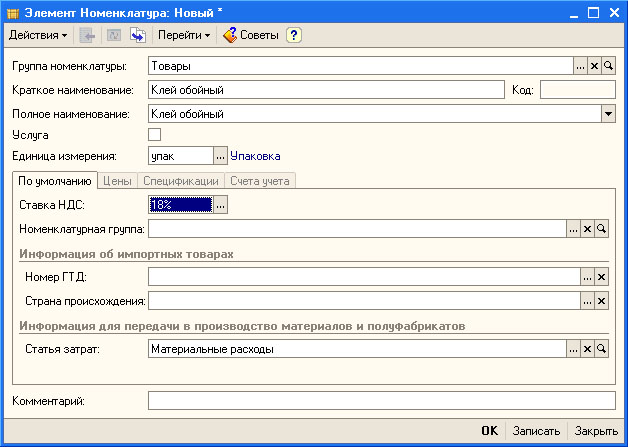

Теперь внесем в группу Товары справочника Номенклатура новый элемент — Клей обойный.

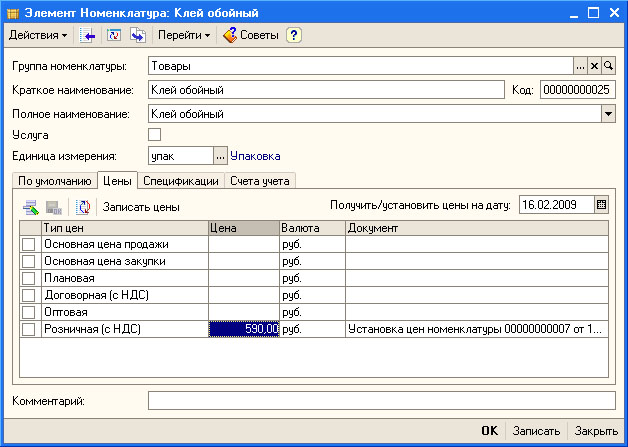

После того, как основные сведения об элементе номенклатуры введены, сохраним введенные данные (кнопкой сохранить) — станут доступными дополнительные вкладки для ввода данных. Нас интересует вкладка Цены.

Здесь нам нужно ввести для цены вида Розничная (с НДС) 590 рублей и нажать на кнопку Записать цены.

Теперь все готово к приемке товара. Вызовем документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия. На рисунке нижевы можете видеть его вкладку Товары.

Рассмотрим особенности заполнения этой вкладки и поясним некоторые тонкости, влияющие на последующее отражение операции в учете. Как вы помните, мы учитываем товары в рознице по продажным ценам. Это значит, что документ должен будет сформировать проводки вида Д41 К42 на размер торговой наценки. Выше мы задавали цену Розничная (с НДС) для Клея обойного. Этот тип цен указан для склада, на который приходуются товары. А вот в документе мы должны выставить тот тип цен (кнопка Цены и валюта ), по которому мы принимаем товары, в нашем случае это Договорная (с НДС).

Итак, заполняем поля документа следующим образом:

| Организация: | Мебельщик; |

| Контрагент: | ООО «Рассвет»; |

| Отразить в налоговом учете: | устанавливаем; |

| Склад: | Склад в магазине. Этот параметр очень важен. Фактически, от его установки зависит правильность формирования проводок; |

| Договор: | Накладная №34 от 16.02.2009 |

В табличной части Товары создаем новую строку, вносим в столбец Номенклатура Клей обойный, вводим количество (10) и цену (472), остальные параметры будут рассчитаны автоматически. В частности, обратите внимание на то, что НДС, входящий в цену, равен 720 рублям, таким образом, на счет 41 товары попадут по стоимости, равной 4000 рублей по проводке Д41 К60. Запомним это утверждение и продолжим заполнять документ.

Вкладка Счета учета расчетов заполняется вполне стандартным образом — здесь, в полях Счет учета расчетов с контрагентом и Счет учета расчетов по авансам должны присутствовать, соответственно, счета 60.01 и 60.02.

Вкладка Дополнительно содержит сведения о приходных документах, вкладка Счет-фактура о полученном от поставщика счете-фактуре.

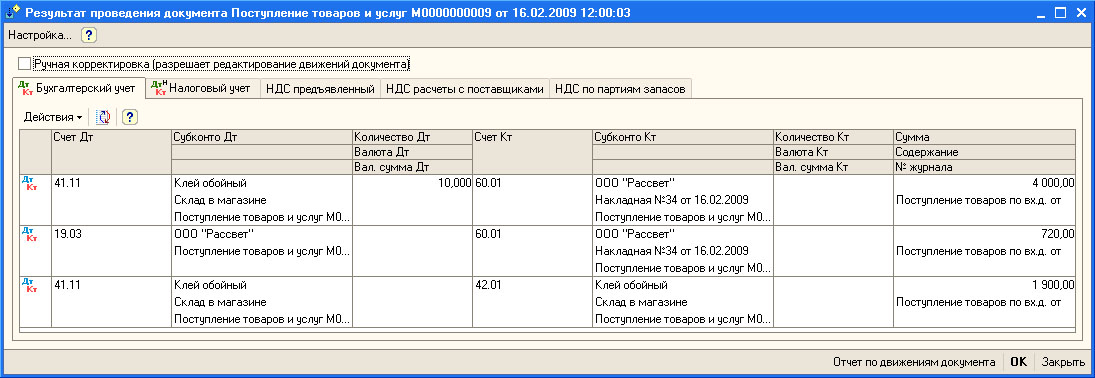

Проведем документ (кнопкой ОК ) и посмотрим, какие движения он сформировал:

Документ сделал следующие записи в бухгалтерском учете:

Откуда взялась сумма торговой наценки в 1900 руб? Напомним, что на складе с наименованием Склад в магазине товары учитываются по розничным ценам (вид цены Розничная (с НДС) ). До проведения документа данный вид цены для одной упаковки обойного клея, который мы приходуем на склад, был установлен как 590 руб. То есть, 10 упаковок клея будут стоить 5900 руб. А мы оприходовали 10 упаковок по фактической стоимости 4000 руб. 5900 — 4000 = 1900. Именно на эту сумму и сделана проводка Д41.11 К42.01.

В налоговом учете была сформирована следующая проводка:

Д41.02 КПВ 4000 руб.

Налоговый учет не интересуют торговая наценка и НДС — ему интересна фактическая себестоимость оприходованных товаров.

Так же документ произвел движения по регистрам подсистемы учета НДС:

- НДС предъявленный;

- НДС расчеты с поставщиками;

- НДС по партиям запасов.

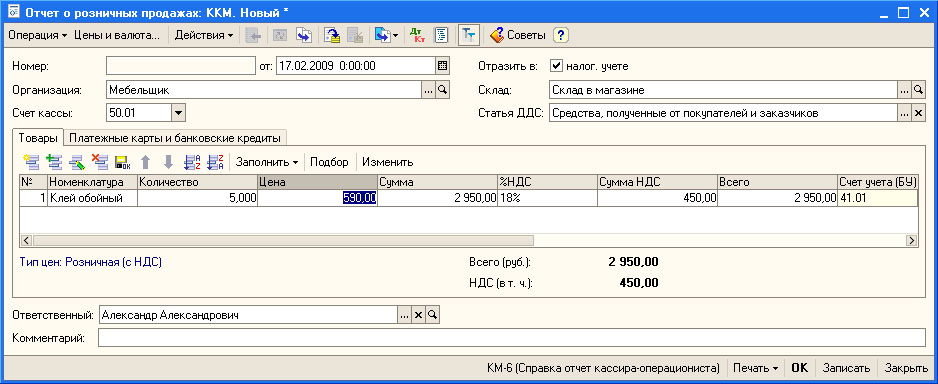

После того, как товары оприходованы, мы можем продолжить наш пример — продадим их в розницу.

17.02.2009 были реализованы 5 упаковок обойного клея в розницу по цене 590 руб. за упаковку.

Ввод данных о реализации товаров в розницу производится по факту реализации с помощью документа Отчет о розничных продажах (Продажа > Отчет о розничных продажах). Напомним, что реализованные товары хранились на складе Склад в магазине, который имеет вид Розничный. Продажи товаров, хранящихся на таком складе, производятся с использованием контрольно-кассовой техники.

Поэтому при создании документа Отчет о розничных продажах мы выбираем тип документа как ККМ. Этот документ может создаваться с выбором одного из двух видов операции:

- ККМ — для отражения продаж, произведенных с помощью контрольно-кассовых машин;

- НТТ — для отражения продаж, произведенных в неавтоматизированной торговой точке.

На рисунке ниже можно видеть заполненную форму документа.

Рассмотрим особенности его заполнения:

| Организация: | Мебельщик; |

| Счет кассы: | 50.01; |

| Отразить в налог. учете: | устанавливаем; |

| Склад: | Склад в магазине. При установки этого реквизита в документе автоматически устанавливаются цены — как Розничная (с НДС); |

| Статья ДДС: | Средства, полученные от покупателей и заказчиков; |

При заполнении табличной части Товары нам нужно лишь указать номенклатурные позиции, в нашем случае — это Клей обойный, и количество проданных единиц, в нашем случае — 5. Другие данные система введет автоматически на основе параметров, настроенных ранее.

Вкладка Платежные карты и банковские кредиты служит для ввода информации о продажах по платежным картам или в кредит.

Проведем документ и посмотрим, какие движения он произвел:

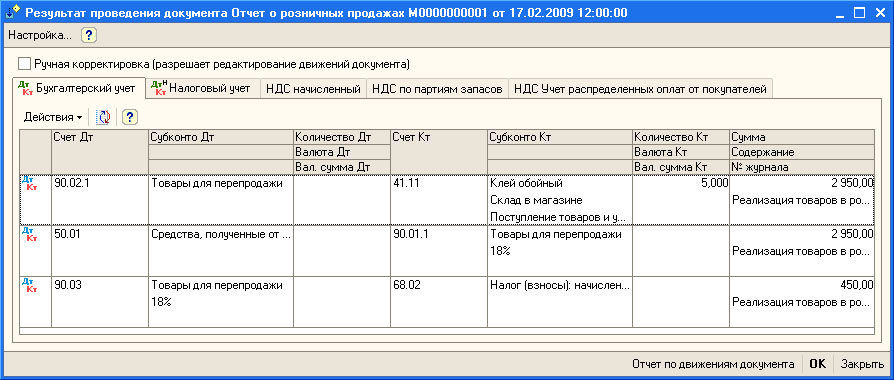

В бухгалтерском учете документ сформировал следующие записи:

В налоговом учете сделаны следующие записи:

Д90.02 К41.02 2000 руб. — списана учетная стоимость товаров, в налоговом учете это — покупная стоимость.

ДПВ К90.01.2 2500 руб. — отражен доход, полученный от реализации.

Так же документ сформировал движения по следующим регистрам:

- НДС начисленный;

- НДС по партиям запасов;

- НДС учет распределенных оплат от покупателей;

Обратите внимание на то, что документ формирует движения по счету 50 — то есть — отражает поступление выручки в кассу. На основании документа Отчет о розничных продажахможно ввести Приходный кассовый ордер с видом операции Прием розничной выручки. Надо отметить, что этот ПКО при проведении не формирует движений по регистрам — на его основе формируются записи кассовой книги, поэтому мы должны его сформировать.

Выше мы рассматривали схему записей по счетам бухгалтерского учета при продаже товаров в розницу. Можно заметить, что документ Отчет о розничных продажах не формирует сторнировочную проводку вида Д90.02 К42. Эту проводку может сделать документ Закрытие месяца ( Операции > Регламентные операции > Закрытие месяца ).

Как правило, списание торговой наценки производят в конце месяца по всем реализованным товарам. Как видите, за формирование записей по списанию торговой наценки отвечает пункт документа Расчет торговой наценки по проданным товарам.

После проведения документ сформировал следующую проводку в бухгалтерском учете:

Д90.02.1 К42.01 — 950 руб.

В 1С:Бухгалтерии сторнировочная проводка делается с отрицательной суммой. В обычном бухгалтерском учете отрицательные числа не используются, но смысл и действие такой проводки совпадают с обычными сторнировочными проводками — сумма из такой проводки уменьшает обороты счета, а не увеличивает их.

Рассмотрим воздействие описанной проводки на состояние бухгалтерского учета. Выше, проводкой Д90.02.1 К41.11 2950 р. в учете была отражена продажная стоимость товаров — та стоимость, по которой их реализовали и та стоимость, по которой они числились в учете. Для выявления финансового результата сделки нас интересует реальная себестоимость товаров. Она, как мы знаем, составляла 4000 руб. за 10 пачек клея, и, соответственно, 2000 за 5 пачек. 2950 — 950 = 2000 руб. — то есть — искомая сумма реальной стоимости реализованныхтоваров. Если пройти дальше и посчитать финансовый результат сделки — то получится следующее:

| Стоимость товаров: | 2000; |

| НДС: | 450 руб; |

| Выручка: | 2950 руб. |

Финансовый результат сделки равен 2950 — 450 — 2000 = 500 руб.

Добавить комментарий