Счет 23

Содержание

- Общая характеристика счета и его закрытие

- Объекты учета и субсчета

- Проводки по дебету

- Проводки по кредиту

- Как закрывается счет 23

- Счет 23 в бухгалтерском учете: Вспомогательные производства

- Назначение вспомогательных производств

- Счет 23 в бухгалтерском учете

- Проводки по 23 счету «Вспомогательные производства»

- Счет 23. Вспомогательные производства

- Использование счета 23 в бухгалтерском учете

- Проводки к счету 23

- Субсчета, открываемые к счету 23

- Что такое вспомогательное производство?

- Можно ли списать 23 счет на 90?

- Другие справочники по обязательной отчетности

- Проверка отчетности — онлайн

- 23 счет бухгалтерского учета это …

- Что отражают на счете затрат 23

- Счет учета 23: проводки и примеры

- Счет 23 «Вспомогательные производства»: основные проводки и примеры

- Вспомогательное производство — примеры и проводки

- Корреспонденция счетов

- Примеры операций и проводок по 23 счету

Общая характеристика счета и его закрытие

По основным видам классификации сч. 23 является:

- По отношению к балансу — активным, т. е. по данному счету может быть только дебетовое сальдо, которое при составлении отчетности формирует актив баланса.

- По экономическому содержанию — калькуляционным счетом для учета хозяйственных процессов, а конкретно расходов на производство.

- По детализации — синтетическим. На нем учитываются обобщенные данные о затратах вспомогательных производств в денежном выражении. Аналитический учет может быть организован по видам производств, статьям затрат и т. д.

Кроме того, так как на сч. 23 накапливаются затраты, к нему по истечении отчетного периода применяется процедура закрытия. Подробнее об этом будет рассказано в соответствующем разделе.

Объекты учета и субсчета

На счете 23 отражается информация о тех производствах, которые не относятся к основной деятельности предприятия, а обеспечивают условия для его функционирования. Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:

- Выработка энергии всех видов (электричество, тепло и т. п.).

- Транспортные подразделения.

- Ремонт транспортных средств, оборудования и т. п.

- Обеспечение питанием работников предприятия.

- Производство инструмента, оснастки, запасных частей.

- Монтаж отдельных конструкций, деталей (для строительных организаций).

- Строительство временных сооружений.

- Консервирование пищевой продукции (для сельхозпредприятий).

Проводки по дебету

По дебету счета 23 — Вспомогательные производства — отражаются расходы, связанные с осуществлением соответствующего производственного процесса. В первую очередь это прямые расходы, основными из которых являются:

- Списание сырья и материалов:

Дт 23 Кт 10.

- Начисление заработной платы и взносов во внебюджетные фонды:

Дт 23 Кт 70;

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Дт 23 Кт 69.

- Услуги и работы, приобретенные у сторонних организаций или физических лиц:

Дт 23 Кт 60 (76).

Кроме того, в дебет сч. 23 списывается часть накладных расходов, которые относятся к деятельности вспомогательных производств:

- Дт 23 Кт 25 — списаны общепроизводственные расходы;

- Дт 23 Кт 26 — списаны общехозяйственные расходы.

Расходы на организацию производства в случае целесообразности можно учитывать и непосредственно на сч. 23, без использования сч. 25.

Проводки по кредиту

Кредитовые проводки счета 23 отражают главным образом списание затрат. Корреспондирующие счета показывают, на какие категории затрат распределяются накопленные суммы:

Подпишитесь на рассылку

- Дт 20 Кт 23 — затраты отнесены на основное производство;

- Дт 25 Кт 23 — на общепроизводственные расходы;

- Дт 26 Кт 23 — на общехозяйственные расходы.

Учет затрат ремонтных подразделений возможен в двух вариантах, в зависимости от того, имеется ли на предприятии ремонтный фонд. Если такого фонда нет, то «ремонтные» затраты списываются так, как показано выше.

Если фонд создан, то его средства учитываются на отдельном субсчете к сч. 96 «Резервы предстоящих расходов». В этом случае затраты на ремонт списываются со счета 23 в дебет 96:

Дт 96 Кт 23.

Также вспомогательные производства могут оказывать услуги на стороне. Например, ремонтное подразделение — обслуживать технику других организаций или котельная — отапливать не только здания компании, но и ее соседей. В этом случае часть затрат, относящихся к «сторонней» выручке, списывается в дебет сч. 90.2 «Себестоимость продаж»:

Дт 90.2 Кт 23.

Как закрывается счет 23

Закрытие калькуляционного счета — это процедура отнесения собранных на нем затрат на себестоимость готовой продукции (услуг). Она производится по окончании каждого отчетного периода. Этим периодом обычно является месяц, т. к. большинство регулярных затрат начисляются ежемесячно.

База для распределения при закрытии счета 23 зависит от специфики вспомогательного производства. Если речь идет об энергоносителях, то в качестве базы выбирают Гкал или кВт·ч, для водоснабжения — кубометр воды, для транспортного участка — т/км и т. д. В случае, когда вспомогательные производства оказывают услуги на стороне, соответствующие затраты по ним нужно учесть и распределить отдельно.

В некоторых случаях после закрытия может оставаться дебетовое сальдо, что говорит о наличии незавершенного производства. Это может быть, например, незаконченный сложный ремонт или строительство временного сооружения.

***

Счет 23 бухгалтерского учета служит для обобщения информации о затратах подразделений, обеспечивающих основное производство. По дебету счета собираются затраты, по кредиту — отражается их распределение по объектам учета. Сальдо по счету 23 говорит о наличии незавершенного производства.

Счет 23 в бухгалтерском учете: Вспомогательные производства

Счет 23 бухгалтерского учета — это активный калькуляционный счет «Вспомогательные производства», предназначен для обобщения информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства при обособленном учёте. С помощью типовых проводок и практических примеров рассмотрим специфику применения 23 счета и особенности учета затрат вспомогательных производств.

Назначение вспомогательных производств

На крупных предприятиях в организационной структуре могут быть выделены вспомогательные подразделения, занимающиеся обслуживанием основного производства и, как правило, не производящие продукции.

Например, к вспомогательным производствам относятся:

- энергетические цеха по электроэнергии, газу, пару и других различных видов энергии;

- транспортное хозяйство по обслуживанию транспорта;

- ремонтные мастерские по ремонту ОС;

- мастерские по изготовлению строительных деталей, инструментов, запасных частей или обогащению строительных материалов в строительных организациях;

- вспомогательные подразделения по возведению нетитульных сооружений;

- добыче камня, гравия, песка, в том числе других нерудных материалов;

- лесозаготовке и лесопилению;

- засолке, сушке, консервированию с/х продуктов и т.д.

Тем не менее вспомогательные производства могут также оказывать услуги сторонним покупателям.

Расходы вспомогательного производства могут быть прямыми, то есть по непосредственной деятельности и частично косвенными по управлению и обслуживанию.

Счет 23 в бухгалтерском учете

Для учета затрат вспомогательных производств в бухгалтерском учете служит калькуляционный 23 счет:

- по дебету счета учитываются затраты вспомогательного производства;

- по кредиту отражается фактическая себестоимость услуг вспомогательного производства, оказанных основному производству или сторонним заказчикам;

- остаток по счету на конец месяца показывает стоимость незавершенного производства:

Аналитический учёт по 23 счёту бухгалтерского учёта ведут по видам производств.

Проводки по 23 счету «Вспомогательные производства»

Корреспонденция и основные проводки по счету «Вспомогательные производства» представлены ниже в таблице:

Счет 23. Вспомогательные производства

Счёт 23 «Вспомогательные производства» необходим для объединения и систематизирования информации об издержках производств, не относящихся к числу приоритетных направлений деятельности предприятия. Рассмотрим особенности работы со счетом.

Использование счета 23 в бухгалтерском учете

Счет 23 аккумулирует сведения о:

- ремонте оборудования и выпуске запасных частей инвентаря;

- транспортном обеспечении (если речь не идет о транспортных организациях);

- обработке продукции — засаливании, сушке и консервации овощей и фруктов на предприятиях, относящихся к торговой сфере;

- поставках энергии различных типов;

- заготовках леса.

На счёте 23 отражаются не только прямые расходы, возникающие в результате выпуска продукции или оказания услуг, но и косвенные, причиной которых является эксплуатация и содержание дополнительных производств, а также затраты, связанные с отбракованным товаром.

Проводки к счету 23

Использование счета 23 позволяет организации оценить реальную себестоимость продукции, а также выполненных работы и предоставленных услуг. Счет корреспондирует по кредиту со следующими счетами:

- 20 — учитывается при предоставлении услуг;

- 90 — принимается во внимание, если фирма занимается оказанием услуг для других предприятий;

- 40 — его использование регулируется учетной политикой организации.

В себестоимость продукции и оказанных услуг также входит определенная часть общехозяйственных затрат фирмы — это необходимо учитывать при работе со счётом 23 «Вспомогательные производства».

Субсчета, открываемые к счету 23

Для упрощения и структурирования процесса работы со счётом 23, в соответствии с учетной политикой предприятия могут быть открыты следующие дополнительные счета второго порядка:

- 23-1 «Предприятия, обеспечивающие ремонт оборудования». При работе с субсчетом принимаются во внимание затраты на ремонт и обновление заводского оборудования и транспортных средств, а также на оснащение предприятий необходимой аппаратурой;

- 23-2 «Реставрация и отделка построек». С помощью субсчета ведется учёт затрат на организацию капитального ремонта сооружений;

- 23-3 «Парк транспортных средств». Субсчёт обеспечивает контроль расходов, направленных на обеспечение надлежащей эксплуатации сельскохозяйственного транспорта;

- 23-4 «Грузовой и легковой автотранспорт». В процессе работы с субсчётом рассматриваются траты на содержание грузового и легкового транспорта;

- 23-5 «Энергетическая отрасль». В субсчете принимаются в расчёт издержки, связанные с использованием хозяйств, занимающихся выработкой энергии для потребностей производства;

- 23-6 «Обеспечение водными ресурсами». Используя субсчет, специалисты контролируют расходы на обеспечение оптимальных условий использования скважин с артезианской водой, водохранилищ и всей водоснабжающей аппаратуры;

- 23-7 «Гужевой транспорт». На субсчете учитываются затраты на содержание рабочего скоты и использование гужевого транспорта;

- 23-8 «Иные подсобные производства». С помощью субсчета производится подсчёт расходов подсобных производств, размещающихся на предприятии.

Что такое вспомогательное производство?

Обычно под этим словосочетанием (сокращенно — ВП) подразумеваются подразделения, главной задачей которых является обслуживание основного направления деятельности для своевременного и качественного выпуска основной продукции. Но в зависимости от масштаба предприятия функции могут варьироваться: такие подразделения могут выполнять работы или оказывать услуги и другим вспомогательным цехам и неосновным подразделениям, обслуживающим хозяйствам, а также и сторонним потребителям.

Именно при наличии у вспомогательных цехов значительного количества функций кроме основного направления возникает необходимость применять сч. 23. Субсчета к счету 23 (аналитический учет) следует организовать по видам производств. Счет является активным, по дебету отражаются накопленные за месяц затраты по деятельности ВП, а по кредиту — распределение таких затрат на готовую продукцию основного производства, реализуемую на сторону самим ВП, изготовленные им полуфабрикаты. Если на конец месяца остался дебетовый остаток по сч. 23, это говорит о стоимости незавершенного производства по выпуску непосредственно ВП.

По кредиту сч. 23

Можно ли списать 23 счет на 90?

В основном расходы ВП распределяются в конце месяца на сч. 20. Если же цеха ВП производят для реализации на сторону, себестоимость ее напрямую списывается на сч. 90 проводкой Дт 90 Кт 23.

Если же при оценке выпуска ВП необходимо использовать нормативные (плановые) показатели, то при реализации на стороны всего, что производит ВП, должен использоваться сч. 40, сопоставление дебета и кредита которого покажет отклонение плановой с/сти от фактической:

Дт 90 Кт 40 — отражена плановая себестоимость выпуска ВП.

Дт 40 Кт 23 — показаны фактические затраты по товарам (работам, услугам), изготовленными ВП.

Порядок распределения затрат ВП на основное производство, обслуживающие хозяйства, или на стоимость продукции для реализации устанавливается в учетной политике организации. Если результат деятельности ВП достаточно однородный, то базой для распределения может служить количество товаров (работ, услуг), отпущенных в каждое из подразделений и на реализацию. Если номенклатура продукции (работ, услуг) ВП широкая и невозможно определить направление отпуска каждого его вида, затраты на нее можно распределить пропорционально прямым расходам на ее изготовление, зарплате работников ВП или иному показателю.

Основное отличие счет 23 от 25 состоит в том, что на сч. 25 не формируется себестоимость продукции, а собранные за месяц ОПР распределяются в том числе на сч. 23, на котором собирается себестоимость продукции ВП. Остаток на конец месяца по сч. 25 отсутствует, в то время как сальдо по сч. 23 на конец месяца свидетельствует о НЗП.

Счет 23 отражает начисление и списание затрат вспомогательного производства. В статье – подробно про применение этого активного балансового счета с проводками и примерами, а также бесплатные справочники и полезные ссылки.

Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Этот счет является синтетическим. Он предназначен для обобщения информации о расходах по обычным видам деятельности, которые возникли во вспомогательном производстве. Оно обеспечивает текущую деятельность основного производства, поставляя определенное имущество или выполняя сопутствующие работы, услуги. Поэтому суммы, отраженные на 23 счете бухгалтерского учета, являются или затратами, или стоимостью имущества, в том числе объектов материально-производственного характера.

Подготовить бухотчетность вам помогут следующие справочники, их можно скачать:

Далее в статье – подробно про счет учета 23 с проводками и числовыми примерами.

Другие справочники по обязательной отчетности

Ознакомившись с 23 счетом бухгалтерского учета, не забудьте заглянуть в следующие справочники, они помогут в работе:

Проверка отчетности — онлайн

Операции по счету 23 формируют суммы расходов фирмы или стоимость ее имущества. Такие показатели учитываются при составлении бухгалтерской и налоговой отчетности.

Уже сейчас многие декларации нужно сдавать в электронной форме, а в перспективе отправлять в виде файла придется и бухгалтерские отчеты. Подтверждением того, что электронный отчет принят контролерами, служит переданное ими подтверждение. Оно не придет, если при заполнении декларации или расчета допущена помарка или неточность. Чтобы не пересдавать отчетность из-за помарок, рекомендуется проверять ее перед отправлением с помощью программы БухСофт.

Заполняйте и сдавайте отчетность через интернет в программе БухСофт. Она сформирует и отправит любую отчетность онлайн в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС, ПФР или ФСС. Вы можете проверить отчет сформированный как в БухСофт, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

23 счет бухгалтерского учета это …

Счет затрат 23 отражает расходы вспомогательного или подсобного производства, если оно имеется у фирмы. К подсобным, вспомогательным производствам относятся внутрифирменные структуры, которые:

обслуживают основное производство газом, паром, электричеством и т.д.;

обеспечивают транспортные работы;

поддерживают в рабочем состоянии основные средства фирмы.

В зависимости от вида бизнеса и специфики основного производства счет затрат 23 может отражать стоимость работ подсобного производства по:

выполнению гарантийного ремонта;

установке нетитульных сооружений, таких как стремянки, строительные леса и т.д;

консервированию сельхозпродукции, в том числе при засолке и засушке;

добыче песка, камня, гравия и т.д.

Также на счете затрат 23 отражается стоимость изготовления подсобным производством для нужд основного производства запчастей, инструментов, строительных деталей и т.д.

Что отражают на счете затрат 23

По дебет счета учета 23 отражают:

прямые затраты – в корреспонденции с кредитом счетов, на которых эти затраты формируются (например, стоимость материалов, зарплата сотрудников подсобного производства, начисленные на нее обязательные страховые взносы и т.д.);

затраты на управление подсобным производством, относящиеся к косвенным расходам – в корреспонденции с кредитом счетов отражения общехозяйственных или общепроизводственных затрат;

потери в виде брака в корреспонденции с кредитом счета 28.

По кредиту счета учета 23 отражается списание затрат подсобного производства в качестве стоимости его продукции, выполненных услуг или работ. А сальдо на конец месяца по счету 23 отражает стоимость незавершенного производства в подсобном подразделении.

Счет учета 23: проводки и примеры

Подробно о корреспонденции по счету учета 23 читайте в таблице 1.

Таблица 1. 23 счет бухгалтерского учета это …

Счет 23 «Вспомогательные производства»: основные проводки и примеры

В этой статье мы поговорим о 23 счете вспомогательного производства. Посмотрим, что особенного имеется в нем, по сравнению со счетом основного производства.

23 счет относится к учету вспомогательного производства. Что о нем можно сказать? Ну, например, что этот счет собирает в себе информацию о затратах и расходах предприятия, которые направлены на оказание помощи в работе основного производства.

Учет вспомогательного производства подразумевает, что его готовая продукция не относится к продукции основой деятельности, а только помогает работе основного производства.

Результатом вспомогательного производства может быть физический объект, который будет считаться материальным сырьем для основного производства. Также может быть услуга, которую оказывает вспомогательное производство основному.

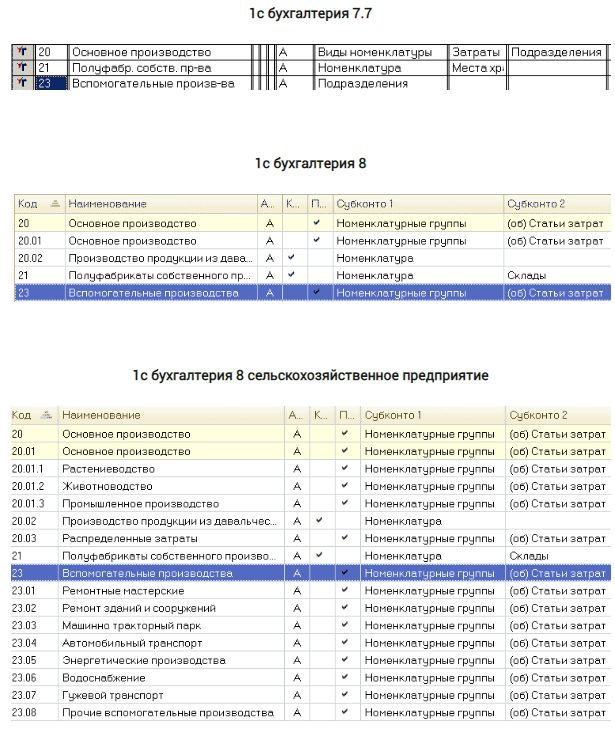

Целью этой статьи будет кратко посмотреть, как организовывается бухгалтерский учет вспомогательного производства. Для этого в плане счетов мы можем найти счет 23 вспомогательные производства. Как всегда, сразу же предлагаю посмотреть на характеристики этого счета в плане счетов различных программ 1С.

Когда будете рассматривать, сравнивайте, как выглядит 23 счет вспомогательного производства и 20 счет основное производство.

Давайте немного подумаем над тем, что мы увидели, что это означает, и что мы сможем увидеть, когда будем вести бухгалтерский учет.

Во-первых, мы видим, что счет 23 — счет активный, имеет субконто, а в бухгалтерии 8 еще имеет и субсчета.

Во-вторых, количество и название субсчетов среди обычной бухгалтерии и бухгалтерии сельскохозяйственного предприятия отличаются. Безусловно, в программе для сельхоза 23 счет сделан намного подробнее, чем в предыдущих программах.

В-третьих, мы знаем что 23 счет вспомогательного производства помогает основному производству, при этом сам является обычным производством, как и 20 счет. Следовательном, мы ожидаем, что 23 должен иметь такие же характеристики, что и 20 счет.

Сделаем следующие выводы. В бухгалтерии 7.7 — 23 счет никак не совпадает с 20, тем самым показывая нам, что учет вспомогательного производства здесь практически невозможен, если только не вмешаться программистам в программу. А в бухгалтерии 8 между обычной и сельскохозяйственной мы видим у 23 счета схожие настройки с 20 счетом. Это говорит нам, что с 23 счетом в этих программах уже можно работать.

А в сельскохозяйственной бухгалтерии 23 счет за счет субсчетов детализирует вспомогательное производство.

За счет субсчетов выделяются виды вспомогательного производства: «ремонтные мастерские», «машинно-тракторный парк», «автомобильный транспорт» и др.

Продолжая рассматривать дальше 23 счет учета вспомогательного производства мы видим, что он активный. Следовательно, все свои затраты будет накапливать по Дебету счета. А выпуск подготовленного сырья или изготовленной запчасти к оборудованию, а также оказанная услуга — пойдет из Кредита счета. Давайте рассмотрим несколько ситуаций.

Вспомогательное производство — примеры и проводки

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

Вспомогательное производство очистило стволы деревьев, тем самым подготовило кругляк для будущего производства досок. Произошло оказание услуги или работы отдельным цехом внутри всей производственной деятельности предприятия. Производство досок — это основная деятельность предприятия. Подготовка кругляка — это отдельное действие для получения сырья в производство. Итак, готовое сырье из вспомогательного производства перейдет на склад материалов следующей проводкой:

ДЕБЕТ 10 — КРЕДИТ 23

Такой же проводкой мы оформим изготовление каких-либо запасных частей к оборудованию нашего предприятия, которое сделало вспомогательное производство.

Не забываем, что вспомогательное производство оказывает еще и услуги: подвезти что-то, отремонтировать что-то. Услуги — это такой же выпуск, как и выпуск физических объектов. Услуги могут оказываться как основному производству, что является основным делом, так и предприятию в целом. Например, для работы вспомогательного производства с основным производством, мы сделаем проводку:

ДЕБЕТ 20 — КРЕДИТ 23

А если какой-то транспорт был задействован для обслуживания управления фирмы (отвозили делегацию и пр.), то проводка будет следующая:

ДЕБЕТ 26 — КРЕДИТ 23

Одной из интересных проводок будет проводка, оформляющая такую ситуацию:

«Автотранспорт вспомогательного производства отвозит продукцию на железнодорожный вокзал/порт. Некоторые рабочие из вспомогательного производства задействованы в погрузке/разгрузке продукции в момент, когда нужно ее отвезти на вокзал и на вокзале перегрузить в контейнеры для отправки».

Интерес здесь вызывает ситуация, что эти расходы предприятия уже не относятся к производству продукции, согласны? Здесь уже готовую продукцию везут «на встречу» к покупателю. Т.е. вспомогательное производство своими ресурсами помогает продавать готовую продукцию. Расходы (транспорт, зарплата и т.д.) пойдут на 23 счет. А вот выпуск этой услуги пойдет в коммерческие расходы. Иными словами, будет сделаны такие проводки:

ДЕБЕТ 23 — КРЕДИТ 10, 60, 70, 69

и

ДЕБЕТ 44 — КРЕДИТ 23

Итак, подводя итог , отметим последнее, чего мы не коснулись. Опять же посмотрите на 23 счет, смотрите в план счетов 1С бухгалтерия 8. Видите, какие у счета 23 вспомогательное производство субконто? Их минимум 3: «подразделение» , «номенкалтурные группы», «статьи затрат». Каждое субконто позволяет организовать гибкий учет, т.е. сделать нужную детализацию.

Например, «субконто подразделение» помогает вести учет по цехам, бригадам. «Субконто статьи затрат» позволит увидеть конкретные названия понесенных предприятием затрат/расходов, для создания готовой продукции (материальный объект или услуга). Самые основные статьи затрат/расходов — это сырье, амортизация ОС, зарплата и налоги с нее, и всякого рода услуги других организаций для нашего производства.

Самым интересным будет субконто «номенклатурные группы». Благодаря этому субконто мы можем организовать производство в целом по отраслям: производство конфет, производство тортов, производство кирпичей, производство досок. А можем сделать большую детализацию: шоколад Молочный, шоколад Горький, шоколад Молочный с Лесным орехом, кирпич силикатный, кирпич красный и т.д. Иными словами, можно довести детализацию основного производства до отдельного вида продукции.

Однако, за сильной детализацией появятся трудности учета прямых затрат на производство.

23 счет

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.); транспортное обслуживание; ремонт основных средств; изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях); возведение (временных) нетитульных сооружений; добычу камня, гравия, песка и других нерудных материалов; лесозаготовки, лесопиление; засолку, сушку и консервирование сельскохозяйственных продуктов и т. д.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы»). Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 «Вспомогательные производства» в дебет счетов:

20 «Основное производство» — при отпуске продукции (работ, услуг) основному производству; 29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам; 90 «Продажи» — при выполнении работ и услуг для сторонних организаций; 40 «Выпуск продукции (работ, услуг)» — при использовании этого счета для учета затрат на производство и др.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Корреспонденция счетов

Счет 23 «Вспомогательные производства» корреспондирует со счетами:

по дебету

|

по кредиту

|

Раздел I. Внеоборотные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

Бухгалтерская энциклопедия. 2013.

Счет 23 бухгалтерского учета — это активный калькуляционный счет «Вспомогательные производства», предназначен для обобщения информации о затратах производств, являющихся подсобными (вспомогательными) для основного производства при обособленном учёте. С помощью типовых проводок и практических примеров рассмотрим специфику применения 23 счета и особенности учета затрат вспомогательных производств.

Корреспонденция и основные проводки по счету «Вспомогательные производства» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 08.03/01 | 23/08.03 | Оприходование ОС из своей ремонтной мастерской | ОС-1, 301-АПК |

| 10 | 23 | Стоимость услуг по доставке материалов от поставщиков | 134-АПК, 4-П, 4-С, 301-АПК |

| 15 | 23 | Отражение услуг вспомогательных производств при заготовлении материалов | Расчёт распределения услуг,

301-АПК |

| 20.03 | 23.01 | Отражение ремонта оборудования/механизмов промышленных (подсобных) производств в своей ремонтной мастерской | 302-АПК |

| 21 | 23.01 | Учтены собственные полуфабрикаты | 264-АПК, Отчёт по распределению услуг |

| 23 | 23 | Встречные услуги вспомогательных производств | 301-АПК,

Бухгалтерская справка |

| 28 | 23 | Отнесение стоимости забракованной продукции (работ/услуг) вспомогательных производств | Акт о браке продукции,

Бухгалтерская справка |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 41 | 23 | Оприходование продукции вспомогательного производства | Бухгалтерская справка, Приёмо-сдаточная накладная |

| 23 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 23 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога,

Бухгалтерская справка |

| 23 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК,

137-АПК и т.п. |

| 23 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 23 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта,

Бухгалтерская справка |

| 23 | 76.08 | Отражение арендатором суммы аренды (на балансе) | Договор аренды, Расчёт платежей по договору,

Бухгалтерская справка |

| 23 | 91.01 | Отражение излишек незавершенного производства | ИНВ-19,

Приказ руководителя |

| 23 | 94 | Включение в затраты стоимости недостающих МЦ/потерь | ИНВ-3, ИНВ-19,

Приказ руководителя |

| 23 | 96 | Включение в издержки отчислений в резерв будущих расходов /платежей вспомогательных производств | Бухгалтерская справка, Расчёты по резервам |

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК,

Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Добавить комментарий