Резерв

Все организации, кроме тех, которые вправе вести упрощенный бухучет, должны создавать в бухгалтерском учете резерв под снижение стоимости (обесценение) материальных ценностей (МПЗ), если возможная цена продажи МПЗ (сырья, материалов, товаров) стала меньше их балансовой стоимости (п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания)).

Это бывает, например, когда МПЗ морально устарели или потеряли свои первоначальные свойства.

При этом на обесценение необходимо проверять все МПЗ, в том числе отраженные по дебету счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция».

Это надо делать как минимум раз в год — перед составлением годовой отчетности (п. 25 ПБУ 5/01).

Однако если рыночная стоимость готовой продукции не снизилась, то сырье, из которого она производится, проверять на обесценение не нужно.

Создание резерва под снижение стоимости сырья признается изменением оценочного значения (п. 2 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Изменения оценочного значения отражаются в бухгалтерском учете перспективно (путем включения в доходы или расходы) (п. 3, 4 ПБУ 21/2008).

Резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ. Это следует из п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Таким образом, при создании резерва под снижение стоимости МПЗ признается прочий расход (п. 20 Методических указаний, п. 11, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

При восстановлении резерва под снижение стоимости МПЗ сумма резерва, начисленного под снижение стоимости МПЗ, должна быть учтена в составе прочих доходов, что следует из п. 20 Методических указаний.

Создание и восстановление резерва под снижение стоимости МПЗ отражается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Проводки будут следующие:

|

Проводка |

Операция |

|

Создан резерв |

|

|

Д 91-2 — К 14 |

Создан (доначислен) резерв под снижение стоимости МПЗ |

|

На дату восстановления резерва |

|

|

СТОРНО Д 91-2 — К 14 или Д 14 — К 91-1 |

Восстановлен резерв по ранее обесцененным МПЗ: — или при их выбытии; — или при росте рыночной стоимости |

Содержание

- Подтверждение текущей рыночной стоимости МПЗ

- Резерв под снижение стоимости материальных ценностей и Налог на прибыль организаций

- Применение ПБУ 18/02

- Резерв под снижение стоимости материальных ценностей и бухгалтерская отчетность

- Основные понятия

- Способы создания резервов

- Резерв под уменьшение стоимости

- Коррекция резерва под уменьшение стоимости

- Бухгалтерский учет

- Налоговый учет

- Из письма в редакцию

- Мнение эксперта

Подтверждение текущей рыночной стоимости МПЗ

Организацией должно быть обеспечено подтверждение расчета текущей рыночной стоимости МПЗ (п. 20 Методических указаний).

Порядок определения текущей рыночной стоимости МПЗ нормативно не установлен.

Поэтому он определяется организацией и закрепляется в учетной политике (п. 7 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Отметим, что определение текущей рыночной стоимости может производиться в порядке, аналогичном порядку, предусмотренному в отношении оценки рыночной стоимости объектов основных средств, приведенному в п. 29 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н.

Резерв под снижение стоимости материальных ценностей и Налог на прибыль организаций

Возможности формирования резерва под снижение стоимости материальных ценностей для целей налогообложения прибыли гл. 25 НК РФ не предусмотрено.

Так как налоговом учете резерв под обесценение материальных ценностей не создается, то при создании указанного резерва, а также его восстановлении в налоговом учете организации не возникает ни доходов, ни расходов.

Применение ПБУ 18/02

Разница между бухгалтерской и налоговой прибылью, возникающая в связи с созданием резерва под обесценение МПЗ (не признаваемая расходом в налоговом учете), может рассматриваться в качестве вычитаемой временной разницы (ВВР), приводящей к образованию отложенного налогового актива (ОНА) (п. п. 3, 8, 11, 14 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

При восстановлении суммы резерва и признании в бухгалтерском учете соответствующего дохода (не признаваемого в налоговом учете) указанные ВВР и ОНА погашаются (п. 17 ПБУ 18/02).

В тоже время, существует точка зрения, согласно которой поскольку такой расход, как отчисления в резерв под снижение стоимости ТМЦ, не учитывается как самостоятельный вид расхода для целей налогообложения прибыли, он может рассматриваться в качестве постоянной разницы (ПР), приводящей в образованию постоянного налогового обязательства.

При таком подходе при восстановлении резерва и признании дохода в бухгалтерском учете отражается возникновение ПР и соответствующего ей постоянного налогового актива (п. п. 4, 7 ПБУ 18/02).

Резерв под снижение стоимости материальных ценностей и бухгалтерская отчетность

В общем случае МПЗ, частично потерявшие свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния МПЗ.

Таким образом, в бухгалтерском балансе обесцененные МПЗ отражаются по строке 1210 «Запасы» за минусом резерва (п. 25, 35 ПБУ 4/99).

В отчете о финансовых результатах отчисления в резерв отражаются по строке 2350 «Прочие расходы», а восстановленные суммы резерва — по строке 2340 «Прочие доходы».

Резерв представляет собой разницу между реальной и рыночной стоимостью. Если последняя больше или равна себестоимости, резерв не создается.

Основные понятия

Резервы нужны для обеспечения достоверности оценки активов. Рассмотрим критерии для образования резерва под ценности:

- Стоимость ценностей фактически уменьшилась. Это может быть при устаревании объекта, утрате потребительских качеств, уменьшении стоимости на аналогичные ценности на рынке.

- Материальные ценности не принадлежат к сводным группам учета, перечисленным в пункте 20 указаний Минфина. К примеру, они не являются группами базовых или вспомогательных материалов, готовых изделий, запасов сегмента.

- Есть основания для точного определения стоимости. К примеру, стоимость может определяться на основании внутренней документации, внешних сведений, учетных регистров фирмы.

Порядок образования резерва задан пунктом ПБУ 5/01.

Способы создания резервов

Существует два метода формирования резерва:

- Индивидуальный. Предполагает учет по единице.

- Групповой. Учет осуществляется по группам объектов.

Второй способ может использоваться только в том случае, если ценности представляют собой однородные объекты с одинаковыми качествами. К примеру, партия товара.

Резерв под уменьшение стоимости

Ценности, цена которых уменьшилась, нужно зафиксировать в балансе на завершение года. Отражение выполняется по нынешней стоимости по рынку. При этом учитывается фактический износ ценностей. Основание резерва должно соответствовать принципу осмотрительности. Суть этого принципа заключается в том, что первостепенно признание расходов, а не доходов. Нельзя создавать скрытые резервы. Порядок образования резерва под сокращение стоимости ценностей:

- Осуществляется тестирование остатков ценностей на наличие симптомов обесценивания. Эти признаки могут быть внутренними и внешними. Локальные признаки: неиспользуемые ценности, утратившие свои потребительские свойства, наличие на них повреждений. Внешние признаки: уменьшение рыночных цен на аналогичные ценности, технологический прогресс, который делает объекты неактуальными. Тестирование осуществляется в рамках инвентаризации. Проводится оно на завершение отчетного года. Если рыночная стоимость объекта больше фактической, резерв создавать не требуется.

- Требуется установить рыночную стоимость ценностей, на основании которой обнаружены признаки обесценивания. При определении стоимости можно пользоваться ценами, указанными в официальных источниках. Также возможно использовать данные, полученные от независимых специалистов. К примеру, это могут быть эксперты. Обоснованность расчета рыночной стоимости нужно подтвердить документами.

- Нынешняя рыночная стоимость сравнивается с себестоимостью ценностей. Под себестоимостью понимаются те данные, которые содержатся в учете. Если себестоимость превышает рыночную, на размер разницы создается резерв.

- Формируется резерв. Создавать его нужно по каждой ценности. Не допускается формирование резерва по укрупненным группам. К примеру, за единицу нельзя принимать строительные материалы. Однако можно объединять единицы ценностей в том случае, если они однородны. К примеру, объединить можно технику с одними и теми же характеристиками.

Каждый из этапов уменьшения стоимости является обязательным.

Определение текущей стоимости ценностей

Рыночная стоимость определяется на основании следующих факторов:

- Статистические сведения, опубликованные Росгосстатом.

- Сведения, размещенные СМИ.

- Методы аналитических расчетов.

- Данные, предоставленные экспертами и оценщиками.

ВАЖНО! Способ определения рыночной стоимости нужно зафиксировать в учетной политике.

Определение размера резерва

Объем резерва устанавливается для каждого наименования ценностей. Формула для расчетов выглядит так:

Учетная стоимость – нынешняя рыночная стоимость * число ценностей

Под нынешней рыночной стоимостью понимается та сумма, которая может быть получена от продажи ценностей в данный момент.

Коррекция резерва под уменьшение стоимости

Итак, резерв был основан. Однако его возможно изменить, если присутствуют следующие обстоятельства:

- Списание резерва. Выполняется в том случае, если ценности списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

- Создание корректировки. Выполняется в том случае, если стоимость ценностей повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Если на завершение отчетного периода стоимость объектов снижена, однако списания их не происходит, резерв направляется на следующий период.

Бухгалтерский учет

Для фиксации сведений о резервах под уменьшение стоимости используется счет 14 «Резерв под уменьшение стоимости на ценности». Формирование резерва фиксируется в учете следующим образом:

- ДТ91 КТ14. Создан резерв.

- ДТ14 КТ91. Восстановление суммы резерва в процессе списания ценностей.

ДТ14 КТ91 – запись, актуальная при увеличении рыночной стоимости. Она используется в конце отчетного периода в том случае, если резерв не был использован.

Примеры бухгалтерских проводок

При работе с резервами по уменьшению стоимости ценностей используются эти следующие бухгалтерские проводки:

- ДТ 91 (субсчет «Прочие траты») КТ14. Сформирован резерв по уменьшение стоимости.

- ДТ99 (субсчет «Постоянные налоговые обязательства») КТ68. Фиксация обязательств по налогам.

По мере использования изделий происходит восстановление резерва:

- ДТ62 КТ90. Признание выручки от продажи продукции.

- ДТ90 (субсчет «НДС») КТ 68 (субсчет «НДС»). НДС от выручки от продажи продукции.

- ДТ90 КТ41. Списание себестоимости ценностей.

- ДТ14 КТ 91 (субсчет «Другие доходы»). Списание ранее сформированного резерва под уменьшение стоимости ценностей.

- ДТ68 КТ99 (субсчет «Налоговые обязательства»).

Основной счет при уменьшении стоимости – активно-пассивный счет 14. Образование резерва фиксируется по кредиту, а восстановление или увеличение стоимости – по дебету.

Первичная документация

Каждая бухгалтерская проводка основывается на первичной документации. Бумаги-основания подтверждают указанные суммы и операции. Рассмотрим примерный перечень первички:

- Приказ руководителя.

- Справка из бухгалтерского отдела.

- Различные платежные документы.

Если информация из первичных документов противоречит данным бухучета, у контролирующих органов возникнут вопросы.

Налоговый учет

Глава 25 НК РФ не предполагает снижение налогооблагаемой прибыли. То есть резерв, снижающий бухгалтерскую прибыль, не учитывающийся при создании налогооблагаемой прибыли, считается перманентной разницей. В периоде, в котором была образована постоянная разница, появляется налоговое обязательство. Это налог, провоцирующий повышение налоговых платежей. Рассмотрим проводки, связанные с налогообложением:

- ДТ99 (субсчет «Налоговые обязательства») КТ68.

- ДТ68 КТ99 (требуется образовать субсчет). Проводка используется при восстановлении резерва.

И налоговый, и бухучет должны соответствовать нормативным актам.

Из письма в редакцию

Как организуется работа со счетом 14 «Резерв под снижение стоимости материальных ценностей», и как этот резерв используется? В каких случаях, какие проводки при этом делаются?

Мнение эксперта

Материально-производственные запасы (сырье, материалы, топливо, незавершенное производство, готовая продукция, товары и т. п.), на которые в течение отчетного года рыночная цена снизилась, или они морально устарели либо полностью или частично потеряли свои первоначальные качества, отражаются в бухгалтерском балансе на конец отчетного года по текущей рыночной стоимости с учетом физического состояния (п. 20 Методических указаний

по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, далее – Методические указания). Снижение стоимости МПЗ отражается в бухгалтерском учете в виде начисления резерва.

Обратите внимание: резерв под снижение стоимости материальных ценностей (далее – Резерв) не создается в следующих случаях.

- По сырью, материалам и другим МПЗ, используемым при производстве готовой продукции, работ, оказании услуг, если на отчетную дату текущая рыночная стоимость этой готовой продукции, работ, услуг соответствует или превышает ее фактическую себестоимость.

- Под снижение стоимости товаров, числящихся на отчетную дату как товары отгруженные, если цена продажи не ниже балансовой стоимости товаров (письма Минфина России

от 29 января 2008 г. № 07-05-06/18, от 29 января 2009 г. № 07-02-18/01). - Если организация вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 25 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России

от 9 июня 2001 г. № 44н). В таком случае остатки МПЗ отражаются в бухгалтерской отчетности по стоимости, определившейся на счетах бухгалтерского учета – независимо от морального устаревания этих объектов, потери ими первоначального качества, изменения их текущей рыночной стоимости, стоимости продажи (приказ Минфина России от 16 мая 2016 г. № 64н, Информационное сообщение Минфина России от 24 июня 2016 г.

№ ИС-учет-3). Начать применять данный упрощенный способ в отношении МПЗ можно с бухгалтерской отчетности за 2016 год либо с отчетности за любой последующий год.

В остальных случаях Резерв создавать необходимо. Он создается по каждой единице МПЗ, принятой в бухгалтерском учете, или по отдельным видам (группам) аналогичных или связанных МПЗ, кроме таких укрупненных групп (видов) МПЗ, как вспомогательные материалы, готовая продукция, товарыи т. п.

Обратите внимание

Резерв под снижение стоимости материальных ценностей может быть создан по каждой единице МПЗ, принятой в бухгалтерском учете, или по отдельным видам (группам) аналогичных или связанных МПЗ, кроме таких укрупненных групп (видов) МПЗ, как вспомогательные материалы, готовая продукция, товары и т. п.

Величина Резерва является оценочным значением и определяется как разница между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости. Организация самостоятельно оценивает текущую рыночную стоимость МПЗ и должна обеспечить подтверждение этого расчета (п. 3 ПБУ 21/2008 «Изменения оценочных значений», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н, далее – ПБУ 21/2008). Расчет производится на основе информации, доступной до даты подписания бухгалтерской отчетности. При этом принимается во внимание:

- назначение МПЗ;

- текущая рыночная стоимость готовой продукции, при производстве которой используются сырье, материалы и другие МПЗ;

- изменение цены или фактической себестоимости, непосредственно связанное с событиями после отчетной даты.

В ситуации, когда заключен договор на продажу товаров (готовой продукции) по цене ниже балансовой стоимости этого имущества, и выручка еще не признана, нужно создать Резерв

на разницу между балансовой стоимостью и ценой продажи имущества. При этом не имеет значения факт отгрузки этих МПЗ покупателю (Приложение к письму Минфина России

от 29 января 2014 г. № 07-04-18/01).

Для обобщения информации о Резервах используется счет 14 «Резервы под снижение стоимости материальных ценностей» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ

от 31 октября 2000 г. № 94н). Образование Резерва отражается проводкой:

ДЕБЕТ 91 субсчет 91-2 КРЕДИТ 14

Изменение величины резерва – это изменение оценочного значения, непосредственно

не влияющее на величину капитала (п. 2 ПБУ 21/2008). Такое изменение признается в бухгалтерском учете перспективно – в периоде, в котором произошло изменение, а также в будущих периодах, если такое изменение влияет на бухгалтерскую отчетность будущих периодов (п. 4 ПБУ 21/2008).

Изменение величины Резерва происходит в следующих случаях:

- повышение рыночной стоимости МПЗ, по которым ранее был создан Резерв. В такой ситуации сумма Резерва уменьшается одним из следующих способов:

- или путем отнесения части Резерва в уменьшение стоимости материальных расходов, признанных в периоде, следующем за отчетным (абз. 8 п. 20 Методических указаний);

- или путем включения в прочие доходы организации (п. 2, 4 ПБУ 21/2008, Инструкция

по применению Плана счетов, п. 7, 16 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 6 мая 1999 г. № 32н). Это отражается проводкой:

ДЕБЕТ 14 КРЕДИТ 91 субсчет 91-1

Способ корректировки Резерва организация выбирает самостоятельно и закрепляет в своей учетной политике (п. 7 ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 6 октября 2008 г. № 106н, далее – ПБУ 1/2008). Однако логичнее включить уменьшение резерва в прочие доходы, так как при его создании были отражены прочие расходы.

При определении периода корректировки Резерва организация вправе руководствоваться требованиями своевременности и осмотрительности (абз. 3, 4 п. 6 ПБУ 1/2008);

- отпуск МПЗ, относящихся к Резерву. В таком случае Резерв списывается единственным способом – на увеличение финансовых результатов:

ДЕБЕТ 14 КРЕДИТ 91 субсчет 91-1

В процессе хозяйственной деятельности компании некоторые активы из приносящих экономическую выгоду переходят в разряд неэффективных, когда затраты на их содержание и использование выше, чем доход. Поэтому менеджменту необходимо отслеживать процесс обесценения активов и отражать его в отчетности, чтобы собственники компании могли своевременно принять управленческое решение о дальнейшем использовании актива или его реализации. В системе МСФО существует стандарт МСФО (IAS) 36 «Обесценение активов».

Этот стандарт применяется ко всем активам компании, в том числе к дочерним и ассоциированным компаниям и совместным предприятиям, за исключением активов, обесценение которых регламентируется другими стандартами, такие как МСФО (IAS) 2 «Запасы», активы, возникающие из договоров на строительство по МСФО (IAS) 11 «Договоры подряда», отложенные налоговые активы по МСФО (IAS) 12 «Налоги на прибыль, а также финансовые активы, которые регламентируется стандартом МСФО (IAS) 32 «Финансовые инструменты: раскрытие и представление информации» и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» и т.д.

Согласно МСФО (IAS) 36 компания должна проверять активы на наличие признаков возможного обесценения по состоянию на каждую отчетную дату. При проверке принимаются во внимание как внешние, так и внутренние признаки возможного обесценения.

Внешние признаки обесценения:

- Значительное падение рыночной стоимости актива, которое оказалось большим, чем можно было ожидать.

- Существенные изменения в технологических, рыночных, экономических условиях, которые отрицательно сказываются на положении компании;

- Балансовая стоимость чистых активов компании больше чем ее рыночная капитализация.

К внутренним признакам обесценения относятся:

- Устаревание или физическое повреждение актива, например основные средства (ОС), приобретенные несколько лет назад, до отчетной даты не введены в эксплуатацию. Возраст ОС и тот факт, что они все еще не введены в эксплуатацию, свидетельствуют об их возможном обесценении.

- В течение периода произошли или ожидаются существенные изменения в процессе эксплуатации актива:

- актив не используется в течение нескольких периодов;

- планируется прекратить или реструктуризировать деятельности компании;

- предлагается выбытие актива в ближайшее время;

- необходимо пересмотреть срок полезного использования актива.

- Текущие или будущие экономические результаты использования актива окажутся хуже, чем предполагалось. Это свидетельствует о том, что стоимость актива может уменьшиться:

- денежные средства, израсходованные на приобретение актива, или расходы, связанные с дальнейшей эксплуатацией и обслуживанием приобретенного актива значительно превышают расходы, ранее предусмотренные бюджетом;

- чистые денежные потоки или операционная прибыль (убыток) от актива значительно меньше запланированных;

- существенное снижение предусмотренных бюджетом чистых потоков денежных средств или операционной прибыли либо значительное увеличение предусмотренных бюджетом убытков, связанных с данным активом;

- операционные убытки или чистый отток денежных средств при использовании актива по сравнению с ранее признанной величиной.

Приведенный перечень признаков не является исчерпывающим. При наличии признаков обесценения актива, возможно, потребуется пересмотреть и скорректировать остаточный срок его полезной службы, метод амортизации и ликвидационную стоимость, даже если убыток от обесценения в отношении такого актива и не признается .

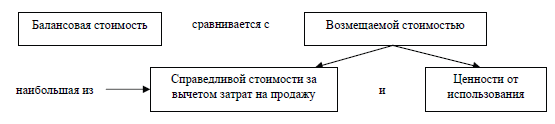

Целью же проведения проверки на обесценение является обеспечение уверенности в том, что нематериальные активы не отражены по стоимости, превышающий их возмещаемую стоимость. Возмещаемая стоимость сравнивается с балансовой стоимостью актива с тем, чтобы установить, обесценился ли актив. Таким образом, определение возмещаемой стоимости является ключевым. Она определяется как наибольшая из следующих величин: справедливой стоимости за вычетом затрат на продажу и ценности от использования; основная концепция состоит в том, что актив не должен отражаться по стоимости, превышающий сумму, которая может быть получена либо при его реализации, либо от его использования в будущем.

Справедливая стоимость завычетом затрат на продажу, в сущности, представляет собой сумму, за которую актив может быть продан, за вычетом затрат на выбытие. Ценность от использования определена с точки зрения дисконтированных будущих денежных потоков как приведенная стоимость денежных потоков, получения которых ожидается от будущего использования и последующей продажи актива в конце срока его полезного использования. В связи с тем, что возмещаемая стоимость должна быть выражена как приведенная стоимость, а не как фактическая величина, то важнейшим элементом проверки на предмет обесценения является дисконтирование .

Сравнение балансовой и возмещаемой стоимости, а также определение возмещаемой стоимости могут быть представлены в виде следующей диаграммы:

Не всегда обязательно определять как ценность от использования, так и справедливую стоимость за вычетом затрат на продажу, так как если любая из них больше балансовой стоимости, то актив не обесценился и, следовательно, производить уменьшение стоимости не следует. Таким образом, если справедливая стоимость за вычетом затрат на продажу больше балансовой стоимости, то нет необходимости в определении ценности от использования и в уменьшении стоиомсти в результате обесценения. Более сложные вопросы возникают в том случае, когда справедливая стоимость за вычетом затрат на продажу не превышает балансовую стоимость, и возникает необходимость а расчете ценности от использования. Как правило, такая ситуация имеет место в случае основных средств, используемых в производстве.

Хотя проверка на предмет обесценения может проводиться теоретически путем рассмотрения отдельных активов, вероятнее всего, так будет происходить лишь в редких случаях. Не всегда существует возможность получения надежной оценки справедливой стоимости всех активов. Даже если можно установить справедливую стоимость отдельных объектов основных средств, то, как правило, сделать это в отношении оценок ценности от использования не представляется возможным. Это связано с тем, что денежные потоки, используемые при расчете ценности от использования, обычно генерируются не отдельными активами, а группами совместно используемых активов.

Таким образом, зачастую проверка на обесценение не может быть проведена на уровне отдельного актива и должна проводиться на уровне так называемого операционного подразделения. Для определения наименьшей идентифицируемой группы активов, денежные потоки которой в основном не зависят от притоков денежных средств от других активов, и, следовательно, могут использоваться для расчета ценности от использования, МСФО (IAS) 36 использует термин «подразделение, генерирующее денежные потоки». В сущности, подразделение, генерирующее денежные потоки, означает часть компании, которая генерирует доход и которая в основном действует независимо от других частей компании. Акцент на генерирующем денежные потоки подразделении является основополагающим моментом, так как в результате проведение проверки на обесценение становится, в сущности, проверкой стоимости компании, поскольку активы подразделения компании обычно не отражаются по стоимости выше стоимости этого подразделения компании.

Так как ежегодное проведение проверки на обесценение всех объектов основных средств было бы затруднительным, МСФО (IAS) 36 требует проверки основных средств только в том случае, когда существуют признаки того, что имело место их обесценение. Если присутствуют признаки того, что балансовая стоимость не сможет быть возмещена, то компания должна провести проверку на предмет обесценения. «Признаки» обесценения могут быть связаны либо с самими активами, либо с экономической средой, в которой осуществляется их использование. МСФО (IAS) 36 содержит примеры признаков обесценения, но поясняет, что приведенный перечень не является исчерпывающим, и явно указывает, что компания может установить другие признаки обесценения актива, наличие которых в равной мере вызывает необходимость проведения проверки на обесценение. Давайте рассмотрим несколько примеров как правильно проводить тест на обесценение .

Пример 1. Компания Х владеет патентом на продукт. Срок действия патента — 5 лет. Ожидается, что рынок сбыта ежегодно будет расширяться на 5%. В истекшем году чистый доход от продажи продукта составил 11 млн. долл. Компания определила ставку дисконта в размере 12%. Расчет дисконтированной стоимости активов компании приведен в табл.1.

Таблица 1

Ценность использования актива: 45,51

Прогнозы компании относительно перспектив отдачи от использования актива, как правило, не должны превышать пяти лет. Можно, конечно, использовать и периоды продолжительностью более пяти лет, если есть уверенность в надежности этих прогнозов. Прогнозы денежных потоков вплоть до конца срока полезного использования актива оцениваются путем составления финансовых планов по денежным потокам.

При оценке будущих потоков необходимо учитывать:

- прогнозы поступлений денежных средств, включая поступление денежных средств при выбытии актива;

- прогнозы выбытия денежных средств, которое неизбежно при генерировании притока денежных средств от продолжающегося использования актива.

При оценке будущих потоков денежных средств не должны приниматься во внимание:

- потоки, связанные с усовершенствованием или модернизацией актива;

- потоки, ожидаемые в связи с будущей реструктуризацией;

- отток денежных средств, необходимый для погашения обязательств, которые уже были учтены в балансе в составе обязательств;

- притоки или оттоки денежных средств от финансовой деятельности.

Если справедливая стоимость актива за вычетом затрат на продажу или ценность использования превышает его балансовую стоимость, то актив не обесценен и рассчитывать вторую величину необязательно.

Пример 2: Изменение балансовой стоимости актива путем переоценки. Балансовая стоимость завода составила 18 млн. долл. США. Завод был переоценен до 21 млн. долл. США. Прирост в размере 3 млн. долл. США относится в кредит счета капитала в составе резерва на переоценку:

Д-т Основные средства 3; К-т Резерв на переоценку 3

Во второй год при переоценке завод был оценен в 16 млн. долл. США Уменьшение в размере 3 млн. долл. США отражается на счетах бухгалтерского учета как уменьшение ранее созданного резерва на переоценку. Оставшиеся 2 млн. долл. США признаются в качестве расхода в отчете о прибылях и убытках.

Д-т Резерв на переоценку 3

Д-т Прочие расходы — убыток от обесценения 2

К-т Основные средства 5

МСФО (IAS) 36 не дает указаний относительно того, как рассчитывать корректировку балансовой стоимости. Проводка по кредиту обычно делается по счету обесценения актива, аналогично начислению амортизации. В отчетности стоимость актива отражается с учетом обесценения. После первоначального признания убытка от обесценения актива компания проводит его оценку в дальнейшем.

Применение МСФО (IAS) 36 на практике является очень сложным и трудоемким процессом. Основным при тестировании активов на обесценение является определение активов, обладающих признаками возможной потери стоимости, так как не всем объектам учета могут быть прямо поставлены в соответствие ожидаемые денежные потоки. При этом необходимо обеспечить достоверность и надежность информации, используемой в расчетах, а также ее прозрачность для внешних пользователей финансовой отчетности.

Добавить комментарий