Резерв предстоящих расходов

Содержание

- Зачем нужны резервы предстоящих расходов

- Резерв предстоящих расходов vs расходы будущих периодов

- Учет резервов предстоящих расходов

- Как и для чего нужно формировать РПР?

- Порядок формирования РПР

- Бухучет и используемые проводки

- Обязательные бухгалтерские резервы 2015–2016: классификация, виды, нормативные акты

- Отпускные обязательства — правила резервирования

- Способы расчета отпускных обязательств

- Формирование отпускного резерва: можно ли сблизить правила в бухгалтерском и налоговом учете?

- Итоги

- Резерв на оплату отпусков в бухгалтерском учете

- Резерв на оплату отпусков в налоговом учете

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

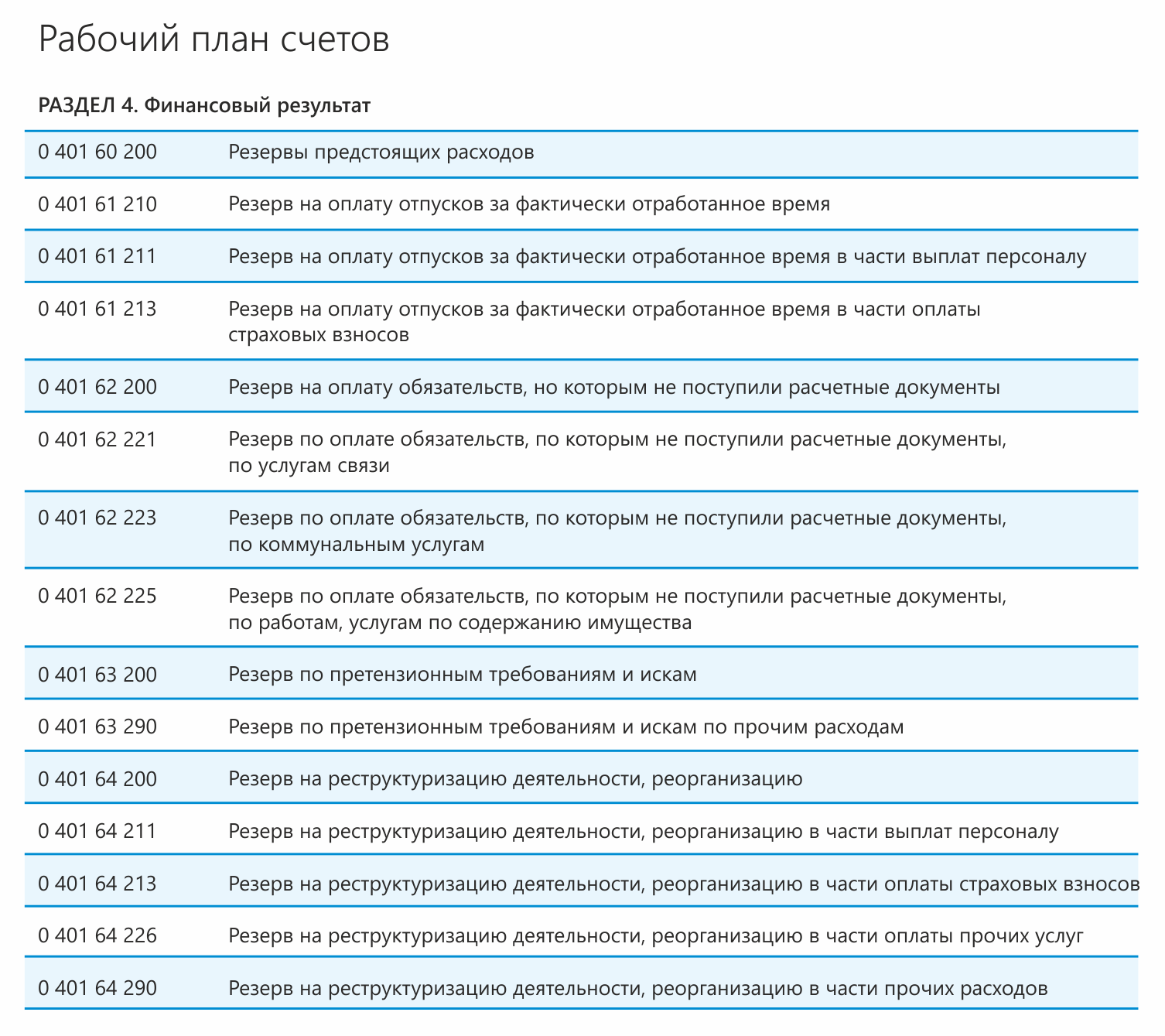

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

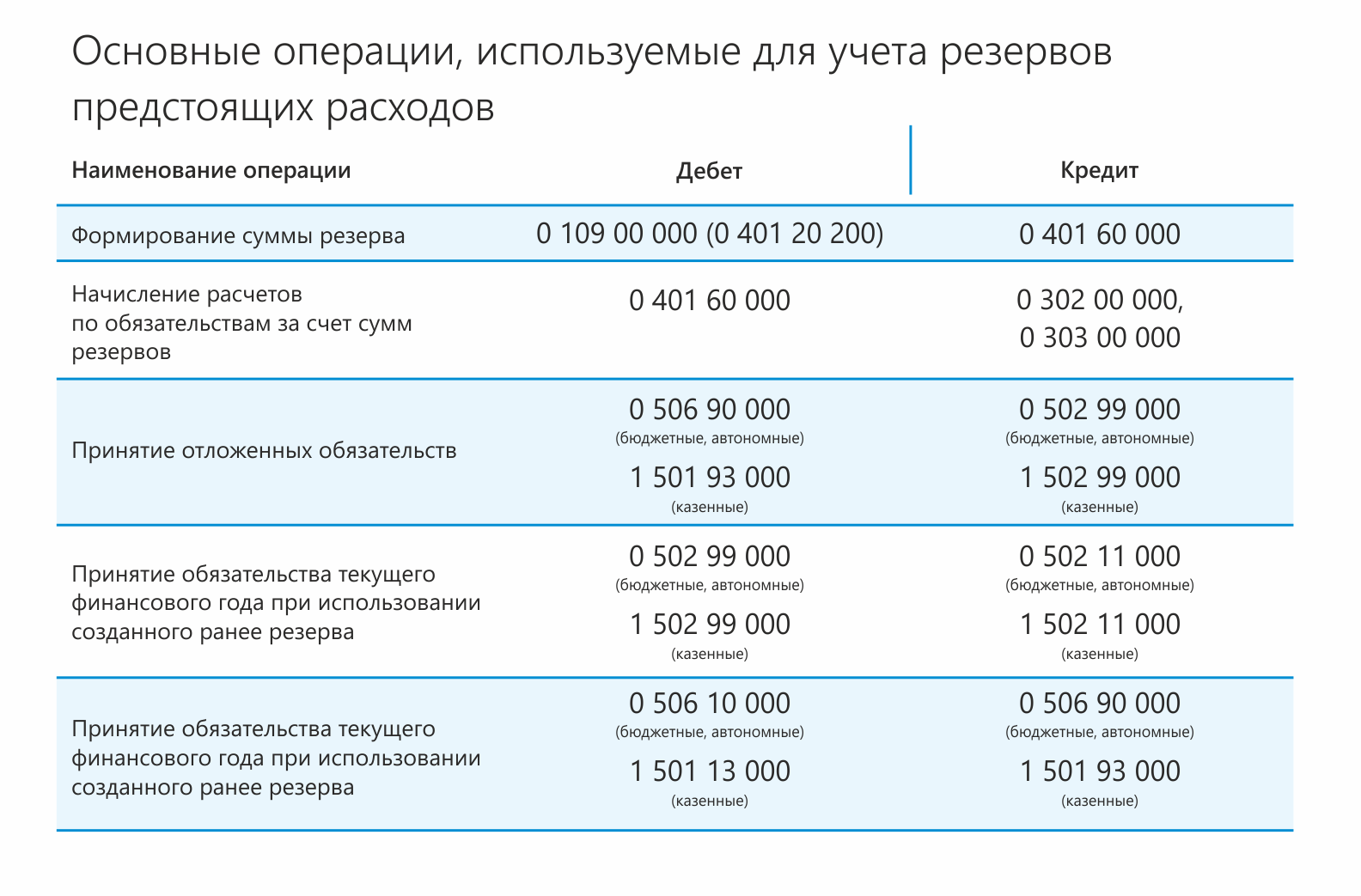

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Например, согласно трудовому законодательству с каждым отработанным месяцем увеличивается число календарных дней отпуска, которые «заработал» сотрудник (ст. 114, ст. 122, абз. 5 ч. 2 ст. 137 ТК РФ). Эти дни отпуска необходимо будет оплатить при любых обстоятельствах или путем начисления «отпускных», или при выплате денежной компенсации за неиспользованный отпуск, но в момент возникновения у работника соответствующего права невозможно точно определить размер обязательств и время их исполнения. Дело в том, что точная сумма «отпускных» или денежной компенсации может быть определена только при издании соответствующего приказа.

До недавнего времени применяемая организациями госсектора методология бухгалтерского учета не предусматривала учетных инструментов, позволяющих обобщать информацию по отложенным обязательствам – обязательствам, неопределенным по величине и (или) времени исполнения. Соответственно, на основании данных бухгалтерского учета и отчетности невозможно было планировать доходы и расходы организаций госсектора с учетом объема этих обязательств.

Ситуация изменилась после внесения изменений в Инструкцию по применению Единого плана счетов (далее – Инструкция) (приказ Минфина России от 29 августа 2014 г. № 89н). Поправки действуют чуть больше месяца – они вступили в силу 16 ноября. Их суть заключается в следующем.

Во-первых, введен новый счет 401 60 «Резервы предстоящих расходов» для обобщения информации о состоянии и движении сумм, зарезервированных по отложенным обязательствам (п. 302.1 Инструкции).

Во-вторых, одновременно с отражением операций с резервами на балансовых счетах сумма отложенных обязательств будет учитываться на счетах санкционирования расходов. Для этого предусмотрены новые счета, позволяющие отразить в учете в оценочном (расчетном) значении принятое обязательство, период исполнения которого на день отражения в учете определить не представляется возможным: 500 90 «Санкционирование на иные очередные годы (за пределами планового периода)» и 502 09 «Отложенные обязательства».

Однако новые положения Инструкции дают ответы далеко не на все вопросы, которые возникают у организаций госсектора в связи с появлением новых объектов учета – резервов предстоящих расходов и отложенных обязательств. До выхода федерального стандарта по учету отложенных обязательств и каких-либо методических рекомендаций (указаний) Минфина России многие проблемы организациям госсектора придется урегулировать непосредственно в своей учетной политике. Разберем основные вопросы, связанные с формированием и учетом резервов предстоящих расходов.

Вопрос 1. Для чего формируются резервы предстоящих расходов?

На сегодняшний день можно выделить следующие цели формирования резервов в бухгалтерском (бюджетном) учете:

1Экономически обоснованное формирование себестоимости (финансового результата). 2Отражение информации по объему отложенных обязательств, требования по которым с высокой степенью вероятности будут предъявлены организации госсектора. 3 Сближение российских стандартов бухгалтерского учета для организаций госсектора с положениями Международных стандартов финансовой отчетности для общественного сектора (МСФО ОС). В параграфе 16 МСФО ОС 19 «Резервы, условные обязательства и условные активы» дано определение резерва как обязательства, неопределенного по величине или времени исполнения, а в параграфе 22 этого же стандарта указаны условия признания резервов.

При этом следует отличать резервы предстоящих расходов, отражаемые в бухгалтерском учете, от резервов, создаваемых в целях налогового учета. Последние, как правило, создаются в целях уменьшения налогооблагаемой базы по налогу на прибыль в том периоде, в котором у организации «не хватает» расходов.

Вопрос 2. Должен ли остаток резерва быть полностью обеспечен остатком денежных средств на лицевом счете или в кассе?

Такого требования действующее законодательство не содержит. Однако отражение в учете и отчетности объема резервов (отложенных обязательств) позволит руководителям организаций госсектора более качественно и эффективно планировать финансово-хозяйственную деятельность. В организации должно быть понимание, за счет какого «доходного» источника будет исполняться то или иное отложенное обязательство. Например, возможно принять решение о «резервировании» остатков средств субсидии на выполнение государственного (муниципального) задания по итогам года, а также средств от приносящей доход деятельности в каком-либо процентном соотношении к объему принятых отложенных обязательств.

Кроме того, информация об отложенных обязательствах позволит главным распорядителям (распорядителям) бюджетных средств (органам, осуществляющим функции и полномочия учредителей) более качественно планировать объемы лимитов бюджетных обязательств и субсидий, которые будут доводиться до подведомственных организаций.

Вопрос 3. Обязательно ли создавать резервы предстоящих расходов?

Прямого ответа на этот вопрос в новой редакции Инструкции нет – согласно п. 302.1 Инструкции виды формируемых резервов учреждение устанавливает самостоятельно, в рамках учетной политики. Более того, положения п. 302 Инструкции позволяют сделать вывод о том, что по ряду расходов резервы могут не создаваться.

Вместе с тем, отсутствие в отчетности информации об отложенных обязательствах, подлежащих учету в качестве резервов предстоящих расходов, в случае их существенности делает эту отчетность неполной. Поэтому, учитывая позицию специалистов Минфина России, по согласованию с главным распорядителем (распорядителем) бюджетных средств (органом, осуществляющим функции и полномочия учредителя) уже в 2014 году организациям госсектора желательно создать и отразить в годовой отчетности резервы:

- на оплату отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, включая платежи на обязательное социальное страхование;

- по предъявленным организации исковым требованиям, а также по оспариваемым организацией обязательствам по уплате налогов;

- по расходам, связанным с проведением реорганизации (резерв может отражаться в учете в момент принятия решения о реорганизации).

В 2015 году работа по формированию резервов может быть продолжена. В частности, во многих организациях достаточно остро стоит вопрос о необходимости создания резервов по расходам, связанным с утилизацией различного оборудования.

Вопрос 4. Как определить сумму резерва?

Методы оценки отложенных обязательств определяются учетной политикой организации госсектора (п. 302.1 Инструкции). Сумма резерва (отложенного обязательства) всегда является оценочной величиной – ее невозможно точно определить, то есть она признается в предполагаемой оценке. Поэтому на сегодняшний день организация вправе разработать любую методику расчета резерва. Главное, чтобы эта методика, как бы проста или сложна она ни была, являлась экономически обоснованной. При этом размер резерва ничем не ограничивается.

Рассмотрим несколько вариантов расчета резерва на оплату отпусков. При большой численности работников или если разница между начислениями отдельным категориям работников несущественна, возможен вариант расчета исходя из общего фонда оплаты труда за 12 месяцев. Тогда величину оценочного обязательства можно определить по формуле:

ФОТ / (12 х 29,3 х Ч) х N,

где:

ФОТ – общая сумма (фонд) оплаты труда за предшествующие 12 месяцев;

Ч – среднесписочная численность сотрудников;

N – общее количество причитающихся сотрудникам дней отпуска (такая информация может быть предоставлена кадровой службой).

Другой вариант – ежемесячное «отчисление средств» в резерв. В этом случае средний заработок определяется исходя из фактически начисленного ФОТ за месяц и количества календарных дней в нем, умноженного на количество причитающихся работнику дней отпуска за отработанный месяц. Например, при определении оценочного обязательства по отпускам за декабрь 2014 года формула будет следующей:

ФОТ / 31 день х n,

где:

n — число причитающихся работнику дней отпуска за отработанный месяц.

Вопрос 5. Чем отличается резерв предстоящих расходов от расходов будущих периодов?

В составе расходов будущих периодов отражаются уже осуществленные (начисленные) учреждением затраты – их сумма точно определена, но эти затраты относятся к одному или нескольким периодам, следующим за отчетным, поэтому они не признаются единовременно. Сумма резерва, напротив, является оценочной величиной, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести затраты (убытки).

Например, при начислении «отпускных» за счет резерва предстоящих расходов могут быть списаны расходы на оплату только той части отпуска, право на которую уже «заработано» сотрудником. Расходы по оплате части отпуска, предоставляемой «авансом», желательно списывать в дебет счета 401 50 «Расходы будущих периодов» (п. 302 Инструкции).

Вопрос 6. Как отражать операции с резервами предстоящих расходов и отложенными обязательствами в учете и отчетности?

Дата признания резервов в учете устанавливается в учетной политике организации госсектора (п. 302.1 Инструкции). При этом возможно применение, в частности, следующих корреспонденций.

Таблица 1. Отражение в учете операций по формированию и использованию резервов

|

Дебет |

Кредит |

|

|---|---|---|

|

0 109 00 200 0 401 20 200 |

0 401 60 200 |

Формирование резерва |

|

0 401 60 000 |

0 302 00 000 |

Признание расходов за счет резерва |

Одновременно на счетах санкционирования расходов должно отражаться увеличение (уменьшение) объема отложенных обязательств (приведен вариант корреспонденций, предусмотренный проектами новых редакций Инструкций по применению Планов счетов казенных, бюджетных и автономных учреждений).

Резервы предстоящих расходов (РПР) – это средства, которые предполагается направить в дальнейшем на выплаты по будущим отпускам, вознаграждениям за выслугу лет. Деньги также могут тратиться на ремонт оборудования, различные производственные траты. Средства необходимо правильно учитывать. Инструкцией №157н по бюджетному учету установлена необходимость фиксирования в учетной политике применяемого порядка резервирования.

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

- Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

- Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

- Сформированные вследствие иных обязательств.

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан.

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы.

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции.

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия.

Порядок формирования РПР

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Начисление резервов в бухгалтерском учете производится по специальным алгоритмам с учетом общих установленных законодательством подходов. Какие резервы требуется создавать в бухучете и как разработать порядок их начисления, узнайте из нашего материала.

Обязательные бухгалтерские резервы 2015–2016: классификация, виды, нормативные акты

Резервы в бухучете можно разделить на 3 группы:

- уточняющие — предназначены для корректировки балансовой стоимости некоторых активов (резервы под обесценение МПЗ и (или) финвложений, резерв по сомнительным долгам);

- условные — резервы, связанные с появлением у фирмы условных фактов хозяйственной деятельности (обусловленные наступлением в будущем высоковероятных событий: заведомо проигрышного судебного разбирательства; реструктуризации фирмы и др.);

- целевые — резервы предстоящих расходов на конкретные цели (например, на гарантийный ремонт, предстоящую оплату отпусков и др.).

Первая группа резервов отражается на специально предназначенных для них счетах:

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 59 «Резервы под обесценение финансовых вложений»;

- 63 «Резервы по сомнительным долгам».

С нюансами сомнительного резерва знакомьтесь с помощью материала «Резервы по сомнительным долгам в бухгалтерском учете».

Каждый из указанных видов резервов этой группы подчиняется своим законодательным требованиям:

- Если годовой инвентаризацией выявлено, что рыночная стоимость МПЗ снизилась, при создании резерва необходимо руководствоваться п. 25 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина РФ от 09.06.2001 № 44н) и п. 20 методических указаний по учету МПЗ (утв. приказом Минфина РФ от 28.12.2001 № 119н);

- при наличии признаков обесценения финвложений резерв создается в соответствии с пп. 37–39 ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина РФ от 10.12.2002 № 126н);

- появление сомнительных долгов требует от фирмы создания резерва в соответствии п. 70 положения по ведению бухучета и отчетности (утв. приказом Минфина РФ от 29.07.1998 № 34н), п. 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина РФ от 06.05.1999 № 33н).

Резервы из 2-й и 3-й групп носят название оценочных обязательств и формируются исходя из требований ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина РФ от 13.12.2010 № 167н).

В следующих разделах остановимся на нюансах формирования одного из обязательных бухгалтерских резервов — по оплате предстоящих отпусков.

Отпускные обязательства — правила резервирования

Оценочное обязательство по оплате предстоящих отпусков — один из обязательных в бухучете резервов. При его формировании важно помнить, что:

- создание бухгалтерского отпускного резерва — обязанность каждой фирмы, имеющей в штате сотрудников (кроме представителей малого бизнеса, ведущих упрощенный бухучет (п. 3 ПБУ 8/2010));

- формирование резерва связано с необходимостью исполнения требований трудового законодательства о необходимости предоставления работникам оплачиваемых отпусков (ст. 114–115 ТК РФ);

- отраженная в отчетности сумма отпускного резерва позволяет ее пользователям делать верные выводы о наличии отпускных обязательств на отчетную дату.

Схема его формирования законодательно не регламентирована, однако при его разработке важно учесть несколько основополагающих правил:

- правило периодичности — отпускное оценочное обязательство создается на каждую отчетную дату;

- правило рациональности — компания вправе выбрать критерий резервирования (отдельно по каждому сотруднику, по подразделениям или фирме в целом) в зависимости от масштабов компании и условий хозяйствования;

- правило тождественности счетов — статьи расходов, на которые относятся отпускные резервные отчисления, совпадают с расходной статьей, в которую включается зарплата сотрудников.

На каких счетах и какими проводками отражается начисленная зарплата — расскажет материал «Учет заработной платы в бухгалтерском учете (нюансы)».

Способы расчета отпускных обязательств

Создающая отпускной резерв фирма свободна в выборе методики расчета суммы отпускного обязательства. Единственное требование — применяемый алгоритм должен обеспечить наиболее достоверный результат.

Среди получивших распространение на практике методик можно назвать (например):

- нормативный метод (налоговый) — расчет отчислений в резерв осуществляется по правилам НК РФ (ст. 324.1 НК РФ);

- МСФО-метод (см. пример далее);

- пропорциональный метод — в его основе следующая схема: за первый отработанный после отпуска или приема на работу месяц обязательство фирмы перед сотрудником составляет ориентировочно 1/11 часть от зарплатных начислений, аналогично на конец последующих отработанных месяцев отпускное обязательство рассчитывается пропорционально числу отработанных месяцев: 2/11, 3/11, 4/11 и др.;

- среднедневной (групповой или индивидуальный) метод — сумма отпускного обязательства рассчитывается по группе сотрудников или персонально по каждому из них исходя из количества заработанных неиспользованных дней отпуска на каждую отчетную дату и величины среднего дневного заработка.

Рассмотрим на примере, как рассчитать отпускное обязательство МСФО-методом.

Пример

В структуре ООО «Винзор» 3 подразделения:

- административно-хозяйственное (АХП);

- производственно-техническое (ПТП);

- снабженческо-сбытовое (ССП).

Учетной политикой ООО «Винзор» установлено:

- объем отчислений в резерв по оплате отпусков определяется исходя из зарплатных начислений каждого подразделения (включая страховые взносы);

- начисления вновь принятым и уволившимся в месяце сотрудникам в расчет не включаются;

- каждый отработанный полностью месяц дает право сотруднику на 2,33 дня ежегодного оплачиваемого отпуска;

- сумма отчислений в резерв определяется ежемесячно, что позволяет учесть все зарплатные изменения (увеличение или снижение зарплаты);

- формула для расчета отчислений в резерв по каждому подразделению (ОР):

ОР = (ФОТ + страховые взносы за месяц) / 28 × 2,33.

К примеру, на 31.10.2016 сделаны проводки в бухучете ООО «Винзор», связанные с зарплатными начислениями и отчислениями в отпускной резерв:

|

Дебет |

Кредит |

Сумма, руб. |

Расшифровка проводки |

|

70,69 |

478 956 |

Начислена зарплата сотрудникам АХП |

|

|

70,69 |

1 437 237 |

Начислена зарплата работникам ПТП |

|

|

70,69 |

321 523 |

Начислена зарплата сотрудникам ССП |

|

|

39 856 (478 956 / 28 × 2,33) |

Начислен резерв на оплату отпусков сотрудникам АХП |

||

|

119 599 (1 437 237 / 28 × 2,33) |

Начислен резерв на оплату отпусков работникам ПТП |

||

|

26 755 (321 523 / 28 × 2,33) |

Начислен резерв на оплату отпусков сотрудникам ССП |

Пример расчета отпускного резерва другим способом см. в материале «Отражение резерва на оплату отпусков в бухгалтерском учете».

Можно ли облегчить отпускное резервирование — узнайте из следующего раздела.

Формирование отпускного резерва: можно ли сблизить правила в бухгалтерском и налоговом учете?

Фирма может принять решение создавать отпускной резерв только в бухучете (БУ), поскольку создание аналогичного резерва в налоговом учете (НУ) необязательно. В такой ситуации невозможно избежать разниц по ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина РФ от 19.11.2002 № 114н).

При создании отпускного резерва одновременно в БУ и НУ следует учитывать следующее:

- в БУ законодательно установленные алгоритмы создания отпускного резерва отсутствуют, но в отчетности рассчитанная сумма отпускных обязательств перед работниками должна отражаться в достоверной оценке;

- в НУ регламент создания резерва прописан в ст. 324.1 НК РФ: в учетной политике должны найти отражение следующие аспекты:

- способ резервирования;

- предельная сумма отчислений;

- ежемесячный процент отчислений.

В общем случае, если работник идет в очередной отпуск, а его отпускные уже зарезервированы:

- начисление отпускных происходит за счет резерва (Дт 96 Кт 70);

- признание расходов:

- в БУ расход признается единовременно на всю сумму отпускных;

- в НУ — в тех месяцах, к которым относятся фактические отпускные дни (см. письмо Минфина РФ от 09.01.2014 № 03-03-06/1/42);

- формирование временных разниц — из-за отличий в правилах признания расходов в БУ и НУ образуется отложенный налоговый актив (ОНА) по одноименному счету 09 в сумме 20% от расходуемой суммы резерва.

Кроме того, необходимо отметить, что резерв на оплату отпусков в НУ создается непосредственно под отпуска отчетного года и на конец года он редко имеет остаток. В бухучете отпускной резерв включает все обязательства фирмы перед работниками по заработанным, но не использованным отпускным за весь период их работы в данной фирме.

Данные обстоятельства не позволяют признавать расходы на формирование отпускного резерва в НУ и БУ по тождественным алгоритмам, и обходиться совсем без временных разниц не получится.

Подробности создания налогового резерва на оплату отпусков узнайте из материала «Создание резерва на оплату отпусков в налоговом учете».

Итоги

В бухучете резервы формируются с целью достоверной оценки активов и необходимости представления пользователям реальных отчетных данных об обязательствах фирмы. Методики формирования резервных сумм для целей бухучета законодательно не регламентированы, поэтому разрабатывать их необходимо самостоятельно.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Резерв на оплату отпусков – это оценочное обязательство по оплате предстоящих отпусков.

Резерв на оплату отпусков является источником выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем.

Резерв на оплату отпусков в бухгалтерском учете

Кто обязан создавать резерв отпусков

Все организации, за исключением организаций, которые вправе вести упрощенный бухучет, обязаны создавать в бухучете резерв на оплату отпусков и признавать оценочное обязательство по оплате предстоящих отпусков.

Цель создания резерва по отпускам заключается в том, чтобы показать, что на отчетную дату у организации есть обязательство перед работниками по оплате отпусков.

Как часто создавать резерв по отпускам

Резерв отпусков создается на отчетную дату.

Резерв по отпускам создается:

-

или на последнее число каждого месяца (каждую отчетную дату);

-

или на последнее число каждого квартала;

-

или только на 31 декабря каждого года. Этот вариант могут применять лишь те организации, которые представляют участникам только годовую отчетность.

Выбор даты для расчета резерва закрепляется в учетной политике.

Создание резерва по отпускам в бухгалтерском учете

Отчисления в резерв делаются на последнее число месяца, квартала или года в дебет тех же счетов, на которые начисляется зарплата работникам. Проводка будет такая:

|

Отражение в бухгалтерском учете |

|

|

Дебет счета 20 «Основное производство» (08 «Вложения во внеоборотные активы», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу») — Кредит счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Начислен резерв на оплату отпусков |

Использование резерва по отпускам в бухгалтерском учете

Отпускные и компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы начисляются за счет резерва так:

|

Отражение в бухгалтерском учете |

|

|

Дебет счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» – Кредит счета 70 «Расчеты с персоналом по оплате труда» |

Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва по отпускам |

|

Дебет счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» — Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» |

Начислены страховые взносы на сумму отпускных за счет резерва по отпускам |

Если начисленного резерва не хватает и сальдо на счете 96 стало нулевым, то отпускные и компенсацию за неиспользованный отпуск нужно начислять в дебет счетов учета затрат 20 (08, 23, 26, 44).

Расчет резерва по отпускам

Порядок расчета величины резерва на оплату отпусков нормативно не закреплен.

Каждая организация должна разработать и закрепить его в своей учетной политике.

Можно использовать один из трех самых распространенных способов.

Способ 1.

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка работников.

Способ 2.

При использовании этого способа сначала надо распределить всех работников по группам, в зависимости от того, в дебет какого из счетов бухгалтерского учета начисляется их зарплата.

Например, зарплата работников, непосредственно занятых в производстве продукции, отражается по дебету счета 20 «Основное производство», зарплата административно-управленческого персонала (в том числе директора и бухгалтера) отражается по дебету счета 26 «Общехозяйственные расходы», зарплата менеджеров по продажам отражается по дебету счета 44 «Расходы на продажу».

После этого, отчисления в резерв (кредитовый оборот счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из доли расходов на отпускные работников каждой группы в общей сумме расходов на оплату труда этой группы.

Способ 3.

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Резерв по отпускам и бухгалтерская отчетность

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков в налоговом учете

Налогоплательщик, принявший решение о равномерном учете предстоящих расходов на оплату отпусков работников для целей налогообложения, обязан отразить в учетной политике для целей налогообложения:

-

принятый им способ резервирования;

-

предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет, в котором отражается расчет размера ежемесячных отчислений в резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов с таких расходов.

При этом процент отчислений в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Добавить комментарий