Решение о выплате дивидендов

Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

ФАЙЛЫ

Скачать пустой бланк протокола о выплате дивидендов ООО .docСкачать образец протокола о выплате дивидендов ООО .doc

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Содержание

- Нормы

- Элементы документа

- Какие документы формируются на базе протокола

- Когда у организации есть право выплачивать дивиденды

- Ресурсы

- Когда можно оформлять

- Директору

- Бухгалтеру

- Обязательно ли составлять для распределения прибыли ООО?

- Выводы

- Когда должно быть принято решение о распределении прибыли ООО

- Решение о распределении чистой прибыли ООО: образец

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Шапка

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Ресурсы

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.

Директору

По итогам работы организация получает прибыль. У собственников и руководства есть два пути — реинвестировать деньги в развитие фирмы или распределить их между участниками и акционерами. Распределяемая чистая прибыль — и есть дивиденды. Об этом говорит п.1 ст.43 НК РФ. Дивиденды признаются доходом лица, которому они были выплачены.

Распределяется всегда чистая прибыль, т.е. оставшаяся сумма после уплаты налогов. На общем режиме чистая прибыль формируется после уплаты налога на прибыль. У упрощенцев — после уплаты УСН. У вмененщиков чистая прибыль остается после уплаты вмененного налога.

Считаем прибыль

Прибыль — это разница между доходами компании и всеми ее расходами. Результат вычитания — это финансовый результат, из которого остается только вычленить и уплатить налог. Очищенная сумма и есть чистая прибыль, которой собственники распоряжаются по своему усмотрению.

Выше упоминали два варианта: реинвестирование или выплата дивидендов. Первый путь — это вложение заработанных денег в развитие с целью увеличения прибыли в будущем: покупка нового оборудования, замена старого, проведение исследования и испытаний. Выплата дивидендов в ООО актуальна для привлечения новых инвесторов и акционеров. Обычно организации совмещают оба варианта. Например, 30 % — реинвестирование, 70 % — дивиденды.

Чистая прибыль в бухгалтерской отчетности

При принятии решения о том, как распорядиться чистой прибылью, нужно знать ее размер. Обычно посчитать чистую прибыль «на месте» сложно, гораздо проще посмотреть ее в бухотчетности.

В бухгалтерском балансе чистая прибыль указана в разделе 3 «Капитал и резервы» в строке «Нераспределенная прибыль». Если сумма указана в скобках, то это нераспределенный убыток. В бухбалансе все суммы указаны на конкретную дату. В годовом отчете — это 31 декабря, в квартальных — последний день квартала и так далее. В балансе можно посмотреть прибыль за прошлые периоды при условии, что она не была распределена.

Важнее знать чистую прибыль за конкретный период. Эта информация есть в отчете о финансовых результатах. Размер прибыли указан в одноименной строке «Чистая прибыль или убыток».

Распределять можно только прибыль. Поэтому речь о дивидендах в убыточных компаниях не ведется, пока минус не будет перекрыт плюсом в будущем.

Ошибки при расчете прибыли

При подсчете прибыли сохраняется человеческий фактор. Например, здесь не учли расходы на доставку, там не учли доход от продажи сырья и так далее. Даже маленькая ошибка искажает реальную чистую прибыль.

Законодательство устанавливает, что бухгалтерия и главбух организации должны внести исправления, чтобы значение чистой прибыли соответствовало действительности. После устранения ошибки может быть две ситуации.

- Чистая прибыль была занижена, т.е. после пересчета появилась дополнительная сумма прибыли. В таком случае проблем нет. По решению учредителей ее можно распределить на дивиденды или реинвестировать.

- Чистая прибыль была завышена, дивиденды переплачены. Ситуация решается просто. Переплата снизит чистую прибыль следующего периода. Следовательно, собственники распределят на дивиденды меньшею сумму.

Ошибки в бухучете не являются основанием для невыплаты дивидендов. Но процесс распределения растянется по времени.

Чистые активы

Разница между активами и долгами фирмы — ее чистые активы. В бухбалансе сумма чистых активов компании указана по итоговой строке раздела 3. При расчете по балансу формула выглядит так:

ЧА = (Раздел 1 + Раздел 2) — (Раздел 4 + Раздел 5)

Так как чистые активы — это раздел 3, на их величину непосредственно влияет нераспределенная прибыль. Поэтому прежде чем распределять деньги, узнайте, какое требование законодатель предъявляет к чистым активам.

Сумма чистых активов компании должна быть больше или равна уставному капиталу. Если правило не соблюдается, сократите уставный капитал до чистых активов. В текущих реалиях это вызывает у организаций трудности, потому что минимальный размер УК установлен на уровне 10 000 рублей.

Представим ситуацию, когда чистые активы меньше 10 000 рублей. С одной стороны, нужно уменьшить уставный капитал. А с другой стороны — законодатель не позволяет это сделать, т.к. 10 000 рублей — минимум.

Ничего страшного одномоментно не произойдет. Но при затягивании ситуации могут применить санкции вплоть до ликвидации. Основное правило выплаты дивидендов — выплатить их нельзя, пока не оплачен уставный капитал. У ООО это запрещает ст. 29 Закона Об ООО, а у акционерных компаний — ст.43 Закона об АО. Вот почему необходимо контролировать величину чистых активов.

В порядок выплаты дивидендов законодатель не вникает, оставляя вопрос на решение корпоративного законодательства и устава юрлица. На практике в компании выплачиваются дивиденды по итогам отработанного года после подготовки бухотчетности. В соответствии с Законом об ООО организуют собрание, на котором поднимают ряд вопросов. Вот основные из них:

- утверждение годовой отчетности;

- утверждение размера чистой прибыли;

- решение о распределении прибыли.

Как компания распределит деньги и в какой пропорции, государство не заботит. Но при выплате дивидендов учитывайте особенности налогообложения. ФНС контролирует правильность расчета и уплаты НДФЛ.

Собрание участников и акционеров

Годовое общее собрание — это не просто совещание в кабинете гендиректора. Его результаты нужно документально оформлять. Это важно при проведении аудиторских проверок. Устное решение о распределении дивидендов может привести к проблемам. Обделенное лицо может обратится в суд с заявлением о нарушении его прав при выплате дивидендов. Если документально решение не было зафиксировано, то в суде сослаться на него вы не сможете.

Закон о бухучете устанавливает, что все хозяйственные операции фиксируются в учете на основании первичных документов. Слова о распределении денег — не документ, поэтому бухгалтер не имеет права начислять и выплачивать дивиденды. Для этого нужен оформленное решение общего собрания о выплате дивидендов.

Периодичность выплаты дивидендов

Законодатель разрешает выплачивать дивиденды ежеквартально, раз в полгода или ежегодно. У ООО такое право дает ст.28 Закона об ООО, у АО — ст.43 Закона об АО. Выбор варианта остается за компанией и фиксируется в Уставе, которому она обязана следовать.

Вариант распределения можно изменить. Например, в Уставе сказано о ежегодной выплате, а собственники решили перейти на ежеквартальный вариант. В первую очередь внесите изменения в Устав и только затем переходите к распределению.

Выплатить дивиденды нужно в течение 60 дней после принятия решения о выплате. Пропуск срока — это нарушение прав получателя, который может обратиться в суд для взыскания.

Для удобства при проведении общего собрания рекомендуем фиксировать график платежей. Это позволит понять, как будут проходит выплаты. И в случае пропуска 60-дневного срока подписавшиеся не смогут выдвинуть претензии. Это полезно в малых компаниях, где на собрании физически присутствуют все участники, и каждый из них может подписать график.

Формы выплаты дивидендов

Классический вариант — денежная форма в наличном или безналичном виде. Зафиксируйте способ в протоколе собрания, чтобы не было претензий. Для участников может быть принципиально получить дивиденды наличкой.

Однако выплачивать дивиденды учредителям в 2020 наличкой не так просто. Закон и документы Центробанка, касающиеся кассовых операций, запрещают выплачивать дивиденды за счет наличной выручки в кассе. Сначала нужно снять деньги с расчетного счета, внести их в кассу и только затем выдать получателю.

Второй вариант — неденежная форма, т.е. выдача дивидендов имуществом компании. Это могут быть основные средства, сырье, продукция, ценные бумаги, права требования и так далее. Главное, чтобы эти активы стояли на балансе фирмы.

Это сложный вариант, а с точки зрения налогообложения еще и дорогой. Позиция Минфина и ФНС следующая. Выдача дивидендов имуществом — это реализация, т.к. на возмездной основе происходит передача имущества и смена собственника. О чем говорит ст.39 НК РФ. Первоначальный собственник — компания, а новым становится получатель дивидендов в натуральный форме. А раз это реализация, появляется налогооблагаемая база, так как был получен доход. Упрощенцы с этого дохода заплатят УСН, а компании на ОСНО — налог на прибыль и НДС.

С ЕНВД все еще сложнее. Вмененная система применяется к конкретному виду деятельности. Шанс того, что ваш вид деятельности по вмененке связан с выдачей дивидендов в натуральной форме собственнику, невелик. Поэтому такая операция попадет под УСН. Но если у вас нет разрешения на применение УСН, то выдача дивидендов будет проходить под ОСНО, а значит возникнет налог на прибыль и НДС к уплате.

Вопрос выдачи «натуральных» дивидендов очень сложен. Проконсультируйтесь с бухгалтерами и аудиторами. Взвесьте необходимость такого действия.

Распределение чистой прибыли прошлых лет и выплата дивидендов из нее

Распределить можно всю чистую прибыль. Для этого достаточно решения собственников и соблюдения условия по чистым активам. В каком периоде она была получена не имеет значения.

Главное отметить этот момент в протоколе общего собрания. Можно использовать следующие формулировки: «по итогам отчетного периода за 2019 год чистая прибыль составила Х рублей. По состоянию на 31 декабря 2019 года имеется нераспределенная прибыль прошлых лет в размере Х рублей». Далее принимается решение о ее распределении. Указывается конкретная сумма к распределению и ее доля в совокупной прибыли.

Бухгалтеру

Задача бухгалтера — правильно оформлять и вести учет выплаты и начисления дивидендов ООО на УСН, ЕНВД и ОСНО. В первую очередь начисляем дивиденды, т.е. фиксируем задолженность компании перед получателями выплат. Оформляем это следующими проводками.

Дт84 Кт75.2 — начислены дивиденды

Увеличение счета 75 по кредиту формирует кредиторскую задолженность. Оборот по дебету 84 уменьшает чистую нераспределенную прибыль, которую до этого начислили проводкой:

Дт99 Кт84 — списана чистая прибыль отчетного года (эта операция еще называется реформация баланса)

Помним, что нераспределенная прибыль указана в Разделе 3 бухгалтерского баланса.

Классический вариант выплаты дивидендов для бухгалтера

Выше писали, классический вариант — выплата дивидендов деньгами. Неважно, наличными или безналичными. Хотя тонкости наличной выплаты описаны ранее. На выплату дивидендов начисляется налог — НДФЛ. Отразите это следующей проводкой:

Дт75.2 Кт68.НДФЛ — удержан НДФЛ 13 % с дивидендов

Ставка НДФЛ при выплате дивидендов в 2020, полученных от отечественных компаний, равна 13 %. Об этом говорит статья 224 НК РФ. Проводка как раз и показывает, что компания уменьшила задолженность по дивидендам на подоходный налог.

На счете 75.2 остается 87 % дивидендов. Остаток нужно выплатить акционерам и собственникам. Для этого оформляется следующая проводка:

Дт75.2 Кт50/51 — выплачены дивиденды

Движение по дебету 75.2 показывает, что задолженность по выплате погашена. Значит снизилась кредиторка. Счет по кредиту указывает на источник выплаты. 50 — касса организации, 51 — расчетный счет.

Перед собственниками обязательства выполнены. Осталось только исполнить их перед государством — уплатить удержанный налог. Для этого строим проводку:

Дт68.НДФЛ Кт51 — НДФЛ перечислен в бюджет

По итогам года не забудьте подать справку 2-НДФЛ, где будут указаны суммы выплаченных дивидендов и удержанных налогов. Срок для справки за 2019 года — 2 марта 2020.

Такие нехитрые проводки делает бухгалтер при начислении и выплате дивидендов классическим способом. Разберемся с более сложным вариантом.

Выплата дивидендов имуществом компании со стороны бухгалтера

Ранее этот вариант разбирали с точки зрения директора. При выплате дивидендов имуществом возникает реализация и, следовательно, обязанность уплатить налоги помимо НДФЛ. К тому же передача имущества обязывает использовать счет 91, т.к. происходит выбытие актива. Начисляем дивиденды обычной проводкой:

Дт84 Кт75.2 — начислены дивиденды

Далее указываем, что погашение задолженности перед собственниками произошло за счет передачи им имущества фирмы. Строим проводку:

Дт75.2 Кт91.1 — реализация имущества собственнику или акционеру

Здесь есть важный момент. Если компания работает на ОСНО или ЕНВД, то возникает НДС. Значит сумму по счету 91.1 будет включать НДС. Поэтому его плательщики делают следующую проводку:

Дт91.2 Кт68.НДС — отражен НДС по реализации (актуально только для ОСНО и ЕНВД)

Если вы не читали часть для директора, возникнет вопрос, а почему НДС возникает и на ЕНВД. Вмененная система применяется на конкретный вид деятельности. Вероятно, этот вид никак не будет связан с выплатой дивидендов имуществом компании. Поэтому такая операция сразу оказывается на ОСНО.

Далее списываем стоимость реализованных материалов или основных фондов в прочие расходы. Тут возникает проводка:

Дт91.2 Кт01/10 — списана балансовая стоимость материалов или остаточная стоимость фондов

Счет 01 используем при передаче основных средств, а счет 10 — при передаче материалов. Передать можно любое имущество, стоящее на балансе, поэтому список счетов по кредиту не ограничен. Это может быть и дебиторка, и НМА и так далее.

Счет 91 используется при передаче имущества, которое не предназначено для реализации. То есть это сырье, оборудование и так далее. При передаче готовой продукции или товаров вместо счета 91 используем счет 90. Строим проводку:

Дт75.2 Кт90.1 — зафиксирована стоимость товаров и готовой продукции с НДС

Далее отражаем начисленный НДС по реализации такой проводкой:

Дт90.3 Кт68.НДС — начислена сумма НДС

Как и в первом случае, НДС возникает только при общей системе. На вмененке НДС появляется в зависимости о того, что передает фирма. Например, передача розничных товаров под НДС не попадет, так как такой вид деятельности есть на ЕНВД.

Далее возникает стандартная для реализации проводка:

Дт90.2 Кт41/43 — списана себестоимость реализованных товаров

У компании сохраняется обязанность по удержанию НДФЛ с дивидендов, т.к. фирма — налоговый агент. Возникает трудность. Деньги не выплачивались, а удержать 13 %, например, станка или здания невозможно. К тому же акционеры или сотрудники редко являются сотрудниками фирмы, а значит удержать дополнительный НДФЛ с их следующей зарплаты нельзя.

В таком случае не удерживайте налог на выплату дивидендов. В течение месяца уведомьте налоговую о том, что не смогли удержать подоходный налог. Сообщите это в две ИФНС: по месту регистрации получателя дивидендов и в ту, в которой стоите на учете. Форма уведомления — справка 2-НДФЛ с признаком 2.

Взносы по дивидендам в ПФР, ОМС и ФСС

Взносы с дивидендов во внебюджетные фонды не перечисляются. Законодатель четко установил виды доходов, с которых уплачиваются взносы:

- по трудовым отношениям;

- по договорам ГПХ, подряда, оказания услуг.

Например, зарплата — это доход в результате трудовых отношений. Поэтому с нее компания уплачивает взносы. Бухгалтер должен уметь четко классифицировать все виды доходов.

Дивиденды никак не связаны с трудовыми отношениями. Нельзя их отнести и к оказанию услуг, подряду и так далее. Выплата дивидендов — это распределение прибыли, часть которой акционер или собственник получить вне зависимости от своих трудовых результатов. Он может вообще не работать в компании. И даже если участвует в распределении прибыли сотрудник, а чаще всего это топ-менеджеры, с его зарплаты взносы уплачиваются, а с дивидендов — нет. Он получает деньги не за свои результаты, а за результаты работы всей компании, так как прибыль была в распоряжении фирмы, и она результат работы все организации.

Выплачивать дивиденды можно учредителям и акционерам. Порядок начисления, отражения в бухучете и уплаты налогов не изменяются.

Сколько налогов нужно уплатить, чтобы получить чистую прибыль

Налоги на выплату дивидендов зависят от режима налогообложения. У общего режима ставка налога 20% от общей суммы прибыли. У упрощенцев ставка меньше и зависит от базы. Выплата дивидендов на УСН «Доходы минус расходы» облагается по ставке 15 %, только «Доходы» — всего 6 %. То есть, цена распределения прибыли на УСН меньше, так как ставка налога к уплате ниже. При выплате дивидендов при УСН нужно отдать бюджету 6 % или 15 %, а при ОСНО — все 20 %.

На ЕНВД такой расчет сделать сложнее. Налог уплачивается с вмененного дохода, каков будет чистый финансовый результат зависит от конкретного вида деятельности и условий работы.

Выгоднее выплачивать дивиденды в ООО на УСН или ЕНВД. Но помните, что в отличие от ОСНО, эти режимы имеют ограничения. Например, у УСН есть лимит по годовой выручки — 150 млн рублей. Соответственно ограничен и размер чистой прибыли к распределению, так как прибыль не может быть больше выручки.

Быть учредителями и акционерами могут не только физические лица. Пакет акций или долю в компании может иметь ООО. Порядок выплаты дивидендов юридическому лицу отличается только налогообложением. Выплаченная сумма — это доход юрлица, который облагается налогом. Для упрощенцев этот доход подпадает под УСН 6 % или 15 %, а на ОСНО — под налог на прибыль 20 %.

Законодатель разрешает выплачивать дивиденды ежеквартально, по полугодиям и по результатам года. С последним вариантом проблем меньше всего, но собственник может захотеть получать дивиденды ежеквартально. Тогда бухгалтер должен предупредить его о возникающих рисках.

Во-первых, ежеквартальное распределение нужно зафиксировать в уставе компании. К тому же ежеквартально нужно будет проводить общее собрание, протоколировать и фиксировать его результаты на бумаге.

Во-вторых, возникает сложность с уплатой налогов. Рассмотрим идеальную ситуацию. Распределение дивидендов ежеквартальное. В каждом квартале компания получает чистую прибыль и распределяет ее. Все идеально, и никаких сложностей нет.

Проблемы возникают, если по итогам года неожиданно появился убыток. Выплаты дивидендов за прошлые 3 квартала налоговая переквалифицирует. И это будут уже не дивиденды, а выплаты за счет средств из прибыли. Возникает обязанность не только уплатить НДФЛ, но и уплатить взносы во внебюджетные фонды — ОМС, ПФР, ФСС. Логика проста. Дивиденды можно платить только из чистой прибыли, а раз по итогам года убыток, значит базы для распределения не было.

Второй пункт особенно важно донести до собственников, чтобы они понимали необходимость контролировать прибыль и выводить ее в «плюс» по итогам года. Иначе возникнет дополнительная нагрузка на компанию.

Пропорциональное распределение дивидендов

Чистая прибыль — собственность компании и акционеров. Поэтому распределить они могут ее по своему желанию. И совсем не обязательно делить ее пропорционально. Но дивидендам признается только та сумма, которая пропорциональна доле собственника.

Например, у компании 4 собственника, чистая прибыль 100 000 рублей. Если они разделят ее по 25 000 рублей каждому, то возникает обязанность уплатить НДФЛ. Взносы в фонды не платятся. Все 25 000 рублей у каждого лица будут признаны дивидендами.

Второй вариант — непропорциональное распределение. Доли у владельцев равные — по 25 %. Но распределение иное. Собственники №1 и №2 получили по 40 000 рублей, №3 и №4 — по 10 000 рублей. У первых двух собственников сумма свыше 25 000 рублей, будет признана доходом за счет прибыли. С этих 15 000 нужно удержать НДФЛ и заплатить взносы в ПФР, ОМС и ФСС.

То есть, если собственник или акционер получает сумму большую, чем ему полагается его долей, это признается доходом из средств прибыли.

Любое коммерческое предприятие создается для получения дохода своими владельцами.

Любое коммерческое предприятие создается для получения дохода своими владельцами.

Но для получения прибыли требуется надлежащее оформление протокола о выплате причитающихся сумм участникам общества в соответствии с нормами закона.

Обязательно ли составлять для распределения прибыли ООО?

Создатели предприятия получают дивиденды из чистой прибыли (после уплаты всех налогов и взносов в фонды).

Чистая прибыль распределяется по результатам составленной бухгалтерской отчетности на общем собрании акционеров, итогом заседания которых является протокол.

Процесс выплаты дивидендов осуществляется в соответствии с законодательными документами:

- закон №208-ФЗ от 26.12.1995 г. и №14-ФЗ от 08.02.1998 г. регламентируют подготовку и подписание протокола собрания;

- Федеральный закон №14-ФЗ определяет периодичность выплат: раз в квартал, полугодие, год;

- Налоговый кодекс определяет обязанность фирм самостоятельно подсчитывать суммы налога и перечислять их в бюджет;

- письма Министерства финансов указывают срок перечисления налогов.

Какими налогами облагаются дивиденды?

Также регламент распределение чистой прибыли должен обозначаться в Уставе фирмы.

Статья 43 п.1 Налогового кодекса определяет пропорциональное распределение дивидендов между участниками предприятия в зависимости от их вклада в уставной капитал.

Как составить правильно?

Документ состоит из нескольких обязательных блоков:

- Шапка — верхняя часть документа содержит полное название компании, в которой собираются акционеры, номер, место составления протокола прописывается слева, справа — дата.

- Вводная часть — указывается время начала и окончания заседания, место проведения, количество присутствующих человек, все ли из них являются полноправными участниками.

- Перечисление участников — записывается подробная информация о каждом акционере: имя, фамилия и отчество полностью, реквизиты паспорта, место регистрации, доля уставного капитала.

- Повестка дня, предложение, постановление — данные в этих пунктах могут повторяться, но они должны быть достоверными. Предложение могут поступать от одного или нескольких участников, где прописывается от кого именно поступило предложение (ФИО) и текст самого высказывания. Они, как правило, состоят минимум из 2-х пунктов: в первом фиксируется распределение прибыли между владельцами долей, во втором — способ выплаты дивидендов и срок их перечисления.

Особенность предложения заключается в перечислении количества участников, высказавшихся «за», «против» и воздержавшихся, после каждого из высказываний.

Итоговое решение собрания, которое является ключевым, принимается только при единодушном согласии присутствовавших акционеров, подтверждающих свое согласие подписью в конце протокола.

Достоверность подписанного документа фиксируется разными способами – видеозапись, показания свидетелей участников или иных лиц.

Обязанность заверения документа у нотариуса в законодательстве не обозначена. Но если подобная норма прописана в Уставе, то соблюдать ее нужно неукоснительно.

Если у ООО один учредитель, то он принимает единоличное решение о дивидендах.

Скачать образец

Образец протокола общего собрания о выплате дивидендов учредителям – word.

Выводы

После оформления должным образом протокола, он наделяется юридической силой и служит основой для составления соответствующего приказа о выплате дивидендов учредителям.

Если в обозначенный срок прибыль участникам не перечисляется, то они могут направить обращение в организацию для напоминания и требования выплаты прибыли. Если же и тогда дивиденды не выплачиваются, то собственники вправе направить ходатайство в суд.

Следует взять на заметку момент, когда выплата дивидендов осуществлялась ежеквартально, а по итогам года выяснилось, что чистая прибыль отсутствует.

В этом случае ранее выплаченные средства будут безвозмездно переданы собственникам фирмы, а налоговая инспекция насчитает пени за несвоевременную оплату НДФЛ.

Если за прошлые года прибыль осталась нераспределенной, то возможность ее получения не исключается:

- Российское законодательство не устанавливает подобных запретов, для получения прибыли необходимо опираться на общие нормы;

- нераспределенный доход является частью капитала фирмы, находящийся в ее распоряжении.

Дивиденды выплачивают при отсутствии ограничений у компании:

- существует угроза банкротства;

- взносы в уставной капитал внесены не полностью;

- стоимость доли вышедшего участника не выплачена;

- выплата дивидендов поспособствует уменьшению активов общества.

Если распределять прибыль индивидуального предпринимателя, то следует понимать, что прибылью является весь доход налогоплательщика, остающийся после выплаты налогов и иных обязательных платежей.

Закон допускает предпринимателю распорядиться своим доходом по личному усмотрению. Сам себе бизнесмен дивиденды не платит.

Решение о распределении прибыли ООО может быть принято, только если финансовое состояние общества стабильно. Поэтому законодательно установлены ограничения, при которых участники не вправе распределять чистую прибыль на дивиденды. Это (п. 1 ст. 29 Закона от 08.02.1998 N 14-ФЗ):

- неполная оплата уставного капитала общества;

- невыплата (неполная выплата) действительной стоимости доли или части доли участнику общества, который вышел из ООО;

- наличие признаков банкротства у общества или высокая вероятность появления таких признаков после выплаты дивидендов;

- стоимость чистых активов общества, меньшая, чем сумма уставного капитала и резервного фонда (или реальная угроза того, что стоимость чистых активов станет меньше указанной суммы после принятия решения о выплате дивидендов).

Если перечисленные обстоятельства для вашей организации неактуальны, значит, препятствий для принятия решения о распределении прибыли у ваших участников нет.

Когда должно быть принято решение о распределении прибыли ООО

По окончании года решение участников ООО о распределении прибыли может быть принято (ст. 34, п. 1 ст. 35 Закона от 08.02.1998 N 14-ФЗ):

- или на очередном общем собрании, которое проводится не реже чем раз в год в период с 1 марта по 30 апреля;

- или на внеочередном собрании, которое можно созвать в любое время.

Но вообще, участники ООО могут распределять чистую прибыль не только раз в год, но и раз в полгода или даже раз в квартал (п. 1 ст. 28 Закона от 08.02.1998 N 14-ФЗ). И может получиться так, что сумма выплаченных промежуточных дивидендов превысит сумму полученной обществом прибыли по итогам года. Это приведет к тому, что для целей налогообложения сумма превышения превратится в иной «недивидендный доход» участников (п. 1 ст. 43 НК РФ), а значит, может измениться и порядок ее налогообложения.

Решение о распределении чистой прибыли ООО: образец

Решение о распределении прибыли принимает общее собрание участников: большинством голосов от общего числа голосов участников, если большее число голосов для принятия таких решений не предусмотрено уставом общества (пп. 7 п. 2 ст. 33 Закона от 08.02.1998 N 14-ФЗ). При этом решение оформляется протоколом общего собрания.

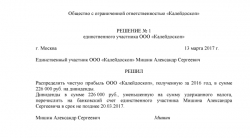

Или же решение о распределение прибыли принимает единственный участник ООО. А оформлено оно может быть так:

Добавить комментарий