Реорганизация выделение

Реорганизация в форме выделения — уникальный инструмент. Его «соль» кроется в особенностях правопреемства.

Во-первых, по общему правилу, выделенное юридическое лицо не является правопреемником реорганизуемого по налоговым обязательствам.

Во-вторых, не возникает универсального правопреемства по гражданским требованиям, то есть переход всех прав и всех обязанностей от старой компании к новой не происходит. Решение, что передать, а что оставить принимают участники реорганизуемого юридического лица.

Обе особенности позволяют использовать «выделение» для обособления активов бизнеса, посредством передачи новому субъекту.

Кроме того, выделение позволяет разделить профильные и вспомогательные направления в бизнесе по разным юридическим лицам. Это защищает в будущем самостоятельные бизнес-направления от рисков друг друга.

В результате реорганизации создается новое юридическое лицо, которое может применять любую систему налогообложения, в том числе УСН. А значит имеется возможность уплачивать налог с доходов по пониженной ставке.

Полагаем, никого не удивит, что наличие таких приятных бонусов вызывало пристальный интерес контролирующих органов к процедурам выделения. С 2020 года налоговые последствия при реорганизации изменились, а значит и претензий будет меньше.

Содержание

- Восстановление НДС

- Когда пригодится реорганизация в форме выделения

- Налоговые риски

- Солидарная ответственность «новой» компании

- Типичные ошибки реорганизации

- Понятие реорганизации, виды реорганизации

- Оценка активов и пассивов при реорганизации

- Бухгалтерский учет при составлении заключительной бухгалтерской отчетности

- Реорганизация в форме преобразования

- Реорганизация в форме слияния и присоединения

- Реорганизация в форме выделения

- Реорганизация в форме разделения

- Законодательные акты по теме

- Типичные ошибки при реорганизации

- Ответы на распространенные вопросы

- Когда нужна?

- Пошаговая инструкция процедуры

- Подготовительный этап

- Регистрационные действия

- Разделительный баланс

- Кадровые проблемы

- Реорганизация ООО в форме выделения, что это такое?

- Какой порядок реорганизации путем выделения ООО?

- Изменение состава участников ООО при выделении компании

- Выделение ООО из ООО с одним учредителем в 2020 году

- Образец решения о реорганизации в форме выделения

- Как происходит выделение нового юридического лица из ООО?

- Уведомление кредиторов о реорганизации в форме выделения

- Передача имущества при выделении юридического лица?

- Пошаговая инструкция реорганизации ООО в форме выделения в 2020 году

- Сроки реорганизации юридического лица в форме выделения

- Восстановление НДС при реорганизации в форме выделения

- Плюсы и минусы реорганизация в форме выделения

- Протокол о реорганизации ООО в форме выделения: образец

Восстановление НДС

Традиционные претензии налоговых органов к выделению, — это восстановление НДС. Возникают они, как правило, в случае «изъятия» недвижимого имущества у реорганизуемой компании после предоставления ей вычетов по производственным затратам на строительство и последующей передачи такой недвижимости правопреемнику, применяющему УСН.

Суть претензий заключается в том, что вычет прежний владелец получил, а объект в НДС-ной деятельности использовать не стал, а значит с реализации налог не заплатит. (См. письмо Минфин РФ от 30 июля 2010 г. № 03-07-11/323, а также письмо ФНС России от 14 марта 2012 г. № ЕД-4-3/4270@).

С 2020 года Налоговый кодекс поставил точку в спорах по поводу судьбы НДС: если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости. (См. п. 3.1 ст. 170 НК РФ).

Несмотря на то, что ранее обязанности не было и при реорганизации не возникало никаких налоговых последствий, восстановление НДС пропорционально остаточной стоимости, да ещё и по ставке 18 %, действовавшей ранее, — это в большинстве случаев меньше, чем уплата НДС с рыночной стоимости, по актуальной ставке 20 %.

Когда пригодится реорганизация в форме выделения

Изменения налогового кодекса в части восстановления НДС — вполне понятная и нормальная реакция законодателя на злоупотребления со стороны налогоплательщиков. Очевидно, что процедура реорганизации в форме выделения не задумывалась как способ получить вычеты из бюджета, а затем перевести объект на спецрежим. Цели и задачи у выделения иные.

1) Обособление непрофильных активов

Данный вопрос особенно актуален для бизнеса с историей. Как правило, за долгое время существования, в компании, как на балконе у среднестатистического россиянина, скапливаются разные и «очень нужные» активы. Что-то отдали за долги, что-то купили, потому что предложили хорошую цену, а что-то просто перестали использовать.

С одной стороны, в накопление активов ничего плохого нет. С другой стороны, сосредоточение всех активов на основном операционном звене снижает прозрачность финансовых потоков.

Очевидный выход в данной ситуации — передать непрофильные активы другому лицу, хранителю. Сделать это конечно можно через продажу, однако встаёт вопрос цены. Продажа по заниженной стоимости безусловно приведёт к претензиям со стороны налоговых органов. Рыночная цена вызывает значительные налоговые последствия, что особенно неприятно ввиду по сути перекладывания объекта в другой карман. Кроме того, для расчётов хранитель должен где-то взять средства.

Легальным решением описанных проблем является реорганизация в форме выделения. В ходе неё непрофильные активы могут быть переданы новому хранителю как правопреемнику действующей компании. Налоговые последствия возникают лишь при переходе правопреемника на УСН, что как мы указали выше, в любом случае приятней, чем уплата НДС с рыночной цены сделки.

2) Обособление дополнительного направления деятельности

Второй сценарий для использования выделения — это обособление одного из направлений деятельности. Представим, что в торговой компании складывается небольшое производство. Поначалу продажи идут через один канал, затем, с ростом и развитием производственного направления, продажи разделяются, как в части персонала, так и в части клиентов.

Учитывая различность бизнесов, транслировать на одно направление риски другого — неправильно. Соответственно встаёт вопрос об их разделении.

Реорганизация в данном случае позволяет юридически перенести в новую компанию: оборудование, персонал, права и обязанности по контрактам с контрагентами.

Безусловно, всё это можно выполнить посредством иных инструментов: оборудование может быть продано, персонал уволен и принят в новую компанию, а отношения с контрагентами переведены по цессии.

Тем не менее, применение альтернативных инструментов имеет свои нюансы. О передаче активов мы говорили выше. Перевод в порядке увольнения ведёт к возникновению обязанности выплатит компенсацию за неиспользованный отпуск, чего не происходит при переводе сотрудников в ходе реорганизации.В соответствии со ст. 75 ТК РФ реорганизация не является основанием для прекращения трудовых отношений. Соответственно заключенный трудовой договор формально продолжает своё действие, а значит выплачивать компенсации за неиспользованный отпуск не нужно. Цессия по договорам с контрагентами, предполагает взаиморасчёты по уступленным правам и обязательствам между старой и новой компанией.

3) Разделение бизнеса между партнерами

Мотивом по разделению бизнеса из прошло примера вполне может быть иное обстоятельство, нежели диверсификация рисков. Например, его (разделение) может спровоцировать желание предотвратить корпоративный конфликт.

Представим, что в торговой организации с дополнительным направлением два собственника. Начинали вместе, но с течением времени разделились по направлениям. При этом разные направления генерируют разное количество прибыли, однако собственники делят условно поровну. В такой ситуации риски возникновения корпоративного спора велики.

По аналогии с вышеописанным примером, общий бизнес, путём реорганизации в форме выделения, делится на два. В ходе реорганизации перераспределяется персонал, оборудование, права и обязанности.

При всех вышеописанных плюсах, у реорганизации есть и минусы:

-

это срок. Процедура выделения на практике выполняется в течение 4 — 5 месяце.

-

любая реорганизационная процедура является основанием для проведения выездной налоговой проверки. (См. п. 11 ст. 89 НК РФ).

-

кредиторы получают право досрочно требовать исполнения обязательств от реорганизуемой компании. (См. ст. 60 ГК РФ).

Налоговые риски

Выше мы отмечали, что изменения в налоговый кодекс снимают вопрос по претензиям контролирующих органов в части НДС. Несмотря на это, факт отсутствия иных налоговых последствий (налога на прибыль), а также возможность передать актив субъекту на спец режиме может быть предметом интереса налоговых органов. Возможные претензии ИФНС в данном случае могут быть связаны с искусственным дроблением бизнеса в целях неправомерного применения специальных налоговых режимов и получения необоснованной налоговой выгоды.

Например, в деле А05-9428/2016, в ходе реорганизации в форме выделения состоялась передача активов субъекту на УСН. После передачи, организация взяла выделенные активы в аренду. При этом в результате построения отношений подобным образом происходит явное ухудшение экономических показателей бывшего собственника-налогоплательщика:

-

сумма арендной платы многократно превышает амортизационные отчисления;

-

все расходы по содержанию имущества при этом несет по-прежнему налогоплательщик как арендатор;

-

денежные средства в виде завышенной арендной платы, перечисленные арендодателю, затем вновь перечисляются налогоплательщику (арендатору) или иным взаимозависимым компаниям в виде займов.

В данном деле суд решил, что единственной целью выделения было завышение расходов прежнего собственника в виде арендных платежей. Фактические бизнес-процессы при этом не изменились, компания продолжала пользоваться «своим» имуществом.

Солидарная ответственность «новой» компании

Общее правило устанавливает, что выделенное юридическое лицо не отвечает по обязательствам (в том числе налоговым) компании-предшественника. Однако при выполнении определённых условий между новой и старой организациями возникает солидарная ответственность.Солидарная ответственность — это обязанность нескольких должников удовлетворить требование кредитора. При этом кредитор вправе требовать полного удовлетворения как от всех должников, так и от кого-то одного.

В части налоговых обязательств это: отсутствие возможности заплатить налоги и направленность реорганизации на уклонение от их уплаты. В части гражданско-правовой ответственности: передаточный акт не позволяет определить правопреемника по обязательству либо активы и обязательства распределены несправедливо.

Важно, что для привлечения лица в качестве солидарного должника необходимо обратиться в суд, а значит налоговый орган или иной кредитор должен доказать наличие обозначенных условий.

Налоговые обязательства

Отсутствие возможности заплатить налоги доказывается достаточно просто. В ходе мероприятий по взысканию налоговой задолженности с основного должника, инспекция выявляет «0» на расчётном счёте. После этого выносит постановление о взыскании задолженности за счёт имущества, которое отправляется к судебным приставам исполнителям. Последние в свою очередь устанавливают факт отсутствия у должника имущества, в связи с чем исполнительное производство оканчивается.

Следующая задача — доказать, что реорганизация была направлена на уклонение от уплаты налогов. Для этого инспекция, в частности, может ссылаться на факты выполнения налогоплательщиком действий, направленных на сокрытие денежных средств, за счёт которых можно было погасить долг перед бюджетом. Например, если налогоплательщик, при наличии картотеки на банковском счёте, просит клиентов платить напрямую его контрагентам (См. дело № А27-23391/2014) или в ходе реорганизации все ликвидные активы были переданы правопреемнику.

Важно, что правопреемник может быть привлечен только к оплате налоговых долгов за три года, предшествовавших выделению. Через три года после окончания выделения можно спать спокойно.

Требования прочих кредиторов

Привлечение выделенной компаний к солидарной ответственности по гражданским делам, зависит от наличия одного из двух вышеназванных условий. При этом, на практике решение вопроса имеет массу особенностей. Вот некоторые выводы из судебной практики:

(1) В части недобросовестного распределения.

(а) для определения добросовестности распределения активов суды назначают экспертизу, в ходе которой должна быть дана оценка не только формальному разделению активов и пассивов исходя из данных бухгалтерского баланса и передаточного акта. Данных документов недостаточно. Эксперты должны дать оценку финансовому состоянию юр. лиц, участвовавших в реорганизации, в том числе и на основании оборотно-сальдовых ведомостей, регистров бухгалтерского учёта, договоров с контрагентами и прочих документов; (См. дело № А40-101831/2014).

(б) суд исследует, что за активы передавались в ходе реорганизации. Важно, что наличие формальной возможности удовлетворить требования кредиторов, не освобождает от привлечения к солидарной ответственности.См. дело № А53-14577/2017. Иными словами, передать на новую компанию все реально ценные активы и оставить на реорганизуемом юр. лице неликвидный балласт — не получится. Вернее, сделать так конечно же можно, но сохранить актив это не поможет;

(в) если реорганизованное юр. лицо продолжает деятельность, исполняет (хотя бы частично) свои обязательства перед кредиторами, а передаточный акт распределил активы и обязательства добросовестно и справедливо, суд отказывает в удовлетворении требований о привлечении правопреемника к солидарной ответственности. (См. дело № А32-15413/2017).

Важно подходить к данной особенности разумно, то есть исполнение обязательства должно быть адекватным. Очевидно, что перечисление кредитору 100 рублей раз в месяц картину не изменит.

(2) С невозможностью определения правопреемника по передаточному акту, в целом, всё понятно: если обязательство в акте не фигурирует — отвечают оба. Однако, нюансы есть и в этой части.

Во-первых, к подготовке передаточного акта необходимо подойти скрупулёзно. Так, например, желательно поименовать контрагентов и сделать отсылку на конкретные обязательства, в том числе указать реквизиты договоров и сальдо на период составления акта.

На практике часто встречаются обобщения, например: «…то, что не указано в акте остаётся за реорганизуемым юридическим лицом…». В целом, такое указание допустимо, хотя бы потому что в соответствии с частью 1 ст. 59 ГК РФ передаточный акт должен устанавливать порядок определения правопреемства на случай возникновения, изменения или прекращения обязательств реорганизуемого юридического лица, которые могут произойти после даты утверждения передаточного акта.

Во-вторых, особняком стоят ситуации, касающиеся обязательств, возникших после реорганизации. В этом случае необходимо проанализировать сущность отношений должника и кредитора.

Так, исполнение обязательств, возникших после реорганизации, но вытекающих из отношений, сложившихся до её начала, могут быть возложены на выделенную (новую) компанию, в случае несправедливого распределения активов и пассивов. Пример такой ситуации — взыскание неустойки по кредитному договору. (См. дело № А44-7435/2014).

С другой стороны, после окончания процедуры выделения и подписания передаточного акта реорганизуемая компания продолжает свою деятельность, в ходе которой самостоятельно принимает решения и вступает в новые отношения с третьими лицами. Соответственно, выделенная компания не может быть правопреемником по обязательствам, возникшим после реорганизации. (См. дело № А40-230290/2017).

В завершение дадим главный совет — не злоупотребляйте. Он касается как применения инструмента в целом, так и использования его отдельных особенностей. Реорганизацию в форме выделения придумали не для оптимизации налогов, и уж тем более это не способ «простить всем, кому должен». В первую очередь — это возможность оптимизировать бизнес, решить предпринимательские задачи.

Типичные ошибки реорганизации

которые позволят налоговому органу или иному кредитору усомниться в искренности намерений:

-

у реорганизуемых компаний отсутствует понятная деловая цель, они сдают все имущество в аренду «обратно»;

-

резкое увеличение расходов старой компании на аренду имущества у своего же правопреемника;

-

реорганизация проведена перед банкротством;

-

иные факты, в основе которых отсутствует прозрачная житейская логика.

Реорганизация ООО – прекращение юрлица, способствующее появлению отношений правопреемства юрлиц и в итоге приводящее к созданию в одно и то же время и/или завершению деятельности одного либо нескольких организаций. В статье расскажем про бухгалтерский учет при реорганизации, ответим на распространенные вопросы.

Понятие реорганизации, виды реорганизации

Различают виды реорганизации:

- слияние (создание одного ООО, прекращение нескольких ООО);

- преобразование (создание и завершение работы одного ООО);

- выделение (создание одного и нескольких ООО);

- присоединение (завершение деятельности одного и нескольких ООО);

- разделение (создание нескольких ООО и закрытие одного ООО).

Реорганизация в форме выделения и разделения предполагает наличие в задокументированном виде решения юрлиц-учредителей или уполномоченного органа юрлица (полномочия подтверждаются в учредительной документации); иногда – судебного решения или заключения госструктур. При реорганизации в форме преобразования, присоединения или слияния нужно получить одобрение гос. органов, имеющих полномочия, в утвержденных законом случаях.

При слиянии, выделении, разделении, преобразовании процесс реорганизации признается оконченным с даты гос. регистрации новых юрлиц; а при присоединении – со дня добавления записи в ЕГРЮЛ об окончании работы присоединенного ООО. В обоих случаях, за день до проведения записей оформляется заключительная бух. отчетность. Читайте также статью: → «Способы и формы реорганизации некоммерческих организаций».

При преобразовании, присоединении или слиянии права и обязанности реорганизованных ООО передаются к недавно созданному юрлицу по передаточному акту. При разделении (между возникшими ООО) и выделении (между выделившимися и реорганизованными ООО) – по разделительному балансу. В обоих случаях сперва проводятся инвентаризационные мероприятия в отношении имущества и фискальных обязанностей ООО, подлежащих реорганизации.

Если ЗАО преобразуется в АО, изменяется вид унитарного предприятия, или же оно передается новому владельцу, это не будет признано реорганизацией.

Оценка активов и пассивов при реорганизации

Стоимость имущества, записанная в разделительном балансе или передаточном акте, обязана сходиться с той, что числится в описи или расшифровке к ним. Оценка имущества передающей и принимающей стороны проводится:

- по остаточной стоимости,

- по нынешней стоимости на рынке,

- по фактической себестоимости МПЗ,

- по первоначальной стоимости денежных инвестиций,

- иным методом.

Передача имущества по правилам универсального правопреемства не принимается за его реализацию или за безвозмездную передачу при ведении бухучета (проводки не делаются). Обязательства реорганизуемого ООО показываются в сумме, отразившей в бухучете задолженность по Кредиту (в т.ч. возмещаемых заемщикам убытков).

Бухучет обязан содержать оформление по отдельности:

- промежуточной (оформляемой между днем отчуждения имущества и обязанностей реорганизуемого ООО и днем составления записей в ЕГРЮЛ) и

- заключительной отчетности (с закрытием счетов учета убытков и прибыли, отражением распределения чистой прибыли на осуществление задач, утвержденных учредителями в соглашении).

Если в период написания промежуточной отчетности поменялась стоимость сдаваемого имущества, это нужно указать в пояснительной бумаге к отчету или в оформить уточнение к разделительному балансу или передаточному акту, так как сведения, содержащиеся в них станут основанием для внесения данных об имуществе, обязанностях и прочих показателях во вступительный бух. отчет только что созданного юрлица (также будет рассмотрен заключительный бух. отчет). Читайте также статью: → «».

Затраты на осуществление процедуры реорганизации признаются бухгалтерами юрлиц-участников как внереализационные расходы за период, в котором она имела место, и отражаются в бухучете того ООО, кто понес затраты. Отчет о прибыли и убытках этой организации описываются отдельной строкой, обособленно. Сюда следует отнести:

- оплату гос. услуг (2 000 рублей),

- затраты на внесение изменений в учредительные документы,

- регистрацию акций,

- консультации юриста и т.д.

Начисление амортизации по ОС, вложениям в мат. ценности, и по нематериальным активам, появившихся после реорганизации, осуществляется с первого числа след. за днем гос. регистрации месяца. Она начисляется в зависимости от времени полезного применения и метода начисления амортизации (выбирается юрлицами-участниками). Вышесказанное не относится к реорганизации по форме преобразования.

Бухгалтерский учет при составлении заключительной бухгалтерской отчетности

Заключительная бух. отчетность должна быть составлена реорганизуемыми юрлицами, которые прекратили работу, за день до внесения записи в ЕГРЮЛ (то есть при всех видах реорганизации кроме формы выделения).

| Операция | ДЕБЕТ | КРЕДИТ |

| Закрытие счета 90 (закрытие сч. 91 проводится так же) | ||

| на суммы затрат по реализации (себестоимость, НДС, акцизы, экспортные пошлины…) с начала года | 90 с/сч «Прибыль/убыток от продаж” | 90 с/сч 90.2, 90.5 |

| на сумму выручки от реализации товаров с начала года | 90 с/сч «Выручка” | 90 с/сч «Прибыль/убыток от продаж” |

| на сумму прибыли от реализации в отношении несписанного кредитового сальдо по сч. 90 | 90 с/сч «Прибыль/убыток от продаж” | 99 |

| или | ||

| на сумму убытка от реализации в отношении несписанного дебетового сальдо по сч. 90 | 99 | 90 с/сч «Прибыль/убыток от продаж” |

| Закрытие счетов 90-91: | ||

| на сумму налога на прибыль | 99 | 68 |

| на сумму постоянных обязательств по уплате налогов | 99 | 68 |

| на сумму непредвиденных расходов | 99 | счета учета затрат |

| на сумму чистой прибыли | 99 | 84 |

| или | ||

| 84 | 99 | на сумму чистого убытка |

Все суммы на сч. 84 можно применять для задач, поставленных органами управления реорганизуемого юрлица. Читайте также статью: → «Счет 84. Нераспределенная прибыль, непокрытый убыток. Проводки». Необходимость закрытия счетов убытков и прибыли объясняется значимостью обозначения величины чистой прибыли всех юрлиц, претерпевающих реорганизацию. Производится закрытие счетов учета прибыли и убытков, прочих расходов/доходов и продаж.

Особенности бухгалтерского учета и отчетности при реорганизации в форме преобразования, слияния, присоединения, выделения, разделения.

Реорганизация в форме преобразования

Условия и схема реорганизации в соответствующую правовую форму утверждаются учредителями, оформляются в решение о преобразовании. Передаточный акт необходим, невзирая не то, что владелец имущества и должник по обязанностям остается прежний. Если меняется организационно-правовая форма, детали передачи объектов имущества прописываются в передаточном акте.

Работа компании, находящейся в процессе преобразования, может не останавливаться на период реорганизации, на дату гос. регистрации величина чистой прибыли обязана быть обозначена, а прибыль – распределена между участниками или истрачена. Такие меры необходимы по причине того, что активы могут не измениться, но пассивы, вероятнее всего, будут претерпевать изменения.

| Операция | ДЕБЕТ | КРЕДИТ |

| на сумму прибыли от основной деятельности | 90 с/сч «Прибыль/убыток от продаж” | 99 |

| или | ||

| на сумму убытка от основной деятельности | 99 | 90 |

| на сумму прочей прибыли компании | 91 с/сч «Сальдо прочих доходов и расходов” | 99 |

| или | ||

| на сумму убытка от неосновной деятельности и от осуществления внереализационных расходов за вычетом полученных внереализационных доходов | 99 | 91 |

| на сумму непредвиденных затрат | 99 | 99 |

| на сумму налога на прибыль (до даты гос. регистрации) | 99 | 68 |

| на сумму постоянных обязательств по налогам | 99 | 68 с/сч «Налог на прибыль” |

| на сумму чистой прибыли (которая будет разделена между участниками или истрачена) | 99 | 84 |

| на сумму чистого убытка (относящегося на снижение чистой прибыли предыдущих периодов) | 84 | 99 |

| на сумму начисленных дивидендов | 84 | 75 |

| на сумму начисленных дивидендов (если они начисляются сотрудникам компании) | 84 | 70 |

Реорганизация в форме слияния и присоединения

Права и обязательства каждого юрлица-участника перейдут в появившемуся в результате слияния юрлицу в согласии с положениями передаточного акта. Затраты делятся на обе компании: на присоединенную и на ту, с которой происходит слияние. Затраты, которые были понесены до оформления передаточного акта присоединяемой компанией, отразятся в ее бухучете на сч. 91 (лучше завести с/сч «Затраты по реорганизации”). А те, что были понесены после его составления, – в бухучете ООО, с которым планируется слияние. Не берется во внимание, кто фактически терпел убытки. Такая же схема подойдет для реорганизации по форме присоединения.

Вступительная бух. отчетность вновь организованного ООО на день внесения записи в ЕГРЮЛ составляется, исходя из сведений передаточного акта и построчного объединения числовых показателей заключительной бух. отчетности (не проводится во вступительной отчетности появившегося ООО) подвергшихся слиянию компаний.

Размер уставного капитала прописывается в договоре о слиянии, если его величина становится больше или меньше, чем сумма капиталов компаний, которые проходят процесс слияния. Разница отразится в балансе правопреемника как «Нераспределенная прибыль (убыток)”. Если размер уставного капитала не равен стоимости чистых активов новой компании, разница отразится во вступительном балансе как «Добавочный капитал” или «Нераспределенная прибыль (непокрытый убыток)”.

Реорганизация в форме выделения

Юрлицо, после выделения из которого другого ООО изменился лишь состав имущества и обязательств, а отчетный период прерван не был, счет учета прибыли и убытков не закрывает и заключительную бух. отчетность не составляет. После выделения ООО произойдет арифметическое уменьшение статей баланса, исходя из данных разделительного баланса, в отличие от формирования дочерних компаний.

Любые хоз. действия между днем оформления разделительного баланса и днем гос. регистрации обязаны быть отражены в бухучете.

Реорганизация в форме разделения

Затраты до даты добавления записи в ЕГРЮЛ должны быть учтены как внереализационные расходы компании, которая реорганизуется. По окончании реорганизации затраты будут учитываться у недавно созданных юрлиц. Это относится и к реорганизации по форме выделения. Для оформления разделительного баланса осуществляется разделение показателей бух. отчетности реорганизуемого юрлица (кроме данных о прибыли и убытках), бухучет записей об этом содержать не будет.

По сведениям из разделительного баланса и заключительной бух. отчетности составляется вступительная бух. отчетность всех возникших после разделения компаний да день гос. регистрации. Возникает два и более правопреемника, между которыми произойдут разногласия в связи с тем, что в период времени между оформлением передаточного акта и занесением записи в ЕГРЮЛ состав и структура активов и обязанностей меняются, иногда в значительной мере. А потому принято действовать по следующей схеме:

- Как только намечается прохождение реорганизаци, утверждается список имущества, которое не будет продано или отчуждено иным способом, выявляется состав активов, которые перейдут каждому из юрлиц-участников.

- Когда работа компаний не останавливается, а разделение происходит по принципу отраслевых сегментов (или географических), имущество, подготовленное к передаче, определяется в процентах к итогу (полной сумме оценки запасов или количеству объектов).

- Собственный капитал компании, которая будет разделена, распределяется только по решению собрания, занимающегося процессом реорганизации. В АО резервный капитал (предназначенный для уплаты дивидендов) распределяется в зависимости от числа акций, при этом учитывается возможность конвертации.

- обязательства подлежат разделу по принципу их принадлежности.

- Деньги и прочие высоколиквидные активы распределяются по заранее оговоренным процентным соотношениям.

Пример бухгалтерского учета при реорганизации в форме присоединения

Условия:

- Для наглядности назовем реорганизованную компанию К1, а присоединенную – К2.

- Уставный капитал К2 на день реорганизации – 155 тыс. руб.

- К2 принял аванс за будущую поставку товаров (266 тыс. руб), уплатил НДС (43 тыс. руб).

- К1 приняло от К2 по передаточному акту товары на 155 тыс. руб. без учета НДС.

- К К1 перешла кредиторская задолженность, равная авансу, принятому К2 (266 тыс. руб).

Если от К1 передаются по передаточному акту товары к К2, они принимаются к бухучету по стоимости, которая была указана в учете К2, если они были оценены по фактической себестоимости. При передаче товаров, ОС, НМА, при покупке которых К1 принимала к вычету НДС, эта сумма НДС не будет восстановлена и уплачена К1 и К2.

Задолженность по Кредиту перед приобретателем товаров должна быть учтена в сумме, которая была записана в бухучете К2. После отгрузки товаров закупщику, К1 признает выручку и учитывает НДС. У правопреемника вычету подлежит НДС, перечисленные в бюджет реорганизованным предприятием с авансов и прочих платежей в счет будущих поставок товаров.

Выручка от реализации товаров (минус НДС) учитывается в доходах от продаж для уплаты налога на прибыль.

Для К1 и К2 расходами будут считаться остаточная стоимость имущества, прав, которые могут быть оценены в денежном эквиваленте (определяется по сведениям налогового учета К1 на день перехода от К1 к К2), и обязательств, передаваемых по правопреемству. К1 имеет право снизить доходы от продажи товаров на стоимость проданных товаров, перешедших от К2.

Бухгалтерские проводки у присоединяемого предприятия (на момент реорганизации К1 получила аванс за товар и оплатила НДС, К1 передала К2 товары без учета НДС и задолженность по Кредиту в сумме аванса):

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (тыс. руб) |

| увеличены остатки по счету учета товаров | 41 | – | 155 |

| увеличены остатки по счету учета задолженности перед покупателями | – | 62-2 | 266 |

| увеличены остатки по счету учета НДС | 76/АВ | – | 43 |

| увеличены остатки по счету учета денежных средств | 51 | – | 223 |

| увеличены остатки по счету учета уставного капитала | – | 80 | 155 |

| признана выручка от продажи товара | 62 с/сч «Расчеты с покупателями и заказчиками” | 90 с/сч «Выручка” | 266 |

| списана себестоимость реализованного товара | 90 с/сч «Себестоимость продаж” | 41 | 155 |

| начислен НДС с выручки от реализации товара | 90 с/сч «НДС” | 68 | 43 |

| принят к вычету НДС, уплаченный К2 с суммы аванса | 68 | 76/АВ | 43 |

| зачтена сумма аванса в счет задолженности покупателя за товары | 62-2 | 62 с/сч «Расчеты с покупателями и заказчиками” | 266 |

Пример бухгалтерского учета при реорганизации в форме выделения

Условия:

- ОАО проводит реорганизацию в форме выделения ЗАО.

- Уставный капитал ЗАО – 2 420 000 рублей.

ЗАО будут переданы:

Права на активы будут переданы как взнос ОАО в уставный капитал ЗАО, 100% которого владеет ОАО. Реорганизация в форме выделения предполагает покупку реорганизуемым ООО ценных бумаг (пая, доли) выделяемого юрлица, их стоимость считается равной стоимости чистых активов выделенного предприятия на день гос. регистрации.

Передача имущественных прав (имущество составляет уставный капитал выделяемого предприятия) осуществляется в качестве взноса в уст. капитал выделяемого предприятия без изменения уст. капитала реорганизуемого юрлица, т.е. передача в бух. отчетности отражается как денежное вложение и учитывается по начальной стоимости).

- Чистые активы:

780 тыс. + 740 тыс. + 560 тыс. + 45 тыс. – 320 тыс. = 1 805 000 рублей.

- Чистые активы минус величина уставного капитала:

1 805 тыс – 2 420 тыс = 615 тыс рублей – отразится как непокрытый убыток.

Бухгалтерские проводки:

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (тыс. руб) |

| отражено перечисление денег ЗАО | 76 «Расчеты с разными дебиторами и кредиторами” | 51 «Расчетные счета” | 780 |

| отражена передача дебиторской задолженности | 76 | 62 «Расчеты с покупателями и заказчиками” | 740 |

| отражена передача акций | 76 | 58 с/сч «Паи и акции” | 560 |

| отражена передача исключительного права на товарный знак | 76 | 04 | 45 |

| отражена передача задолженности по займу | 66 «Расчеты по краткосрочным кредитам и займам” | 76 | 320 |

| отражены финансовые вложения в акции ЗАО | 58 с/сч «Паи и акции” | 76 | 1 805 |

Разница между стоимостью прав на имущество, внесенных в счет оплаты имущества, и номинальной стоимостью приобретаемых ценных бумаг (пая, доли) не считается прибылью или убытком.

Законодательные акты по теме

Необходимо изучить следующие документы:

| Акт | Описание |

| Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций (утвержден Приказом Минфина РФ от 20.05.2003 № 44н) | Порядок ведения бухгалтерского учета и составления бухгалтерской отчетности при реорганизации предприятий |

| п. 4 ст. 57 ГК РФ | О том, что при реорганизации юрлица в форме присоединения к нему другого юрлица первое из них считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юрлица (новое юрлицо при этом не создается) |

| Приказ Минфина РФ от 22.07.2003 № 67н «О формах бухгалтерской отчетности организаций”,

ПБУ 4/99 «Бухгалтерская отчетность организаций” |

О составлении заключительной бухгалтерской отчетности в объеме форм годовой бухгалтерской отчетности, принятых ранее организацией |

| ст. 68, 81, 92, 103, 104, 110, 112, 115, 121 ГК РФ,

ст. 34 Федерального закона от 14.11.2002 № 161-ФЗ «О гос. и муниципальных унитарных предприятиях”, ст. 20, п. 1 ст. 56 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах” |

Специальные правила о реорганизации, в частности о преобразовании отдельных видов организационно-правовых форм юридических лиц |

| п. 23 Постановления Пленума ВАС РФ от 18.11.2003 № 19 | О непризнании реорганизацией преобразование ЗАО в АО и наоборот |

| п. 4 ст. 29 Федерального закона от 14.11.2002 № 161-ФЗ | О непризнании реорганизацией изменение вида унитарного предприятия или передачи его другому собственнику |

| п. 2 ст. 57 ГК РФ | О возможности в установленных законом случаях реорганизации ООО в форме разделения или выделения по решению уполномоченных гос. органов или по решению суда |

| ст. 129, 387 ГК РФ | О том, что реорганизация связана с переходом прав и обязанностей реорганизуемого юрлица в существующим (при присоединении) или вновь возникающим юрлицам в порядке универсального правопреемства |

| ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете” | О необходимости проведения инвентаризации имущества и денежных обязательств реорганизуемых юрлиц до составления разделительного баланса или передаточного акта |

| Положение по бух. учету «Учет основных средств” ПБУ 6/01 (утв. Приказом Минфина РФ от 30.03.2001 № 26н) | О начислении амортизации по ОС, доходным вложениям в материальные ценности и нематериальным активам предприятий, возникших в результате реорганизации |

Типичные ошибки при реорганизации

Ошибка №1. Учет при реорганизации в форме выделения разницы между суммой стоимости имущественных прав, внесенных в счет оплаты имущества, и номинальной стоимостью получаемых акций, паев или долей в качестве прибыли/убытков.

В целях бухгалтерского учета разница между данными показателями не признается прибылью или убытком юридического лица.

Ошибка №2. Неотражение хозяйственных операций в промежутке времени между составлением с целью проведения реорганизации разделительного баланса и датой внесения соответствующей записи в Единый реестр.

Отражать в данный период времени все хозяйственные операции является обязанностью реорганизуемой компании, поскольку юридические лица, участвующие в реорганизации, обязаны знать о произошедших на предприятии изменениях.

Ответы на распространенные вопросы

Вопрос №1.Как в случае с реорганизацией по форме разделения организациям, возникшим в результате реорганизации, составить вступительную бухгалтерскую отчетность?

Вступительная бухгалтерская отчетность составляется в обязательном порядке, при этом учитываются данные заключительной отчетности и разделительного баланса.

Вопрос №2. Необходимо ли закрывать счета убытков и прибыли, или можно обойтись без этого?

Нет, закрытия счетов убытков и прибыли обойти нельзя, поскольку необходимо определить размер чистой прибыли всех организаций, которые приняли решение участвовать в реорганизации.

Когда нужна?

Когда нужна реорганизация путем выделения нового юридического лица?

Выделение – одна из форм реорганизации, при которой на базе самостоятельной организации появляется новое предприятие (одно или несколько), имеющее часть ее прав и обязанностей.

В результате этой процедуры в государственном реестре появляется запись об одном или нескольких новых экономических субъектах. При этом компания, из которой они выделились, продолжает свою деятельность.

Наиболее распространенные ситуации, при которых может понадобиться проведение реорганизации путем выделения:

- Предприятие занимается разными видами деятельности, одна из которых (или несколько) перейдут к новой организации (а про изменение видов деятельности ООО читайте ).

В этом случае выделение позволит оптимизировать систему налогообложения и упростит учет деятельности обеих компаний.

- Организация стремится реструктуризировать свои долги. Поскольку к вновь созданному предприятию переходят некоторые права и обязанности прежнего, долгов это тоже касается – их часть тоже может перейти к выделенному субъекту.

- Между собственниками компании возникли неразрешимые споры или конфликты, вследствие которых они не могут продолжать дальнейшую совместную работу. В этом случае выделение является единственным способом решения проблемы, при котором сохраняется бизнес и соблюдаются права всех участников.

- Компания стремится расширить свою быстрорастущую деятельность при помощи передачи части активов другому субъекту.

Вне зависимости от оснований и формы собственности компаний, процедура реорганизации путем выделения должна проводиться с соблюдением всех законодательных требований.

Если налоговые органы обнаружат при этом явное стремление уклониться от уплаты налогов или других долгов, собственники могут понести серьезную ответственность.

Далее представлена реорганизация путем выделения пошаговая инструкция.

Пошаговая инструкция процедуры

Как и любая другая форма реорганизации, процедура выделения ООО имеет свой алгоритм действий:

- Принятие решения собственниками предприятия о проведении реорганизации и выбор его конкретной формы.

- Проведение инвентаризации и формирование разделительного баланса.

- Сбор и подготовка необходимых документов, которые нужны для начала процедуры (решение или протокол собрания и заявление).

- Уведомление о предстоящей процедуре регистрирующих органов.

- Уведомление кредиторов о том, что фирма находится в процессе реорганизации в форме выделения.

Это делается двумя способами: при помощи рассылки всем известным кредиторам письменных извещений о предстоящем выделении и путем публикации сообщения в СМИ (в Вестнике). Публикации делаются дважды, с периодичностью раз в один месяц.

- Формирование необходимой отчетности: итоговой, переходной и вступительной.

- Подготовка документов для проведения процедуры.

- Подача регистрирующих документов в налоговый орган.

- Внесение в госреестр сведений о новом предприятии.

Образец уведомления кредиторов о реорганизации.

На этом моменте процедура реорганизации завершается.

Далее выделенное предприятие становится отдельным хозяйственным звеном, независимым от других организаций.

Обычно реорганизация путем выделения, как и другие ее формы, занимает порядка 2-3 месяцев.

Более детально о разделении ООО на два ООО читайте в этом материале.

Подготовительный этап

Этот этап охватывает все действия, которые совершаются перед началом процедуры реорганизации. Первым необходимым действием является проведение общего собрания участников (учредителей) предприятия, которое реорганизуется. Результатом этого собрания будут следующие документы:

1. Решение о проведении процедуры реорганизации (если собственником является один человек). Законодательно установленной формы этого документа не предусмотрено, однако на практике в нем обычно содержатся такие сведения:

- форма реорганизации (в данном случае — выделение);

- название нового предприятия (или предприятий, если их несколько);

- срок и порядок проведения инвентаризации имущества;

- величина и порядок формирования уставного капитала нового сообщества;

- перечень имущества, а также прав и обязательств, которые передаются новому предприятию.

Образец решения о проведении процедуры реорганизации.

Образец решения об уменьшении уставного капитала.

2. Протокол собрания – если собственников несколько. В нем фиксируется порядок проведения собрания, а также результаты голосования и принятое в итоге решение. В основном протокол содержит ту же информацию, что и решение о выделении.

После принятия решения в регистрационный орган подается заявление о начале процедуры реорганизации, к которому прикладывается копия решения о выделении или протокола проведенного собрания. Срок подачи заявления – 3 дня с момента принятия решения о реорганизации.

Образец протокола общего собрания.

Регистрационные действия

Уведомление регистрирующего органа путем подачи соответствующих документов – наиболее важное действие при всей процедуре реорганизации.

Этот этап имеет условное разделение на две части:

1. Действия, которые совершаются в начале процедуры реорганизации юридического лица. К ним относятся:

- подача заявления и решения о реорганизации в регистрационный орган;

- уведомление территориального налогового органа (состав необходимых документов в этом случае уточняется в конкретном отделении ФНС).

2. Действия, которые совершаются в конце процедуры. После второй публикации в Вестнике можно подготовить пакет документов:

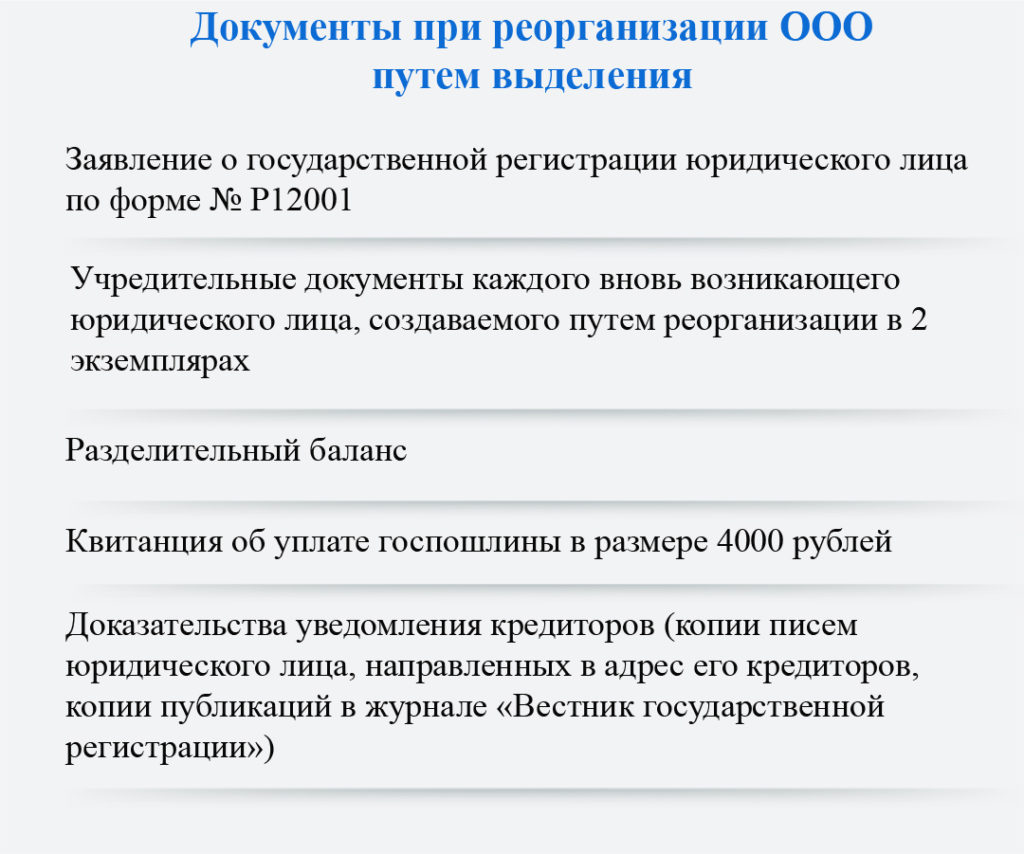

- заявления (ф. Р12001, Р13001 и Р14001), которые должны быть нотариально заверены;

- устав нового предприятия (в двух экземплярах);

- обновленная редакция устава реорганизуемого предприятия;

- гарантийное письмо на юридический адрес той организации, которая создается;

- протокол собрания или решение о проведении процедуры реорганизации;

- квитанция об оплате госпошлины за регистрацию новой организации;

- разделительный баланс;

- копии страниц Вестника с опубликованными извещениями о предстоящей процедуре;

- справка из ПФР, подтверждающая отсутствие задолженности;

- доказательства извещения кредиторов (например, почтовые квитанции).

Все эти документы подаются генеральным директором реорганизуемого общества в регистрационный орган. В течение пяти дней после этого должны быть готовы все документы – как на новое предприятие, так и на основное. Их можно забрать лично или же при помощи доверенного лица.

Если в назначенный день за документами в регистрационный орган никто не приходит, они высылаются по почте на юридический адрес организации. Моментом завершения процедуры реорганизации является внесение в ЕГРЮЛ записи о новом предприятии.

Образец устава нового предприятия.

Образец решения об утверждении устава и назначении генерального директора.

Образец гарантийного письма той организации, которая создается.

Образец передаточного акта при реорганизации путем выделения.

Также вы можете найти на нашем сайте образец передаточного акта при реорганизации путем присоединения, преобразования ЗАО в ООО и разделения читайте .

Разделительный баланс

Каждая форма реорганизации предусматривает составление основного обязательного документа, на основании которого происходит эта процедура. Для тех форм, в результате которых одно предприятие делится на несколько (или одно выделяется из другого), им выступает разделительный баланс.

Он представляет собой документ, в котором отображается распределение активов и передача их части новому экономическому субъекту.

Разделительный баланс не имеет законодательно утвержденной формы, но к его содержанию предъявляются определенные требования:

- наличие информации о реорганизации (название основного предприятия и его правопреемника, их организационно-правовые формы, дата проведения процедуры);

- указание величины активов, собственного капитала и обязательств предприятия, которое реорганизуется, а также порядок их распределения для новой компании;

- приложение к балансу бухгалтерской отчетности, составленной на последний отчетный период перед реорганизацией (на ее основании и составляется разделительный баланс).

Перед составлением документа стоит провести инвентаризацию – это позволит наиболее точно учесть и оценить стоимость всего имущества, которое есть в наличии у реорганизуемого предприятия.

Образец разделительного баланса.

Предлагаем вашему вниманию материалы о смене паспортных данных генерального директора ООО или смене учредителя, о внесении изменения в ОКВЭД ИП, в учредительные документы, о слиянии ООО путем присоедениения, о реорганизации ЗАО в ООО.

Кадровые проблемы

Один из многих важных вопросов, который может возникнуть при выделении – это распределение работников главного предприятия во вновь созданном. Как и при любой другой форме реорганизации, для персонала такая процедура может повлечь ряд изменений. Стоит отметить наиболее важные моменты и действия, которые нужно выполнить при выделении предприятия:

- Составление штатного расписания. Этот документ создается в соответствии с новой организационной структурой и потребностью в кадрах. Необходимо четко определить, сколько сотрудников понадобится для работы нового предприятия и как будут разделены их должностные обязанности.

- Передача кадровой документации. Все документы на сотрудников, которые переводятся на новое предприятие, с момента завершения процедуры выделения должны храниться в его кадровой службе.

- Извещение о предстоящей процедуре работников. Это требование касается только тех из них, чьи условия труда существенно изменятся после процедуры. Если работники согласны на продолжение трудовых отношений, то к их контракту подписывается дополнение с внесением в договор изменений и делается соответствующая запись в трудовой книжке.

В случае отказа сотрудника продолжать работу в новой компании он может быть уволен из нее на этом основании.

Если же он согласен продолжать работу и его условия труда сохраняются, изменения вносятся только в трудовую книжку и личные карточки.

Запись может касаться изменения названия предприятия, его организационно-правовой формы или просто указывать на факт проведения реорганизации.

Все перечисленные изменения происходят на основании приказов, которые издает руководитель нового предприятия. Эти документы, а также другие кадровые изменения должны соответствовать требованиям действующего законодательства.

Выделение является одной из самых простых с точки зрения проведения форм реорганизации, при помощи которой от одного предприятия могут отделяться другие хозяйственные субъекты (их допустимое количество не ограничено законодательством).

При этом главная организация продолжает свою работу, а новые компании становятся независимыми и самостоятельными – от материнского предприятия они получают лишь часть прав и обязательств.

Реорганизация ООО в форме выделения, что это такое?

Процесс реорганизации Общества с ограниченной ответственностью путем выделения подразумевает создание одного или нескольких юридических лиц. Новосозданной организации или организациям передается часть обязанностей, прав реорганизованной компании в соответствии с передаточным актом. Об этом гласит пункт 4 статьи 58 Гражданского кодекса РФ.

Созданное Общество, в результате процедуры реорганизации, подлежит государственной регистрации в обязательном порядке. Организация, из которой выделились ООО, претерпевает изменения в Уставе, которые были предусмотрены в решении о выделении. Данные коррективы необходимо подвергнуть государственной регистрации.

Статья 55 ФЗ «Об обществах с ограниченной ответственностью» регламентирует осуществление добровольного выделения Общества, основываясь на решении участников юрлица.

Второй пункт вышеуказанной статьи регулирует вопросы, которые выносятся на обсуждение общего собрания участников реорганизуемого ООО путем выделения.

Какой порядок реорганизации путем выделения ООО?

Изменение состава участников ООО при выделении компании

Процедура реорганизации Общества с ограниченной ответственностью путем выделения провоцирует масштабные изменения. Прежде всего это касается участников компании. Так, для проведения процедуры необходимо провести общее собрание учредителей, на котором должно быть принято единогласное решение. При проведении реорганизации ООО путем выделения у выделяемой компании или выделяемых компаний количество учредителей может измениться.

Проконсультируйтесь в этом вопросе у юристов компании «Старт». Наши специалисты расскажут вам о процедуре реорганизации в форме выделения.

Выделение ООО из ООО с одним учредителем в 2020 году

В случае если компания состоит из одного учредителя, то решение об осуществлении процедуры реорганизации путем выделения принимается им единолично. Кроме того, решение должно быть оформлено в письменном виде.

Образец решения о реорганизации в форме выделения

Как происходит выделение нового юридического лица из ООО?

Процесс реорганизации в форме выделения осуществляется путем прохождения нескольких этапов, каждый из которых имеет особенности:

- принятие решения о реорганизации ООО;

- оповещение регистрирующий орган о процедуре;

- уведомление кредиторов;

- размещение информации о реорганизации в журнале «Вестник государственной регистрации»;

- формирование необходимого пакета документов, для его подачи в налоговую;

- завершение регистрационных действий.

Уведомление кредиторов о реорганизации в форме выделения

В обязательном порядке нужно уведомить кредиторов в письменной форме о том, что будет осуществляться процедура реорганизации ООО путем выделения. Данное уведомление также потребуется в дальнейшем при сборе бумаг, на основании которых будет осуществляться регистрация ООО в органе регистрации.

Любой из кредиторов вправе потребовать от реорганизуемого юридического лица выполнения обязательств досрочно или, если нет возможности этого сделать, то возмещения убытков, которые понесет кредитор.

Передача имущества при выделении юридического лица?

При реорганизации из реорганизованной компании выделяются одно или несколько ООО. Права, обязанности, которые предусмотрены разделительным балансом, переходят к ним. Это прописано в п. 4 ст. 58 ГК РФ.

Основываясь на пункте 1 статьи 59 Гражданского кодекса РФ, в разделительном балансе должны быть положения, касающиеся правопреемства реорганизованного юридического лица. Это касается отношений с кредиторами, должниками. Достоверные сведения об имуществе устанавливаются путем проведения инвентаризации, которая предусмотрена пунктом 27 Положения по ведению бухгалтерского учета, а также пунктом 1.5 Методических указаний по инвентаризации имущества, финансовых обязательств.

Пошаговая инструкция реорганизации ООО в форме выделения в 2020 году

Для осуществления процедуры реорганизации организации необходимо:

- Выбирается форма проведение реорганизации с учетом особенностей правопреемства.

- На внеочередном общем собрании участников юридического лица принимается решение о проведении реорганизации ООО. Инициаторами могут выступать гендиректор компании, совет директоров Общества или любой участник, у которого есть не меньше 1/10 от общего количества голосов учредителей юрлица. Решение составляется в письменном виде, которое потом нужно направить в ИФНС. А если в ООО один учредитель, то такое решение принимается единолично.

- Оповещается регистрирующий орган в течение 3 дней после принятого решения. Но основании этого уведомления регистрирующий орган вносит в ЕГРЮЛ запись о том, что юрлицо находится в процессе реорганизации.

- Уведомляются кредиторы.

- В журнале «Вестник государственной регистрации» после внесения в реестр юридических лиц записи о начале процесса следует разместить 2 публикации о реорганизации юрлица. При этом необходимо публиковать извещение с периодичностью 1 раз месяц. Данная публикация содержит сведения об участнике процесса, форме проведения, а также указывают порядок и условия заявления требований со стороны кредиторов юридического лица. И другие сведения, которые предусмотрены законодательством РФ.

- Формируется пакет документов. Составляется заявление по форме Р12001 (если подавать его лично, то не нужно заверять документ, но если в налоговую инспекцию подает форму представитель, то необходимо заблаговременно заверить подпись заявителя у нотариуса). Кроме того, нужно подготовить Устав в двух экземплярах, передаточный акт, квитанция об обязательной уплате госпошлины (4000 рублей). Напоминаем, что государственную пошлину не уплачивают, если подают бумаги в электронной форме.

- Подаются документы в ИФНС лично, через представителя, по почте или посредством электронной подачи с использованием ЭЦП.

- Получение листа записи ЕГРЮЛ и учредительный документ в одном экземпляре в новой редакции.

Сроки реорганизации юридического лица в форме выделения

При своевременном выполнении всех обязательств и соблюдении сроков представления документов в соответствующие органы, на шестой рабочий день заявитель может получить документы о регистрации после их подачи.

Восстановление НДС при реорганизации в форме выделения

Правопреемник обязан пройти процедуру восстановления суммы налога на добавленную стоимость по услугам, товарам или работам. Кроме того, стоит учесть основную сумму, нематериальные активы, имущественные права, которые были получены при реорганизации ООО путем выделения.

Таким образом, правопреемник проходит процесс восстановления НДС, взяв за основу выставленные счета-фактур, а также относящиеся к передаточному акту, разделительному балансу имущественные права.

Если правопреемник не имеет счетов-фактур, то процедура восстановления осуществится на базе бухгалтерской справки-расчета путем использования налоговых ставок, которые были действительны на момент приобретения товаров.

Плюсы и минусы реорганизация в форме выделения

Негативные моменты данной операции:

- новоиспеченной компании, которая появится, необходимо будет нарабатывать клиентскую базу с самого начала. Учитывая конкуренцию, сделать это сложно;

- часть имущества может передаваться с некоторыми осложнениями;

- процедура реорганизации ООО путем выделения может быть добровольной или принудительной. Данная характеристика способна наложить свой отпечаток на будущее взаимодействие структур.

Положительные стороны:

- с помощью процедуры реорганизации ООО создаются новые условия привлечения в определенную сферу участников;

- становится возможной процедура оптимизации рабочей деятельности менеджеров, с целью повышения дохода и числа клиентов;

- если случится кризис в реорганизуемому ООО, то руководитель этого Общества вправе перевести работников в новоиспеченную организацию. Это будет способствовать положительному развитию компании, так как кадры не сокращаются и специалисты имеют возможность получать доход.

Протокол о реорганизации ООО в форме выделения: образец

Скачать пример протокола при выделении юридического лица

У вас есть вопросы? Напишите нам Реорганизация в форме выделения – это вид реорганизации, при котором организация не прекращает свое существование.

Реорганизация в форме выделения – это вид реорганизации, при котором организация не прекращает свое существование.

Юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникших юридических лиц на основании передаточного акта, который должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами, а также порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

При реорганизации путем выделения происходит создание одного или нескольких юридических лиц, которые будут считаться вновь созданными вследствие реорганизации.

Процедура реорганизации выделением ООО в экономическом смысле опосредует разделение капитала между учредителями. В чистой форме она означает создание обособленного общества, наследующего определенные права и обязанности изначального общества, и направлена на разделение бизнеса. Однако в чистой форме она встречается крайне редко, чаще всего в предпринимательской деятельности процедура реорганизации ООО в форме выделения используется для, так называемой, реструктуризации долгов общества, при которой на выделившееся общество переходит определенное имущество и определенные обязательства. В БАЗОВЫЙ ПАКЕТ УСЛУГ ПО РЕОРГАНИЗАЦИИ В ФОРМЕ ВЫДЕЛЕНИЯ ВХОДИТ:

- Консультация клиента по выбору подходящей организационно-правовой форме вновь преобразованного предприятия; сбор и анализ документов

- Подготовка пакета необходимых документов для реорганизации предприятия

- Изготовление печати

- Подача объявления в вестник государственной регистрации юридических лиц Регистрация документов в МИФНС, ПФ, ФСС, статистика

- Уведомление кредиторов

Реорганизация в форме выделения позволяет разделить бизнес таким образом, чтобы отделить ликвидное имущество от неликвидного и избавить от части обязательств, приходящихся на неликвидное имущество. Поэтому в законодательстве так подробно урегулирована процедура перехода ответственности от предприятия, из которого выделяются организации, к его правопреемникам.

Реорганизация ООО в форме выделения на практике используется для разделения имущества одного общества между его участниками. На этапе проведения такой реорганизации могут возникнуть проблемы, которые нередко приводят к судебным спорам. На сегодняшний день в рамках споров, связанных с такой реорганизацией, рассматриваются следующие вопросы:

- соотношение передаваемого выделяемому ООО имущества и действительной стоимости долей перешедших в выделенное общество участников

- последствия уклонения выделенного ООО от государственной регистрации перехода права собственности на переданное ему имущество

- солидарная ответственность обществ при реорганизации в форме выделения

При реорганизации путем выделения общее собрание участников реорганизуемого юридического лица выносит на рассмотрение вопрос о реорганизации общества в форме выделения, порядке и об условиях этой реорганизации, о создании нового общества, о порядке конвертации долей (акций) реорганизуемого общества в доли (акции) создаваемого общества.

При выделении из юридического лица одной или нескольких организаций к каждой из них переходит часть прав и обязанностей реорганизованного в форме выделения юридического лица в соответствии с передаточным актом.

Передаточный утверждается учредителями юридического лица или органом, принявшим решение о реорганизации, и представляется вместе с учредительными документами для государственной регистрации вновь возникшего юридического лица. Непредставление вместе с учредительными документами передаточного акта, а также отсутствие в нем положения о правопреемстве по обязательствам реорганизованного юридического лица является основанием для отказа в государственной регистрации вновь возникшего юридического лица.

Если передаточный акт не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами.

Вопросы выделения из ООО вызывают очень много разных споров (судебных), когда те или иные стороны, для которых эта процедура является невыгодной, пытаются ее оспорить. Документы, принимаемые при процедуре реорганизации в форме выделения: решения общих собраний, передаточный акт – проходят строгую и придирчивую проверку, и часто ее не выдерживают.

Сталкиваясь с подобной сложной, многосоставной юридической процедурой, следует обращаться к профессионалам, разбирающимся во всех тонкостях действующего законодательства. В юридической фирме «Логос» клиенты всегда могут рассчитывать на грамотный и ответственный подход к делу и оперативные, четкие действия.

Добавить комментарий