Реформацию баланса проводят

Для того чтобы правильно отразить возможности дальнейшего ведения бизнеса, следует провести точный, всеобъемлющий и качественный анализ хозяйственной деятельности за истекший отчетный период. Финалом всех операций финансового года, позволяющий изучить деятельность в прошедшем периоде, была она прибыльной или убыточной, является реформация баланса. Далее изучим какие проводки формируются при реформации баланса.

Содержание

Закрытие счетов и проведение реформации баланса

Под реформацией баланса подразумевают процедуру закрытия счетов бухгалтерского учета, которые содержат информацию о финансовых результатах. Финансовые результаты деятельности предприятия выводятся на основании закрытия сч. 90, 91, 99, что позволяет выявить конечный итог всех видов хозяйственной и прочей деятельности компании за истекший календарный год:

По состоянию на 31 декабря отчетного года счет 99 Прибыли и убытки закрывается, а накопленное на нем сальдо переносится на счет 84 Нераспределенная прибыль (непокрытый убыток). Таким образом, прибыль (убыток) отчетного года переводится в прибыль (убыток) прошлых лет. Свод заключительных бухгалтерских проводок отчетного года по реформации баланса представлен ниже:

Если на сч.84 образовался непокрытый убыток, то собственники (акционеры) компании в некоторых случаях обязаны его погасить. Законодательством предусмотрен случай, когда погашение непокрытого убытка осуществляется за счет уставного капитала. Если размер чистых активов предприятия становится меньше размера его уставного капитала по окончании финансового года, то общество до истечения шести месяцев после окончания финансового года должно принять одно из решений:

- Уменьшить уставный капитал до величины, не превышающей стоимости его чистых активов;

- Ликвидировать (закрыть) общество.

В 8 разделе плана счетов также есть счета, которые не подлежат реформации, но сальдо по ним на отчетную дату все равно требует тщательной проверки. Это сч. 94, 96, 97 и 98. На них фиксируются обороты предприятия:

- В разрезе потерь и недостач материальных ценностей на сч. 94;

- Создания резервных фондов на сч. 96;

- Формирования расходов будущих периодов – сч. 97;

- Будущих доходов – сч. 98.

В соответствии с действующим законодательством выведение результатов по достижению прибыли или получению убытков в годовом балансе в обязательном порядке следует проводить мероприятия по инвентаризации материальных ценностей и обязательств различного рода. Счета раздела 8 пассивные, синтетические, на кредитовой стороне отражается положительный результат.

Реформация баланса — проводки

Собственно проведение реформации состоит из нескольких шагов. В первую очередь, следует сформировать и списать расходы производственного и реализационного типа. Затем следует сверить сальдо по сч. 90 и 91, что позволит определить результат – прибыль или убыток. Последним шагом является формирование сальдо по Кт 99 – прибыль или Дт 99 – убыток.

Ситуация может иметь два фактических варианта:

Успешное окончание года. ЧП «А» получило реализационную выручку 7 515 000 руб., в том числе НДС – 1 146 356 руб., себестоимость продукции 4 330 000 руб. Продажные расходы – 980 000 руб.; сумма прочих доходов — 113 000 руб.; прочих расходов – 312 000 руб. Реформация баланса позволила сделать вывод: прибыль от основной деятельности 1 058 644 руб.; прочая деятельность принесла расходы в сумме 199 000 руб.

Результат с убытком отражается в проводках несколько иначе. По окончании года были подведены итоги деятельности НПО Магнит. Реализована садовая техника на 2 335 000 руб., в том числе НДС 356 186 руб., при себестоимости 1 215 000 руб. Сумма отчислений на амортизацию, расходы на транспорт, содержание склада, администрирование и управление фирмой составила 814 000 руб.

Основные принципы и необходимость закрытия бухгалтерских счетов

Замечание 1

В конце каждого финансового года в бухгалтерском учете производится закрытие сопоставляющих, калькуляционных, собирательно-распределительных счетов, а также счетов по финансовым результатам. Данная процедура является неотъемлемой частью составления бухгалтерской отчетности и от ее качества зависит своевременность, точность, достоверность данных годового отчета.

В течение всего года на собирательно-распределительных счетах производится учет тех затрат, которые распределить представляется возможным только в конце года. Действующими нормативами общехозяйственные и общепроизводственные расходы можно списывать в течение года, но в конце года необходимо откорректировать суммы, отнесенные на определенные объекты учета. Это оказывает влияние на уровень себестоимости произведенной продукции, оказанных работ и услуг, а в конечном счете это влияет на финансовые результаты деятельности предприятия.

Счета учета вспомогательных производств аккумулируют затраты, основная доля которых должна относиться на основное производство. Иногда такие счета закрывают ежемесячно (ежеквартально), но при этом в декабре становится актуальным уточнение некоторых сумм и, следовательно, закрытие снова этих счетов. Указанные операции приходится осуществлять по результатам проведения инвентаризации, по расчетам с дебиторами и кредиторами, с поставщиками и подрядчиками.

Готовые работы на аналогичную тему

- Курсовая работа Закрытие счетов бухгалтерского учета 460 руб.

- Реферат Закрытие счетов бухгалтерского учета 260 руб.

- Контрольная работа Закрытие счетов бухгалтерского учета 250 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

После того, как закрываются собирательно-распределительные счета бухгалтерского учета и счета вспомогательных производств появляется возможность рассчитать себестоимость выпускаемой основным производством продукции, закрыть данные счета и провести уточнения результатов по счетам реализации. Данная процедура является завершением всей годовой бухгалтерской работы.

Последовательность действий в процедуре закрытия счетов

При закрытии синтетических счетов их сальдо переносится на другие счета. До проведения процедуры закрытия счетов бухгалтерской службе предприятия необходимо провести подготовительные работы. Сначала руководители планово-финансовой службы организации должны провести совещание по вопросу сроков, порядка и содержания всех этапов работы по закрытию счетов. На данных собраниях должен быть установлен состав инвентаризационных комиссий, определены сроки проведения инвентаризаций и ее виды.

Для того, чтобы составить заключительный бухгалтерский баланс необходимо полностью закрыть следующие счета: 25, 26, 28, 29, 90, 91, 99.

Кроме затрат по незавершенному производству производят полное списание затрат аналитических счетов к следующим счетам: 08, 20-1, 20-2, 20-3, 23, 97.

Отличительной особенностью бухгалтерского учета является проведение оценки хозяйственных средств по себестоимости. Следовательно, до проведения процедуры закрытия счетов, затраты вспомогательных производств включаются в затраты основного производства по плановой себестоимости. Далее выпускаемая продукция ставится на приход по плановой себестоимости, списывается в переработку и на реализацию в той же оценочной форме. При закрытии счетов выпускаемая продукция, работы и услуги принимают фактическую оценку.

Замечание 2

Бухгалтерские счета по учету денежных средств предприятия, расчетов с поставщиками и лицами в процедуре закрытия счетов не участвуют.

Принципы закрытия счетов следующие:

- не списываются по закрываемому счету отклонения на ранее закрытые счета;

- отклонения по счетам учета вспомогательных производств не списывают на другие вспомогательные производства. Исключение составляют затраты ремонтных мастерских и затраты по текущему ремонту зданий и сооружений. Данные счета закрываются списанием затрат на иные счета, включая также счета вспомогательных производств.

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой отчетности она является более сложной.

В течение отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Собранные по дебету счета 25 расходы в конце месяца полностью списываются на счет 20, то есть остатка на счете 25 не должно быть. Собранные по дебету счета 26 расходы в конце месяца полностью списываются в зависимости от учетной политики на счет 20 или на счет 90 «Продажи».

В конце месяца поданным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг:

Незавершенное производство на начало месяца + Затраты за месяц — Незавершенное производство на конец месяца — Стоимость возвратных отходов — Себестоимость окончательного брака.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным вилам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи

товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах (операционных и внереализационных). В конце каждого месяца на счете 91 выявляется финансовый результат — сальдо прочих доходов и расходов. По окончании отчетного года (31 декабря) вес субсчета, открытые к счету 91, закрываются внутренними записями на субсчет 91-9.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». Записи на нем ведутся накопительно в течение года путем списания соответствующих сумм со счетов 90 и 91, Непосредственно на счете 99 отражаются чрезвычайные доходы и расходы, а также суммы налога на прибыль и экономических санкций за нарушение налогового законодательства.

В конце отчетного года (3| декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается. Процесс закрытия счета 99 и списания выявленной чистой прибыли получил название реформации баланса. Заключительной записью декабря сумма чистой прибыли (непокрытого убытка) отчетного года переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)», то есть на первое число следующего за отчетным года остатка по счету 99 быть не должно.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость, которая является основанием для формирования баланса, отчета о прибылях и убытках и других форм отчетности.

Опубликовано 27.11.2018 12:02 Administrator Просмотров: 7804

В одной из прошлых статей мы разбирали процедуру реформации баланса на примере организации, получившей по итогам года прибыль (Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8). Но в деловой практике бывают обстоятельства, когда вложения оказываются больше, чем доходы. Зачастую такие ситуации встречаются при старте бизнеса, на подготовительном этапе строительства или производства. За вычетом исключений, установленных статьей 283 НК РФ, организация вправе перенести убыток на будущее на неограниченное количество последующих налоговых периодов. Такое правило установлено с 1 января 2017 г.

Перенос убытков на будущее можно начинать в первом же отчетном периоде, не дожидаясь окончания года. Если убытки понесены более, чем в одном налоговом периоде, то их погашение производится в порядке той очередности, в которой они понесены.

Важное ограничение №1:

Такое действие можно совершить только в пределах суммы налогооблагаемой прибыли т.к. отрицательная разница между доходами и расходами не допускается. Иными словами, перенести можно часть убытка, которая меньше или равна налогооблагаемой прибыли.

Важное ограничение №2:

На период 2017-2020 гг. уменьшение налогооблагаемой базы по налогу на прибыль на сумму ранее полученных убытков возможно только на 50%. Иными словами, до нуля в этот период уменьшить налог на прибыль не получится.

Важное ограничение №3:

Организации, применяющие УСН с объектом «Доходы минус расходы», могут уменьшить налогооблагаемую базу только по итогам налогового периода в течение последующих 10 лет. При этом убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Учитывается только убыток, понесенный в период применения УСН с объектом «Доходы минус расходы» (п.7 статьи 346.18 НК РФ).

Как это работает в 1С: Бухгалтерии предприятия 8 редакции 3.0

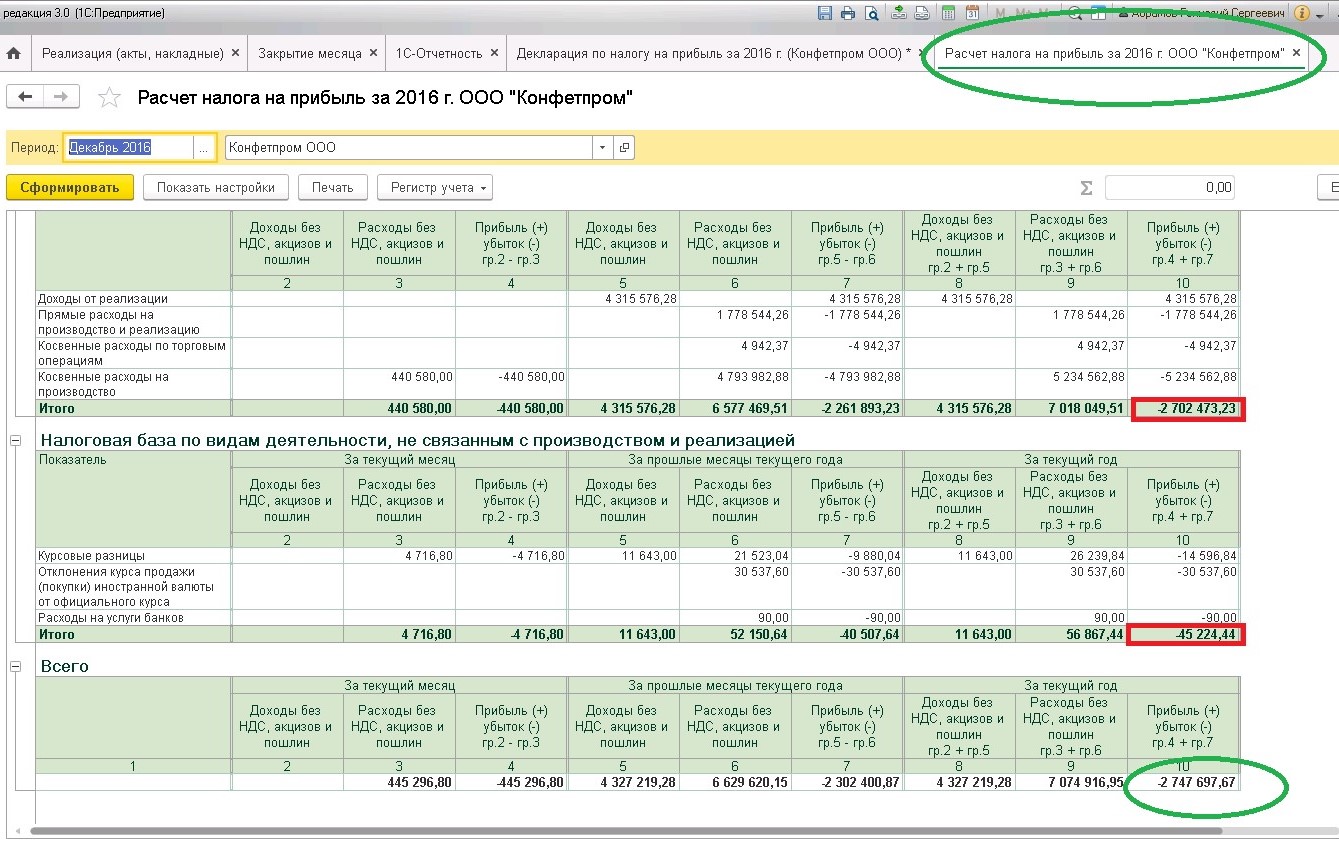

«Операции» — «Закрытие месяца (декабрь)» — «Расчет налога на прибыль»: определяем сумму убытка по итогам налогового периода.

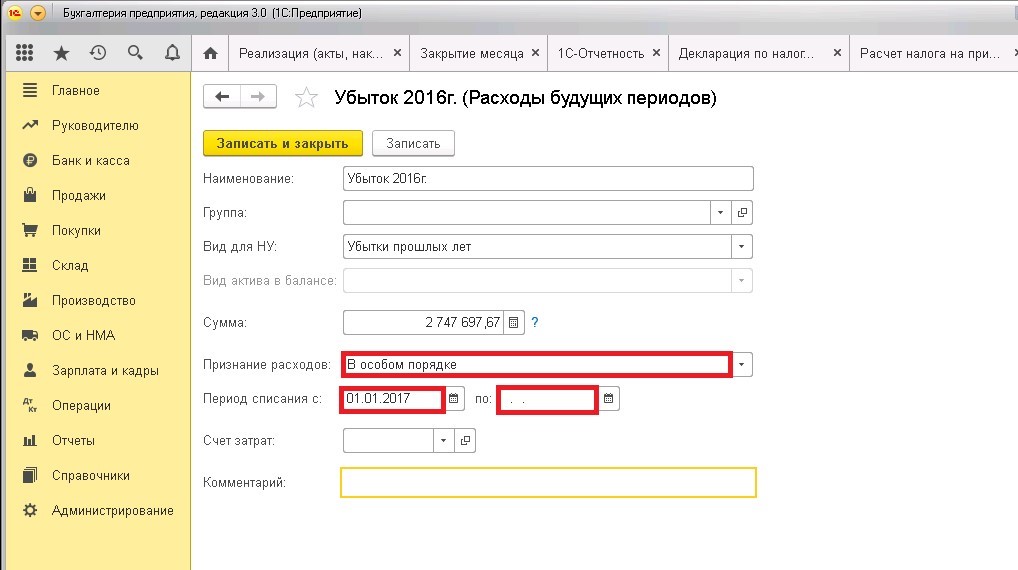

Формируем ручную операцию: перенос убытка текущего года в расходы будущих периодов.

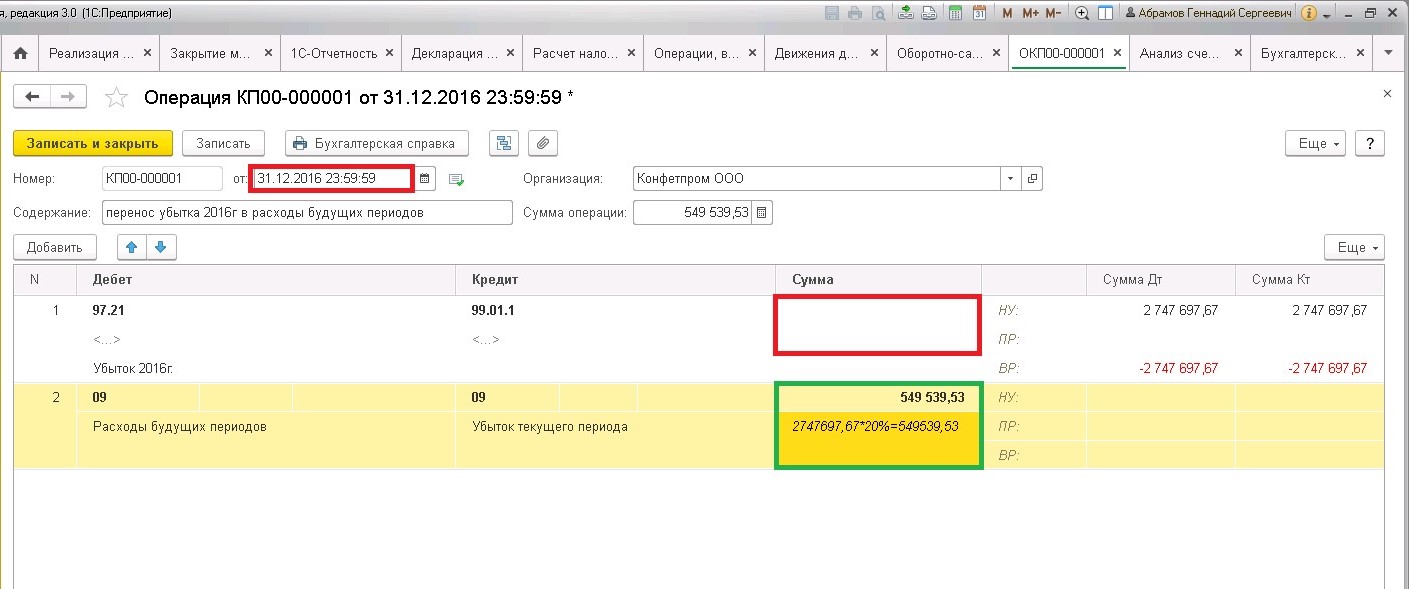

Вторая проводка – это формирование суммы отложенного налогового актива. Если организация не применяет ПБУ 18/02 – она не нужна. Приводим ее здесь для понимания сути ПБУ 18/02 (подробнее о применении данного ПБУ в статье Основы ведения учета с применением ПБУ 18/02 в 1С: Бухгалтерии предприятия 8).

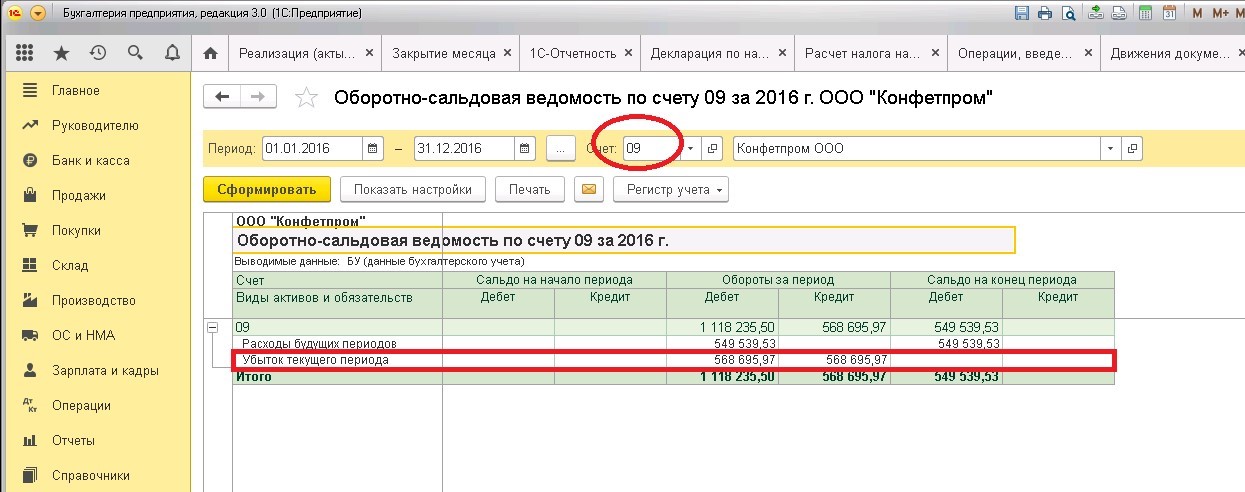

На счете 09 «Отложенные налоговые активы» вид активов «Убыток текущего года» закроется и будет перенесен в вид активов «Расходы будущих периодов» этого же счета.

Проводим реформацию баланса на примере организации, применяющей ПБУ 18/02.

Как видно из проводок реформации, сумма убытка в бухгалтерском учете перенесена за вычетом суммы отложенного налогового актива (20% от суммы убытка текущего года).

Далее отражено формирование чистой прибыли компании с учетом убытка текущего года.

Расчет налога на прибыль после реформации баланса с переносом убытка на будущее выглядит так:

Теперь проведем реформацию баланса на примере организации, не применяющей ПБУ 18/02.

Вся сумма непокрытого убытка переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Завершающая операция текущего года проведена. Уже в новом году происходит распределение прибыли собственниками бизнеса или принимаются иные управленческие решения.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий