Расходный ордер, что это?

Расходно-кассовый ордер — это документ первичного учета операций по кассе, при предъявлении которого выдают наличные денежные средства из кассы организации.

Содержание

- Основные требования Банка РФ

- Как оформляются операции

- Порядок оформления операций

- Порядок заполнения ордера

- Примерный перечень проводок, отражающих выдачу денежных средств

- Для чего нужен расходный кассовый ордер?

- Как производится выдача наличных средств?

- Как правильно заполнить расходный ордер?

- Что делать с заполненным расходным ордером?

- Как правильно выдать деньги в подотчет

- Образец РКО на выдачу в подотчет: из чего состоит документ

- Основание в РКО при выдаче в подотчет

- Образец заполнения РКО подотчетному лицу

- Итоги

- Форма расходного кассового ордера

- Оформление расходного кассового ордера

- Порядок заполнения расходного кассового ордера

- Заполнение расходного кассового ордера при выплате заработной платы

- Журнал регистрации приходных и расходных кассовых документов

- Штрафные санкции

- Сроки хранения расходных кассовых ордеров

Основные требования Банка РФ

Изменения в применении ККТ, в частности, введение онлайн-касс, повлекло за собой ряд корректировок в порядке учета кассовых операций (указание от 19.06.2017 № 4416-У, которое вступило в действие с 19.08.2017). Порядок ведения кассовых операций с наличными деньгами на территории РФ установлен Банком России. Он является единым и обязательным для юрлиц.

Необходимо распорядительным документом (приказом) установить лимит остатка денежных средств в кассе, который рассчитывается по формуле в соответствии с указанием Банка России.

ВАЖНО! Субъекты малого предпринимательства и ИП, в соответствии с письмом ФНС России от 09.07.2014 № ЕД-4-2/13338, вправе не устанавливать лимит остатка наличных денег.

Все операции с наличностью оформляются кассовыми документами и отражаются в кассовой книге. Операции по приходу, расходу наличных оформляются приходными или расходными кассовыми ордерами (можно составлять один приходный и один расходный ордер после закрытия смены).

Поступление и выдача наличных денежных средств отражаются в кассовой книге, записи в ней делаются по каждому приходному и расходному ордеру. В конце рабочего дня кассир сверяет наличные деньги в кассе с суммой остатка по кассовой книге, заверяет записи в ней подписью. При отсутствии в течение дня движения денег по кассе запись в книге не делается.

Как оформляются операции

По правилам Банка РФ, оформление РКО, ПКО и кассовой книги производится на бумажном носителе или в электронном виде. Исправлять электронно оформленные документы после подписания нельзя. Вносить исправления в бумажные документы допускается, указав дату исправления, подписи лиц, составивших исправленный документ с фамилиями и инициалами. Контроль за ведением книги осуществляет главный бухгалтер.

ВАЖНО! ИП вправе не оформлять кассовые документы и не вести кассовую книгу (п. 4.1 указаний Банка России 3210-У).

Ведение операций по кассе осуществляется кассиром, назначенным из числа работников юрлица или ИП, или самим руководителем. Ознакомление с обязанностями и правами проводится под подпись. У кассира находится печать с реквизитами (для подтверждения проведения им операции) и образцами подписей лиц, которые наделены полномочиями подписывать кассовые документы.

Рассмотрим более подробно порядок оформления операций по выдаче наличных из кассы:

- сдача наличной выручки на расчетный счет;

- выдача заработной платы и других выплат работникам;

- выдача подотчетных сумм и др.

Порядок оформления операций

Выдача наличных подотчет

- осуществляется на основании распорядительного документа юрлица или ИП или заявления работника;

- авансовый отчет составляется не позднее трех дней после дня истечения срока, на который выданы наличные деньги подотчет, или со дня выхода на работу;

- может осуществляться до полного погашения ранее выданных подотчет сумм.

Сдача наличной выручки в банк

- без инкассации: лицо, специально уполномоченное сдавать деньги в банк, назначается распоряжением руководителя. На такого работника выписывается расходный кассовый ордер с отражением в кассовой книге, в графе 2 Ф.И.О. работника с надписью «Для зачисления на расчетный счет организации в таком-то банке»;

- с участием инкассатора: оформляется расходный ордер на работника, передавшего инкассаторам сумку с деньгами. В строке «Основание» пишем «Для передачи инкассаторам для зачисления на расчетный счет в банке (название банка)». Составляется препроводительная ведомость (состоит из ведомости, накладной, квитанции). Ведомость вкладывается в сумку с наличными, которая опломбируется и передается инкассаторам с накладной. У работника останется квитанция с печатью и подписью инкассатора.

Выдача наличных на зарплату

- сумма, необходимая для выплат заработной платы, устанавливается на основании платежной ведомости;

- срок выдачи денег определяется руководителем и указывается в ведомости;

- выдача производится с проставлением подписи в ведомости.

Прочие выдачи

- кассир требует паспорт или доверенность у получателя денег (оригинал или копия доверенности остаются в кассе).

Все операции по выдаче наличных из кассы оформляются расходным ордером по унифицированной, необязательной для применения с 01.01.2013, в соответствии с Федеральным законом № 402-ФЗ «О бухгалтерском учете», форме № КО-2. Расходный ордер оформляется с внесением записи в книгу днем фактической выдачи денег.

Пример заполнения расходного кассового ордера

Порядок заполнения ордера

Теперь рассмотрим, как заполнять расходный кассовый ордер, пошагово:

- По строке «Организация» указывается наименование юрлица в соответствии с данными ЕГРЮЛ. При наличии у организации филиалов, представительств или иных обособленных подразделений иногда им присваиваются коды. В этом случае в строке «структурное подразделение» указывается наименование такого подразделения в соответствии с учредительными документами, а в графе «Код структурного подразделения» указывается код такого подразделения.

- Обязательная нумерация расходного ордера законодательно не установлена. При принятии решения о нумерации порядок ее следует установить локальным актом.

- Дата составления ордера — дата выдачи наличных денег из кассы.

- В графе «Дебет» указываются счета бухучета, на которых подлежат отражению операции по выдаче наличных. Примеры операций приведены в таблице ниже.

- В графе «Кредит» указывается счет движения денежных средств в кассе по бухсчету 50.01 «Касса организации».

- Сумма полученных денежных средств указывается цифрами в графе «Сумма, руб. коп.» и прописью в соответствующих строках ордера. Запись делается с начала строки с заглавной буквы.

- Графа «Код целевого назначения» заполняется только в том случае, если в кассу поступили средства целевого финансирования.

- В строке «Выдать» заполняется Ф.И.О. получателя денег.

- В строке «Основание» — содержание хозяйственной операции (например, для зачисления на р/счет ООО «ВИД» в банке ПАО «Свет»).

- В строке «Приложение» — название и реквизиты первичных документов (товарной накладной, акта приема-передачи, решения о выплате дивидендов, приказа о выплате матпомощи и т. д.).

- В строке «По» — паспортные данные получателя и реквизиты доверенности (при ее наличии).

После выдачи денег кассир подписывает расходный кассовый ордер и оставляет его себе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

Примерный перечень проводок, отражающих выдачу денежных средств

|

Операция |

Проводка |

|

|

Дебет |

Кредит |

|

|

Сдача наличных денег в банк через инкассаторов |

||

|

Выплата ЗП из кассы (по платежной ведомости или РКО) |

||

|

Выдача в подотчет сотруднику по его заявлению на хозяйственные нужды организации |

||

|

Выплата дивидендов учредителям компании |

||

|

Оплата контрагентам за поставку товаров, материалов, выполнение работ или оказание услуг, выплата алиментов |

60, 76 |

|

|

Выданы денежные средства из кассы структурным подразделениям организации |

||

Организации, использующие для ведения бухучета специальные программы, заполняют обязательные данные кассовых ордеров с учетом технических возможностей, заложенных в данные программы. Существует возможность заполнить расходный кассовый ордер онлайн с помощью некоторых интернет-ресурсов.

Заполнить и распечатать Расходный кассовый ордер в программах LS · Торговля и LS · Касса

|

скачать бланк в формате Word, rtf скачать бланк в формате Excel, xls скачать бланк в формате Adobe Acrobat, pdf |

Применяется для оформления выдачи наличных денег из кассы организации как в условиях традиционных методов обработки данных, так и при обработке информации с применением средств вычислительной техники. Выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3).

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Ведение операций с наличными деньгами требует соблюдения строгой кассовой дисциплины, которая предполагает также правильное заполнение первичных кассовых документов. Здесь вы сможете и узнать, как правильно его заполнить.

Для чего нужен расходный кассовый ордер?

Если возникает необходимость выдать из кассы предприятия наличные средства, это делается по расходному кассовому ордеру, который относится к первичным бухгалтерским документам и имеет унифицированную форму КО-2, которая является общепринятой для всех учреждений (как юридических лиц, так и индивидуальных предпринимателей), работающих с наличными деньгами, кроме кредитных организаций. Это утверждено «Порядком ведения кассовых операций в Российской Федерации», который был принят Советом Директоров Центробанка России в 1993 году.

Бланк РКО (расходного кассового ордера) заполняется вручную (хотя возможен и вариант компьютерного заполнения) при выдаче из кассы наличных денег, например, подотчетным лицам. Исправления и ошибки в бланке не допускаются, а если они все же есть, необходимо выписать новый ордер на новом бланке. Ордер заполняется в одном экземпляре бухгалтером, кассиром или лицом, которое уполномочено работать с наличными средствами по письменному приказу руководителя организации. Образец расходного кассового ордера можно найти на нашем сайте.

Как производится выдача наличных средств?

Для получения наличных средств из кассы предприятия необходимо распоряжение руководителя. Оно может быть в форме приказа или заявления на аванс. В ордере эти документы должны быть указаны в графе «Основание» и приложены к расходнику (расходному ордеру) при подшивании кассовых документов.

Выдача непосредственно наличных денег возможна только при предъявлении получателем средств паспорта, данные которого записываются бухгалтером. Также допускается получение наличных и по доверенности, но тогда она должна быть составлена по всей форме, а в расходном ордере должны быть указаны данные и того, для кого получают средства, и фактического получателя денег. Кроме того, при получении денег без заявления на аванс, получатель должен оставить расписку с указанием своих паспортных данных и суммы, которая была получена, прописью. В обязанности кассира, выдающего наличные, входит проверка всех первичных документов, на основании которых выдаются деньги, личности получателя, соответствия расходного ордера требованиям ведения кассовой документации (проверить нужно наличие подписи руководителя, главного бухгалтера, печати, соответствия дат). В противном случае выданная сумма может быть признана недостачей и взыскана с ответственного лица – кассира или бухгалтера, ведущего кассу предприятия.

Как правильно заполнить расходный ордер?

Заполнение расходного кассового ордера требует внимания, аккуратности и знания элементарных требований ведения бухгалтерской документации. Но довольно часто сотрудники пренебрегают правилами и допускают при оформлении кассовой документации непростительные ошибки. Как же именно нужно заполнять РКО? Представляем пошаговую инструкцию для тех, кто работает с наличными средствами и занимается ведением кассовых операций.

- В заголовке расходного кассового ордера необходимо указать наименование предприятия и его структурного подразделения (если такие имеются, а если нет – в строке «структурное подразделение» ставится прочерк).

- Графа «Код ОКПО» заполняется согласно данным государственной статистики. Коды присваиваются при регистрации предприятия.

- Графа «Номер документа» предполагает указание номера ордера по порядку. Нумерация идет непрерывно в течение всего календарного года, и начинается заново с 1 января следующего года. При этом нумерация ордеров должна соответствовать записям в журнале регистрации приходных и расходных кассовых документов (унифицированная форма КО-3).

- В графе «Дата составления» указывается дата выдачи из кассы наличных. Дата указывается в формате ДД.ММ.ГГГГ, что означает написание числа и месяца двумя цифрами, а года – четырьмя. Например, 08.02.2014.

- Графы «Дебет» и «Кредит» не заполняются в тех организациях, которые применяют упрощенную систему налогообложения. В этом случае их просто нужно оставить пустыми.

- В графе «Сумма, руб.,коп.» указывается размер выданной из кассы суммы в цифровом формате через запятую. Например, 1678,45 рубля.

- Графа «Код целевого назначения» заполняется только в том случае, если предприятие использует систему кодов для расхода и прихода средств. В противном случае графу оставляют пустой.

- В графе «Выдать» необходимо указать фамилию, имя и отчества сотрудника в дательном падеже, которому выдаются деньги. Например, Соколовой Инне Петровне.

- В графе «Основание» указывается основание для выдачи средств (вид расхода). Например, аванс, под отчет, зарплата, заем.

- В графе «Сумма» указывается сумма выданных средств прописью. При этом количество рублей пишется с заглавной буквы и с начала строки, а копейки, указываются цифрами.

- Графа «Приложение» должна содержать перечень первичных документов с датами и номерами, на основании которых производится выдача наличных. Это могут быть распоряжения или приказы (выписки из приказов) руководителя, договора, квитанции или доверенности.

- Графу «Получил» должен заполнить тот, кто получает наличные. Сумму в этой графе необходимо написать прописью с заглавной буквы, рубли нужно писать прописью, а копейки – цифрами. Под суммой получатель должен поставить свою подпись и дату получения средств.

- В графу «По» нужно вписать название предъявленного получателем документа (он должен удостоверять личность), его номер, дату и место выдачи. Графа может быть заполнена как получателем средств, так и сотрудником, который осуществляет выдачу наличных.

- В графе «Выдал» кассир указывает свои данные: фамилию, имя, отчество. Графа должна заполняться только после того, как наличные выданы.

Что делать с заполненным расходным ордером?

Теперь, когда уже понятно, как заполнять расходный кассовых ордер, осталось выяснить, что делать потом с этим документом? И кто подписывает его кроме кассира, выдавшего средства?

Расходный ордер подписывает руководитель предприятия или лицо, уполномоченное подписывать такие документы, и главный бухгалтер (все это делается до того, как деньги выдаются на руки получателю). Полностью заполненный ордер остается в кассе предприятия, так как он удостоверяет расход средств и является подтверждением того, что наличные деньги были выданы на законных основаниях и не могут считаться недостачей. Ордер вместе с документами, являющимися основанием для расхода средств, подшивается в кассовую книгу. Он ни в коем случае НЕ ВЫДАЕТСЯ на руки тому, кто получает наличные деньги из кассы

Как правильно выдать деньги в подотчет

Бухгалтеру при выдаче наличных денег в подотчет по расходному кассовому ордеру необходимо придерживаться определенных правил, установленных порядком ведения кассовых операций (п. 6 указания ЦБ РФ от 11.03.2014 № 3210-У). Рассмотрим основные действия при выдаче денег:

- От работника принимается заявление, в котором содержится просьба о выдаче определенной суммы на указанный срок, написанное в свободной форме на имя руководителя. Проверяется решение руководителя, его подпись и дата. Вместо заявления в бухгалтерию может быть передан оформленный распорядительный документ (распоряжение/приказ). Такое заявление (распоряжение/приказ) служит основанием для выдачи денег в подотчет.

ВАЖНО! С 19.08.2017 отсутствие задолженности по подотчетным суммам не является ограничением для получения нового аванса (п. 1.3 указания № 4416-У).

- Далее в единственном экземпляре оформляется расходный кассовый ордер. Подписывается бухгалтером или руководителем (если нет бухгалтера и он (руководитель) совмещает должность бухгалтера и руководителя).

- Оформленный РКО вместе с заявлением передается кассиру, который проверяет все пункты расходника на правильность заполнения, сверяет с документом — основания выдачи.

- Кассир подготавливает деньги, проверяет личность подотчетника по полученному от него паспорту, передает ему РКО для подписи.

- После подписи работником кассового ордера кассир выдает деньги и ставит свою подпись в РКО.

- Затем делается запись в кассовой книге.

ВАЖНО! Индивидуальные предприниматели в соответствии с указанием ЦБ РФ № 3210-У с 01.06.2014 года могут по своему усмотрению не оформлять приходные и расходные ордера и не вести кассовую книгу.

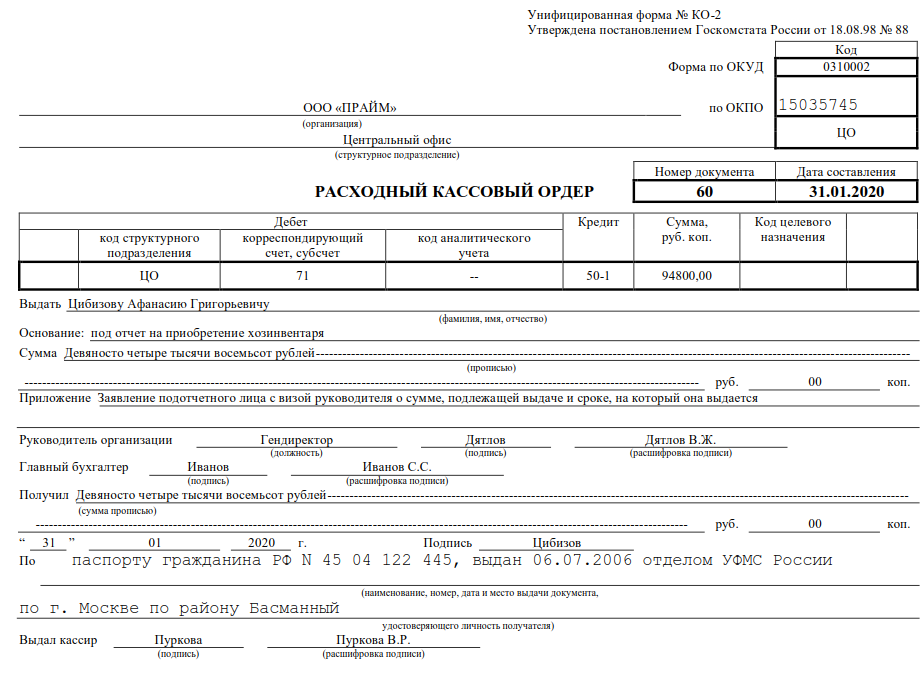

Образец РКО на выдачу в подотчет: из чего состоит документ

Глядя на бланк расходно-кассового ордера, можно условно разделить его на три основные части:

- в первой указываются реквизиты документа;

- во второй пишется, на какие цели и кому выдаются деньги, с простановкой корреспондирующих счетов и подписей ответственных лиц;

- в третьей оформляется сама процедура выдачи наличных с подписями исполнителей.

Здесь вы можете скачать бланк расходно-кассового ордера по форме КО-2, утвержденной постановлением Госкомстата России от 18.08.1998 № 88.

Рассмотрим образец построчного заполнения РКО на подотчет ― какие сведения и как нужно в него вписывать.

|

Наименование строки |

|

|

Организация |

Пишется название, как указано в учредительных документах |

|

По ОКПО |

Проставляется код, полученный при регистрации в отделе статистики |

|

Структурное подразделение |

Если есть такая единица, строка заполняется, если нет, ставится прочерк |

|

Номер документа |

Указывается очередной номер РКО |

|

Дата составления |

Пишется дата выдачи денег в подотчет |

|

Код структурного подразделения |

Вносится присвоенный код имеющемуся филиалу |

|

Корреспондирующий счет |

В случае выдачи в подотчет ставится счет 71 |

|

Код аналитического учета |

Пишется присвоенный конкретному подотчетнику код |

|

Кредит |

Ставится счет 50 |

|

Сумма, руб., коп. |

Указывается выдаваемая сумма цифрами |

|

Выдать |

Вписывается Ф. И. О. подотчетного лица |

|

Основание |

В случае выдачи в подотчет пишется: «под отчет», указывается цель, например «на приобретение товара» или «на командировочные расходы», и документ ― «заявление работника» |

|

Сумма |

Прописью с заглавной буквы пишутся рубли, копейки – цифрами, пустое место строки прочеркивается |

|

Приложение |

Указывается документ: заявление сотрудника и дата его составления |

|

Руководитель, Главный бухгалтер |

Подписываются ответственные лица с расшифровкой Ф. И. О. |

|

Получил |

Подотчетник прописью указывает сумму с заглавной буквы и делает прочерк в свободном месте, далее проставляет дату получения денежных средств |

|

Подпись |

Подотчетник ставит свою подпись, подтверждая получение денежных средств. |

|

По |

Вписываются данные документа, удостоверяющего личность работника, которому выдаются наличные |

|

Выдал кассир |

Работник, выдавший деньги, ставит подпись и делает полную расшифровку своего Ф. И. О |

При оформлении кассовых операций обязательно соблюдайте правила. Какие именно правила установлены для кассовой дисциплины, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Исправления при заполнении РКО не разрешаются. Документ должен быть оформлен без ошибок и помарок. В организации руководитель может выполнять функции бухгалтера и кассира. В этом случае рекомендуется издать распорядительный документ о возложении обязанностей бухгалтера на руководителя.

Чтобы узнать, какими документами регламентируются правила заполнения расходного кассового ордера, прочитайте статью «Как заполняется расходный кассовый ордер?».

Основание в РКО при выдаче в подотчет

Как мы уже выяснили, деньги в подотчет могут быть выданы на основании изданного распорядительного документа или заявления подотчетника, подписанного руководителем. Заявление допускается как написать как от руки, так и представить в печатном виде. Оно может иметь примерно такой вид:

Директору ООО «Рассвет»

М. М. Шиповалову

от водителя Ю. В. Звягинцева

Заявление

Прошу выдать мне 1 000 руб. 00 коп. (одну тысячу рублей) сроком на 10 календарных дней на покупку ГСМ для служебного автомобиля.

______________ Ю. В. Звягинцев 11.05.2020

Разрешаю

Директор ______________ М. М. Шиповалов 11.05.2020

При оформлении РКО в строке для указания основания пишется «под отчет» и указывается документ («заявление») с датой его составления. Форму заявления также рекомендуется утвердить приказом об учетной политике в качестве приложения к положению о расчетах с подотчетными лицами.

ВАЖНО! С 01.06.2014, на основании того, что работником организации считается человек, работающий как по трудовому, так и по гражданско-правовому договору, деньги под отчет могут выдаваться также лицам, заключившим гражданско-правовой договор с организацией.

Хотите узнать, когда может получить директор деньги в подотчет? Тогда читайте статью «Как правильно выдать деньги в подотчет директору?».

Образец заполнения РКО подотчетному лицу

Начинающему бухгалтеру, а также тем практикующим бухгалтерам, которые захотят проверить себя в правильности заполнения РКО подотчетному лицу, мы предлагаем скачать образец заполнения расходного ордера на подотчет прямо здесь.

Итоги

Необходимо помнить, что перед началом заполнения РКО бухгалтер должен получить от сотрудника его собственноручное заявление, завизированное руководителем. Оформлять расходный кассовый ордер нужно аккуратно, нельзя допускать ошибки и делать исправления. Для этого советуем скачать наш образец и всегда иметь его под рукой.

Соблюсти порядок выдачи средств под отчет и проконтролировать их целевое использование может помочь внутренний документ, описывающий порядок расчетов с подотчетными лицами.

Скачать образец такого документа можно в статье «Положение о расчетах с подотчетными лицами – образец».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Форма расходного кассового ордера

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

-

главный бухгалтер;

-

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

-

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии — руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» — его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса»;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» — указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

-

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

-

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам — с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 — предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая — для расходных (графы 5-8).

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения (объект налогообложения — доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеров

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Добавить комментарий