Профессиональный вычет

Профессиональные налоговые вычеты – это та сумма, на которую уменьшается налоговая база при расчёте подлежащего уплате налога на доходы физических лиц по ставке 13% для определённой категории налогоплательщиков, отличающихся по роду профессии.

Содержание

- Кто имеет право получить?

- Как оформить профессиональный вычет

- Размер вычета

- Пример расчёта суммы НДФЛ

- Пример расчета профессионального вычета

- Условия предоставления профессионального налогового вычета по НДФЛ

- Профессиональный налоговый вычет по НДФЛ без документов, подтверждающих расходы

- Получение профессионального налогового вычета по НДФЛ

- Получение профессионального вычета у налогового агента

- Получение профессионального вычета в налоговом органе

- Кто может получить такой налоговый вычет

- Размер налоговой преференции

- Таблица нормативов

- Как получить профессиональный налоговый вычет

- Образец заявления

- Особенности ПНВ для некоторых лиц

- Примеры расчетов

Кто имеет право получить?

В первую очередь на профессиональный вычет претендовать имеют право резиденты РФ, чьи доходы облагаются подоходным налогом по ставке 13%. По профессиональному признаку НК РФ выделяет следующие категории лиц:

- Индивидуальные предприниматели (только на общей системе налогообложения), занимающиеся частной практикой нотариусы и адвокаты.

- Налогоплательщики, чья деятельность оформляется договором гражданско-правового характера (выполнение работ или оказание услуг).

- Лица, получающие доходы в виде вознаграждения от интеллектуальной деятельности в сфере науки, искусства (авторы, исполнители, художники) и обладатели патентов на изобретения.

Тех, кто работает по найму, данный вид налогового вычета не затрагивает.

Как оформить профессиональный вычет

Профессиональный вычет оформляется двумя способами:

- Через налогового агента.

- Самостоятельно.

Налоговым агентом выступает юридическое лицо или индивидуальный предприниматель.

К нему необходимо обратиться с заявлением о предоставлении профессионального вычета. Оно составляется в свободной форме. Установленного образца не существует, но кроме общепринятой информации (от кого и кому заявление) в нём следует отразить следующее:

- Год, за который проходит оформление;

- В каком размере следует уменьшить налоговую базу – по нормативу или за фактические траты.

Стоит отметить, что если налогоплательщик хочет получить исключение суммы фактически произведенных расходов, то стоит позаботиться об их документарном подтверждении. И вместе с заявлением представить этот пакет документов. В него могут входить чеки, акты, накладные и прочие бумаги, отражающие сумму, которая была израсходована для выполнения работ (оказания услуг) по заключенному договору или связанная с осуществлением деятельности.

В случае если налоговый агент отсутствует, налогоплательщик может заявить о вычете самостоятельно – подав декларацию по форме 3-НДФЛ. Сделать это необходимо не позже 30 апреля года, следующего за годом, в котором был получен доход. А оплатить причитающиеся суммы гражданин обязан до 15 июля.

Как и при оформлении через агента, при самостоятельной подаче декларации нужно приложить бумаги – доказательство расходов.

Все необходимые документы подать можно в налоговый орган по месту жительства лично или через представителя, по почте или онлайн – через личный кабинет налогоплательщика на сайте ФНС.

Размер вычета

Главное условие при определении размера профессионального вычета – это подтверждены расходы или нет.

Если у налогоплательщика есть доказательства произведенных трат, связанных с осуществлением деятельности (предпринимательской, творческой, научной, и т.д.), то вычет производится в соответствующем размере.

Но когда соответствующее подтверждение отсутствует, то рассчитывать индивидуальный предприниматель и адвокат или нотариус могут на снижение налоговой базы до 20%. А вот авторы, исполнители, изобретатели и прочие, кто перечислен в пункте 3 части 1 статьи 221 Налогового кодекса, имеют разные нормативы – от 20% до 40% (см. таблицу).

Важно помнить о том, что совмещать два метода расчёта снижения налоговой базы нельзя. То есть, при ситуации, когда на часть расходов подтверждающие документы есть, а на вторую часть нет, следует выбирать – подтверждать их или заявить о полном отсутствии такой возможности. Отталкиваться нужно от экономической выгоды.

Пример 1. Бизнесмен получил прибыль 100 000 руб. Подтверждающие траты документы у него на сумму в 15 000 руб. В этой ситуации ему будет выгодно при подаче заявления заявить о применении установленного норматива в 20%. Потому что 20% от 100 000 руб. составит 20 000 руб.

Пример 2. Бизнесмен опять же извлек доход из своей деятельности, но 50 000 руб. Расходы составили также — 15 000 руб. и документы в их подтверждения имеются. В таком случае ему будет невыгодно умалчивать о доказательствах и стоит их предоставить вместе с заявлением (чеки, накладные и т.п.). Ведь 20% от 50 000 руб. составит 10 000 руб.

Второе условие, предъявляемое к расходам, которые будут включены в профессиональные вычеты – это связь с извлечением прибыли.

Закупка материалов для использования в строительстве по договору подряда, это соотносящаяся с выполнением работ и обоснованная трата, следовательно, будет приниматься во внимание при расчёте суммы профессионального вычета. А покупка питания для рабочих прорабом – нет.

Третье, и самое спорное требование – экономическая обоснованность.

Решение об обоснованности произведенных затрат принимает инспектор налогового органа, изучив представленные документы. Спорные ситуации возникают чаще всего при убыточности деятельности или при нулевой прибыли. При возникновении разногласий с чиновниками налогоплательщик всегда может обратиться в судебные инстанции за защитой своих прав.

Расходами, которые относятся к профессиональному вычету, также являются:

- Государственная пошлина, уплаченная в рамках осуществления профессиональной деятельности.

- Взносы по обязательному пенсионному и медицинскому страхованию.

- Налоги, не относящиеся к НДФЛ.

И в заключение представим пару примеров расчёта профессионального вычета.

Пример расчёта суммы НДФЛ

Организация, оказывающая услуги по ремонту и отделке помещений, ООО «Шпатель» заключила с гражданином Сидоровым А.В. договор подряда на сантехнические работы в частной квартире. По договору ООО «Шпатель» обязуется возместить стоимость материалов, купленных Сидоровым А.В. в процессе работ, и выплатить ему 11 000 рублей.

По итогу проделанной работы был подписан акт приёмки, в котором было отражено отсутствие к исполнителю претензий. В нем также был зафиксирован факт предоставления Сидоровым А.В. чеков, отражающих покупку материалов для порученной ему задачи в размере 5 000 рублей. Эти документы являются основанием для предоставления ему профессионального вычета. В этой ситуации ООО «Шпатель» является налоговым агентом и по закону обязан удержать 13% от суммы вознаграждения Сидорова А.В.

Рассчитаем налоговую базу:

11 000 + 5 000 — 5 000 = 11 000 руб.

НДФЛ по ставке 13%:

11 000 х 13% = 1 430 руб.

В итоге Сидорову А.В. выплатят:

11 000 + 5 000 — 1 430 = 14 570 руб.

Пример расчета профессионального вычета

Скульптор Мартынов С.А. по заданию музея современного искусства «Сарай» приступил к созданию скульптуры. Его вознаграждение составило 50 000 рублей. В ходе своей работы он приобрёл расходные материалы, но все чеки на покупку по незнанию не сохранил. Закончив произведение и представив его заказчику, Мартынов заявил о своём праве получить профессиональный вычет.

Так как автор стоимость материалов подтвердить не может, то расчет будет производиться с помощью фиксированного норматива. В случае с созданием скульптуры он равен 40%.

50 000 * 40% = 20 000р. составит размер уменьшения налоговой базы.

И, следовательно, НДФЛ Мартынова С.А. будет:

(50 000 – 20 000) х 13% = 3 900 руб.

На руки Мартынову С.А. выплатят:

50 000 – 3 900 = 46 100 руб.

Профессиональный налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях), на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по гражданско-правовому договору (п. 3 ст. 210, п. 2 ст. 221, п. 1 ст. 224 НК РФ).

В данном случае под гражданско-правовыми договорами следует понимать договоры подряда, по возмездному оказанию услуг, выполнению научно-исследовательских работ (ст. ст. 702, 769, 779 ГК РФ).

Таким образом, профессиональный налоговый вычет по НДФЛ может быть предоставлен при выплате вознаграждения по гражданско-правовому договору (ГПД):

-

физическим лицам, выполняющим работы или оказывающим услуги (п. 2 ст. 221 НК РФ);

-

авторам произведений науки, литературы, искусства, изобретений и промышленных образцов (п. 3 ст. 221 НК РФ).

Условия предоставления профессионального налогового вычета по НДФЛ

Для предоставления профессионального налогового вычета по НДФЛ одновременно должны выполняться три условия:

-

физическое лицо не является предпринимателем;

-

физическое лицо является налоговым резидентом РФ;

-

физическое лицо представило вам заявление о предоставлении профессионального вычета.

Вычет предоставляется в сумме расходов, понесенных физическим лицом в связи с исполнением своих обязательств по ГПД, независимо от периода, когда расходы фактически были произведены.

Профессиональный налоговый вычет по НДФЛ без документов, подтверждающих расходы

Без документов, подтверждающих расходы, можно предоставить вычет только авторам произведений науки, литературы, искусства, изобретений и промышленных образцов по нормативам в процентах от суммы начисленного вознаграждения.

Авторам программ для ЭВМ вычет по нормативу предоставить нельзя.

Норматив затрат на расходы, которые не могут быть подтверждены документально

|

Нормативы затрат (в процентах к сумме начисленного дохода) |

|

|

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка |

|

|

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна |

|

|

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике |

|

|

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) |

|

|

Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок |

|

|

других музыкальных произведений, в том числе подготовленных к опубликованию |

|

|

Исполнение произведений литературы и искусства |

|

|

Создание научных трудов и разработок |

|

|

Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) |

Отметим, что расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Получение профессионального налогового вычета по НДФЛ

Чтобы воспользоваться профессиональным налоговым вычетом, необходимо подать письменное заявление налоговому агенту (организации или ИП, выплачивающим физическому лицу доход), а при его отсутствии – представить по окончании календарного года налоговую декларацию по форме 3-НДФЛ в налоговый орган (ст. ст. 216, 221, п. 1 ст. 226 НК РФ НК РФ).

Получение профессионального вычета у налогового агента

Для получения профессионального вычета у налогового агента надо составить и представить налоговому агенту заявление и подтверждающие документы.

Заявление о предоставлении профессионального налогового вычета составляется в произвольной форме.

К заявлению следует приложить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Такими документами могут быть, например, договоры, товарные и кассовые чеки или приходные кассовые ордера.

При отсутствии таких документов вычет не предоставляется.

После получения от физического лица заявления и подтверждающих документов налоговый агент будет при исчислении НДФЛ ежемесячно уменьшать доход физического лица, облагаемый по ставке 13%, на сумму вычета в размере документально подтвержденных расходов (п. 3 ст. 210, п. 2 ст. 221 НК РФ).

Таким образом, с учетом налогового вычета с физического лица будет взиматься меньшая сумма налога.

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

-

лично или через представителя;

-

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

-

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

от _______________________

(ИНН _______________)

Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

Дебет 26 Кредит 76

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

Дебет 50 Кредит 51

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

Дебет 76 Кредит 50

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

— 520 руб. — налог на доходы физических лиц перечислен в бюджет.

Профессиональный вычет — это особая преференция по налогу на доходы физических лиц, предоставляемая по закону лицам, занимающимся предпринимательской деятельностью или частной практикой.

Налоговые преференции выражаются в разных формах. Например, налогоплательщику может полагаться профессиональный налоговый вычет — в соответствии с нормами Налогового кодекса. Что такое профессиональный налоговый вычет (далее — ПНВ) простыми словами? Фактически, это сумма, на которую может уменьшена налогооблагаемая часть своего дохода предпринимателя или гражданина, занимающегося частной практикой, на основании документов, подтверждающих расходы, непосредственно связанные с извлечением дохода. Таким образом, можно добиться снижения материальной нагрузки, связанной с уплатой обязательных взносов, налоговых отчислений в пользу государства. То есть, нужно уплачивать налоги в меньшем размере.

Кто может получить такой налоговый вычет

На профессиональные налоговые вычеты имеют право:

- индивидуальные предприниматели, но только в том случае, если они применяют общую систему налогообложения. ИП на ЕНВД и УСН не вправе получать ПНВ, так как не являются плательщиками НДФЛ;

- физические лица, осуществляющие деятельность по гражданско-правовым договорам, осуществляющие выполнение работ или оказание услуг по таким договорам и получающие от такой деятельности доход;

- авторы (писатели, исполнители, изобретатели, создатели промышленных образцов и т.д., см. в ст. 221 НК РФ);

- нотариусы, адвокаты, иные лица, занимающиеся частной практикой и получающие соответствующее вознаграждение (авторское и т.д.).

Указанный в Налоговом кодексе состав лиц, имеющих право на ПНВ, установлен на законодательном уровне и не может быть изменен произвольно. Следующее, что необходимо принять во внимание: есть особенности, установленные законодательством для некоторых категорий данных лиц, связанные с размером и порядком получения преференций.

Размер налоговой преференции

Сумма профессионального налогового вычета — что это и каким нормативным актом определяется? В общем порядке, изложенном в ст. 221 Налогового кодекса, ПНВ предоставляется в сумме расходов, произведенных в связи с осуществлением деятельности, связанной с извлечением доходов. Эти затраты должны быть подтверждены и обоснованы документально.

ИП могут получить ПНВ в размере 20% от общей суммы полученных ими доходов за отчетный период. В этом случае никакого документального подтверждения затрат не требуется. Учет профессионального вычета ведется самим заинтересованным лицом и, в частности, ИП вправе выбрать самостоятельно, какой именно вычет из двух описанных получить.

В отношении вознаграждений, полученных авторами за создание и использование или иное применение произведений искусства науки, литературы и искусства, при отсутствии расходов, подтвержденных документально, полученный ими за отчетный период доход может быть уменьшен на установленный норматив затрат (в процентах к сумме установленного дохода). Это же правило действует в отношении вознаграждений, выплачиваемых авторам изобретений и открытий.

В статье 221 НК РФ указаны предельные проценты ПНВ, например:

- для авторов, писателей, сценаристов — 20%;

- для графиков и фотографов, создателей фильмов, изобретателей — 30%;

- для скульпторов и живописцев, а также композиторов — 40%.

Таблица нормативов

Таблица затрат, которые можно не подтверждать документально, с нормативами расходов в процентах к сумме заявленного дохода.

| Вид деятельности: создание произведения в определенной сфере или конкретного образца | Установленный норматив |

| литература, театр, цирк, эстрада, кино | 20 |

| дизайн, архитектура, а также художественная графика, фотоработы для печати | 30 |

| скульптура, декорации для театра и кино, в том числе графика, монументально-декоративная и станковая живопись, произведения декоративно-прикладного и оформительского искусства (техника значения не имеет) | 40 |

| телефильмы, кинофильмы, видеофильмы | 30 |

| музыкальные произведения: оперы, музыкальные комедии, балеты, симфонические, камерные, хоровые, для духового оркестра, для кино, телефильмов и видеофильмов, театра (оригинальные) | 40 |

| остальные музыкальные произведения | 25 |

| исполнение различных произведений литературы и искусства | 20 |

| создание научных разработок и научных трудов | 20 |

| полезные модели, изобретения, промышленные образцы (только к сумме дохода, полученного за два первые года использования такого произведения) | 30 |

Как получить профессиональный налоговый вычет

Для получения преференции необходимо выполнить следующий порядок действий:

- подать соответствующее заявление налоговому агенту, то есть тому лицу, которое является для гражданина источником выплачиваемого дохода (как правило, это работодатель или заказчик);

- если таковой отсутствует, необходимо обратиться в налоговую инспекцию по месту жительства и предоставить декларацию 3-НДФЛ. К декларации надо приложить документы, подтверждающие произведенные расходы, а необходимости в составлении заявления нет.

Заявление агенту на профессиональный налоговый вычет предоставляется в свободной форме. К ходатайству необходимо приложить копии документов, подтверждающих понесенные расходы, а также устанавливающих прямую непосредственную связь осуществления таких затрат с выполнением работ (оказанием услуг) по заключенному договору.

В качестве примера таких документов можно привести договоры, приходные ордера, товарные и кассовые чеки — стандартный набор документов, подтверждающих расходы. Но при их отсутствии профессиональный налоговый вычет не предоставляется.

Налоговый агент на основании этого пакета документов при исчислении НДФЛ будет ежемесячно уменьшать доход физлица (ставка 13%) на сумму вычета в размере расходов, которые соответствующим образом подтверждены (п. 3 ст. 210, п. 2 ст. 221 НК РФ).

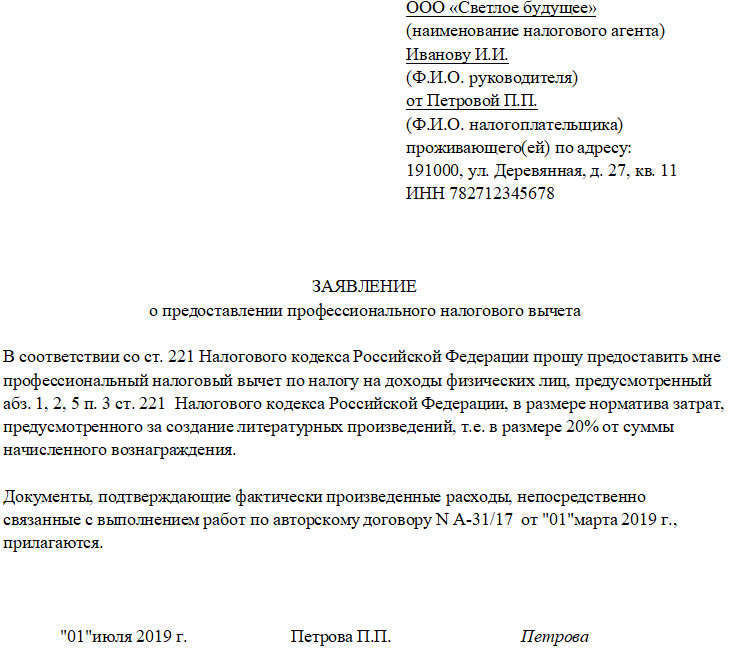

Образец заявления

Особенности ПНВ для некоторых лиц

Профессиональный налоговый вычет для адвоката предоставляется в размере произведенных расходов, связанных с оказанием юридических услуг, согласно заявленному виду деятельности. Расходы на приобретение и содержание имущества, которое может быть использовано не только для профдеятельности, не могут быть учтены в целях предоставления преференции. В то же время, если расходы по содержанию и использованию личного имущества непосредственно связаны с оказанием услуг заказчикам, они могут быть учтены в целях получения льготы, если подтверждены документально.

Часто в этой связи вспоминают о профсоюзном вычете, но профсоюзный вычет не имеет отношения к налоговому законодательству. Профсоюзная организация создается в организации по инициативе трудящихся для защиты их прав, после чего устанавливается порядок финансирования ее деятельности на основе ежемесячно удерживаемых с заработной платы взносов и иных поступлений. Профсоюзы могут быть организованы не только в организации, но и в определенной сфере, по отраслевому признаку.

Примеры расчетов

Приведем пример расчета налога и профессионального налогового вычета с проводками.

Исходные данные: нотариус написал и опубликовал статью в журнале, за что получил вознаграждение в размере 5000 рублей, документы на расходы не предоставил, поэтому норматив расходов составляет 20% (литературное произведение).

Сумма НДФЛ, который необходимо удержать заказчику как агенту, составила:

(5000 — 5000 x 20%) x 13% = 520 рублей.

Следовательно, к выдаче исполнителю полагается:

5000 — 520 = 4480 рублей с учетом вычета.

В бухгалтерском учете необходимо использовать следующие проводки для отражения операций по перечислению гонорара.

- Дебет 26 и Кредит 76

5000 рублей — это начисленный гонорар по договору с автором

- Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»

520 рублей — налог, НДФЛ, который должен быть удержан в качестве агента

- Дебет 50 Кредит 51

4480 рублей — средства, полученные в кредитной организации в качестве гонорара автором по договору

- Дебет 76 Кредит 50

4480 рублей — перечисленный и выплаченный гонорар с учетом удержаний налога

- Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

520 рублей — перечисленный в бюджет НДФЛ.

Добавить комментарий