Приказ по основным средствам, образец

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Разные имущественные активы, полученные организацией в результате покупки, дарения, должны сопровождаться принятием их на учет в качестве основного средства. Использовать новую собственность можно только при условии внесения необходимых данных в бухгалтерскую документацию.

Одним из документов, который оформляется при принятии объекта на баланс — это приказ руководителя, которым отдается распоряжение приобрести ОС и оприходовать его.

Содержание

- Понятие ОС

- Когда оформляется?

- Как составляется при постановке на учет ОС в связи с приобретением?

- Основные средства в балансе предприятия (строка 1150): определение, классификация

- Фактические расходы на покупку, изготовление, сооружение основного средства

- Как оцениваются основные средства в балансе предприятия при поставке их на учет

- Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

- Что отражается по строке 1150 «Основные средства”

- Как рассчитать значение строки 1150 «Основные средства” (формула по балансу)

- Как амортизируются основные средства в балансе предприятия

- Основные проводки в бухгалтерском учете по объектам основных средств

- Оприходование основного средства (пример, расчет, проводки)

- Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

- Составляем приказ о неначислении амортизации

- Что признается основным средством

- Ввод в эксплуатацию основных средств

- Сроки ввода в эксплуатацию основных средств

- НДС при вводе основных средств

- Ввод в эксплуатацию основных средств: проводки

Понятие ОС

Для бухгалтерского и налогового учета основными средствами считается имущество, используемое предприятием для его хозяйственной деятельности длительный срок свыше 1 года (ни товары, ни сырье или материалы), приносящее доход (прямой или косвенный) в текущей деятельности.

Стоимость имущества данной категории (первоначальная) должна быть более 40 тыс.руб. или равна этой сумме, при этом срок использования объекта (полезного) составляет более 1 года.

Имущество, которое не соответствует данным критериям, на учет не ставится, амортизация не начисляется.

Поступление объекта на предприятие возможно:

- при покупке;

- при получении по дарению;

- при создании собственными силами;

- при созданиями с помощью подрядчиков;

- при поступлении от учредителей в качестве взноса в УК.

Когда оформляется?

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

К учету основные средства принимаются с даты ввода их в эксплуатацию (№157н п.38).

Степень готовности объекта определяется членами специальной комиссии компании по решению вопросов поступления и выбытия активов.

Для осуществления признания актива основным средством и его постановки на учет, способ его приобретения никак не повлияет на процесс.

Ввод в эксплуатацию объекта оформляется локальной документацией предприятия — приказом руководителя и актом о приемке имущества.

В акте должно быть отражено решение специальной комиссии о технической готовности объекта либо о наличии дефектов, требующих устранения.

Выявленные дефекты отражаются с помощью акта по форме ОС-16.

Для приема-передачи объекта основных средств обычно используют типовую форму акта приема-передачи:

- ОС-14 — по оборудованию, которое принимается на склад для дальнейшего монтажа;

- ОС-1а — при принятии к учету зданий, сооружений;

- ОС-1б — при поступлении групп объектов;

ОС-1 — при приеме одиночного объекта основных средств.

Оформленный акт приема-передачи сопровождается утвержденным приказом руководителя о вводе полученного объекта в эксплуатацию.

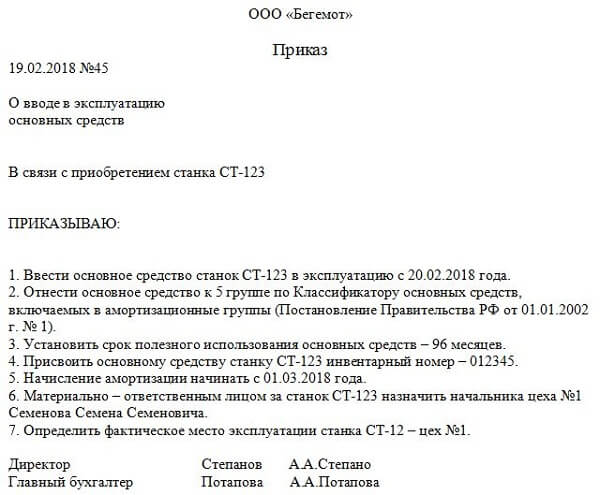

Как составляется при постановке на учет ОС в связи с приобретением?

В большинстве случаев составление приказа о принятии к учету основного средства исключает необходимость оформления отдельного акта ввода активов для прямого использования.

Положения о бухгалтерском учете 6/01 допускают дополнение формы акта ОС-1 информацией о дате начала эксплуатации имущества. В приказе на оприходование объекта основных средств должна быть обозначена точная дата начала использования материальных ценностей.

Приказ о принятии к учету и постановке на баланс оформляется на фирменном бланке предприятия, где указывается название компании, ее юридический адрес, контактные телефоны, электронная почта.

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

В приказе о приеме основного средства при поступлении в организацию содержатся сведения:

- дата и порядковый номер бланка;

- наименование документа (возможные названия: о вводе в эксплуатацию определенного объекта, о принятию к учету, о постановке на баланс или об оприходовании);

- причина оформления (к примеру, в связи с приобретением служебного автомобиля или компьютерной техники, или иного объекта основных средств);

- реквизиты договора купли-продажи, акта приема-передачи ОС;

- дата ввода имущества в эксплуатацию с фиксированием его марки (при наличии);

- первоначальная стоимость для бухгалтерского и налогового учета;

- присвоенный при постановке на баланс инвентарный номер;

- срок полезного использования основного средства;

- обозначение амортизационной группы, к которой относится объект ОС;

- отнесение имущества в определенную группу основных средств;

- определение способа начисления амортизации для налогового и бухгалтерского учета;

- обозначение главного бухгалтера ответственным за постановку на учет основного средства;

- подпись руководителя компании.

Подписанный приказ по поступлению на баланс не является единственным документом для принятия на учет имущества.

Распоряжение служит основанием введения в эксплуатацию объекта основных средств, необходимая отметка ставится в акт ОС-1.

Акты в зависимости от формы недвижимости и количества объектов могут различаться по формам. Они составляются внутренней комиссией по предприятию (по вводу в эксплуатацию), утвержденной главой фирмы. В содержании акта фиксируются основные показатели передаваемого объекта, перечень сотрудников, ответственных за сохранность объекта.

Документ является основой для направления собственности структурным подразделениям компании с целью использования активов в качестве основных средств.

В случае, когда объект принимается на учет без планирования дальнейшей эксплуатации, акт компания не составляет. Активы длительный период времени (без ограничения) могут храниться без ввода в эксплуатацию при условии, что амортизационные показатели своевременно рассчитываются.

Нюансы заполнения

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Ключевыми параметрами в приказе и акте приема-передачи основных средств являются: дата принятия на баланс и ввода активов в эксплуатацию и их первоначальная стоимость.

Эти показатели являются базой для осуществления расчета амортизационных начислений.

Первоначальная стоимость определяется с учетом некоторых критериев:

- активы приняты в уставной капитал компании в качестве взноса, оценивать их необходимо в денежном эквиваленте в соответствии с решением владельцев организации;

- ценности, принятые на безвозмездной основе, принимаются по показателям рыночной стоимости на дату постановки на учет;

- собственное производство имущества оценивается по совокупной величине фактических затрат.

Сроки

Законодательные нормативные акты не обозначают границы для ввода материальных ценностей в эксплуатацию, решение остается за руководителем компании.

Если собственность поставлена на учет и баланс, но не применяется в хозяйственной деятельности организации, то она амортизируется по данным бухгалтерского учета.

Налоговый учет осуществляется только с даты ввода в эксплуатацию.

Если документы, подтверждающие дату ввода основного средства в эксплуатацию, не будут представлены при осуществлении проверки налоговыми органами, начисленная амортизация может быть исключена из затрат при подсчете итоговых сумм для налога на прибыль.

В налоговом учете, в отличие от бухгалтерского, амортизация начисляется с месяца, следующего после месяца введения имущества в эксплуатацию. На выявленную недоимку, как следствие, начисляются штрафы и пени.

Для фиксации даты ввода в унифицированные бланки актов добавляется графа «дата ввода в эксплуатацию», дополнительная строка фиксируется в учетной политике компании.

Альтернативой внесения дополнительного реквизита в утвержденную форму является издание приказа главы фирмы с обозначением конкретной даты ввода имущества в эксплуатацию.

Приказ не имеет типовой формы, а потому составляется по образцу, принятому в конкретной компании. Представленные ниже примеры оформления — это лишь шаблоны, которые можно использовать после редактирования под свои нужды.

Приказ может быть оформлен в ином стиле, главное — это наличие требуемых реквизитов для распорядительных бланков.

Скачать образец приказа о принятии объекта к учету и вводе в эксплуатацию — word:

распоряжения выполнить определенные действия, связанные с приобретением.

Данный бланк является одной из составляющих документального оформления сделки, составляется в произвольной форме и утверждается директором компании.

Привет на связи Василий Жданов в статье рассмотрим расчет основных средств (фондов) предприятия. Объекты основных фондов в любом предприятии являются главными активами, в течение длительного срока приносящими владельцу экономическую выгоду. А потому такое имущество требует ведения тщательного бухгалтерского учета. Основные средства в балансе предприятия отражаются в строке 1150, при этом формирование данных производится с принятием во внимание некоторых особенностей.

Основные средства в балансе предприятия (строка 1150): определение, классификация

Под основными средствами предприятия понимаются активы (имущество), которые были приобретены с целью долгосрочного применения в ходе предпринимательской деятельности. То есть, у объекта должен быть длительный срок полезного использования.*

*Срок полезного использования – отрезок времени, на протяжении которого эксплуатация какого-либо имущества приносит владельцу коммерческие выгоды (обеспечивает поступление дохода). Для основных средств срок полезного использования может исчисляться не временными промежутками, а объемом продукции (товаров) в натуральной форме, которую компания планирует произвести в результате эксплуатации объекта ОС.

Чтобы какое-либо имущество фирмы было отнесено к категории основных средств, необходимо проверить, выполняются ли в отношении данного объекта следующие условия:

- Исследуемое имущество способно быть полезным в коммерческом плане (точно будет приносить доход предприятию-владельцу).

- Приобретая объект компания не думает о том, чтобы в скором времени перепродать его третьим лицам.

- Срок полезного действия имущества составляет не менее 1 года (или его планируют использовать на протяжении хотя бы одного операционного цикла продолжительностью более 1 года).

- Имущество было приобретено организацией с целью:

- передачи третьим лицам во временное пользование (владение) за определенную плату;

- удовлетворения управленческих нужд компании;

- эксплуатации в ходе выполнения работ или оказания услуг;

- применения в процессе производства продукции.

Так, к категории основных средств бухгалтер компании вправе отнести следующие виды имущества и капитальных вложений средств:

- здания, сооружения;

- капитальные вложения в объекты ОС, взятые в аренду;

- транспортные средства;

- силовые и рабочие машины;

- различные виды оборудования;

- регулирующие и измерительные устройства, приборы;

- инструмент;

- вычислительная техника;

- хозяйственный и производственный инвентарь, разного рода принадлежности;

- племенной, продуктивные, рабочий скот;

- земельные участки;

- капитальные вложения в коренное улучшение земель (мелиоративные работы, оросительные, осушительные);

- объекты природопользования (природные ресурсы, недра, водохранилища);

- внутрихозяйственные дороги;

- многолетние насаждения;

- аналогичные по сути своей объекты имущества.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Как оцениваются основные средства в балансе предприятия при поставке их на учет

Важно! Все объекты основных фондов должны принимать к учету исходя из первоначальной их стоимости.

В зависимости от того, о каком именно объекте основных средств идет речь, и каким способом он был приобретен, под первоначальной стоимостью могут понимать разные суммы:

| Разновидность объектов основных средств | Определение первоначальной стоимости ОС |

| Имущество, приобретенное предприятием за определенную в договоре купли-продажи плату | Сумма фактически понесенных расходов на покупку, изготовление, сооружение объекта ОС за вычетом суммы НДС и прочих налоговых платежей (помимо ситуаций, регулируемых особым образом законами РФ) |

| Объекты, полученные компанией безвозмездно по договору дарения | Текущая рыночная стоимость на момент включения в состав вложений во внеоборотные активы при принятии ОС к учету |

| Основные средства, внесенные в состав имущества компании в качестве вклада в уставный (складочный) капитал | Денежная оценка, определенная на собрании учредителей (участников), если иное не предусмотрено законом |

| Объекты, полученные по договорам, в которых прописан неденежный способ расчета за их получение | Стоимость материальных ценностей, определяемая по цене, которая обычно уплачивается компанией при аналогичных обстоятельствах |

Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

Минимальный набор сведений об основных фондах предприятия, обязательных к раскрытию в бухгалтерской отчетности, включает в себя следующие моменты:

- первоначальная стоимость, величина накопленной амортизации по основным группам ОС (по состоянию на начало и конец периода);

- перечень недвижимого имущества, которое уже используется, и в отношении которого идет гос. регистрация;

- движение ОС на протяжении отчетного периода по основным группам (принятие на предприятие, выбытие из эксплуатации и др.);

- методы начисления амортизации по каждой группе ОС;

- правила оценки стоимости ОС, которое было получено предприятием по договору, не предусматривающему оплату деньгами;

- имущество, которое учитывается в качестве доходных вложений в МЦ;

- перечень объектов, которые предоставлены в пользование за плату или, наоборот, оформлены по арендному договору;

- случаи корректировки первоначальной стоимости ОС ввиду переоценки, частичной ликвидации, реконструкции, дооборудования, достройки;

- об имуществе основных фондов, стоимость которого не подлежит погашению путем амортизации;

- порядок определения сроков полезного использования объектов имущества.

Что отражается по строке 1150 «Основные средства”

Очевидно, что по строке Бухгалтерского баланса, которая носит название «Основные средства”, должны отражаться объекты основных средств предприятия на отчетную дату. Однако, не все так просто – бухгалтерам следует знать о трех нюансах, связанных с заполнением строки 1150:

- По упомянутой строке не производится учет всех без исключения основных средств компании. Учитываются лишь те объекты, что отражены на счете 01 «Основные средства”. Ситуация актуальна при постановке на учет объектов, единственное предназначение которых – сдача их предприятием-владельцем во временное пользование (владение) за определенную плату третьим лицам. Такие ОС будут отражены по строке 1160, а не по строке 1150.

- Как и прочие показатели, объекты ОС должны отображаться в балансе в нетто-оценке (т.е. по остаточной стоимости).

- Возможно также отображение в строке 1150 сведений о дебетовом остатке счета 08 по субсчетам 01-04 в части объектов ОС, а также дебетовое сальдо счета 07. Бухгалтерия предприятия вправе самостоятельно принять такое решение о включении этой информации, закон не запрещает подобное. Однако, если значения данных незначительные, их рекомендовано отражать по строке 1190.

Как рассчитать значение строки 1150 «Основные средства” (формула по балансу)

При заполнении строки 1150 значение показателя может быть вычислено по представленной ниже формуле на базе данных Бухгалтерского баланса:

Важно! Стоимость основных средств нужно уменьшить только на амортизацию, относящуюся к объектам ОС (которые учтены на счете 01). Часто упущение этого момента приводит к ошибкам в расчетах. Как уже было сказано ранее, по строке 1150 не учитываются основные средства, которые предназначены для сдачи в аренду и подлежат учету по счету 1160 «Доходные вложения в материальные активы”. Но амортизация по таким ОС также начисляется по счету 02. Поэтому важно помнить, что амортизация, имеющая отношение к ОС счета 03, не учитывается при расчете значения по строке 1150, ведь такие ОС не входят в данную строку.

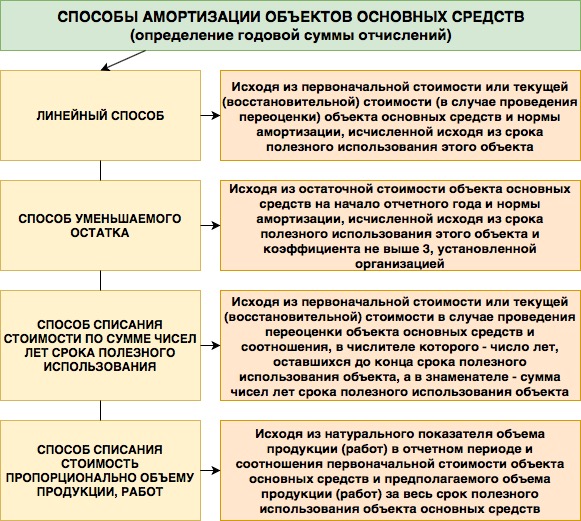

Как амортизируются основные средства в балансе предприятия

Объект основных средств амортизируется с 1-ого числа месяца, который идет за месяцем, в котором имущество было принято к бухгалтерскому учету. Начисление амортизации осуществляется до момента списания имущества или до полного погашения его стоимости (прекращение амортизации приходится на 1-ое число месяца, следующего за месяцем, в котором произошло одно из указанных 2 событий).

Важно! Выбранный компанией метод начисления амортизации по группе объектов ОС, характеризующихся однородностью, должен применяться на протяжении всего срока полезного использования имущества, включенного в данную группу.

Всего существует 4 метода начисления амортизации, доступных при погашении стоимости объектов основных средств:

Какой бы способ амортизации не был выбран предприятием, амортизационные отчисления начисляются в размере 1/12 годовой суммы в течение отчетного года. Амортизация производится с соблюдением следующих правил:

| Спорный момент, касающийся амортизации основного средства | Решение |

| Приостановление амортизационных отчислений по основным средствам | Амортизация не приостанавливается на протяжении всего срока полезного использования. Исключение:

– время восстановления ОС более 1 года, – консервация объекта более чем на 3 месяца по приказу начальства. |

| Зависимость амортизационных отчислений ОС от итогов работы компании в отчетном периоде | Осуществление амортизации отражается в бухучете периода, к которому относится, и не зависит от итогов работы предприятия за отчетный год. |

| Отображение обобщенных сведений об амортизации ОС | Обобщенные данные об отчислениях, накопленных за срок использования ОС, отражаются на счете 02. |

| Отражение сумм амортизации ОС в корреспонденции с различными счетами учета | Начисленные амортизационные платежи указываются по Кт сч. 02 в корреспонденции со счетами учета расходов на производство (продажу). |

| Амортизация выбывших и испорченных объектов ОС | Списывается в Кт сч. 01 субсчета «Выбытие ОС”. Аналогично для:

– полностью изношенным ОС, – утраченным ОС, – реализованным объектам, – списанным ОС, – переданным на безвозмездной основе, – частично ликвидированным. |

Основные проводки в бухгалтерском учете по объектам основных средств

Следующие бухгалтерские проводки встречаются в отчетности наиболее часто, когда дело касается основных средств:

| Операция | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость, ОС введено в эксплуатацию | 01 | 08 |

| Произведено списание остаточной стоимости по случаю выбытия основного средства | 91 | 01 |

| Начислена амортизация | 20, 23, 25, 26, 29

(зависит от производства) |

02 |

| Произведено списание накопленной амортизации по случаю выбытия имущества | 02 | 01 |

| Начислена амортизация по случаю переоценки основного средства | 83 | 02 |

| Начислена амортизация по объекту, переданному третьим лицам по договору временного пользования | 91 | 02 |

Оприходование основного средства (пример, расчет, проводки)

Гипотетическое предприятие ООО «Работяга” покупает новое оборудование для производства взамен полностью изношенного. Цена его – 310 000 рублей, включая расходы компании на доставку основного средства до цеха и на приведение его в рабочее состояние специалистом. НДС со стоимости оборудования – 42155 рублей. Бухгалтер в момент ввода нового оборудования в эксплуатацию сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования (в стоимость включены услуги доставки и настройки) | 267 845 | 08 | 60 |

| Отражен входной НДС | 42 155 | 19 | 60 |

| Сформирована первоначальная стоимость оборудования, объект введен в эксплуатацию | 267 845 | 01 | 08 |

| Предъявлен к вычету входной НДС | 42 155 | 68 | 19 |

Ответы на часто задаваемые вопросы про основные средства в балансе предприятия

Вопрос: Может ли быть изменена первоначальная стоимость основного средства, по которой объект был принят к бухгалтерскому учету?

Ответ: Изменение первоначальной стоимости ранее принятого к учету основного средства в общем случае недопустимо. Однако, закон делает исключение для случаев переоценки основных средств, их частичной ликвидации, модернизации, реконструкции, дооборудования и достройки. При наступлении одного из перечисленных моментов пересчет первоначальной стоимости допускается.

Вопрос: Все ли объекты основных средств подлежат амортизации?

Ответ: Нет, амортизация не начисляется на те объекты основных средств, которые не утрачивают своих потребительских свойств (участки земли, водохранилища и иные природные объекты, музейные экспонаты и др.).

С первого числа месяца, следующего за месяцем принятия объекта основных средств (ОС) к бухгалтерскому учету, по нему в общем случае начинает начисляться амортизация (п. 21 ПБУ 6/01).

Однако в некоторых случаях амортизация по объектам ОС не начисляется вообще или прекращает начисляться в силу определенных причин.

А как составить приказ о неначислении амортизации основных средств?

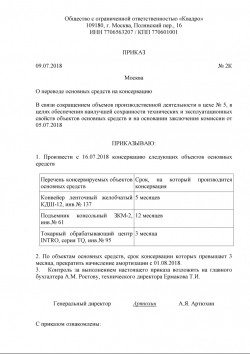

Составляем приказ о неначислении амортизации

По отдельным объектам основных средств амортизация в бухгалтерском учете не начисляется с момента принятия таких объектов на учет. А по иным объектам начисление амортизации может прекращаться при определенных условиях. Так, не амортизируются объекты основных средств, чьи потребительские свойства с течением времени не изменяются (например, земельные участки и объекты природопользования) (п.17 ПБУ 6/01). Прекращает начисляться амортизация по объектам основных средств, переведенным на консервацию на срок более 3 месяцев, а также в период восстановления (ремонта, модернизации и реконструкции) объектов ОС, если его продолжительность превышает 12 месяцев (п. 23 ПБУ 6/01).

Поскольку для неначисления амортизации объектов основных средств или их исключения из состава амортизируемого имущества необходимо основание, составленный приказ и будет являться таким обоснованием исключения имущества из состава амортизируемого. Приказ составляется в произвольной форме. В нем указывается перечень имущества, а также причина, по которой амортизация по объектам не начисляется.

Когда амортизация по объектам основных средств не начисляется в принципе (например, по земле), приказ может и не составляться. А вот при исключении объекта из состава амортизируемого имущества (например, при переводе на консервацию) без приказа не обойтись.

Как правило, при восстановлении или консервации положение о неначислении амортизации является одним из пунктов организационно-распорядительного документа, устанавливающего необходимость восстановления или консервации в отношении конкретных объектов. То есть отдельный приказ, посвященный исключительно неначислению амортизации ОС обычно не составляется.

Приведем заполненный образец приказа о неначислении амортизации по объектам основных средств в связи с переводом их на консервацию.

Приведенная форма приказа о неначислении амортизации основных средств может применяться в целях не только бухгалтерского, но и налогового учета, когда амортизация объектов не начисляется или прекращает начисляться в соответствии с требованиями гл. 25 НК РФ.

Добавить в «Нужное»

Актуально на: 11 февраля 2016 г.

Если организация приобрела (получила в качестве вклада в уставный капитал и т.д.) основное средство, то встает вопрос, с какого момента нужно начислять амортизацию по нему в бухгалтерском и налоговом учете.

Что признается основным средством

Напомним, что в принципе является основным средством для целей бухгалтерского и налогового учета. Это объекты, удовлетворяющие следующим критериям (п. 4 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- объект будет использоваться в производстве, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование;

- объект будет использоваться более чем 12 месяцев;

- организация не собирается продавать этот объект;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Что касается стоимости этого объекта, то правила такие (п. 5 ПБУ 6/01; п. 1 ст. 256 НК РФ):

- в бухучете основными средствами признаются объекты стоимостью свыше 40 000 руб. либо меньшей суммы, которую организация зафиксировала в своей учетной политике;

- для целей налогообложения прибыли и УСН объект включается в состав ОС, если его стоимость более 100 000 руб. При меньшей стоимости объекта его можно признать в качестве МПЗ.

В налоговом учете есть еще одно требование к объектам основных средств – они должны принадлежать организации на праве собственности (п. 1 ст. 256 НК РФ).

Ввод в эксплуатацию основных средств

При принятии объекта к бухгалтерскому учету составляется акт по форме ОС-1 (утв. Постановлением Госкомстата РФ от 21.01.2003 № 7). И с 1 числа месяца, следующего за месяцем принятия объекта ОС к учету, по нему следует начислять амортизацию указанным в учетной политике способом (п. 21 ПБУ 6/01). Даже если не будет составлен отдельный Акт ввода основных средств в эксплуатацию.

Составить учетную политику для целей бухгалтерского и налогового учета вам поможет Конструктор на нашем сайте /forms/up.

А вот для того, чтобы начать начислять амортизацию для целей налогообложения прибыли, необходим документ, который подтвердит дату ввода в эксплуатацию основных средств (п. 4 ст. 259 НК РФ). Поэтому возможны два варианта:

- дополнить акт ОС-1 сведениями о дате ввода объекта в эксплуатацию;

- составить отдельный Акт ввода основных средств или Приказ о вводе в эксплуатацию основных средств. Этот документ должна подписать Комиссия по вводу в эксплуатацию основных средств. Документ можно составить в произвольной форме (можно взять за основу предлагаемый нами образец).

Скачать акт ввода в эксплуатацию основных средств

Сроки ввода в эксплуатацию основных средств

Никаких особых сроков, в течение которых объект должен быть введен в эксплуатацию, нет. Объект может оставаться на складе и не использоваться. Но в этом случае:

- в бухучете он должен быть принят к учету в качестве основного средства и его нужно начать амортизировать (п. 4 ПБУ 6/01);

- в налоговом учете его нельзя начать амортизировать (п. 4 ст. 259 НК РФ).

НДС при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429);

- есть счет-фактура и первичные документы на объект;

- объект будет использоваться в облагаемых НДС операциях;

- не прошло 3 лет с момента принятия объекта к учету.

Ввод в эксплуатацию основных средств: проводки

Приобретенный (полученный иным способом) объект изначально учитывается в бухучете на счете 08 «Вложения во внеоборотные активы». Далее все затраты, связанные с приобретением этого объекта, собираются на указанном счете. Принятие объекта к учету в качество основного средства (учет ввода в эксплуатацию основных средств) отражается записью по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08.

Добавить комментарий