Приказ о вводе в эксплуатацию

Содержание

- Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

- Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

- Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

- Итоги

- НОРМАТИВНАЯ БАЗА

- ПРИМЕНЕНИЕ МЕТОДОВ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

- ОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

- ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ТЕКУЩЕЙ (ВОССТАНОВИТЕЛЬНОЙ) СТОИМОСТИ

- Нужно ли создавать?

- Состав

- Выводы

- Особенности процедуры

- Какое оборудование относится к ОС

- Операции, необходимые для оформления приказа

- Сроки ввода в эксплуатацию

- Требования к оформлению

- Образец приказа

Отражение в учете объекта ОС, введенного в эксплуатацию: проводки

ОС попадают в организацию разными путями: их можно купить, построить, приобрести с помощью обмена или в виде взноса в уставный капитал, также возможно их безвозмездное получение. В зависимости от того, каким образом они попали в организацию, в БУ отражается поступление и производятся проводки по вводу в эксплуатацию основных средств:

О проводках, отражающих нюансы безвозмездной передачи ОС, читайте здесь «Безвозмездная передача основных средств — проводки».

Отдельного внимания заслуживает проводка — введены в эксплуатацию основные средства, требующие монтажа. Для оприходования таких основных средств, в бухгалтерских записях используют счет 07. Наиболее актуально его применение в фирмах, занимающихся строительством. По дебету счет отражает стоимость поступающего оборудования и расходы по его доставке. По кредиту — списывают стоимость сданного в монтаж оборудования в дебет счета 08. Заработная плата рабочим, стоимость работ сторонней организации (если монтаж осуществлялся наемной бригадой) — эти и другие затраты по монтажу учитывают в составе капитальных вложений. После того как первоначальная стоимость ОС сформирована, составляется проводка ввода в эксплуатацию ОС: Дт 01 Кт 08.

Как правильно ввести ОС в эксплуатацию: документы и дата принятия к учету

Для документального отражения процесса ввода в эксплуатацию основных средств предприятия могут использовать типовые бланки № ОС-1 (а, б) либо самостоятельно разрабатывать форму данного документа. При этом важно, чтобы акт содержал все необходимые реквизиты:

- дата и номер;

- сведения об организации, передающей ОС;

- данные о предприятии, принимающем объект;

- бухгалтерская информация: первоначальная стоимость, срок полезного использования и т. д.;

- характеристика основного средства и т. п.

Подробнее о составлении этого документа читайте в статье «Унифицированная форма № ОС-1 — акт о приеме-передаче ОС».

Чтобы определить готовность объекта к эксплуатации, руководитель издает приказ о создании специальной комиссии. Ее члены сделают вывод о соответствии ОС техническим условиям или о необходимости доработки. И на основании полученных данных комиссия делает заключение и отражает его в акте.

Нередко перед бухгалтером встает вопрос: как ввести в эксплуатацию основное средство, использовать которое организация пока не планирует? Чтобы на него ответить, нужно определиться с тем, что считать датой ввода в эксплуатацию основных средств.

Такой датой является день, когда основное средство полностью готово к использованию, независимо от момента, когда его фактически начнут эксплуатировать. Ведь по оприходованному на счета БУ ОС необходимо начислять амортизацию. А до тех пор пока объект основных средств не введен в эксплуатацию, не получится начислить износ.

Кроме того, несвоевременное отражение объектов в составе основных средств искажает их стоимость, в результате занижается налогооблагаемая база по налогу на имущество организаций. Такое нарушение ведет к штрафам от налоговой инспекции, поэтому ввод в эксплуатацию ОС без веских причин нельзя откладывать.

Как отражаются в учете ОС, которые не сразу приняты в эксплуатацию

Не все ОС, поступающие в организацию сразу пригодны к использованию. Некоторые из них требуют монтажа и иных работ по доведению до состояния, пригодного к эксплуатации.

Таким образом, может возникнуть ситуация, что ОС поступило в организацию в одном периоде, а на счете 01 отразилось позже. Чтобы у проверяющих из налоговой инспекции не возникло вопросов, необходимо документально подтвердить неготовность объекта ОС к использованию. Такими документами выступают акты по монтажу и наладке оборудования, договоры подряда, накладные на покупку комплектующих деталей.

Если объекты потенциально готовы к работе, но ввода в эксплуатацию основных средств еще не было, их целесообразно отражать в БУ обособленно. Для этого открываются два субсчета к счету 01: первый будет отражать ОС, которые уже готовы к использованию, но еще не введены в эксплуатацию, а второй — имущество в эксплуатации.

Бухгалтерская запись, отражающая принятие к учету ОС в таком случае, выглядит таким образом:

- Дт 01 субсчет «Основные средства на складе (в запасе)» Кт 08.

- Проводка «ОС введено в эксплуатацию» будет следующей:

- Дт 01 субсчет «Основные средства в эксплуатации» Кт 01 «Основные средства на складе (в запасе)».

Итоги

Процесс отражения на счетах БУ ввода в эксплуатацию основных средств имеет ряд особенностей. Их необходимо знать и учитывать, чтобы не навлечь на организацию штрафные санкции налоговой инспекции.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

НОРМАТИВНАЯ БАЗА

Порядок оценки и переоценки основных средств (ОС) осуществляется в соответствии с:

- Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденным Приказом Минфина России от 30.03.2001 № 26н (в ред. от 24.12.2010; далее — ПБУ 6/01);

- Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010; далее — Методические указания).

ПБУ 6/01 предусматривает два метода оценки (переоценки) основных средств:

- по первоначальной стоимости, под которой в общем случае понимается сумма фактических затрат организации на приобретение, сооружение и изготовление основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов;

- по текущей (восстановительной) стоимости, то есть по стоимости воспроизводства основных средств. Фактически она показывает, какое количество средств пришлось бы затратить организации в настоящий момент для замены имеющихся изношенных основных средств такими же, но новыми.

ПРИМЕНЕНИЕ МЕТОДОВ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВ

В соответствии с п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. В последующем коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010), для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Согласно п. 15 ПБУ 6/01 переоценка представляет собой право организации, а не обязанность. То есть организация самостоятельно принимает решение о том, будет она в дальнейшем переоценивать свои основные средства или нет. Это решение закрепляется в учетной политике. Данные о стоимости переоцененных основных средств отражаются по состоянию на 31 декабря отчетного года, на конец которого проведена переоценка.

Необходимость проведения переоценки ОС возникает в связи с изменением цен на приобретаемые (строящиеся) объекты основных средств. Если не проводить переоценку, то при интенсивном росте цен это скажется на экономических результатах деятельности. Предположим, на балансе предприятия на конец отчетного периода числился станок стоимостью 6 млн руб. В начале следующего года приобретен и поставлен на баланс такой же станок стоимостью 12 млн руб. В случае непроведения переоценки будут некорректными показатели фондоотдачи, фондовооруженности, фондоемкости продукции, а также база для начисления амортизационных средств.

Как показывает практика, организации переоценивают основные средства, чтобы улучшить данные о чистых активах в целях получения кредитов, увеличить величину амортизационных отчислений, повысить себестоимость продукции для снижения налога на прибыль и т. п.

Организация вправе установить иную периодичность проведения переоценки, например один раз в несколько лет. Важная деталь: если решение о проведении переоценки было принято, то в дальнейшем ее придется проводить постоянно. Иначе стоимость объектов основных средств, подвергшихся переоценке, может существенно отличаться от их текущей (восстановительной) стоимости.

Если стоимость переоцененных основных средств отличается от восстановительной стоимости незначительно, то переоценкой можно пренебречь. В нормативных документах не указано, что нужно понимать под термином «незначительно». При этом в Методических указаниях даны следующие примеры.

ПРИМЕР 1

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года составляет 1000 тыс. руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1100 тыс. руб.

Результаты проведенной переоценки отражаются на счетах бухгалтерского учета и в бухгалтерской отчетности, так как возникающая разница является существенной ((1100 тыс. руб. – 1000 тыс. руб.) / 1000 тыс. руб.).

Вывод: разница в стоимости основных средств в 10 % является существенной, она влечет переоценку основных средств.

ПРИМЕР 2

Стоимость объектов основных средств, входящих в однородную группу объектов, на конец предыдущего отчетного года — 1000 тыс. руб. Текущая (восстановительная) стоимость объектов этой однородной группы на конец отчетного года — 1030 тыс. руб.

Вывод: разница в стоимости основных средств в 3 % является незначительной, и проводить переоценку не нужно.

Таким образом, согласно Методическим указаниям любое отклонение стоимости основных средств менее 10 % можно рассматривать как незначительное. В специальной литературе эту величину принимают в размере 5 %. На наш взгляд, величину «незначительности», когда переоценка не производится, нужно отразить в учетной политике.

ОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

Оценка ОС по первоначальной стоимости зависит от того, каким образом они образовались у организации.

1. В случае приобретения основных средств за плату первоначальной стоимостью является сумма фактических затрат на приобретение, сооружение и изготовление. Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

ОБРАТИТЕ ВНИМАНИЕ

Если стоимость объекта основных средств выражается в иностранной валюте, то при определении первоначальной стоимости его цена, уплачиваемая продавцу, выраженная в иностранной валюте, пересчитывается в рубли по курсу, установленному Банком России на дату приемки-передачи основных средств. В дальнейшем пересчет стоимости ОС в связи с изменением курса иностранной валюты не производится (основание — пп. 4–6, 9, 10 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 № 154н (в ред. от 24.12.2010));

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы (ввозные таможенные пошлины, таможенные сборы за совершение таможенных операций);

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств (например, уплачиваемая государственная пошлина за регистрацию перехода права собственности на земельный участок при условии, если организация считает процедуру государственной регистрации необходимой для начала использования объекта по назначению);

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств (например, уплачиваемые таможенным органам антидемпинговые и специальные пошлины, утилизационный сбор и т. п.).

В фактические затраты не включаются:

- налог на добавленную стоимость и иные возмещаемые налоги;

- общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

2. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

ЭТО ВАЖНО

Пунктом 1 ст. 90 Гражданского кодекса РФ установлено, что уставный капитал обществ с ограниченной ответственностью составляется из стоимости вкладов его участников. При этом размер уставного капитала общества не может быть менее суммы, определенной законом.

Согласно ст. 14 Федерального закона от 08.02.1998 № 14-ФЗ (в ред. от 29.12.2015) «Об обществах с ограниченной ответственностью» (далее — Федеральный закон № 14-ФЗ) уставный капитал общества составляется из номинальной стоимости долей его участников. Денежная оценка неденежных вкладов в уставный капитал общества утверждается решением общего собрания участников общества, принимаемым всеми участниками общества единогласно (абз. 1 п. 2 ст. 15 Федерального закона № 14-ФЗ).

Если номинальная стоимость (увеличение номинальной стоимости) доли участника общества в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более двухсот минимальных размеров оплаты труда, установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком (абз. 2 п. 2 ст. 15 Федерального закона № 14-ФЗ).

Номинальная стоимость (увеличение номинальной стоимости) доли участника общества, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком. При этом в силу п. 3 Информационного письма Президиума ВАС РФ от 30.05.2005 № 92 «О рассмотрении арбитражными судами дел об оспаривании оценки имущества, произведенной независимым оценщиком» денежная оценка, согласованная учредителями (участниками) организации, не может отличаться от величины стоимости объекта оценки, указанной независимым оценщиком.

3. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

4. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость таких ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Если невозможно установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

ОБРАТИТЕ ВНИМАНИЕ

Стоимость основных средств не подлежит изменению. Исключением из этого правила является изменение первоначальной стоимости в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Рассмотрим пример отражения оценки приобретенных за плату основных средств в бухгалтерском учете.

ПРИМЕР 3

Организация приобрела объект основных средств, стоимость которого составляет 10 000 евро. Курс евро, установленный Банком России:

- на дату составления акта приема-передачи объекта основных средств — 70 руб.;

- на дату оплаты объекта основных средств — 71 руб.

Ввозные таможенные пошлины и сборы за таможенное оформление — 100 000 руб.

Услуги таможенного представителя, а также услуги по хранению объекта основных средств на складе временного хранения составили 25 000 руб.

В бухгалтерском учете проводки будут выглядеть следующим образом:

|

Содержание бухгалтерской операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

На дату составления акта приема-передачи (курс — 70 руб./евро) |

||||

|

Отражено приобретение объекта основных средств (10 000 × 70) |

700 000 |

Акт о приеме-передаче основных средств |

||

|

Оплачены услуги таможенного представителя, а также услуги по хранению объекта основных средств на складе временного хранения |

25 000 |

Акт выполненных работ, выписка банка по расчетному счету |

||

|

Перечислена ввозная таможенная пошлина, таможенные сборы за совершение таможенных операций |

100 000 |

Выписка банка по расчетному счету |

||

|

Стоимость услуги таможенного представителя и услуги по хранению объекта основных средств на складе временного хранения включена в первоначальную стоимость объекта ОС |

25 000 |

Бухгалтерская справка |

||

|

Сумма ввозной таможенной пошлины, таможенных сборов за совершение таможенных операций включена в первоначальную стоимость объекта ОС |

100 000 |

Декларация на товары, бухгалтерская справка |

||

|

Объект основных средств включен в состав объектов ОС (700 000 + 25 000 + 100 000) |

825 000 |

Акт о приеме-передаче объекта основных средств, инвентарная карточка учета объекта основных средств |

||

|

На дату оплаты объекта основных средств (курс — 71 руб./евро) |

||||

|

Отражена отрицательная курсовая разница по расчетам с продавцом объекта основных средств (10 000 × (71 – 70)) |

10 000 |

Бухгалтерская справка-расчет |

||

|

Произведена оплата продавцу объекта основных средств (10 000 × 71) |

710 000 |

Выписка банка по расчетному счету |

||

ПЕРЕОЦЕНКА ОСНОВНЫХ СРЕДСТВ ПО ТЕКУЩЕЙ (ВОССТАНОВИТЕЛЬНОЙ) СТОИМОСТИ

Переоценке объектов основных средств предшествует подготовительная работа. Согласно п. 45 Методических указаний вначале проверяют наличие объектов ОС, подлежащих переоценке.

Решение о проведении переоценки по состоянию на конец отчетного года оформляется соответствующим распорядительным документом, обязательным для всех служб организации, которые будут задействованы в переоценке, и сопровождается подготовкой перечня объектов ОС, подлежащих переоценке. В перечне рекомендуется указать следующие данные об объекте основных средств:

- точное наименование;

- дата приобретения (сооружения, изготовления);

- дата принятия объекта к бухгалтерскому учету.

Исходными данными для переоценки объектов основных средств являются (п. 46 Методических указаний):

- первоначальная или текущая (восстановительная) стоимость (если данный объект переоценивался ранее), по которой они учитываются в бухгалтерском учете на дату переоценки;

- сумма амортизации, начисленной за все время использования объекта по состоянию на указанную дату;

- документально подтвержденные данные о текущей (восстановительной) стоимости переоцениваемых объектов основных средств по состоянию на 31 декабря отчетного года.

Нормами п. 15 ПБУ 6/01 определено, что переоценка объекта ОС производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

В соответствии с п. 43 Методических рекомендаций при определении текущей (восстановительной) стоимости можно использовать:

- данные на аналогичную продукцию, полученные от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций и организаций;

- сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе;

- оценку бюро технической инвентаризации;

- экспертные заключения о текущей (восстановительной) стоимости объектов основных средств.

К СВЕДЕНИЮ

Согласно письму Минэкономразвития России от 13.08.2009 № Д06-2344 механизм определения восстановительной стоимости при переоценке активов для целей ПБУ 6/01 законодательством РФ об оценочной деятельности не регулируется. Следовательно, организации сами вправе осуществлять переоценку основных средств без получения соответствующих разрешающих документов на оценочную деятельность.

Принимая решение о переоценке объектов основных средств, входящих в однородную группу объектов (здания, сооружения, транспортные средства и т. п.), следует учитывать, что в последующем объекты ОС однородной группы должны переоцениваться регулярно. Это нужно, чтобы стоимость указанных объектов, по которой они отражаются в бухгалтерском учете и бухгалтерской отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

ОБРАТИТЕ ВНИМАНИЕ

Поскольку нормативные правовые акты по бухгалтерскому учету не содержат определения и критериев формирования групп однородных объектов ОС для целей их переоценки, при формировании учетной политики организацией осуществляется разработка соответствующего способа учета исходя из требований положений по бухгалтерскому учету (письмо Минфина России от 01.02.2006 № 07-05-06/20). Другими словами, организации вправе самостоятельно применять собственные способы формирования указанных групп — по основным средствам одного вида, класса и т. п. Для этих целей можно использовать Классификацию основных средств, включаемых в амортизационные группы, утвержденную Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 06.07.2015).

Результаты проведенной переоценки организация отражает в бухгалтерском учете обособленно. При этом сумма дооценки объекта ОС в результате переоценки отражается по дебету счета учета основных средств (01) в корреспонденции с кредитом счета учета добавочного капитала (83). Сумма дооценки объекта ОС, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, относится в кредит счета учета прочих доходов и расходов (92) в корреспонденции с дебетом счета учета основных средств (01).

ПРИМЕР 4

Первоначальная стоимость объекта основных средств на дату первой переоценки — 70 тыс. руб. Срок полезного использования — 7 лет. Годовая сумма амортизационных отчислений — 10 тыс. руб., накопленная сумма амортизационных отчислений на дату переоценки — 30 тыс. руб.

Текущая (восстановительная) стоимость объекта — 105 тыс. руб.

Разница между стоимостью объекта, по которой он учитывался в бухгалтерском учете, и восстановительной стоимостью — 35 тыс. руб. (105 тыс. руб. – 70 тыс. руб.).

Коэффициент пересчета — 1,5 (105 тыс. руб. / 70 тыс. руб.). Сумма пересчитанной амортизации — 45 тыс. руб. (30 тыс. руб. × 1,5).

Текущая (восстановительная) стоимость в результате второй переоценки — 52,5 тыс. руб.

Коэффициент пересчета — 0,5 (52,5 тыс. руб. / 105 тыс. руб.). Сумма пересчитанной амортизации — 30 тыс. руб. (60 тыс. руб. × 0,5).

Сумма уценки объекта ОС в результате переоценки отражается по дебету счета учета прочих доходов и расходов (92) в корреспонденции с кредитом счета учета основных средств (01).

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды, и отражается в бухгалтерском учете по дебету счета учета добавочного капитала (83) и кредиту счета учета основных средств (01).

Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, отражается по дебету счета учета прочих доходов и расходов (92) в корреспонденции с кредитом счета учета основных средств (01).

ПРИМЕР 5

Организация по состоянию на 31.12.2015 провела переоценку (уценку) объекта ОС, первоначальная стоимость которого по данным бухгалтерского учета составляет 1 000 000 руб. Объект приобретен и введен в эксплуатацию в июле 2015 г. При принятии объекта к учету срок его полезного использования установлен равным пяти годам, амортизация начисляется линейным способом.

Документально подтвержденная рыночная цена аналогичного объекта на 31.12.2015 составила 900 000 руб.

Сумма амортизации, начисленной на момент проведения переоценки, — 100 000 руб.

Коэффициент переоценки — 0,9 (1 000 000 руб. / 900 000 руб.).

В бухгалтерском учете организации операции по переоценке объекта основных средств отражаются следующим образом:

Дебет счета 91 «Прочие доходы и расходы» Кредит счета 01 «Основные средства» — 100 000 руб. — отражена уценка объекта основных средств (1 000 000 руб. – 900 000 руб.);

Дебет счета 02 «Амортизация основных средств» Кредит счета 91 «Прочие доходы и расходы» — 10 000 руб. — отражена уценка суммы начисленной амортизации (100 000 руб. – 100 000 руб. × 0,9).

При выбытии объекта основных средств сумма его дооценки списывается с дебета счета учета добавочного капитала в корреспонденции с кредитом счета учета нераспределенной прибыли организации.

Все основные средства (ОС) компании имеют свой срок эксплуатации. Когда подходит время завершения его действия, имущество приходит в негодность, или его продают, проводится процедура списания.

Все основные средства (ОС) компании имеют свой срок эксплуатации. Когда подходит время завершения его действия, имущество приходит в негодность, или его продают, проводится процедура списания.

В настоящей статье разберемся, для чего необходима комиссия по списанию ОС, кто входит в ее состав и как составить приказ для ее назначения.

Нужно ли создавать?

Чтобы провести списание ОС работодатель должен быть уверен, что имущество нельзя дальше использовать.

С этой целью проводится ряд процедур, совершаемых специальной комиссией.

Без данной группы нельзя снять с учета имущество, поэтому работодатель создает специальный приказ для ее назначения.

Состав

Комиссия нужна для выявления потребности в списании имущества. Только определенные лица могут подтвердить, что ОС нельзя эксплуатировать дальше по причине износа или передачи по договору другому владельцу.

В состав включают руководителей среднего уровня. К примеру, главного инженера. Также членом комиссии часто являются бухгалтера.

Требуется, чтобы в состав входили специалисты различных областей. Это поможет определить необходимость списания основных средств с разных точек зрения.

Рекомендуемое количество членов — не менее трех человек. Дополнительно руководитель выделяет председателя.

Для утверждения комиссии руководитель издает специальный приказ.

Как оформить приказ о создании?

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Для оформления распоряжения о создании комиссии можно использовать обычный лист формата А — 4 или фирменный бланк компании.

Документ разрешается писать от руки либо печатать на компьютере или другой печатной технике.

Нельзя в приказе допускать ошибки или описки. Иначе документ нельзя будет признать действительным.

Также распоряжение не признается действительным без утверждающей подписи руководителя компании.

В верхней части листа указывается:

- название компании, в которой издается приказ на создание комиссии;

- наименование документа;

- номер и документа, дата и город его издания;

- краткое предложение, о чем распоряжение;

- причина издания.

Ниже указывается слово «ПРИКАЗЫВАЮ» и по пунктам перечисляются распоряжения руководителя, в частности о создании комиссии из трех человек. Перечисляются должности и Ф.И.О. членов. Отдельно выделяется председатель.

Кроме состава комиссии, распоряжение содержит конкретные обязанности членов.

Комиссия не только обязана выявить не пригодные к использованию ОС, но и установить причину списания. Для этого она оформляет необходимые документы. Одним из них является акт.

Дополнительно приказом утверждается работник, ответственный за исполнение распоряжений и ознакомление всех указанных в документе лиц.

Отдельным пунктом в приказе обозначается список основных средств, подлежащих снятию с учета, а также обозначаются сроки, в которых должен проводиться осмотр имущества.

В приказе проставляется подпись директора и визы всех лиц, обозначенных в распоряжении. Обязательно должны присутствовать расшифровки поставленных подписей.

После утверждения документа, комиссия может приступать к своим непосредственным обязанностям: осматривать обозначенные объекты, оформлять акты осмотра и другую сопроводительную документацию при необходимости.

Документ должен соответствовать основным правилам оформления деловой документации.

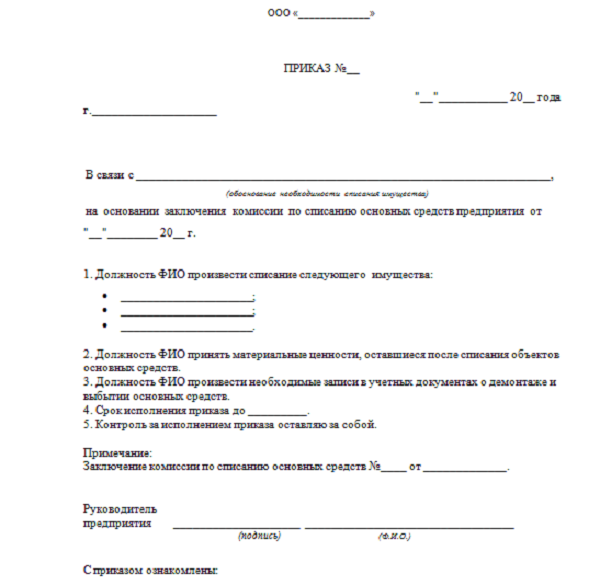

Скачать образец

Пример оформления приказа о назначении состава комиссии по списанию основных средств – word.

Обязанности членов

Утвержденная руководителем комиссия должны исполнять обязанности:

-

изучение и тщательный осмотр ОС, подлежащих списанию;

изучение и тщательный осмотр ОС, подлежащих списанию; - определение причин снятия с учета: износ, реконструкция, нарушение правил эксплуатации, авария, бедствие, длительное использование и т. п.;

- выявление того, возможно ли в дальнейшем использовать имущество или его отдельные детали по назначению;

- оформление документации, непосредственно связанной со списанием объектов: техническая, коммерческая, бухгалтерская;

- определение виновных лиц в неисправности основного средства. Если такие есть, то привлечение работников к возмещению ущерба (составляется докладная записка на имя руководителя), результаты отображаются в акте осмотра имущества;

- составление списка деталей основного средства, которые можно использовать в дальнейшем, их оценка;

- ответственность за демонтаж отдельных деталей списываемого ОС;

- составление протокола списания основных средств;

- оформление актов по осмотру и списанию (форма ОС-4, ОС-4а, ОС-4б).

Дополнительно предполагается составление заключения о списании. Форма этого документа не утверждена на законодательном уровне.

Поэтому заполняется в произвольном виде, но с обязательным указанием реквизитов компании.

Все обязанности членов комиссии конкретно прописываются в приказе на ее создание и должны выполняться должным образом.

Выводы

По указанной теме можно выделить несколько основных моментов:

- Перед списанием ОС в организации обязательно создается специальная комиссия, она должна провести тщательный осмотр основного средства и выявить невозможность его дальнейшего использования.

- Группа должна включать не менее трех человек, в состав которых входят руководители среднего звена и бухгалтера.

- Для утверждения состава, ее членов и председателя издается приказ.

- Распоряжение включает перечень членов группы, а также ее председателя. Также в нем конкретно прописываются обязанности.

- Все члены комиссии должны поставить свои подписи в приказе на утверждение. Также без подписи руководителя распоряжение нельзя признать действительным.

- Основными обязанностями членов являются осмотр ОС, выявление признаков невозможности дальнейшего использования имущества, определение факта необходимости списания, определение возможности использования отдельных деталей основного средства в дальнейшем на другом имуществе, оформление необходимой документации.

Подробный образец приказа о вводе оборудования в эксплуатацию позволит документально подтвердить готовность оборудования к началу эксплуатации. Отражение нюансов налогового и бухгалтерского учета позволят избежать неприятных для предпринимателя пеней и штрафов. Полный шаблон только поспособствует быстрому составлению приказа, независимо от вида основных средств (ОС).

Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Какое оборудование относится к ОС

Ввод в работу представляет собой документально зафиксированное подтверждение о готовности ОС к использованию по назначению.

По законодательству, не каждый актив относится к ОС. Оборудование должно отвечать нижеуказанным критериям:

- период службы не менее 1-го года

- оборудование не приобреталось с целью перепродажи в будущем

- актив должен быть использован для личных нужд предприятия или передачи его иным лицам на договорных условиях во временное использование

- оборудование приобретено с целью получения прибыли или дохода

Операции, необходимые для оформления приказа

Для применения оборудования в дальнейшем необходимо официально подтвердить введение в работу. Процедура может быть выполнена посредством оформления соответствующего локального приказа и акта о приеме-передаче имущества, которые и будут являться юридическим основанием для постановки актива на учет.

Перед подписанием такого приказа необходимо создать специальную комиссию, которая сможет определить готовность ОС к началу эксплуатации. Состав комиссии – не менее 3-х лиц, которые имеют непосредственное отношение к данному виду оборудования и должны, как опытные специалисты, оценить:

- качество и общее состояние ОС (они должны соответствовать паспортным данным объекта)

- в результате визуального осмотра выявить возможные неполадки и неисправности (или зафиксировать их отсутствие)

- обязательно выполнить запуск оборудования, с отработкой времени, которое указано в договорных обязательствах

- произвести анализ условий, где будет эксплуатироваться ОС

В некоторых случаях оформление вышеуказанных документов позволяет миновать подписания акта ввода в работу.

При установке оборудования взамен изношенного и морально устаревшего оно принимается комиссией, назначенной по предприятию и состоящей из специалистов завода.

При внедрении новых технологий, при освоении новой продукции, при увеличении объемов производства оборудование принимается в работу в составе объектов строительства и реконструкции в соответствии с порядком принятия в работу законченных строительством объектов, утвержденных нормативами.

Сроки ввода в эксплуатацию

С годами стоимость материального актива снижается. Поэтому постановка ОС на баланс предприятия позволяет применить к нему такое понятие как амортизация. Постепенное списание первоначальной стоимости ОС за счет равномерного распределения в течение срока службы.

Началом использования материального актива на предприятия служит точная дата, зафиксированная документально. Она и будет являться началом работы нового оборудования, и ведением налогового учета.

Ввод в эксплуатацию в программе 1С на видео:

Так как законодательно сроки для ввода имущественных активов не обозначены, решение принимает руководство предприятия, исходя из того, что началом бухгалтерского учета служит именно дата ввода в эксплуатацию. В налоговом учете начисления на износ стартуют с месяца, который следует после введения актива в работу. Штрафные санкции будут начислены на разницу.

Если дата начала внедрения оборудования в работу не определена конкретно (предприятие не определилось с запуском, или требуется дополнительный монтаж и пуско-наладка), необходимо отразить эти моменты в локальных документах.

В случае отсутствия или не предоставления соответствующей документации, отражающей дату ввода в работу оборудования, в налоговые учреждения – начисленный износ не учитывается в налоге на прибыль.

Таким образом, верное отражение даты ввода в работу ОС позволит предприятию избежать штрафных санкций со стороны Налоговой инспекции.

Перед формированием приказа, если оборудование требует проведения испытаний и проверки, необходимо выполнить эти процедуры. Место приемки оборудования должно отражаться в соответствующем договоре на поставку (в случае покупки), или на территории предприятия (изготовлено собственными силами).

В основном новая продукция проверяется на наличие брака, неисправностей и дефектов, а также на соответствие утвержденным нормативным документам. Эти процедуры возлагаются на специально созданную комиссию на предприятии. После получения заключения комиссии необходимо:

- составить технический или акт проведения испытаний

- оформить акт приема-передачи продукции

- составить соответствующий акт в случае ремонта или реконструкции оборудования

Требования к оформлению

Документ необходимо оформить на фирменном бланке, с указанием контактных данных. Он должен содержать:

- Причину оформления

- Реквизиты соответствующего договора купли-продажи

- Номер акта приема-передачи

- Срок службы актива (срок полезного использования)

- Группу ОС

- Способ начисления износа

- Дату постановки на учет и введения в работу

- Первоначальную стоимость актива для налоговой/бухгалтерской отчетности

Ключевыми и первостепенными моментами служат п.7 и 8. Они же являются фундаментом начисления амортизации.

Типовая форма приказа о введении оборудования в работу законодательно не определена. Поэтому оформляется по образцу, действующему на конкретном предприятии. Главное – отражение необходимых данных для распорядительной документации.

Образец приказа

Образец служит шаблоном, стиль и форма могут отличаться в каждом конкретном случае. Бланки можно с легкостью найти и скачать на просторах Интернета, мы же предлагаем вам образец упомянутого приказа:

Сформированный и подписанный приказ передают в бухгалтерский отдел на предприятии. После чего материальный актив принимается на учет, с последующим отражением в бухгалтерском и налоговом учете.

Напишите свой вопрос в форму ниже

Добавить комментарий