Приказ о ведении бухучета директором

Содержание

- Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха?

- Нюансы подписания документов генеральным директором за главбуха

- Итоги

- По закону

- Штатный специалист

- Все в одних руках

- Когда и с какой целью создается приказ

- Надо ли вносить записи в личное дело и трудовую книжку директора

- Кто пишет приказ

- Основание для приказа

- На что обратить внимание при составлении приказа

- Основные моменты при оформлении приказа

- Где, как и сколько времени хранить приказ

- Возможные решения

- Правильное составление приказов

- Когда руководителю нельзя вести бухгалтерский учет?

- Дополнительные нюансы

Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха?

Передача права подписи генеральному директору от главного бухгалтера — такое явление нередко возникает в современных условиях хозяйствования. Характерна такая ситуация для малого бизнеса, когда директор совмещает свои полномочия с функциями главбуха.

Если директор при вступлении на должность указал в приказе, что принимает ведение бухучета на себя, оформлять приказы или доверенности специально на право подписи за главбуха не требуется, поскольку:

- возможность генерального директора действовать без доверенности от имени компании закреплена законодательством (ст. 69 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 3 ст. 40 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ);

- совмещать директорские функции с «главбуховскими» отдельным категориям коммерсантов позволяет п. 3 ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Оформить приказ или доверенность на право подписания каких-либо документов потребуется обязательно, если возникнет прямо противоположная ситуация — главбух расписывается за директора (при его отсутствии по причине болезни, отпуска, командировки и др.).

Как составить приказ или доверенность на предоставление права подписи документов, расскажут размещенные на нашем сайте статьи:

- «Приказ о праве подписи первичных документов — образец»;

- «Образец доверенности на право подписи счетов-фактур».

Нюансы подписания документов генеральным директором за главбуха

Проблемы могут возникнуть в том случае, если в форме документа предусмотрены одновременно 2 подписи: директора и главбуха (к примеру, счет-фактура, универсально-передаточный документ и др.). Заполнение обеих строк одинаковыми подписями может вызвать дополнительные вопросы у контрагентов или контролирующих органов.

Если директор приказом возложил функции ведения бухучета на себя, каждому задавшему вопрос о правомерности такой формы подписания документа необходимо предъявить данный приказ.

Если выяснится, что в штате фирмы есть главбух и в документе (в строке, предназначенной для его подписи) стоит расшифровка его фамилии, последствия могут быть следующими:

- контрагенты попросят переделать документ, так как подпись и ее расшифровка не соответствуют друг другу;

- у контролирующих органов возникнут претензии к документу, составленному с нарушениями, и в некоторых случаях, например при подтверждении вычета по НДС, правомерность такой формы подписания документов придется доказывать в суде. К примеру, в бумажном варианте счета-фактуры подпись главбуха обязательна (п. 6 ст. 169 НК РФ, письмо Минфина России от 27.08.2014 № 03-07-09/42854).

Чтобы избежать недоразумений и не тратить время на доказывание правомерности подписи директора за главбуха, это право можно делегировать иному лицу (не генеральному директору), оформив доверенность или приказ.

Важно учесть! Рекомендация от КонсультантПлюс:

Наделить правом подписи счетов-фактур за руководителя и главного бухгалтера организации можно других сотрудников организации или лиц, не состоящих в штате. Для этого нужно…().

Разнообразную информацию о документах и требованиях к их подписанию см. в размещенных на нашем сайте статьях:

- «Кто имеет право ставить подписи в УПД?»;

- «Кто подписывает счет-фактуру (нюансы)?»;

- «Кто же должен подписывать книгу продаж?».

Итоги

Право подписи за главного бухгалтера может быть у генерального директора, если ведение бухучета он принял на себя. В остальных случаях это право лучше возложить на иное лицо, подтвердив такие полномочия доверенностью или приказом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Очень часто в небольших компаниях генеральный директор совмещает должность главного бухгалтера. А правомерно ли это? Как правильно это оформить документально? Что лучше: совмещение должностей главного бухгалтера и генерального директора или возложение обязанности главного бухгалтера на генерального директора? Давайте разбираться.

Право на совмещение

Трудовой кодекс не содержит ограничений на совмещение должностей руководителями организаций. В то же время все еще действует постановление Совета Министров СССР от 04.12.1981 г. № 1145 «О порядке и условиях совмещения профессий (должностей)» (далее – Постановление № 1145). В нем содержится перечень категорий работников, которым разрешено совмещать должности. Согласно подпункту «а» пункта 15 данного постановления оно не распространяется на руководителей, их заместителей и помощников. Иными словами, совмещение генеральным директором должностей не допускается. Однако определением Кассационной коллегии Верховного Суда РФ от 25.03.2003 г. № КАС03-90 подпункт «а» пункта 15 Постановления № 1145 был признан не действующим в части «руководителей структурных подразделений, отделов, цехов, служб и их заместителей». А решением Верховного Суда РФ от 20.10.2003 г. № ГКПИ03-1072 – в части главных специалистов. Однако ограничение для руководителей организаций осталось. Вероятно, из-за того, что в этой части оно просто не было обжаловано. Но есть еще один момент: Постановление № 1145 действует только в той части, которая не противоречит Трудовому кодексу. Как известно, Трудовой кодекс не содержит в отношении генеральных директоров никаких ограничений в части совмещения. Поэтому мы считаем, что генеральный директор имеет право совмещать должности руководителя и главного бухгалтера в одной компании. Однако это все-таки спорный момент, поэтому будьте готовы, что трудовые инспекторы не согласятся с такой точкой зрения.

Итак, согласно пункту 2 статьи 6 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) руководители организаций в зависимости от объема учетной работы имеют право:

— учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

— передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии,

— специализированной организации или бухгалтеру-специалисту;

вести бухгалтерский учет лично.

Таким образом, возможность руководителя организации лично вести бухгалтерский учет прямо предусмотрена законом, и, следовательно, совсем не обязательно иметь в штате организации главного бухгалтера.

Итак, если руководитель организации принял решение лично вести бухгалтерский учет, это должно быть отражено в приказе об учетной политике организации. Введения в штатное расписание должности главного бухгалтера в этом случае не требуется.

Если директор организации лично ведет бухгалтерский учет и дополнительно принимает в организацию бухгалтера и кассира в качестве помощников, то в данной ситуации ведение бухгалтерского учета осуществляет уже не только руководитель организации, но и принятый на работу бухгалтер. Поэтому организация может воспользоваться положением подпункта «а» пункта 2 статьи 6 Закона № 129-ФЗ и учредить бухгалтерскую службу, возглавляемую главным бухгалтером, в состав которой будут входить принимаемые на работу бухгалтер и кассир. При этом директор организации сможет выполнять работу главного бухгалтера. Однако в данном случае должность главного бухгалтера уже должна быть предусмотрена штатным расписанием, а факт исполнения его обязанностей директором следует закрепить в приказе по организации. Кроме того, в трудовом договоре с генеральным директором должен быть предусмотрен отдельный пункт о том, что он исполняет обязанности главного бухгалтера (статья 57 ТК РФ).

Обратите внимание: если в штатном расписании будет предусмотрена только должность бухгалтера, то в отношении организации будет применяться подпункт «б» пункта 2 статьи 6 Закона № 129-ФЗ. То есть нести ответственность за ведение бухгалтерского учета будет принятый на работу бухгалтер. Кроме того, все денежные и расчетные документы, а также финансовые и кредитные обязательства организации будут недействительны без его подписи (пункты 1–3 статьи 7 Закона № 129-ФЗ).

Платить или не платить за совмещение?

По общему правилу при совмещении должностей, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, работнику производится доплата (статья 151 ТК РФ). Размер доплаты устанавливается по соглашению сторон трудового договора между учредителем (работодатель) и руководителем организации (работник). Конкретные размеры доплат (оплаты труда) определяются в соответствующем приказе (распоряжении) о поручении дополнительной работы по другой должности.

Отметим, что при работе на условиях совмещения должностей не нужно отдельно учитывать время, в течение которого директор исполняет обязанности главного бухгалтера, так как эта работа выполняется работником в пределах нормальной продолжительности рабочего дня, установленной для основной работы.

Опять же, если вы склоняетесь к точке зрения о невозможности совмещения должностей генеральным директором, то никаких отдельных соглашений и пунктов о доплате за совмещение быть не может. Выход из ситуации следующий: договариваться о доплате устно и либо увеличивать оклад директора, либо производить доплаты в виде премий.

Право первой и второй подписи в банке

При совмещении должности главного бухгалтера генеральным директором в карточке с образцами подписей указывается одна подпись в соответствии с Инструкцией ЦБ РФ от 14.09.2006 г. № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)».

В этой же инструкции сказано, что если руководитель юридического лица лично ведет бухгалтерский учет (в случаях, предусмотренных законодательством Российской Федерации), то в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенных правом только первой подписи. При этом в карточке в поле «Вторая подпись» указывается, что лицо, наделенное правом второй подписи, отсутствует.

Классический и оптимальный варианты оформления

Общее правило оформления совмещения таково. Генеральный директор издает приказ о вступлении в должность и возложении на себя обязанностей главного бухгалтера. В его трудовом договоре фиксируется условие о совмещении и размер доплат за такое совмещение.

Но, поскольку возможность совмещения должностей директора с другими должностями все-таки является спорной и вы не хотите возможных споров с трудовой инспекцией, то оптимальным вариантом для вас станет возложение на генерального директора приказом обязанности вести бухучет лично, не оформляя совмещение. В этом случае должность главного бухгалтера желательно исключить из штатного расписания.

Работа генерального директора в организации на условиях внешнего совместительства

Руководитель организации, как и другие работники, может работать по совместительству. Однако в соответствии со статьей 276 ТК РФ занимать оплачиваемые должности в других организациях он может только с разрешения уполномоченного органа юридического лица, собственника имущества организации либо уполномоченного собственником лица (органа). Поэтому, чтобы соблюсти процедуру, следует составить обращение руководителя организации в письменной форме (заявление) к уполномоченному органу юридического лица с просьбой о разрешении работать по совместительству.

Заявление руководителя организации рассматривается на общем собрании участников общества. Решение собрания, оформленное протоколом, переносится в краткой форме на заявление руководителя организации (в виде реквизита «Отметка об исполнении документа и направлении его в дело»), после чего подшивается в личное дело руководителя.

Теперь дело за малым – оформить директора-совместителя на новой работе. На общем собрании также решается вопрос о назначении генерального директора по совместительству и составляется соответствующий протокол

С руководителем организации заключается трудовой договор, в котором отражается условие работы по совместительству и соответствующий режим рабочего времени .

В свой первый рабочий день директор общества издает приказ о вступлении в должность по новому месту работы по совместительству.

На работников, принятых по совместительству, оформляется в общем порядке личная карточка Т-2 с последующей регистрацией ее в книге учета личных карточек. Запись в трудовую книжку о работе по совместительству вносится по желанию работника по основному месту работы на основании справки, полученной с места работы по совместительству. В справке обязательно делается ссылка на документ, на основании которого был оформлен прием на работу.

Утвержденные формы многих финансовых документов содержат такой реквизит, как подпись главного бухгалтера. Соответственно, отсутствие в организации этого сотрудника может создавать дополнительные трудности. Разберемся, как решить возможные проблемы.

По закону

Ситуация с отсутствием в организации бухгалтерской службы и должности главного бухгалтера довольно типична. Более того, такую возможность дает закон, она прямо предусмотрена статьей 7 ФЗ «О бухгалтерском учете». Эта норма допускает несколько вариантов организации бухгалтерского учета в зависимости от вида и размера бизнеса. Так, для малых и средних компаний наличие в штатном расписании и офисе такого сотрудника не обязательно. Тут может возникнуть вопрос – как понять, относится ли моя компания к этим типам юридических лиц? Напомню, что в России существует ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Он определяет критерии для отнесения организаций к субъектам малого и среднего бизнеса, среди которых: суммарная доля участия государства и субъектов крупного бизнеса (до 25%); среднегодовая численность работников (до 250 человек); размер годовой выручки (не более одного миллиарда рублей) и балансовая стоимость активов. Необходимо понимать, что установленные в законе показатели могут меняться с течением времени.

Избранный руководителем вариант бухучета нужно прописать в учетной политике. В будущем его может изменить директор фирмы в любой момент. Стоит иметь в виду, что компания может превышать установленные показатели. Правда, не системно. Если нарушения критериев будут повторяться два года подряд, то фирма может утратить статус субъекта малого или среднего бизнеса, что повлечет соответствующие изменения в организации ведения бухгалтерского учета.

Штатный специалист

Большинство организаций, которые не могут позволить себе бухгалтерскую службу или не испытывают в ней необходимости, как правило, берут на работу специалиста учета, как пишут в вакансиях, «в единственном числе» или «с функцией главного». Обратите внимание: в трудовом договоре такого специалиста нужно подробно прописать его обязанности, в том числе, на подписание первичной документации. Кроме того, руководителю необходимо издать соответствующий приказ, дающий этому сотруднику право подписи бумаг.

Важно

Поскольку ведение учета передано иному юридическому лицу или предпринимателю, то они вовсе не обязаны находиться по месту расположения организации, также как и ее документы и бухгалтерская база. Это порой дает возможность защитить бумаги и данные при внеплановых проверках различных государственных органов.

Что касается «автографов» на первичных документах, то статья 9 Закона «О бухгалтерском учете», требует, чтобы в таких бумагах была указана должность лица, их подписывающего. В данном случае необходимо писать «бухгалтер». Это может повлечь дополнительные трудности чисто бюрократического свойства. Те, организации, которые тщательно относятся к первичной документации, могут потребовать комплект документов, подтверждающих, что обязанность ведения учета возложена именно на этого специалиста. Такое поведение особенно характерно для государственных организаций и крупных компаний. Те, кто часто сталкиваются с подобными проблемами, всегда имеют наготове отсканированный пакет документов. Скорее всего, придется предоставлять учетную политику и приказ. Этого должно хватить, хотя некоторые предприятия с «корпоративной культурой» могут выдвигать самые невероятные требования.

Можно, конечно, оставить в бумаге название должности «главный бухгалтер». Как правило, это избавляет от ненужных вопросов, однако влечет две новые проблемы. Во-первых, нарушаются правила ведения учета, хоть и не грубо, и ответственность за них не предусмотрена. Но в ходе налоговой или аудиторской проверки ревизоры непременно обратят на это внимание. Во-вторых, такой документ не будет соответствовать предъявляемым законом формальным требованиям, что, в свою очередь, даст инспекции повод исключить данную бумагу из списка документов, позволяющих уменьшить налогооблагаемую базу.

На подряде

Организация вправе заключить договор на ведение бухгалтерского учета с индивидуальным предпринимателем или соответствующей компанией. Некоторые фирмы передают ведение учета физическому лицу, не являющемуся ИП. Однако такие действия могут повлечь негативные последствия. Инспекция вправе переквалифицировать такие отношения в трудовые. В этом случае фирму ждет доначисление всех соответствующих налогов и взносов вместе с пенями и штрафами.

Сам специалист, непосредственно занимающейся ведением учета, должен отвечать установленным законодательством требованиям. Они касаются наличия профессионального образования, стажа работы по специальности и отсутствия судимостей.

На заметку

Документ, подписанный бухгалтером «с функцией главного», не будет соответствовать предъявляемым законом формальным требованиям, что, в свою очередь, даст инспекции повод исключить данную бумагу из списка документов, позволяющих уменьшить налогооблагаемую базу.

Передача функций по ведению учета индивидуальному предпринимателю или уполномоченной бухгалтерии также должна найти отражение в учетной политике компании. В подтверждение того факта, что бухучет ведет лицо, не состоящее в штате организации, контрагент может потребовать предъявить договор с соответствующей фирмой или ИП. По этой причине в такие контракты рекомендуется либо не включать пункт о конфиденциальности, либо особо оговаривать случаи разглашения условий договора третьим лицам.

Важно понимать, что поскольку ведение учета передано иному юридическому лицу или предпринимателю, то они вовсе не обязаны находиться по месту расположения организации, также как и ее документы и бухгалтерская база. Это порой дает возможность защитить бумаги и данные при внеплановых проверках различных государственных органов.

Что касается «первички», то вместо главного бухгалтера документ может подписывать ИП либо руководитель организации, которой передано ведение учета. Вместо слов «главный бухгалтер» тогда пишется «индивидуальный предприниматель» и его ФИО. Если речь идет об фирме, то необходимо указать ее название, организационно-правовую форму, название должности руководителя и его ФИО.

Как и в предыдущем описанном случае, можно попытаться упростить жизнь себе и контрагентам, но последствия будут идентичными.

Все в одних руках

Вести учет может и руководитель фирмы. Это наименее трудоемкий и малозатратный способ. Законодательство не запрещает, директору иметь помощника, который фактически будет заниматься оформлением всех документов. Важно лишь, чтобы начальник подписывал все бухгалтерские бумаги и нес ответственность за ее содержание.

Как и в предыдущих случаях, свое решение руководитель оформляет в учетной политике организации.

При заполнении «перивички» в этом случае в поле «главный бухгалтер» указывается ФИО руководителя организации и ставится его подпись. Как правило, подобное оформление документов взывает мало вопросов и у контрагентов, и у различного рода проверяющих. Тем не менее, учитывая, что самостоятельное ведение учета допускается только для субъектов малого и среднего бизнеса, организации необходимо будет подтвердить данный статус. Для этого потребуется представить контрагенту актуальную («свежесть» каждой компанией определяется самостоятельно) выписку из ЕГРЮЛ, где будут указаны учредители, сведения о среднесписочной численности работников за предшествующий календарный год (форма 1110018) за последние 2 года, а также балансы организации за такой же период.

Таким образом, действующее законодательство предоставляет достаточное количество вариантов организации бухгалтерского учета в компании. Это позволяет любому предпринимателю выбрать удобную для него форму. Важно учитывать особенности каждого варианта и не относиться к ним формально. Тогда проблемы сведутся к минимуму.

Николай Визер, старший юрисконсульт юридической компании «Туров и Побойкина-Сибирь», для журнала «Расчет»

Энциклопедия по правилам учета и налогообложения

Бератор онлайн — уникальная электронная энциклопедия, позволяющая пользоваться самой актуальной информацией для бухгалтера везде, где есть компьютер и интернет. Узнайте больше >>

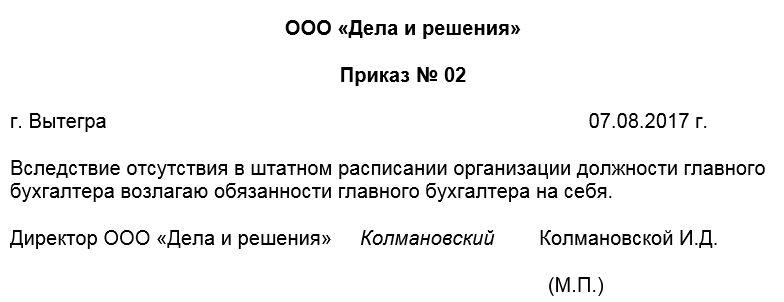

Приказ о возложении обязанностей главного бухгалтера на директора относится ко внутренней распорядительной документации фирмы и составляется при определенных условиях. В большинстве случаев такой документ издается на предприятиях малого сектора экономики, поскольку в крупных организациях с большими оборотами перекладывание функции бухгалтера на директора попросту нецелесообразно.

ФАЙЛЫ

Скачать пустой бланк приказа о возложении обязанностей главного бухгалтера на директора .docСкачать образец приказа о возложении обязанностей главного бухгалтера на директора .doc

Когда и с какой целью создается приказ

Организация работы бухгалтерии является обязанностью руководителя предприятия. Он может пойти по одному из трех путей:

- назначить специалиста согласно штатному расписанию;

- заключить договор о бухгалтерском обслуживании на условиях аутсорсинга со сторонней организацией;

- возложить эту функцию на себя.

Последнее возможно тогда, когда фирма не может по каким-то причинам содержать отдельного специалиста на должности главбуха и использует при этом УСН — упрощенную систему налогообложения (основная налоговая система в силу некоторых своих особенностей и довольно большой сложности требует специального образования и знаний).

Делать выбор необходимо сразу после создания Общества с ограниченной ответственностью в самом начале деятельности предприятия через издание соответствующего приказа.

Иногда этот документ называют еще «Приказом №2» (первый приказ – о назначении директора), т.к. по штату любого ООО априори определены две основные должности: директора и главного бухгалтера.

Следует отметить, что порой переход обязанностей происходит и в период ведения активной деятельности организации: это не запрещено законом и никаких особых объяснений данная процедура не требует.

После издания приказа вся ответственность за финансовую часть работы предприятия, ровно как за сдачу отчетности, подсчет, оплату налогов и т.п. ложится на директора. На него же автоматически переходит право подписи платежных документов.

Надо ли вносить записи в личное дело и трудовую книжку директора

При возложении функции главного бухгалтера на директора никакие дополнительные записи ни в личное дело руководителя, ни в его трудовую книжку вносить не нужно. Не надо заключать и дополнительное соглашение к трудовому договору.

Кто пишет приказ

Непосредственно формированием приказа может заниматься любой работник предприятия, обладающий необходимыми знаниями и навыками.

Однако, следует помнить, что приказ издается от имени директора, поэтому после составления его необходимо обязательно передать на подпись руководителю – без его автографа он не будет считаться действительным.

Основание для приказа

Каждый издаваемый приказ должен иметь какое-то обоснование: в данном случае в качестве такового может выступать, например, отсутствие должности главного бухгалтера в штатном расписании фирмы.

На что обратить внимание при составлении приказа

Единого, унифицированного образца приказа о возложении обязанностей главного бухгалтера на директора на сегодня нет, так что представители предприятий и организаций могут писать его в произвольном виде, опираясь на свое видение данного документа.

В некоторых компаниях существуют собственный шаблон приказа, обязательный к применению. В любом случае при составлении документа важно придерживаться норм делопроизводства, деловой документации и, как бы банально это ни звучало — правил русского языка.

Документ должен включать в себя ряд определенных сведений, без которых он не приобретет законной силы:

- номер, дату и место создания;

- название предприятия;

- причина создания приказа, а также суть: возложение обязанностей главбуха на директора. Всю мысль можно выразить в одном-двух предложениях.

При наличии каких-то дополнительных бумаг, их также следует приложить к документу, отметив в основной части отдельным пунктом.

Основные моменты при оформлении приказа

Как к информационной части документа, так и к его оформлению нет никаких особенных требований: документ можно печатать на компьютере или писать от руки (шариковой ручкой любого темного цвета, но не карандашом). Для приказа подходит как фирменный бланк предприятия, так и обычный лист А4 формата.

Только одно условие нужно соблюдать неукоснительно: на документе должна стоять личная подпись директора организации или любого сотрудника, уполномоченного действовать от его имени в вопросе подписания такого рода бумаг (использование факсимильных подписей, т.е. отпечатанных каким-либо способом недопустимо).

Проштамповывать бланк при помощи гербовой печати не обязательно, поскольку с 2016 года юридические лица имеют право применять в своей деятельности штемпельные изделия только в том случае, если эта норма закреплена в локальной документации фирмы.

Приказ обычно пишется в единственном оригинальном экземпляре и обязательно регистрируется в журнале учета внутренних документов.

После составления приказа нужно сделать несколько копий, которые следует предоставить в банковское учреждение, обслуживающее организацию, а также в налоговую инспекцию и внебюджетные фонды.

Где, как и сколько времени хранить приказ

После того, как приказ будет сформирован, надлежащим образом завизирован и издан, на период действия его следует подшить в папку текущей распорядительной документации компании. После истечения срока его актуальности, документ надо передать в архив предприятия, где он должен храниться на протяжении периода, установленного для такого рода документов внутренними нормативно-правовыми актами или законодательством РФ.

Руководитель предприятия – человек, который осуществляет организацию вопросов, связанных с ведением бухучета и хранением документов, содержащих соответствующую информацию. Это же лицо может выбрать другой вариант решения: выпустить приказ о ведении бухгалтерского учета директором по описанному ниже образцу.

Возможные решения

На кого возложить обязанности по ведению бухучета

Существует несколько решений для вопроса, связанного с бухучетом и соответствующими документами:

- Возложение обязанностей на главного бухгалтера.

- Заключение договора со сторонним специалистом либо с целой организацией.

- Когда бухучетом занимается директор. Данное решение могут принимать руководители, представляющие малый и средний бизнес. Действие правила сохраняется и для некоммерческих организаций, наделенных правом применять упрощенную систему налогообложения.

Данные возможности подтверждены Федеральным законом № 402, выпущенным в декабре 2011 года.

После издания документа на директора возлагаются все обязанности, связанные с данным направлением:

- финансовая часть работы организации;

- оформление отчетности, подсчетов;

- оплата налогов;

- и так далее.

Директор автоматически получает право подписывать платежные документы. Формировать документ может любой сотрудник, обладающий достаточным уровнем знаний и навыков. Бланк потом передается директору, чтобы последний поставил подпись.

Правильное составление приказов

Как составить приказ на возложение обязанностей

Если использовать образцы, находящиеся в открытом доступе, то составление и оформление приказа не отнимает много времени.Оформление приказов не предполагает внесение записей в трудовую книжку. Исключается и заключение дополнительных соглашений к трудовому договору. Достаточно такого основания, к примеру, как отсутствие в основном штате должности главного бухгалтера.

Единый образец для таких приказов просто отсутствует. Потому предприятиям разрешается отталкиваться от собственной произвольной формы. Кроме того, за основу можно брать нормы делопроизводства, ведения деловой документации.

В приказе должна присутствовать следующая информация:

- Номер вместе с датой и адресом составления.

- Полная форма названия предприятия.

- Причина создания документа. Чем подробнее изложена суть – тем лучше (возложение обязанностей одного сотрудника на другого).

- Можно использовать всего два — три предложения для объяснения сути. Главное – не забыть привести дополнительные ссылки на закон, благодаря которому все действия и приказы приобретают юридическую силу. Отдельным пунктом описываются бумаги, которые стали приложением к документу.

Приказ обязательно «визируется» при помощи личной подписи директора. Потом осуществляется регистрация в специальном журнале учета внутренних документов. Остается только подшить приказ в папку с текущей распорядительной документацией. Копии приказа предоставляются представителям сразу нескольких контролирующих органов:

- банковские учреждения;

- обслуживающие организации;

- внебюджетные фонды;

- налоговая служба.

Когда срок действия документа заканчивается, его передают в архив предприятия. Хранение осуществляется на протяжении периода, установленного на законодательном уровне. Кроме того, регулировать данный вопрос могут нормативно-правовые акты.

Когда руководителю нельзя вести бухгалтерский учет?

Когда руководитель не может быть бухгалтером

Существует всего две ситуации, когда сам руководитель не может заниматься решением данной проблемы.

- Бухгалтерскую отчетность предприятия ежегодно проверяют.Это обязательно для организаций, созданных в форме акционерного общества, к примеру.

- Компания связана с юридическими консультациями.

То же самое касается микрофинансовых организаций, кредитных или жилищно-строительных кооперативов.

Увольнение главного бухгалтера предполагает назначение преемника. Именно последнему передаются все документы вместе с материальными ценностями, за которые возлагается ответственность на соответствующий отдел. Руководитель также издаёт приказ, чтобы инициировать этот процесс.

Когда передача дел завершается, оформляется отдельная опись либо акт приема-передачи. Не менее пяти лет на предприятии должны храниться следующие типы документации:

- регистры;

- отчётность;

- первичные бумаги;

- аудиторские заключения;

- учетная политика и так далее.

Дополнительные нюансы

Особенности возложения обязанностей по бухучету на директора

Ведение бухучета директором будет оптимальным решением для маленьких компаний, которые только-только появились на рынке. Это позволяет выбирать самые удобные и простые варианты для создания системы бухгалтерского учета. Главное – разработать учетную политику, где будут подробно описаны правила, связанные с данным явлением.

Замещающие должность назначаются на периоды отсутствия или болезни директора, а также его командировок. Срок полномочий в данном случае будет определен максимально чётко. На время исполнения обязанностей таким сотрудникам вручают отдельно составленную доверенность.

При переназначении генерального директора составляется и подписывается отдельный приказ по назначению. Не позднее, чем через три дня, надо обратиться в ЕГРЮЛ. Там заполняется специальная форма, становящаяся основанием для внесения корректировок в реестр. После чего нового директора можно также назначить исполняющим обязанности бухгалтера.

Полномочия своевременно передаются компетентным сотрудникам, чтобы дела на предприятии шли успешно, даже при отсутствии части персонала. Главное – следить за грамотным оформлением кадровой документации, сопровождающей подобные моменты.

С содержанием приказа нужно ознакомить всех ответственных лиц под личную роспись. Особенно внимательными стоит быть в ситуации, когда работу или должность передают иностранцам. Просто допустить ошибки, из-за которых контролирующие органы вынуждены будут назначить дополнительные проверки.

Может ли бухгалтер быть генеральным директором, узнайте из этого видео:

Форма для приема вопроса, напишите свой

Добавить комментарий