Претензия проводки

В случае удовлетворения претензии к ответу прилагается поручение банку на перечисление денег с отметкой об исполнении (принятии к исполнению) либо вам поставляется недостающее количество ТМЦ.

Если получен отказ (полный или частичный) в удовлетворении претензии или не получен в срок ответ на нее, организация вправе обратиться в арбитражный суд. Сразу идти с иском в суд нельзя. На основании статьи 148 АПК РФ суд оставит исковое заявление без рассмотрения, если организация ранее не предъявила претензии.

Вместе с исковым заявлением и всеми необходимыми документами в суд нужно будет представить почтовую квитанцию о направлении ответчику претензии. Она послужит подтверждением того, что вы приняли меры урегулирования спора.

Содержание

- Как отразить в учете расчеты по претензиям

- Виды претензий

- Претензия, как доказательство в гражданском деле

- Образцы и примеры претензий

- Претензии по неоплате при грузоперевозках к грузовладельцу/грузоотправителю

- На основании чего можно составить претензию о неуплате

- Алгоритм составления претензий по неуплате при грузоперевозках

- Основные виды претензий к грузоперевозчику

- Претензионный порядок по неустойке

- Как подготовить претензию об уплате неустойки

- Образец претензии по неустойке

- Сколько есть времени

- Как оформить ответ на претензию

- Чем грозит просрочка исполнения обязательств по контракту 44-ФЗ?

- Скачать ФЗ-44

- Счет 76.2 учет расчетов по претензиям: использование

- Учет претензий у покупателя

- Операции с претензиями в учете поставщика

Как отразить в учете расчеты по претензиям

Для учета расчетов по претензиям, предъявленных вашей организацией поставщикам, подрядчикам и иным организациям, следует открыть к счету 76 субсчет 2 «Расчеты по претензиям».

Организация может выставить поставщику (подрядчику) претензию, если:

– поставщиком не соблюдены договорные обязательства;

– выявлена недостача поступивших от него ценностей;

– обнаружены арифметические ошибки в документах поставщика (подрядчика) на поставленные товары (работы, услуги).

В первом случае договор обычно предусматривает взыскание с поставщика пени, штрафа или неустойки. В соответствии с пунктом 8 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина РФ от 06.05.99 № 32н, и пунктом 3 статьи 250 НК РФ штрафы, пени, неустойки за нарушение условий договоров признаются внереализационными доходами организации.

В учете они отражаются проводкой:

ДЕБЕТ 76-2 КРЕДИТ 91-1

– начислены пени, штрафы, неустойки, выставленные поставщику (подрядчику) и признанные им или присужденные судом.

Когда покупатель при приемке ценностей, поступивших от поставщика, выявил их недостачу или порчу, в его учете делаются записи:

ДЕБЕТ 94 КРЕДИТ 60

– отражена недостача (порча) ценностей в пределах предусмотренных договором величин;

ДЕБЕТ 76-2 КРЕДИТ 60

– отражена недостача (порча) ценностей сверх предусмотренных договором величин.

При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций недостача списывается так:

ДЕБЕТ 94 КРЕДИТ 76-2

– списана недостача (порча) ценностей сверх предусмотренных договором величин.

Если суд вынес решение взыскать с поставщика эту недостачу, то в его учете реализация недостающих ценностей сторнируется:

ДЕБЕТ 62 КРЕДИТ 90-1

– сторнирована реализация недостающих ценностей;

ДЕБЕТ 90-2 КРЕДИТ 41 (43)

– сторнирована себестоимость недостающих ценностей;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– сторнирован НДС по реализации недостающих ценностей;

Документы, содержащие требования к другой стороне сделки или причинителю вреда, называются претензии. В данной рубрике размещены примеры наиболее часто встречающихся в гражданском обороте документов такого типа. Воспользовавшись примерами и информацией к ним, составить претензию самостоятельно не составит труда. Кроме того, на сайте имеется возможность задать вопрос юристу для адаптации опубликованного примера претензии под конкретную ситуацию.

Документы, содержащие требования к другой стороне сделки или причинителю вреда, называются претензии. В данной рубрике размещены примеры наиболее часто встречающихся в гражданском обороте документов такого типа. Воспользовавшись примерами и информацией к ним, составить претензию самостоятельно не составит труда. Кроме того, на сайте имеется возможность задать вопрос юристу для адаптации опубликованного примера претензии под конкретную ситуацию.

Виды претензий

Составлять претензии, наверное, приходилось каждому из нас. Чаще всего это претензии потребителя, требования которой связаны с действием Закона о защите прав потребителей. Мы разместили не только общий пример претензии потребителя, но и отдельные виды такого документа: претензия об устранении недостатков, о возврате товара, о возврате денежных средств и др. Подача претензии потребителя обязательна до обращения в суд с исковым заявлением о защите прав потребителя.

Еще одним из видов обязательной претензии являются претензии по изменению договора и по расторжению договора. Это касается любых договоров, как заключаемых с физическими лицами, так и с юридическими.

Приведены примеры претензий по отдельным договорам: купли-продажи, подряда, аренды, займа (претензия по расписке). В каждой статье обязательно указывается, является ли составление претензии в данном случае обязательным или носит просто рекомендательный характер.

Отдельными видами претензий являются претензия на возмещение ущерба (до подачи иска о возмещении ущерба в ДТП, от залива квартиры и др.). Основанием их подачи является не сделка, но действие, следствием которого стало причинение ущерба.

Претензия, как доказательство в гражданском деле

Когда обязанность направления претензии прямо предусмотрена законом, подача искового заявления без предоставления доказательств направления претензии приведет к возвращению иска. И тогда истец будет вынужден сначала направить претензию и только потом вновь обратиться в суд.

Часто претензионный порядок урегулирования спора предусмотрен самим договором. Хотя в качестве претензии может рассматриваться любая переписка, содержащая требования и позволяющая установить, на основании чего (договора, действия и др.) направлено такое письмо, рекомендуем в таких случаях составлять досудебную претензию.

Образцы и примеры претензий

На сайте можно скачать образцы претензий по самым распространенным правоотношениям. Кроме того, приведены примеры оформления претензий для конкретных жизненных ситуаций и дали рекомендации по их правильному составлению составлению.

Наиболее распространенным и результативным способом разрешения возникающего спора, а также весьма значимым аргументом при последующем рассмотрении дела в суде, является направление контрагенту правильно составленной претензии. До 1995 г. порядок организации и ведения претензионной работы осуществлялся в соответствии с Положением о порядке урегулирования споров, утвержденным Постановлением Правительства РФ от 24 июня 1992 г. № 3116-1. Однако Федеральным законом от 05.05.1995 г. № 71-ФЗ «О введение в действие Арбитражного процессуального кодекса Российской Федерации» данное Постановление было отменено, новый нормативный акт принят не был. Претензионный порядок досудебного урегулирования споров может быть предусмотрен нормами закона либо гражданско-правовым договором.

1. Направление претензии, предусмотренное законом. Действующее законодательство устанавливает обязательный претензионный порядок рассмотрения споров лишь в ограниченном количестве случаев. Так, порядок предъявления претензий к перевозчику предусматривает ст. 797 ГК РФ, Устав железнодорожного транспорта РФ, Воздушный кодекс РФ, Кодекс внутреннего водного транспорта РФ, Кодекс торгового мореплавания РФ, Устав автомобильного транспорта и городского наземного электрического транспорта ст. 39. Необходимость предъявления претензии к экспедитору предусматривает ст. 12 Федерального закона от 30.06.2003 г. № 87-ФЗ «О транспортно-экспедиционной деятельности». Соблюдение досудебного порядка урегулирования споров не во всех случаях предусматривается непосредственно федеральным законом. Закон может содержать отсылочную норму, согласно которой претензионный или иной досудебный порядок урегулирования той или иной категории споров регулируется подзаконным нормативным актом.

2. Претензионный порядок, предусмотренный гражданско-правовым договором. Как правило, подобный порядок прописывается в разделе договора, содержащем возможные случаи возникновения разногласий и способы их разрешения.

Можно выделить следующие наиболее распространенные случаи предъявления претензий:

• претензии, возникающие из-за нарушения условий договора поставки (недопоставка, недостача, ненадлежащее качество, неоплата или несвоевременная оплата поставленного товара);

• претензии, вытекающие из договора перевозки;

• претензии по расчетам за выполненные работы, оказанные услуги, аренду имущества;

Мнения специалистов по поводу того, насколько четко и подробно следует прописывать процедуру досудебного разрешения спора расходятся. На практике в договорах встречаются следующие оговорки: «при неисполнении или ненадлежащем исполнении договора стороны применяют согласительные процедуры», «до обращения в суд стороны обязаны обратиться к контрагенту», «споры разрешаются по соглашению между сторонами» и т.п. Однако в указанных случаях, при попадании спора в суд, суды затрудняются в решении вопроса о том, было ли заключено сторонами соглашение о претензионном порядке и был ли такой порядок соблюден. В связи с этим в договоре должен быть установлен четкий порядок действий, которые подлежит совершить контрагенту до обращения в суд (сроки направления и рассмотрения претензии, документы, подлежащие представлению с претензией и др.).

Форма претензии. Требования, предъявляемые в претензии, должны быть четко сформулированы и обоснованы.

В претензии следует указать:

• наименование организации, которой адресована претензия;

• наименование своей организации с указанием точного почтового адреса, других средств связи (телефон, факс и т.п.), и платежных реквизитов;

• номер претензии и ее дату;

• документы (с реквизитами), на которых основаны отношения сторон договора (адресатов претензии): например, договор поставки, товарные и транспортные накладные, иные обязательства;

• ссылки на конкретные условия обязательств (здесь следует указать пункты договора), нарушение которых вызвало направление претензионного требования;

• требования заявителя (они должны быть изложены четко в достаточно жесткой, но при этом вежливой форме). В претензии также можно предупредить о последующем обращении в суд в случае неудовлетворения претензии или нерассмотрения ее в установленном порядке или в срок;

• нормы законодательства, в соответствии с которыми заявитель претензии обосновывает свои требования;

• сумма требований с расчетом (большой по объему расчет претензионных требований может быть оформлен в качестве приложения к претензии);

• перечень прилагающихся документов, обосновывающих претензионные требования (либо должна быть сделана ссылка, что все документы для рассмотрения претензии у адресата имеются, в этом случае указываемые документы следует перечислить).

Текст самой претензии рекомендуется ограничить объемом 1,5-2 стр. четкого машинописного текста

Подписывает претензию руководитель организации, предъявляющей претензию, (индивидуальный предприниматель) или уполномоченное им лицом. Нередко претензию направляют факсом. Однако в результате использования такого способа направления претензии не останется никаких доказательств ее предъявления контрагенту. Желательно направить претензию заказным или ценным письмом либо вручать под расписку. Но даже при направлении претензии заказным письмом остается риск, что недобросовестный контрагент заявит о том, что в письме были чистые листы. В связи с этим самыми надежными вариантами являются направление претензии ценным письмом с подробной описью вложения либо под расписку. При направлении претензии ценным письмом для большей оперативности можно отправить контрагенту по факсу копию претензии, почтовой квитанции и описи вложения. У лица, предъявившего претензию, обязательно должна остаться копия претензии и документы, подтверждающие ее отправку: квитанция об отправке заказного, ценного письма (с уведомлением о вручении), почтовое уведомление, отметка организации (предпринимателя) о получении материалов претензии с входящим номером, датой, печатью (штампом), подписью должностного лица на другом экземпляре претензии. Вышеперечисленные действия позволят избежать дополнительных споров по поводу факта и даты предъявления претензии и подтвердят серьезность подхода к работе по защите своих прав. Обратите внимание, что если обязательный порядок направления претензии установлен законом или договором, иск может быть подан только после соблюдения истцом претензионного порядка урегулирования спора. При этом следует иметь в виду, что в случаях, когда в договоре установлен претензионный порядок урегулирования споров только по определенным требованиям, то при нарушении всех остальных требований можно сразу подавать исковое заявление. Что будет, если исковое заявление подано без предварительного направления претензии? В данной ситуации спор не рассматривается арбитражным судом, а исковое заявление оставляется без рассмотрения (п. 5 ст. 4 и п. 2 ст. 148 АПК РФ). Кроме того, независимо от результатов рассмотрения дела судом все судебные расходы могут быть отнесены на лицо, злоупотребляющее своими процессуальными правами или не выполняющее своих процессуальных обязанностей (п. 1 ст. 111 АПК РФ). Например, такое возможно, при нарушении срока направления ответа на предъявленную претензию или оставлении претензии без ответа.

В случае рассмотрения дела судом, судебные расходы, в том числе оплата гос. пошлины, представительских расходов по совершению исполнительных действий (адвоката), а также уплата прочих судебных издержек будет возложена на Вас.

Разъясняем Вам, что в соответствии с нормами главы 25 и в частности ст. 393 ГК РФ на Вас возлагается ответственность за нарушение обязательств по договору. Проценты будут начислены в соответствии со ст. ч. 1 395 ст. ГК

Руководитель ___________

ФИО____________________

______________________(подпись)

Претензии по неоплате при грузоперевозках к грузовладельцу/грузоотправителю

В основном неуплату можно разделить на несколько видов:

- Полная неуплата;

- Временная задолженность.

На основании чего можно составить претензию о неуплате

Выделяют несколько самых распространенных ситуаций ее предъявления:

- при несоблюдении положений о поставке (недопоставка, недостача, несоответствующее качество, отсутствие оплаты или не вовремя произведенная оплата привезенного товара);

- при любых нарушениях, возникающих из условий;

- при несоблюдении расчетов.

Алгоритм составления претензий по неуплате при грузоперевозках

В претензии указывают:

- Название компании, на которой «висит» задолженность

- Наименование организации, которой задолжали деньги (точный адрес, контактный номер телефона, факс, реквизиты для оплаты)

- Документы, подтверждающие неуплату

- Номер претензии и её дату

Основные виды претензий к грузоперевозчику

Право на написание претензии также есть у грузовладельца и грузополучателя. В данном случае они составляют претензию в адрес грузоперевозчика. Предусмотрены, в частности, следующие случаи предъявления претензии:

- утрата груза. Правом на предъявление претензии обладают грузополучатель или грузоотправитель. К претензии должны быть приложены определенный документ с отметкой железнодорожной станции назначения о неприбытии груза, а также документ, подтверждающий факт причиненного ущерба и удостоверяющий количество и действительную стоимость отправленного груза;

- недостача, повреждение (порча) груза. Правом на предъявление претензии обладают грузополучатель или грузоотправитель;

- просрочка доставки груза. Правом на предъявление претензии обладают грузополучатель или грузоотправитель. К претензии должна быть приложена накладная; — задержка выдачи груза. Правом на предъявление претензии обладают грузополучатель или грузоотправитель. К претензии должны быть приложены накладная и акт общей формы;

- возврат провозной платы в случае несостоявшейся перевозки. Правом на предъявление претензии обладают грузополучатель или грузоотправитель;

- другие виды претензий, которые регламентируются договоров между грузоперевозчиков и грузовладельцем/грузополучателем.

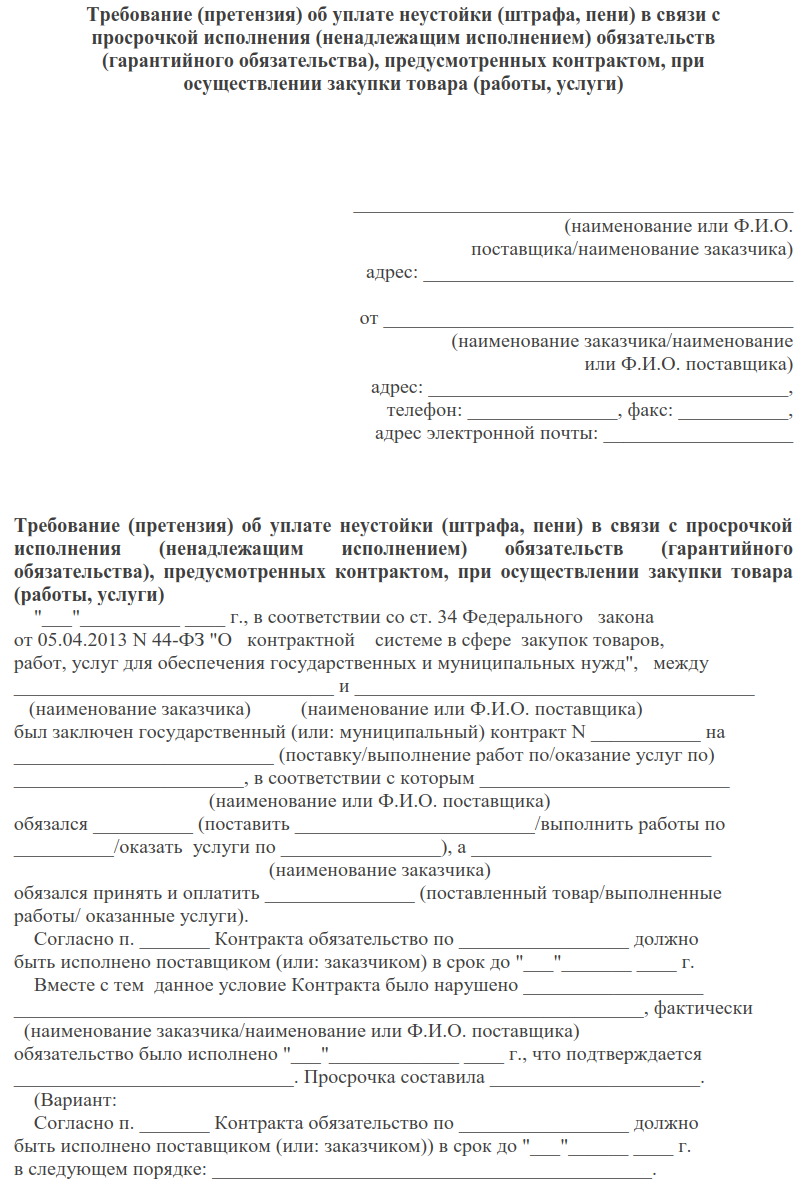

Претензионный порядок по неустойке

Согласно действующему законодательству в сфере закупок (44-ФЗ), в любом контракте должен быть установлен претензионный порядок. При невыполнении данного требования заказчика могут подвергнуть дисциплинарному, административному, гражданско-правовому или уголовному наказанию. Пострадавшая сторона может подать иск по ст. 317.1 ГК РФ по просроченным договорным обязательствам, в отношении которых установлен претензионный порядок, только в том случае, если весь регламент соблюден сторонами (п. 43 Постановления Пленума ВС № 7 от 24.03.2016).

Возможность предъявления претензионного требования о выплате неустойки определена п. 1 ст. 330 ГК РФ. Пострадавшая сторона вправе предъявить требование виновной в момент неисполнения либо ненадлежащего исполнения существенных обязательств по контракту. Должник обязан выплатить взыскание в независимости от получения кредитором ущерба. Таким образом, письмо направляется должнику в любом случае — при наличии или отсутствии у пострадавшей стороны убытков (Определение Верховного Суда РФ № 51-КГ17-2 от 21.03.2017).

Претензионное письмо может быть направлено только в момент наступления ненадлежащего исполнения участником контрактных отношений существенных условий договора. В том случае, если неисполнение образовалось в связи с наступлением непредвиденных и форс-мажорных обстоятельств, кредитор не имеет права требовать взыскания (Постановление Президиума ВАС РФ № 4051/97 от 21.10.1997 по делу № 224/8).

Случаи, при которых составляется претензия о взыскании неустойки:

- нарушение сроков и условий поставки — претензия о выборке товара и уплаты неустойки;

- нарушение сроков оплаты — претензионное требование к заказчику;

- ненадлежащее исполнение либо невыполнение принятых стороной обязательств при закупке товаров, работ, услуг.

Помимо требования о взыскании, в гражданско-правовом законодательстве предусмотрены иные правоустанавливающие документы, фиксирующие расчетные взаимоотношения заказчика и исполнителя:

- Мотивированный отказ — документ, содержащий факт отказа от совершения стороной выполнения требований или иных действий. Это может быть и отказ от заключения контракта, и от приемки товара, и от подписания акта выполненных работ в рамках 44-ФЗ.

- Рекламационный акт — это документ заказчика, который содержит сведения о некачественном предоставлении ТРУ. Он составляется в письменном виде и имеет полную юридическую силу. В акт необходимо включить перечень документов, иллюстрирующих объективность предъявленной претензии по выполненной работе, полученному товару или оказанным услугам.

- Решение об одностороннем отказе (одностороннем расторжении контракта) — решение, которое принимает заказчик по основаниям, установленным ГК РФ при условии, что это было предусмотрено в самом тексте контракта (ч. 9 ст. 95 44-ФЗ). Такое решение принимается при значительных нарушениях поставщиком договорных условий. Односторонний отказ возможно осуществить только после уведомления об этом поставщика и в случае, если в течение 10 дней от даты уведомления вторая сторона не устранила нарушение условий контракта. Если же нарушения были устранены, то осуществляется отмена такого решения. Поставщик также вправе принять решение об одностороннем отказе. Стороны могут потребовать возмещения только фактически понесенного ущерба в соответствии с ч. 23 ст. 95 44-ФЗ.

Как подготовить претензию об уплате неустойки

Регламент написания и предъявления требования о взыскании установлен в следующих НПА:

- ст. 15 Федерального закона от 07.02.1992 № 2300-1 «О защите прав потребителей»;

- ФЗ № 44;

- ФЗ № 223.

Законодательно установленной формы для письма с претензией по оплате неустойки нет, организации вправе самостоятельно разработать такой документ.

В самом требовании об уплате взыскания необходимо указать реквизиты обеих сторон, номер госконтракта, его основные условия, наличие неисполнения либо ненадлежащего исполнения обязательств, основание начисления штрафных санкций, факт выполнения кредитором своих обязанностей по договору. Также в письме должна быть рассчитана неустойка на момент предъявления претензии и указан период, за который она была исчислена. Расчет суммы взыскания можно привести как непосредственно в тексте обращения, так и прикрепить к претензионной форме приложение в виде отдельного документа — бухгалтерской справки. Кредитор указывает свои расчетные реквизиты для перечисления денежных средств.

Обязательными приложениями к претензии являются:

- копия контракта;

- копия акта выполненных работ (при наличии);

- платежные поручения (при наличии);

- документальное подтверждение недобросовестного выполнения договорных обязательств;

- расчет суммы взыскания.

Образец претензии по неустойке

Сколько есть времени

Срок предъявления претензии о взыскании устанавливается сторонами либо по обоюдному усмотрению, либо, в соответствии с действующим законодательством, в течение 2 недель. Направить письмо надлежит заказным письмом с уведомлением и описью вложений, продублировав действие посредством электронной почты или факсимильной связи.

Как оформить ответ на претензию

Должнику необходимо составит письмо-ответ о согласии оплатить образовавшиеся штрафные санкции, затем непосредственно произвести оплату требуемой суммы и предоставить кредитору копию платежного поручения. Участник договорных отношений также может составить грамотный ответ на претензию, чтобы не платить неустойку.

Недобросовестное исполнение государственных контрактов влечет за собой ущерб не только для сторон, но и для простых граждан. Поэтому за такие нарушения на виновника накладывается взыскание. Если речь идет о несоблюдении сроков выполнения своих обязательств, то виновная сторона должна будет уплатить пени в соответствующем размере.

Что такое пени и в каких случаях они выплачиваются

Из норм Налогового Кодекса РФ следует, что пени – это денежная сумма, которая выплачивается стороной по договору в случае просрочки исполнения взятых на себя обязательств. Гражданский Кодекс приравнивает понятия пени и неустойки. Целью их взыскания становится компенсация причиненного ущерба.

Обязанность по уплате пени за просрочку исполнения обязательств по контракту, заключенному по 44-ФЗ возложена на стороны статьей 34. Такое взыскание может быть наложено как на поставщика, так и на заказчика. При этом порядок расчета и выплаты такой неустойки должен быть прописан в контракте.

Сторона может быть освобождена от выплаты пени, если докажет, что нарушение ей обязательств произошло под действием обстоятельств непреодолимой силы или по вине второй стороны. Обжалование назначенной неустойки производится в судебном порядке.

Расчет пени для заказчика

В соответствие с частью 5 статьи 34 в случае просрочки оплаты поставленных по государственному контракту товаров или услуг на заказчика накладывается обязательство по выплате пени в сумме, равной 1/300 ставки рефинансирования от невыплаченной суммы. Отсчет дней просрочки ведется от суток, следующих за крайней датой исполнения обязательств.

Рассмотрим пример. Итоговая стоимость контракта составляет 600 000 рублей. Крайняя дата оплаты поставленных товаров – 11 мая. Заказчик перечислил деньги на счет поставщика только 22 мая. Переведена была вся сумма полностью. Таким образом, заказчик просрочил исполнение обязательств на 11 дней. Ставка рефинансирования на тот момент зафиксирована на уровне 11%. Следовательно, пеня будет рассчитываться по следующей формуле:

Цена контракта * (1/300 * ставку рефинансирования) * кол-во дней просрочки = 600 000 *(1/300 * 0,11) * 11 = 2420 рублей

Стороны не вправе самовольно изменять размер пени. Если заказчик отказывается выплачивать неустойку, поставщик вправе требовать этого чрез суд.

Расчет пени для поставщика

Внимание, в связи с введением в действие новых норм постановленем Правительства № 1042 от 30.08.2017 г. порядок расчета неустойки для поставщика изменился, читайте об изменённых правилах здесь.

Расчет пени, подлежащих к уплате поставщиком, проводится в соответствии с постановлением Правительства РФ за номером 1063 от 25 ноября 2013 года. Неустойка будет определяться, исходя из объема невыполненных обязательств и длительности просрочки.

Формула для вычисления размера пени следующая:

Пени = (Цена контракта – Стоимость уже выполненных обязательств) * Размер ставки

Ставка высчитывается по формуле: Ставка = Ставка рефинансирования * Коэффициент К * Кол-во дней просрочки

Коэффициент К высчитывается по формуле: Кол-во дней просрочки/ Срок исполнения обязательств * 100%. При этом для расчета ставки коэффициент К выбирается по таблице (приведена ниже).

Расчетное значение коэффициента К в %

Значение для расчета ставки

Нарушение контракта о госзакупках всегда ущемляет права одного из участников. В законодательстве отдельно оговариваются случаи просрочки выполнения договоренностей по соглашению. Это грозит нарушителю выплачиванием неустойки (штрафы, пени).

Чем грозит просрочка исполнения обязательств по контракту 44-ФЗ?

Контракт обычно прописывает права и круг обязанностей обеих сторон, между которыми он заключается. Нередко случается, что одна из сторон (подрядчик или заказчик) нарушает положения документа. Закон в данном случае встает на защиту интересов пострадавшего лица и определяет размеры неустойки, которую обязательно будет выплачивать виновник просрочки выполнения договоренностей по контракту. Этот вопрос рассматривается в статье 34 ФЗ-44.

Штрафные санкции по 44-ФЗ для исполнителя упоминаются в части 8 действующего ФЗ, однако точные данные по этому вопросу описаны в Правилах (об определении размера штрафов-неустойки). Неустойка, а именно штрафы, начисляются только за неподобающее исполнение или абсолютное невыполнение обязательств. Сюда относят недобросовестное выполнение сборки, обнаруженный брак или поставка товара в неполной комплектации. За просрочку выполнения обязательств назначается пеня — другой вид оплаты неустойки.

Величина штрафа зависит от цены контракта. Значение является фиксированной суммой и указывается в содержании документа. Рассмотрим величину штрафа для исполнителя и заказчика:

Для исполнителя

Для заказчика

- в первом случае — 2,5% от цены контракта;

- во втором — 2%;

- в третьем — 1,5%;

- и в четвертом — 0,5%.

Избежать наложения штрафа можно, если обвиняемая сторона докажет, что произошедшее случилось не по его вине, а в силу непреодолимых обстоятельств или по вине других лиц.

Далее рассмотрим расчет неустойки (пени) за просрочку выполнения договоренностей по контракту.

Расчет неустойки по 44-ФЗ

Размер пени четко оговорен в тексте статьи 34 ФЗ-44 в части 5. По содержанию этой части значится, что неустойка (пеня) начисляется обвиняемому за каждый день просрочки контракта.

Для заказчика неустойка (пеня) определяется в размере 1/300 от учетной ставки ЦБ РФ за каждый день неуплаты (просрочки) от невыплаченной вовремя суммы. Рассмотрим на соответствующем примере расчет неустойки:

Цена контракта составляет 500.000 рублей. Дата, которая считается последней для перечисления оплаты исполнителю — 18 июля. Заказчик выплатил всю сумму только 29 июля. Рассчитаем размер неустойки за просрочку выполнения обязательств:

500.000 руб. х (1/300 х 9%) х 11(количество дней между последним сроком оплаты и днем окончательной оплаты) = 1649 рублей 99 копеек.

Если в срок было уплачено только часть суммы (например 300.000 рублей), а остальные деньги (200.000 рублей) были переведены с просрочкой, то

200.000 рублей х (1/300 х 9%) х 11 = 659 рублей 99 копеек

Размер неустойки (пени) нельзя изменить по соглашению сторон, закон этого не позволяет.

Формула расчета пени для исполнителя по 44-ФЗ за просрочку договоренностей следующая:

Пени = (Цена контракта — Стоимость фактического выполнения обязательства) х Размер ставки

Ставка рассчитывается так:

Ставка = Учетная ставка ЦБ с коэф. К х Количество дней просрочки

Коэффициент К:

Коэф. К = Количество дней просрочки / Период выполнения обязательств х 100%

Если К:

- 0-50%, то ставка 0,01;

- 50-100%, то ставка 0,02;

- больше либо равно 100%, то ставка 0,03.

Чтобы понять сложный подсчет, рассмотрим пример расчета неустойки (пени) за просрочку поставки товара по 44-ФЗ:

Допустим, что цена контракта равна 500.000 рублей, а срок исполнения договора — 30 дней. Исполнитель не выполнил условия контракта и количество дней просрочки составляет — 12 дней.

Рассчитываем коэффициент К: (12/30) х 100% = 40%

40 процентов попадает в диапазон от 0 до 50% и, следовательно, ставка = 0,01 значения учетной ставки ЦБ (на 2017г. — 9%)

Рассчитываем ставку: (0,01 х 0,09) х 12 = 0,0108 (или 1,08%)

Наконец рассчитываем неустойку за просрочку: (500.000 руб. — 0 руб.) х 1,08% = 5400 рублей.

Про все виды неустоек — штрафы, пени, должно быть упомянуто в контракте между заказчиком и исполнителем. Исключением считается, если закупка производится у единственного поставщика:

- на сумму не больше 100 тысяч руб.;

- на заключение договора на посещение зоологического парка, кино, музея, театра и т. д.;

- лекарств.

В вышеуказанных случаях заказчик может не прописывать в контракте размеры неустойки.

Скачать ФЗ-44

ФЗ-44 регулирует осуществление госзакупок. Описывает правила подачи заявок на участие в конкурсе или аукционе, уточняет информацию, которая должна быть упомянута в заявке, а также о взимании неустойки за нарушение контракта или его просрочку.

ФЗ-44 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» скачать здесь.

Для учета сумм и анализа операций по претензиям и неустойкам, выставленных покупателем и полученных поставщиком, используют счет 76.2. С помощью наглядных примеров и конкретных ситуаций мы поможем Вам разобраться в правилах учета претензий и особенностях использования счета 76.2.

Счет 76.2 учет расчетов по претензиям: использование

На субсчете 76.2 отражаются суммы, учтенные согласно писем-претензий, полученных поставщиками и выставленные заказчиками.

Письма-претензии могут быть составлены в связи с неудовлетворенными условиями заключенных договоров, а именно: (нажмите для раскрытия)

- нарушение сроков поставки;

- несоответствие товара качественным (количественным) характеристиками;

- нарушение комплектности товара, отсутствие необходимой тары и т.п.;

- товар не поставлен (работы, услуги не выполнены).

Суммы предъявленных претензий учитываются по Дт 76.2, для проведения операций с полученными претензиями используют Кт 76.2.

Рассмотрим основные проводки:

| Дебет | Кредит | Описание | Документ |

| 76.2 | 20 | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов основного производства | Письмо-претензия |

| 76.2 | 23 (29) | Признана претензия за простои (браки), возникшие по вине подрядчика. Сумма претензии отражена за счет расходов вспомогательного производства (обслуживающего хозяйства) | Письмо-претензия |

| 76.2 | 28 | Учтена сумма потерь от браков, которые возникли по вине подрядчика и подлежат взысканию | Письмо-претензия |

| 10 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком материалов | Письмо-претензия |

| 41 | 76.2 | Учтена сумма претензии, удовлетворенной поставщиком товаров (в связи с их недостачей) | Письмо-претензия |

Учет претензий у покупателя

Для рассмотрения операций по претензиям в учете у покупателя используем наглядные примеры.

Претензия по недостаче поставки товара

АО «Фермер” осуществило поставку ООО «Амбар” партии материалов (семена сельскохозяйственных культур) на сумму 134.800 руб., НДС 20.563 руб. В договоре между «Фермером” и «Амбаром” указано, что убыль материалов , связанная с процессом транспортировки, не должна превышать 2,5%, то есть 3.370 руб., НДС 514 руб. (134.800 руб. * 2,5%).

По факту приемки товара на складе ООО «Амбар” была выявлена недостача материалов на сумму 5.720 руб., НДС 873 руб. На сумму выявленной недостачи была выставлена претензия, согласно которой «Фермер” погасил стоимость недостающих материалов.

В учете «Амбара” были сделаны такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 10 | 60 | На склад ООО «Амбар” поступила партия семян (134.800 руб. – 20.563 руб. – 5.720 руб. – 873 руб.) | 107.644 руб. | Товарная накладная, Акт сверки |

| 19 | 60 | Учтена сумма НДС по фактически поступившим семенам (20.563 руб. – 873 руб.) | 19.690 руб. | Счет-фактура |

| 94 | 60 | Учтена стоимость семян, размер естественной убыли которых предусмотрен договором | 3.370 руб. | Договор купли-продажи |

| 76.2 | 60 | Выставлена претензия «Фермеру” по недостаче в поставке материалов сверх нормы, установленной договором (5.720 руб. – 3.370 руб.) | 2.350 руб. | Письмо-претензия |

| 51 | 76.2 | Зачислены средства от «Фермера” в счет погашения задолженности по выставленной претензии | 2.350 руб. | Банковская выписка |

Неотработанный поставщиком аванс

Между АО «Сегмент” и АО «Сектор” заключен договор поставки электротоваров:

АО «Сектор” не осуществил поставку по договору в установленный срок, в связи с чем «Сегмент” направил претензию с требованием расторгнуть договор и вернуть ранее перечисленный аванс. Претензия была удовлетворена АО «Сектор” в полном объеме.

Бухгалтер «Сегмента” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 60 Авансы выданные | 51 | Перечислены средства в пользу АО «Сектор” в счет предоплаты за поставку электротоваров | 541.600 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам выданным | НДС от суммы аванса, перечисленного в пользу АО «Сектор”, принят к вычету | 82.617 руб. | Счет-фактура |

| 76.2 | 60 Авансы выданные | Учтена сумма претензии, выставленная АО «Сектор” за нарушение условий поставки электротоваров | 541.600 руб. | Письмо-претензия |

| 51 | 76.2 | Зачисление средств от АО «Сектор” по претензии | 541.600 руб. | Банковская выписка |

| 76 НДС по авансам выданным | 68 НДС | Сумма НДС, ранее принятая к вычету, восстановлена | 82.617 руб. | Счет-фактура, Письмо-претензия, Банковская выписка |

Видео-урок по ведению учета по счету 76 «Расчеты с разными дебиторами и кредиторами”, субсчета, проводки и примеры операций. Ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников”, главный бухгалтер Гандева Н.В. ⇓

|

Операции с претензиями в учете поставщика

Рассмотрим примеры по учету полученных претензий.

Неустойка за нарушение условий договора

Скрытый текст

- сумма поставки – 1.257.300 руб., НДС 191.792 руб.;

- срок оплаты по договору – 18.03.2016;

- размер неустойки за нарушение сроков оплаты по договору составляет 0,15% от суммы долга за каждый день просрочки платежа.

ООО «Нефертити” получена оплата за отгруженные морозильные камеры 25.03.2016, в связи с чем АО «Рамзес” была выставлена претензия, содержащая следующий расчет:

1.257.300 руб. * 0,15% * 8 дней = 15.088 руб.

Сумма неустойки была погашена АО «Рамзес” в полном объеме.

В учете АО «Рамзес” были сделаны следующие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 91.2 | 76.2 | Отражена в учете неустойка, признанная в связи с нарушением сроков оплаты по договору | 15.088 руб. | Письмо-претензия |

| 76.2 | 51 | Перечислены средства в пользу ООО «Нефертити” в счет погашения задолженности по ранее полученной претензии | 15.088 руб. | Платежное поручение |

Удовлетворение права на возврат полученного аванса

Между ООО «Мрамор” и АО «Кремний” заключен договор на поставку стиральных машин:

- дата заключения договора – 03.03.2016;

- срок поставки товара – 08.04.2016;

- стоимость поставки – 751.650 руб., НДС 114.659 руб.

12.03.2016 «Мрамором” осуществлена полная предоплата по договору, но стиральные машины не были поставлены в срок. «Мрамор” инициировал расторжение договора и выставил претензию с требованием вернуть аванс, ранее уплаченный в пользу «Кремния”.

После рассмотрения претензии «Кремний” вернул деньги и расторгнул договор.

Бухгалтер «Кремния” сделал в учете такие записи:

| Дебет | Кредит | Описание | Сумма | Документ |

| 51 | 62 Авансы полученные | Зачисление средств, полученных от ООО «Мрамор” в счет аванса за предстоящую поставку стиральных машин | 751.650 руб. | Банковская выписка |

| 76 НДС по авансам полученным | 68 НДС | Начислен НДС от суммы аванса, полученного от «Мрамора” | 114.695 руб. | Счет-фактура |

| 68 НДС | 51 | Сумма НДС перечислена в бюджет | 114.695 руб. | Платежное поручение |

| 62 Авансы полученные | 76.2 | Учтена сумма задолженности перед ООО «Мрамор” в связи с нарушением условий и последующим расторжением договора | 751.650 руб. | Письмо-претензия |

| 76.2 | 51 | Перечислены средства в пользу ООО «Мрамор” в счет погашения задолженности по полученной претензии | 751.650 руб. | Платежное поручение |

| 68 НДС | 76 НДС по авансам полученным | Сумма НДС, начисленная ранее от полученного аванса, принята к вычету | 114.695 руб. | Счет-фактура, Письмо-претензия |

Компания ГАРАНТ

Организация является производителем бетона. В связи с поставкой некачественного бетона покупатель выставил ей претензию, в расчет которой включена стоимость поставленного бетона, затраты на демонтаж стены. Организация претензию признала. Как отразить эту операцию в бухгалтерском и налоговом учете, если организация учитывает в целях налогообложения прибыли доходы и расходы по методу начислений?

Рассмотрев вопрос, мы пришли к следующему выводу:

Сумма возмещения причиненного ущерба, признанная организацией в добровольном порядке, в бухгалтерском учете учитывается в составе прочих расходов, а при налогообложении прибыли включается во внереализационные расходы на дату ее признания.

Обоснование вывода:

Согласно п. 2 ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

При нарушении договорных обязательств, повлекшем брак в результате использования полученных от продавца изделий (сырья, материалов, заготовок и т.д.) со скрытым неустранимым дефектом (браком), выявленным в процессе производства продукции (работ, услуг), величина полученных убытков (ущерба) определяется исходя из себестоимости брака.

Себестоимость брака, в свою очередь, определяется исходя из стоимости полуфабрикатов, услуг производственного характера сторонних организаций, технологического топлива и энергии, израсходованных на производство бракованной продукции, затрат на заработную плату (основную и дополнительную в части отчислений на оплату отпусков) производственных рабочих с отчислениями на социальное страхование, а также соответствующей доли расходов на содержание и эксплуатацию оборудования и цеховых расходов (или аналогичных по назначению расходов). При этом стоимость израсходованных материальных и топливно-энергетических ресурсов определяется по покупным ценам с учетом транспортно-заготовительных расходов, затраты на заработную плату производственных рабочих — исходя из действующих тарифных ставок (окладов), норм выработки, расценок и систем премирования рабочих, а отчисления на социальное страхование — исходя из затрат на заработную плату и установленных тарифов взносов на социальное страхование. Доля расходов на содержание и эксплуатацию оборудования и цеховых расходов (или аналогичных по назначению расходов) определяется в соответствии с действующим в отрасли порядком отнесения указанных расходов на себестоимость продукции (работ, услуг), установленным инструкциями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). При выявлении суммы ущерба от брака произведенной продукции следует исключить стоимость забракованной продукции по цене ее возможного использования (п. 7, п. 15 Временной методики определения размера ущерба (убытков), причиненного нарушениями хозяйственных договоров (Приложение к письму Госарбитража СССР от 28.12.1990 N С-12/НА-225)).

В соответствии с вышеизложенным, а также с соглашением сторон продавец возмещает покупателю всю сумму причиненных ему убытков (ущерба).

Бухгалтерский учет

В бухгалтерском учете расходы по возмещению ущерба признаются прочими расходами в суммах, присужденных судом или признанных должником (п. 12, п. 14.2 ПБУ 10/99 «Расходы организации»).

В соответствии с п. 16 ПБУ 10/99 для признания расходов в бухгалтерском учете необходимо:

— иметь основание для расхода (договор, претензия контрагента);

— определить сумму расхода (исходя из условий договора или на основании претензии);

— иметь уверенность в том, что произойдет уменьшение экономических выгод.

На основании п. 18 ПБУ 10/99 такие расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Таким образом, если все условия, предусмотренные п. 16 ПБУ 10/99, выполнены, возмещение причиненных продавцом убытков включается в состав прочих расходов на дату признания претензии.

Расчеты по претензиям, предъявленным поставщиком, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям», а для отражения в бухгалтерском учете прочих расходов предназначен счет 91 «Прочие доходы и расходы», субсчет «Прочие расходы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н).

Поскольку в рассматриваемом случае возврат некачественного бетона не производится, то операции по признанию претензии в бухгалтерском учете отражаются следующими записями:

Дебет счета 91, субсчет «Прочие расходы» Кредит счета 76, субсчет «Расчеты по претензиям»

— отражена в составе прочих расходов сумма признанного возмещения причиненных организацией убытков;

Дебет счета 76, субсчет «Расчеты по претензиям» Кредит счета 51.

— уплачена сумма возмещения причиненных организацией убытков.

В качестве подтверждающих документов для осуществления этих записей в журнале хозяйственных операций могут быть приняты:

— двусторонний акт, подписанный сторонами договора, или иной документ, подтверждающий факт нарушения договорных обязательств и позволяющий определить размер суммы признанной задолженности (письмо Минфина России от 23.12.2004 N 03-03-01-04/1/189);

— письмо должника (ответ на претензию с выражением согласия);

— платежное поручение, указывающее на оплату предъявленных санкций.

Налоговый учет

В соответствии с пп. 13 п. 1 ст. 265 НК РФ расходы в виде признанных должником штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

При этом расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В качестве документального подтверждения расходов рекомендуем составить внутренний документ (приказ, распоряжение) о признании нанесенного ущерба, оформить и отправить контрагенту документ, в котором организация признает претензию и сумму нанесенного ущерба.

При определении расходов в налоговом учете методом начисления датой признания указанных расходов считается дата признания организацией суммы подлежащего возмещению ущерба (пп. 8 п. 7 ст. 272 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Бойко Лариса

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

Добавить комментарий