Полномочия налоговых органов

59. Полномочия налоговых органов при проведении мероприятий налогового контроля

Истребование пояснений . Согласно п.1 и 4 п. 1 ст. 31 НК РФ, налоговые органы вправе требовать от налогоплательщика или налогового агента пояснения, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, а также вызывать их на основании письменного уведомления для дачи пояснений в связи с уплатой ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением налогового законодательства.

Инвентаризация . В соответствии с п. 6 ст. 31 НК РФ порядок проведения инвентаризации имущества налогоплательщиков при выездной налоговой проверке утверждается Минфином РФ и МНС РФ.

Осмотр . Согласно ст. 89 НК РФ, должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут осматривать (обследовать) документы и предметы, а также производственные, складские, торговые и иные помещения и территории, используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения.

Истребование документов . Согласно ст. 31 НК РФ, налоговые органы имеют право требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов.

Выемка документов и предметов . Порядок выемки документов и предметов регулируется ст. 94 НК РФ.

Экспертиза . Согласно ст. 95 НК РФ, экспертиза назначается на договорной основе в случаях, когда для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Привлечение специалиста . Участие лица в качестве специалиста не исключает возможности его опроса по этим же обстоятельствам как свидетеля (ст. 96 НК РФ).

Привлечение переводчика .

Опрос свидетелей .

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

⇐ ПредыдущаяСтр 3 из 3

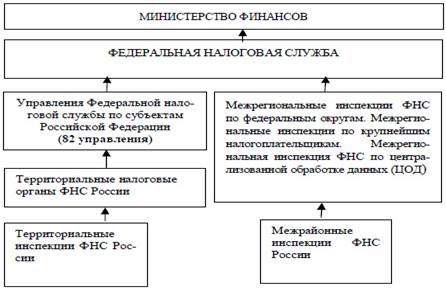

Согласно п. 1 ст. 30 НК РФ в систему налоговых органов входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Положение о Федеральной налоговой службе уточняет, что ФНС России как раз и является этим федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговыми органами являются Федеральная налоговая служба (ФНС) и ее подразделения в субъектах РФ. Эти органы наделяются очень широкими полномочиями в сфере налогообложения, поскольку их первостепенная задача — формирование доходной части государственного бюджета (рис.2.3).

|

Рис.2.3. Структура налоговых органов РФ

Основными задачами, возложенными на ФНС, являются:

– контроль за соблюдением законодательства о налогах и сборах;

– контроль правильности исчисления, полноты и своевременности внесения в бюджеты налогов и иных платежей, установленных законодательством РФ;

– осуществление государственной регистрации юридических лиц и индивидуальных предпринимателей.

Законом установлен принцип «одного окна», который предполагает регистрацию, постановку на учет в налоговые органы и во внебюджетные фонды, а также присвоение кода органов статистики на основании однократного предоставления необходимых документов в налоговые органы.

Система органов ФНС выступает в качестве единой, независимой и централизованной системы контроля; основной источник финансирования — средства федерального бюджета. По иерархии управления она делится на три уровня:

1. федеральный уровень — ФНС;

2. региональный уровень — управления ФНС по субъектам Российской Федерации, межрегиональные инспекции ФНС по крупнейшим налогоплательщикам и межрегиональные инспекции ФНС по федеральным округам;

3. местный уровень — инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции ФНС межрайонного уровня, а также инспекции ФНС по крупнейшим налогоплательщикам.

Персонал налоговых органов состоит из:

– должностных лиц (начальники органов и инспекторы),

– оперативного состава (юристы, бухгалтеры и др.)

– вспомогательного состава (секретари, водители и др.).

Основное должностное лицо — налоговый инспектор, на которого возложено выполнение контрольной работы.

Перечень функциональных обязанностей территориальных органов ФНС, в частности, охватывает (ст. 32 НК РФ):

– контроль за соблюдением законодательства о налогах и сборах;

– обеспечение своевременного и полного учета плательщиков налогов и сборов;

– проверка достоверности документов бухгалтерского и налогового учета;

– передача правоохранительным органам материалов по фактам нарушений, за которые предусмотрена уголовная ответственность;

– предъявление исков в суд общей юрисдикции или арбитражный суд;

– осуществление и документальное оформление результатов налогового контроля;

– регистрация и постановка на учет налогоплательщиков в налоговых органах.

Кроме этого:

— осуществление возврата излишне взысканных и уплаченных налогов и других обязательных платежей в бюджет через банки и иные финансово-кредитные учреждения (ст. 78, ст. 79 НК РФ).

— взаимодействие с соответствующими органами исполнительной власти, правоохранительными и финансовыми органами, банками по вопросам контроля за правильностью реализации и исполнения налогоплательщиками законодательных и других распорядительных документов.

Центральный аппарат ФНС и его управления по субъектам Федерации выполняют, наряду с общими для всех звеньев, другие функции:

– координация и контроль деятельности нижестоящих управлений и инспекций;

– аналитическая и статистическая обработка материалов;

– разработка и издание методических и инструктивных указаний по применению налогового законодательства;

– сотрудничество с зарубежными и международными налоговыми организациями.

Работа налоговой службы осуществляется в тесном взаимодействии с:

– органами внебюджетных фондов

– органами государственного и хозяйственного управления регионом;

– органами внутренних дел;

– финансовыми органами;

– учреждениями банков, являющихся основными источниками информации о фактическом поступлении налогов, через которые проходят платежи.

Для выполнения своих функций, налоговые органы наделены рядом полномочий и прав.

Полномочия налоговых органов и их права(ст. 31 НК РФ):

1. Полномочия налоговых органов в сфере правового регулирования вопросов налогообложения.

— Издание нормативных актов регулирующих налогообложение (Министерство финансов РФ и ФНС), актов рекомендательного или методического характера (Управления в субъектах РФ)

— полномочие по контролю за крупными расходами физических лиц;

— полномочие по обследованию и осмотру практически любых помещений, которые используются налогоплательщиком для извлечения доходов.

2. Права налоговых органов в сфере исполнения налогоплательщиками обязанности по уплате налога:

— право на бесспорное списание сумм недоимок и пени,

— право на обращение в суд с исками для взыскания сумм налогов и пени за счет имущества налогоплательщиков.

3. Права налоговых органов в сфере осуществления налогового учета:

— налоговые органы осуществляют налоговый учет и определяют порядок осуществления этого учета, в том числе утверждают формы заявления о постановке на налоговый учет, порядок заполнения этих форм и т.д.

— полномочия, в соответствии, с которыми налоговый орган имеет право требовать от государственных органов и иных обязанных органов информацию о регистрационных действиях, которые эти органы осуществляют в соответствии со своей компетенцией (регистрации юридических лиц, граждан по месту жительства, регистрации сделок с недвижимостью и т.д. )

Права в сфере осуществления налогового контроля:

— проведения налоговых проверок (выездных и камеральных)

— привлекать для проведения налогового контроля специалистов, экспертов, переводчиков и понятых;

— право вызывать в качестве свидетелей физических лиц, которым известны либо могут быть известны какие-то обстоятельства, необходимые для проведения налогового контроля;

— право производить выемку документов, а также предметов при проведении налоговых проверок;

— истребовать от банков и других кредитных организаций документы, подтверждающие исполнение платежных поручений налогоплательщиков и иных документов, связанных с перечислением сумм налоговых платежей.

— проводить встречную проверку, которая заключается в истребовании документов у иных лиц, в отношении которых не проводится проверка, но с которыми связан тот налогоплательщик, который подвергается налоговой проверке.

— право вызывать в налоговые органы налогоплательщиков для дачи пояснений и для иных действий, необходимых для проведения налогового контроля.

4. Права налоговых органов в сфере применения мер государственного принуждения и привлечения к ответственности.

Налоговые органы имеют право привлекать к ответственности лиц, совершивших налоговые правонарушения, а также выполнять ряд действий, которые являются ничем иным, как мерами государственного принуждения.

Это, например, арест имущества либо приостановке операций по счету.

Право на бесспорное списание сумм недоимок и пени, а также право на обращение в суд с исками для взыскания сумм налогов и пени за счет имущества налогоплательщиков.

Обладая широким спектром прав и полномочий, налоговые органы нередко злоупотребляют своей властью. Случаи повторного начисления и взыскания долгов, неправильного расчета штрафов и пеней, несанкционированного изъятия документов и даже откровенного вымогательства давно стали повседневной российской практикой. Чтобы избежать подобных нарушений, налогоплательщики должны хорошо знать, какими полномочиями обладают налоговые инспекторы, и не позволять им злоупотреблять властью. О том, как это сделать, и пойдет речь дальше.

Содержание

Основные полномочия налоговых органов

Права налоговых органов РФ закреплены в 31-й статье Налогового кодекса. Сейчас эта статья действует в редакции Федерального закона №137 от 27 июля 2006 года. Первая часть статьи закрепляет 15 основных полномочий налоговых органов:

- Собирать с налогоплательщиков документы для расчета и уплаты сборов.

- Проверять деятельность фирм и компаний в части начисления и уплаты налогов (в частности, контролировать банковские организации).

- Изымать документы налогоплательщика в ходе проверок, если есть подозрения в фальсификации бумаг или других махинациях.

- Вызывать плательщиков в налоговую инспекцию для дачи пояснений по уплаченным налогам.

- Арестовывать имущество и счета, приостанавливать операции по ним.

- Осматривать любое имущество налогоплательщика, которое помогает ему извлекать выгоду.

- Самостоятельно рассчитывать суммы налогов к уплате.

- Требовать устранения любых нарушений в уплате.

- Штрафовать, взыскивать недоимки и пени.

- Требовать в банках документы об уплате налогов любыми плательщиками.

- Привлекать к своей работе сторонних экспертов, специалистов и переводчиков.

- Вызывать любых свидетелей, чьи показания могут помочь с начислением и уплатой налогов.

- Ходатайствовать об отзыве и аннулировании лицензий должников на право хоздеятельности.

- Подавать иски в суды различных инстанций на взыскание с должников пеней, штрафов, компенсации ущерба государству, расторжение инвестиционных кредитных договоров и пр.

- Повторно требовать уплаты штрафов, пеней и недоимок, которые ранее были признаны безнадежными, т.е. не подлежащими взысканию.

В Кодексе отдельно оговаривается, что налоговые органы имеют право производить любые другие действия, если они не противоречат тексту документа. Кроме того, указанные полномочия осуществляются в отношении плательщиков не только налогов, но и страховых взносов.

Виды налогового контроля

В соответствии с российским законодательством, налоговые органы имеют право контролировать налогоплательщиков на всех этапах их деятельности. В зависимости от времени и оснований проведения выделяется три вида контроля:

- предварительный (направлен на предупреждение налоговых нарушений);

- оперативный (призван пресечь нарушения на этапе текущей хозяйственной деятельности предприятия);

- последующий (помогает выявлять нарушения пост-фактум на основе итоговых отчетов).

На каждом этапе контроля налоговые органы могут проводить комплексные и тематические мероприятия, сплошные и выборочные выемки документов, камеральные и выездные проверки, плановые и внезапные осмотры с привлечением сторонних экспертов, инвентаризацию имущества и прочие мероприятия, описанные в Налоговом кодексе.

Типы налоговых проверок

Безусловно, налоговые проверки являются самым распространенным видом деятельности налоговых инспекторов. Именно на выездных и камеральных мероприятиях зиждется их работа. В чем же отличие этих типов проверок?

Камеральные налоговые проверки

Это обычная для текущего контроля форма налоговых проверок. Последовательность действий при камеральных проверках регулируется статьей 88 НК РФ. В рамках таких мероприятий налоговики могут выполнять следующие действия:

- проверять декларации, отчеты и другие документы, поданные налогоплательщиком, на предмет ошибок и нестыковок;

- устанавливать, насколько сведения из этих документов соответствуют информации, имеющейся у самого налогового органа;

- контролировать правильность исчисления налоговой базы и других арифметических подсчетов;

- разрешать или запрещать запрашиваемые налоговые вычеты и льготы.

То есть основная задача камеральной проверки – проконтролировать текущую деятельность налогоплательщика на основе представленных им документов. Такой тип контроля не подразумевает выезд на место налоговых инспекторов, осмотр помещений, инвентаризацию имущества и т.д.

Выездные налоговые проверки

Это более сложная и эффективная форма налогового контроля над деятельностью предприятий-налогоплательщиков и налоговых агентов. Порядок выездных проверок регламентируется статьей 89 Налогового кодекса. В рамках такого контроля налоговые инспекторы могут осуществлять следующие действия:

- выезжать на основное место деятельности налогоплательщика;

- осматривать помещения и имущество, с помощью которого предприниматель извлекает выгоду;

- проводить инвентаризацию этого имущества;

- проверять любую документацию, связанную сразу с несколькими видами налогов и сборов;

- назначать экспертизы, привлекать переводчиков.

Соответственно, выездная проверка проводится на месте деятельности налогоплательщика. В исключительных случаях ее могут перенести в здание налогового органа.

К сведению! Выездная проверка может длиться от двух месяцев до полугода. Однако инспекторы могут приостанавливать ее ход на время истребования документов от налогоплательщика и других органов, проведения экспертиз и перевода документов с иностранных языков.

Другие действия для налогового контроля

Помимо камеральных и выездных проверок, которые по сути являются комплексом действий, налоговые органы могут проводить отдельные мероприятия для контроля налогоплательщиков. К таким действиям относятся:

- осмотры помещений и территорий, а также имущества и документов налогоплательщика;

- инвентаризация имущества;

- истребование и выемка бумаг и предметов;

- вызов налогоплательщика в инспекцию для дачи объяснений;

- допрос свидетелей;

- привлечение экспертов.

Все эти действия могут производиться как по отдельности, так и в составе камеральных и выездных налоговых проверок.

Налоговые органы Российской Федерации — единая централизованная система органов контроля за соблюдением налогового законодательства Российской Федерации, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов.

Налоговыми органами в Российской Федерации являются Федеральная налоговая служба и ее подразделения (рис.4). Федеральная налоговая служба — федеральный орган исполнительной власти, который подчиняется Министерству финансов.

Рис. 4. Единая централизованная система налоговых органов

Федеральная налоговая служба и ее территориальные органы составляют единую централизованную систему налоговых органов.

Федеральную налоговую службу возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Руководитель Федеральной налоговой службы несет персональную ответственность за выполнение возложенных на Службу задач (рис. 5).

Руководитель Федеральной налоговой службы имеет заместителей, назначаемых на должность и освобождаемых от должности Министром финансов РФ по представлению руководителя Службы.

Основные задачи Федеральной налоговой службы:

§ Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и дургих обязательных платежей;

§ Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

§ Валютный контроль в пределах компетенции налоговых органов;

Федеральная налоговая служба осуществляет следующие полномочия:

контроль и надзор за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, — за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, представлением деклараций, осуществлением валютных операций резидентами и нерезидентами;

государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств;

учет всех налогоплательщиков, ведение Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и Единого государственного реестра налогоплательщиков;

бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения;

принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней;

разрабатывает формы и порядок заполнения расчетов по налогам, формы налоговых деклараций и иные документы в случаях, установленных законодательством России, и направляет их для утверждения в Министерство финансов;

проверку деятельности юридических лиц, физических лиц,крестьянских (фермерских) хозяйств в установленной сфере деятельности.

Федеральная налоговая служба имеет право организовывать проведение необходимых испытаний, экспертиз, анализа и оценок, а также научных исследований по вопросам осуществления контроля и надзора, запрашивать и получать сведения, необходимые для принятия решений, давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности.

Федеральная налоговая служба не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства, а также управление государственным имуществом и оказание платных услуг.

.jpg)

Комиссаров Андрей

Руководитель коллегии адвокатов

«Комиссаров и партнеры»

специально для ГАРАНТ.РУ

Еще одна не менее важная проверка, осуществляемая органами исполнительной власти – это налоговая проверка. ФНС России проверяет соблюдение юридическими лицами и ИП законодательства о налогах и сборах.

Порядок проведения налоговых проверок урегулирован главой 14 НК РФ, посвященной налоговому контролю.

Существует два типа проверок: камеральные (без выезда, проводимые в налоговом органе) и выездные (с визитом по месту нахождения организации).

При камеральной налоговой проверке налоговый орган анализирует изначально имеющиеся в распоряжении у налогового органа документы в отношении налогоплательщика, налоговые декларации, а также документы, предоставленные налогоплательщиком по запросу проверяющего.

Камеральная проверка проводится в течение трех месяцев и не требует специального решения руководителя налогового органа о ее проведении.

Если камеральная проверка выявляет ошибки, несоответствия или противоречия в документах, проверяющий запрашивает у налогоплательщика пояснения и требует исправления нарушений. Организация в свою очередь может возражать, подкрепляя свои пояснения по факту допущенных ошибок документами бухгалтерского учета. Если по итогам проверки все же будет установлен факт нарушения налогового законодательства, налоговый орган составит акт проверки.

Выездная проверка проводится на основании решения руководства налогового органа непосредственно в помещении по месту нахождения проверяемой организации.

Предметом проверки является правильность исчисления и уплаты одного или нескольких налогов за определенный период (не более трех лет ранее предшествующего налогового периода).

Выездная проверка проводится в двухмесячный срок (в исключительных случаях не более четырех месяцев, в особо исключительных случаях – не более шести месяцев).

Течение срока проверки может быть приостановлено в связи с истребованием документов, назначением экспертизы, переводом документов на русский язык, получением информации от иностранных органов. В этом случае действия налогового органа на территории проверяемого юридического лица прекращаются и последнему возвращаются все запрошенные подлинники документов (не считая изъятых в ходе выемки).

Повторная выездная проверка проводится в случаях, если вышестоящий налоговый орган примет решение проверить качество ранее проведенной проверки вашей организации или в случае представления налогоплательщиком уточненной налоговой декларацией по проверяемом налогу с суммой налога в размере меньше ранее заявленного.

Налоговый орган имеет право:

- проводить инвентаризацию имущества налогоплательщика;

- производить осмотр производственных, складских, торговых и иных помещений и территорий налогоплательщика;

- истребовать документы, необходимые для проверки (при этом требование о представлении документов передается руководителю или уполномоченному представителю организации лично под расписку);

- производить выемку документов при наличии оснований полагать, что документы, относящиеся к предмету проверки, могут быть сокрыты от проверяющих, подменены, изменены или уничтожены, например, при отказе в предоставлении документов (выемка производится только на основании отдельного мотивированного постановления);

- вызвать любое физическое лицо, которому могут быть известны обстоятельства, имеющие значение для целей проверки, в качестве свидетеля для дачи показаний;

- при воспрепятствовании доступу проверяющих на территорию или в помещения налогоплательщика составить акт и самостоятельно определить сумму налога, подлежащую уплате;

- производить фото- и видеосъемку при проведении осмотра, копировать документы;

- привлекать специалистов, обладающих специальными знаниями и навыками, для участия в осмотре и иных действиях по осуществлению налогового контроля;

- истребовать у вашего контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика эти документы (информацию);

- вскрывать помещения или иные места, где могут находиться подлежащие выемке документы и предметы при отказе лица, у которого производится выемка добровольно дать доступ к документам;

- привлекать экспертов для разъяснения вопросов, требующих специальных познаний в науке, искусстве, технике или ремесле (экспертиза назначается на основании отдельного постановления, при этом налогоплательщик вправе заявить отвод эксперту, предлагать кандидатуры экспертов, ставить вопросы перед экспертом, присутствовать во время проведения экспертизы, знакомиться с результатами экспертизы, давать объяснения и представлять возражения на заключения эксперта, просить о назначении дополнительной или повторной экспертизы).

Налоговый орган не имеет права:

- истребовать у налогоплательщика дополнительные сведения и документы, если их представление не предусмотрено законом;

- проводить более одной выездной проверки по одним и тем же налогам за один и тот же период;

- проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение года (за исключением особых случаев);

- проводить выездные налоговые проверки за период, за который проводится налоговый мониторинг;

- без участия понятых проводить осмотр территорий, помещений налогоплательщика, а также осмотр документов и предметов;

- требовать нотариального удостоверения копий документов, представляемых в налоговый орган;

- истребовать у проверяемого лица документы, ранее представленные в налоговые органы при проведении камеральных или выездных налоговых проверок;

- производить выемку документов и предметов в ночное время;

- ставить перед привлеченным экспертом вопросы, выходящие за пределы специальных познаний эксперта;

- привлекать в качестве понятых сотрудников ФНС;

- причинять неправомерный вред проверяемому и его имуществу.

Краткий порядок действий при появлении проверяющих из ИФНС в вашем офисе.

- Пригласите вашего юриста или адвоката для того, чтобы он оказал вам юридическое сопровождение в ходе проверки.

- Попросите проверяющего предъявить служебное удостоверение и решение о проведении проверки.

- Предоставьте проверяющим возможность ознакомиться с документами, связанными с исчислением и уплатой налогов, являющихся предметом проверки.

- Выдайте проверяющим истребуемые документы лично (через представителя) либо по почте заказным письмом, в электронной форме или через личный кабинет налогоплательщика в течение 10 дней.

- Если вы не имеете возможности представить истребуемые документы в установленный срок, то вам необходимо в течение одного дня письменно уведомить проверяющих о невозможности представления в указанные сроки документов с объяснением причин, и о сроках, в течение которых вы можете представить истребуемые документы. Напомню, что непредставление в установленный срок в налоговые органы документов и (или) иных сведений влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ в соответствии со ст. 126 НК РФ.

- Проверьте наличие у проверяющего постановления о производстве выемки, если таковая производится.

- Проверьте правильность содержания протокола выемки и описей к нему (там должно содержаться точное указание наименования, количества и индивидуальных признаков предметов, а по возможности – стоимость предметов).

Последствия проверки

По итогам проверки составляется акт.

В случае если вы не согласны с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих, то в течение одного месяца со дня получения акта налоговой проверки вам необходимо представить в налоговый орган письменные возражения по указанному акту с приложением документов, подтверждающих ваши доводы (при наличии).

Далее руководитель налогового органа принимает решение по факту допущенных нарушений налогового законодательства, выявленных в результате проверки. Срок принятия решения составляет 10 дней.

На рассмотрение материалов налоговой проверки руководителем налогового органа вызывается сам налогоплательщик, который может давать свои пояснения по всем обстоятельствам, связанным с вменяемым ему нарушениями.

В результате рассмотрения материалов проверки налоговый орган устанавливает, имело ли место налоговое правонарушение, имеются ли основания для привлечения налогоплательщика к ответственности за совершение налогового правонарушения, а также смягчающие и отягчающие вину обстоятельства.

По результатам рассмотрения материалов проверки руководитель налогового органа может назначить дополнительные мероприятия по налоговому контролю для получения дополнительных доказательств (на срок не более одного месяца) либо вынести решение о привлечении к ответственности налогоплательщика или об отказе в привлечении к ответственности.

В решении о привлечении к ответственности за совершение налогового правонарушения указываются размер выявленной недоимки и пеней, а также размер штрафа, указываются срок, в течение которого налогоплательщик вправе обжаловать решение, порядок обжалования решения. Решение вступает в силу по истечении одного месяца со дня его вручения проверяемому лицу.

Если проверяющие нарушили вышеописанные правила рассмотрения материалов налоговой проверки, например не обеспечили налогоплательщику возможности присутствовать при рассмотрении материалов проверки, возможности давать объяснения, решение о привлечении к ответственности может быть отменено вышестоящим налоговым органом.

В случае неисполнения в добровольном порядке решения налогового органа о привлечении налогоплательщика к ответственности за совершение нарушения, налоговые органы вправе обратиться в суд.

В следующей части я расскажу об особенностях проверки, проводимой полицией, а о том, что нужно знать и как действовать, если пришли проверяющие из прокуратуры и Роспотребнадзора, читайте в моих предыдущих авторских колонках.

Добавить комментарий