Подотчетное лицо проводки

Большинство расчетов организация осуществляет через расчетный счет юридического лица в банке. Но часто при необходимости осуществлять расчеты по нуждам организации денежные средства выдаются под отчет работнику. Статья описывает учет расчетов с подотчетными лицам.

Содержание

- Оформление выдачи денег под отчет

- Бухгалтерский учет расчетов с подотчетными лицами

- Отчет по полученным суммам

- Выдача денег под отчет: кто их получает?

- Выдача в подотчет: оформляем документы

- Выданы деньги под отчет: проводки

- Итоги

- Нормативное регулирование операций с наличностью

- Выдача наличных денег под отчет

- Учет расчетов с подотчетными лицами

- Операции по расчетам с подотчетными лицами

- Проводки по расчетам с подотчетными лицами: таблица

- Подводим итоги

- Основные нюансы выдачи денег в подотчет

- Отражение авансовых отчетов в бухгалтерском учете

- Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

Оформление выдачи денег под отчет

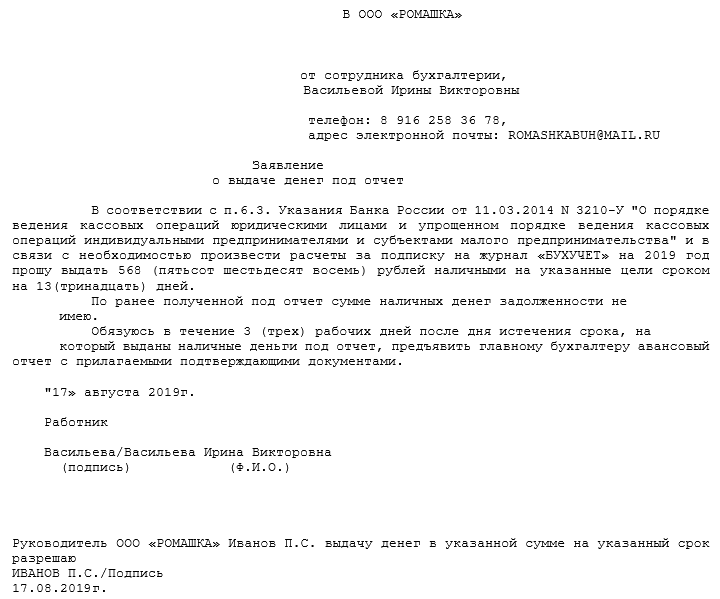

Порядок выдачи наличных установлен Указанием Банка России № 3210-У. В п. 6.3 для осуществления данной процедуры необходимо:

- иметь распорядительный документ юрлица (ИП) или письменное заявление сотрудника;

- оформить расходный кассовый ордер (РКО) по форме КО-2.

Предлагаем образец заполнения заявления в соответствии с требованиями Порядка.

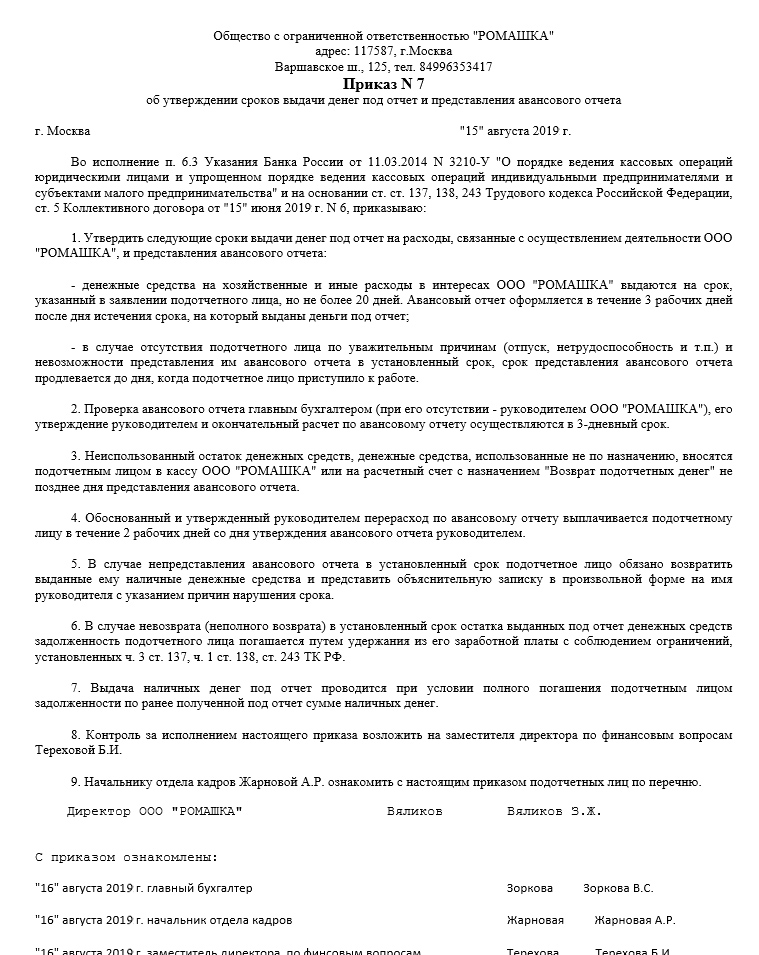

Деньги выдаются на ограниченный срок, по истечении которого работник должен предоставить авансовый отчет (далее — АО) с приложением документов, подтверждающих расходы. Ограничений такого срока нет. Как правило, его устанавливают в локальном акте.

Приведем пример приказа.

Выдача подотчетных сумм может быть осуществлена на банковскую карту сотрудника и на корпоративную карту организации (Письма № 02-03-10/37209, № 03-11-11/42288), что должно быть предусмотрено локальным актом.

Основанием для перечисления также является заявление работника, содержащее, кроме обязательных сведений (п. 6.3 Порядка), реквизиты банковской карты.

Важно: в платежном поручении в строке «Назначение платежа» необходимо написать: перечисленные средства являются подотчетными («Аванс на хозяйственные нужды»).

Бухгалтерский учет расчетов с подотчетными лицами

В качестве подотчетного лица может выступать работник, с которым у юрлица заключен трудовой договор или договор гражданско-правового характера (Письмо № 29-Р-Р-6/7859).

Важно: для исключения претензий поверяющих целесообразно закрепить перечень сотрудников в локальном акте организации, а также указывать такую возможность в договорах гражданско-правового характера.

Подотчетные лица в бухучете — это прежде всего счет 71 (Приказ 94н).

В таблице обобщен учет расчетов с подотчетными лицами (кратко) в бухучете:

|

Дебет |

Кредит |

|

|

Выдача денег под отчет (наличными, на банковскую карту) |

||

|

Деньги выданы сотруднику |

50, 51 |

|

|

Отражение АО |

||

|

Отражены расходы (хозяйственных, командировочных, представительских и др.) |

20, 26, 44 и др. |

|

|

Отражены затраты на приобретение материалов, товаров |

10, 41 |

|

|

Погашение задолженности перед поставщиком |

||

|

Получение в кассу, на р/счет остатка неизрасходованных подотчетных денег |

||

|

От подотчетного лица получен остаток неизрасходованных денег |

50, 51 |

|

|

Выплата работнику перерасхода на основании утвержденного АО |

||

|

Работнику выплачен перерасход по АО |

50,51 |

|

|

Удержание из зарплаты аванса, не возвращенного в установленный срок |

||

|

Подотчетные суммы, не возвращенные в установленный срок |

||

|

Удержаны подотчетные суммы из зарплаты |

||

Отчет по полученным суммам

Процедура такова:

- Авансовый отчет об израсходованных суммах необходимо сдать в бухгалтерию для проверки.

- После проверки он утверждается руководителем организации.

- Затем производится окончательный денежный расчет с подотчетником.

При окончательном расчете сотрудник возвращает неизрасходованные деньги, а в случае, если было потрачено больше запланированного, перерасход выплачивается ему, но после утверждения руководством организации.

Форма авансового отчета (АО-1) является унифицированной (Постановление Госкомстата № 55). С 2013 г. она не является обязательной (Закон № 402-ФЗ) и может быть разработана организацией с содержанием обязательных реквизитов первичного документа.

Отчет составляется в одном экземпляре: одну его часть заполняет подотчетный, другую — ответственное лицо предприятия. Также к нему должны быть приложены документы, подтверждающие расходы.

Денежные суммы с сотрудника списываются только после утверждения отчета руководителем.

Неиспользованный остаток аванса сдается в кассу организации по приходному кассовому ордеру, а перерасход выплачивается сотруднику по расходному кассовому ордеру или переводится на зарплатную карту.

В случае принятия решения не удерживать из зарплаты работника выданные на нужды организации суммы, по которым он не предоставил АО, не возвращенные суммы признаются его доходом и облагаются страховыми взносами и НДФЛ.

Итак, выдача сотруднику денежных средств под отчет может осуществляться как наличным, так и безналичным расчетом. Порядок оформления выдачи в любом случае идентичен. Процедура подтверждения использования выданных денег одинакова для обоих случаев. Наиболее частые ошибки при учете расчетов с подотчетными лицами вызваны несоблюдением требований законодательства. Если вы прочли данную статью, вероятность таких нарушений будет нулевой.

«Выдано подотчет проводка» — такой запрос, как правило, делает начинающий бухгалтер. Расскажем, кому можно выдать деньги, как правильно оформить документ и какие сделать проводки, в нашей статье.

Выдача денег под отчет: кто их получает?

Подотчетным лицом может быть работник фирмы (указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У).

Выдача денежных средств в подотчет происходит на нужды фирмы (покупка канцелярии, командировки, приобретение мелкой офисной техники, мебели и т. п.).

ВНИМАНИЕ! Деньги работнику можно выдавать, если нет задолженности по ранее взятым суммам.

Выдача в подотчет: оформляем документы

Шаг 1. Издаете приказ о подотчетных лицах, где указываете фамилии или должности работников.

Как его оформить, читайте в статье «Составляем приказ о подотчетных лицах — образец-2016».

Шаг 2. Работник пишет заявление на получение денег под отчет.

Образец такого заявления см. в статье «Составляем заявление на подотчет — образец на 2015–2016 гг.».

Шаг 3. Работник составляет авансовый отчет на полученную в подотчет сумму.

Подотчетное лицо обязано отчитаться за полученную на расходы сумму. Авансовый отчет нужно составить в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет (п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из служебной поездки (п. 26 положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749).

С формой авансового отчета можно ознакомиться в статье .

Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2015году».

Фирма может составить и утвердить свою форму отчета. В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Выданы деньги под отчет: проводки

В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

В случае когда подотчетное лицо потратило больше, ему выдают недостающую сумму: Дт 71 Кт 50 (51).

А если работник не отчитался за выданные деньги, удержите сумму из зарплаты (ст. 137 ТК РФ): Дт 70 Кт 71.

ВНИМАНИЕ! Это возможно сделать по письменному согласию работника (письмо Роструда от 09.08.2007 № 3044-6-0). Помните, можно зачесть в счет долга не более 20% от его зарплаты (ст. 138 ТК РФ).

Подробнее обо всех нюансах этой операции смотрите в статье «Как вычесть из зарплаты выданные ранее под отчет средства?».

Итоги

Существует много обязательных мероприятий, о которых бухгалтер должен знать, работая с подотчетными денежными средствами. Ведь если что-то будет упущено, то при проверке налоговыми органами на фирму могут быть наложены штрафы.

Подробнее о налоговых проверках подотчетных лиц читайте в статье «Налоговая проверка расчетов с подотчетными лицами (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Обновление: 4 октября 2016 г.

Каждое российское предприятие вправе использовать наличные средства для выдачи заработной платы, оплаты в адрес контрагентов или передачи денег под отчет, а также для достижения иных целей. Для каждого отдельного случая использования наличности установлены свои правила оформления и отражения в бухгалтерии компании. Принимая во внимание распространенную практику предоставления средств на производственные нужды, целесообразно отдельно изучить порядок учета расчетов с подотчетными лицами.

Нормативное регулирование операций с наличностью

Необходимо отметить, что, несмотря на предоставление широких возможностей использования компаниями наличных денег, предприятия не имеют права тратить средства из кассы исключительно по своему усмотрению.

Детальный перечень случаев, когда компания может использовать наличность, изложен Центробанком Российской Федерации в Указаниях от 07.10.2013 № 3073-У. Пунктом 2 данного нормативного акта установлено, что ни предприниматели, ни компании не вправе по своему усмотрению расходовать выручку, поступившую в кассу. Исключения из общего предписания установлены этим же п. 2 Указаний, согласно которому прямо допускается возможность расходования наличности, поступившей в кассу компании, для выдачи под отчет.

Но в названных Указаниях не предусмотрен порядок оформления расчетов с подотчетными лицами.

Алгоритм таких действий детально описан Центробанком Российской Федерации в Указаниях от 11.03.2014 № 3210-У. Общим требованием для использования наличности является организация компанией работы кассы.

Если предприятие планирует аккумулировать денежные средства в кассе, то целесообразно рассчитать и установить лимиты на соответствующий остаток. Наличие сверхлимитных денег у предприятия в конце рабочего дня не допускается.

Для оформления всех операций с наличными необходимо использовать расходный кассовый ордер и приходный кассовый ордер. Формы указанных документов утверждены Госкомстатом Российской Федерации в Постановлении от 18.08.1998 № 88. Они применяются для оформления операций по расходованию наличности из кассы компании, в том числе и для выдачи денег на производственные нужды подотчетным лицам.

Выдача наличных денег под отчет

Пунктом 6.3 Указаний Центрального Банка России от 11.03.2014 № 3210-У прямо предусмотрено, что выдача работнику или иному лицу денег под отчет осуществляется исключительно на основании собственноручного письменного заявления соответствующего гражданина, получающего средства на производственные нужды.

Такое заявление составляется в произвольной форме, но с обязательным указанием сведений о сумме подотчетных денег, сроке их выдачи на производственные нужды. Оно непременно должно иметь подпись руководителя, одобряющую предоставление наличных, и дату.

По общему правилу, установленному Центробанком Российской Федерации, заявление о получении средств на производственные нужды можно оформить на бумажном носителе. Заполнить его возможно как на компьютере, так и от руки.

Следует помнить, что подотчетные лица обязаны подтвердить расходование денег, полученных на производственные нужды. Срок отчетности равен трем рабочим дням после истечения периода, на который были выданы средства. В целях исполнения указанного предписания работник готовит авансовый отчет, который проверяется бухгалтерией компании или руководством. К нему обязательно необходимо приложить соответствующие документы, которые фактически подтверждают расходование полученных денег.

Денежные средства на производственные нужды, по которым соответствующее лицо не отчиталось, должны быть возвращены в кассу компании. Такой возврат денег оформляется по приходному ордеру. Данное правило закреплено в пункте 5 Указаний Центрального Банка России от 11.03.2014 № 3210-У.

Также следует помнить, что до момента предоставления авансового отчета по соответствующим деньгам или возврата подотчетных средств подотчетное лицо не может получить новое финансирование на производственные нужды.

Немаловажное значение при выдаче наличных денег под отчет имеет тот факт, что Центробанк Российской Федерации в пункте 6 своих Указаний от 07.10.2013 № 3073-У прямо отметил, что лимиты наличных расчетов в размере 100000 рублей не применяются в случае выдачи средств на производственные нужды. Отсюда следует, что компании вправе предоставлять наличность под отчет без какого-либо ограничения по сумме денег, подлежащих выдаче по этому основанию.

Учет расчетов с подотчетными лицами

Министерство финансов Российской Федерации издало приказ от 31.10.2000 № 94н, которым утвердило План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, а также Инструкцию по его применению. Данные нормативные документы подлежат использованию и в настоящее время.

Указанным выше Приказом Минфина предусмотрен счет 50 «Касса», который применяется для обобщения информации по операциям с наличными денежными средствами, и субсчет 50-1 «Касса организации», используемый для оформления движения денег в кассе предприятия.

Следует помнить, что по дебету счета 50 учитывается наличность, поступающая в кассу организации, а деньги, выдаваемые предприятием, отражаются на кредите счета 50.

Указанному счету корреспондирует счет 71 «Расчеты с подотчетными лицами», который применяется в случае выдачи средств на производственные нужды или возврата таких денег в кассу предприятия.

Передача ответственному лицу наличных средств из кассы компании оформляется по дебету счета 71, которому корреспондирует кредит счета 50.

Возврат лицом, получившим деньги на производственные нужды, сумм, по которым не предоставлен авансовый отчет (неизрасходованных денежных средств), оформляется по дебету счета 50, которому корреспондирует кредит счета 71 «Расчеты с подотчетными лицами».

В силу прямого указания норм отечественного права компании, применяющие наличные расчеты, должны безошибочно вести учет всех кассовых операций и неукоснительно соблюдать кассовую дисциплину. Если данные обязанности предприятием нарушаются, то высока вероятность наложения на такую компанию штрафов, предусмотренных Кодексом об административных правонарушениях Российской Федерации.

Учет подотчетных средств ведется на бухгалтерском счете 71. Рассмотрим, какие проводки могут составляться с использованием этого счета, а также со счетами, корреспондирующими с ним.

Операции по расчетам с подотчетными лицами

В расчеты между работодателем и подотчетным лицом входят следующие основные операции:

- выдача денежных средств работнику на расходы для нужд предприятия;

- признание расходов, совершенных работником;

- последующие расчеты с работником.

Рассмотрим каждую из них подробнее.

Выдача денег под отчет

Первый возможный вариант выдачи подотчетных сумм — безналичный. Во многих случаях российские работодатели оформляют подотчет именно по безналу, открывая специальные карточные счета, на которых размещаются подотчетные денежные средства.

Для отражения таких операций, как правило, задействуется отдельный субсчет на счете 55. Как только работник снимает со специального счета положенную сумму, данный факт отражается в бухучете проводкой: Дт 71 Кт 55. Если же используется обычный расчетный счет (с привязанной к нему корпоративной картой), проводка будет следующей: Дт 71 Кт 51.

Второй вариант — это выдача денег наличными. Данная операция показывается другой проводкой: Дт 71 Кт 50.

Во многих случаях работодатель выдает работнику не денежные средства, а денежные документы: к примеру, билеты на поезд или самолет. Такая операция учитывается на специальном субсчете по кассовому счету 50: Дт 71 Кт 50.3.

Признание расходов подотчетника

Купленные подотчетным лицом на нужды компании товарно-материальные ценности, внеоборотные активы, работы, услуги ставятся на учет. При этом их стоимость дебетуется по тем или иным подходящим счетам для учета активов, например:

- 08 — если совершены расходы, связанные с приобретением основных средств;

- 10 — если приобретены материальные запасы;

- 41 — если приобретены товары.

Операция оприходования этих активов отразится проводкой Дт 08 (10, 41 или по иному активному счету) Кт 71.

Возможны и более сложные случаи, при которых к корреспонденциям со счетом 71 добавляются дополнительные проводки. Например — по счету 60, по которому показываются расчеты с поставщиками, а также по налоговым счетам — 19, 68.

Несмотря на то, что в общем Плане счетов, утв. Приказом Минфина РФ от 31.10.2000 № 94-н, счета 71 и 60 не корреспондируют, ничего не мешает закрепить применение такой корреспонденции в вашем рабочем плане счетов.

Пример

Работнику поручено рассчитаться наличными деньгами с контрагентом организации-работодателя за ранее поставленные товары. Условимся, что контрагент и работодатель платят НДС.

В учете бухгалтер отразит следующие записи:

- Дт 41 Кт 60 (отражена стоимость поставленных товаров без НДС);

- Дт 19 Кт 60 (отражен НДС со стоимости товаров);

- Дт 68 (субсчет «НДС») Кт 19 (принят НДС к вычету);

- Дт 71 Кт 50 (работник получил наличные для оплаты товаров поставщику);

- Дт 60 Кт 71 (товары оплачены работником, представлен авансовый отчет).

Если подотчетник ничего на нужды фирмы не купил, но совершил те или иные обоснованные расходы (например, пообедал, находясь в командировке), такие затраты на основании авансового отчета и прилагаемых к нему чеков списываются на производственные расходы: Дт 20 (26, 44 или иной производственный счет) Кт 71.

Если расходы оказалось сложно классифицировать по тем или иным «производственным» основаниям, то применяется проводка, отражающая факт совершения прочих расходов: Дт 91.2 Кт 71.

Расчеты с подотчетником

Долг работника, образовавшийся по итогам расходования выданной ему наличной суммы, обычно погашается через кассу организации. Это показывается проводкой: Дт 50 Кт 71. При безналичном расчете по подотчету возврат суммы показывается проводкой Дт 51 Кт 71.

Довольно распространен сценарий, когда недостающая сумма по заявлению работника удерживается из его зарплаты. В этом случае зарплата выдается в сумме, уменьшенной на сумму причитающегося к возврату остатка по подотчету.

Такая операция законодательством не предусмотрена, но и не запрещена. Официальных пояснений контролеров по этому поводу тоже нет. Поэтому лучше этим не злоупотреблять.

В свою очередь, если сама фирма остается чего-то должна работнику, то она тоже возмещает разницу — наличными Дт 71 Кт 50 или безналичными деньгами Дт 71 Кт 51.

Если работник не погасил долг в установленный срок, невозвращенная сумма включается в недостачи: Дт 94 Кт 71. Последующее его погашение — например, за счет принудительного удержания долга из зарплаты работника, отражается проводкой Дт 70 Кт 94.

Может случиться и так, что долг придется впоследствии списывать — за отсутствием возможности взыскать его в силу того, что работник уволился, не рассчитавшись.

В этом случае в бухучете фиксируются:

- невозможность добровольного удержания долга и перенос его на счет прочих расчетов с работниками: Дт 73 Кт 94;

- при увольнении работника — долг переводится в разряд прочих дебиторских (поскольку его держатель утрачивает статус работника организации): Дт 76 Кт 73;

- списание долга и включение в прочие расходы: Дт 91 Кт 76.

В свою очередь, если сам работодатель остается должен работнику и не может погасить долг, то в случае истечения исковой давности долг включается в прочие доходы: Дт 71 Кт 91.

Проводки по расчетам с подотчетными лицами: таблица

Резюмируем рассмотренные выше проводки в сводной таблице:

|

Дебет |

Кредит |

|

| 50 «Касса» | 52 «Валютные счета» | Деньги в валюте получены кассу |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса» | Работнику выданы денежные средства из кассы (в рублях, в валюте) |

| 71 «Расчеты с подотчетными лицами» | 51 «Расчетные счета»

55 «Специальные счета в банках» |

Работнику перечислены безналичные подотчетные средства |

| 71 «Расчеты с подотчетными лицами» | 50.3 «Касса» (денежные документы) | Работнику выдан билет на поезд, самолет (или иной денежный документ) |

| 07 «Оборудование к установке»

08 «Вложения во внеоборотные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение матценностей» 41 «Товары» |

71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету на приобретение внеоборотных активов, ТМЦ |

| 20 «Основное производство»

23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» |

71 «Расчеты с подотчетными лицами» | Признаны расходы по авансовому отчету производственного характера |

| 91 «Прочие доходы и расходы» | 71 «Расчеты с подотчетными лицами» | Признаны по авансовому отчету не связанные с производством расходы |

| 60 «Расчеты с поставщиками и подрядчиками» | 71 «Расчеты с подотчетными лицами» | Работник оплатил поставщику подотчетными деньгами за ранее поставленные товары (либо в качестве аванса в счет будущей поставки) |

| 50 «Касса» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчетных сумм в кассу организации |

| 51 «Расчетные счета» | 71 «Расчеты с подотчетными лицами» | Работник вернул остаток подотчета безналичным способом |

| 71 «Расчеты с подотчетными лицами» | 50 «Касса»

51 «Расчетные счета» |

Компенсирован перерасход работнику (наличными, на банковский счет) |

| 94 «Недостачи и потери от порчи ценностей» | 71 «Расчеты с подотчетными лицами» | Работник не вернул работодателю в срок разницу между подотчетной суммой и подтвержденными расходами |

| 70 «Расчеты с персоналом по оплате труда» | 94 «Недостачи и потери от порчи ценностей» | Работодатель удержал невозвращенную разницу из зарплаты работника |

| 73 «Расчеты с персоналом по прочим операциям» | 94 «Недостачи и потери от порчи ценностей» | Невозвращенная сумма переведена на счет прочих расчетов с персоналом (при несогласии работника вернуть долг) |

| 76 «Расчеты с разными дебиторами и кредиторами» | 73 «Расчеты с персоналом по прочим операциям» | Невозвращенная бывшим работником сумма переведена на счет расчетов с разными дебиторами |

| 91 «Прочие доходы и расходы» | 76 «Расчеты с разными дебиторами и кредиторами» | Не возвращенная дебиторская задолженность списана (включена в прочие расходы) |

| 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходы и расходы» | Долг организации перед работником включен в прочие доходы по истечении срока исковой давности на его взыскание |

Подводим итоги

- Расчеты по подотчетным операциям ведутся на бухгалтерском счете 71 в корреспонденции со счетами учета активов, затрат и др.

- К расчетам между работодателем и подотчетником входят следующие основные хозоперации: выдача денег под отчет работнику, признание расходов по авансовому отчету, последующий расчет с работником.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.

Основные нюансы выдачи денег в подотчет

Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У.

Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются. Данное заявление является основанием для составления расходного кассового ордера или платежного поручения на выделение необходимой суммы денежных средств подотчетному лицу.

Полученные средства могут быть использованы только на хозяйственные нужды предприятия — покупку материалов, оплату услуг, а также на оплату командировочных расходов. Перечень расходов, которые можно включить в подотчет регламентируется действующим законодательством. Работнику аванс выдается в пределах сумм предстоящих расходов. Не допускается передача подотчетных сумм одним лицом другому.

По факту потраченных средств сотрудник в течение 3-х дней после отчетной даты указанной в заявлении, работник обязан предоставить в бухгалтерию авансовый отчет и документы, которые подтвердят понесенные им затраты (товарные чеки, квитанции, расходные накладные, акты выполненных работ). Сумму неизрасходованных средств необходимо вернуть в кассу предприятия, что оформляется приходным кассовым ордером.

В случае перерасхода денежных средств, при наличии документального подтверждения, сумма перерасхода возмещается сотруднику через кассу предприятия или в безналичной форме на его пластиковую карту (РКО или платежное поручение).

Выдача денег подотчет возможна при выполнении двух условий:

- Наличие приказа о подотчетных лицах и согласованного заявления;

- Полная погашенность предыдущих авансовых отчетов.

Схематически структуру авансовых операций можно отобразить так:

Отражение авансовых отчетов в бухгалтерском учете

Для учета хозяйственных операций, связанных с авансовыми отчетами, используется активно-пассивный счет 71. По дебету этого счета отображается получение денежных средств, а по кредиту фиксируется перечень расходов, которые были понесены.

Перечень типовых проводок, формируемых в бухгалтерском учете по авансовым отчетам

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 71 | 50 | 12 500 | Выдача денег подотчет из кассы предприятия | РКО |

| 71 | 51 (52) | 13 100 | Перечислены деньги в подотчет на пластиковую карту сотрудника (в национальной или инвалюте) | Платежное поручение |

| 71 | 55 | 12 370 | Выдача денег на специальный банковский счет | Платежное поручение |

| 71 | 50-3 | 5 890 | Сотруднику, который отправляется в командировку, выданы проездные документы. | |

| 50 (51, 52, 55) | 71 | 8 320 | Возврат неизрасходованных подотчетных средств | Авансовый отчет и ПКО, банковская выписка |

| 08 (10, 15) | 71 | 158 000 | Подотчетным лицом приобретено основное средство и другие материальные ценности | Авансовый отчет и акт приема |

| 41 | 71 | 7 800 | Приобретение товаров за деньги, которые были выданы в подотчет | Авансовый отчет, расходная накладная |

| 71 | 10 500 | Командировочные расходы включены в состав:

-основного производства; — вспомогательного производства; — общепроизводственных затрат; — общехозяйственных затрат; — обслуживающего производства; — затрат на сбыт |

Авансовый отчет, подтверждающие документы | |

| 19 | 71 | 1 890 | Начисленная сумма НДС по авансовому отчету (10500 х 18%) | Авансовый отчет и счет |

| 71 | 50 (51) | 2 500 | Подотчетному лицу выдана (перечислена) сумма перерасходованных средств | РКО, платежное поручение |

| 94 | 71 | 3 260 | Списание денежных средств, за которые подотчетное лицо не отчиталось в указанные сроки | |

| 73 | 94 | 3 260 | Начисленная сумма задолженности за не возвращенные сотрудником подотчетные средства | |

| 70 | 73 | 3 260 | Удержание не возвращенной суммы из заработной платы сотрудника | Зарплатная ведомость |

Добавить комментарий