Плата за негативное

Расчет платы за негативное воздействие на окружающую среду (далее — НВОС) — одна из самых непростых процедур в работе эколога, поэтому подход к ней должен быть максимально ответственным. Автор статьи проанализировала свежую редакцию Правил исчисления и взимания платы за НВОС и подготовила для читателей журнала интерактивную таблицу, которую удобно использовать для выбора формулы расчета платы.

Основные положения, регулирующие расчет платы за НВОС, установлены ст. 16–16.5 Федерального закона от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» (в ред. от 27.12.2019; далее — Федеральный закон № 7-ФЗ).

С 01.01.2020, конечно же, появились новшества, но основные моменты не затронуты:

• авансовые платежи вносятся лицами, обязанными вносить плату, за исключением субъектов малого и среднего предпринимательства (п. 4 ст. 16.4 Федерального закона № 7-ФЗ);

• срок внесения авансовых платежей — не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода (кроме IV квартала) (п. 4 ст. 16.4 Федерального закона № 7-ФЗ);

• плата за НВОС, исчисленная по итогам отчетного периода, с учетом корректировки ее размера вносится не позднее 1 марта года, следующего за отчетным периодом (п. 3 ст. 16.4 Федерального закона № 7-ФЗ).

Обратите внимание

Невнесение в установленные сроки платы за НВОС влечет наложение административного штрафа (ст. 8.41 Кодекса Российской Федерации об административных правонарушениях):

• на должностных лиц в размере от 3000 до 6000 руб.;

• на юридических лиц — от 50 000 до 100 000 руб.

Помимо административного штрафа несвоевременное или неполное внесение платы за НВОС, в т.ч. квартальных авансовых платежей, влечет за собой уплату пеней в размере 1/300 ключевой ставки Банка России, действующей на день уплаты пеней, но не более чем в размере 0,2 % за каждый день просрочки. Пени начисляются за каждый календарный день просрочки исполнения обязанности по внесению платы за НВОС, в т.ч. квартальных авансовых платежей, начиная со следующего дня после дня окончания соответствующего срока (п. 7 ст. 16.4 Федерального закона № 7-ФЗ).

Корректность исчисления платы за НВОС во многом зависит от внимательности:

• к фактическим показателям по видам НВОС за отчетный период (масса/объем выбросов/сбросов загрязняющих веществ, размещения отходов);

• к нормативно-правовой базе с методическими указаниями по расчету платы за НВОС.

Правила исчисления и взимания платы за негативное воздействие на окружающую среду (далее — Правила) утверждены Постановлением Правительства РФ от 03.03.2017 № 255 и с 01.01.2020 действуют в новой редакции — от 27.12.2019.

Правила выступают в качестве руководства по расчету платы за НВОС, направляя природопользователя к той или иной формуле в зависимости от условий расчета, однако замудренное изложение текста Правил в новой редакции может ввести в заблуждение. Некоторые вещи так и приходится додумывать, а на некоторые вопросы и вовсе нет ответа.

Автор статьи проанализировала Правила со всеми изменениями и подготовила для читателей журнала интерактивную таблицу, которую удобно использовать при расчете платы за НВОС.

На заметку

Интерактивную таблицу можно скачать, воспользовавшись услугой «Сервис форм». Код доступа опубликован в журнале.

В таблице используются следующие сокращения:

• ЗВ — загрязняющие вещества;

• ВРВ — временно разрешенные выбросы;

• ВРС — временно разрешенные сбросы;

• Декларация ОВОС — декларация о воздействии на окружающую среду;

• Документ об утверждении НООЛР — документ об утверждении нормативов образования отходов и лимитов на их размещение;

• КЭР — комплексное экологическое разрешение;

• НДВ — нормативы допустимых выбросов;

• НДС — нормативы допустимых сбросов;

• Отчет по ПЭК — отчет об организации и о результатах осуществления производственного экологического контроля;

• Отчетность по отходам — отчетность об образовании, утилизации, обезвреживании, о размещении отходов;

• отходы ТКО — твердые коммунальные отходы;

• отходы неТКО — отходы, не относящиеся к твердым коммунальным отходам.

Для упрощенного ориентирования по формулам можно дать условные наименования следующим пунктам по аналогии с пунктами Правил:

• 17 — выбросы/сбросы;

• 18 — отходы неТКО;

• 18(1) — ТКО;

• 18(2) — ТКО;

• 19 — выбросы/сбросы;

• 20 — отходы неТКО;

• 21 — выбросы/сбросы;

• 21(1) — выбросы/сбросы.

Содержание

- Кто должен платить

- Кто не должен платить

- Платежи за загрязнение окружающей среды

- Куда сдавать декларацию

- Срок подачи декларации

- Способ представления декларации

- Ответственность за непредставление декларации

- Срок уплаты

- Пример расчета авансового платежа

- Порядок определения величины авансов по НВОС

- Как рассчитать плату за 2019 год

- Сроки для платежей за загрязнение

- Куда и как платить авансы за НВОС

- Что отличает платежи по НВОС от платежей по экологии

- Итоги

- Общая информация

- Кто является плательщиком?

- Категории источников НВОС

- Что относится к объектам НВОС?

- Постановка на учет

- Когда нужно вносить плату?

- Как узнать необходимую сумму?

- Формат подачи декларации

- Правила заполнения

- Образец

- Что такое «Модуль природопользователя»?

- Последствия неуплаты

- Часто задаваемые вопросы

- Экологические платежи: Плата за негативное воздействие на окружающую среду

- Общая информация об экологических платежах.

- Кто платит за НВОС?

- Каковы сроки уплаты платежей за НВОС?

- Отчетность по расчету платы за НВОС и срок ее подачи

- Куда сдавать Расчет платы за НВОС, и уплачивать экологические платежи?

- С какого времени необходимо платить экологические платежи

- Как рассчитать сумму платы за НВОС

- Коэффициенты инфляции

- Что нужно знать для расчета экологических платежей?

- Ответственность за непредставление расчетов и невнесение платы за НВОС

Как пользоваться интерактивной таблицей

Для простоты пользования таблицей в ней настроен фильтр (рис. 1), с помощью которого природопользователь может выбрать необходимую формулу исходя из:

• категории объекта;

• вида НВОС;

• практического случая (наличия/отсутствия разрешительной документации, превышения/непревышения нормативов и др.).

При нажатии кнопки фильтра в каждой из граф будет выпадать список с возможными вариантами выбора.

Рекомендации по пользованию таблицей:

1. Поставьте фильтр по категории вашего объекта в соответствии с полученным свидетельством о постановке на государственный учет объектов, оказывающих НВОС: I, II, III.

2. Поставьте фильтр по виду НВОС, по которому вам необходимо рассчитать плату: выбросы, сбросы, отходы неТКО, отходы ТКО.

3. Внимательно изучите описанные случаи и выберите тот, условия которого подходят вам больше всего.

4. После определения конкретно вашего случая используйте формулу, указанную в графе «Номер пункта Правил с формулой».

Рассмотрим выбор формулы расчета на примере абстрактного предприятия.

Например, нам необходимо рассчитать плату за отходы неТКО для объекта II категории. Декларация ОВОС представлена (предположим, с 01.01.2019), при этом масса/объем размещенных отходов в отчетном периоде не превысили массы/объема, указанных в Декларации ОВОС (рис. 2).

Организации и физлица, использующие в своей работе негативно влияющие на окружающую среду объекты, обязаны перечислять в бюджет платежи за загрязнение окружающей среды (ЗОК). Под такими объектами понимают здания, сооружения и др. источники, выбрасывающие в атмосферу или сбрасывающие в водную среду отходы.

Кто должен платить

Следует иметь ввиду, что автотранспорт с выхлопными газами к такому платежу отношение не имеет. Организации, имеющие на балансе транспортное средство с 1 освобождены от платежа за негативное воздействие на окружающую среду (Письмо Минприроды №12-47/5413 от 10.03.2015).

Обязаны оплачивать за ЗОС следующие организации и предприниматели:

- загрязняющие атмосферный воздух;

- загрязняющие водные ресурсы;

- размещающие отходы.

Данный платеж не предусмотрен налоговым кодексом, то есть налогом не является, но перечислять его должны все, не зависимо от того, какую систему налогообложения применяет организация. Данное требование применимо в том числе и к иностранным организациям, они тоже обязаны перечислять платежи за загрязнение окружающей среды.

В том числе не имеет значение кто обладает правом собственности на объект, являющийся источником загрязнения. Даже если организация арендует данный объект или получила в пользование безвозмездно, оплачиват за загрязнение тот, кто фактически его использует.

Экологический сбор и плата за загрязнение окружающей среды – это два совершенно разных платежа. Экологический сбор представляет собой плату за утилизацию, оплачиваемую предприятиями, производящими товары (Читайте также статью ⇒ Сколько, когда и кто платит экологический сбор).

Кто не должен платить

Те организации или предприниматели, которые свою деятельность осуществляют только на объектах с категорией опасности IV, платежи за ЗОС платить не должны. К IV категории опасности относят объекты:

- на которых предусмотрены стационарные источники выброса, при этом общее количество выбросов в год не более 10 тонн;

- на которых нет выброса радиоактивных веществ;

- не сбросов в канализацию, подземные и поверхностные воды, на землю.

Если у организации несколько объектов, но только часть их них относится к IV категории опасности, то перечислять плату за загрязнение придется за все объяты предприятия, в том числе и за IV категорию.

Контроль за расчетом и перечислением платы осуществляет Росприроднадзор. Те организации, в эксплуатации которых находятся объекты, оказывающие негативное воздействие на окружающую среду I-IV категории опасности, встают в Росприроднадзор на учет. Для этого подается заявка на каждый объект по установленной форме (утв. Минприроды России №554 от 23.12.2015). Сделать это нужно не позднее 6 месяцев с начала эксплуатации таких объектов.

За нарушение срока постановки на учет в органы Росприроднадзора организации грозит штраф (Статья 8.46 КоАП):

- 30 000 – 100 000 – на организацию;

- 5 000 – 20 000 – на руководителя.

Регистрация объекта происходит не дольше 10 рабочих дней, после чего в адрес организации отправляется свидетельство о постановке на учет.

Платежи за загрязнение окружающей среды

Плата за негативное воздействие на окружающую среду включает в себя следующие виды платежей:

- За атмосферные выбросы. Обязанность по перечислению платежа за выбросы, производимые в атмосферную среду, не зависит от деятельности предприятия. Если факт выбросов есть, то обязанность у предприятий возникает;

- За сбросы в подземные и поверхностные водные объекты. Вносят плату за сбросы в водные объекты организации и предприниматели, имеющие сточные воды;

- За размещение отходов (Читайте также статью ⇒ Плата за размещение отходов производства и потребления: лимиты, порядок расчета). Даже если организации заключила договор на вывоз мусора, она обязана вносить платеж за то, что в результате ее деятельности образовались отходы производства.

Куда сдавать декларацию

Все предприятия и предприниматели, обязанные производить плату за ЗОС подают декларацию в Росприроднадзор по местонахождению объекта. Причем, если объектов, которые являются источником загрязнений несколько и находятся они в разных субъектах РФ, отчитываться нужно по каждому из них. По каждому объекту в рамках одного субъекта отчитываться нужно в одной декларации с разделением объектов по разным муниципальным образованиям.

Срок подачи декларации

Срок подачи декларации о плате за негативное воздействие на окружающую среду подается до 10 марта следующего за отчетным года. Если крайний день подачи декларации приходит на выходной или праздничный, то срок переносится на следующий рабочий день.

То есть, за 2017 год подать декларацию нужно до 12 марта 2020 года, так как крайний срок – 10 марта – суббота.

Способ представления декларации

Представить в Росприроднадзор декларацию можно как на бумаге (если плата за прошлый год составила не более 25 000 рублей), так и в электронной форме.

Для отправки декларации через интернет потребуется электронная подпись. Если декларация представляется на бумажном носителе, то сделать это можно: лично, через представителя или по почте. При оправке декларации почтой, письмо оформляется с описью вложения и уведомлением о получении.

При подаче декларации на бумаге придется приложить и ее электронную версию на флешке или диске.

Составить декларацию можно воспользовавшись сервисом «Формирование отчетности» на сайте Росприроднадзора.

При подаче декларации через интернет, бумажную версию дублировать не нужно.

Ответственность за непредставление декларации

Если организации или предприниматели не сдадут декларацию, либо сделают это несвоевременно, то им грозит административная ответственность со следующими штрафными санкциями (Статья 8.5 КоАП):

- 3 000 – 6 000 рублей – для должностного лица (например, руководитель организации);

- 20 000 – 80 000 рублей – для организации.

Срок уплаты

Платеж за ЗОС нужно сделать до 1 марта следующего за отчетным периодом года. То есть, за 2017 год оплатить средства в бюджет нужно будет до 1 марта 2020 года. Кроме малого бизнеса, все организации обязаны перечислять авансовые платежи. За каждый квартал оплатить нужно в срок до 20 числа следующего месяца. Таким образом, 20 апреля, 20 июля и 20 октября – крайние сроки для перечисления авансового платежа предприятиями, соответственно, за 1-й, 2-й и 3-й квартал.

Авансовый платеж рассчитывается как ¼ часть платы за предыдущий год. А по итогам года платеж рассчитывается за минусом перечисленных авансов (Читайте также статью ⇒ Какая плата за загрязнение окружающей среды в 2020: расчет).

Пример расчета авансового платежа

Плата ООО «Континент» за ЗОС за 2015 год составила 130 000 рублей. Значит авансовые платежи в 2016 году будут следующими:

За 1 квартал – 32 500 рублей

За 2 квартал – 32 500 рублей

За 3 квартал – 32 500 рублей

При расчете платы за 2016 год ООО «Континент» получилась сумма, равная 145 000 рублей. Значит итоговый платеж за год организация оплатит в следующем размере:

Порядок определения величины авансов по НВОС

Основным документом, определяющим ключевые моменты расчета и порядка внесения платежей за загрязнение, является закон «Об охране окружающей среды» от 10.01.2002 № 7-ФЗ. Именно в нем предусмотрена обязанность для юрлиц, не относящихся к числу субъектов малого и среднего предпринимательства, оплачивать в течение текущего года авансовые платежи за негативное воздействие на окружающую среду (НВОС). По завершении года сумма этих платежей уменьшит общую величину платы, начисленной за год в декларации по НВОС.

Кто должен платить за негативное воздействие на окружающую среду в 2019-2020 годах см. .

Начислять и уплачивать авансовые платежи предписывается 3 раза за год, по завершении 1, 2 и 3 кварталов, до 20-го числа каждого из месяцев, наступающего после окончания соответствующего квартала (п. 3 ст. 16.4 закона № 7-ФЗ).

Как определить сумму вносимого аванса? С 2020 года таких способов три. Аванс можно определять, как:

- ¼ платы за НВОС, подлежащих к уплате за предшествующий год;

- ¼ платы, исчисленной исходя из объема или массы выбросов (сбросов) загрязняющих веществ в пределах нормативов, временно разрешенных выбросов (сбросов) или лимитов на размещение отходов производства и потребления;

- произведение платежной базы, которая определена на основе данных производственного экологического контроля об объеме или о массе выбросов (сбросов) или о массе размещенных отходов производства и потребления в предыдущем квартале, и соответствующих ставок платы за НВОС с применением предусмотренных законом коэффициентов.

Как рассчитать плату за 2019 год

Расчет платы за загрязнение по году производится в декларации, в состав которой входят:

- титульный лист;

- раздел со сводными результатами расчетов, в котором начисленные суммы подвергаются уменьшению за счет расходов, снижающих негативный эффект загрязняющего воздействия, и за счет уплаченных в течение года авансов;

- 3 специальных раздела (по числу основных видов источников загрязнения), каждый из которых представляет собой таблицу с параметрами, необходимыми для расчета платежа по соответствующему источнику загрязнения, и заполняется только при наличии у плательщика такого источника.

Расчет в специальных разделах происходит по правилам, детально описанным в приказе Минприроды России от 09.01.2017 № 3 (в примечаниях к форме бланка декларации) и в постановлении Правительства РФ от 03.03.2017 № 255. Оба этих документа также содержат необходимые значения применяемых в расчетах коэффициентов.

Подробнее о параметрах, участвующих в расчетах, читайте в статье «Расчет платы за загрязнение окружающей среды — 2019 – 2020».

Сроки для платежей за загрязнение

Оплату авансов юрлица, обязанные делать такие платежи, производят 3 раза в год. Завершаются расчеты по году еще 1 платежом — оплатой итоговой суммы, полученной в разделе декларации, отведенном сводным данным, в результате арифметических действий, совершенных над исчисленной в специальных разделах суммой.

Таким образом, видов сроков для уплаты существует два.

- Для авансовых платежей — в 2020 году они истекут 20 апреля, 20 июля и 20 октября.

ВАЖНО! Если срок оплаты за НВОС совпадает с выходным, перечислить платеж надо накануне, поскольку переноса сроков на следующий рабочий день (как в НК РФ) закон № 7-ФЗ не предусматривает.

- Для окончательного расчета по году — предельная дата этого срока соответствует 1 марта года, наступающего за отчетным, т. е. платеж за 2019 год нужно будет осуществить не позднее 28.02.2020 (1 марта — выходной).

Те организации, которые не обязаны уплачивать авансы, перечисляют платежи на НВОС один раз (по итогам года), т. е. срок для них существует только один (1 марта).

Переплату по НВОС можно зачесть или вернуть. С 07.09.2019 порядок зачета/возврата закреплен нормативно.

Общим для всех юрлиц вне зависимости от масштабов их бизнеса является срок, установленный для представления декларации по НВОС, истекающий 10 марта года, наступающего вслед за отчетным.

О возможных способах представления декларации по НВОС читайте в материале «Как сдать декларацию о плате за негативное воздействие на окружающую среду?».

Как отразить в учете плату за негативное воздействие на окружающую среду, уплачиваемую в текущем отчетном году в виде авансовых платежей? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Куда и как платить авансы за НВОС

В части места оплаты плата за загрязнение привязана следующим образом (п. 1 ст. 16.4 закона № 7-ФЗ):

- за выбросы и сбросы ее вносят в бюджет по месту расположения источника загрязнения;

- за размещаемые отходы она платится там, где происходит размещение этих отходов.

То есть ОКТМО для платы, осуществляемой по разным видам загрязняющих объектов, может оказаться разным. И учесть это необходимо не только при составлении декларации, но и при уплате авансовых платежей.

Разными в зависимости от вида источника загрязнения будут и значения указываемого в платежном документе КБК.

О применяемых для платежей за НВОС значениях КБК читайте в статье «КБК на негативное воздействие на окружающую среду».

Что отличает платежи по НВОС от платежей по экологии

Кроме платежей по НВОС, существует еще один платеж экологического характера, имеющий официальное название «экологический сбор». Он регулируется иным нормативным актом — законом «Об отходах производства и потребления» от 24.06.1998 № 89-ФЗ.

Отличий от платежей за загрязнение у него много:

- круг плательщиков, представленный лицами, осуществляющими производство или импорт изделий, требующих их утилизации по завершении использования;

- налоговая база, определяемая как объем утилизируемого товара, скорректированный на норматив утилизации;

- ставка, зависящая от вида утилизируемого изделия;

- срок, установленный для оплаты и являющийся единственным, совпадает со сроком подачи отчетности по сбору и соответствует дате 14 апреля года, наступающего за отчетным (в законе указано «до 15 апреля», но во избежание разногласий с контролирующим органом, оплатить лучше до 14 числа влючительно).

Уплаты авансов по экологическому сбору законодательство не предусматривает. Таким образом, авансовые платежи по экологии в 2020 году делать не нужно.

Подробнее об экологическом сборе читайте в материале «Кто должен платить экологический сбор в 2019 — 2020 годах?».

Итоги

Авансы по платежам за НВОС должны платить юрлица, не относящиеся к числу субъектов малого или среднего предпринимательства. Осуществляются такие платежи трижды в год, по завершении 1, 2 и 3 кварталов, не позднее 20-го числа месяца, наступающего по окончании соответствующего квартала. Сумма каждого аванса определяется одним из трех способов, указанных в законе № 7-ФЗ.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

С 10.01.2002 года в России действует федеральный закон «Об охране окружающей среды», один из пунктов которого предусматривает взнос за негативное воздействие на окружающую среду (НВОС). Каждый год у предприятий и индивидуальных предпринимателей нашей страны возникает множество вопросов по поводу правил подачи декларации, сроков оплаты и возможных штрафных санкций. Получить исчерпывающую информацию по этому вопросу, понять порядок заполнения всей необходимой документации поможет данная статья.

Общая информация

Положение о налоге за НВОС заменило уже устаревший закон о загрязнении окружающей среды. Данная плата определяется Конституцией как обязательный публичный платеж и формально считается фискальным сбором. Согласно Налоговому кодексу подобные взносы являются обязательными и не освобождают предприятия от проведения мер по охране окружающей среды.

В соответствии с ФЗ от 10.01.2002 «Об охране окружающей среды» предусматриваются следующие виды НВОС. Это:

- загрязнение поверхностных и подземных водоемов, сбросы загрязняющих веществ в места, где проводятся сборы воды для нужд населения;

- отравляющие выбросы в атмосферу, это касается стационарных объектов;

- размещение твердых отходов, образованных в процессе производства.

Условия и ставки оплаты оговорены в постановлении Правительства РФ от 13.09.2016 №913.

Другие виды пагубного влияния на окружающую среду, как, например, загрязнение почв, превышение шума, вибрации или электромагнитных излучений налогом не облагаются, так как нет возможности измерить степень воздействия на природу, а значит, и отсутствуют норма определения необходимой платы. Взносы за выбросы в атмосферу передвижными объектами также не производятся, на что указывают письма Минприроды России от 23.07.2015 № 02-12-44/17039 и от 10.03.2015 №12-47/5413. Так что за имеющийся автотранспорт организация не должна платить.

Все вопросы, относящиеся к оплате и предоставлению отчетной документации, контролирует Федеральная служба по надзору в сфере природопользования РФ.

Кто является плательщиком?

НВОС – это одна из мер государственного контроля над уровнем загрязнения окружающей среды. Согласно ФЗ от 10.01.2002 установленную плату должны вносить все организации, предприятия и учреждения, чья деятельность связана с негативным воздействием на природу. В этот перечень входят отечественные и зарубежные фирмы, а также юридические и физические лица. С 2010 года плата за НВОС взимается и с бюджетных организаций, которые ранее были освобождены от этой ответственности.

У многих природопользователей возникают вопросы по поводу того, на каких условиях предприятие может быть освобождено от данных взносов. Плата не перечисляется только в том случае, если на объектах производства установлена IV категория опасности, а значит:

- не производится радиоактивных выбросов;

- количество вредных выбросов не составляет больше десяти тонн в год;

- деятельность компании не влияет на загрязнение поверхностных и подземных вод.

Степень опасности объекта устанавливает Росприроднадзор после проведения соответствующей инспекции.

Некоторые руководители заблуждаются на тот счет, что заключение договора с организацией, занимающейся вывозом и утилизацией мусора, освобождает их от уплаты налога на НВОС. Собственник (если это не офис, школа, малое предприятие и т. п.) в любом случае обязан производить ежегодные отчисления за негативное воздействие на окружающую среду.

Категории источников НВОС

При разграничении объектов НВОС учитывается ряд критериев, определяющих уровень влияния производства на природу. Основные положения прописаны в ФЗ №7 от 10.01.2002 г., но в 2014-м специальной комиссией были внесены значительные изменения и дополнения.

Согласно этим нормативным актам для отнесения того или иного предприятия к определенной категории учитываются следующие условия:

- уровень губительного воздействия на окружающую среду;

- к какому классу причислен промышленный объект или производство, к какой отрасли;

- класс опасности сбрасываемых веществ, уровень токсичности, наличие мутагенных свойств в отходах;

- отнесенность к объекту атомной энергетики.

Согласно указанным критериям объекты НВОС подразделяются на четыре категории, где I означает, что источник загрязнения оказывает серьезное влияние на окружающую среду, II – умеренное НВОС, III – незначительное; а IV – минимальное.

ФЗ №219 от 21.07.2014 внес существенные изменения в правила отнесения предприятия к той или иной группе. Например, из списка I категории были удалены научно-исследовательские центры, конструкторские бюро и т. п.

Что относится к объектам НВОС?

По определению, прописанному в ФЗ №7 от 10.01.2002, объекты НВОС – это источник (или же их совокупность) вредоносного воздействия на окружающую среду, находящиеся на обособленной территории.

В зависимости от характера расположения выделяют следующие виды объектов:

- Стационарные – это производственные трубы, котельные, автостоянки, дизельные установки, места, где обрабатывают металл, дерево, работают с краской, находятся очистные сооружения и т. д.

- Передвижные – любые транспортные средства предприятия, в том числе воздушные, водные и подводные, все те, у которых двигатели работают на бензине, дизеле, газе или керосине.

- Сбросы сточных вод – любые источники, образующие в результате производственной деятельности загрязненную воду и спускающие ее на землю, в реку, озеро или море.

- Бытовые и производственные отходы, образующиеся в процессе работы предприятия.

В последний пункт входят многие общественные места, например административные здания, школы, цехи, офисы, магазины и т. п.

Постановка на учет

Постановку организации на регистрацию в системе государственного учета проводит территориальный Росприроднадзор. НВОС объекта и установленную сумму налога определит сам контролирующий орган. Единственное, что нужно сделать организации, – это заполнить электронную заявку на бесплатном сервисе Росприроднадзора.

Легче всего это осуществить при наличии заверенной электронной подписи. Вместе с заявкой эти данные загружаются на портал, и остается только ждать подтверждения из территориального органа. Если ЭП нет, заявка формируется с помощью модуля, где находится форма НВОС последней версии. Заполненный документ распечатывается и отправляется в контролирующую организацию почтой.

В Росприроднадзоре заявку зарегистрируют, присвоят ей учетный номер и внесут в реестр все данные об источнике НВОС. Это выгодно в первую очередь предприятиям, так как при выявлении неуплаты специальных взносов или факта скрытия настоящего уровня урона природы, организации грозит серьезный штраф.

Когда нужно вносить плату?

В п. 5 ст. 16.4 ФЗ №7 от 10.01.2002 прописано, что все отчисления за негативное воздействие на окружающую среду должны производиться раз в год (раньше раз в квартал) не позднее первого марта года, следующего за отчетным. В 2016 году были внесены изменения для крупных промышленных предприятий, появилась возможность авансового платежа не позднее 20 числа, его размер составляет ¼ от платы, перечисленной за прошлый год. Индивидуальных предпринимателей и малый бизнес это новшество не коснулось, они вносят налог раз в год.

С 2016 года изменился порядок ведения отчётности, теперь компания должна оформлять специальный документ по форме, утвержденной Правительством РФ. Декларация НВОС включает несколько разделов, заполнять нужно только те, которые необходимы организации. Компания должна сама высчитывать размер платежей, учитывая все возможные загрязнения, связанные с производством. Если, например, у предприятия нет стационарных источников выбросов вредных отходов, то в первый раздел формы платы за НВОС вписывать ничего не нужно.

Как узнать необходимую сумму?

Каждый год рассчитываются новые ставки и тарифы, на основе которых устанавливается плата за НВОС. Сегодня величина отчислений прописана в Постановлении Правительства РФ от 13.09.2016 № 913, данные действуют до 2018 года.

Письмо от 4 июня 2007 года №04-09/673 Федеральной службы по экологическому надзору содержит подробную информацию о том, как производится расчет НВОС, а также о дополнительных коэффициентах и ставках.

Рассчитать окончательную сумму платежа можно через программу «Эко-Эксперт», которая позволяет оптимизировать управление деятельности предприятия и автоматизировать подсчеты налогов на НВОС. Существуют и иные программы, в том числе «Модуль НВОС», специально созданный для того, чтобы упростить процесс составления отчетности для организаций, а также оптимизировать работу контролирующих органов. Найти его можно на официальном сайте Росприроднадзора.

Некоторые предприятия при окончательных расчетах обязаны учитывать дополнительный коэффициент в случае, если их хозяйственная деятельность проходит на территориях, особо охраняемых государством.

Формат подачи декларации

По установленным правилам отчет за определенный период должен сдаваться в электронном виде, датой подачи будет считаться момент ее регистрации на сайте Росприроднадзора. В некоторых случаях заполнение декларации НВОС разрешено на бумажном носителе:

- если у природопользователя отсутствует электронная подпись;

- при условии, что годовой размер платежа не превышает 25 тыс. р.;

- или у плательщика отсутствует возможность выхода в интернет.

В таких случаях сроком принятия платежа будет считаться момент подачи в контролирующие органы.

Правила заполнения

Форма декларации НВОС утверждена приказом Минприроды России 09.01.2017 года. В нем есть комментарии и примечания, описывающие порядок действий. Кроме того, существуют некоторые нюансы, которые обязательно нужно учитывать ответственному за заполнение лицу.

- В существующей таблице заполняются только те разделы, которые непосредственно относятся к хозяйственной деятельности организации.

- Если у компании есть объекты в разных регионах страны, на каждый из них составляется своя декларация НВОС.

- Все суммы пишутся с точностью до одной сотой, округление можно производить только в соответствии с существующими правилами.

- Все числа, за исключением ИНН и КПП, вносятся в ячейки справа налево, начиная с наименьшего.

- Все листы обязательно подписываются лицом, ответственным за заполнение НВОС.

Готовые документы, прошитые, пронумерованные, с печатью организации и подписью руководителя сдаются в территориальное Управление Росприроднадзора. Каких-либо дополнительных бумаг обычно не требуется, но в некоторых случаях контролирующие органы просят предоставить договор аренды, нормативные документы, акты о передачи отходов и т. д.

Образец

Заполнение декларации НВОС – довольно трудоемкое занятие, требующее от сотрудников определенных знаний и навыков. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. В небольших компаниях эта обязанность ложится на плечи бухгалтеров, так как должность эколога могут себе позволить далеко не все. Сегодня существуют специальные фирмы, предоставляющие подобную услугу. Однако есть базовые принципы, которые помогут сориентироваться в том, из каких пунктов состоит форма платы за НВОС.

1. Титульный лист: здесь указываются все данные об организации и учредителях:

- наименование;

- ФИО руководителя;

- контактные данные;

- ИНН и КПП;

- организационно-правовая форма;

- подписи руководителя и бухгалтера.

2. Раздел 1: здесь прописываются данные о стационарных источниках, указывается категория объекта, его наименование, код и месторасположение, а также дата и номер выданного разрешения на осуществление выбросов.

3. Раздел 1.1: к вышеперечисленной информации добавляются такие показатели, как методы расчетов сжигания попутного нефтяного газа, объем добычи и сжигания, технологические потери и уровень использования.

4. Раздел 1.2: здесь прописаны данные об оплате за вредные выбросы в атмосферу, при сжигании или рассеивании ПНГ в объемах, превышающих установленную норму. Также указывается наименование объекта, местоположение, код, методы расчетов и данные о добыче и использовании.

5. Раздел 2: заполняется лицом, ответственным за сброс отходов в сточные и дренажные воды.

6. Раздел 3: здесь указываются любые отходы, оказывающие негативное воздействие на окружающую среду (мусор, твердые бытовые отходы и др.).

7. Раздел 3.1: указываются все действия, включающие захоронение или утилизацию отходов.

Конкретный образец заполнения НВОС можно найти в приложении к Приказу Минприроды России от 09.01.2017 № 3 «Об утверждении Порядка представления декларации о плате за негативное воздействие на окружающую среду и ее формы».

У представителей малого бизнеса часто возникают вопросы по поводу пункта №3. В случае доказательства ими непричастности организации к вредным выбросам, необходимо будет обратиться в территориальный орган Росприроднадзора для исключения компании из списка плательщиков.

Что такое «Модуль природопользователя»?

Начиная с 2011 года в России активно реализуется программа по переводу государственных услуг в электронный вид. Каждый год к инициативе присоединяются все больше ведомств и структур. Федеральная служба в сфере природопользования с 2012 года принимает все отчеты, содержащую информацию об утилизации отходов, а также по оплате взноса за негативное воздействие на окружающую среду преимущественно в электронном виде.

«Модуль НВОС» – это бесплатная программа, созданная специально для нужд природопользователей. Здесь руководитель компании или иное ответственное лицо может вести информационную базу об объемах совершаемого негативного воздействия на окружающую среду, включать реквизиты размещающих документов. А также модуль позволяет вести расчеты платы за НВОС.

В программе предусмотрены следующие отчеты:

- Вычисление суммы оплаты.

- 2-ТП (Отходы).

- Заявка на регистрацию объекта в системе Росприроднадзора.

- Для малого и среднего бизнеса предусмотрена отчетность об образовании, использовании и хранении отходов.

Информацию об организации и имеющихся документах нужно будет внести только один раз, затем по мере необходимости добавлять данные о хозяйственной деятельности предприятия. Все отчеты формируются программой.

Последствия неуплаты

Многих природопользователей интересует вопрос о том, куда поступают уплачиваемые средства. Так как взнос за негативное воздействие на окружающую среду не считается собственно налогом, а является особой формой компенсации, то и сумма распределяется иным способом. Часть суммы идет на восстановление природы того региона страны, где располагается объект хозяйственной деятельности. В федеральный бюджет поступает 20 % средств, в доход субъектов РФ – 40 % и муниципальных районов также 40 %.

Законодательством предусмотрена административная ответственность за невнесение платежа в указанные сроки. Согласно Кодексу РФ от 22.06.2007 «Об административных нарушениях» за просрочку платежа может быть назначен штраф: для физического лица – 3000–6000 р., для юридических – от 50000 до 100000 р.

Часто задаваемые вопросы

Небольшие компании считают, что их деятельность не попадает под закон о НВОС, но это не так. Взносы в Росприроднадзор обязаны уплачивать все предприятия. Во время работы офисов также образуются бытовые отходы: мусор, использованные лампы, компьютерная техника, бумага и т. д. Но в случае если у фирмы заключен договор с компанией, занимающейся вывозом и утилизацией отходов, то ответственность за нанесение вреда окружающей среде переходит к ней. То же самое касается и арендаторов: они имеют право не платить экологический налог, если в договоре прописано, что платежи совершает собственник помещения.

Если предприятие не осуществляло никакую деятельность в течение отчетного периода, то руководству необходимо будет сдавать так называемый нулевой расчет. Однако если контролирующие органы обнаружат обман, на компанию будет наложен штраф согласно КоАП.

Организация обязана вести учет в области обращения с отходами. На случай проверки должен существовать специальный журнал, он может иметь вид бумажного или электронного носителя. Для этого предусмотрены специальные программы, в том числе и модуль НВОС. Это приложение можно найти на официальном сайте Росприроднадзора. Срок хранения данных составляет пять лет. Также у руководителей в обязательном порядке должны находиться паспорта на все отходы, которые образуются на предприятии.

В настоящее время законодательством не установлен порядок действий для возврата средств при переплате. В этом случае необходимо обратиться в территориальный орган Росприроднадзора со всеми подтверждающими перевод средств бумагами и декларацией за НВОС. Организация проведет сверку данных, и при подтверждении переплаты средства будут возвращены.

Экологические платежи: Плата за негативное воздействие на окружающую среду

Подробности Просмотров: 805224

1. Общая информация об экологических платежах.

2. Кто платит за НВОС?

3. Каковы сроки уплаты платежей за НВОС?

4. Отчетность по расчету платы за НВОС и срок ее подачи.

5. Куда сдавать Расчет платы за НВОС, и уплачивать экологические платежи?

6. С какого времени необходимо платить экологические платежи?

7. Как рассчитать сумму платы за НВОС?

8. Коэффициенты инфляции

9. Что нужно знать для расчета экологических платежей?

10.Ответственность за непредставление расчетов и невнесение платы за НВОС

Общая информация об экологических платежах.

Действующим законодательством РФ предусмотрена плата за негативное воздействие на окружающую среду (НВОС), которая заменила ранее взимавшуюся плату за загрязнение окружающей среды. Необходимость платы за негативное воздействие на окружающую среду предусмотрена Федеральным законом от 10.01.2002 № 7-ФЗ «Об охране окружающей среды». Этот закон устанавливает, что негативное воздействие на окружающую среду является платным. К видам негативного (вредного) воздействия на окружающую среду в соответствии с Федеральным законом относятся:

- выбросы в атмосферный воздух загрязняющих и иных веществ;

- сбросы загрязняющих и иных веществ и микроорганизмов в поверхностные водные объекты, подземные водные объекты и на водосборные площади;

- загрязнение недр, почв;

- размещение отходов производства и потребления;

- загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий;

- иные виды негативного воздействия на окружающую среду.

В настоящее время плата за НВОС взимается только за следующие виды негативного воздействия:

- выбросы в атмосферный воздух загрязняющих веществ стационарными объектами;

- выбросы в атмосферный воздух загрязняющих веществ передвижными объектами;

- сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

- размещение отходов производства и потребления.

|

А вы знаете, что рассчитать плату за НВОС и отчитаться перед Росприроднадзором можно быстро и просто ? Убедитесь сами! | |

За другие виды вредного воздействия, указанные в Федеральном законе от 10.01 2002 №7-ФЗ «Об охране окружающей среды», в частности за загрязнение недр и почв, шум, вибрацию и т. п., экологические взносы не уплачиваются из-за отсутствия нормативов платы, т.к. невозможно определить размер этих взносов.

Плата за негативное воздействие на окружающую среду по Определению Конституционного суда от 10.12.2002 г. № 284-О, признана обязательным публично-правовым платежом. Этот платеж носит индивидуально-возмездный и компенсационный характер и является по своей правовой природе не налогом, а фискальным сбором.

В соответствии с п. 2 статьи 8 Налогового кодекса, под сбором понимается обязательный взнос, уплата которого является одним из условий предоставления плательщикам определенных прав или выдачу разрешений (лицензий). УМНС РФ в письме за № 06-01-25/21 91 от 10.02.2004 и в официальном Разъяснении от 15.01.2004г. однозначно подтверждает обязательность платы за негативное воздействие на окружающую среду.

Однако в соответствии с законодательством внесение платы за загрязнение окружающей среды не освобождает природопользователей от выполнения мероприятий по охране окружающей среды и рациональному использованию природных ресурсов, а также от возмещения в полном объеме вреда, причиненного окружающей среде и здоровью граждан загрязнением окружающей среды.

Кто платит за НВОС?

Согласно Федеральному закону от 10 января 2002 г. №7-ФЗ «Об охране окружающей среды» плательщиками платы за негативное воздействие на окружающую среду являются предприятия, учреждения, организации, российские и иностранные юридические и физические лица, осуществляющие любые виды деятельности на территории РФ, связанные с природопользованием, то есть имеющие источники негативного воздействия на окружающую среду. В связи с выходом Постановления Конституционного суда РФ № 8-П от 14.05.2009г., все организации, финансируемые из бюджетов различных уровней и ранее освобожденные от внесения платы за негативное воздействие на окружающую среду, должны с 01.01.2010 г. также осуществлять данные платежи.

Каковы сроки уплаты платежей за НВОС?

Согласно п. 1 Приказа Ростехнадзора РФ от 08.06.2006 № 557 «Об установлении сроков уплаты платы за негативное воздействие на окружающую среду» все экологические платежи нужно перечислять до 20-го числа месяца, следующего за отчетным периодом. Отчетным периодом признается календарный квартал.

Отчетность по расчету платы за НВОС и срок ее подачи

Расчет платежей за негативное воздействие на окружающую среду должен производиться организацией самостоятельно исходя из объемов загрязнения, связанных с ее деятельностью. Форма расчета, порядок ее заполнения и сдачи отчетности утверждены приказом Ростехнадзора от 05.04.2007 г. № 204 (в редакции приказа Ростехнадзора от 27.03.2008 г. №182).

Расчет платы за загрязнение окружающей среды включает в себя:

- Титульный лист

- Расчет суммы платежа, подлежащей уплате в бюджет

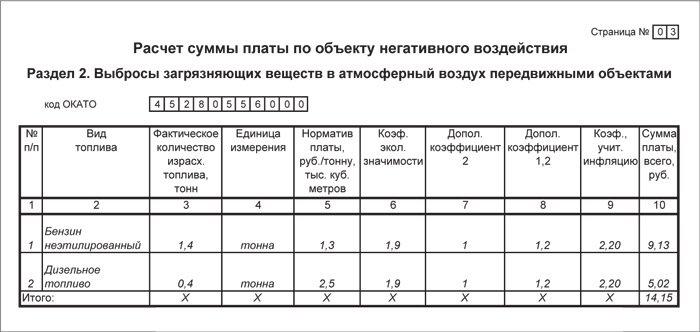

- Раздел 1 «Выбросы загрязняющих веществ в атмосферный воздух стационарными объектами»

- Раздел 2 «Выбросы загрязняющих веществ в атмосферный воздух передвижными объектами»

- Раздел 3 «Сбросы загрязняющих веществ в водные объекты»

- Раздел 4 «Размещение отходов производства и потребления»

В расчет платы включаются только те разделы, которые необходимы организации в зависимости от видов негативного воздействия на окружающую среду. Например, если организация не имеет стационарные объекты, которые выбрасывают в атмосферный воздух загрязняющие (вредные) вещества, то раздел 1 заполнять и прикладывать к расчету платы не нужно.

Расчет платы нужно сдавать не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом. Расчет предоставляется следующим образом:

- на бумажном носителе через представителя организации или по почте заказным письмом с уведомлением;

- и в электронном виде на магнитном носителе или по телекоммуникационным каналам связи.

Расчеты в электронном виде должны предоставляться в формате XML, согласно образцу, расположенному на сайте Федеральной службы по экологическому, технологическому и атомному надзору (Ростехнадзор) по адресу: http://www.gosnadzor.ru Если в отчетном периоде сумма платежа составляет менее 50 тыс. рублей, представления расчета платы в электронном виде не требуется, в противном случае сдача расчетов в электронном виде является обязательной.

Куда сдавать Расчет платы за НВОС, и уплачивать экологические платежи?

В настоящее время согласно Постановления Правительства РФ № 717 от 13.09.2010 г. и приказа Росприроднадзора № 311 от 20.10.2010 г. полномочиями администратора доходов федерального бюджета по плате за негативное воздействие на окружающую среду наделены только территориальные Управления Федеральной службы по надзору в сфере природопользования (Росприроднадзор).

Заполненный расчет платы прошитый, пронумерованный, скрепленный печатью нужно сдавать в территориальные органы Росприроднадзора по месту нахождения стационарного объекта негативного воздействия и месту государственной регистрации передвижного загрязняющего объекта. В те же территориальные органы Росприроднадзора осуществляется плата на НВОС в соответствии с представленными Расчетами платы отдельными платежными поручениями по каждому КБК.

Таким образом, если организация имеет несколько источников загрязнения окружающей среды в разных субъектах Российской Федерации, то по каждому субъекту нужно сдать отдельный расчет платы. При эксплуатации нескольких объектов загрязнения на территории одного субъекта плата по ним отражается в едином расчете. Однако лист расчета суммы платежа, подлежащей уплате в бюджет, заполняется отдельно по каждому муниципальному образованию (ОКТМО муниципального образования).

Список кодов бюджетной классификации (КБК) экологических платежей:

| КБК | Наименование |

| 048 1 12 01010 01 6000 120 | Плата за выбросы загрязняющих веществ в атмосферный воздух стационарными объектами |

| 048 1 12 01020 01 6000 120 | Плата за выбросы загрязняющих веществ в атмосферный воздух передвижными объектами |

| 048 1 12 01030 01 6000 120 | Плата за выбросы загрязняющих веществ в водные объекты |

| 048 1 12 01040 01 6000 120 | Плата за размещение отходов производства и потребления |

| 048 1 12 01050 01 6000 120 | Плата за иные виды негативного воздействия на окружающую среду |

| 048 1 12 01060 01 6000 120 | Плата за неиспользование попутного нефтяного газа |

С какого времени необходимо платить экологические платежи

Экологические платежи необходимо платить со времени вступления в силу Постановления Правительства № 344, а именно с 30 июня 2003 года. Те предприятия, которые уже существовали в это время, но не вносили экологические платежи, должны внести плату за загрязнение окружающей среды именно с 30 июня 2003 г., а те предприятия, которые образовались позже, должны платить с момента начала своей деятельности. Однако в 2008 году в связи с истечением срока исковой давности — три года (согласно ст.196 Гражданского кодекса РФ №230-ФЗ) плата с «должников» взимается с 1 января 2010 года.

Как рассчитать сумму платы за НВОС

Порядок расчета платы за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия утвержден Постановлением Правительства РФ от 28.08.1992 № 632 «Об утверждении порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления установлены Постановлением Правительства РФ от 12.06.2003 № 344 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления» (в ред. Постановления Правительства РФ от 01 июля 2005 г от № 410).

Сумма платы рассчитывается отдельно по каждому загрязняющему веществу и отходу, а также по каждому виду топлива для передвижных объектов. При расчете платы за выбросы нужно учитывать коэффициенты экологической значимости региона и дополнительные коэффициенты 2 и 1,2. При расчете платы за сбросы — коэффициенты экологической значимости региона, дополнительный коэффициент 2 и коэффициент для взвешенных веществ. При расчете платы за отходы учитываются коэффициенты экологической значимости региона, дополнительный коэффициент 2 и коэффициент месторасположения объекта размещения отходов (1 или 0,3). Ко всем рассчитанным суммам платы должен быть применен коэффициент, учитывающий инфляцию, который устанавливается Федеральным законом о бюджете на очередной календарный год.

| |

С программой ЭКО-Эксперт рассчитать плату за НВОС гораздо проще! Попробуйте сами! |

Коэффициенты инфляции

Коэффициенты, учитывающие инфляцию платы за НВОС по всем разделам расчета платы, устанавливаются каждый год Федеральным законом «О федеральном бюджете». В 2010 году нормативы платы, установленные Постановлением Правительства РФ от 12.06.2003 г. №344, применялись с коэффициентом, учитывающим инфляцию 1,79. Нормативы платы, изменённые Постановлением Правительства РФ от 01.07.2005г. №410, применялись с коэффициентом, учитывающим инфляцию 1,62.

Эти коэффициенты ежегодно обновляются в нашей программе для расчета платы за НВОС «ЭКО-Эксперт».

Что нужно знать для расчета экологических платежей?

Чтобы рассчитать плату за негативное воздействие на окружающую среду, необходимо знать:

- Утвержденные Росприроднадзором для организации нормативы предельно допустимых выбросов (сбросов) загрязняющих веществ и лимиты на размещение отходов.

- Утвержденные Росприроднадзором для организации нормативы временно согласованных выбросов (сбросов) загрязняющих веществ.

- Количество топлива, израсходованного передвижными источниками в отчетном периоде.

- Нормативы платы за загрязнение окружающей среды, утвержденные постановлением Правительства РФ от 12 июня 2003 г. № 344 (в ред. Постановления Правительства РФ от 01 июля 2005 г от № 410).

- Коэффициенты, учитывающие инфляцию нормативов платы и коэффициенты экологической значимости региона.

- Фактические массы выбросов (сбросов) загрязняющих веществ и размещаемых отходов с разбивкой:

- в пределах утвержденных нормативов (ПДВ, ПДС и ЛРО);

- в пределах утвержденных временно согласованных нормативов (ВСВ и ВСС);

- сверх утвержденных нормативов и временных нормативов.

- Повышающий коэффициент, который применяется при расчете платы за загрязнение окружающей среды сверх утвержденных нормативов и лимитов. Значение этого коэффициента составляет 5,0 (п. 5 Порядка, утвержденного постановлением Правительства РФ от 28 августа 1992 г. № 632).

Фактическая масса выбросов, сбросов и размещения отходов определяется по данным учета, который должны вести все организации, обязанные вносить плату за загрязнение окружающей среды (ст. 30 Закона от 4 мая 1999 г. № 96-ФЗ, подп. 5 п. 2 ст. 39 Водного кодекса РФ, ст. 19 Закона от 24 июня 1998 г. № 89-ФЗ).

Для определения массы загрязняющих веществ, поступающих в атмосферу, используется порядок, предусмотренный п.5.6 Инструктивно-методических указаний, утвержденных Минприроды России от 26 января 1993 г.

Для определения массы загрязняющих веществ, поступающих в водные объекты, используется порядок, предусмотренный п.5.7 Инструктивно-методических указаний, утвержденных Минприроды России от 26 января 1993 г.

Учет отходов (образовавшихся, использованных, обезвреженных, размещенных, переданных другим лицам или полученных от других лиц) следует вести в специальном журнале учета обращения с отходами (приказ МПР РФ от 01 сентября 2011 года № 721 «Об утверждении порядка учета в области обращения с отходами»).

Расчет платы за НВОС это весьма трудоемкий и кропотливый процесс. Поэтому существует множество предприятий, оказывающих услуги по расчету экологических платежей. Кроме того имеется много программ, позволяющих автоматизировать расчет платы за НВОС. Такие программы позволяют пользователю самому рассчитать плату за негативное воздействие на окружающую среду и подготовить всю необходимую экологическую отчетность, даже если он не является большим специалистом в области экологии.

Ответственность за непредставление расчетов и невнесение платы за НВОС

Штрафных санкций за непредставление расчета платы за негативное воздействие на окружающую среду, а также за его подачу позднее установленного срока не предусмотрено. Однако такие действия могут квалифицироваться как сокрытие экологической информации, ответственность за которое предусмотрена статьей 8.5 Кодекса РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ в виде наложения административного штрафа на должностных лиц в размере от 1 000 до 2 000 рублей, на юридических лиц — от 10 000 до 20 000 рублей.

В соответствии со статьей 8.41 Кодекса РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ невнесение в установленные сроки платы за негативное воздействие на окружающую среду влечет наложение административного штрафа на должностных лиц в размере от 3 000 до 6 000 рублей; на юридических лиц — от 50 000 до 100 000 рублей.

Далее: Часто задаваемые вопросы.

Добавить комментарий