Пенсия ИП

- Размер взносов ИП за себя в 2020 году

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Сроки оплаты

- Как сформировать квитанцию/платежное поручение?

- Как уменьшить налог УСН на сумму взносов за себя?

- Отчетность по взносам ИП за себя

С 2018 года размер страховых взносов за себя отвязан от МРОТ.

С 2017 года страховые взносы администрируются Федеральной Налоговой Службой, а не Пенсионным Фондом. Полную информацию по взносам можно получить в главе 34 Налогового кодекса.

Страховые взносы нужно платить даже в том случае, если Вы не ведете деятельность (или не получаете прибыль).

На сумму оплаченных страховых взносов можно уменьшить налог УСН «доходы» (6%)

Содержание

- Страховые взносы в 2020 году.

- Пенсионные страховые взносы

- Медицинские страховые взносы

- Оплата фиксированных страховых взносов

- Уменьшение налога УСН на сумму взносов

- Отчетность по фиксированным платежам

- Порядок назначения пенсии по старости

- Кто уплачивает добровольные взносы в ПФР

- Как делать отчисления в Пенсионный фонд самому

- Допвзносы на накопительную пенсию

- Страховая пенсия

Страховые взносы в 2020 году.

До 2018 года фиксированные страховые взносы рассчитывались на основании МРОТ, действующего на 1 января текущего года. С 2018 года взносы за себя отвязаны от МРОТ.

За 2020 год ИП с годовым доходом 300 000 руб. и менее платят только 2 платежа за себя на общую сумму 40 874 руб.

Индивидуальные предприниматели с годовым доходом более 300 000 руб. платят за себя (дополнительно к вышеуказанной сумме 40 874 руб.) 1% от дохода, превышающего 300 000 руб.

Пенсионные страховые взносы

Во-первых индивидуальные предприниматели (ИП) платят фиксированные пенсионные взносы. Пенсионные взносы в 2020 году составляют 32 448 руб. в год (8 112 руб. за квартал, 2 704 руб. в месяц).

Если Ваш годовой доход превысил 300 000 руб., Вам необходимо дополнительно заплатить 1% от этого превышения не позднее 1-го июля следующего года. Например, за год Вы получили 450 000 руб., значит заплатить надо (450 000 — 300 000) х 1% = 1 500 руб. Несмотря на то, что по сути данная часть взносов не является фиксированной, называют их все равно фиксированными. Сумма пенсионных взносов за 2019 год ограничена сверху суммой 234 832 руб., т.е. даже если Вы заработали за год 30 миллионов рублей (1% от 30 млн. — 300 000 руб) платить нужно только 234 832 руб. (ограничение за 2020 — 259 584 руб.)

Вы можете посмотреть пример заполнения квитанции на оплату пенсионного взноса по форме «ПД (налог)».

Медицинские страховые взносы

Во-вторых индивидуальные предприниматели платят медицинские страховые взносы. Медицинский страховой взнос в 2020 году составляет 8426 руб. в год (т.е. 2106,5 руб. за квартал, 702,16(6) руб. в месяц). Эти взносы с дохода, превышающего 300 000 руб. НЕ уплачиваются.

Вы можете посмотреть пример заполнения квитанции на оплату медицинского взноса по форме «ПД (налог)».

Оплата фиксированных страховых взносов

- Сроки оплаты — не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. — не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы зарегистрированы в качестве ИП не с начала года — платить взносы нужно не за весь год, а только за то время, что Вы зарегистрированы (для точного расчета суммы платежа и оформления всех квитанций воспользуйтесь бухгалтерским сервисом).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы — Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов — воспользоваться бесплатным официальным сервисом ФНС РФ.

Уменьшение налога УСН на сумму взносов

- На сумму уплаченных фиксированных страховых взносов можно уменьшить налог УСН «доходы» (6%).

- Для уменьшения авансовых платежей по налогу УСН — взносы должны быть уплачены в том периоде, за который платятся авансовые платежи. Например Вы хотите уменьшить авансовый платеж за полугодие — значит взносы должны быть уплачены не позднее конца полугодия — т.е. до 30 июня.

- Наверное, самый простой и выгодный вариант — оплатить взносы в первом квартале — так Вы сможете уменьшить авансовый платеж УСН за первый квартал, и, если после вычитания из авансового платежа УСН суммы уплаченных взносов останется еще какая-то сумма — на нее можно уменьшить налог за полугодие и т.д.

- Пример: в 1-м квартале уплачены взносы в размере 10 000 руб. Доход за 1-й квартал 100 000 руб., 6% от 100 000 руб. — 6 000 руб. Уменьшаем авансовый платеж на 10 000 руб. — получается за 1-й квартал авансовый платеж по УСН платить не нужно. На 4 000 руб., которые осталисть при вычитании 6 000 — 10 000 — можно уменьшить авансовый платеж за полугодие.

- Можно уменьшить налог и на сумму взносов, уплаченных с превышения 300 000 руб. (1% с превышения, который уплачивается не позднее 1-го июля).

- Не забудьте включить данные об уплаченных взносах, уменьшающих налог УСН в налоговую декларацию.

Отчетность по фиксированным платежам

Оплаченные квитанции фиксированных страховых взносов обязательно сохраните. Отчетность с 2012 года для ИП без сотрудников (оплачивающих взносы только за себя) — отменена!. Чтобы узнать дошли ли Ваши платежи до места назначения — позвоните в свою налоговую инспекцию или воспользуйтесь сервисом «Личный кабинет индивидуального предпринимателя».

Выше приведена информация для индивидуальных предпринимателей без сотрудников. Для ИП с сотрудниками и ООО пригодится информация на странице о персонифицированном учете.

На ИП лежит большой груз ответственности за свое будущее, поскольку они одновременно являются для себя и работодателями, и работниками. Чтобы сформировать свою будущую пенсию, они обязаны уплачивать страховые взносы в Пенсионный фонд.

С 2015 года пенсия ИП формируется по аналогии с пенсией тех, кто работает по найму. Три года назад Пенсионный фонд предупредил всех о том, что трудовая пенсия по старости теперь трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии устанавливается фиксированная выплата. И при ее расчете в учет берутся:

- стаж

- годовой доход предпринимателя

- возраст обращения за назначением пенсии

- сумма уплаченных ИП страховых взносов

- нестраховые периоды: военная служба по призыву, отпуск по уходу за ребенком, уход за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом и т.д.

Основа пенсии, которую планирует получить ИП, формируется из суммы годовых пенсионных коэффициентов за всю его трудовую деятельность, в том числе за нестраховые периоды, которая умножается на стоимость пенсионного балла, также учитывается фиксированная выплата:

Страховая пенсия = ИПК × СИПК + ФВ, где:

- ИПК (индивидуальный пенсионный коэффициент) – это сумма всех пенсионных баллов, начисленных на дату назначения страховой пенсии;

- СИПК (стоимость индивидуального пенсионного коэффициента) – стоимость пенсионного балла на дату назначения страховой пенсии. Она ежегодно индексируется государством и с 1 января 2018 года составляет 81,49 руб.

- ФВ – фиксированная выплата. На 1 января 2018 года составляет 4 982,90 руб., тоже каждый год индексируется.

Таким образом, если подставить все имеющиеся данные в приведенную выше формулу, то рассчитывать пенсию нужно так:

СП = ИПК × 81,49 + 4 982,90

За каждый год более позднего обращения за назначением пенсии после возникновения права на нее страховая пенсия увеличивается на соответствующие премиальные коэффициенты, уточняется на сайте Пенсионного фонда.

С 1 января 2019 году страховые пенсии увеличатся на 7,03%. Размер фиксированной выплаты к страховой пенсии по старости после индексации составит — 5 334,19 руб., а стоимость пенсионного балла — 87,24 руб.

Стоимость пенсионного коэффициента и фиксированная выплата увеличатся:

- в 2020 году на 6,6%,

- в 2021 году — на 6,3%,

- в 2022 году — на 5,9%,

- в 2023 году — на 5,6%,

- в 2024 году — на 5,5%.

В 2024 году стоимость пенсионного коэффициента составит 116,63 руб. (на 43% выше текущего значения), фиксированная выплата к пенсии — 7131 руб.

Увеличения будут производиться 1 января каждого года.

С 2015 по 2025 год предполагалось постепенно ужесточать требования к минимальному стажу и количеству пенсионных коэффициентов (баллов) для назначения пенсии — они постепенно увеличивались. Так, если в 2015 году минимальный стаж составлял от 6 лет, а количество баллов — от 6,6, то к 2024 году минимальный стаж должен вырасти до 15 лет, а количество баллов к 2025 году — до 30. Требования к баллам и стажу для назначения страховой пенсии в 2018 году — 9 лет и 13,8 баллов.

Пенсионный фонд объяснил, что страховая пенсия в полном объеме по новым правилам будет формироваться у граждан, которые начнут работать в 2015 году. У будущих пенсионеров, которые начали работать до 2015 года, сформированный пенсионный капитал преобразуется в индивидуальные пенсионные коэффициенты.

Почему страховые взносы важны для пенсии ИП

Если предприниматель ведет легальную деятельность, то он уплачивает страховые взносы за себя на обязательное пенсионное страхование. На размер взноса влияет размер дохода. Если он не превышает 300 000 руб., то фиксированный платеж для ИП в 2018 году — 26 545 руб. Уплатить взнос нужно успеть до 31 декабря текущего года.

Если же доход выходит за рамки 300 000 руб., то ИП уплачивает дополнительно 1% сверх от той суммы, которая превышающей 300 000 руб. за год. При этом максимальный размер страховых взносов в 2018 году не может быть больше 212 360 руб., включая фиксированные страховые взносы за себя. А срок уплаты в этом случае продлевается до 1 июля следующего года.

Периодичность выплат определяет сам предприниматель — по желанию он может это делать несколько раз в год, например, поквартально, или же уплатить всю сумму страховых взносов сразу.

Размер страховых взносов, уплачиваемых ИП, влияет на пенсионные баллы: чем больше баллов, тем выше пенсия.

ИП-пенсионер: обязан ли платить страховые взносы?

Меняется ли ситуация с уплатой страховых взносов в случае, если ИП, даже выйдя на пенсию, продолжает вести предпринимательскую деятельность? Минфин выпустил разъяснения по этому вопросу в Письме от 08.08.2017 N 03-15-05/50651. Некоторые ошибочно полагают, что такая обязанность отменяется. Однако документ подробно анализирует ситуацию, делая акцент на то, что отмена обязанности по уплате страховых взносов на обязательное пенсионное страхование для ИП-пенсионеров может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на таких лиц.

Другие тезисы письма Минфина:

- Гл. 34 НК РФ не предусматривает освобождения ИП-пенсионеров от уплаты за себя страховых взносов. Исключение составляют определенные периоды, указанные в п. 1, 3, 6 — 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ, в течение которых они не вели деятельность (п. 7 ст. 430 НК РФ).

- ИП уплачивает страховые взносы независимо от возраста, вида осуществляемой деятельности и факта получения от нее доходов в конкретном расчетном периоде.

- Страховые взносы на обязательное пенсионное страхование уплачиваются для получения обязательного страхового обеспечения, а если гражданин — пенсионер, уплаченные страховые взносы влияют на перерасчет получаемой пенсии.

- Обязанность по уплате страховых взносов на обязательное пенсионное страхование, у ИП возникает с момента приобретения соответствующего статуса и до момента исключения из ЕГРИП.

- Если ИП не исключен из ЕГРИП и сохраняет статус ИП, то он обязан уплачивать страховые взносы, независимо от факта получения дохода и осуществления или неосуществления предпринимательской деятельности.

Индексируются ли пенсии действующим предпринимателям?

Согласно изменения в пенсионном законодательстве, с 2016 года работающим пенсионерам страховая пенсия и фиксированная выплата к ней выплачиваются без индексаций. К категории работающих пенсионеров относятся в том числе ИП, состоящие на учете в ПФР. Получать пенсию с учетом всех пропущенных индексаций ИП-пенсионер начнет только после того, как прекратит свою деятельность.

C января 2018 года индексация страховых пенсий распространяется только на пенсионеров, которые не осуществляли трудовую деятельность по состоянию на 1 декабря 2017 года.

Большую ли пенсию получит ИП?

Наверняка многих ИП интересует вопрос, в каком размере они будут получать пенсию и смогут ли на нее прожить. Дело в том, что методика расчета пенсии очень сложная. Размер пенсии рассчитывается с учетом меняющихся данных, таких как индивидуальный пенсионный коэффициент (количество набранных за годы работы баллов) или размер страховых взносов за себя.

Примерно рассчитать размер пенсии ИП можно на сайте Пенсионного фонда с помощью специального пенсионного калькулятора.

Предположим, что ваш годовой оборот как предпринимателя составляет 1 млн руб. К моменту наступления пенсии ваш трудовой стаж в качестве самозанятого гражданина составит 35 лет. Если вы введете соответствующие данные в календарь и произведете расчеты, то сервис автоматически выдаст вам размер страховой пенсии — 13 928 руб. Конечно, в пенсионном календаре есть много других значений, которые следует указать для расчета пенсий: «Сколько лет Вы проходили/планируете проходить военную службу по призыву?», «Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за ее назначением?» и др. Все они так или иначе влияют на итоговую сумму.

Более точную сумму можно узнать, если использовать те данные, которые содержатся в личном кабинете на сайте Пенсионного фонда. Дело в том, что пенсионные права граждан фиксируются на индивидуальных лицевых счетах в ПФР. То, что уже сформировано, содержится в личном кабинете. Также можно воспользоваться мобильным приложением Пенсионного фонда. Увидев все платежи, количество накопленных баллов и стаж, вы можете рассчитать размер своей будущей пенсии с помощью все того же пенсионного калькулятора.

Представители Пенсионного фонда неоднократно говорили о том, что у наемных работников пенсии больше, чем у ИП. Это объясняется тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше. Ведь работодатель каждый месяц с его зарплаты начисляет и уплачивает страховые взносы. И поскольку именно из страховых взносов формируются пенсионные баллы, которые непосредственно влияют на расчет страховой пенсии, то чем больше таких баллов, тем выше пенсия. Можно предположить, что лучше всего на пенсии будут чувствовать себя те, кто совмещал работу по найму с предпринимательской деятельностью.

Нужно также учитывать и следующий важный принцип обязательного пенсионного страхования: если у ИП не будет выработан необходимый страховой стаж и не заработаны минимальные пенсионные баллы, то он не сможет рассчитывать на страховую пенсию при достижении пенсионного возраста.

В 2018 году максимальные годовые 8,7 баллов можно сформировать при заработной плате, достигающей предельную сумму, с которой уплачиваются страховые взносы, в 2018 году она составляет 1 021 000 руб.

Единственным утешением может служить тот факт, что в принципе без пенсии государство никого не оставит. Если у гражданина не набирается важных для формирования страховой пенсии параметров, то через 5 лет после наступления пенсионного возраста ему будет назначена социальная пенсия.

Как увеличить размер пенсии?

К сожалению, вариантов в данном случае немного. Ведь пенсионное законодательство определяет стаж как периоды трудовой деятельности, когда уплачиваются страховые взносы. Если вы вели бизнес нелегально, то взносы не уплачивали. Если работали законно и платили взносы по минимуму, то пенсия в итоге все равно будет «минимальной».

Восполнить потери стажа можно двумя способами. Их в свое время озвучили руководители ОПФР по Хабаровскому краю:

- Отсрочить назначение пенсии. Годы после возникновения права на страховую пенсию считаются премиальными коэффициентами. Так, например, если 5 лет после возникновения права на пенсию вы не обращаетесь за ее назначением, то ее размер увеличится на 40%.

- «Купить» трудовой стаж. Согласно ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ одно физлицо может уплачивать страховые взносы за другое — например, работающий супруг за неработающую супругу. Но есть условие: «купленный» стаж не должен превышать половины требуемого. Так, если в 2018 году минимальный требуемый стаж составляет 9 лет, то «купить» можно только 4,5 года. Остальные 4,5 года человек, за которого уплатили страховые взносы, должен заработать сам.

- Дополнительно формировать накопительную пенсию. Это позволит осуществлять дополнительную уплату страховых взносов на будущую пенсию. Только потребуется заключение соответствующего договора с ПФР.

- Участвовать в добровольных пенсионных программах негосударственных пенсионных фондов.

Добровольные взносы в ПФР — это возможность физическим лицам делать самостоятельные отчисления в Пенсионный фонд. Система пенсионного страхования РФ построена таким образом, что финансирование пенсионных выплат обычно происходит за счет взносов, уплачиваемых работодателями. В каком случае уплачиваются добровольные взносы в ПФР и зачем это нужно, расскажем в нашей статье.

Порядок назначения пенсии по старости

Согласно Федеральному закону от 28.12.2013 № 400-ФЗ, право на страховую пенсию по старости имеют лица, достигшие определенного возраста и имеющие не менее 15 лет страхового стажа. В страховой стаж включаются периоды работы на территории РФ при условии, что за эти периоды начислялись страховые взносы в ПФР. Согласно общему порядку, платежи на пенсионное страхование перечисляет работодатель. Исчисляются они в соответствии с требованиями главы 34 НК РФ по установленному тарифу с выплачиваемого вознаграждения работникам.

Кто уплачивает добровольные взносы в ПФР

Лица, за которых не перечисляются платежи на соцстрахование, с целью приобретения права на получение пенсии могут самостоятельно вступить в добровольные правоотношения по ОПС и лично уплачивать взносы (ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ). К ним относятся:

- граждане РФ, работающие за пределами РФ, перечисляющие взносы за себя;

- физлица, делающие перечисления за другое лицо, за которое они не уплачиваются страхователем;

- уплачивающие страховой взнос в фиксированном размере, в части, превышающей этот размер;

- лица, временно и постоянно проживающие на территории РФ, на которые не распространяется ОПС;

- физлица, решившие уплачивать допвзносы для формирования накопительной пенсии.

Как делать отчисления в Пенсионный фонд самому

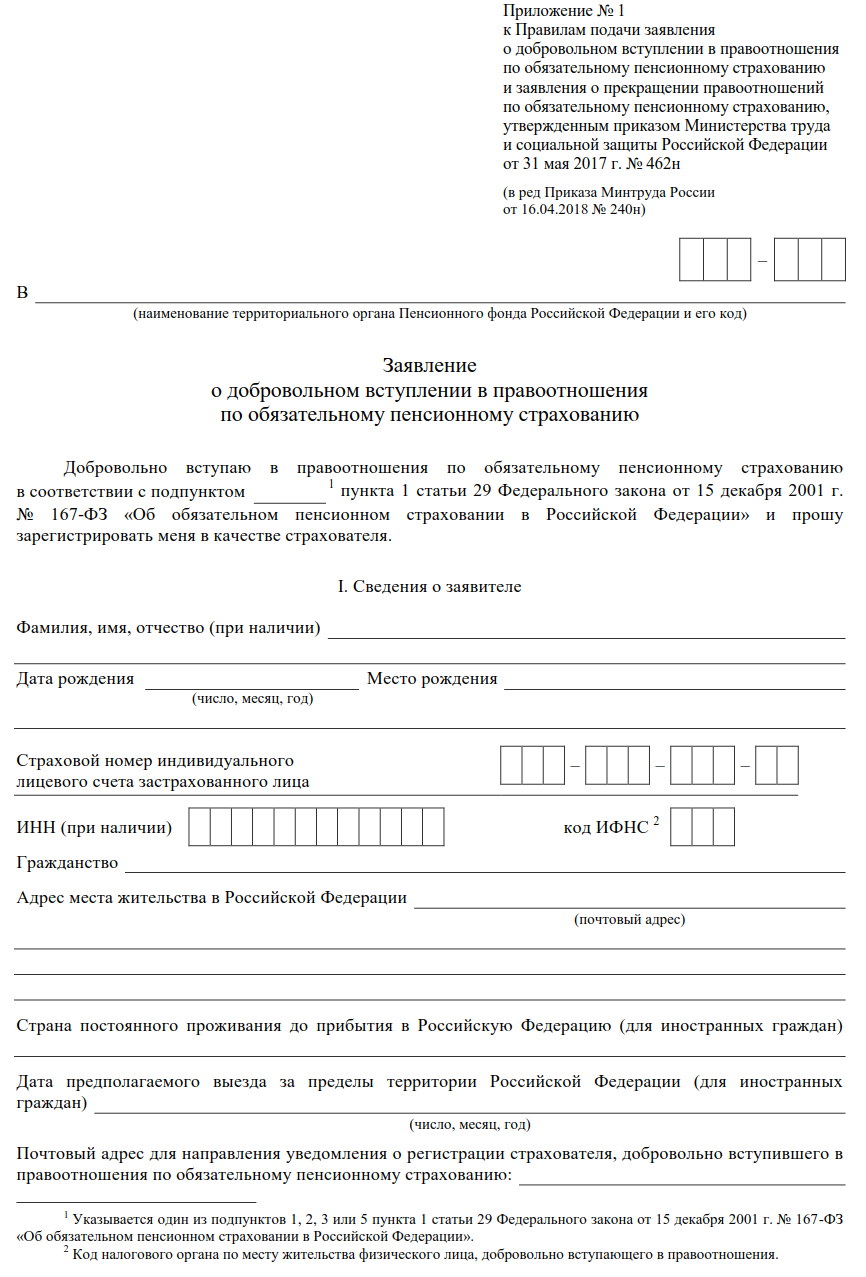

Для того чтобы вступить в добровольные правоотношения по пенсионному страхованию, необходимо подать соответствующее заявление в Пенсионный фонд.

Форма заявления выглядит так. А скачать ее можно в конце статьи.

Статьей 29 167-ФЗ предусмотрен минимальный и максимальный размер добровольного годового платежа:

- минимальный: произведение двукратного МРОТ и действующего тарифа страхового взноса в ПФР, увеличенное в 12 раз;

- максимальный: произведение восьмикратного МРОТ и действующего тарифа страхового взноса, увеличенное в 12 раз.

Периоды перечисления добровольных платежей в ПФР засчитываются в страховой стаж. При этом такие периоды не могут составлять более половины стажа, необходимого для назначения пенсии.

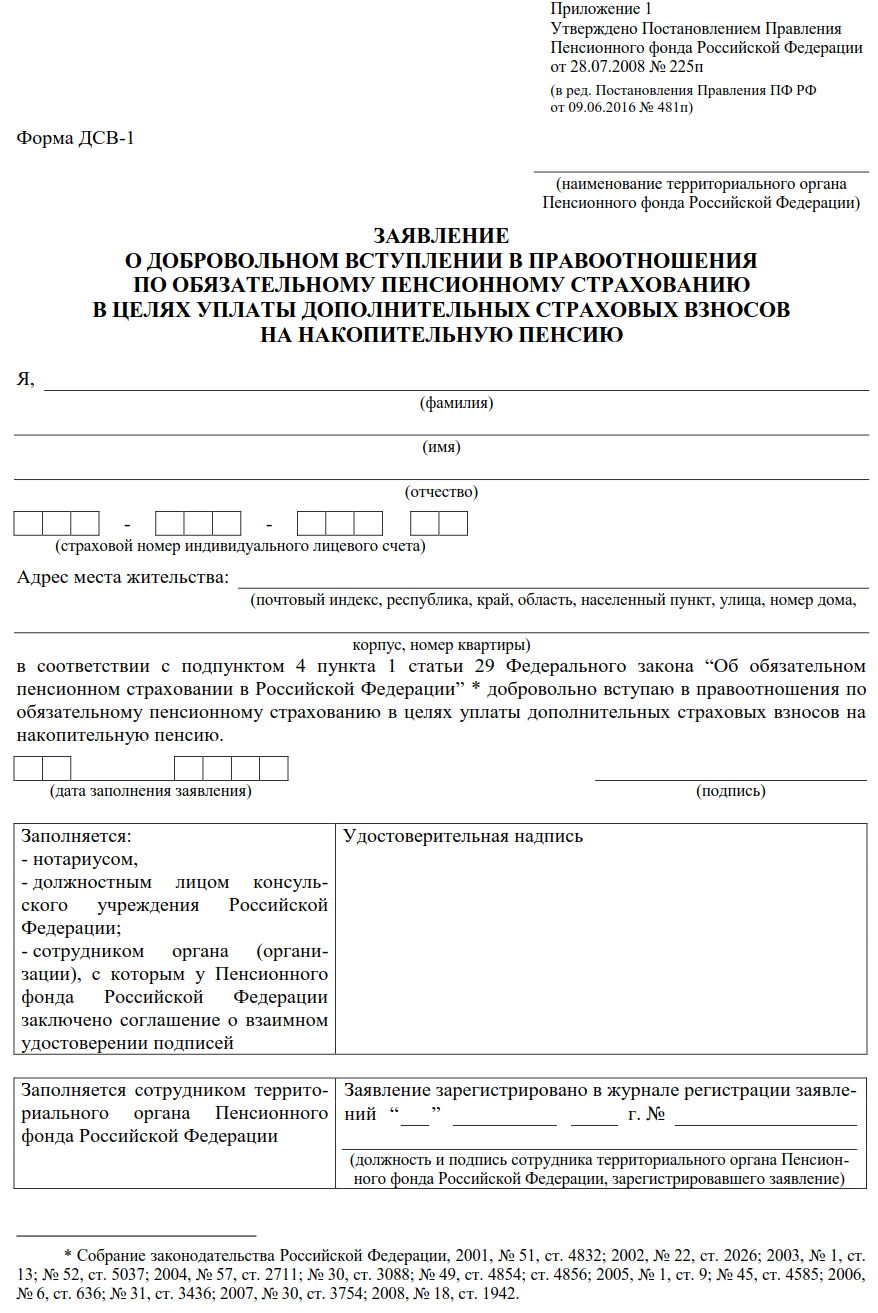

Допвзносы на накопительную пенсию

Для начала формирования дополнительных пенсионных накоплений необходимо также подать заявление в ПФР.

Размер допвзноса застрахованным лицом определяется самостоятельно. Перечислению он подлежит напрямую в ПФР (не в ИФНС, как обязательные платежи). Уплачивать допвзносы можно лично или через работодателя.

При перечислении платежей лично застрахованному нужно взять реквизиты для перечисления в ПФР и оформить платеж через любую кредитную организацию.

Также можно обратиться к работодателю с заявлением об удержании допвзноса из заработной платы. В заявлении необходимо указать сумму удержания. В этом случае работодатель произведет удержание и перечислит допвзнос в ПФР сам.

Застрахованное лицо, формирующее накопительную часть пенсии, вправе перевести накопления в НПФ или выбрать управляющую компанию для инвестирования.

Обратиться за установлением накопительной пенсии застрахованное лицо вправе с момента достижения необходимого для назначения пенсионного возраста. Назначение и выплату производит страховщик, у которого производилось формирование накоплений.

Есть два вида пенсии: страховая и социальная по старости. Если вы задались вопросом, какая пенсия у ИП, вас наверняка интересует первая.

Ч. 1 ст. 5 ФЗ 166

Страховая пенсия

Право на страховую пенсию по старости предоставляется, если ИП:

- достиг пенсионного возраста;

- имеет достаточный страховой стаж;

- заработал индивидуальный пенсионный коэффициент, который не ниже минимального.

Возраст

Во второй половине 2019 года и первом полугодии 2020 года пенсионный возраст составляет 55,5 года для женщин и 60,5 года для мужчин. Пенсионный возраст будет повышаться ежегодно на 12 месяцев и к 2028 году вырастет до 60 и 65 лет соответственно.

Приложение 6 к ФЗ 400

Страховой стаж

Под страховым стажем ИП подразумевается период, когда предприниматель работал и регулярно отчислял страховые взносы за себя в Пенсионный фонд (ПФР). Если за какой-то год деятельности вы не заплатили взносы, эти 12 месяцев не учтут. На 2019 год необходимый для выхода на пенсию стаж должен составлять 10 и более лет. Он будет расти ежегодно вплоть до 2024 года, пока не достигнет 15 лет.

Для того чтобы подтвердить стаж, нужно обратиться в Пенсионный фонд через любое удобное отделение, сайт или многофункциональный центр, предоставив следующие документы:

- лист записи ЕГРИП;

- выписку из Единого государственного реестра недвижимости (ЕГРН);

- свидетельство об окончании деятельности ИП (если есть).

В страховой стаж засчитываются и периоды, когда предприниматель не работал по одной из причин:

- служил в армии;

- ухаживал за ребёнком в возрасте до 1,5 года, за инвалидом I группы, ребёнком-инвалидом или человеком старше 80 лет;

- находился в регионах, где невозможно трудоустроиться, вместе с супругом, служившим по контракту;

- жил за границей вместе с супругом, который состоял на службе в дипломатических представительствах и консульских учреждениях Российской Федерации, международных организациях за границей.

Индивидуальный пенсионный коэффициент

От страхового стажа зависит количество баллов, которые получит будущий пенсионер, то есть его индивидуальный пенсионный коэффициент (ИПК).

Во второй половине 2019 года суммарный ИПК, необходимый для получения пенсии, составляет 16,2 балла, а к первому полугодию 2020-го увеличится до 18,6 балла. Показатель будет расти на 2,4 балла ежегодно до 2025 года, пока не достигнет 30.

П. 3 ст. 35 ФЗ 400

За каждый год трудового стажа можно получить определённое количество баллов, в 2019 году максимум — 9,13. Дополнительные баллы начисляются в следующих случаях:

- 1,8 в год — во время службы в Вооружённых силах РФ;

- 1,8 — пока ИП ухаживает за инвалидом или человеком старше 80 лет;

- 1,8 — пока ИП находится в отпуске по уходу за первым ребёнком; 3,6 балла — за вторым, 5,4 балла — за третьим.

Для того чтобы получить дополнительные баллы, нужно отнести в налоговую заявление об освобождении от уплаты страховых взносов и документы, подтверждающие, что в указанные периоды вы не вели предпринимательскую деятельность.

У каждого пенсионного балла есть стоимость. В 2020 году она составит 93 рубля. Зависимость прямая: чем больше баллов, тем выше будущая пенсия. Узнать количество уже заработанных баллов можно на сайте Пенсионного фонда.

Размер страхового взноса ИП

За наёмных сотрудников страховые взносы отчисляет работодатель — 22 % от заработной платы. В октябре 2019 года средняя зарплата составила 46 549 рублей, а соответствующий страховой взнос (22 %) — 10 240 рублей.

ИП платит страховые взносы самостоятельно. В 2019 году фиксированная часть взносов составляет 29 354 рублей, в 2020 году сумму поднимут до 32 448 рублей.

Если годовой доход превышает 300 тысяч рублей, то, кроме фиксированного взноса, надо платить ещё 1 % от разницы сумм. Например, если ваш годовой заработок — 600 тысяч рублей, отчисляйте в ПФР дополнительные 3 тысячи рублей: (600 000 − 300 000) × 1 %. Взносы нужно оплатить до 31 декабря текущего года.

Из-за размера взносов пенсия ИП, как правило, меньше, чем у человека, который работает по найму. На ситуацию можно повлиять, если делать дополнительные добровольные взносы в ПФР. Для этого нужно подать заявление в Пенсионный фонд.

Минимальный размер годового добровольного платежа рассчитывается по формуле:

((МРОТ × 2) × действующий тариф страхового взноса в ПФР (22 %)) × 12

Максимальный:

((МРОТ × 8) × действующий тариф страхового взноса в ПФР (22 %)) × 12

Добавить комментарий