Ответственность главного бухгалтера

За что отвечает главный бухгалтер? В последнее время все чаще говорят и пишут о возможностях взыскания налоговых долгов при банкротстве компании с ее главного бухгалтера. Первой ласточкой стало дело бухгалтера-пенсионерки Галины Ахмадеевой, начавшееся в сентябре 2014 года и которое на сегодняшний день не завершено.

Работа главного бухгалтера связана с принятием финансовых решений, оформлением бухгалтерских и налоговых документов, предоставлением этих документов в уполномоченные органы. Какая ответственность может быть применена к главному бухгалтеру? Чем рискует главный бухгалтер?

Главного бухгалтера можно привлечь к дисциплинарной, материальной, административной, уголовной и, как показывает практика последних лет, к субсидиарной ответственности.

Содержание

- Административная ответственность

- Дисциплинарная ответственность

- Материальная ответственность

- Уголовная ответственность

- Субсидиарная ответственность главного бухгалтера

- При каких условиях налоговики могут взыскать налоговую недоимку с главного бухгалтера?

- Пример

- Условия и ограничения

- Постановление Верховного Суда РФ

- Административная ответственность: сроки давности

- Уголовная ответственность: сроки давности

- Ответственность главного бухгалтера

- Ответственность бухгалтера

- Практические примеры полной или ограниченной материальной ответственности бухгалтера

- Права и обязанности

- Виды ответственности

- Наказание после увольнения

- Штрафуют ли нового работника после увольнения прежнего

- Наказание за задержку ЗП

- Штрафные санкции за неуплату налогов

- Меры по снижению риска образования ответственности

- Административная ответственность бухгалтера

- Нарушения финансовой дисциплины

- Недостатки в бухучете

- Непредставление отчетов в налоговые органы

- Нарушение сроков для налоговых деклараций

- Непредставление документов по запросам ИФНС

- Неудержание алиментов

- Непредставление статистических отчетов

- Непредставление сведений в ИФНС по ККТ

- Неисполнение требований ИФНС

- Уголовная ответственность бухгалтера

Административная ответственность

Главного бухгалтера могут привлечь к административной ответственности, если в результате неисполнения (либо ненадлежащего исполнения) им обязанностей, возложенных на него трудовым договором (должностной инструкцией), допущены следующие правонарушения (ст.2.4 КоАП РФ, ч. 3 ст.7 Закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете»):

Важно!

С 9 июня 2019 года вступили в силу поправки в КоАП РФ, которые заключаются в том, что бухгалтер освобождается от административной ответственности, если он исказил показатели бухгалтерской отчетности по вине других лиц.

А именно, когда бухгалтер:

- отражал в учете первичные документы, которые искажали факты хозяйственной жизни, если такие документы составили другие лица;

- не отразил в учете факт хозяйственной жизни, из-за того что другие сотрудники не передали своевременно в бухгалтерию необходимые первичные документы.

Таким образом, с 9 июня 2019 года бухгалтера не привлекут к ответственности по КоАП, если нарушение было допущено по вине третьих лиц.

Систематизируем виды административной ответственности в таблице:

Дисциплинарная ответственность

Главного бухгалтера, совершившего дисциплинарный проступок или причинившего ущерб организации, работодатель может привлечь к дисциплинарной или материальной ответственности соответственно (ст.192, 238, 241, 243 ТК РФ, п.10 Постановления Пленума ВС от 16.11.2006 г. №52). Дисциплинарная ответственность предусматривает три вида дисциплинарных взысканий:

- замечание (наименее строгое дисциплинарное взыскание);

- выговор (более строгое дисциплинарное взыскание);

- увольнение (наиболее строгое дисциплинарное взыскание).

Главного бухгалтера можно уволить по инициативе работодателя в связи с принятием необоснованного решения, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации (п.9 ч.1 ст.81, ч.1-3 ст.84.1, ст.192-193 ТК РФ, п.48, 52 Постановления Пленума ВС РФ от 17.03.2004 г. №2).

Материальная ответственность

При каких условиях работодатель вправе привлечь к полной материальной ответственности главного бухгалтера? Материальная ответственность наступает при одновременном соблюдении следующих условий:

- условие о полной материальной ответственности предусмотрено трудовым договором, заключенным с главным бухгалтером. Условие о полной материальной ответственности может быть включено в трудовой договор или оформлено дополнительным соглашением к нему;

- главный бухгалтер не выполнил обязанности, предусмотренные трудовым договором, и своими действиями (бездействием) причинил компании прямой действительный ущерб;

- между противоправными действиями или бездействием работника и наступившим прямым действительным ущербом существует причинно-следственная связь;

- присутствует вина главного бухгалтера в причинении ущерба. Под виной понимаются умысел или неосторожность (легкомыслие, халатность) в действиях работника, которые привели к возникновению ущерба у работодателя (ч.2 ст.243 ТК РФ, п.10 Постановления Пленума ВС РФ от 16.11.2006 г. №52, письма Минтруда РФ от 19.10.2017 г. №14-2/В-942, Роструда РФ от 19.10.2006 г. №1746-6-1).

Важно!

В том случае если условие о полной материальной ответственности не было включено в трудовой договор с главным бухгалтером, то полная материальная ответственность может возлагаться на него в общем порядке согласно ст.243 ТК РФ (например, при разглашении коммерческой тайны и т.п.).

Уголовная ответственность

К уголовной ответственности за уклонение от уплаты налогов, сборов, страховых взносов с компании или неисполнение ею обязанностей налогового агента главного бухгалтера могут привлечь, если он осознанно (умышленно) участвовал в совершении этих преступлений (ст.199, 199.1, 199.4 УК РФ, п.3, 7, 17 Постановления Пленума ВС РФ от 28.12.2006 г. №64).

Меры ответственности зависят от суммы неуплаченных налогов (сборов):

Анализ судебной практики по уголовным налоговым делам свидетельствует о том, что чаще всего, фигурантами уголовного дела становятся руководители компаний.

Важно!

Если к уголовной ответственности наряду с руководителем также привлекается главный бухгалтер, данный факт только усугубляет ситуацию, поскольку за совершение налогового преступления группой лиц по предварительному сговору, предусмотрены более строгие санкции — до 6 лет лишения свободы (ст.35 УК РФ).

Так, уклонение от уплаты налогов с организации путем включения в налоговую декларацию заведомо ложных сведений в особо крупном размере стоило бухгалтеру компании наказания в виде лишения свободы на срок 2 года. Как отметили судьи, оба руководителя и бухгалтер совершили преступление по предварительному сговору, действуя в составе группы лиц.

Правда, в соответствии со ст. 73 УК РФ, назначенное бухгалтеру наказание суд может назначить условным, установив ей испытательный срок на 3 года (Приговор Череповецкого городского суда (Вологодская область) от 06.06.2016 г. №1-111/2016).

Несмотря на то, что неуплата налогов квалифицируется по ч.1 ст.199 УК РФ (например, в одном из дел в сумме 8 млн рублей, что составляет 58,86% подлежащих уплате сумм налогов организации, то есть превышает 25%) в крупном размере, судом учитывается характер и степень общественной опасности преступления, а также обстоятельства, смягчающие наказание.

В связи с этим суд может не назначить реального уголовного наказания, а ограничиться лишь штрафом (Приговор Сорочинского районного суда (Оренбургская область) от 09.11.2016 г. №1-161/2016).

В качестве смягчающих обстоятельств, суд может признать:

- наличие двух малолетних детей (ч.1 ст.61 УК РФ);

- частичное признание вины, раскаяние в содеянном (ч.2 ст.61 УК РФ).

При назначении наказания суд учитывает и данные о личности подсудимого, а именно, что он трудоустроен, проживает с семьей (где двое малолетних детей), на учете у психиатра не состоит, исключительно положительно характеризуется на работе (Приговор Торжокского городского суда (Тверская область) от 23.06.2016 г. №1-104/2016).

Субсидиарная ответственность главного бухгалтера

Несколько слов о том, что представляет собой субсидиарная ответственность. Это финансовая ответственность физического лица в размере всей непогашенной задолженности компании перед кредиторами и уполномоченным органом (например, ИФНС).

Сама процедура привлечения к субсидиарной ответственности контролирующих лиц компании определена положениями Федерального закона от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (далее по тексту — Закон №127-ФЗ). В том случае, если полное погашение требований кредиторов невозможно вследствие действий и (или) бездействия контролирующего должника лица, оно несет субсидиарную ответственность по обязательствам должника (п.1 ст.61.11 Закона №127-ФЗ).

Важно!

Иными словами, привлечь к ответственности за неуплату налогов (и, соответственно, возместить причиненный ущерб) могут и главного (старшего) бухгалтера или другого специалиста, который рассчитывает, удерживает или перечисляет налоги (п.17 Постановления №64, п.5 Постановления КС РФ от 08.12.2017 г. №39-П, письмо ФНС РФ от 09.01.2018 г. №СА-4-18/45@ «О направлении для использования в работе постановления КС РФ от 08.12.2017 г. №39-П»).

Налоговикам легче обвинить во всех грехах бухгалтера компании и сделать его главной причиной банкротства компании, ведь презумпция невиновности в этой ситуации не действует. Поэтому главный бухгалтер в подобных случаях вынужден доказывать свою добросовестность в суде (п.2 ст.401, п.2 ст.1064 ГК РФ).

При каких условиях налоговики могут взыскать налоговую недоимку с главного бухгалтера?

Отметим, что взыскать с физического лица можно только недоимку и пени. А налоговый штраф, который предъявлен компании, нельзя перекладывать на физическое лицо (хотя налоговики в письме от 09.01.2018 г. №СА-4-18/45@ сочли возможным, вопреки позиции КС РФ, взыскивать с физического лица и штраф).

Ориентиры применения права о привлечении к субсидиарной ответственности даны в постановлении КС РФ от 08.12.2017 г. №39-П и разъяснениях контролирующих органов (например, письмо Минфина РФ от 15.02.2018 г. №03-02-08/9589).

Так, применение норм права допустимо при доказанности следующих обстоятельств:

- надлежащего субъекта ответственности, которым является собственник, учредитель, руководитель должника, иные лица, которые имеют право давать обязательные для должника указания либо иным образом имеют возможность определять его действия;

- факта несостоятельности (банкротства) должника, то есть признания арбитражным судом или объявления должника о своей неспособности в полном объеме удовлетворять требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

- наличия причинно-следственной связи между обязательными указаниями, действиями вышеперечисленных лиц и фактом банкротства должника, поскольку они могут быть привлечены к субсидиарной ответственности лишь в тех случаях, когда несостоятельность (банкротство) юридического лица вызвана их указаниями или иными действиями, при этом следует учитывать, что возложение на них ответственности за бездействие исключается;

- вины контролирующего лица должника в несостоятельности (банкротстве) предприятия (Постановление Третьего ААС от 10.10.2018 г. №А33-908/2015к22).

Итак, риск взыскания долгов с главного бухгалтера, как правило, возникает при банкротстве компании. Налоговики пытаются взыскать долг с физического лица при невозможности взыскания недоимки за счет имущества компании.

Важно!

Для взыскания «субсидиарки» должно быть доказательство причастности привлекаемого к ответственности физического лица к хозяйственной деятельности компании и влияния на ее действия (п.1 Письма ФНС РФ от 09.01.2018 г. №СА-4-18/45@).

Например, в одном из дел относительно ответственности главного бухгалтера суд апелляционной инстанции отказал в удовлетворении данного требования, поскольку «…главный бухгалтер должника не несет ответственности за не передачу бухгалтерской документации конкурсного управляющему. Заявителем (в данном деле – конкурсный управляющий) не доказано, что главным бухгалтером была искажена и (или) отсутствует информация в бухгалтерской документации, совершены действия, заведомо влекущие причинение организации ущерба, существенно ухудшившего его финансовое положение, и последующее банкротство должника. Согласно пояснениям главного бухгалтера никакие документы должника, в ее распоряжении не находились. Доказательства обратного, суду апелляционной инстанции не представлено» (Постановление АС Московского округа от 03.12.2018 г. № А40-61202/2015).

Пример

Конкурсный управляющий Банка обратился в суд с заявлением о привлечении главного бухгалтера к субсидиарной ответственности.

Суды пришли к выводу, что Гайовишина И.А., являвшаяся главным бухгалтером обладала всеми полномочиями и фактической возможностью давать Банку обязательные для исполнения указания или иным образом определять его действия, в связи с чем являются контролирующими Банк лицами.

Главным бухгалтером были одобрены ряд сделок по выдаче кредитов заемщикам, фактически неспособным исполнить обязательства, не имея о них минимально необходимой и достоверной информации, что подтверждается отсутствием справок 2-НДФЛ, отчетности по форме 3-НДФЛ.

Судьи подчеркнули, что Гайовишина И.А. имела реальные возможности для надлежащего исполнения обязательств, а именно получения информации и ее проверки для принятия взвешенного и обоснованного решения. Обладая информацией о реальном состоянии Банка и качестве активов, она не могла не осознавать, что совершение вышеприведенных сделок и операций заведомо повлечет причинение Банку ущерба и его дальнейшее банкротство.

Требование о привлечении к субсидиарной ответственности было удовлетворено, поскольку главный бухгалтер банка, действуя неразумно, игнорируя требования действующего законодательства и внутренних положений банка, приняли решение о предоставлении кредитов физическим и юридическим лицам, фактически неспособным исполнить обязательства, что повлекло невозможность возврата выданных денежных средств и, соответственно, причинение ущерба банку (Постановление АС Московского округа от 01.11.2018 г. №А40-133945/2010, Определением ВС РФ от 27.02.2019 г. №305-ЭС18-26229 было отказано в передаче дела в Судебную коллегию по экономическим спорам ВС РФ).

Еще одним доводом факта причинения вреда главным бухгалтером бюджету является совокупность следующих факторов (п.3 письма ФНС РФ от 09.01.2018 г. №СА-4-18/45@):

а) изменение уровня материального состояния физического лица и (или) связанных с ним лиц (в том числе членов семьи) в сторону улучшения в период, который может быть связан с совершением преступления (в том числе до и после непосредственного совершения налогового преступления), выразившееся в денежной (наличные, безналичные и электронные денежные средства в рублях и (или) в иностранной валюте) и (или) натуральной форме (движимое и недвижимое имущество, имущественные права, документарные и бездокументарные ценные бумаги и др.);

Например, главный бухгалтер купил себе дорогую недвижимость или автомобиль представительского класса в тот период, когда занижал налоги компании.

б) превышение (в том числе систематическое) расходов физического лица и (или) связанных с ним лиц (в том числе членов семьи) над официально установленными доходами в период, который может быть связан с совершением преступления либо после совершения налогового преступления;

Например, у главного бухгалтера (членов его семьи)в период неуплаты налогов расходы во много раз превышали официальные доходы.

в) наличие существенных активов у лица и связанных с ним лиц (в том числе членов семьи) при отсутствии обоснования и доказывания источников их происхождения;

Например, по приобретенной недвижимости главный бухгалтер не может доказать источники ее приобретения.

г) прямое либо косвенное (путем создания схемы по распределению выгоды и убытков) направление средств юридического лица на обезличенного выгодоприобретателя (фиктивные юридические лица, подставные физические лица, структуры в иностранных юрисдикциях с осложненным либо невозможным к прослеживанию дальнейшим направлением движения денежных средств и др.);

Например, средства компании выводили на подставные компании или физических лиц, а также на иностранные компании.

д) любой иной прямой или косвенный финансовый (материальный) интерес, выгода, бонус, иные привилегии и преимущества, которые физическое лицо получило непосредственно или через третьих лиц, их размер.

Например, у главного бухгалтера был личный мотив занизить налоги компании для того, чтобы получить бонусы от компании.

Такую информацию налоговики получают из органов ГИБДД, Росреестра и ЗАГСов.

Какую ответственность несёт бухгалтер, покинувший прежнюю должность? Российским законодательством были установлены сроки давности, оговаривающие тот факт, что покинувший штат организации бухгалтер может оказаться привлечённым к административной или уголовной ответственности. В ситуации, когда сроки давности не были нарушены или же не прошло указанное законодательно количество лет, то уволившийся или уволенный работник понесет наказание.

Оглавление: 1. Условия и ограничения 2. Постановление Верховного Суда РФ 3. Административная ответственность: сроки давности 4. Уголовная ответственность: сроки давности

Условия и ограничения

Рекомендуем прочитать: Увольнение по собственному желанию: заявление, документы, правила

Поскольку увольнение — не повод для освобождения должностного лица от несения ответственности за недобросовестное исполнение обязанностей, умышленно или неумышленно допущенные нарушения, в тот период, когда данное лицо несло ответственность за бухгалтерский учёт и его ведение на предприятии. Бухгалтер (главбух) обязан понести наказание в административной или уголовной форме за совершённое им нарушение в ведении бухгалтерского учета даже при оставлении им должности. Он будет преследоваться на законных основаниях по статье 15.11 Кодекса РФ об административных правонарушениях.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

К числу грубых нарушений правил ведения бухгалтерского учёта и представления отчётности относятся намеренное или же непреднамеренное снижение сумм предъявляемых организации налогов и сборов свыше 10% происходящее при искажении бухучёта и искажении данных по любой статье или строке формы отчётности на 10% или более.

В случае совершения правонарушения, ответственность за которое законодательно установлено, бухгалтер выступает субъектом правонарушения. Бухгалтер несёт ответственность и тогда, когда на момент вынесения соответствующим органом постановления о привлечении работника к уголовной или административной ответственности, этот бухгалтер более не исполняет организационно-распорядительные функции.

Постановление Верховного Суда РФ

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Верховным Судом РФ указано, что если трудовые отношения с руководителем предприятия (организации), осуществлявшим организационно-распорядительные функции, на данный момент прекращены, то это не является причиной исключения возможного возбуждения дела об этом лице и допущенном правонарушении того или иного характера, поскольку именно во время выполнения служебных обязанностей было совершено правонарушение.

Эти выводы могут относиться к тем ситуациям, которые связаны с привлечением бухгалтера к ответственности по его налоговому (отчётному) периоду на прежней должности по предыдущему месту работы. Данная ситуация возникает, когда бухгалтер больше не входит в рабочий штат организации, не исполняет служебные обязанности, в процессе которых возник факт правонарушения.

Административная ответственность: сроки давности

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Если было нарушено валютное законодательство РФ и органов валютного регулирования, законодательства РФ о сборах и налогах, законодательства РФ о противодействии легализации, т.е. отмыванию доходов, полученных незаконным путём, а также финансовой поддержке террористических организаций – до истечения одного года со дня, когда было совершено административное преступление (ст. 4.5 КоАП РФ).

Если административное правонарушение длится, то исчисление указанных сроков начинается со дня раскрытия факта административного правонарушения. При этом следует учитывать, что если происходит отказ о возбуждении уголовного дела или уголовное дело прекращается, но на лицо признаки административного правонарушения, то вышеуказанные сроки исчисляются с момента принятия решения об отказе в возбуждении уголовного дела или прекращении данного дела.

В каждом конкретном случае определяется, какую сферу затрагивает правонарушение, допущенное бухгалтером.

К примеру, ст. 15.1 КоАП РФ, описывает административное правонарушение в финансовой сфере. Из этого следует, что по данной статье бухгалтер может быть привлечён к административной ответственности в течение двух месяцев со дня совершения правонарушения.

Уголовная ответственность: сроки давности

Статьей 78 УК РФ установлены сроки давности привлечения к уголовной ответственности. Они включают в себя:

- Для преступлений небольшой тяжести — два года;

- Для преступлений средней тяжести срок составляет шесть лет;

- Для тяжких преступлений — шесть лет;

- Для особо тяжких преступлений срок составляет пятнадцать лет;

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Сюда входит уклонение от уплаты требуемых налогов либо других сборов с предприятия, связанное с непредставлением налоговых деклараций или прочих документов, должных представляться в обязательном порядке соответственно законодательству Российской Федерации про налоги и сборы.

Также это может быть включение в налоговую декларацию или подобные документы заведомо ложных сведений, совершённое в крупном размере – в данном случае это является уголовным преступлением небольшой тяжести, потому срок давности по нему находится в рамках двух лет со дня совершения. Но, в случае если данное преступление было совершено бухгалтером (главным) на основании предварительного сговора с руководителем предприятия, либо ложные сведения были внесены в особо крупном размере, то данное преступление относится к категории тяжких, срок давности по нему исчисляется десятью годами.

Сумма ущерба в данном случае устанавливается в судебном порядке.

Ответственность главного бухгалтера

Существует различие в некоторых нормах и пунктах трудового договора между рядовым сотрудником бухгалтерии и главным бухгалтером. Таким образом, полная материальная ответственность главного бухгалтера может осуществляться не по условиям отдельного договора при приеме на работу, а уже по вписанным разделам основного документа и должностной инструкции.

Трактовка самого понятия главного бухгалтера: это должностное лицо, выполняющие все функции по обеспечению своевременного, правильного и качественного финансового учета на предприятии с учетом всех норм действующего законодательства РФ.

Согласно нормам 10 ст. 243 ТК РФ, главный бухгалтер может быть привлечен к полной материальной ответственности независимо от того, получил ли он дисциплинарное, административное, материальное или уголовное наказание за содеянное им нарушение.

Их этого следует сделать вывод, что главный бухгалтер законодательно несет всю ответственность за правильное составление финансового учета предприятия или компании, независимо от того, был ли составлен с ним договор о полной материальной ответственности. При этом главный бухгалтер отвечает по закону перед правильным процессом осуществления всех финансовых операций, а также в ответе за деятельностью каждого сотрудника бухгалтерии, что находится в подчинении.

Ответственность бухгалтера

Что касается ответственности сотрудника бухгалтерии, не являющегося по трудовому договору главным бухгалтером, то она происходит исходя норм и разделов ст. 241 ТКРФ и ограничивается суммой одной месячной заработной платы (считается зарплата за период с первого календарного числа месяца по последнее календарное число месяца).

При этом не стоит забывать про исключения, что были описаны выше. Каждый из видов установленных нарушений приводит к одному из видов ответственности (материальной, уголовной, административной или дисциплинарной).

В случае умышленного совершения финансового преступления или вступления в сговор с другим сотрудником компании с целью завладению материального имущества, может быть открыто уголовное преследование. Главный бухгалтер при этом обязан контролировать весь процесс оформления финансовых операций рядового сотрудника бухгалтерии, а в случае выявления противоправных действий, то ответственность может ожидать обоих (включая уголовную).

Практические примеры полной или ограниченной материальной ответственности бухгалтера

Конкретные примеры с суммами приведены в таблице:

|

Вид ответственности |

Пример на предприятии |

|

Ограниченная ответственность |

Рядовой сотрудник бухгалтерии компании ООО «Сладости», Иванов И.В проводил операцию по продаже партии конфет одному из оптовых магазинов. По своей ошибке (невнимательности) была указанна неверная цифра в показателе веса отпускаемых конфет. Указом директора предприятия проводится списание с заработной платы оцененной суммы ущерба в 30 000 рублей. Размер недоплаты по вине бухгалтера составил 30 000 рублей. Его месячная заработная плата составляет 32500 рублей. Итого, сумма зарплаты за текущий месяц сотруднику бухгалтерии составила 2500 рублей с учетом материальной ответственности по ст. 241 ТКРФ. |

|

Полная ответственность |

Сотрудник бухгалтерии предоставил заведомо ложные данные ряду сотрудников не начислении им меньшей суммы заработной платы в текущем месяце, нежели было выделено предприятием и установлено в их трудовом договоре. Разницу суммы бухгалтер присвоил лично. |

Как видно из второго примера, подобное преступление несет полную материальную ответственность сотрудника бухгалтерии вплоть до открытия уголовного преследования. При этом даже если бухгалтер был уволен, а ошибки в отчетах за период его работы или прочий ущерб были обнаружены уже после расторжения контракта, то руководитель имеет право предъявлять требование на возмещение материального ущерба с уже уволенного сотрудника.

Во многих крупных компаниях есть главный бухгалтер. Промахи этого работника приводят к большим убыткам. Главбух следит за состоянием бухучета и за сдачей финансовой отчетности в ИФНС России.

Ниже подробно рассмотрены права, обязанности и виды ответственности главных бухгалтеров.

Права и обязанности

Основные права и обязанности главбуха подробно прописаны в следующих нормативных актах:

- ФЗ № 402 «О бухучете» от 06.12.2011;

- Постановление Правительства РФ № 787 от 31.10.2002;

- Постановление Минтруда РФ № 37 от 21.08.1998.

Согласно крайнему постановлению, главбух выполняет следующие обязанности по своей должностной инструкции:

- организует ведение бухучета у ИП;

- выстраивает общую схему финансовой деятельности предприятия и ведения бухучета;

- разрабатывает планы бухгалтерских счетов;

- контролирует организационный документооборот бухгалтерской отчетности и следит за инвентаризационной описью;

- обеспечивает функциональный учет;

- контролирует применение имеющихся ресурсов.

Помимо вышеприведенных обязанностей, должностное лицо имеет определенные права. При их применении выполняют такие действия:

- создают официальные запросы во все филиалы компании и для конкретных специалистов;

- распределяют конкретные обязанности среди работников отдела бухгалтерии;

- заверяют финансовую документацию;

- создают новую концепции предприятия по ведению бухгалтерской отчетности.

При необходимости директор наделяет главбуха полномочиями по представлению компании в налоговых и судебных органах.

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

Виды ответственности

До и с 2018 года главного бухгалтера привлекают к таким видам ответственности:

- Материальной — за причинение ущерба компании;

- Административной — за плохую работу по своей должности;

- Дисциплинарной — за опоздание на работу и иные правонарушения;

- Уголовной — уголовное дело возбуждают после неуплаты фирмой крупных налоговых сумм и за ведение двойной бухгалтерии;

- Ответственность за задержку зарплаты сотрудников;

- Финансовой;

- Субсидиарной.

Какую из вышеприведенных видов ответственности несут только главные бухгалтера, подробно прописано в таких нормативных документах:

- ФЗ № 402 от 06.12.2011 г. — права и обязанности;

- КоАП РФ — какие виды ответственности несет работник компании в лице главного бухгалтера после своего увольнения;

- УК РФ — привлечение главных бухгалтеров к различным мерам уголовной ответственности;

- Трудовой кодекс РФ (ТК РФ) — дисциплинарные меры наказания.

Дисциплинарная

За определенные правонарушения и с 2020 года главного бухгалтера привлекают к дисциплинарной ответственности. Это происходит из-за неисполнения конкретных обязанностей по ТК РФ.

Согласно ст. 192 ТК РФ, к этому сотруднику применяют такие меры наказания:

- замечание;

- вынесение выговора;

- увольнение.

Важно! Дисциплинарные меры наказания применяют ко всем работникам. К такой ответственности привлекают не только главбухов.

Статья 192 Трудового кодекса РФ «Дисциплинарные взыскания»

Согласно ст. 238, 243 ТК РФ, главный бухгалтер несет 1 из 2 нижеприведенных видов материальной ответственности:

- коллективную. С работника взыскивают компенсацию, которая равна размеру его средней заработной платы;

- индивидуальную полную материальную ответственность — главный бухгалтер покрывает все убытки предприятия.

Внимание! При отсутствии отдельного договора о материальной ответственности, к главному бухгалтеру применяют первую коллективную меру наказания.

Компенсационную выплату за нанесенный ущерб выплачивают в таких случаях:

- при недостаче имущества или финансовых средств предприятия;

- при порче офисной или иной собственности (техники, сырья);

- по вине должностных лиц.

Это касается причинения предприятию реального материального ущерба. Компенсационную выплату не взыскивают после нанесения косвенного ущерба (например, при упущенной организацией прибыли).

Статья 238 Трудового кодекса РФ «Материальная ответственность работника за ущерб, причиненный работодателю»

Статья 243 Трудового кодекса РФ «Случаи полной материальной ответственности»

К главному бухгалтеру применяют разнообразные административные меры наказания в таких ситуациях:

- при несоблюдении правил заполнения бухгалтерского баланса;

- при непредъявлении в конкретные сроки отчетной финансовой документации в ИФНС России;

- после срыва сроков постановки компании на налоговый учет;

- при неправильной работе с кассовым оборудованием;

- из-за нарушения тех российских законов, которые касаются финансовой отрасли.

Важно! При назначении административных мер наказания главбуху предъявляют доказательства его вины. С 2016 года в качестве улик используют и фотографии, и видео с камер наблюдения компании.

К этому должностному лицу применяют административные меры наказания в следующих ситуациях:

- при регистрации в бухгалтерских регистрах мнимого и притворного предмета бухучета;

- при ведении двойной бухгалтерии;

- при несоответствии сведений из бухгалтерской отчетности с регистрами бухучета.

Все это считают грубыми правонарушениями.

Согласно ст. 199.1 УК РФ, к главному бухгалтеру применяют различные меры уголовной ответственности. Такое наказание назначают при наличии нескольких следующих оснований:

- при уклонении фирмы от уплаты различных налогов;

- при совершении умышленных финансовых преступлений;

- при нарушении определенных российских законов в течение 3 лет как минимум.

Внимание! При погашении всей суммы нанесенного государству и фирме ущерба до или во время суда главбуха не сажают в тюрьму. К нему применяют только административные меры наказания (например, выписывают штрафы и лишают ЗП).

Статья 199.1 Уголовного кодекса РФ «Неисполнение обязанностей налогового агента»

Зарплатные нарушения

Главного бухгалтера наказывают и при невыплате ЗП сотрудникам компании. Так, за однократную задержку ЗП должностное лицо штрафуют на 1000-5000 руб. При еще 1 подобном правонарушении, должностное лицо дисквалифицируют на 3 годам как максимум (ст. 5.27 КоАП РФ).

При возникновении тяжких последствий от невыплаты ЗП работникам компании за 3-месячный период меры наказания ужесточают. Должностное лицо штрафуют на 300-500 тыс. руб., или сажают в тюрьму на 5 лет как максимум.

Статья 5.27 Кодекса РФ об административных правонарушениях «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права»

Субсидиарная

Согласно ФЗ № 266 «О банкротстве» от 29.07.2017, главбух несет и субсидиарную ответственность. Так, за неуплату фирмой налоговых платежей это должностное лицо наказывают в течение одного года с момента осуществления подобного правонарушения.

За уклонение компании от уплаты больших сумм налоговых платежей срок давности равен 2 годам с даты осуществления главным бухгалтером преступного деяния, а налогов в особо крупном размере — 10 годам.

Важно! При образовании у фирмы больших долгов налоговики проводят процедуру банкротства.

До июля 2017 главный бухгалтер не нес субсидиарной ответственности при банкротстве предприятия. После внесения поправок в ФЗ № 266 от 29.07.2017 главбух стал контролирующим должностным лицом.

Для наглядной иллюстрации ниже приведена итоговая таблица видов ответственности и санкций.

| Вид ответственности | Норма (статья) | Санкции |

| Административная | Ст. КоАП РФ | Размер штрафа |

| 15.5 | 300–500 руб. | |

| 15.11 | 500–1000 руб. | |

| 14.5 | 1500–3000 руб. | |

| 15.1 | 4000–5000 руб. | |

| Материальная | 238, 243 ТК РФ | 1 зарплата должностного лица или возмещение всего реального ущерба (полная МО). |

| Дисциплинарная | 192 ТК РФ | Увольнение с работы, замечание или вынесение строгого выговора. |

| Уголовная | 199 УК РФ | Штраф 100–300 тыс. руб., или исправительные работы на 2 года, или арест на полгода, или тюремное заключение на 2 года. |

| 159 УК РФ | Штраф 100–500 тыс. руб. или в размере ЗП за 1-3 года, или исправительные работы на 5 лет. | |

| 160 УК РФ | Наказание из ст. 159 УК РФ или тюремное заключение на 6 лет с выплатой штрафа до 10 000 руб. | |

| Субсидиарная | гл. 59 ГК РФ, ФЗ № 266 «О банкротстве» от 29.07.2017 | Возмещение предприятию материального ущерба в конкретном размере, который прописан в трудовом договоре. |

Приведенный перечень не является исчерпывающим.

Федеральный закон от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях»

Наказание после увольнения

При выявлении преступлений главбуха после его ухода с работы, его все равно наказывают. В этом случае идут в судебный орган и подают иск на протяжении 12 месяцев с даты выявления конкретного правонарушения.

Отсчет срока в один год начинают со дня выявления, а не совершения главбухом преступного деяния. В этой ситуации в суд предоставляют факты и документированные доказательства того, что преступление было выявлено в конкретный день.

Согласно ст. 4.5 КоАП РФ, срок давности применения разнообразных административных мер наказания не превышает 2 месяцев с даты их назначения. Такой период времени для уголовных преступлений подробно прописан в ст. 78 УК РФ.

Срок привлечения главных бухгалтеров к уголовной ответственности равен таким показателям:

- 2 года — за легкие правонарушения;

- 6 лет — за совершение различных преступлений средней тяжести;

- 10 лет — при осуществлении тяжких противоправных деяний;

- 15 лет — за совершение особо тяжких преступлений.

Статья 78 Уголовного кодекса РФ «Освобождение от уголовной ответственности в связи с истечением сроков давности»

Статья 4.5 Кодекса РФ об административных правонарушениях «Давность привлечения к административной ответственности»

Штрафуют ли нового работника после увольнения прежнего

Новый главный бухгалтер не несет никакой ответственности за преступления прежнего должностного лица. Наказывают только самих виновников, а не новых работников.

После увольнения с работы, бывшего главного бухгалтера привлекают и к административным различным видам ответственности (ст. 1.5, 2.4 КоАП РФ).

Наказание за задержку ЗП

Задержку ЗП считают финансовым преступлением, за которое руководитель фирмы и главбух несут персональную ответственность. В этом случае работники, которые не получили ЗП, идут в Трудовую инспекцию.

За задержку или невыплату ЗП отвечают разные должностные лица. Это зависит от состава преступления:

- при невыплате ЗП из-за отсутствия денег на счету компании наказывают руководителя;

- при наличии средств в бухгалтерском балансе фирмы различные меры наказания применяют к главному бухгалтеру.

В вышеприведенных ситуациях и к главбуху, и к руководителю применяют административные меры наказания. В этом случае им выписывают штрафы.

Штрафные санкции за неуплату налогов

За неуплату компанией больших сумм налоговых платежей главного бухгалтера привлекают к финансовой ответственности. В первом случае правонарушителю выписывают такие штрафы:

- 5% от суммы налога — за срыв сроков сдачи налоговых деклараций (п. 1 ст. 119 НК РФ);

- 500 руб. — за представление каждого недостоверного документа (ст. 126.1 НК РФ);

- 300-500 руб. — за непредставление необходимой информации в ИФНС России (ст. 15.6 КоАП РФ).

Согласно ст. 199.1 УК РФ, главбуха сажают в тюрьму за различные правонарушения. Например, за уклонение от уплаты в ИФНС России налоговых платежей компании к виновному сотруднику применяют следующие меры наказания:

- штраф — до 300 тыс. руб. или в объеме ЗП работника за 1-2 года;

- выполнение исправительных работ — до 2 лет;

- арест на полгода как максимум;

- тюремное заключение — до 2 лет.

Меры по снижению риска образования ответственности

В случае подтверждения вины к главбуху в любое время применяют вышеприведенные меры наказания. Ниже перечислены определенные действия, которые снижают такие риски.

Как избежать наказания за совершение мнимых сделок и неуплату налогов

Оптимизация и снижение величины налогов является главной задачей главбуха фирмы. Однако, в этой ситуации нельзя снижать размеры одних налоговых платежей за счет уклонения от других.Внимание! В целях предотвращения возникновения различных рисков, согласно ст. 42 УК РФ, по закону главный бухгалтер снимает с себя дисциплинарную и иную ответственность за выполнение указаний и распоряжений директора. В итоге, приказы по всем сделкам составляют только в письменной форме.

Это правило касается оформления служебных записок и иной документации с подписью директора. Причем, штемпели без подписи, но с надписью «к выполнению» не считают оправдательными доводами в судебном деле.

Статья 42 Уголовного кодекса РФ «Исполнение приказа или распоряжения»

Оформление своего несогласия с приказами руководителя

При несогласии с конкретными решениями руководителя компании, главбух составляет на его адрес служебную записку. В ней указывают такую информацию:

- причины составления записки;

- будущие вероятные проблемы;

- свое отрицательное отношение к выполнению распоряжения директора;

- свой вариант решения проблемы.

Для придания этому документу юридической силы, его официально передают секретарю. Затем, сотрудник секретариата присваивает служебной записке входящий номер.

Деятельность бухгалтера сопряжена с риском привлечения как к административной, так и к уголовной ответственности. Рассказываем о самых популярных «бухгалтерских» статьях КоАП и УК РФ.

Административная ответственность бухгалтера

Бухгалтеру грозит административная ответственность в следующих случаях:

Нарушения финансовой дисциплины

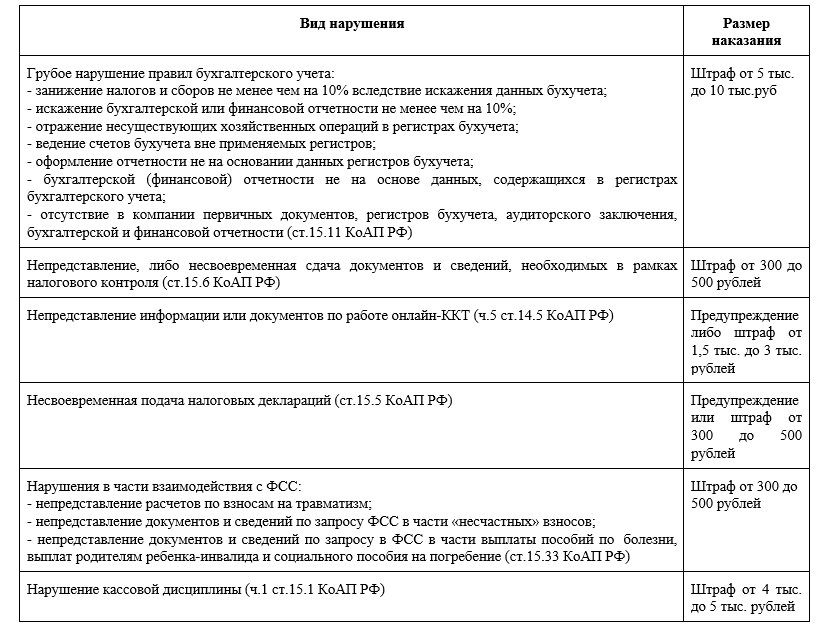

Ответственность за несоблюдение механизма кассовых операций и требований по обращению с наличными денежными средствами определена статьей 15.1 КоАП РФ. В частности, штраф в сумме от 4-х тыс. до 5-ти тыс. рублей налагается:

- при хранении в кассе неоприходованных (либо учтенных не в полном объеме) денежных купюр (а также монет) либо наличных средств в суммах, превышающих установленные для организации предельные объемы;

- за прямой наличный расчет со сторонними организациями на суммы свыше установленных для конкретного учреждения лимитов на использование при оплате «налички»;

- за несоблюдение системы и условий хранения финансовых средств.

Недостатки в бухучете

Наиболее характерные ошибки в бухгалтерской работе:

- внесение в отчеты недостоверных сведений «в разрез» учетным данным;

- ошибки (искажения) финансовых показателей на суммы, превышающие 10%;

- снижение свыше, чем на 10%, размеров налоговых объемов в результате искажения сведений в бухучете;

- проведение по учетам заведомо ложных сведений о событии в финансово-хозяйственной деятельности предприятия, которое не состоялось в реальности, или имущественного объекта-«призрака», несуществующего в действительности.

За все перечисленные недочеты в работе статья 15.11 КоАП РФ предусматривает штрафы для должностных лиц от 5-ти тыс. до 10-ти тыс. рублей. В случае повторного выявления нарушений финансовой дисциплины размер взыскания составит от 10-ти тыс. до 20-ти тыс. рублей и, помимо этого, предусмотрена дисквалификация специалиста на временной промежуток от 1-го года до 2-х лет.

ОБРАТИТЕ ВНИМАНИЕ: В 2019 году в КоАП РФ внесены корректировки (вступившие в действие с 09.06.2019), снимающие с бухгалтера ответственность, если:

- неточности в учетах и отчетности допущены из-за несвоевременного представления (либо и вовсе непредставления) в бухгалтерию первичной отчетной документации;

- предоставленные бухгалтеру сведения изначально содержали недостоверные показатели.

Непредставление отчетов в налоговые органы

Предоставление в ИФНС финансовых отчетов по завершению года и аудиторских заключений по ним – «святое дело» для каждого главного бухгалтера. Кто из финансистов решится игнорировать данное требование? Тем не менее, административное наказание (видимо, для особо забывчивых) за такое действие (вернее, бездействие), как непредставление в налоговый орган годового отчета, существует – штраф в размере от 300 до 500 рублей по статье 19.7 КоАП РФ.

Поэтому каждый бухгалтер отправляя отчетность из электронного сервиса должен получить уведомление о принятии документа.

В сервисе 1С:Отчетность бухгалтер после отправки отчетности получает извещение о получении электронного документа органом, принимающим отчетность. Если вдруг случается, что отправленный вами документ не соответствует каким-либо требованиям вам в течении 8 часов придет уведомление об отказе в принятии документа.

Если документ, например, декларация соответствует требованиям, налоговая инспекция проверяет его и не позднее следующего дня направляет вам через сервис, например 1С:Отчетность, квитанцию об отказе или приемке вашей отчетности. Настоятельно рекомендуем отслеживать эти уведомления, так как 1С:Отчетность автоматически формирует и отправляет извещения о результатах приема. Если вдруг пришел отказ в приеме отчетности, то документооборот завершится и сервис окрасит его красным цветом.

Таким же админштрафом карается непредставление экземпляра отчета в Росстат, но здесь есть позитивный момент: с 2020 года требование об обязательном направлении в Росстат экземпляра годовой отчетности упразднено (соответствующие корректировки внесены в Закон «О бухгалтерском учете»).

Нарушение сроков для налоговых деклараций

За срыв сроков направления налоговых деклараций, а также расчетов по страховым взносам на финансистов, исходя из положений статьи 15.5 КоАП РФ, налагается штраф в сумме от 300 до 500 рублей.

Аналогичное наказание предусмотрено частью 2 статьи 15.33 КоАП РФ за несвоевременную сдачу расчета по форме 4-ФСС (для тех, кто вдруг подзабыл – Фонд социального страхования).

При наличии уважительных причин (к примеру, нахождении бухгалтера на больничном, в отпуске по семейным обстоятельствам) допускается замена формы административной ответственности: предупреждение вместо наказания в денежном эквиваленте.

Непредставление документов по запросам ИФНС

За отказ либо нарушение сроков предоставления в территориальное налоговое подразделение информации, затребованной в рамках финансового контроля, статьей 15.6 КоАП РФ штрафные санкции невелики – от 300 до 500 рублей. Однако, неприятно!

Неудержание алиментов

По части 3 статьи 17.14 КоАП РФ наступает ответственность при игнорировании требований представителей федеральной службы судебных приставов, а равно утрате исполнительного листа о взыскании с сотрудника учреждения алиментных платежей. Сумма штрафа солидная – от 15-ти тыс. до 20-ти тыс. рублей. Дети – наше всё!

Непредставление статистических отчетов

По статье 13.19 КоАП РФ бухгалтер несет ответственность в виде крупного админштрафа на сумму от 10-ти тыс. до 20-ти тысяч рублей за непредставление либо представление недостоверных статистических сведений в Росстат. Чем руководствовался законодатель, вменяя такие штрафы именно за статистику? Но при повторном нарушении санкции еще более внушительные – от 30-ти тыс. до 50-ти тыс. рублей.

Непредставление сведений в ИФНС по ККТ

За непредъявление нужной документации и каких-либо других сведений по запросам налоговых органов в рамках контроля применения контрольно-кассовой техники (ККТ) частью 5 статьи 14.5 КоАП РФ регламентировано наказание в форме штрафа, составляющего от 1,5 тыс. до 3-х тыс. рублей.

Неисполнение требований ИФНС

Неповиновение законному требованию представителя налогового органа, как и неисполнение запросов и указаний ИФНС влечет ответственность по части 1 статьи 19.4 КоАП РФ – штраф в размере от 2-х тыс. до 4-х тыс. рублей.

Уголовная ответственность бухгалтера

К уголовной ответственности бухгалтер привлекается при совершении следующих деяний:

Уклонение от уплаты налогов

В случае установления фактов уклонения организации от уплаты налоговых и страховых взносов, ставших возможными исключительно благодаря «созидательной» деятельности главного бухгалтера, последнему грозит уголовная ответственность по статьям 199 и 199.1 УК РФ.

Уголовное дело возбуждается только при установлении умысла со стороны финансиста на производство заведомо незаконных действий (к примеру, намеренное внесение в налоговые декларации недостоверных сведений), конечная цель которых – сокрытие доходов организации, подлежащих налогообложению.

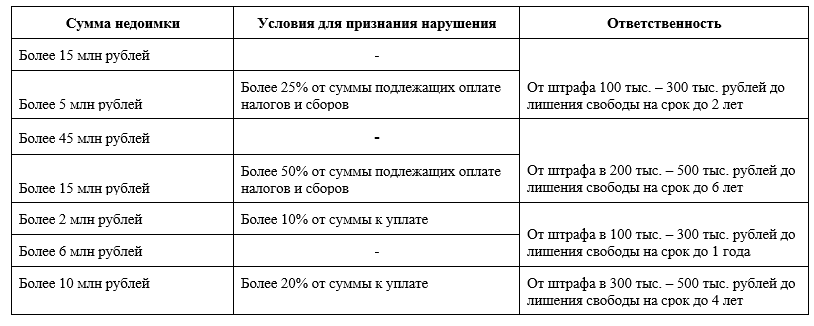

Искажение содержания отчетов вследствие неумышленной ошибки (то есть по невнимательности) в качестве преступления не рассматривается. И в целом, обвинения в уголовно-наказуемых деяниях в сфере налогообложения для бухгалтеров – явление редкое, поскольку предъявляются лишь при недоплате налоговых сборов в масштабных величинах: сумма сокрытого налога для признания её крупным размером должна превышать 5 млн. рублей за три налоговых периода; для квалификации причиненного государству ущерба как особо крупного – свыше 15 млн. рублей.

Размер штрафа для криминально наказуемого проступка при крупном размере пугающий – от 100 тыс. до 300 тыс. рублей, также предусмотрено наказание в виде принудительных работ сроком до 2-х лет, арест до полугода или лишение свободы до 2-х лет. Кроме того, возможна дисквалификация бухгалтера на период до 3-х лет.

При обвинении в крупном размере ущерба сумма штрафа просто потрясает воображение – от 200 тыс. до 500 тыс. рублей, принудительные работы – до 5 лет, а лишение свободы уже на срок до 6 лет. Дисквалификация может составлять также 3 года.

Не следует возмущаться несоразмерностью наказания на том основании, что увиливание от налоговых выплат – не тяжкое преступление против личности. В других странах карательные меры гораздо серьезнее. В мировой юриспруденции сокрытие доходов ради снижения суммы налогов – «страшное» злодеяние, что обоснованно. Ведь это подрыв экономических основ, то есть преступление, ведущее к разрушению государственности как таковой.

Неуплата социальных взносов

Ответственность за отлынивание от внесения взносов на социальное страхование работников тоже существует – для этого в УК РФ включена отдельная статья 199.4. Предварительное следствие проводится при выявлении таких фактов как заведомо подложный расчет объемов страховых взносов; сокрытие реальной финансовой базы, на основе которой должны строиться расчеты. Для оценки содеянного как уголовного деяния также требуется крупный размер недоплаченной суммы взносов – свыше 2 млн. рублей за три года, либо особо крупный – более 10 млн. рублей в пределах 3 лет.

В распоряжении судов – штраф от 100 тыс. до 300 тыс. рублей при крупном размере и до 500 тыс. рублей при особо крупном. Лишение свободы соответственно: на срок до 1 года в первом случае и до 4-х лет во втором.

Наказание должно быть неотвратимым! Но законодатель готов пойти навстречу раскаявшемуся в содеянном бухгалтеру: специалист в области финансов освобождается от наказания, если впервые совершил преступление, полностью погасил предъявленную задолженность по взносам и пеням и, в довершение ко всему этому, уплатил штраф.

Фальсификация документов

Подделка финансовых форм для бухгалтеров, как правило, деяние, сопутствующее основному преступлению (к примеру, уклонению от налогов, достигаемому при помощи сфальсифицированных отчетов). Статьей 327 УК РФ за подобное правонарушение установлен арест до 6-ти месяцев, принудительные работы либо лишение свободы – и то, и другое на срок до 2-х лет.

И в заключение – вновь алименты

При злостных действиях по неудержанию с нерадивых работников-родителей алиментных выплат должностное лицо ждут уже не административные санкции, а «уголовка» по статье 315 УК РФ. Под злостностью понимается умышленное игнорирование запросов судебных приставов и другие намеренные действия, препятствующие выплатам по исполнительному листу.

В данном случае может быть назначено по усмотрению суда одно из следующих наказаний: штраф до 200 тыс. рублей; лишение права работать в сфере бухучета – до 5-ти лет; обязательные работы – до 480 часов, арест – на срок до полугода и даже лишение свободы – до 2 лет.

Обслуживание 1С:ИТС (Информационно-технологическое сопровождение) — это комплекс услуг и полезных сервисов, гарантирующий актуальность, работоспособность программы, круглосуточную поддержку, удобство работы в 1С, а также доступ к десятку справочников, включая раздел «Консультации по законодательству».

Остались вопросы или затрудняетесь выбрать нужный вам тариф ИТС? Оставьте заявку на бесплатную консультацию наших специалистов.

Добавить комментарий